Taille et part du marché des adhésifs en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.45 Milliards de dollars |

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 4.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

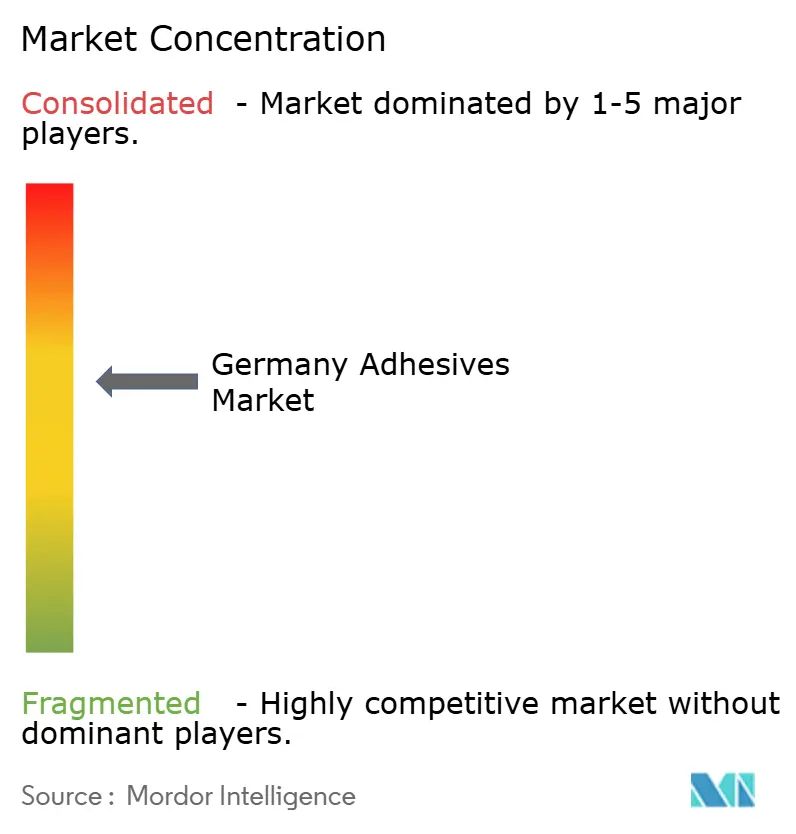

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Allemagne par Mordor Intelligence

La taille du marché des adhésifs en Allemagne devrait croître de 3,45 milliards USD en 2025 à 3,65 milliards USD en 2026, pour atteindre 4,84 milliards USD d'ici 2031, avec un CAGR de 5,82 % de 2026 à 2031. Cette croissance est portée par la demande de construction liée à la rénovation, la hausse de la production de véhicules électriques et les réformes de l'emballage qui obligent les transformateurs à adopter des formulations à faible teneur en COV et des chimies décollables. Les formulateurs nationaux renforcent leur orientation à l'export car les prix de l'énergie restent deux à trois fois supérieurs aux niveaux américains et les coûts réglementaires cumulés approchent 13 % de la valeur ajoutée, érodant les marges sur le marché intérieur. La technologie à base d'eau maintient sa position dominante grâce aux plafonds de COV de l'UE de mi-2026, tandis que les thermofusibles gagnent du terrain à mesure que l'automatisation et les initiatives biosourcées s'accélèrent. Parallèlement, les acteurs mondiaux consolident les niches spécialisées par le biais de grandes acquisitions, laissant les petites et moyennes entreprises (PME) défendre des positions régionales grâce à la personnalisation et à l'intensité de service.

Points clés du rapport

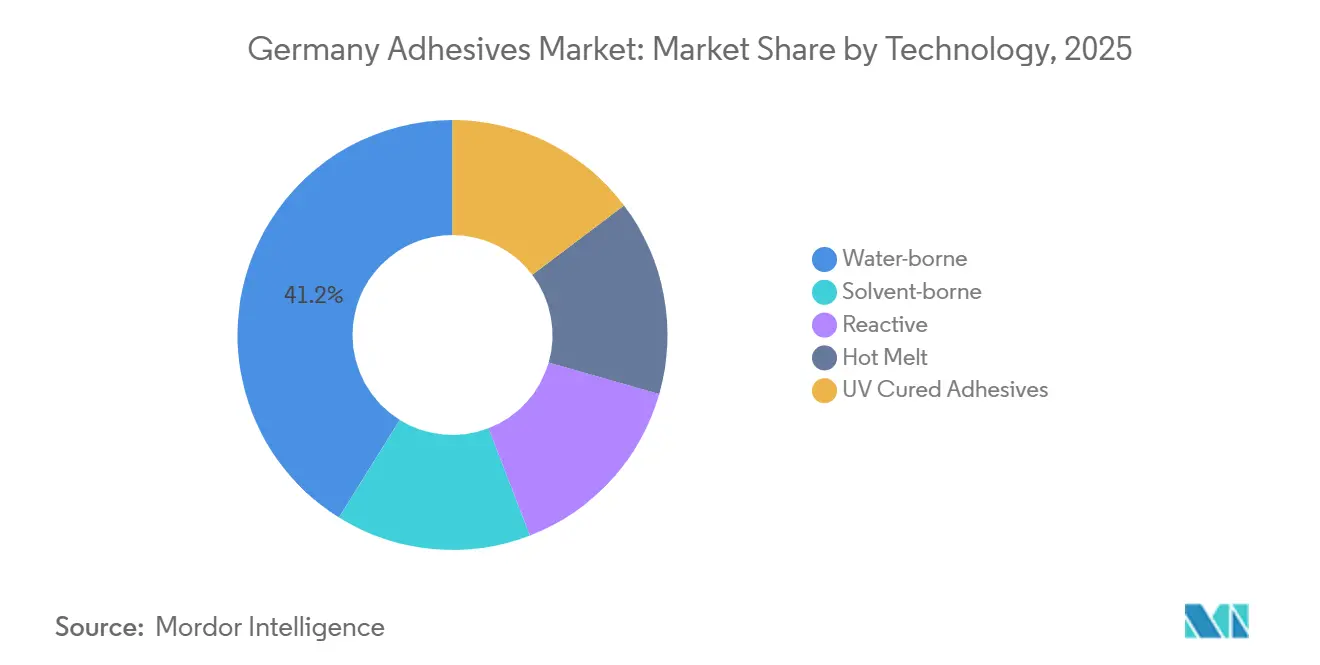

- Par technologie, les adhésifs à base d'eau ont représenté 41,15 % de la part du marché des adhésifs en Allemagne en 2025, tandis que les adhésifs thermofusibles devraient croître à un CAGR de 6,67 % jusqu'en 2031.

- Par résine, les adhésifs acryliques ont représenté 25,67 % de la taille du marché des adhésifs en Allemagne en 2025, tandis que les résines VAE/EVA devraient se développer à un CAGR de 6,43 % jusqu'en 2031.

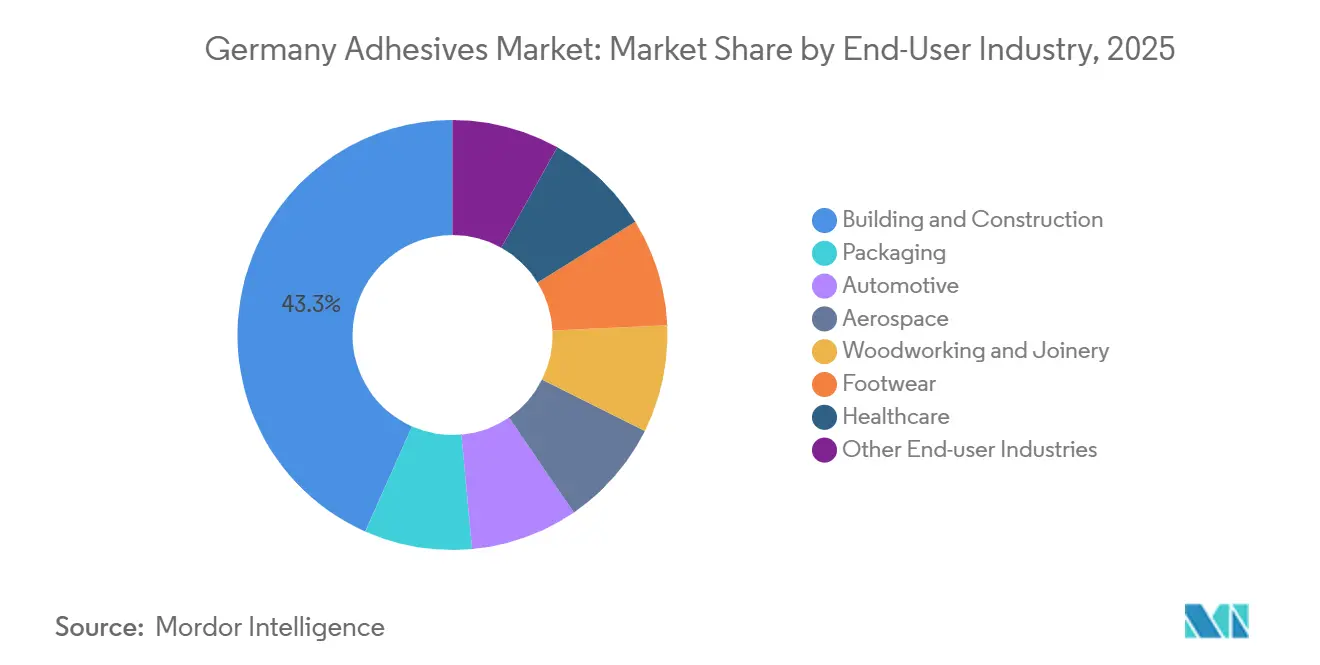

- Par secteur d'utilisation final, le bâtiment et la construction ont représenté 43,35 % de la demande du marché des adhésifs en Allemagne en 2025, tandis que le segment automobile devrait enregistrer le CAGR le plus élevé de 6,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs en Allemagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Boom de la rénovation dans le secteur de la construction | +1.8% | À l'échelle de l'Allemagne, concentré dans les centres urbains (Berlin, Munich, Hambourg) | Moyen terme (2-4 ans) |

| Transition vers des emballages flexibles et recyclables | +1.5% | À l'échelle de l'Allemagne, avec des répercussions sur l'UE27 via l'harmonisation de la VerpackDG | Court terme (≤ 2 ans) |

| Adhésifs thermoconducteurs pour cellules de batteries de véhicules électriques | +1.2% | Pôles automobiles allemands (Bade-Wurtemberg, Bavière, Basse-Saxe) | Moyen terme (2-4 ans) |

| Adhésifs biosourcés soutenus par la stratégie allemande de bioéconomie | +0.9% | À l'échelle de l'Allemagne, avec des pôles de R&D à Braunschweig, Stuttgart | Long terme (≥ 4 ans) |

| Croissance du collage dans les secteurs de la santé et des dispositifs médicaux | +0.7% | À l'échelle de l'Allemagne, concentré dans les pôles de fabrication de dispositifs médicaux (Bavière, Bade-Wurtemberg, Hesse) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Boom de la rénovation dans le secteur de la construction

Les rénovations pour l'efficacité énergétique dominent la demande, car les structures antérieures à 1990 nécessitent une isolation multicouche, un calfeutrage des fenêtres et un bardage de façade pour atteindre l'objectif fédéral de réduction des émissions de 55 % d'ici 2030. Le volume des adhésifs de construction a augmenté de 15,4 % en 2024, tandis que les marchés finaux du bois et du papier se sont contractés, reflétant une intensité d'adhésif plus élevée par mètre carré dans les projets de rénovation. Des formulations telles que les poudres VAE VINNAPAS permettent des systèmes de carrelage CEM II à faible teneur en clinker sans sacrifier la durabilité aux cycles de gel-dégel. Le risque d'exécution des projets demeure, car les pénuries de main-d'œuvre qualifiée retardent les installations et augmentent les coûts, notamment pour le collage de façades de précision.

Transition vers des emballages flexibles et recyclables

La loi sur les emballages amendée (VerpackDG) impose un taux de recyclabilité de 90 % pour les emballages plastiques d'ici 2029, incitant à l'utilisation de films mono-matériaux et d'adhésifs décollables pour éviter les pénalités liées à la responsabilité élargie des producteurs[1]Packaging Europe, "L'Allemagne fixe un objectif de recyclabilité de 90 %," packagingeurope.com. Les systèmes à base d'eau et thermofusibles sont privilégiés pour les structures en polyéthylène et polypropylène car ils éliminent les émissions de solvants et permettent le recyclage mécanique. Les étiquettes lavables de Henkel, lancées en avril 2025, préservent la qualité des flocons de PET lors des boucles bouteille-à-bouteille et ne nécessitent que six mois de validation client, accélérant ainsi l'adoption sur le marché.

Adhésifs thermoconducteurs pour cellules de batteries de véhicules électriques

Les batteries de véhicules électriques à charge rapide génèrent un flux thermique supérieur à 1 000 W/m², favorisant l'adoption d'adhésifs de remplissage de jeu avec une conductivité ≥ 1,5 W/mK qui polymérisent à température ambiante et conservent l'isolation électrique. L'ORTEGOL DA 801 d'Evonik colle des cellules cylindriques et prismatiques sur des plaques de refroidissement, en phase avec les montées en puissance des gigafactories prévues jusqu'en 2028. Combinés à l'allègement multi-matériaux, les adhésifs structuraux remplacent les soudures et réduisent la masse de la carrosserie de 10 à 15 %, augmentant ainsi l'autonomie par charge.

Adhésifs biosourcés soutenus par la stratégie allemande de bioéconomie

Le consortium BioRUHM, doté de 6 millions EUR, développe des thermofusibles réactifs 100 % biosourcés et sans isocyanate permettant un collage réversible pour le démontage en fin de vie, ciblant les intérieurs automobiles et les hybrides bois-métal. Les émulsions VAE/EVA permettent jusqu'à 50 % de contenu renouvelable tout en maintenant de faibles profils de COV, soutenant l'objectif fédéral de doubler l'utilisation des matériaux biosourcés d'ici 2030. La complexité de la certification et une prime de coût de 10 à 20 % restent des obstacles à l'adoption.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et REACH concernant les solvants | -1.1% | Allemagne et UE27, avec une application concentrée dans les pôles industriels | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en polymères spéciaux | -0.8% | Allemagne, avec une exposition en amont aux matières premières du Moyen-Orient et d'Asie | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans l'application précise des adhésifs | -0.5% | À l'échelle de l'Allemagne, aiguë dans l'assemblage automobile (Bade-Wurtemberg, Bavière) et les secteurs de la construction (centres urbains) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et REACH concernant les solvants

L'UE a réduit la teneur en COV autorisée à 30 g/L pour les produits d'intérieur en 2026 et a imposé des limites d'exposition professionnelle au formaldéhyde de 0,3 ppm, obligeant les PME à dépenser entre 2 et 5 millions EUR pour la reformulation et la mise à niveau des équipements[2]European Coatings, "Directive COV révisée de l'UE 2026," european-coatings.com. Les doubles stocks pendant la transition compriment le fonds de roulement, tandis que les formulations à base d'eau présentent encore des lacunes de performance dans le collage aérospatial et automobile à haute température.

Perturbations de la chaîne d'approvisionnement en polymères spéciaux

La crise du détroit d'Ormuz de mars 2026 a fait bondir les contrats à terme sur le gaz naturel européen de 70 % et a ajouté jusqu'à 4 000 USD par conteneur en surtaxes de fret. Dow Europe a répercuté des hausses de prix de 250 EUR/tonne sur les polyols polyéther, exposant les formulateurs allemands non intégrés qui dépendent des importations asiatiques en flux tendu. Avec 11 millions de tonnes de capacité chimique européenne fermées depuis 2023, les chocs d'approvisionnement sont devenus systémiques, contraignant les acheteurs à constituer des stocks de 60 à 90 jours et à explorer des options de biopolyols qui augmentent les coûts et immobilisent des liquidités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : dominance des systèmes à base d'eau dans un contexte d'accélération des thermofusibles

Les systèmes à base d'eau ont capturé 41,15 % de la part du marché des adhésifs en Allemagne en 2025, grâce aux limites de COV de l'UE qui plafonnent les émissions intérieures à 30 g/L, orientant les utilisateurs de la menuiserie, de l'emballage et de la construction vers des options à faible teneur en solvants. Leur dominance dans la taille du marché des adhésifs en Allemagne reflète une infrastructure de production mature et des performances améliorées des copolymères VAE, notamment une teneur en COV inférieure ou égale à 1 g/L et jusqu'à 50 % d'apport biosourcé. Cependant, les thermofusibles affichent le CAGR le plus rapide à 6,67 % jusqu'en 2031, car les lignes d'emballage exigent une adhérence instantanée, et les grades bioréactifs de BioRUHM élargissent le champ d'application au-delà des cartons vers les structures bois-métal automobiles.

Les volumes à base de solvant continuent de diminuer mais conservent des rôles critiques là où l'absorption d'eau, la polymérisation lente ou la stabilité à haute température excluent les systèmes aqueux, notamment dans les intérieurs aérospatiaux. Les chimies réactives - époxys, polyuréthanes, cyanoacrylates - ancrent les composites aérospatiaux, les dispositifs médicaux et l'électronique, commandant des marges premium en raison de leur haute résistance au cisaillement et de leurs profils de polymérisation précis. Les thermofusibles réactifs hybrides et réticulés aux UV combinent une manipulation instantanée avec une réticulation finale, une convergence susceptible de redéfinir les frontières des catégories et d'affûter la compétitivité du marché des adhésifs en Allemagne.

Par résine : leadership des acryliques, croissance la plus rapide pour VAE/EVA

Les acryliques ont dominé la taille du marché des adhésifs en Allemagne avec une part de 25,67 % en 2025, fournissant des rubans auto-adhésifs, des mastics de façade et des adhésifs pour écrans automobiles où la clarté optique et la stabilité aux UV sont essentielles. Les résines VAE/EVA affichent cependant le CAGR le plus rapide à 6,43 % jusqu'en 2031 car elles satisfont aux exigences de faible teneur en COV et supportent jusqu'à la moitié de contenu renouvelable sans modifications majeures des lignes de production. Les polyuréthanes répondent aux joints à charge dynamique dans la chaussure et les carrosseries de véhicules, mais font l'objet d'un examen croissant concernant les émissions d'isocyanates, stimulant le développement de systèmes sans isocyanate dans le cadre du programme BioRUHM.

Les époxys dominent le collage de composites à haute température dans l'aérospatiale, soutenus par des qualifications qui découragent les nouveaux entrants. Les cyanoacrylates occupent des niches médicales spécialisées nécessitant une polymérisation instantanée sur de petites surfaces de collage. Les volumes de silicone restent de niche mais irremplaçables dans l'encapsulation électronique à plus de 150 °C, bien que le risque d'approvisionnement lié à la domination asiatique en amont ait incité Wacker à investir dans des polymères hybrides à terminaison silane qui marient la flexibilité du silicone à la résistance du polyuréthane.

Par secteur d'utilisation finale : la construction en tête, l'automobile s'accélère

Le bâtiment et la construction ont représenté 43,35 % de la demande du marché des adhésifs en Allemagne en 2025, reflétant un pipeline axé sur la rénovation qui utilise l'isolation multicouche et le collage structurel pour éviter les ponts thermiques. Les poudres à haute teneur en solides à base d'eau comme VINNAPAS permettent des adhésifs pour carrelage à faible teneur en clinker qui réduisent le CO₂ de 20 % tout en résistant aux cycles de gel-dégel. L'utilisation automobile enregistre un CAGR de 6,47 % jusqu'en 2031, portée par l'assemblage de batteries de véhicules électriques et le collage multi-matériaux qui réduit le poids à vide des véhicules de 10 à 15 %.

L'emballage présente une trajectoire divisée : les films mono-matériaux flexibles croissent sous l'effet des quotas de recyclabilité, tandis que les cartons rigides stagnent face à la numérisation. La demande dans l'aérospatiale et la menuiserie reste cyclique mais bénéficie d'innovations structurales et biosourcées à haute valeur ajoutée. Les avancées dans le domaine de la santé, telles que les capteurs portables et les assemblages de cathéters, adoptent des adhésifs acryliques et silicones biocompatibles certifiés ISO 10993.

Analyse géographique

Les pôles automobiles du sud de l'Allemagne en Bade-Wurtemberg et en Bavière génèrent une demande disproportionnée pour les grades structuraux, thermoconducteurs et réticulables aux UV, renforçant les chaînes d'approvisionnement locales autour de Munich, Stuttgart et Nuremberg. Les ports du nord de Hambourg et Brême importent des polyols en vrac et de l'EVA, au service des mélangeurs PME qui expédient vers la Scandinavie et le Benelux. Les États de l'Est tirent parti de coûts de main-d'œuvre plus bas pour accueillir des opérations d'adhésifs d'emballage liées aux marchés finaux de Pologne et de Tchéquie. La Rhénanie-du-Nord-Westphalie occidentale, ancrée par Düsseldorf et Cologne, reste le pôle de recherche et de réglementation grâce à Henkel, Covestro et le siège de l'IVK, concentrant l'expertise en conformité nécessaire pour naviguer dans la réglementation REACH et MDR.

Environ 55 % de la production du marché des adhésifs en Allemagne est exportée, la France, la Pologne et l'Italie étant les principales destinations pour les grades de construction et d'emballage. En sens inverse, les importations spécialisées à base de solvant en provenance des États-Unis et du Japon approvisionnent les niches aérospatiales et électroniques où la capacité nationale est limitée. L'écart de prix de l'énergie persiste malgré l'expansion des énergies renouvelables, incitant les entreprises de l'est de l'Allemagne à piloter des chaudières à biomasse et à hydrogène vert pouvant réduire les coûts d'énergie thermique de 15 à 20 %. Les pôles régionaux se disputent désormais les subventions fédérales à l'hydrogène qui doivent être déployées en 2027, une politique susceptible de rééquilibrer les empreintes de production vers des zones à faible émission de carbone.

Paysage concurrentiel

Le marché des adhésifs en Allemagne est modérément consolidé. Wacker Chemie a étendu sa production de polymères hybrides à Nünchritz en 2025, soulignant son pari sur les polymères à terminaison silane avec des catalyseurs sans étain. Sika intègre les actifs allemands de MBCC pour approfondir son offre de mastics de construction, tandis que 3M se réoriente vers les rubans médicaux et électroniques. L'intensité concurrentielle augmente à mesure que les géants chinois du silicone cherchent à s'implanter en aval ; cependant, les qualifications dans les domaines aéronautique, automobile et médical, qui durent de 12 à 36 mois, retardent leur incursion. La numérisation et la formulation assistée par l'IA émergent comme des facteurs de différenciation : Henkel fait état d'une réduction de 25 % des itérations en laboratoire en simulant la densité de réticulation des polymères avant la production pilote. La résilience de la chaîne d'approvisionnement retient l'attention au niveau du conseil d'administration ; les acteurs intégrés couvrent le risque sur les matières premières avec des chaînes captives d'oxyde de propylène ou d'acétate de vinyle, tandis que les PME non intégrées constituent des stocks de 75 jours, immobilisant des fonds de roulement.

Leaders du secteur des adhésifs en Allemagne

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

3M

Jowat SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Henkel a finalisé l'acquisition du groupe Stahl, ajoutant 725 millions EUR de ventes de revêtements spéciaux à son unité Technologies d'adhésifs.

- Janvier 2026 : Henkel a acquis ATP Adhesive Systems, un spécialiste allemand des rubans à base d'eau générant 270 millions EUR de chiffre d'affaires, afin de renforcer son portefeuille médical et électronique.

Périmètre du rapport sur le marché des adhésifs en Allemagne

Les adhésifs sont des matériaux conçus pour coller efficacement des surfaces ensemble, garantissant durabilité et résistance à la séparation. Divers secteurs, notamment le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure, la santé et d'autres secteurs d'utilisation finale, s'appuient sur des types spécifiques d'adhésifs adaptés à leur composition et à leurs exigences fonctionnelles.

Le marché des adhésifs en Allemagne est segmenté par technologie, résine et secteur d'utilisation finale. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et réticulés aux UV. Par résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Adhésifs réticulés aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres résines |

| Bâtiment et construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et ébénisterie |

| Chaussure |

| Santé |

| Autres secteurs d'utilisation finale |

| Par technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs réticulés aux UV | |

| Par résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et ébénisterie | |

| Chaussure | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et réticulés aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de polymérisation de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif réticulé aux UV | Les adhésifs réticulés aux UV induisent la polymérisation et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à polymérisation par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, insourcing et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement