Taille et part du marché des adhésifs en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.84 Milliards de dollars |

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

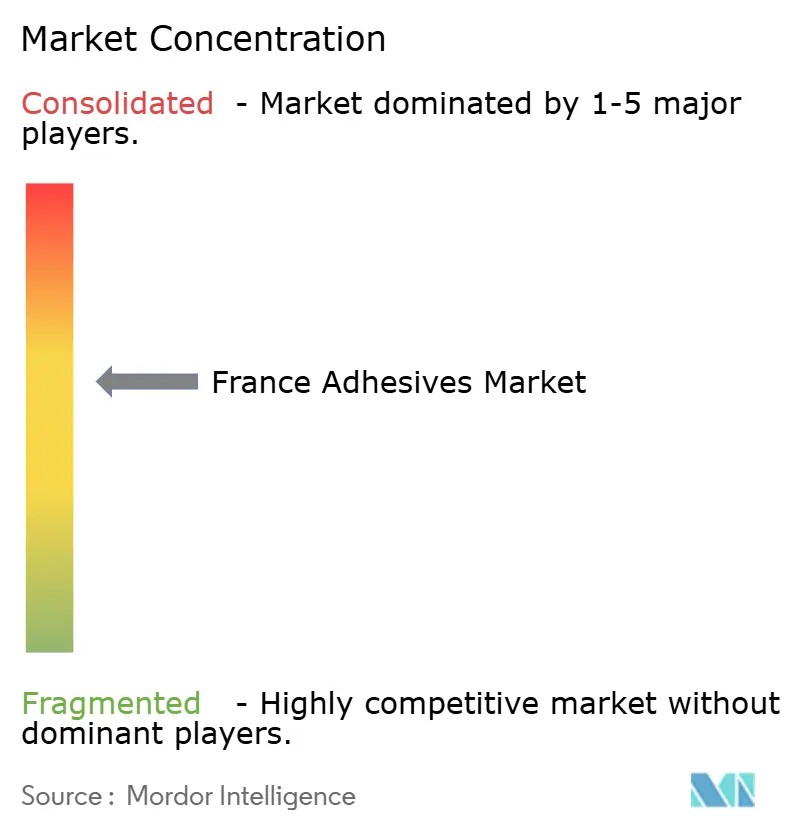

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en France par Mordor Intelligence

La taille du marché des adhésifs en France est projetée à 1,84 milliard USD en 2025, 1,95 milliard USD en 2026, et devrait atteindre 2,59 milliards USD d'ici 2031, avec un TCAC de 5,83 % de 2026 à 2031. Le marché des adhésifs en France bénéficie d'une reprise de la construction portée par la rénovation, d'une substitution accélérée vers des formulations en phase aqueuse et biosourcées conformes aux exigences REACH et RE2020, tout en amortissant l'impact d'une production nationale de véhicules à son plus bas niveau depuis 60 ans. La croissance des volumes est la plus forte dans les rubans d'isolation thermique, les adhésifs pour carrelage et les mastics de vitrage structurel utilisés dans le pipeline national de rénovation énergétique de 32,2 milliards EUR, mais l'inflation des matières premières et les coûts du dioxyde de titane restent 70 % supérieurs aux niveaux d'avant 2020, ce qui maintient les marges sous pression. Parallèlement, les lignes d'assemblage de véhicules électriques (VE) tirent la demande vers des liaisons époxy et polyuréthane haute performance qui réduisent le poids et augmentent l'autonomie des batteries, un VE moyen utilisant déjà près de 3,6 kg d'adhésifs et de mastics dans son pack batterie et ses interfaces moteur. L'intensité concurrentielle s'accroît à mesure que les grands groupes mondiaux réalisent des acquisitions ciblées. Arkema a racheté la ligne de stratification d'emballage de Dow en décembre 2024, et Henkel a signé l'acquisition d'ATP en janvier 2026, afin de sécuriser des portefeuilles à faible teneur en COV et un accès plus profond aux projets de rénovation.

Principaux enseignements du rapport

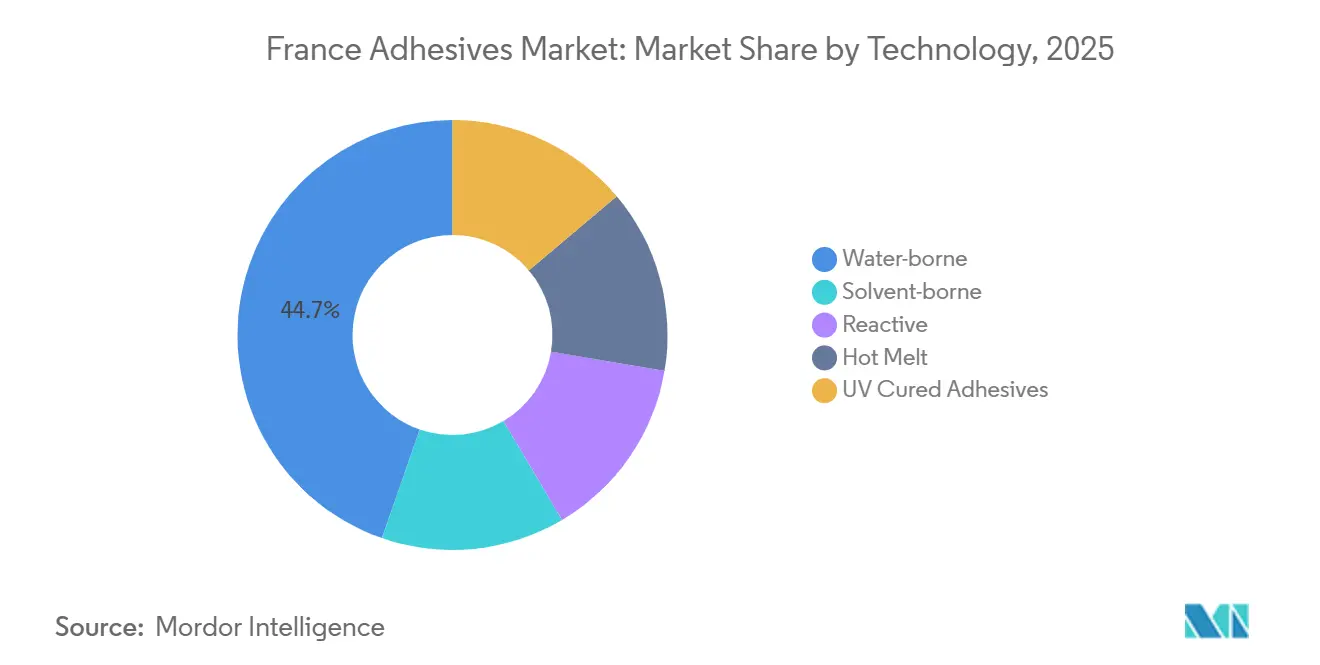

- Par technologie, les systèmes en phase aqueuse ont dominé avec une part de 44,68 % du marché des adhésifs en France en 2025, tandis que les plateformes thermofusibles devraient se développer à un TCAC de 6,74 % jusqu'en 2031.

- Par résine, les acryliques représentaient 28,78 % de la taille du marché des adhésifs en France en 2025, tandis que les copolymères VAE/EVA sont positionnés pour afficher le TCAC le plus rapide, à 6,43 %, durant la période 2026-2031.

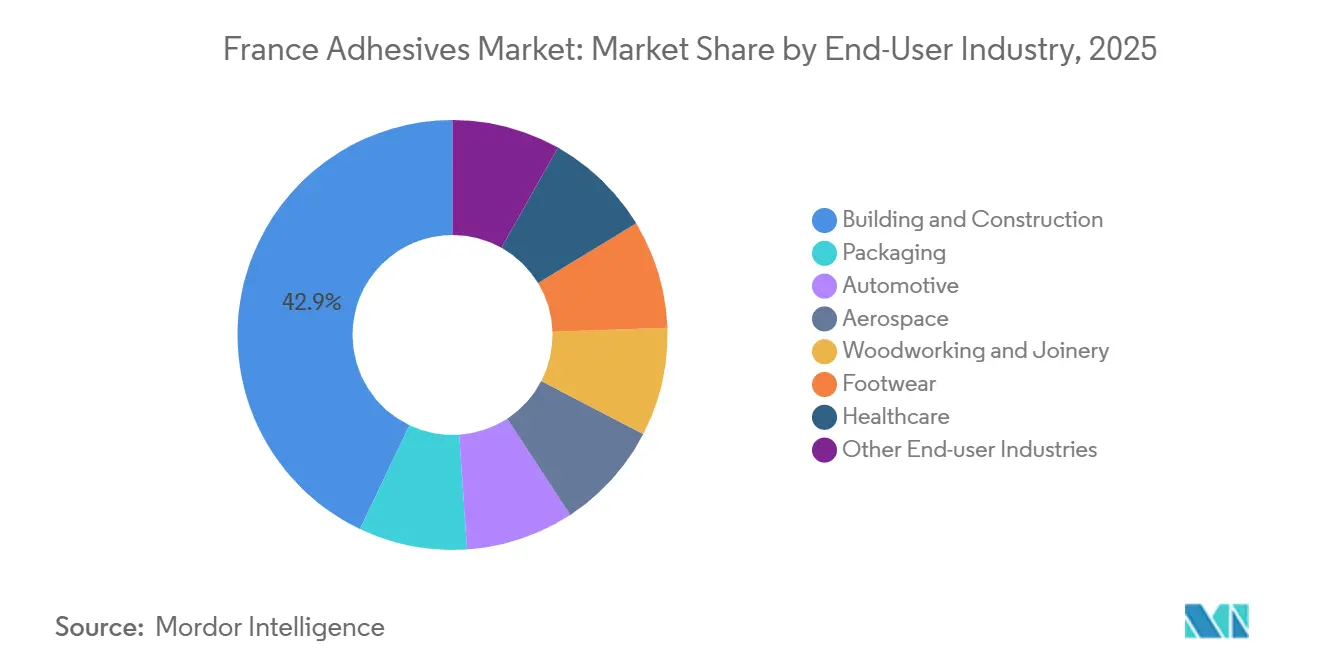

- Par utilisateur final, le bâtiment et la construction détenaient 42,89 % de la part du marché des adhésifs en France en 2025, tandis que les applications automobiles progressent à un TCAC de 6,39 % à mesure que l'adoption des véhicules électriques prend de l'ampleur.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande en construction liée à la rénovation et à l'efficacité énergétique | +1.8% | National, avec concentration en Île-de-France et en Auvergne-Rhône-Alpes | Moyen terme (2-4 ans) |

| Allègement des véhicules et besoins d'assemblage des véhicules électriques | +1.2% | National, avec répercussions sur les corridors automobiles européens | Long terme (≥ 4 ans) |

| Demande croissante de systèmes en phase aqueuse à faible teneur en COV | +1.0% | National, aligné sur les zones de conformité REACH et RE2020 de l'UE | Court terme (≤ 2 ans) |

| Incitations de la taxonomie verte de l'UE pour les formules biosourcées | +0.7% | À l'échelle de l'UE, adoption précoce en France et en Allemagne | Long terme (≥ 4 ans) |

| Rénovations Paris-2024 et restaurations de bâtiments patrimoniaux | +0.4% | Île-de-France et sites patrimoniaux de l'UNESCO à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande en construction liée à la rénovation et à l'efficacité énergétique

Les incitations à la rénovation énergétique, portées par MaPrimeRénov', ont versé 1,95 milliard EUR à 505 126 projets en 2023 et généré 32,2 milliards EUR de travaux cumulés entre 2020 et mi-2024, soutenant une demande durable pour les mastics à faible teneur en COV, les rubans d'étanchéité à l'air et les adhésifs biosourcés pour panneaux. Les plafonds de carbone incorporé au titre de la RE2020 se resserrent, passant de 640 kg CO₂e/m² en 2022 à 415 kg CO₂e/m² d'ici 2031, poussant les formulateurs à remplacer les résines UF et phénoliques par des alternatives biosourcées. Les systèmes d'isolation continue utilisant 160 mm de laine minérale, les murs en CLT préfabriqués et les membranes pare-vapeur reposent tous sur des adhésifs offrant une excellente stabilité aux cycles gel-dégel et de faibles émissions. Le financement des Certificats d'Économies d'Énergie a atteint 4,15 milliards EUR en 2024, accélérant davantage l'activité de rénovation. Les éléments préfabriqués en usine réduisent déjà les déchets sur chantier d'environ 30 %, augmentant la demande pour des liaisons de panneaux à durcissement rapide qui maintiennent les cadences des lignes d'assemblage.

Allègement des véhicules et besoins d'assemblage des véhicules électriques

Les programmes de véhicules électriques dépendent d'adhésifs structuraux époxy et polyuréthane qui distribuent les charges, assemblent des métaux dissemblables avec des composites et résistent aux cycles de cuisson en peinture à 180-250°C[1]Adhesive and Sealant Council, "Statistiques d'utilisation des adhésifs pour véhicules électriques," ascouncil.org. Stellantis a investi plus de 40 millions USD dans un centre de technologie de batteries à Turin visant à réduire de moitié le poids des batteries d'ici 2030, un objectif directement lié au remplacement des rivets et des soudures par des adhésifs qui évitent les intermétalliques fragiles. Les assemblages hybrides, adhésif plus rivet, deviennent la nouvelle norme dans les boîtiers de batteries, offrant une résistance au pelage ainsi qu'une étanchéité. Bien que la production de véhicules en France ait chuté à son plus bas niveau depuis six décennies en 2024, le passage à long terme aux véhicules électriques devrait restaurer les volumes. Le fléchissement à court terme des adhésifs pour garnitures et intérieurs automobiles, en baisse de 4,5 % en 2024, masque une reprise structurelle dans les applications de batteries à haute valeur ajoutée, prête à dynamiser le marché des adhésifs en France sur l'horizon de prévision.

Demande croissante de systèmes en phase aqueuse à faible teneur en COV

Le durcissement des réglementations sur les solvants et les engagements de durabilité des marques orientent les transformateurs vers des émulsions acryliques en phase aqueuse et des émulsions VAE qui respectent les plafonds d'isocyanate à 0,1 % et offrent des profils à faible teneur en COV. Les tests de migration des adhésifs sans solvant montrent des amines aromatiques primaires bien en dessous des limites de contact alimentaire de l'UE, raccourcissant les cycles impression-stratification dans l'emballage souple. Henkel s'est associé au fournisseur suédois de produits biochimiques Sekab pour remplacer l'acétate d'éthyle fossile par des grades biosourcés dans les usines d'adhésifs françaises, réduisant les empreintes carbone du berceau à la porte sans modifier les paramètres de ligne. L'expansion de 9 millions EUR de PPG pour la capacité en phase aqueuse pour équipementiers en Europe signale une fertilisation croisée des flux de matières premières des revêtements vers les adhésifs. Dans l'ensemble, les systèmes en phase aqueuse représentent déjà 44,68 % du volume national et restent l'épine dorsale des lignes d'adhésifs pour papier, carton et carrelage qui ancrent le marché des adhésifs en France.

Incitations de la taxonomie verte de l'UE pour les formules biosourcées

Le financement de l'UE développe des résines phénoliques à base de fermentation et des liants à base de polylysine qui réduisent les empreintes de gaz à effet de serre de 30 à 60 % par rapport aux équivalents fossiles. Le projet BioImpulse de 28 millions EUR a achevé des essais pilotes à 200 m³ et validé des panneaux de contreplaqué, désormais proches du lancement commercial. Les adhésifs MDF 100 % biosourcés de SUSBOARD promettent d'égaler le coût des résines UF tout en éliminant le dégagement de formaldéhyde. Panneaux de Corrèze a commercialisé des panneaux Green Ultimate avec 60 % d'émissions de collage en moins, offrant aux fabricants de meubles des options prêtes à l'emploi pour la conformité E0. Les panneaux caséine-lin ont satisfait à la classe 2 de la norme EN 15197 avec une résistance à la traction interne de 0,20 N/mm² tout en améliorant la résistance au feu, ouvrant des débouchés spécialisés pour la menuiserie patrimoniale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement de REACH sur les isocyanates et les solvants | -0.9% | À l'échelle de l'UE, avec un renforcement de l'application en France et en Allemagne | Court terme (≤ 2 ans) |

| Escalade des coûts de conformité pour les transformateurs PME | -0.6% | National, concentré parmi les transformateurs de moins de 50 employés | Moyen terme (2-4 ans) |

| Substitution par soudage laser dans certaines pièces automobiles | -0.3% | Corridors automobiles nationaux, avec répercussions sur les chaînes d'approvisionnement des équipementiers européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement de REACH sur les isocyanates et les solvants

Depuis le 24 août 2023, l'utilisation industrielle d'adhésifs polyuréthane contenant plus de 0,1 % de diisocyanate libre nécessite une formation certifiée des travailleurs, une documentation et des renouvellements périodiques[2]SOPREMA, "Guide pratique REACH diisocyanates," soprema.fr . Les petits transformateurs supportent des coûts de conformité disproportionnés lorsqu'ils rénovent leurs lignes ou reformulent vers des grades à « micro-émissions ». Les reformulations s'étendent souvent sur une année complète, retardant les lancements de produits et mobilisant les budgets de recherche et développement. La règle couvre le MDI, le TDI, le HDI et l'IPDI dans les segments structuraux, de revêtement de sol et d'emballage souple. Bien que l'ECHA prévoie 3 000 cas d'asthme en moins par an, la perturbation à court terme freine la croissance des volumes sur le marché des adhésifs en France jusqu'à ce que les formulations exemptées atteignent une échelle suffisante.

Escalade des coûts de conformité pour les transformateurs PME

Les prix du dioxyde de titane restent 70 % au-dessus des niveaux d'avant 2020, tandis que les droits antidumping sur les résines époxy chinoises alourdissent davantage un panier de matières premières qui représente déjà 50 % des coûts de production des adhésifs. Les PME n'ont pas la capacité d'amortir les frais de responsabilité élargie des producteurs, les reconceptions d'étiquetage Triman et les logiciels d'analyse du cycle de vie imposés par la RE2020. Le segment des adhésifs, mastics et produits d'étanchéité a reculé de 3,2 % en 2024, et la fédération professionnelle Fipec ne prévoit pas de reprise avant 2026. Les premières liquidations dans la chaîne d'approvisionnement des revêtements et les dépenses d'investissement différées signalent que les acteurs plus petits pourraient perdre des parts au profit des multinationales mieux à même de financer la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : domination des systèmes en phase aqueuse face à l'accélération des thermofusibles

Les plateformes en phase aqueuse ont conservé la plus grande part du marché des adhésifs en France, à 44,68 % en 2025, en raison de leur conformité avec la législation sur les COV et de leur compatibilité avec les substrats cimentaires dans les adhésifs pour carrelage et la stratification du papier. Les systèmes thermofusibles devraient se développer à un TCAC de 6,74 %, augmentant leur part de la taille du marché des adhésifs en France à mesure que les lignes d'emballage investissent dans des grades à prise rapide et sensibles à la pression qui réduisent le temps de serrage et la consommation d'énergie. La demande de polyuréthanes thermofusibles à très faible teneur en monomères est en hausse dans l'emballage alimentaire souple car ils respectent les seuils d'isocyanate à 0,1 % sans délais de durcissement. Sur le segment des produits de base, les acryliques en phase aqueuse couvrent la reliure, l'étiquetage et les panneaux de bois intérieurs où s'appliquent les règles d'émissions E0. Les époxy et polyuréthanes réactifs occupent des niches structurales — packs de batteries pour véhicules électriques, pales d'éoliennes et intérieurs d'aéronefs — où des résistances au cisaillement de 20 à 35 MPa justifient des prix premium.

Les fournisseurs de thermofusibles approfondissent leurs liens verticaux avec les équipementiers de machines afin que les transformateurs puissent fonctionner à des vitesses de ligne supérieures à 400 m/min, ce qui est essentiel pour les usines de carton ondulé pour le commerce électronique qui modernisent leurs cellules de production à la demande. Les formulateurs en phase aqueuse investissent dans des technologies de dispersion à haute teneur en solides qui portent les solides à 65 % sans pics de viscosité, améliorant l'économie du grammage de revêtement. Les volumes durcissables aux UV, bien que de niche, affichent une croissance à deux chiffres dans l'électronique et les dispositifs médicaux où le durcissement en moins d'une seconde évite les contraintes thermiques. L'utilisation de solvants continue de diminuer à mesure que les transformateurs éliminent progressivement les vecteurs toluène dans les lignes de chaussures et de meubles. Combinés, les évolutions technologiques soutiennent une reprise à moyen terme sur le marché des adhésifs en France malgré les aléas conjoncturels.

Par résine : leadership des acryliques remis en question par la montée en puissance des VAE/EVA

Les acryliques ont dominé avec 28,78 % de la taille du marché des adhésifs en France en 2025, portés par leur clarté, leur résistance aux UV et leur flexibilité au gel jusqu'à -40°C dans les garnitures automobiles et les étiquettes. Les copolymères VAE/EVA gagnent des parts à un TCAC de 6,43 %, tirant parti de leur stabilité aux cycles gel-dégel et de leur résistance aux alcalis dans les mortiers cimentaires, les membranes de toiture respirantes et les stratifiés souples. Les polyols polyéther certifiés ISCC PLUS à bilan massique de biomasse de BASF, lancés en mars 2026, apportent des gains de durabilité en substitution directe aux adhésifs polyuréthane utilisés dans l'assemblage de batteries pour véhicules électriques, la chaussure et les mousses d'isolation thermique. Les époxy restent l'épine dorsale des assemblages structuraux aérospatiaux et des pales d'éoliennes, où les résistances à la traction dépassent 80 MPa et le retrait au durcissement reste inférieur à 5 %. Les cyanoacrylates servent les dispositifs médicaux de précision, bien que la sensibilité à l'humidité limite leur adoption en extérieur.

Les silicones occupent des positions de niche mais stratégiques dans l'assemblage des bords de panneaux solaires et les joints automobiles qui nécessitent une résilience de -55°C à +200°C. Les protéines biosourcées, la lignine et les tanins migrent du laboratoire vers l'échelle pilote à mesure que les formulateurs recherchent des liants pour panneaux à empreinte carbone réduite. Collectivement, l'innovation en matière de résines maintient le marché des adhésifs en France différencié et permet aux fournisseurs d'adapter les performances à des demandes d'utilisation finale de plus en plus granulaires.

Par secteur d'utilisation finale : la construction comme ancre, l'automobile comme accélérateur

Le segment du bâtiment et de la construction représentait 42,89 % de la part du marché des adhésifs en France en 2025, porté par les rénovations d'isolation continue, le remplacement des fenêtres et les améliorations d'étanchéité à l'air encouragées par MaPrimeRénov' et les subventions CEE. Les résines biosourcées pour panneaux de bois conformes aux limites de formaldéhyde E0 se développent à mesure que les détaillants de meubles mettent en avant les labels à faibles émissions. La demande automobile devrait progresser à un TCAC de 6,39 %, chaque véhicule électrique intégrant jusqu'à 1 kg de charges comblantes pour la gestion thermique des batteries ainsi que des liaisons structurales multi-matériaux dans les ouvrants et la caisse en blanc. Les transformateurs d'emballage souple augmentent leurs commandes d'adhésifs de stratification sans solvant alignés sur les objectifs de conception circulaire et la sécurité au contact alimentaire.

Les segments aérospatial, ferroviaire et maritime, bien que plus petits, valorisent les époxy conformes aux exigences FST et renforcés contre les vibrations qui commandent des marges supérieures aux grades de construction. Les adhésifs pour menuiserie entrent dans une ère de transition à mesure que les mélanges caséine biosourcée et lignine-phénolique répondent à la fois aux spécifications mécaniques et d'émissions pour les panneaux intérieurs de nouvelle génération. La santé et l'électronique continuent de tirer de petits lots à haute valeur ajoutée de cyanoacrylates de qualité médicale et de produits durcissables aux UV. Cette diversité des utilisations finales amortit le marché des adhésifs en France contre les fluctuations d'un seul secteur.

Analyse géographique

La consommation régionale est concentrée en Île-de-France, en Auvergne-Rhône-Alpes et dans les Hauts-de-France, des territoires qui abritent collectivement plus de la moitié du pipeline national de rénovation et la plupart des usines d'assemblage automobile. L'Île-de-France à elle seule absorbe une part disproportionnée des rubans d'isolation thermique et des composés de ragréage de sol, les propriétaires tirant parti des subventions du budget climatique de Paris. Les flux transfrontaliers de blocs thermofusibles et de dispersions VAE transitent depuis les centres de production en Allemagne et en Belgique vers le nord-est de la France, aidés par la proximité des pôles d'emballage.

La ceinture côtière atlantique, ancrée par la vallée des composites aérospatiaux de Nouvelle-Aquitaine, connaît une adoption supérieure à la moyenne des époxy ignifuges et des mastics silicone certifiés selon la norme EN 45545 pour les intérieurs ferroviaires. Les usines de pales d'éoliennes d'Occitanie près de Port-la-Nouvelle s'approvisionnent en époxy de qualité marine et en gels polyuréthane résistant aux embruns, alimentant une demande incrémentale dans les corridors du sud-ouest. Dans le sud-est, les chantiers de réfection maritime de Provence-Alpes-Côte d'Azur consomment des adhésifs méthacrylate spéciaux utilisés pour les superstructures composites des yachts de luxe.

Les régions rurales dominées par les scieries et les usines de panneaux, comme la Bourgogne-Franche-Comté, expérimentent de plus en plus des mélanges bio-phénoliques et tanniques alignés sur les règles de la taxonomie de l'UE. Les rénovations des stations de ski alpines déclenchent des pics saisonniers pour les polyuréthanes à durcissement à basse température qui collent l'isolation à des températures de chantier négatives. Dans l'ensemble, la granularité géographique souligne pourquoi les moyennes nationales globales masquent des poches de forte croissance que les fournisseurs ciblent pour dépasser les prévisions agrégées du marché des adhésifs en France.

Paysage concurrentiel

Le marché des adhésifs en France est modérément consolidé. Les start-ups expérimentent des liaisons réversibles pour la construction circulaire, tandis que les multinationales poussent des polyuréthanes à ultra-faible teneur en monomères exemptés des coûteuses formations REACH. Les jumeaux numériques pour la simulation des profils de durcissement et les capteurs de viscosité en ligne améliorent le rendement au premier passage, augmentant la rentabilité même lorsque l'inflation des matières premières érode les marges brutes. La tension entre les évolutions de portefeuille dictées par la réglementation et la maîtrise des coûts définit les mouvements concurrentiels, façonnant la manière dont la valeur est captée sur l'ensemble du marché des adhésifs en France.

Leaders du secteur des adhésifs en France

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Scott Bader a conclu un partenariat avec Sandtech, lui confiant la distribution de ses résines, gelcoats et adhésifs structuraux en France.

- Décembre 2025 : UPM a annoncé sa décision d'arrêter la production de matériaux d'étiquettes dans son usine de Nancy, en France. Cependant, il a été décidé que le site de Nancy fonctionnerait comme un terminal de refendage et de distribution, assurant un service rapide à la clientèle d'UPM Adhesive Materials.

Périmètre du rapport sur le marché des adhésifs en France

Les adhésifs, notamment les colles, ciments et pâtes, assemblent deux surfaces en empêchant leur séparation. Disponibles sous forme liquide, pâteuse ou en ruban, ces substances se définissent par leur adhérence, leur permettant de coller à des matériaux tels que le bois, le métal ou la peau.

Le marché des adhésifs en France est segmenté par technologie, résine et secteur d'utilisation finale. Par technologie, le marché est segmenté en adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV. Par résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres secteurs d'utilisation finale. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| En phase aqueuse |

| En phase solvant |

| Réactif |

| Thermofusible |

| Adhésifs durcissables aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres résines |

| Bâtiment et construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et ébénisterie |

| Chaussure |

| Santé |

| Autres secteurs d'utilisation finale |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs durcissables aux UV | |

| Par résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et ébénisterie | |

| Chaussure | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à faible solubilité dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, bobines ou cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement