Taille et part du marché européen de la poudre de lait

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.18 Milliards de dollars |

| Taille du Marché (2026) | 8.57 Milliards de dollars |

| Taille du Marché (2031) | 11.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

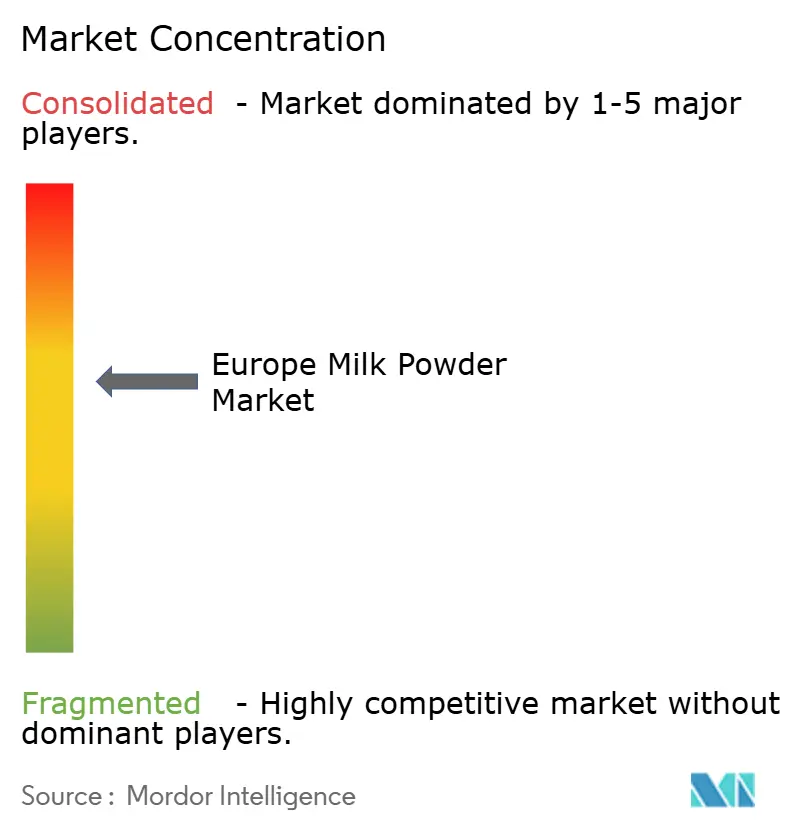

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la poudre de lait par Mordor Intelligence

La taille du marché européen de la poudre de lait devrait atteindre 8,18 milliards USD en 2025 et 8,57 milliards USD en 2026, avant de s'élever à 11,07 milliards USD d'ici 2031, enregistrant un CAGR de 5,26 % de 2026 à 2031. La demande reste soutenue par les préparations pour nourrissons et de suite, la transformation en boulangerie, les plats préparés, les compléments sportifs et les boissons laitières fonctionnelles, ce qui réduit la dépendance à un seul usage final. La production laitière de l'UE devrait reculer à 149,4 millions de tonnes métriques en 2025, contre 150,2 millions de tonnes métriques en 2024, maintenant l'approvisionnement en lait cru sous tension. Les transformateurs orientent davantage de lait vers le fromage à plus forte marge et les protéines de lactosérum premium, soutenant la croissance en valeur des grades de poudre spécialisés malgré des volumes de poudre de commodité plus restreints. Les fabricants d'aliments de commodité utilisent également des solides laitiers secs pour améliorer la texture, la teneur en protéines et l'efficacité de stockage. Des normes plus strictes en matière de nutrition infantile stimulent la demande de poudres traçables conformes aux spécifications. La concurrence reste modérée, les grandes coopératives se développant par le biais de fusions et d'investissements dans les ingrédients, tandis que les petits producteurs font face à des coûts de conformité et à des contraintes d'approvisionnement.

Principaux enseignements du rapport

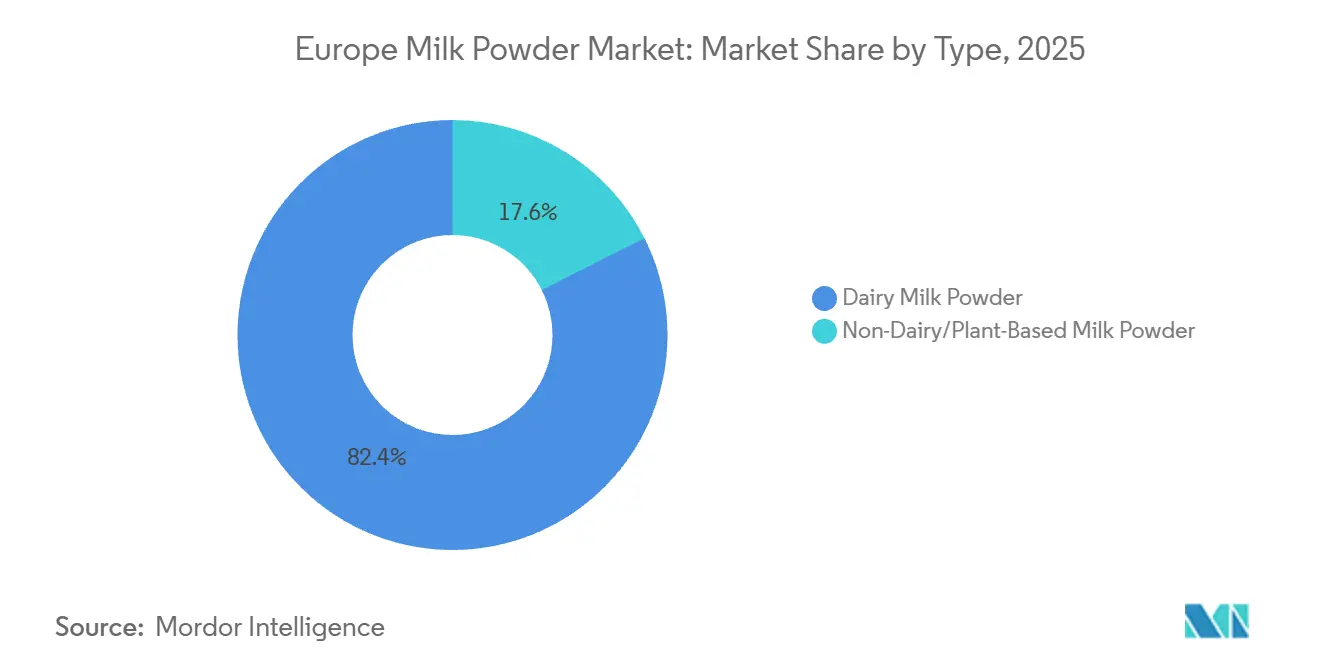

- Par type, la poudre de lait laitier a dominé avec une part de revenus de 82,43 % en 2025, tandis que la poudre de lait non laitier et à base de plantes devrait progresser à un CAGR de 6,76 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail a représenté 46,34 % du marché européen de la poudre de lait en 2025, tandis que la restauration a enregistré le CAGR prévisionnel le plus élevé à 7,72 % jusqu'en 2031.

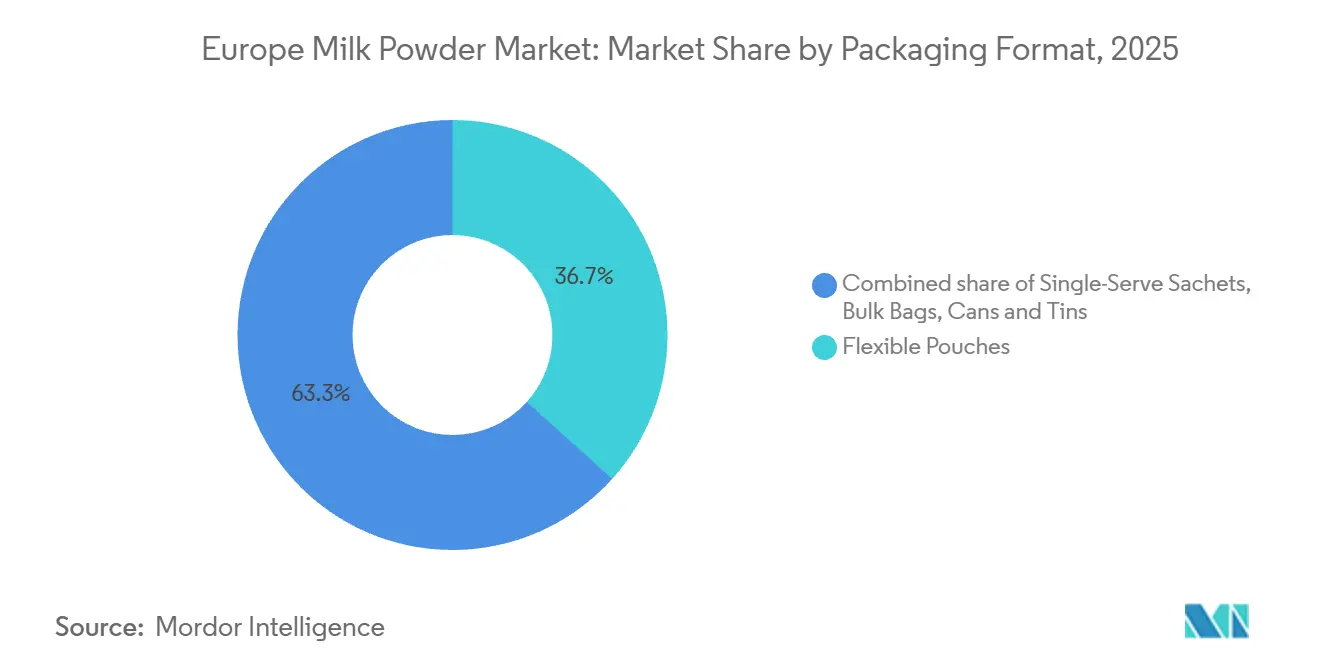

- Par format d'emballage, les sachets souples ont représenté 36,67 % du marché européen de la poudre de lait en 2025, tandis que les sachets individuels progressent à un CAGR de 6,98 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a représenté 27,45 % de la valeur régionale en 2025, tandis que l'Espagne devrait afficher le CAGR le plus rapide à 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la poudre de lait

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation accrue dans les applications d'aliments de commodité | +1.2% | Europe occidentale et méridionale, notamment l'Allemagne, la France et l'Italie | Moyen terme (2 à 4 ans) |

| Préférence croissante pour une consommation axée sur la santé | +0.8% | Demande européenne large, avec des gains précoces au Royaume-Uni, dans les pays nordiques et en Allemagne | Long terme (≥ 4 ans) |

| Demande croissante dans les applications de nutrition infantile | +1.0% | Plus forte au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Demande soutenue des secteurs de l'alimentation et de l'alimentation animale | +0.7% | Demande européenne large, la plus forte en Europe de l'Est et dans les pôles de transformation alimentaire | Moyen terme (2 à 4 ans) |

| Avantage de la longue durée de conservation | +0.6% | Demande européenne large, avec une pertinence plus forte dans les marchés d'Europe de l'Est contraints par la logistique | Long terme (≥ 4 ans) |

| Accès accru via le commerce électronique et les canaux de distribution modernes | +0.9% | Cœur de l'Europe occidentale, avec des gains précoces en Espagne, en Pologne et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation accrue dans les applications d'aliments de commodité

Le marché européen de la poudre de lait tire l'une de ses sources de demande les plus stables de la fabrication d'aliments de commodité, où les solides laitiers secs sont faciles à stocker, à transporter et à utiliser dans la production à grande échelle. La fabrication de produits de boulangerie et à base d'amidon a représenté 17,7 % de la valeur ajoutée totale des transformateurs de produits alimentaires et de boissons de l'UE, ce qui témoigne du rôle important de cette base industrielle dans le soutien de la demande de poudre de lait[1]Source : Parlement européen, « Le secteur laitier de l'UE », europarl.europa.eu. Les fabricants d'aliments utilisent davantage de poudre de lait dans les plats préparés, les soupes, les sauces, les garnitures de boulangerie et d'autres aliments transformés, car cela réduit la dépendance à la logistique de la chaîne du froid tout en contribuant à maintenir la texture, la saveur, la durée de conservation et la teneur en protéines. Cette tendance est particulièrement importante dans les marchés de transformation en croissance tels que la Pologne et la Roumanie, où la production industrielle augmente et où l'infrastructure de la chaîne du froid reste moins homogène qu'en Europe occidentale. À mesure que les fabricants continuent de remplacer les ingrédients laitiers frais par de la poudre de lait dans certaines applications, le marché européen de la poudre de lait bénéficie d'une demande industrielle récurrente et stable, moins affectée par les variations à court terme de la consommation des ménages.

Demande croissante dans les applications de nutrition infantile

Les préparations pour nourrissons et de suite restent l'un des domaines d'application à plus forte valeur ajoutée du marché européen de la poudre de lait, car les normes de spécification sont strictes et la cohérence des produits est essentielle. La Commission européenne a adopté le règlement délégué (UE) 2025/2017 en octobre 2025 et le règlement délégué (UE) 2026/743 en mars 2026, et ces deux mesures ont renforcé les exigences relatives aux protéines pour les préparations pour nourrissons et de suite à base d'hydrolysats de protéines. Ces mises à jour rendent plus difficile la compétition des fournisseurs de produits de commodité dans les applications de préparations, car les acheteurs ont besoin d'intrants traçables avec un contrôle de composition plus strict[2]Source : Commission européenne, « Règlement (UE) n° 1169/2011 concernant l'information des consommateurs sur les denrées alimentaires , eur-lex.europa.eu. Le marché européen de la poudre de lait tire donc davantage de valeur des poudres laitières premium, même lorsque les taux de natalité restent relativement stables. Cela soutient les fournisseurs qui opèrent déjà avec des systèmes de qualité solides, une expertise en fractions protéiques et des relations clients établies de longue date dans les catégories de nutrition réglementées.

Préférence croissante pour une consommation axée sur la santé

La consommation axée sur la santé élargit le marché européen de la poudre de lait au-delà des usages domestiques et de boulangerie standard vers des produits nutritionnels à plus haute valeur fonctionnelle. La demande du segment de la nutrition et de la nutrition sportive représente 25 % à 30 % de la demande totale en ingrédients laitiers en valeur dans l'UE, et les isolats et hydrolysats de protéines de lactosérum restent les formats privilégiés dans ce domaine. L'intérêt pour les produits laitiers enrichis en protéines, sans lactose et fortifiés crée une demande plus forte pour des poudres spécialisées capables d'offrir une dissolution propre, une texture stable et des allégations nutritionnelles fiables. Le même phénomène élargit la demande au-delà des formats sportifs spécialisés, car la nutrition médicale et le soutien aux repas hospitaliers font de plus en plus appel à des protéines laitières de haute pureté sous forme pratique de poudre. À mesure que ce chevauchement s'accentue, le marché européen de la poudre de lait gagne un segment premium plus large qui repose sur la qualité de formulation plutôt que sur le seul volume.

Accès accru via le commerce électronique et les canaux de distribution modernes

Le marché européen de la poudre de lait bénéficie également d'un accès numérique plus large et d'une meilleure visibilité des produits dans les canaux de distribution organisés. Le chiffre d'affaires du commerce électronique B2C européen a atteint 842 milliards EUR en 2024 après une croissance annuelle de 7 %, ce qui illustre la rapidité avec laquelle les achats en ligne sont devenus une habitude de consommation régulière dans toute la région. Les canaux en ligne sont particulièrement utiles pour les produits en poudre premium, spécialisés et à base de plantes qui ne bénéficient pas toujours d'un large espace en rayon dans les grandes surfaces. Le segment de la distribution de détail représentait déjà 46,34 % de la valeur du marché en 2025, et le sous-canal en ligne facilite les achats récurrents de préparations pour nourrissons et de poudres nutritionnelles grâce à des modèles d'abonnement et de vente directe aux consommateurs. Les règles de l'UE en matière d'information sur les denrées alimentaires soutiennent également cette évolution, car elles exigent une information produit cohérente sur tous les canaux, ce qui aide les consommateurs à comparer les formats et à acheter avec plus de confiance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de conformité en matière de qualité et de sécurité | -0.6% | À l'échelle de l'UE, avec une pression plus forte sur les petits producteurs d'Europe de l'Est | Long terme (≥ 4 ans) |

| Contraintes liées au climat affectant l'élevage laitier | -0.8% | Europe méridionale et centrale, avec des répercussions en Belgique et en Allemagne | Moyen terme (2 à 4 ans), long terme (≥ 4 ans) |

| Exposition aux risques de perturbation de la chaîne d'approvisionnement | -0.5% | Chaînes d'approvisionnement laitières et en ingrédients transfrontalières en Europe | Court terme (≤ 2 ans), moyen terme (2 à 4 ans) |

| Pression concurrentielle des formats laitiers frais et autres | -0.4% | Plus forte dans les marchés urbains à revenus élevés d'Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes liées au climat affectant l'élevage laitier

La pression sur l'approvisionnement liée au climat constitue un frein structurel pour le marché européen de la poudre de lait, car elle affecte la base de lait cru avant que les transformateurs ne prennent toute décision relative au mix produit. Les troupeaux laitiers de l'UE devraient diminuer de 13 % d'ici 2035 sous l'effet de normes environnementales plus strictes, et la production laitière devrait reculer de 0,2 % par an entre 2023 et 2035 malgré des gains progressifs de rendement par vache. Le stress thermique ajoute une deuxième couche de pression, car des recherches montrent que les rendements laitiers chutent lorsque la température et l'humidité dépassent des seuils critiques, et que les technologies de refroidissement ne compensent qu'une partie de ces pertes. Lorsque le lait se raréfie, les transformateurs ont tendance à privilégier le fromage et le beurre avant d'orienter les volumes résiduels vers le séchage en poudre, ce qui désavantage la production de poudre de lait écrémé et de lait entier. Ce schéma était déjà visible en 2025, lorsque les données de l'USDA ont montré un recul de 6 % de la production de poudre de lait entier dans l'UE et un recul de 3 % de la production de poudre de lait écrémé non gras.

Obligations de conformité en matière de qualité et de sécurité

La conformité en matière de qualité et de sécurité reste un frein significatif sur le marché européen de la poudre de lait, car la charge augmente fortement dans les catégories de nutrition infantile, d'usage clinique et orientées à l'exportation. La directive (UE) 2024/1438 a mis à jour les normes harmonisées de composition et d'étiquetage pour le lait partiellement ou totalement déshydraté dans les États membres de l'UE, et l'Irlande l'a transposée par le biais du règlement européen (lait déshydraté conservé) (modification) de 2025. Le règlement de l'UE sur la déforestation, tel que modifié par le règlement 2024/3234, ajoute également des exigences de traçabilité et de diligence raisonnable pour les chaînes d'approvisionnement liées à des juridictions à risque de déforestation, avec des délais de conformité s'étendant jusqu'en juin 2026 pour les PME. Ces obligations sont plus faciles à absorber pour les grandes coopératives, car elles disposent déjà de systèmes plus larges de tests, de traçabilité et de certification. Les petits producteurs font donc face à une charge de coûts plus lourde, ce qui accroît la probabilité que le marché européen de la poudre de lait continue de se consolider autour des acteurs de grande taille dotés d'une infrastructure de conformité plus solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les origines laitières ancrent le marché, le végétal accélère

La poudre de lait laitier devrait représenter 82,43 % de la part du marché européen de la poudre de lait en 2025, maintenant la catégorie au cœur de la création de valeur dans la transformation alimentaire, la nutrition infantile et la restauration. La poudre de lait entier et la poudre de lait écrémé restent des intrants clés pour la confiserie, la boulangerie et la production de préparations, car elles offrent une qualité standard, une stabilité au stockage et une flexibilité de formulation. Cette base laitière continue de bénéficier des réseaux de collecte coopératifs établis en Allemagne, en France, en Irlande et aux Pays-Bas. Cependant, la poudre de lait entier fait face à un approvisionnement plus restreint, les transformateurs orientant le lait vers le fromage et le beurre, et les données de l'USDA indiquent un recul de 6 % de la production de poudre de lait entier dans l'UE en 2025. Des réglementations plus strictes sur les préparations pour nourrissons soutiennent également la demande de poudres laitières de haute pureté répondant à des exigences plus strictes en matière de protéines et de traçabilité.

La taille du marché européen de la poudre de lait pour la poudre de lait non laitier et à base de plantes devrait croître à un CAGR de 6,76 % entre 2026 et 2031, ce qui en fait la catégorie de type à la croissance la plus rapide. La poudre à base d'avoine gagne du terrain en Europe du Nord et de l'Ouest, soutenue par son goût neutre, son positionnement en matière de durabilité et son utilisation en restauration. La poudre d'amande occupe une position stable à longue durée de conservation en Europe du Sud, tandis que la poudre de soja reste pertinente pour les fabricants d'aliments axés sur la familiarité et la maîtrise des coûts. Les formats à base de plantes séchés par atomisation et agglomérés progressent plus vite que les alternatives liquides dans de nombreux contextes professionnels, car ils sont plus faciles à stocker, durent plus longtemps et coûtent moins cher à transporter. Cette évolution élargit le marché européen de la poudre de lait et oriente le secteur vers des formats secs plus fonctionnels.

Par canal de distribution : le commerce de détail ancre le marché, la restauration le dépasse

Le commerce de détail devrait représenter 46,34 % de la part du marché européen de la poudre de lait en 2025, ce qui en fait le principal canal de distribution dans les supermarchés, les hypermarchés, les commerces de proximité, les épiceries et la vente en ligne. La demande des ménages en préparations pour nourrissons soutient ce canal, les parents ayant besoin d'un réapprovisionnement régulier et d'une disponibilité fiable en magasin et en ligne. Les produits à marque de distributeur restent également importants en Europe occidentale, où ils sécurisent l'espace en rayon et maintiennent la concurrence par les prix, notamment dans les sachets et les boîtes. La vente en ligne gagne en importance sur le marché européen de la poudre de lait en améliorant l'accès aux unités de gestion des stocks premium, biologiques et spécialisées disposant d'un espace en rayon limité. Les règles de l'UE en matière d'information sur les denrées alimentaires soutiennent ce canal en maintenant la cohérence des informations essentielles sur les produits dans les points de vente numériques et physiques.

Le segment de la restauration du marché européen de la poudre de lait devrait enregistrer un CAGR de 7,72 % entre 2026 et 2031, dépassant la croissance du commerce de détail et de l'industrie. Les cafés, les restaurants à service rapide, les hôtels, les services de restauration ferroviaire, les bureaux et les cuisines institutionnelles utilisent des formats laitiers secs pour éviter la réfrigération et réduire les déchets dans les environnements de service à plus faible volume. Les poudres de qualité instantanée et prêtes à l'emploi en portions aident les opérateurs à préparer les boissons plus rapidement tout en maintenant la cohérence et la simplicité du stockage. Les clients industriels continuent d'utiliser de grands volumes dans la fabrication de préparations, la boulangerie, la confiserie et la production de compléments, donnant à la structure de distribution une solide base interentreprises. En conséquence, le marché européen de la poudre de lait ne dépend pas d'un seul modèle de distribution, la demande des ménages au détail et la demande professionnelle en restauration progressant pour des raisons différentes mais complémentaires.

Par format d'emballage : les sachets souples en tête, les sachets individuels émergent

Les sachets souples devraient représenter 36,67 % du marché européen de la poudre de lait en 2025, conservant leur avance sur les formats rigides grâce à leur efficacité en termes d'espace en rayon, leur refermabilité et leur coût d'emballage réduit. Ils restent largement utilisés dans les préparations pour nourrissons au détail et les produits ménagers, où les acheteurs préfèrent les conditionnements de volume moyen faciles à stocker après ouverture. Les boîtes et conserves continuent de soutenir les gammes premium et biologiques, car leurs fermetures solides et la protection du produit renforcent la confiance dans les produits nutritionnels sensibles. Les sacs en vrac répondent aux besoins industriels, les acheteurs privilégiant l'efficacité du transport, la facilité de manutention et les achats en grande quantité. En conséquence, le choix de l'emballage dépend à la fois de l'économie du canal et des préférences des consommateurs.

La taille du marché européen de la poudre de lait pour les sachets individuels devrait croître à un CAGR de 6,98 % entre 2026 et 2031, portée par la demande de contrôle des portions et d'utilisation sans réfrigération. Les opérateurs de restauration utilisent ces conditionnements pour simplifier la préparation des boissons et réduire les déchets dans les hôtels, les bureaux et les environnements de voyage. L'adoption au détail progresse également, les consommateurs urbains recherchant des conditionnements pratiques pour leurs routines mobiles et leurs achats de plus petite taille. Dans l'ensemble du secteur européen de la poudre de lait, la durabilité et la commodité guident désormais les décisions d'emballage, les structures mono-matériaux recyclables suscitant un intérêt croissant. Le mix d'emballages évolue vers des formats qui améliorent la logistique, soutiennent la précision des portions et renforcent le positionnement environnemental.

Analyse géographique

Le Royaume-Uni devrait représenter 27,45 % de la valeur régionale en 2025, ce qui en fait le plus grand marché national du marché européen de la poudre de lait. Des réseaux de distribution solides, une demande stable en préparations pour nourrissons et une utilisation plus large des canaux d'épicerie en ligne soutiennent cette position. L'Allemagne et la France restent les plus grands pays producteurs du système laitier régional. L'Allemagne représente 22 % du total des livraisons de lait de l'UE aux laiteries, tandis que la France contribue à hauteur de 16,6 %, sur la base de la référence du Parlement européen citée. Les Pays-Bas, la Belgique et l'Irlande renforcent le cluster d'Europe occidentale grâce à leurs capacités de séchage par atomisation et à leurs liens à l'exportation. L'accord politique UE-Mercosur de décembre 2024 comprend un quota de 10 000 tonnes métriques à droit zéro pour les exportations de poudre de lait de l'UE, améliorant l'accès pour les fournisseurs établis.

La taille du marché européen de la poudre de lait en Espagne devrait progresser à un CAGR de 7,25 % entre 2026 et 2031, faisant de l'Espagne la géographie à la croissance la plus rapide de la région. L'Espagne part d'une base moins saturée et reste attractive pour la poudre conditionnée et transformée, car la production laitière nationale ne satisfait pas pleinement la demande. FeNIL a estimé le déficit de production laitière de l'Espagne à 30 % des besoins nationaux, soutenant les importations et l'approvisionnement en produits laitiers transformés. La Pologne devient un centre de transformation clé en Europe de l'Est, sa base manufacturière alimentaire en croissance créant une demande stable de poudre de lait entier et écrémé. Le Danemark et la Suède ajoutent une demande premium à travers des produits certifiés biologiques et issus de pâturages.

La Belgique, les Pays-Bas et le reste de l'Europe forment une couche secondaire importante du marché européen de la poudre de lait en combinant des rôles de transformation, de transit et de demande émergente. La Belgique joue à la fois le rôle de transformateur et de nœud logistique pour les flux transfrontaliers de poudre, lui conférant une importance qui dépasse la consommation intérieure. Les marchés de transformation émergents d'Europe de l'Est apportent de la profondeur à mesure que la fabrication d'aliments de commodité et la diversification de la distribution se développent. Le cadre PAC 2023-2027 soutient le marché par des paiements directs et des financements pour le développement rural. Cependant, l'OCDE-FAO s'attend toujours à ce que la production laitière globale de l'UE stagne à mesure que le nombre de vaches laitières diminue et que la croissance des rendements ralentit.

Paysage concurrentiel

Le marché européen de la poudre de lait reste modérément consolidé, les grandes coopératives et les groupes laitiers multinationaux façonnant l'offre, les normes de qualité et l'accès aux clients. Arla Foods, Royal FrieslandCampina, Groupe Lactalis et Danone maintiennent des positions solides grâce à leurs liens avec les exploitations agricoles, leurs actifs de transformation et leurs relations clients de longue date dans les catégories de nutrition réglementées. Leurs avantages sont les plus forts là où la sécurité de l'approvisionnement, la traçabilité et les spécifications protéiques comptent davantage que le prix. La fusion prévue en juin 2026 entre Arla Foods et le groupe DMK renforcerait l'échelle en Europe du Nord et en Allemagne en créant la plus grande coopérative laitière appartenant à des agriculteurs en Europe, avec un pool de lait combiné de 19,4 milliards de kg par an. La fusion prévue en janvier 2026 entre FrieslandCampina et Milcobel élargirait également l'échelle coopérative et la production en Belgique et aux Pays-Bas.

La stratégie concurrentielle sur le marché européen de la poudre de lait évolue de l'exposition aux produits de commodité vers des ingrédients protéiques à plus haute valeur ajoutée, un soutien à la formulation et des poudres spécifiques aux applications. L'expansion prévue en mars 2026 par FrieslandCampina Ingredients de son site de Borculo doublerait la capacité de production d'isolat de protéines de lactosérum et d'ingrédients à base de membrane du globule gras du lait. Cet investissement soutient des usages à plus forte marge dans la nutrition infantile, les aliments fonctionnels, la nutrition sportive et la nutrition médicale, plutôt que de s'appuyer uniquement sur les ventes de poudre en vrac. Les essais de production prévus en février 2026 par Fonterra d'ingrédients protéiques avancés dans son site de Studholme montrent également comment les grandes entreprises laitières développent des capacités avancées en poudre au-delà de l'Europe. Cette évolution vers les protéines spécialisées aide les entreprises à gérer un approvisionnement en lait cru plus restreint et des rendements plus faibles dans les grades de commodité.

Les acteurs de plus petite taille ont encore des opportunités dans les niches biologiques, issues de pâturages et à base de plantes, mais les barrières à l'entrée continuent d'augmenter. Les systèmes de conformité, la traçabilité, la capacité de séchage et l'accès à des pools de lait stables favorisent de plus en plus les opérateurs de grande taille capables de répartir les coûts fixes sur des volumes plus importants. Les grandes coopératives utilisent également l'élevage de précision et des outils de gestion de la qualité du lait basés sur les données pour protéger les rendements et améliorer l'efficacité face aux pressions climatiques et réglementaires. À mesure que la consolidation progresse, le marché européen de la poudre de lait devrait rester ouvert à l'innovation de niche, mais les acteurs de grande taille devraient dominer les catégories réglementées, orientées à l'exportation et à haute spécification.

Leaders du secteur européen de la poudre de lait

Arla Foods amba

Royal FrieslandCampina N.V.

Groupe Lactalis

Danone S.A.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Arla Foods et le groupe DMK ont finalisé leur fusion, créant la plus grande coopérative laitière appartenant à des agriculteurs en Europe avec un pool de lait combiné de 19,4 milliards de kg par an, regroupant 11 200 agriculteurs laitiers dans sept pays et un chiffre d'affaires pro forma dépassant 20 milliards EUR. La fusion consolide de manière significative la capacité de poudre de lait et d'ingrédients laitiers en Europe du Nord et devrait remodeler la dynamique concurrentielle en Allemagne et en Scandinavie.

- Mars 2026 : FrieslandCampina Ingredients a finalisé une expansion stratégique de son site de Borculo aux Pays-Bas, doublant la capacité de production d'isolat de protéines de lactosérum (WPI) et d'ingrédients à base de membrane du globule gras du lait (MFGM). Le site élargi est entré en exploitation commerciale en mars 2026 et réduit les émissions de CO₂ conformément aux objectifs climatiques 2030 de FrieslandCampina.

- Février 2026 : Fonterra a finalisé des essais de production d'ingrédients protéiques avancés dans son site de Studholme en Nouvelle-Zélande, à la suite d'un investissement de 50,1 millions USD, avec les premières sorties de concentrés protéiques avancés et une montée en puissance commerciale ciblant les clients européens et asiatiques.

Périmètre du rapport sur le marché européen de la poudre de lait

| Poudre de lait laitier | Poudre de lait entier (PLE) |

| Poudre de lait écrémé (PLE) | |

| Autres | |

| Poudre de lait non laitier/à base de plantes | Poudre de lait de soja |

| Poudre de lait d'amande | |

| Poudre de lait de coco | |

| Poudres à base d'avoine et d'autres céréales |

| Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité et épiceries | |

| Vente en ligne | |

| Autre canal de distribution | |

| Restauration | |

| Industrie | Préparations pour nourrissons et de suite |

| Boulangerie et confiserie | |

| Boissons à base de produits laitiers et recombinaison | |

| Compléments nutritionnels et sportifs | |

| Autres (plats préparés, cosmétiques, etc.) |

| Sachets souples |

| Boîtes et conserves |

| Sacs en vrac |

| Sachets individuels |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Belgique |

| Pologne |

| Danemark |

| Suède |

| Reste de l'Europe |

| Par type | Poudre de lait laitier | Poudre de lait entier (PLE) |

| Poudre de lait écrémé (PLE) | ||

| Autres | ||

| Poudre de lait non laitier/à base de plantes | Poudre de lait de soja | |

| Poudre de lait d'amande | ||

| Poudre de lait de coco | ||

| Poudres à base d'avoine et d'autres céréales | ||

| Par canal de distribution | Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité et épiceries | ||

| Vente en ligne | ||

| Autre canal de distribution | ||

| Restauration | ||

| Industrie | Préparations pour nourrissons et de suite | |

| Boulangerie et confiserie | ||

| Boissons à base de produits laitiers et recombinaison | ||

| Compléments nutritionnels et sportifs | ||

| Autres (plats préparés, cosmétiques, etc.) | ||

| Par format d'emballage | Sachets souples | |

| Boîtes et conserves | ||

| Sacs en vrac | ||

| Sachets individuels | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| Danemark | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de la demande européenne de poudre de lait en 2026 ?

Le marché européen de la poudre de lait est évalué à 8,57 milliards USD en 2026 et devrait atteindre 11,07 milliards USD d'ici 2031 à un CAGR de 5,26 %.

Quel type de produit domine les ventes européennes de poudre de lait ?

La poudre de lait laitier est en tête avec une part de 82,43 % en 2025, soutenue par son rôle ancré dans la transformation alimentaire, la nutrition infantile et la restauration.

Quel canal connaît la croissance la plus rapide dans les ventes européennes de poudre de lait ?

La restauration est le canal à la croissance la plus rapide avec un CAGR de 7,72 % jusqu'en 2031, portée par les cafés, les hôtels, les restaurants à service rapide, les bureaux et la restauration institutionnelle.

Pourquoi l'Espagne se développe-t-elle plus vite que les autres pays dans ce domaine ?

L'Espagne devrait croître à un CAGR de 7,25 % jusqu'en 2031, aidée par une base moins saturée et un déficit structurel de production laitière équivalent à 30 % des besoins nationaux.

Dernière mise à jour de la page le: