Taille et Part du Marché des Confiseries en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

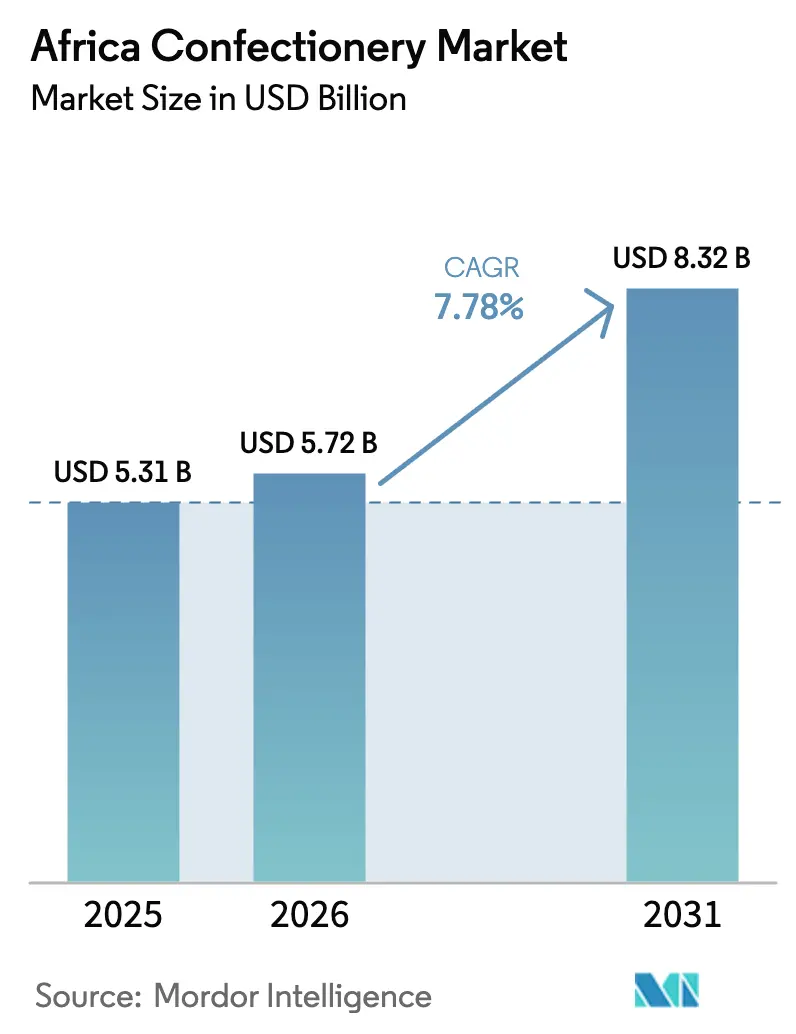

| Taille du marché de l'année de base (2025) | 5.31 Milliards de dollars |

| Taille du Marché (2026) | 5.72 Milliards de dollars |

| Taille du Marché (2031) | 8.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

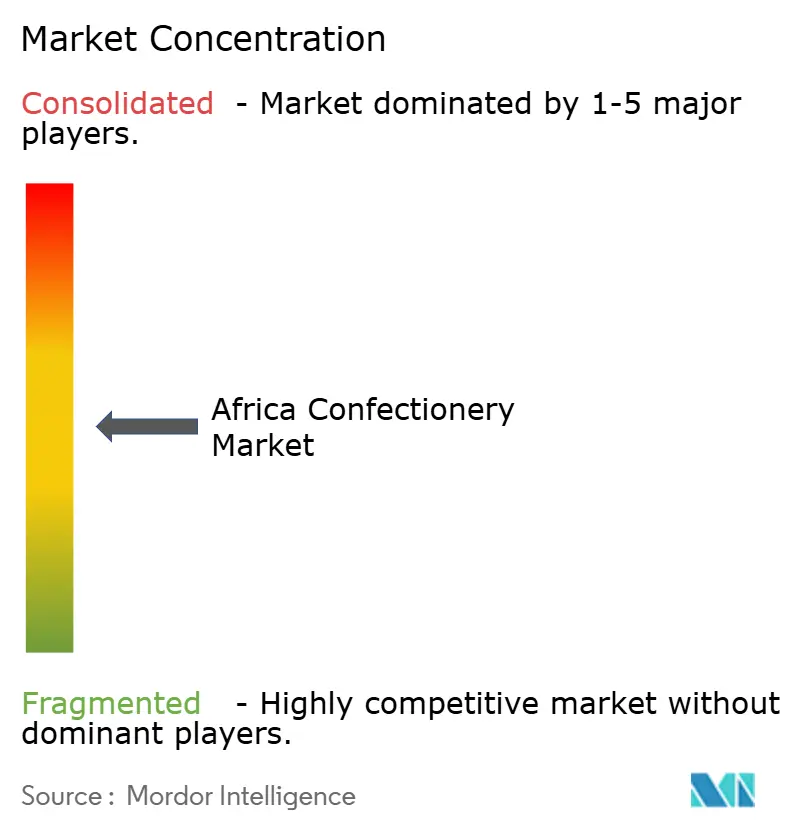

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Confiseries en Afrique par Mordor Intelligence

La taille du marché africain des confiseries devrait passer de 5,31 milliards USD en 2025 à 5,72 milliards USD en 2026 et devrait atteindre 8,32 milliards USD d'ici 2031, avec un TCAC de 7,78 % sur la période 2026-2031. L'urbanisation, une population jeune et la hausse des revenus disponibles alimentent cette expansion. Les consommateurs de la Génération Z et les Millennials font preuve d'une forte fidélité aux marques, attirés par des formats innovants, des saveurs uniques et des marques reconnues. La prise de conscience croissante en matière de santé pousse le marché vers des produits de confiserie sans sucre, à faible teneur en calories et enrichis, séduisant les consommateurs soucieux de leur santé. La tendance à la premiumisation, illustrée par la demande croissante de chocolat noir et de confiseries artisanales, stimule la consommation dans les zones urbaines et aisées. Les fabricants se concentrent sur des emballages à portions contrôlées pour s'aligner sur les habitudes d'achat quotidiennes, tandis que les variantes de chocolat premium gagnent en popularité dans les régions métropolitaines. Les investissements dans la transformation régionale du cacao réduisent la dépendance aux importations, et les canaux de vente au détail numériques améliorent la portée de la distribution. Bien que les perturbations de la chaîne d'approvisionnement et les fluctuations monétaires posent des défis, les entreprises protègent leurs marges grâce à la premiumisation du portefeuille, à l'approvisionnement local et à l'expansion du commerce informel.

Principaux Enseignements du Rapport

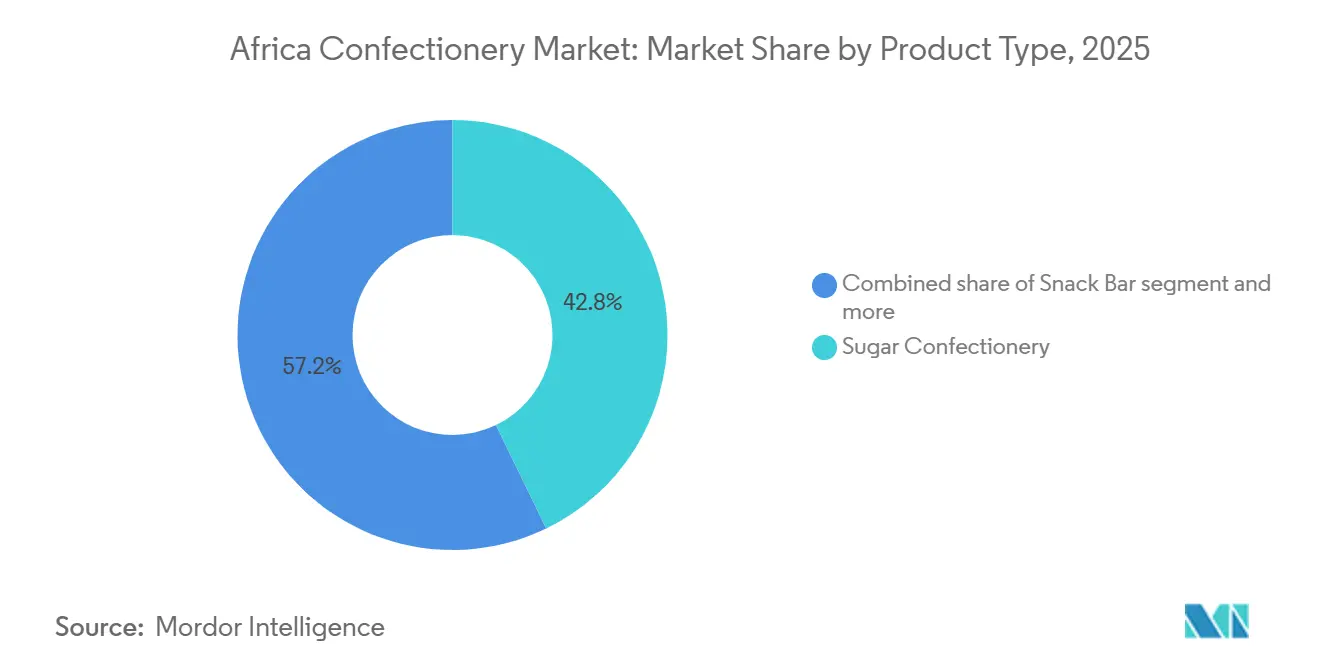

- Par type de produit, les confiseries sucrées détenaient 42,84 % de la part du marché africain des confiseries en 2025, tandis que les barres de collation devraient afficher le TCAC le plus rapide, soit 8,38 %, jusqu'en 2031.

- Par type d'emballage, les emballages à portion individuelle représentaient 61,59 % des ventes de 2025, et les multipacks devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

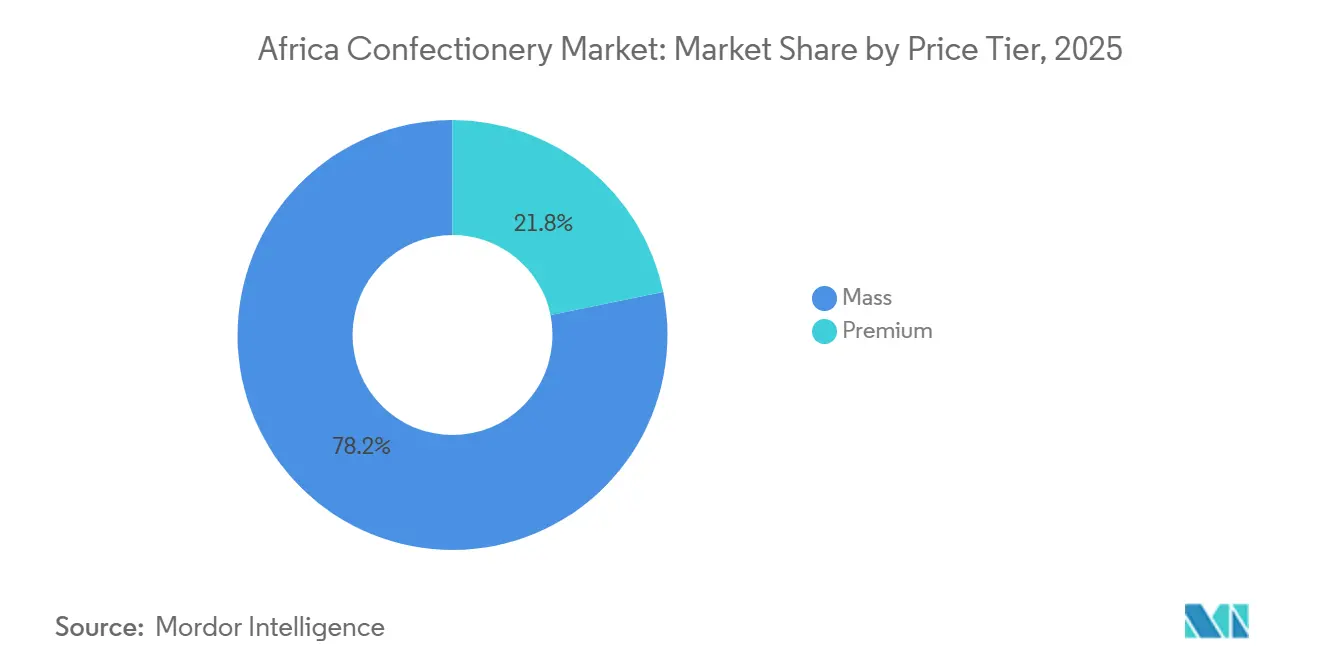

- Par niveau de prix, les produits grande consommation ont contribué à hauteur de 78,21 % du chiffre d'affaires de 2025, tandis que les gammes premium sont positionnées pour un TCAC de 8,51 % sur la période de prévision.

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 44,21 % de la base de 2025, et le commerce en ligne devrait se développer à un TCAC de 8,64 % d'ici 2031.

- Par géographie, l'Afrique du Sud représentait 34,58 % des dépenses de 2025, et le Nigéria devrait enregistrer un TCAC de 8,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Confiseries en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les variantes de chocolat premium et de chocolat noir | +1.2% | Afrique du Sud, Nigéria, Égypte | Moyen terme (2 à 4 ans) |

| Premiumisation des produits grâce à des formats abordables de plus petite taille | +0.9% | Mondial, plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Fidélité croissante aux marques, notamment chez la Génération Z et les Millennials | +1.1% | Nigéria, Afrique du Sud, Maroc | Long terme (≥ 4 ans) |

| Conscience sanitaire croissante stimulant la demande de confiseries sans sucre, à faible teneur en calories et de confiseries artisanales premium | +0.8% | Afrique du Sud, Égypte urbaine et Maroc | Moyen terme (2 à 4 ans) |

| Croissance de la capacité régionale de transformation du cacao | +1.3% | Débordement de l'Afrique de l'Ouest vers l'Afrique centrale et orientale | Long terme (≥ 4 ans) |

| Urbanisation rapide remodelant les habitudes de consommation vers la commodité | +1.5% | Nigéria, Égypte, Maroc, Afrique du Sud urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Variantes de Chocolat Premium Stimulent la Sophistication du Marché

Les marchés urbains d'Afrique du Sud, du Nigéria et d'Égypte entraînent un changement significatif des préférences des consommateurs au sein de la classe moyenne émergente d'Afrique, avec une inclination croissante vers les variantes de chocolat premium et de chocolat noir. Cette tendance reflète un mouvement mondial plus large, où les consommateurs recherchent activement des expériences chocolatières innovantes et uniques qui vont au-delà des offres traditionnelles. La tendance à la premiumisation est particulièrement marquée dans les zones métropolitaines sud-africaines, où des niveaux de revenus des ménages plus élevés soutiennent les dépenses discrétionnaires pour des produits indulgents et de haute qualité. Selon la Banque mondiale, le PIB par habitant de l'Afrique du Sud a atteint 6 253,4 USD en 2024[1]Source : Banque mondiale, "PIB par habitant", www.worldbank.org, soulignant davantage la capacité économique pour un tel comportement des consommateurs. Le chocolat noir a gagné en popularité auprès des consommateurs soucieux de leur santé, qui associent souvent sa teneur plus élevée en cacao à des bienfaits antioxydants et au bien-être général. Cette perception permet non seulement aux fabricants de positionner leurs produits à des prix premium, mais les aide également à établir une forte différenciation de marque dans un marché concurrentiel. En réponse à cette demande croissante, les fabricants locaux reformulent activement leurs gammes de produits existantes pour inclure des pourcentages de cacao plus élevés. De plus, ils lancent des variantes en édition limitée spécialement conçues pour satisfaire les palais sophistiqués des consommateurs exigeants, capitalisant davantage sur la tendance à la premiumisation.

Une Architecture d'Emballage Abordable Élargit l'Accès au Marché

En Afrique, la stratégie de premiumisation des produits grâce à des formats plus petits et abordables rend les confiseries premium plus accessibles aux consommateurs sensibles aux prix de la région. Cette approche permet aux fabricants de maintenir une image de marque premium tout en stimulant la croissance des volumes, même dans des marchés où un revenu disponible limité restreint l'achat de formats plus grands. Tiger Brands constitue un exemple notable de cette stratégie, mettant en œuvre un plan d'expansion dans les townships visant à atteindre 130 000 points de vente au détail informels d'ici 2029. L'entreprise se concentre sur l'offre de formats d'emballage optimisés et la fourniture d'un soutien promotionnel adapté aux dynamiques économiques uniques des épiceries de quartier. Cette stratégie exploite les principes de tarification psychologique, où les consommateurs perçoivent les petits emballages premium comme offrant une meilleure valeur par rapport aux alternatives grande consommation à des prix similaires. De plus, l'emballage portable et léger est conçu pour répondre aux besoins des consommateurs urbains actifs qui recherchent des options de collation pratiques lors de leurs déplacements ou de leurs pauses de travail. Ces emballages faciles à transporter augmentent non seulement la fréquence d'achat, mais encouragent également les consommateurs à essayer de nouveaux produits. En facilitant l'échantillonnage des produits, ces petits emballages contribuent à renforcer la notoriété de la marque et à fidéliser les clients, ce qui peut éventuellement amener les consommateurs à passer à des formats plus grands au fil du temps.

La Fidélité Générationnelle aux Marques Redéfinit la Dynamique Concurrentielle

En Afrique, les consommateurs de la Génération Z et les Millennials font preuve d'une augmentation notable de la fidélité aux marques, dépassant les schémas observés chez les générations précédentes. Ce changement offre aux premiers adoptants de stratégies d'engagement numérique et d'initiatives de responsabilité sociale un avantage concurrentiel significatif. Ce groupe démographique, qui constitue une grande partie de la population africaine, est mis en évidence par les données des Nations Unies indiquant qu'en 2024, les hommes âgés de 20 à 29 ans représentaient 8,3 % de la population d'Afrique du Sud[2]Source : Nations Unies, "Pyramides des âges de la population mondiale", www.un.org. Ces jeunes consommateurs sont très exigeants, montrant une disposition à payer une prime pour des marques qui s'alignent sur leurs valeurs fondamentales, telles que la durabilité, l'authenticité et l'impact social. La transparence et l'approvisionnement éthique sont des facteurs essentiels pour ce groupe, en particulier sur le marché des confiseries, où le contrôle sur l'origine des ingrédients est croissant. Les marques qui intègrent efficacement la narration dans leurs stratégies marketing, en reliant le patrimoine du produit aux éléments culturels locaux tout en maintenant des normes de qualité mondiales, obtiennent de meilleurs résultats. Au fil du temps, à mesure que ces consommateurs atteignent leurs années de revenus maximaux, leur fidélité se renforce, influençant significativement les comportements et les décisions d'achat des ménages.

Les Formulations Axées sur la Santé Captent les Segments Premium

La conscience sanitaire est en hausse sur les marchés urbains d'Afrique, stimulant la demande de produits de confiserie sans sucre, à faible teneur en calories et de confiseries artisanales premium. L'Afrique du Sud est à la tête de cette tendance, soutenue par de solides campagnes de sensibilisation à la santé et des cadres réglementaires. Ce changement s'aligne sur les directives de l'Organisation mondiale de la Santé préconisant une réduction de la consommation de sucre et coïncide avec la Taxe de Promotion de la Santé en Afrique du Sud, qui a accru la sensibilisation des consommateurs à la teneur en sucre des aliments transformés. Avec la prévalence croissante du diabète et des maladies chroniques, les consommateurs privilégient des options de produits plus sains. En 2024, 25 millions d'adultes âgés de 20 à 79 ans en Afrique vivent avec le diabète, dont 18 millions non diagnostiqués, selon la Fédération internationale du diabète[3]Source : Fédération internationale du diabète, "FID Afrique", idf.org. Les fabricants y répondent en reformulant les produits pour conserver le goût tout en réduisant la teneur en sucre grâce à des édulcorants alternatifs et des ingrédients fonctionnels. Les recherches de Barry Callebaut montrent que 61 % des consommateurs mondiaux s'intéressent aux chocolats qui soutiennent la santé mentale, offrant des opportunités pour des confiseries fonctionnelles qui combinent indulgence et bien-être. De plus, le positionnement premium des produits axés sur la santé permet aux fabricants de compenser les coûts plus élevés des ingrédients tout en établissant des positions de marché uniques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragilité de la chaîne d'approvisionnement et lacunes logistiques | -1.8% | Panafricain, aigu dans les marchés enclavés | Court terme (≤ 2 ans) |

| Volatilité des taux de change impactant les intrants importés | -1.2% | Marchés dépendants des importations, Nigéria, Égypte | Court terme (≤ 2 ans) |

| Commerce informel persistant érodant les ventes de marques | -0.9% | Nigéria, Égypte, Maroc | Moyen terme (2 à 4 ans) |

| Réglementation anti-sucre croissante et propositions de « taxe sur les produits nocifs » | -0.7% | Mise en œuvre en Afrique du Sud, se répandant régionalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Croissance de la Capacité Régionale de Transformation du Cacao Transforme l'Économie de l'Approvisionnement

La croissance des capacités régionales de transformation du cacao ouvre des opportunités d'intégration en amont, ce qui pourrait transformer la dynamique concurrentielle et les structures de profit sur le marché africain des confiseries. Au Nigéria, le partenariat entre la Société financière internationale et Johnvents Foods représente une démarche stratégique vers l'augmentation de la valeur ajoutée locale. Cette approche réduit la dépendance aux dérivés de cacao importés tout en offrant des avantages en termes de coûts aux fabricants régionaux. Ce changement s'aligne sur les défis d'approvisionnement en cacao en cours en Afrique de l'Ouest, où les déficits de production ont entraîné une hausse de 63 % des prix mondiaux du beurre de cacao et de la liqueur de cacao en 2024. Le renforcement des capacités de transformation régionales permet aux fabricants de capter des marges plus élevées dans la chaîne de valeur et d'atténuer les risques associés aux fluctuations des prix des matières premières internationales. Cette tendance soutient les stratégies de substitution aux importations et renforce la capacité des fabricants africains à concurrencer plus efficacement les marques internationales en termes de coût et de fiabilité de l'approvisionnement.

L'Urbanisation Accélère la Consommation Orientée vers la Commodité

L'urbanisation rapide à travers l'Afrique transforme significativement le comportement des consommateurs, en particulier sur le marché des confiseries, car les populations urbaines accordent de plus en plus la priorité à la commodité. Ce changement a conduit à une demande croissante de solutions de collation à emporter et d'achats impulsifs. En moyenne, les consommateurs urbains visitent les points de vente au détail informels, communément appelés « spazas », environ quatre fois par semaine, contre une seule fois par semaine pour les supermarchés. Cette différence marquée met en évidence une forte préférence pour des options d'achat à la fois accessibles et pratiques. Par conséquent, les formats d'emballage à portion individuelle et les produits conçus pour une consommation immédiate gagnent en popularité par rapport à ceux destinés au partage en famille. Pour capitaliser sur cette tendance, les fabricants optimisent stratégiquement leurs réseaux de distribution pour assurer la disponibilité des produits dans les zones urbaines à fort trafic. De plus, ils se concentrent sur le développement de produits innovants spécifiquement adaptés aux scénarios de consommation mobile, en phase avec les besoins évolutifs des consommateurs urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Confiseries Sucrées Face à la Disruption des Barres de Collation

En 2025, les confiseries sucrées détiennent une part de marché dominante de 42,84 % en Afrique, soulignant l'affinité de longue date du continent pour les bonbons durs, les sucettes et les gommes. Ces friandises, connues pour leur plaisir prolongé, sont proposées à des prix qui correspondent aux attentes de nombreux consommateurs. Pourtant, ce sont les barres de collation qui volent la vedette, affichant un taux de croissance impressionnant de 8,38 % de TCAC jusqu'en 2031. Cette progression est largement alimentée par une vague de consommateurs soucieux de leur santé qui se tournent vers la nutrition fonctionnelle et l'attrait des substituts de repas pratiques. Pendant ce temps, les produits chocolatés, malgré les fluctuations des prix du cacao, continuent de connaître une croissance régulière. Les marchés urbains s'ouvrent particulièrement aux variantes de chocolat noir, dont le positionnement premium ouvre la voie à des marges bénéficiaires élargies. Les gommes, bien que constituant une catégorie mature avec une demande constante, voient le chewing-gum à bulles prospérer notamment chez les jeunes au Nigéria et en Égypte, où les contextes sociaux influencent fortement les choix d'achat.

Ces dynamiques de segments en évolution reflètent une tendance plus large vers la « snackification ». Tiger Brands, attentif à ce changement, en a fait un axe stratégique central. L'entreprise canalise ses investissements dans l'innovation produit et l'expansion de ses capacités pour exploiter cette tendance. L'urbanisation joue un rôle central, avec les barres protéinées et les barres de céréales qui surfent sur la vague. Alors que les citadins jonglent avec des emplois du temps chargés, la demande de solutions nutritionnelles à emporter a augmenté. Les consommateurs soucieux de leur santé se tournent vers les barres aux fruits et aux noix, attirés par leurs ingrédients naturels et leurs bienfaits fonctionnels revendiqués. Dans le même temps, les confiseries sucrées traditionnelles comme les toffees et les nougats continuent de tenir leur rang, célébrées pour leur importance culturelle dans les cadeaux et les festivités à travers les marchés diversifiés d'Afrique.

Par Type d'Emballage : La Commodité des Portions Individuelles Stimule la Croissance des Volumes

En 2025, les emballages à portion individuelle détiennent une part de marché significative de 61,59 %, répondant aux besoins des consommateurs africains en matière de contrôle des portions, d'accessibilité financière et d'achats impulsifs, en particulier au sein des canaux de vente au détail informels du continent. Ce type d'emballage permet aux fabricants de fixer des prix adaptés au pouvoir d'achat quotidien tout en élargissant leur portée via les petits détaillants qui manquent généralement de capacité pour de grands stocks. D'un autre côté, les multipacks connaissent une croissance plus rapide, avec un TCAC de 8,12 % prévu jusqu'en 2031. Cette croissance est portée par l'essor du commerce moderne et la préférence des ménages urbains pour les achats en gros, soutenue par leur accès à la réfrigération et aux installations de stockage.

La transformation de l'emballage reflète l'évolution de la dynamique du commerce de détail. Le commerce traditionnel continue de dominer dans de nombreux marchés africains, représentant plus de 70 % des ventes de produits de grande consommation. Cet environnement favorise les formats à portion individuelle, qui s'alignent bien sur les comportements d'achat quotidiens et les schémas de flux de trésorerie. L'adoption croissante des multipacks est étroitement liée à la présence grandissante des supermarchés et à la hausse des revenus des ménages, permettant les achats en gros et les avantages de coûts associés. De plus, la durabilité commence à façonner les décisions d'emballage, les fabricants se concentrant sur les matériaux recyclables et la réduction des déchets d'emballage. Ces efforts s'alignent sur les réglementations environnementales émergentes et la demande croissante des consommateurs pour une consommation responsable.

Par Niveau de Prix : Résilience du Marché Grande Consommation Face à l'Accélération du Premium

D'ici 2025, les produits grande consommation devraient détenir une part de marché de 78,21 % en Afrique, soulignant la base de consommateurs sensibles aux prix de la région où l'accessibilité financière est le principal moteur d'achat dans divers groupes démographiques. Pendant ce temps, les produits premium devraient croître à un TCAC de 8,51 % jusqu'en 2031, reflétant une inclination croissante des consommateurs à dépenser davantage pour une qualité supérieure, des bienfaits pour la santé et le prestige de la marque. Cette division du marché offre aux fabricants l'opportunité de développer des stratégies de portefeuille qui répondent aux deux segments grâce à des gammes de produits distinctes et des méthodes de distribution ciblées.

La croissance du segment premium est principalement concentrée dans les zones urbaines à revenus disponibles plus élevés. Les régions métropolitaines d'Afrique du Sud et les centres commerciaux du Nigéria, en particulier, connaissent cette tendance, portée par une consommation aspirationnelle qui influence les préférences de marque. Dans le même temps, la résilience du marché grande consommation souligne l'importance de l'ingénierie de la valeur et d'une fabrication efficace pour garantir l'accessibilité financière sans sacrifier la rentabilité. Des fabricants comme Tiger Brands investissent activement dans des stratégies d'accessibilité financière, telles que l'optimisation des formats d'emballage et l'approvisionnement local, pour protéger leur part de marché face aux concurrents à bas coût. À l'inverse, le positionnement premium permet une expansion des marges en incorporant des ingrédients fonctionnels, des emballages durables et des éléments artisanaux qui séduisent les consommateurs soucieux de leur santé et de l'environnement.

Par Canal de Distribution : La Domination du Commerce Traditionnel Face aux Défis de la Croissance Numérique

D'ici 2025, les supermarchés et hypermarchés devraient détenir une part de marché de 44,21 %, s'appuyant sur leurs chaînes d'approvisionnement bien établies et la forte confiance des consommateurs. Cette domination est particulièrement marquée dans les principaux marchés urbains d'Afrique. D'un autre côté, les canaux de vente au détail en ligne connaissent une croissance rapide, avec un TCAC de 8,64 % prévu jusqu'en 2031. Cette croissance est portée par les avancées de l'infrastructure numérique et l'évolution des habitudes d'achat, notamment chez les jeunes consommateurs. Dans le même temps, les commerces de proximité servent d'intermédiaires clés, en particulier dans les zones urbaines à fort trafic où les achats impulsifs contribuent significativement aux ventes de confiseries tout au long de la journée.

Le paysage de distribution en Afrique met en évidence sa structure de vente au détail unique. Bien que les canaux de commerce informel représentent une part de marché considérable, ils manquent souvent de l'infrastructure et du capital nécessaires pour répondre aux normes modernes de la chaîne d'approvisionnement. L'expansion du commerce en ligne est soutenue par l'adoption croissante des paiements mobiles et les améliorations de la livraison du dernier kilomètre. Cependant, des défis tels que la logistique de la chaîne du froid et les préoccupations des consommateurs concernant la qualité des produits restent des obstacles, en particulier pour les produits de confiserie sensibles à la température.

Analyse Géographique

En 2025, l'Afrique du Sud détient une part dominante de 34,58 % du marché régional, s'appuyant sur sa solide infrastructure de vente au détail, ses revenus par habitant plus élevés et ses préférences de consommateurs sophistiquées qui favorisent les produits premium. Le cadre réglementaire du pays, notamment la Taxe de Promotion de la Santé sur les boissons sucrées, encourage les fabricants à reformuler les produits vers des alternatives plus saines. Ce changement soutient non seulement la santé publique, mais offre également un avantage concurrentiel aux fabricants dotés de solides capacités d'innovation. De plus, le secteur du commerce informel, notamment les épiceries de quartier, contribue significativement au marché des confiseries en stimulant les volumes grâce à des transactions fréquentes de faible valeur qui s'alignent sur les schémas de consommation des townships.

Le Nigéria est le marché à la croissance la plus rapide de la région, avec un TCAC prévu de 8,96 % jusqu'en 2031. Sa population de 230 millions d'habitants, sa classe moyenne croissante et son urbanisation croissante soutiennent la demande de produits de confiserie emballés. La croissance est également soutenue par les investissements dans les infrastructures et l'expansion des capacités régionales de transformation du cacao. Par exemple, le partenariat entre la Société financière internationale et Johnvents Foods positionne le Nigéria comme un pôle de fabrication régional. Les consommateurs préfèrent de plus en plus les formats abordables à portion individuelle qui correspondent à leur pouvoir d'achat quotidien, tandis que les canaux de vente au détail informels dominent le secteur des produits de grande consommation. Bien que la volatilité monétaire mette à l'épreuve les fabricants dépendants des importations, les initiatives d'approvisionnement local et les stratégies d'intégration en amont améliorent l'efficacité des coûts pour la production nationale.

L'Égypte et le Maroc offrent des opportunités de marché distinctes façonnées par les préférences culturelles et le développement économique. La grande population de l'Égypte et l'amélioration de son infrastructure de vente au détail stimulent la croissance des volumes, bien que l'instabilité monétaire pèse sur les marges des fabricants dépendants des ingrédients importés. Le Maroc bénéficie de sa proximité avec les marchés européens et de ses capacités établies de transformation alimentaire, qui soutiennent à la fois la consommation intérieure et les opportunités d'exportation. La catégorie « Reste de l'Afrique » comprend une variété de marchés, allant des économies établies comme le Ghana et le Kenya aux marchés émergents où les limitations d'infrastructure entravent la distribution. Cependant, les tendances démographiques dans ces marchés émergents indiquent un fort potentiel de croissance à long terme. De plus, les accords commerciaux régionaux, tels que la Zone de libre-échange continentale africaine, devraient abaisser les barrières et créer des opportunités pour des stratégies de distribution panafricaines qui capitalisent sur les économies d'échelle à travers plusieurs marchés.

Paysage Concurrentiel

Le marché africain des confiseries présente une fragmentation modérée, avec des multinationales en concurrence aux côtés d'acteurs régionaux établis et de fabricants locaux émergents dans divers segments de prix et canaux de distribution. Tandis que les géants mondiaux comme Nestlé, Mondelez et Mars renforcent leur production et distribution locales, les acteurs régionaux comme Tiger Brands exploitent leurs connaissances du marché et leurs efficacités de coûts pour maintenir leur position. La dynamique concurrentielle évolue selon les catégories de produits et les géographies : les segments premium, avec leur capital de marque et leurs complexités de distribution, connaissent une concentration accrue, tandis que le marché grande consommation prospère grâce à la fragmentation, portée par des points d'entrée accessibles et la concurrence par les prix.

En tête du marché africain des confiseries se trouvent des titans mondiaux tels que Mondelēz International, Mars Incorporated et Nestlé SA, aux côtés d'acteurs régionaux comme Tiger Brands et Chocoladefabriken Lindt and Sprüngli AG. Ces entreprises ne se contentent pas de concurrencer ; elles innovent, en donnant la priorité aux ingrédients à étiquette propre, à l'approvisionnement durable et aux alternatives de produits plus sains. Elles font également preuve d'agilité opérationnelle, en investissant dans la fabrication et la distribution sur les marchés africains clés. Leurs stratégies sont multidimensionnelles : forger des collaborations avec des entités locales, établir des liens directs avec les producteurs de cacao et adopter des transformations numériques pour élargir leur portée auprès des consommateurs. De plus, elles adaptent les produits aux goûts régionaux, créent de nouveaux pôles de production et renforcent leur présence dans les paysages de vente au détail traditionnels et modernes.

Les entreprises accordent de plus en plus la priorité à la fabrication locale, affinent leurs chaînes d'approvisionnement et élèvent leurs portefeuilles de produits pour naviguer dans les fluctuations monétaires et s'aligner sur l'attention croissante des consommateurs pour la santé et la durabilité. Bien que l'adoption des technologies en soit encore à ses débuts, elle est en hausse, les entreprises canalisant des ressources vers le marketing numérique, le commerce électronique et l'amélioration de la transparence de la chaîne d'approvisionnement pour une meilleure interaction avec les clients et une rationalisation opérationnelle. Il existe une mine d'opportunités dans les confiseries fonctionnelles, les emballages écologiques et l'exploitation des marchés ruraux. Tandis que les acteurs établis se débattent avec les obstacles de distribution dans ces zones, les fabricants locaux agiles, armés de stratégies innovantes, voient une voie claire vers l'avenir.

Leaders de l'Industrie des Confiseries en Afrique

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Tiger Brands

Chocoladefabriken Lindt and Sprüngli AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Août 2025 : Acumen a investi dans Loom Craft Chocolate, une entreprise nigériane pionnière produisant du chocolat de haute qualité tout en aidant les petits producteurs de cacao à tirer davantage de revenus de leurs récoltes. Il s'agit du premier investissement d'Acumen dans le secteur chocolatier nigérian et soutiendra les plans de Loom Craft Chocolate pour développer la production, atteindre de nouveaux marchés et apporter un soutien plus approfondi aux agriculteurs ruraux grâce à une formation pratique et des pratiques d'approvisionnement équitables.

- Juillet 2023 : Sous sa marque, Mondelēz International Inc. a lancé trois nouvelles saveurs en édition spéciale offrant une expérience indulgente avec des combinaisons de saveurs très appréciées. Les tablettes de 150 g comprennent Dairy Milk ; Chocoladefabriken Lindt and Sprüngli AG a lancé une gamme de chocolat vegan en Afrique du Sud. Les produits sont disponibles en deux saveurs vegan – Lindt Vegan Chocolat Onctueux (fabriqué avec de l'avoine et des amandes pour une texture lisse et crémeuse) et Lindt Vegan Chocolat aux Noisettes (fabriqué avec des noisettes grillées et du chocolat vegan premium pour une saveur noisettée). Fudge Cookie Crumble, Fudge Mint Crisp et Dream Coconut and Hazelnut Bliss.

- Avril 2023 : Sous la marque ONE, The Hershey Company a lancé la Barre Protéinée Saveur Beurre de Cacahuète et Confiture. Les barres ONE Édition Limitée saveur Beurre de Cacahuète et Confiture sont riches en 20 g de protéines, 1 g de sucre, et offrent le goût familier des saveurs beurre de cacahuète et confiture de fraise.

Périmètre du Rapport sur le Marché des Confiseries en Afrique

Le Chocolat, les Gommes, les Barres de Collation et les Confiseries Sucrées sont couverts en tant que segments par Confiseries. Les Commerces de Proximité, les Boutiques de Vente au Détail en Ligne, les Supermarchés/Hypermarchés et Autres sont couverts en tant que segments par Canal de Distribution. L'Égypte, le Nigéria et l'Afrique du Sud sont couverts en tant que segments par Pays.| Chocolat | Chocolat Noir | |

| Chocolat au Lait et Chocolat Blanc | ||

| Gommes | Chewing-gum à Bulles | |

| Chewing-gum | Chewing-gum Sucré | |

| Chewing-gum Sans Sucre | ||

| Barre de Collation | Barre de Céréales | |

| Barre aux Fruits et aux Noix | ||

| Barre Protéinée | ||

| Confiseries Sucrées | Bonbons Durs | |

| Sucettes | ||

| Menthes | ||

| Pastilles, Gommes et Gelées | ||

| Toffees et Nougats | ||

| Autres | ||

| Portion Individuelle |

| Multipacks |

| Grande Consommation |

| Premium |

| Supermarché / Hypermarché |

| Commerce de Proximité |

| Boutique de Vente au Détail en Ligne |

| Autres |

| Afrique du Sud |

| Nigéria |

| Égypte |

| Maroc |

| Reste de l'Afrique |

| Par Type de Produit | Chocolat | Chocolat Noir | |

| Chocolat au Lait et Chocolat Blanc | |||

| Gommes | Chewing-gum à Bulles | ||

| Chewing-gum | Chewing-gum Sucré | ||

| Chewing-gum Sans Sucre | |||

| Barre de Collation | Barre de Céréales | ||

| Barre aux Fruits et aux Noix | |||

| Barre Protéinée | |||

| Confiseries Sucrées | Bonbons Durs | ||

| Sucettes | |||

| Menthes | |||

| Pastilles, Gommes et Gelées | |||

| Toffees et Nougats | |||

| Autres | |||

| Par Type d'Emballage | Portion Individuelle | ||

| Multipacks | |||

| Par Niveau de Prix | Grande Consommation | ||

| Premium | |||

| Par Canal de Distribution | Supermarché / Hypermarché | ||

| Commerce de Proximité | |||

| Boutique de Vente au Détail en Ligne | |||

| Autres | |||

| Par Pays | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Reste de l'Afrique | |||

Définition du marché

- Chocolat au Lait et Chocolat Blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et Nougats - Les toffees comprennent des bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous des étiquettes de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de Céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre comprend les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Celles-ci comprennent également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat Noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat Blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au Lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbons Durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de Céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre Protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre aux Fruits et aux Noix | Celles-ci sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum – la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité – le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité – le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique synthétique ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et des confiseries – une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments Fonctionnels | Aliments qui ont été modifiés pour fournir des bienfaits supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon gélatineux moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bienfaits pour la santé. |

| Barres Énergétiques | Les barres de collation riches en glucides et en calories sont conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement