Taille et part du marché européen des confiseries sucrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.05 Milliards de dollars |

| Taille du Marché (2026) | 17.25 Milliards de dollars |

| Taille du Marché (2031) | 19.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des confiseries sucrées par Mordor Intelligence

La taille du marché européen des confiseries sucrées devrait passer de 15,05 milliards USD en 2025 à 17,25 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 19,28 milliards USD d'ici 2031, à un CAGR de 4,89 % sur la période 2026-2031. La robustesse des dépenses des ménages en Europe centrale et orientale, la reformulation continue des recettes et les lancements de produits premium dans les économies matures d'Europe occidentale constituent les principaux vecteurs de croissance soutenant le marché européen des confiseries sucrées. Le renforcement du contrôle exercé par les régulateurs nutritionnels accélère le recours aux agents gélifiants d'origine végétale et aux édulcorants alternatifs, mais la consommation plaisir reste résiliente, car les cadeaux saisonniers, le marketing nostalgique et les emballages expérientiels stimulent les achats répétés. L'inflation des ingrédients, notamment du sucre et de la gélatine, a comprimé les marges, mais de nombreux producteurs compensent cette pression sur les coûts par des formats de conditionnement plus petits, des ventes directes aux consommateurs et des extensions de gamme premium ciblant les millennials urbains. Des engagements en capital tels que la mise à niveau de la production de Mars pour 1 milliard EUR illustrent la confiance du secteur dans une courbe de demande stable à long terme, malgré les vents contraires réglementaires à court terme.

Points clés du rapport

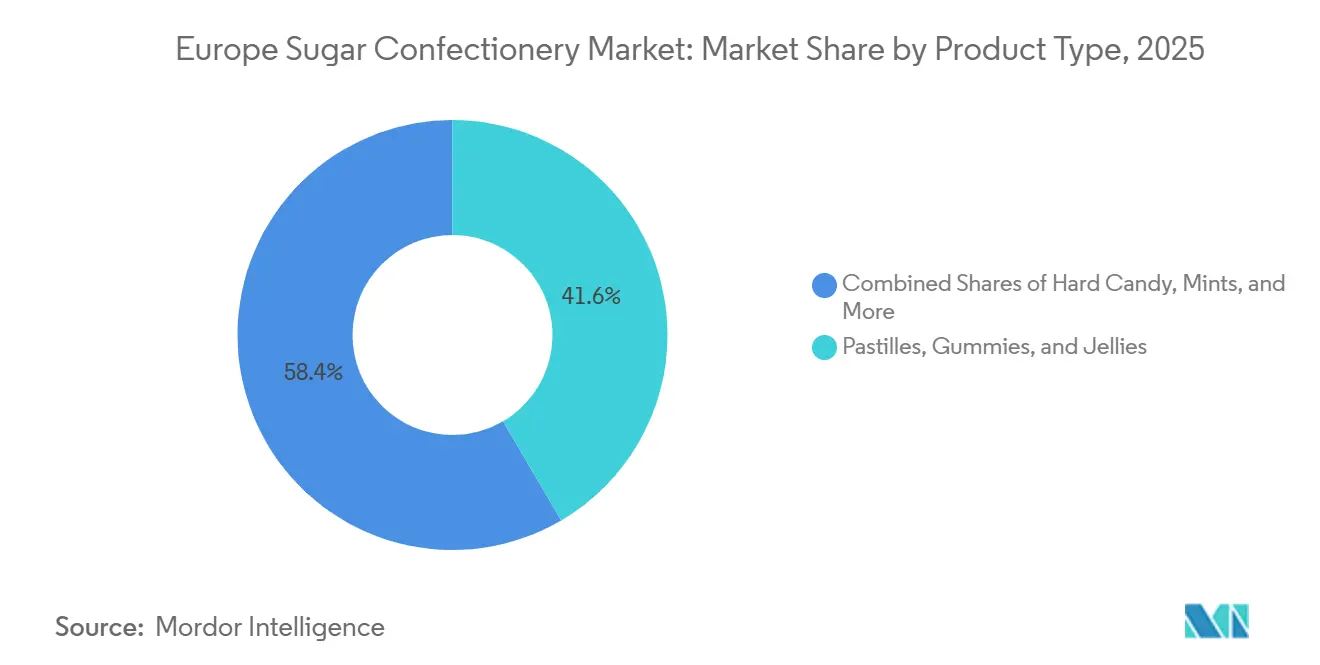

- Par type, les pastilles, gommes et gelées détenaient 41,56 % de la part du marché européen des confiseries sucrées en 2025. Les sucettes devraient enregistrer le CAGR le plus rapide, à 6,45 %, d'ici 2031.

- Par bénéfice fonctionnel, les produits de nouveauté ont capté 42,60 % des revenus en 2025, tandis que les variantes enrichies sont en voie d'atteindre un CAGR de 7,01 % d'ici 2031.

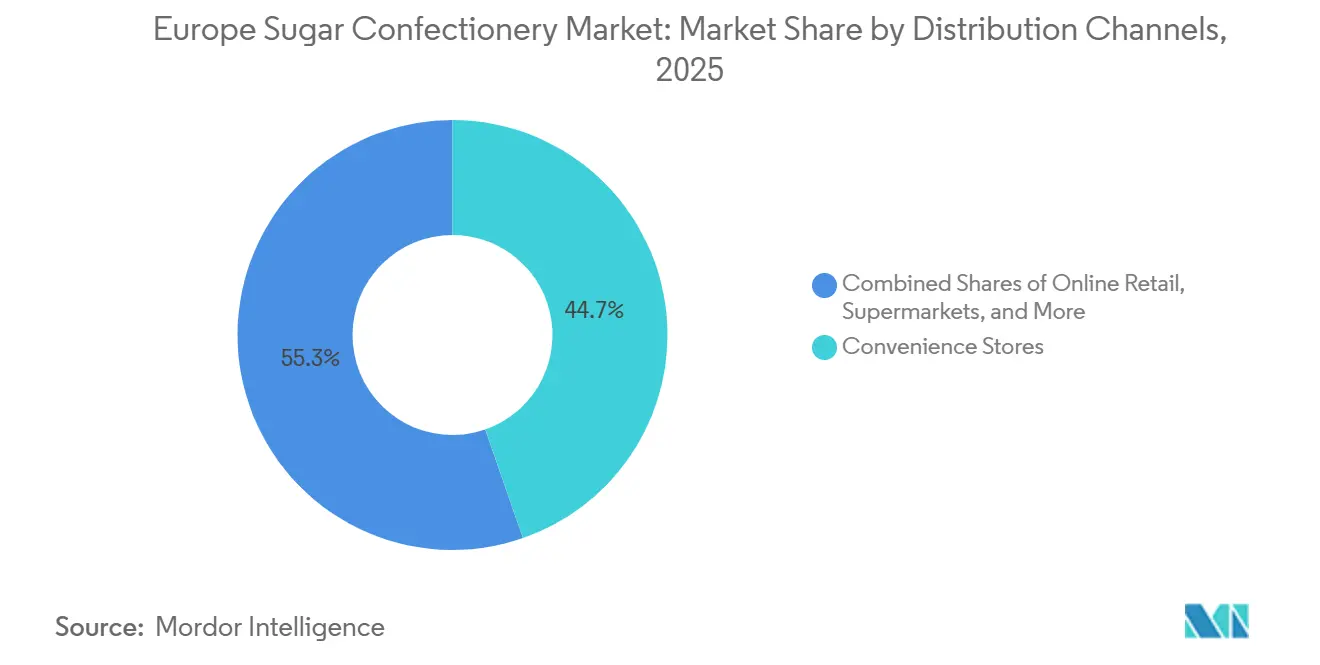

- Par canal de distribution, les épiceries de proximité ont représenté 44,68 % des ventes en 2025. Le commerce en ligne devrait afficher un CAGR de 6,85 % jusqu'en 2031.

- Par zone géographique, l'Allemagne a généré 22,88 % de la valeur régionale en 2025, tandis que la Turquie devrait progresser à un CAGR de 11,12 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des confiseries sucrées

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles permettant des dépenses discrétionnaires plus élevées | +0.9% | Europe centrale et orientale (Pologne, République tchèque, Hongrie), Turquie | Moyen terme (2-4 ans) |

| Innovation produit continue avec de nouvelles saveurs, de nouveaux formats et des alternatives sucrées plus saines | +1.2% | À l'échelle de l'UE, avec une adoption précoce en Allemagne, aux Pays-Bas et au Royaume-Uni | Court terme (≤ 2 ans) |

| Demande croissante des consommateurs pour des confiseries premium et artisanales | +0.7% | Europe occidentale (Allemagne, France, Royaume-Uni, Belgique), centres urbains | Long terme (≥ 4 ans) |

| Occasions saisonnières et festives favorisant la consommation de confiseries traditionnelles | +0.6% | Europe du Nord et centrale (Allemagne, Pays-Bas, Belgique), Méditerranée à Pâques | Court terme (≤ 2 ans) |

| Développement de confiseries sans sucre, véganes et à base d'ingrédients naturels | +1.0% | À l'échelle de l'UE, plus marqué dans les pays nordiques, en Allemagne et au Royaume-Uni | Moyen terme (2-4 ans) |

| Popularité des formats de collations pratiques à emporter et des portions individuelles | +0.8% | Marchés urbains de l'UE, Royaume-Uni, France, Allemagne, Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles permettant des dépenses discrétionnaires plus élevées

La croissance des revenus disponibles en Europe centrale et orientale libère une demande latente pour les confiseries de marque et importées, notamment en Pologne, en République tchèque et en Hongrie, où la convergence des salaires avec l'Europe occidentale s'accélère. La consommation de chocolat par habitant en Turquie a atteint 3,1 kilogrammes en 2020, plaçant le pays au cinquième rang mondial, et la culture du cadeau autour du Ramadan stimule les achats d'assortiments en boîte parmi les consommateurs urbains à revenus moyens et élevés. Cette élasticité des revenus bifurque le marché : les acheteurs soucieux du rapport qualité-prix se tournent vers les marques nationales et les formats de conditionnement plus petits, tandis que les segments aisés montent en gamme vers des importations premium et des offres artisanales. Le rapport « Panorama de la santé 2024 » de la Commission européenne, Direction générale de la santé et de la sécurité alimentaire, a noté que les habitudes de dépenses liées à l'alimentation évoluent à mesure que les budgets des ménages s'adaptent aux achats à la fois plaisir et orientés santé, créant des corridors de demande doubles[1]Source : Commission européenne, Direction générale de la santé et de la sécurité alimentaire. « Panorama de la santé 2024. » ec.europa.eu. Les fabricants répondent avec des portefeuilles à plusieurs niveaux couvrant les packs d'impulsion grand public et les formats de luxe en édition limitée, permettant une segmentation par prix selon les tranches de revenus. Les promotions saisonnières et les offres multi-achats amplifient davantage les dépenses discrétionnaires pendant les périodes festives, lorsque la pénétration des confiseries atteint son pic.

Innovation produit continue avec de nouvelles saveurs, de nouveaux formats et des alternatives sucrées plus saines

La prolifération des saveurs et l'expérimentation des formats sont au cœur de la défense des linéaires et de la stimulation des essais. Le lancement en janvier 2026 par Emsland Group d'un amidon d'origine végétale pour les confiseries sans gélatine illustre l'innovation en matière d'ingrédients ciblant les consommateurs véganes et adeptes du « clean label », permettant aux fabricants de gommes de reformuler sans gélatine d'origine animale. Les lancements saisonniers de références de HARIBO, notamment Unicorn-i-licious et Awesome Axolotls, démontrent comment les formes originales et les offres à durée limitée maintiennent l'engagement des consommateurs et la visibilité sur les réseaux sociaux. L'introduction par Ferrero en mai 2024 de Tic Tac Chewy, un bonbon sucré aux fruits à texture croquante et moelleuse, signale une diversification au-delà du chocolat alors que les contrats à terme sur le cacao ont plus que doublé depuis le début de l'année, comprimant les marges. Les édulcorants alternatifs, l'érythritol, la stévia et les concentrés de fruits, gagnent en légitimité réglementaire ; l'avis de l'EFSA de 2017 a confirmé que les confiseries dures sans sucre contenant au moins 90 % d'érythritol réduisent la plaque dentaire et le risque de caries, offrant aux fabricants une voie pour des allégations de santé.

Demande croissante des consommateurs pour des confiseries premium et artisanales

La premiumisation compense les baisses de volumes sur les marchés matures, les consommateurs aisés étant prêts à payer des prix plus élevés pour la provenance, l'approvisionnement éthique et les emballages expérientiels. Le Financial Times a rapporté en avril 2025 que les chocolatiers premium réalisent des marges et une croissance des ventes plus solides que les acteurs du marché de masse, portés par le cacao d'origine unique, la production bean-to-bar et les certifications de durabilité. Rococo Chocolates illustre cette tendance, s'approvisionnant en couverture Domori en Côte d'Ivoire et finissant à la main des lots limités dans sa London Chocolate Kitchen, tout en proposant un commerce électronique mondial avec des récompenses de fidélité (5 points par GBP 1 dépensé, 100 points = GBP 1 de réduction) pour cultiver des relations directes. Les occasions de cadeaux, la Saint-Valentin, Pâques et Noël, amplifient le positionnement premium, les détaillants développant des espaces gastronomiques de luxe et des boutiques spécialisées pour capter des ventes à marges plus élevées. Lakrids By Bülow, une marque danoise de réglisse premium, a été acquise par IDG Capital en août 2025 pour accélérer son expansion mondiale, signalant l'appétit du capital-investissement pour les marques artisanales évolutives.

Occasions saisonnières et festives favorisant la consommation de confiseries traditionnelles

Les pics saisonniers restent des moteurs structurels de la demande, les volumes du commerce des confiseries en décembre augmentant fortement dans les États membres d'Europe du Nord et centrale pour répondre à la demande de Noël, comme le documente Eurostat. Le Ramadan en Turquie génère des pics prononcés dans les assortiments en boîte et les importations premium, la culture du cadeau élevant les confiseries au rang de monnaie sociale pendant les fêtes, selon la Commission européenne. Pâques stimule les ventes de gommes et de gelées sur les marchés méditerranéens, tandis que la Saint-Valentin soutient la demande de chocolats et de confiseries fourrées en Europe occidentale. Les détaillants élargissent leurs assortiments saisonniers et leurs activités promotionnelles au quatrième trimestre, augmentant les niveaux de production et de stocks pour capter les achats des fêtes. Les fabricants exploitent les emballages en édition limitée, les formes thématiques et le co-branding (par exemple, les tablettes de chocolat Cadbury-Lotus Biscoff de Mondelez en mars 2025) pour différencier leurs offres saisonnières et pratiquer des prix premium. Les implications pour la chaîne d'approvisionnement comprennent des volumes logistiques plus élevés au quatrième trimestre et des délais plus serrés, nécessitant une planification et une capacité flexible pour répondre aux fenêtres de demande concentrées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes sur la teneur en sucre, l'étiquetage et la sécurité alimentaire | -0.6% | À l'échelle de l'UE, plus strictes dans les pays nordiques, au Royaume-Uni et en France | Moyen terme (2-4 ans) |

| Hausse des coûts des matières premières, notamment le sucre, la gélatine et les édulcorants naturels | -0.8% | À l'échelle de l'UE, aiguë dans les pays dépendant des importations (Royaume-Uni, Italie, Espagne) | Court terme (≤ 2 ans) |

| Préoccupations croissantes en matière de santé liées à la consommation de sucre, à l'obésité, au diabète et aux problèmes dentaires | -0.7% | À l'échelle de l'UE, prononcées en Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas) | Long terme (≥ 4 ans) |

| Concurrence des collations alternatives et des segments de produits sans sucre | -0.5% | Marchés urbains de l'UE, Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes sur la teneur en sucre, l'étiquetage et la sécurité alimentaire

Le règlement UE 1169/2011 impose des déclarations nutritionnelles incluant les sucres pour 100 grammes, obligeant les fabricants à divulguer la teneur en sucre de manière bien visible et permettant des comparaisons par les consommateurs susceptibles de décourager les achats à haute teneur en sucre. La recommandation de l'EFSA de février 2022 selon laquelle les sucres ajoutés et libres devraient être « aussi faibles que possible » fournit une justification scientifique pour les objectifs de reformulation des États membres, les systèmes d'étiquetage en face avant et les restrictions de marketing destinées aux enfants. L'annexe sur les sucres ajoutés de décembre 2015 de la Commission européenne au cadre de l'UE pour les initiatives nationales encourage les programmes nationaux volontaires de réduction du sucre, les contrôles des portions et les campagnes de sensibilisation du public, créant un ensemble hétérogène d'exigences de conformité entre les États membres. Le règlement turc sur l'étiquetage des aliments du Codex alimentaire turc (2017) exige des étiquettes en langue turque, l'étiquetage du pays d'origine et des avertissements spécifiques pour les édulcorants (phénylalanine, effets laxatifs des polyols), augmentant les coûts d'entrée sur le marché pour les exportateurs de l'UE. Les restrictions publicitaires ciblant les enfants, telles que l'interdiction en Turquie de promouvoir les aliments de la « liste rouge » (chocolat, sucreries) lors des émissions pour enfants, limitent la portée marketing et les opportunités de développement de marque. Les coûts de conformité pour les tests, les mises à jour d'étiquetage et la reformulation pèsent sur les petits producteurs, favorisant les multinationales disposant d'économies d'échelle et d'une expertise réglementaire.

Préoccupations croissantes en matière de santé liées à la consommation de sucre, à l'obésité, au diabète et aux problèmes dentaires

Le rapport de la sixième vague de l'Initiative européenne de surveillance de l'obésité infantile (COSI) de l'OMS (octobre 2025) a documenté la persistance de la prévalence du surpoids et de l'obésité infantile dans les pays européens, renforçant les discours de santé publique associant les confiseries à des effets néfastes sur la santé. L'infographie de l'EFSA de février 2022 sur la consommation de sucre et les problèmes de santé a souligné que des apports élevés en sucres libres augmentent le risque de caries dentaires et contribuent à un apport énergétique excessif, entraînant surpoids et obésité. Le rapport sur le développement durable en Europe 2025 suit la prévalence de l'obésité (IMC ≥ 30) comme indicateur clé des ODD, fournissant aux décideurs politiques des éléments pour justifier les taxes sur le sucre, les restrictions de marketing et les mandats de reformulation, selon le Réseau de solutions pour le développement durable. Les taxes sanitaires ciblant les produits sucrés se multiplient, le rapport de mai 2025 de la Commission européenne détaillant les mesures fiscales (accises, ad valorem, prélèvements par teneur en sucre) dans les États membres qui augmentent les prix de détail et réduisent la consommation, selon l'Office des publications de l'Union européenne[2]Source : Office des publications de l'Union européenne, « Règlement (UE) n° 1169/2011 concernant l'information des consommateurs sur les denrées alimentaires », eur-lex.europa.eu. Les campagnes de sensibilisation du public et l'étiquetage en face avant (feux tricolores, Nutri-Score) accroissent la transparence, permettant aux consommateurs soucieux de leur santé d'éviter les produits à haute teneur en sucre. Les associations dentaires préconisent une réduction de la consommation de sucre pour prévenir les caries, amplifiant le sentiment négatif à l'égard des confiseries traditionnelles. Les fabricants réagissent avec des variantes sans sucre et enrichies, des portions plus petites et un positionnement sur les allégations de santé (par exemple, les bénéfices dentaires de l'érythritol), mais la stigmatisation de la catégorie persiste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les gommes en tête, les sucettes s'accélèrent

Les pastilles, gommes et gelées représentaient 41,56 % du marché européen des confiseries sucrées en 2025, soutenues par l'innovation en matière de texture et la variété des saveurs qui séduisent aussi bien les enfants que les adultes. Les sucettes progressent à un CAGR de 6,45 % jusqu'en 2031, portées par le marketing nostalgique, le positionnement premium et les occasions de cadeaux. Les bonbons durs, les menthes, les caramels, les nougats et les autres formats représentent collectivement la part restante, chacun répondant à des occasions de consommation et des préférences démographiques distinctes. Le lancement en janvier 2026 par Emsland Group d'un amidon d'origine végétale pour les gommes sans gélatine répond à la demande végane tout en maintenant la texture moelleuse qui définit la catégorie, permettant aux fabricants de reformuler sans ingrédients d'origine animale. Les menthes puissantes gagnent du terrain dans les circuits de proximité et de pharmacie, se positionnant comme des solutions fonctionnelles de fraîcheur buccale avec une teneur en menthol ou en caféine plus élevée que les menthes standard. Les caramels et nougats s'orientent vers les cadeaux premium et les assortiments saisonniers, avec une teneur plus élevée en cacao et en noix commandant des prix plus élevés.

Les bonbons durs restent résilients dans les segments de valeur et chez les consommateurs âgés, bien que la croissance des volumes soit limitée par les préoccupations sanitaires et la concurrence des alternatives sans sucre. L'approbation par l'EFSA en 2017 d'une allégation de santé pour les confiseries dures sans sucre contenant au moins 90 % d'érythritol offre une voie réglementaire pour un positionnement axé sur la santé dentaire, permettant aux fabricants de se différencier dans les circuits de pharmacie et de produits diététiques[3]Source : Autorité européenne de sécurité des aliments, « Confiseries dures sans sucre contenant au moins 90 % d'érythritol et réduction de la plaque dentaire », efsa.europa.eu. Les sucettes bénéficient de collaborations en édition limitée et de la découverte via les réseaux sociaux, les jeunes consommateurs étant prêts à payer des prix premium pour des formes, des saveurs et des emballages originaux. Les lancements saisonniers de références de HARIBO, Unicorn-i-licious et Awesome Axolotls, démontrent comment les formes originales maintiennent l'engagement des consommateurs et les essais selon FoodBev. Les menthes se bifurquent en menthes puissantes et menthes standard, les menthes puissantes captant des parts dans les occasions de consommation nomades et en milieu de travail. La conformité réglementaire au titre du règlement UE 1333/2008 régit les additifs autorisés et les niveaux maximaux, obligeant les fabricants à naviguer dans des processus d'autorisation complexes pour les nouveaux ingrédients.

Par bénéfice fonctionnel : la nouveauté domine, l'enrichi progresse fortement

Les gammes de nouveauté contrôlaient 42,60 % des revenus de la catégorie en 2025, soulignant l'appétit durable de l'Europe pour la pure indulgence. La taille du marché européen des confiseries sucrées liée à la nouveauté devrait progresser régulièrement, même si la curiosité des consommateurs se déplace vers des allégations « meilleur pour la santé ». Les produits enrichis, dont le CAGR est prévu à 7,01 %, intègrent des vitamines, des minéraux ou des extraits botaniques qui légitiment la consommation de friandises auprès des acheteurs soucieux de leur bien-être. Les confiseries digestives et botaniques séduisent les adultes qui souhaitent éviter les pastilles médicamenteuses tout en désirant un soulagement fonctionnel. Des gommes énergétiques contenant des vitamines B et de la caféine émergent, ciblant les joueurs et les employés de bureau à la recherche de stimulants discrets. Les obstacles réglementaires pour les allégations sur l'emballage sont élevés, ce qui limite les entrants marginaux et favorise les grandes entreprises disposant de budgets de validation scientifique.

Les récits de marque qui combinent indulgence et bien-être tangible réussissent à commander des prix en rayon plus élevés et à accéder aux rayons de pharmacie traditionnellement fermés aux confiseries sucrées. Les développeurs de nouveautés exploitent les accords de licence, les liens avec la culture populaire et les emballages en réalité augmentée qui transforment le déballage en divertissement partageable. Les gommes enrichies font face à des défis de masquage des goûts, mais les avancées en microencapsulation améliorent l'intégrité des saveurs. Les confiseries digestives utilisent la fibre de chicorée et l'inuline prébiotique pour offrir des bénéfices pour la santé intestinale sans compromettre la douceur. La double orientation vers la joie et l'utilité élargit finalement la portée de la catégorie à travers les cohortes démographiques et les moments de consommation.

Par canal de distribution : les épiceries de proximité ancrent le marché, le commerce électronique progresse

Les points de vente de proximité ont généré 44,68 % de la valeur au détail en 2025, cimentant leur statut de principal circuit de mise sur le marché pour le marché européen des confiseries sucrées. Un trafic élevé, des horaires tardifs et des emplacements stratégiques à proximité des pôles de transport alimentent les achats spontanés de packs individuels. Les supermarchés et hypermarchés contribuent à d'importants volumes absolus grâce aux packs familiaux et aux multipacks saisonniers, bien qu'ils exercent une pression significative sur les prix via les marques de distributeur. Le commerce en ligne est sur une trajectoire de CAGR de 6,85 % jusqu'en 2031, aidé par les boîtes d'abonnement, les boutiques en ligne directes aux consommateurs et les applications de livraison rapide. Les pure players du commerce électronique exploitent la personnalisation basée sur les données pour vendre des lots de nouveautés et des séries limitées indisponibles en magasins physiques.

Les comportements multicanaux s'estompent ; 53 % des consommateurs utilisent déjà trois canaux d'achat ou plus pour les collations au cours d'un mois typique. Les stations-service et les distributeurs automatiques continuent de satisfaire les envies nocturnes, mais expérimentent également des mini-gammes premium qui améliorent les marges. Les boutiques spécialisées et les espaces gastronomiques de luxe restent essentiels pour les marques artisanales qui s'appuient sur la narration et les dégustations. À mesure que le commerce unifié progresse, la transparence des stocks et la rapidité de la livraison du dernier kilomètre deviennent des facteurs de différenciation, encourageant les fabricants à investir dans des jumeaux numériques de leurs chaînes d'approvisionnement.

Analyse géographique

L'Allemagne représentait 22,88 % du marché européen des confiseries sucrées en 2025, soutenue par une consommation par habitant élevée, une infrastructure de distribution robuste et de solides marques nationales (HARIBO, Katjes, Storck). La Turquie progresse à un CAGR de 11,12 % jusqu'en 2031, portée par une culture du cadeau autour du Ramadan, un pouvoir d'achat croissant de la classe moyenne et une consommation de chocolat par habitant de 3,1 kilogrammes. La France, le Royaume-Uni, l'Italie, l'Espagne, les Pays-Bas, la Belgique et la Russie représentent collectivement des parts significatives, chacune présentant des habitudes de consommation distinctes façonnées par les préférences culturelles, les environnements réglementaires et les conditions économiques. L'investissement de HARIBO de GBP 22 millions (USD 28 millions) dans son site de Castleford, dans le West Yorkshire, souligne l'importance stratégique du Royaume-Uni en tant que pôle de fabrication desservant les marchés d'Europe du Nord. Le reste de l'Europe, comprenant la Pologne, la République tchèque, la Hongrie, les pays nordiques et les Balkans, connaît une croissance de la demande tirée par les revenus, notamment en Europe centrale et orientale, où la convergence des salaires avec l'Europe occidentale libère des dépenses discrétionnaires pour les confiseries de marque.

Le marché turc des confiseries chocolatées a atteint 1,36 milliard EUR en 2020, avec les barres (EUR 586 millions) et les tablettes (EUR 558 millions) en tête, tandis que les segments des confiseries sucrées comprenaient la gomme (EUR 246 millions), les autres confiseries sucrées (EUR 194 millions) et les pastilles/gelées/bonbons à mâcher (EUR 112 millions), selon la Commission européenne. Le secteur de la confiserie en Allemagne bénéficie d'une fabrication avancée, d'écosystèmes d'innovation (fournisseurs d'ingrédients, spécialistes de l'emballage) et d'une production orientée vers l'exportation desservant les marchés de l'UE et mondiaux. La France et la Belgique s'appuient sur leur patrimoine chocolatier et leur positionnement artisanal, commandant des prix premium dans les segments de luxe. Le Royaume-Uni fait face à des frictions commerciales post-Brexit et à la volatilité des devises, mais reste un marché de consommation majeur avec une forte concentration de la distribution (Tesco, Sainsbury's, Asda) et une pénétration des circuits d'impulsion. L'Italie et l'Espagne présentent des habitudes de consommation méditerranéennes, avec des pics saisonniers autour de Pâques et de Noël, et une préférence pour le nougat, le torrone et les chocolats fourrés.

La dynamique du marché russe est façonnée par les politiques de substitution aux importations, l'expansion de la production locale et les sanctions géopolitiques affectant l'approvisionnement en ingrédients et les flux commerciaux. Les Pays-Bas servent de plaque tournante logistique pour la distribution paneuropéenne, le port de Rotterdam facilitant les importations de cacao, de sucre et de produits finis. La Pologne, la République tchèque et la Hongrie connaissent une croissance rapide des revenus, stimulant la premiumisation et la pénétration des marques au détriment des confiseries en vrac et sans marque. Les pays nordiques (Suède, Danemark, Finlande, Norvège) font preuve d'une forte conscience sanitaire, privilégiant les produits sans sucre, biologiques et d'approvisionnement durable, avec la réglisse (Lakrids By Bülow) et le chocolat premium (Fazer) bénéficiant d'une forte fidélité locale. Les Balkans (Grèce, Roumanie, Bulgarie) représentent des opportunités émergentes avec une consommation par habitant plus faible et une distribution fragmentée, nécessitant des partenariats de distribution localisés et des offres compétitives en termes de prix. L'harmonisation réglementaire au titre du droit alimentaire de l'UE (règlements 1169/2011, 1333/2008, directive 2000/36/CE) facilite le commerce transfrontalier au sein de l'UE, mais les variations entre États membres en matière de taxes sanitaires, d'exigences d'étiquetage et de restrictions de marketing créent une complexité de conformité pour les stratégies paneuropéennes.

Paysage concurrentiel

Principales entreprises du marché européen des confiseries sucrées

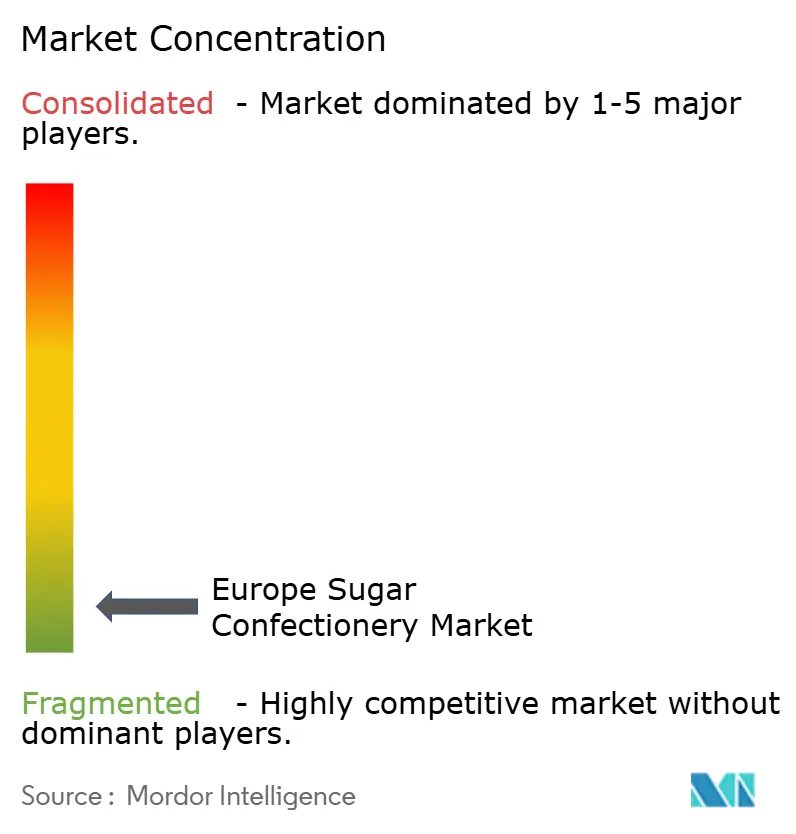

Le marché européen des confiseries sucrées présente une fragmentation extrême (score de concentration de 1 sur 10), avec des acteurs multinationaux établis (HARIBO, Mondelez, Ferrero, Mars, Perfetti Van Melle) en concurrence avec des spécialistes régionaux (Cloetta, Katjes, Ricola, Storck) et des entrants artisanaux (Lakrids By Bülow, Rococo Chocolates). Mars a annoncé un investissement de 1 milliard EUR dans les capacités européennes en septembre 2025, signalant un engagement à long terme malgré des dynamiques de fusions-acquisitions non résolues avec Kellanova selon Euronews. Mondelez a fait face à une amende de l'UE de EUR 365,7 millions en mai 2024 pour des restrictions au commerce transfrontalier, soulignant l'application réglementaire qui façonne la conduite concurrentielle et les stratégies de distribution.

Les schémas stratégiques comprennent la diversification du portefeuille (lancement par Ferrero du bonbon sucré Tic Tac Chewy en mai 2024 face à la pression des coûts du cacao), la concession de licences de marque (collaboration Cadbury-Biscoff entre Mondelez et Lotus Bakeries en mars 2025) et l'expansion géographique (acquisition par Hershey de Fulfil Nutrition en 2019 ciblant la croissance des collations protéinées en Europe). Les opportunités de marché inexploitées comprennent les confiseries enrichies (vitamines, extraits botaniques), les gammes premium sans sucre et les modèles d'abonnement directs aux consommateurs qui contournent les intermédiaires de la distribution. Les perturbateurs émergents, fournisseurs d'ingrédients d'origine végétale (Emsland Group), marques de réglisse premium (Lakrids By Bülow après l'acquisition par IDG Capital en août 2025) et croisements avec les collations fonctionnelles, déstabilisent les acteurs établis en ciblant les consommateurs soucieux de leur santé et de la durabilité.

L'adoption des technologies, le marketing numérique, les plateformes de commerce électronique et l'analyse de la chaîne d'approvisionnement permettent des lancements agiles de références et des promotions ciblées, les réseaux sociaux incitant 55 % des consommateurs à essayer de nouvelles collations (70 % de la génération Z, 71 % des millennials) selon l'étude 2021 de Mondelez. La conformité au règlement UE 1333/2008 (additifs alimentaires) et à la directive 2000/36/CE (produits à base de cacao et de chocolat) régit l'utilisation des ingrédients et l'étiquetage, créant des barrières à l'entrée pour les acteurs plus petits manquant d'expertise réglementaire.

Leaders du secteur européen des confiseries sucrées

HARIBO Holding GmbH & Co. KG

Mondelēz International Inc.

Nestlé SA

Perfetti Van Melle BV

Ricola AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Roly's Fudge a lancé sa saveur saisonnière Pomme au Caramel avant la nuit de Guy Fawkes, capturant le goût nostalgique des pommes caramélisées avec une texture friable et faite à la main à partir d'ingrédients naturels.

- Juillet 2025 : Premier Foods a lancé la gelée végane sans sucre ajouté McDougalls, ciblant les écoles britanniques avec des options conformes aux normes HFSS, sans gluten et sans allergènes, dans les saveurs fraise, framboise, orange et citron vert.

- Juin 2025 : World of Sweets et Bobby's ont lancé Gumi Yum Surprise, un œuf de bonbon gomme original au Royaume-Uni, comprenant huit couches aux saveurs de fruits (cerise, fraise, orange, ananas, citron, pomme verte, framboise bleue, raisin) renfermant des jouets à collectionner de Zuru, comme des personnages de la faune sauvage ou des transformers.

- Mai 2025 : La marque Ruly a lancé ses bonbons infusés à la caféine au Royaume-Uni, ciblant les professionnels actifs et les passionnés de fitness avec une alternative fonctionnelle aux boissons énergisantes. Les bonbons en forme d'éclair existent en saveurs Tropical Crush et Berry Delicious ; chaque pack de 42 g délivre 80 mg de caféine provenant du guarana ainsi que des vitamines B pour des boosts d'énergie micro-dosés sans nervosité.

Périmètre du rapport sur le marché européen des confiseries sucrées

Les bonbons durs, les sucettes, les menthes, les pastilles, les gommes et les gelées, les caramels et nougats, et les autres sont couverts en tant que segments par variante de confiserie. Les épiceries de proximité, les boutiques de commerce en ligne, les supermarchés/hypermarchés et les autres sont couverts en tant que segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Suisse, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Bonbons durs | |

| Menthes | Menthes puissantes |

| Menthes standard | |

| Pastilles, gommes et gelées | |

| Caramels et nougats | |

| Sucettes | |

| Autres |

| Nouveauté |

| Enrichi |

| Digestif / Botanique |

| Autres |

| Supermarché/Hypermarché |

| Boutique de commerce en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Belgique |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Reste de l'Europe |

| Type | Bonbons durs | |

| Menthes | Menthes puissantes | |

| Menthes standard | ||

| Pastilles, gommes et gelées | ||

| Caramels et nougats | ||

| Sucettes | ||

| Autres | ||

| Bénéfice fonctionnel | Nouveauté | |

| Enrichi | ||

| Digestif / Botanique | ||

| Autres | ||

| Canal de distribution | Supermarché/Hypermarché | |

| Boutique de commerce en ligne | ||

| Épicerie de proximité | ||

| Autres canaux de distribution | ||

| Géographie | Belgique | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous l'étiquette de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur en sucre plus élevée, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui sont conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et des confiseries - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.