Taille et part du marché des moniteurs d'angle mort

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

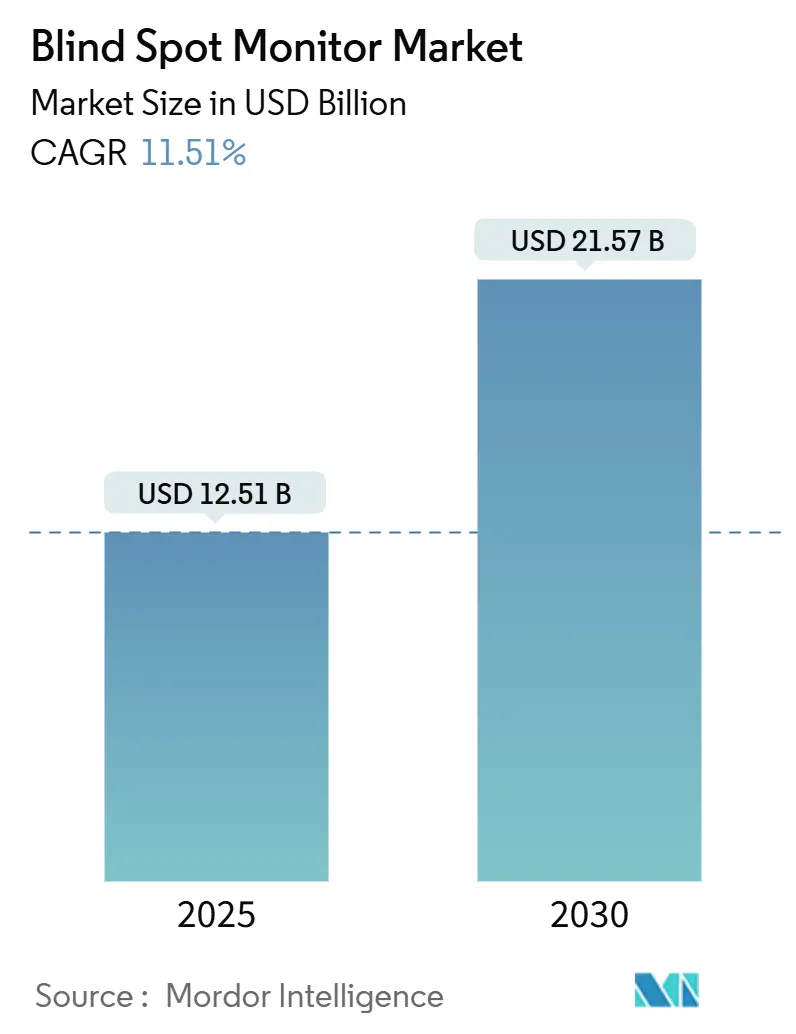

| Taille du Marché (2025) | 12.51 Milliards de dollars |

| Taille du Marché (2030) | 21.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.51% CAGR |

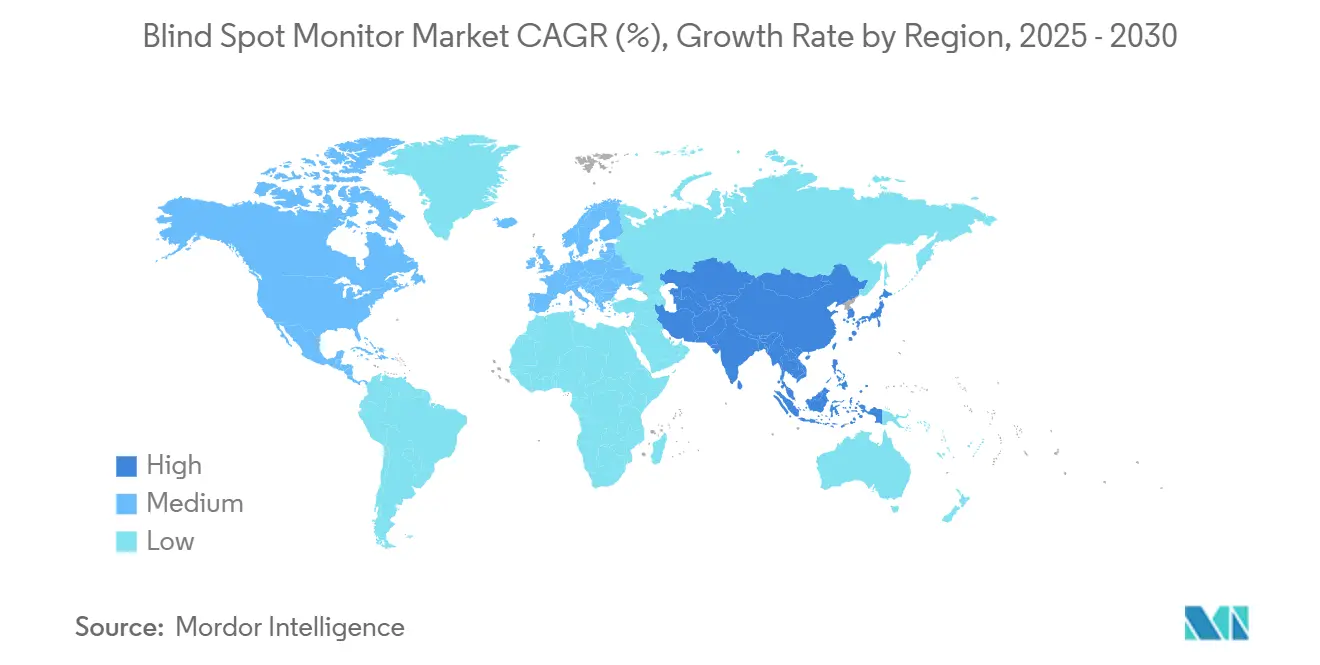

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moniteurs d'angle mort par Mordor Intelligence

La taille du marché des moniteurs d'angle mort s'élevait à 12,51 milliards USD en 2025 et devrait se développer à un TCAC de 11,51 %, pour atteindre 21,57 milliards USD d'ici 2030. Les mandats réglementaires de l'Union européenne, des États-Unis et de la Chine transforment la détection d'angle mort d'un équipement optionnel en une infrastructure de sécurité obligatoire, accélérant l'intégration en première monte et reconfigurant les stratégies d'approvisionnement. Les constructeurs automobiles privilégient désormais les plateformes de fusion de capteurs combinant des entrées radar, caméra et ultrasons, permettant à plusieurs fonctions avancées d'aide à la conduite de fonctionner sur un seul processeur et de réduire les coûts par véhicule. Les avancées dans les semi-conducteurs ont fait passer les modules radar et les modules de caméra CMOS de qualité automobile en dessous de seuils de prix clés, encourageant l'adoption en volume sur les véhicules de milieu de gamme.

Points clés du rapport

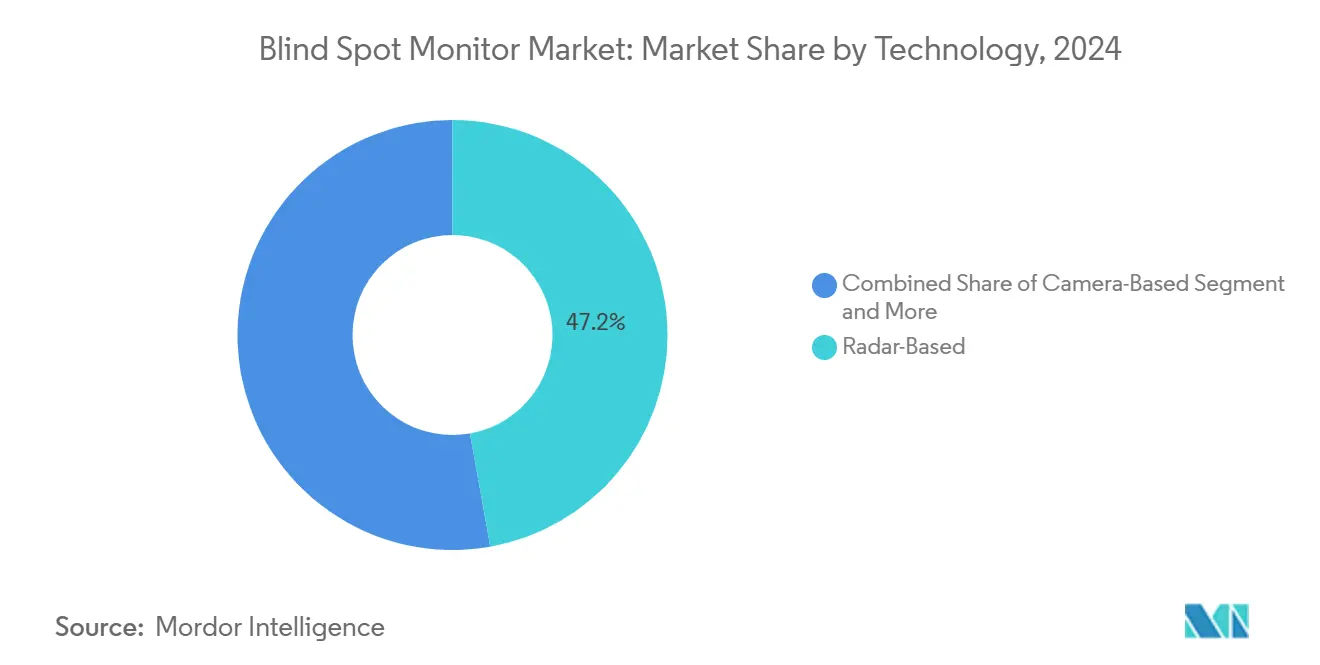

- Par technologie, les systèmes à base de radar ont dominé avec 47,15 % de la part du marché des moniteurs d'angle mort en 2024 ; les solutions à base de caméra devraient progresser à un TCAC de 14,05 % jusqu'en 2030.

- Par type de produit, les systèmes de détection d'angle mort représentaient 32,46 % de la taille du marché des moniteurs d'angle mort en 2024, tandis que les systèmes de vue à 360 degrés devraient croître à un TCAC de 13,27 % jusqu'en 2030.

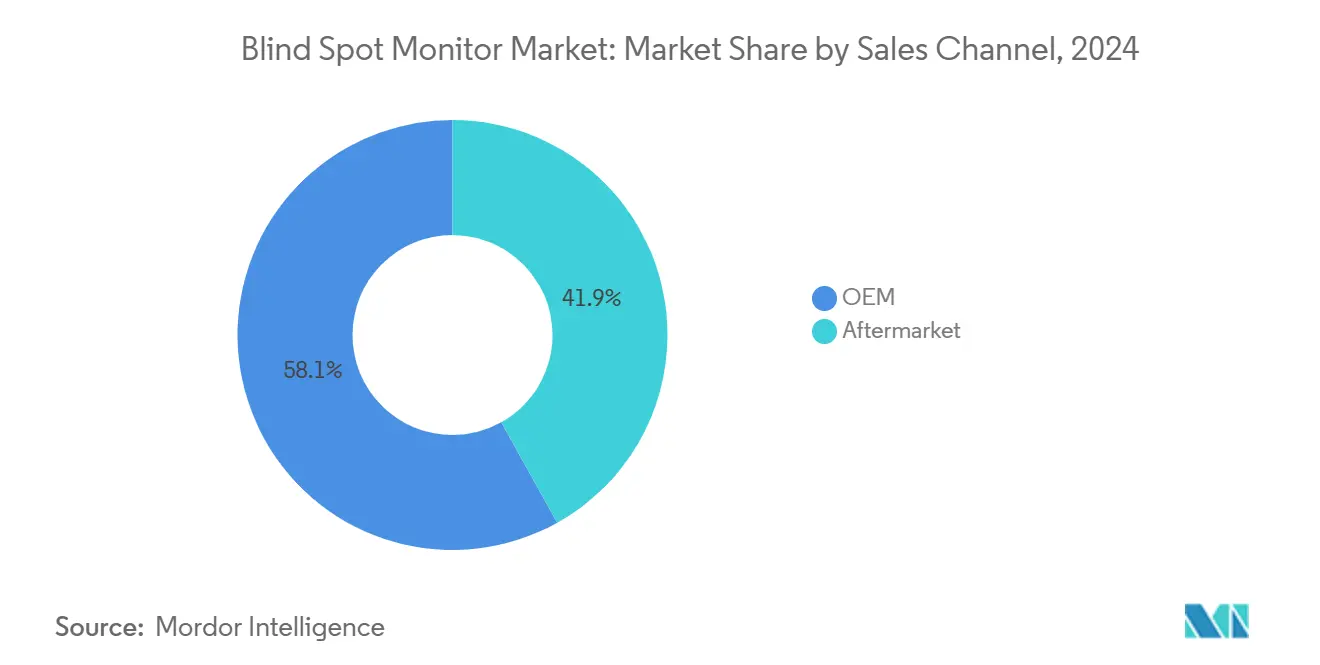

- Par canal de vente, les installations en première monte ont capté 58,11 % de la part du marché des moniteurs d'angle mort en 2024 ; le canal du marché secondaire devrait afficher un TCAC de 12,74 %.

- Par type de véhicule, les véhicules de tourisme ont dominé avec 74,22 % de la part du marché des moniteurs d'angle mort en 2024, tandis que les camions de tonnage moyen et lourd sont positionnés pour un TCAC de 13,68 %.

- Par géographie, l'Amérique du Nord détenait 30,16 % de la part du marché des moniteurs d'angle mort en 2024, mais l'Asie-Pacifique devrait enregistrer un TCAC de 12,18 % jusqu'en 2030.

Tendances et perspectives du marché mondial des moniteurs d'angle mort

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales de sécurité plus strictes | +2.8% | Mondial, avec l'UE et la Chine en tête | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs | +2.1% | Mondial, avantage de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration du moniteur d'angle mort par les équipementiers dans les véhicules de milieu de gamme | +1.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Essor de la production de véhicules autonomes | +1.7% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Remises d'assurance pour les flottes ADAS | +1.4% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2 à 4 ans) |

| Perception coopérative activée par V2X | +1.2% | Régions pilotes UE et Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales de sécurité plus strictes pour les ADAS

La réglementation multirégionale transforme le marché des moniteurs d'angle mort en éliminant le montage discrétionnaire et en synchronisant les spécifications techniques à travers les continents. Le règlement général de sécurité de l'UE oblige désormais les systèmes d'information d'angle mort sur tous les nouveaux véhicules M2, M3, N2 et N3, tandis que la norme GB 15084-2022 de la Chine applique des exigences comparables aux camions commerciaux [1]"Règlement général de sécurité 2019/2144," Commission européenne, ec.europa.eu. La révision par la NHTSA du programme d'évaluation des nouveaux véhicules aux États-Unis fait de la performance en matière d'angle mort un facteur pondéré, transformant effectivement la conformité en prérequis pour les évaluations de sécurité cinq étoiles. Cette convergence accorde aux fournisseurs des économies d'échelle, accélère la réutilisation des plateformes et oblige les équipementiers tardifs à faire face à une échéance de conformité imminente. Les flottes commerciales s'exposent à des pénalités de licence et d'exploitation en cas de non-conformité, ce qui avance la demande dans les segments de poids lourds. Collectivement, les mandats augmentent le contenu de base en capteurs par véhicule et poussent le marché des moniteurs d'angle mort vers des ensembles de fonctionnalités standardisés.

Baisse rapide des coûts et gains de performance des capteurs radar et caméra

Les conceptions radar sur système sur puce intègrent désormais les fronts d'extrémité analogiques et les processeurs de signal numérique dans un seul boîtier, réduisant le nombre de composants jusqu'à 60 % et abaissant les coûts de nomenclature, tandis que les imageurs CMOS automobiles sont passés en dessous de seuils de prix clés par unité. Ces tendances compriment les plafonds de prix, rendant le moniteur d'angle mort économiquement viable dans les voitures compactes vendues en Asie-Pacifique. Des algorithmes améliorés de traitement d'image permettent également une couverture d'angle mort par caméra seule dans la plupart des conditions de conduite, réduisant l'écart de performance avec le radar. Les fournisseurs exploitant une capacité de fabrication sur tranches de 300 mm à Taïwan et en Corée du Sud peuvent répondre à la demande croissante sans goulets d'étranglement en capital significatifs. À mesure que l'économie unitaire s'améliore, les marges bénéficiaires se stabilisent même si les prix de vente moyens tendent à la baisse, soutenant un déploiement plus large sur le marché des moniteurs d'angle mort.

Intégration croissante du moniteur d'angle mort par les équipementiers dans les véhicules de milieu de gamme

Toyota, Honda et Hyundai ont standardisé la surveillance d'angle mort sur plusieurs modèles à fort volume en 2024, transformant une option autrefois haut de gamme en une attente des acheteurs [2]"Note stratégique sur la technologie ADAS," MITRE Corporation, mitre.org. Le regroupement de plusieurs fonctionnalités ADAS sur des processeurs partagés répartit les coûts de développement et simplifie l'homologation. Les remises d'assurance incitent davantage les consommateurs à choisir des versions équipées d'un moniteur d'angle mort, créant un cercle vertueux d'adoption. Les alliances de partage de plateformes entre équipementiers soutiennent des faisceaux de câblage et des emplacements de capteurs communs, permettant la maîtrise des coûts sur les variantes régionales. À mesure que le regroupement devient la norme, la différenciation passe de la simple présence du moniteur d'angle mort à la précision de sa fusion de capteurs et à la feuille de route de mise à jour à distance, augmentant l'importance du logiciel sur le marché des moniteurs d'angle mort.

Essor de la production de véhicules autonomes et électriques stimulant le contenu en capteurs ADAS

Les plateformes de véhicules électriques offrent une large bande passante électrique et des nœuds de calcul centralisés, encourageant un plus grand nombre de capteurs par véhicule. BYD a alloué 14 milliards USD à la R&D en conduite intelligente, ancrant les modules d'angle mort dans le cadre de sa pile d'autonomie L2+. Les programmes de test autonomes exigent des radars d'angle redondants et des caméras fisheye, couvrant chacun des zones d'angle mort précédemment gérées par des capteurs à point unique, augmentant ainsi les prix de vente moyens des ensembles de moniteurs d'angle mort. À mesure que l'autonomie mûrit, la technologie se répand dans les versions grand public, renforçant les architectures de fusion de capteurs et élargissant le volume adressable sur le marché des moniteurs d'angle mort.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé du système | -1.8% | Marchés émergents APAC, Amérique du Sud, Afrique | Court terme (≤ 2 ans) |

| Dégradation des capteurs dans le brouillard | -1.2% | Régions nordiques et zones montagneuses | Moyen terme (2 à 4 ans) |

| Congestion du spectre 77 GHz | -0.9% | Zones urbaines denses dans le monde entier | Moyen terme (2 à 4 ans) |

| Perturbations de l'approvisionnement en puces mmWave | -0.7% | Mondial, aigu sur les routes États-Unis-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du système sur les marchés sensibles aux prix

Les véhicules d'entrée de gamme en Inde, au Brésil et dans certaines régions d'Afrique se vendent encore avec des marges très faibles, l'ajout de 200 à 400 USD pour accueillir le matériel de moniteur d'angle mort pose des défis d'accessibilité. Les règles de contenu local et les droits de douane sur l'électronique gonflent davantage les coûts, empêchant les équipementiers d'atteindre des objectifs de sécurité universels sans éroder les bénéfices [3]"Analyse des coûts des technologies de sécurité pré-collision," Département américain des transports, transportation.gov. Les fournisseurs tentent un approvisionnement régional et des conceptions à fonctionnalités réduites, mais les variantes moins coûteuses ne parviennent parfois pas à atteindre les seuils de performance de style UE. Jusqu'à ce que des économies d'échelle plus larges émergent, ce frein tempère la pénétration du marché des moniteurs d'angle mort dans les segments les moins chers.

Dégradation des performances des capteurs dans la neige et le brouillard provoquant de fausses alertes

L'accumulation de neige sur les boîtiers radar et le brouillard dense qui obscurcit les caméras font augmenter les taux de fausses alertes, érodant la confiance des conducteurs. Au Canada, en Alaska et dans les pays nordiques, les conditions météorologiques défavorables persistent plusieurs mois par an, incitant certains opérateurs à désactiver les fonctions du moniteur d'angle mort. Bien que les classificateurs environnementaux basés sur l'apprentissage automatique réduisent les avertissements intempestifs, la surcharge de traitement supplémentaire augmente les coûts et la consommation d'énergie. La nécessité de radômes auto-chauffants ou de revêtements de lentilles hydrophobes ajoute une complexité supplémentaire, compensant partiellement les avantages de la baisse des coûts sur le marché des moniteurs d'angle mort.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du radar face à la disruption des systèmes à base de caméra

Les modules radar ont fourni l'épine dorsale des fonctions d'angle mort et ont capté 47,15 % des revenus de 2024, en faisant le plus grand contributeur technologique unique à la part du marché des moniteurs d'angle mort. Les puces haute résolution maintiennent leurs performances sous la pluie et dans l'obscurité, les rendant indispensables pour les flottes de poids lourds. Pourtant, les systèmes centrés sur la caméra devraient enregistrer un TCAC de 14,05 %, tirant parti de la classification d'objets par IA pour fournir une aide au changement de voie, la reconnaissance des panneaux de signalisation et la surveillance du conducteur à partir d'un seul capteur d'image. Cette convergence comprime le coût marginal par fonction et accélère la migration des équipementiers vers des architectures à forte composante visuelle. Les prototypes hybrides thermiques-radar de Magna illustrent les futures voies de fusion de capteurs qui promettent une redondance sans augmenter le nombre de matériels. Sur la fenêtre de prévision, la taille du marché des moniteurs d'angle mort pour les solutions à base de caméra devrait se rapprocher de celle du radar à mesure que la maturité des logiciels comble l'écart de résilience météorologique et que les économies d'échelle réduisent davantage les prix unitaires.

L'évolution technologique modifie également le pouvoir de négociation des fournisseurs. Les acteurs établis du radar doivent prouver une valeur supérieure grâce à la classification micro-Doppler et à l'annulation des interférences, tandis que les fournisseurs de caméras gagnent en influence en regroupant des algorithmes de perception polyvalents. La concurrence qui s'ensuit intensifie la compression des prix tout en favorisant l'innovation, renforçant une dynamique où la qualité des composants et des logiciels prime sur les spécifications matérielles brutes. Cette transition façonnera les gains de conception, l'allocation de la production et les priorités d'investissement en capital dans l'ensemble du secteur des moniteurs d'angle mort.

Par type de produit : les systèmes de détection ancrent les suites à 360 degrés

Les modules de détection d'angle mort de base ont conservé 32,46 % des ventes de 2024, assurant leur place de couche fondamentale de la taille du marché des moniteurs d'angle mort. Leur faible empreinte en capteurs et leur fiabilité éprouvée s'alignent bien sur les points de prix du milieu de gamme, garantissant une demande régulière des voitures de tourisme grand public. Les systèmes de vue à 360 degrés, cependant, devraient enregistrer un TCAC de 13,27 %, bénéficiant d'une intégration qui regroupe l'aide au stationnement, l'alerte de trafic transversal et le support de fusion de voie dans un seul réseau de caméras à 360 degrés. La demande des équipementiers pour la simplicité du tableau de bord pousse à la consolidation, de sorte que les futurs modèles fusionneront probablement la détection, l'aide au changement de voie et l'avertissement de collision arrière dans des unités de contrôle unifiées.

Les fournisseurs qui proposent des piles logicielles évolutives prennent l'avantage à mesure que les constructeurs automobiles cherchent à pérenniser le matériel avec des déverrouillages de fonctionnalités à distance. La scission par Continental de sa branche ADAS pour le marché secondaire sous la marque Aumovio souligne un glissement vers des kits modulaires qui équipent les véhicules existants tout en satisfaisant les garanties des équipementiers. Le marché des moniteurs d'angle mort équilibre donc les modules de détection traditionnels, appréciés pour leur rentabilité, avec les suites de vue à 360 degrés en plein essor, appréciées pour leur étendue fonctionnelle.

Par canal de vente : l'équipementier d'origine en tête, le marché secondaire s'accélère

Les systèmes installés en usine représentaient 58,11 % de la part du marché des moniteurs d'angle mort en 2024, illustrant la préférence des constructeurs automobiles pour des suites de capteurs entièrement validées et conformes aux garanties. L'application réglementaire au stade de l'homologation du véhicule laisse peu de place à l'adaptation après-vente, obligeant les équipementiers à intégrer une technologie d'angle mort conforme sur la chaîne de montage. Néanmoins, le marché de la rénovation devrait progresser à un TCAC de 12,74 %, porté par les flottes cherchant à prolonger la durée de vie des actifs tout en bénéficiant d'avantages en matière d'assurance.

Les fournisseurs du marché secondaire font face à des défis d'ingénierie : les points de montage des capteurs varient selon le modèle, et les unités de contrôle électronique manquent souvent de capacité de traitement disponible. Pourtant, des cycles de produits agiles et des retours directs des clients permettent aux fournisseurs de rénovation d'itérer rapidement. L'approche Aumovio de Continental propose des kits de moniteur d'angle mort modulaires avec des outils d'étalonnage basés sur le cloud, réduisant les temps d'installation et élargissant les classes de véhicules adressables. En parallèle, les organismes de réglementation pourraient accepter des dispositifs de rénovation certifiés pour la conformité dans les camions anciens, offrant un second vent au marché des moniteurs d'angle mort.

Par type de véhicule : le volume des véhicules de tourisme face à l'urgence commerciale

Les véhicules de tourisme ont généré 74,22 % de la part du marché des moniteurs d'angle mort en 2024, soulignant leur volume considérable dans la production mondiale. Le marché des moniteurs d'angle mort bénéficie de modèles tels que la Toyota Corolla et la Hyundai Elantra qui standardisent le moniteur d'angle mort dans le cadre de suites de sécurité multifonctionnelles, élargissant la pénétration dans les sous-catégories compactes. Les camions de tonnage moyen et lourd, cependant, sont sur la voie d'un TCAC de 13,68 %, propulsés par des mandats stricts de sécurité des flottes et des économies d'assurance mesurables.

Les plateformes commerciales nécessitent des zones de détection étendues et des boîtiers robustes pour résister aux vibrations et à l'exposition aux débris. L'intégration avec les systèmes télématiques permet aux gestionnaires de flotte d'auditer la disponibilité du système et le comportement des conducteurs, convertissant les métriques d'angle mort en tableaux de bord de gestion des risques. La décision d'Euro NCAP d'évaluer la sécurité des véhicules commerciaux à partir de 2026 élève la visibilité des ADAS dans les décisions d'approvisionnement. En conséquence, le secteur des moniteurs d'angle mort verra une croissance des revenus disproportionnée dans la catégorie commerciale, même si les expéditions unitaires absolues restent plus élevées dans les segments de tourisme.

Analyse géographique

L'Amérique du Nord contrôlait 30,16 % de la part du marché des moniteurs d'angle mort en 2024, soutenue par des réseaux de marché secondaire matures et des programmes d'assurance qui monétisent les données de réduction des collisions. Les révisions des évaluations de sécurité aux États-Unis accordent désormais plus de poids aux performances en matière d'angle mort, incitant les équipementiers à inclure la fonctionnalité par défaut dans les nouvelles versions de berlines et de SUV. Cependant, les droits de douane sur les semi-conducteurs ont gonflé les coûts des intrants, obligeant les équipementiers de rang 1 à sécuriser des puces mmWave non chinoises pour protéger les calendriers de livraison, un changement qui a accentué l'attention portée à la résilience de la chaîne d'approvisionnement.

L'Asie-Pacifique est positionnée pour la croissance la plus rapide, projetée à un TCAC de 12,18 %, car la norme GB 15084-2022 de la Chine impose la capacité d'angle mort dans les nouveaux véhicules commerciaux. L'investissement de BYD dans la conduite intelligente et un écosystème de véhicules électriques domestique dynamique amplifient la demande en capteurs, transformant les usines régionales en pôles de leadership en matière de coûts. Le Japon et la Corée du Sud contribuent à l'expertise en conditionnement avancé et en algorithmes d'IA, tandis que les marchés d'Asie du Sud-Est adoptent progressivement le moniteur d'angle mort sur les importations haut de gamme, freinés principalement par des contraintes de prix plutôt que par l'indifférence des consommateurs.

L'Europe bénéficie du règlement général de sécurité de l'UE, qui exige des systèmes d'information d'angle mort sur plusieurs catégories de véhicules à partir de 2026. Les centres d'ingénierie des équipementiers en Allemagne et en France travaillent en étroite collaboration avec les équipementiers de rang 1 sur les critères de référence de fusion radar-caméra, alimentant les critères d'évaluation par étoiles d'Euro NCAP. Cependant, les offres compétitives en termes de coûts des fournisseurs asiatiques intensifient la pression sur les prix, poussant les fournisseurs européens à ancrer leur différenciation dans des fonctionnalités logicielles telles que le contrôle adaptatif de la forme d'onde et le réglage des paramètres à distance. Ensemble, ces forces maintiennent la contribution régulière de l'Europe au marché mondial des moniteurs d'angle mort tout en positionnant l'Asie-Pacifique comme le prochain moteur de volume.

Paysage concurrentiel

Le marché des moniteurs d'angle mort présente une concentration modérée. Continental, Bosch et Denso restent les principaux équipementiers de rang 1, mais font face à des challengers tels que Magna, Valeo et la start-up Arbe Robotics qui exploitent le radar défini par logiciel et le traitement en périphérie par IA. La scission d'Aumovio par Continental illustre une bifurcation stratégique entre les canaux équipementier d'origine et marché secondaire, chacun exigeant des feuilles de route produit distinctes.

La robustesse de la chaîne d'approvisionnement émerge comme une nouvelle frontière concurrentielle. Denso a signé des accords de capacité de tranches à long terme avec ROHM, assurant une allocation préférentielle lors des pénuries du secteur, tandis que des start-ups aux États-Unis s'associent à des usines nationales pour contourner l'exposition aux droits de douane. Les fournisseurs qui combinent des puces internes, des piles logicielles robustes et des empreintes de fabrication mondiales atténuent les risques géopolitiques et sécurisent la confiance des équipementiers.

La différenciation future tournera autour de la monétisation des logiciels sur le cycle de vie. Les plateformes capables d'expansion fonctionnelle à distance permettent aux équipementiers de vendre en supplément l'aide au changement de voie et l'alerte de trafic transversal après la vente initiale du véhicule, générant des revenus récurrents. Cette trajectoire centrée sur le logiciel redéfinit la capture de valeur, favorisant les fournisseurs capables de maintenir des certifications de cybersécurité et des modèles de validation par jumeau numérique. Par conséquent, le marché des moniteurs d'angle mort récompense les acteurs disposant d'une capacité de bout en bout couvrant les ASIC personnalisés, l'analyse en nuage et les API de gestion de flotte.

Leaders du secteur des moniteurs d'angle mort

Continental AG

Robert Bosch GmbH

Denso Corporation

Magna International Inc.

Valeo SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Stoneridge a dévoilé son système de caméra-moniteur MirrorEye MP II de nouvelle génération pour les bus et les camions rigides, intégrant les fonctions de système d'information d'angle mort et de système d'information de démarrage.

- Avril 2025 : Le gouvernement du Tamil Nadu a lancé un pilote de surveillance des conducteurs basé sur l'IA sur 500 bus pour améliorer la sécurité opérationnelle.

- Novembre 2024 : Mercedes-Benz a amélioré l'aide active au stationnement avec PARKTRONIC, doublant la vitesse de stationnement à 4 km/h pour les prochains modèles.

- Novembre 2024 : Le Département américain des transports a annoncé une refonte en 2026 des évaluations par étoiles du programme d'évaluation des nouveaux véhicules, ajoutant des tests d'assistance à l'angle mort et pour les piétons.

Portée du rapport mondial sur le marché des moniteurs d'angle mort

| À base de caméra |

| À base de radar |

| À base d'ultrasons |

| Système de détection d'angle mort |

| Système d'aide au stationnement |

| Système de caméra de recul |

| Système de vue à 360 degrés |

| Équipementier d'origine |

| Marché secondaire |

| Véhicule de tourisme |

| Véhicule utilitaire léger |

| Camion de tonnage moyen et lourd |

| Bus et autocars |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | À base de caméra | |

| À base de radar | ||

| À base d'ultrasons | ||

| Par type de produit | Système de détection d'angle mort | |

| Système d'aide au stationnement | ||

| Système de caméra de recul | ||

| Système de vue à 360 degrés | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par type de véhicule | Véhicule de tourisme | |

| Véhicule utilitaire léger | ||

| Camion de tonnage moyen et lourd | ||

| Bus et autocars | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moniteurs d'angle mort en 2025 ?

La taille du marché des moniteurs d'angle mort a atteint 12,51 milliards USD en 2025.

Quel TCAC est attendu pour les solutions de surveillance d'angle mort jusqu'en 2030 ?

Les revenus mondiaux devraient croître à un TCAC de 11,51 % de 2025 à 2030.

Quelle technologie domine les ventes actuelles ?

Les systèmes à base de radar détenaient 47,15 % des revenus de 2024 grâce à leurs performances fiables par tous les temps.

Quelle catégorie de véhicules adopte le moniteur d'angle mort le plus rapidement ?

Les camions de tonnage moyen et lourd devraient enregistrer un TCAC de 13,68 % alors que les flottes cherchent à bénéficier de remises d'assurance et à se conformer aux réglementations.

Dernière mise à jour de la page le: