Taille et part du marché européen des jets d'affaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.63 Milliards de dollars |

| Taille du Marché (2026) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 5.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des jets d'affaires par Mordor Intelligence

La taille du marché européen des jets d'affaires devrait passer de 4,63 milliards USD en 2025 à 4,88 milliards USD en 2026 et est prévue pour atteindre 5,52 milliards USD d'ici 2031, à un TCAC de 2,5 % sur la période 2026-2031. La demande est façonnée par un virage post-pandémique vers le voyage « bleisure », qui combine déplacements professionnels et extensions de loisirs, une utilisation de la flotte en constante augmentation et une diversification des routes.[1]Association européenne de l'aviation d'affaires, « Aperçu du marché et statistiques du secteur », ebaa.org Les entreprises accélèrent leurs cycles de remplacement d'aéronefs pour satisfaire aux obligations de divulgation des émissions de portée 3 (Scope 3) dans le cadre de la Directive sur la publication d'informations en matière de durabilité des entreprises, et les acheteurs se tournent vers des modèles consommant moins de carburant et acceptant des mélanges élevés de Carburant d'Aviation Durable (CAD). Une cohorte croissante de millennials ultra-fortunés pousse les opérateurs vers la réservation numérique, la connectivité en temps réel et une propulsion plus écologique, ce qui, à son tour, encourage les équipementiers à investir dans l'avionique et les systèmes hybrides-électriques. La recherche en mobilité aérienne avancée, notamment dans les domaines des batteries et du roulage électrique, influence déjà les programmes de jets conventionnels, permettant aux opérateurs de réduire les émissions au sol et le bruit dans les aéroports à créneaux limités.

Points clés du rapport

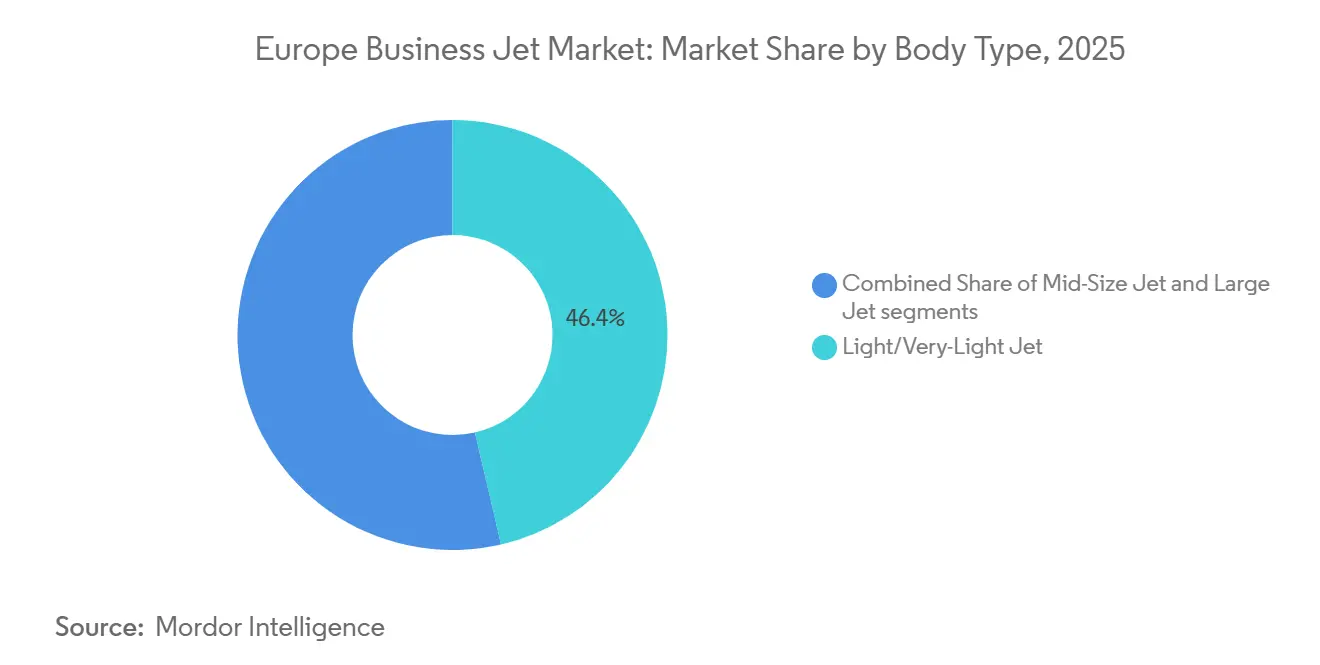

- Par type de carlingue, les jets légers et très légers représentaient 46,38 % du marché européen des jets d'affaires en 2025 ; cependant, les modèles à grande cabine devraient croître à un TCAV de 3,87 %.

- Par utilisateur final, les entreprises et entités corporatives représentaient 42,48 % de la taille du marché européen des jets d'affaires en 2025. En revanche, les opérateurs gouvernementaux et de missions spéciales devraient croître à un TCAC de 3,91 % jusqu'en 2031.

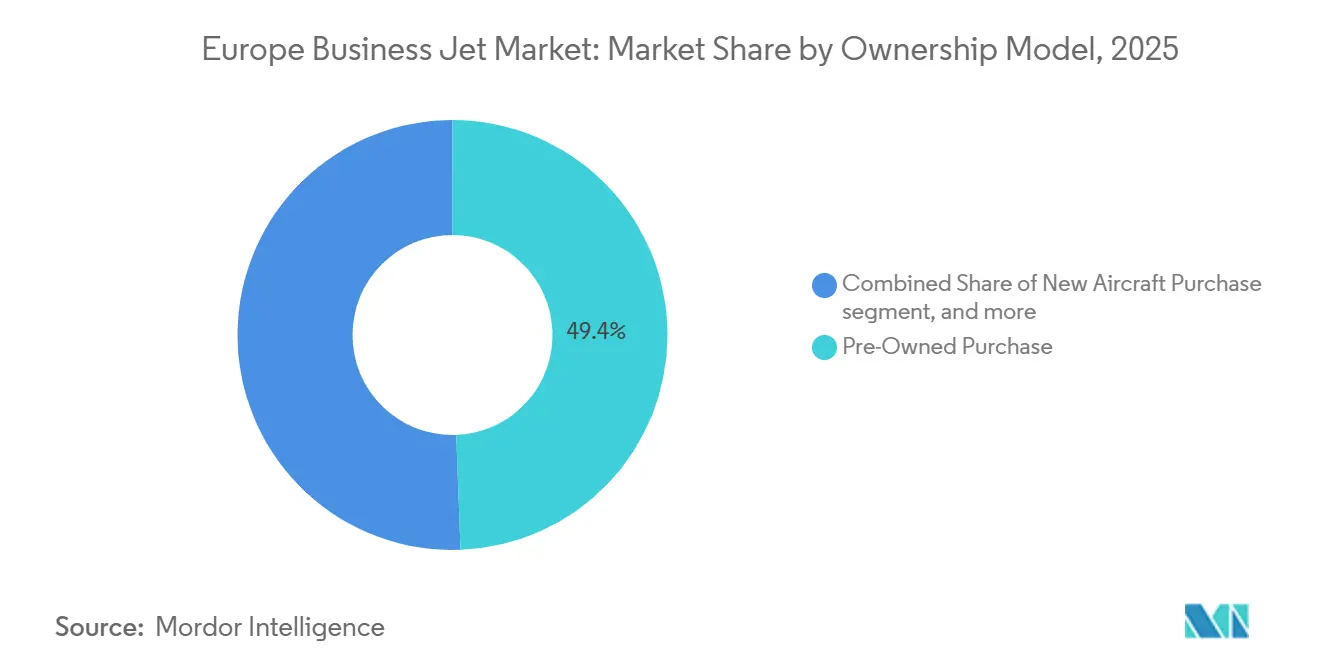

- Par modèle de propriété, les aéronefs d'occasion représentaient 49,40 % de la taille du marché européen des jets d'affaires en 2025 ; la propriété fractionnée devrait progresser à un TCAC de 4,58 % entre 2026 et 2031.

- Par géographie, le Royaume-Uni détenait 21,58 % de la taille du marché européen des jets d'affaires en 2025 ; l'Espagne est en passe d'enregistrer la croissance la plus rapide, à un TCAC de 3,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des jets d'affaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du voyage « bleisure » post-pandémique | +0.80% | Royaume-Uni, Allemagne, France en première ligne | Moyen terme (2-4 ans) |

| Part croissante des millennials ultra-fortunés | +0.60% | Europe occidentale au cœur, extension vers l'Europe centrale et orientale | Long terme (≥ 4 ans) |

| Indicateurs de durabilité d'entreprise poussant au renouvellement de la flotte | +0.70% | UE-27 et Royaume-Uni | Moyen terme (2-4 ans) |

| Numérisation des plateformes de courtage de charters | +0.40% | Marchés à forte orientation technologique dans toute l'UE | Court terme (≤ 2 ans) |

| Technologies dérivées de la mobilité aérienne avancée | +0.30% | Pays nordiques, adopteurs précoces | Long terme (≥ 4 ans) |

| Règles STC flexibles de l'AESA pour les rénovations de cabines | +0.20% | Tous les États membres de l'AESA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le rebond du voyage « bleisure » post-pandémique accélère les tendances de la demande européenne

Les dirigeants ajoutent désormais des jours de loisirs à leurs itinéraires professionnels, augmentant la durée moyenne des voyages et portant les heures de vol privé à 23 % au-dessus des niveaux de 2019.[2]Jetcraft, « Rapport mondial sur le marché de l'aviation d'affaires 2024 », jetcraft.com Le corridor Barcelone-Nice-Monaco a connu une croissance de 31 % en 2024, les voyageurs combinant réunions et temps de détente sur la côte. Les grandes cabines intégrant une connectivité haut débit sont privilégiées, car les passagers attendent des espaces de travail productifs même lors de voyages mêlant loisirs et affaires. Les compagnies aériennes n'ont pas su s'adapter à ces horaires hybrides, de sorte que les opérateurs privés captent le surplus, principalement sur les routes méditerranéennes à fréquences commerciales limitées. L'AESA a assoupli les règles relatives aux temps de service des équipages en 2024, permettant aux opérateurs de planifier des missions de plusieurs jours sans dépasser les limites de fatigue, ce qui soutient le nouveau rythme de voyage.

La part croissante des millennials ultra-fortunés remodèle les préférences de l'aviation européenne

Les millennials ultra-fortunés représentent désormais 18 % de la population aisée de la région et contrôlent 2,1 billions EUR (2,42 billions USD) d'actifs. Leur approche axée sur le numérique stimule les téléchargements d'applications de charter, les plateformes en ligne représentant 34 % de toutes les réservations de charters européens en 2024. Ce groupe préfère les programmes de propriété fractionnée qui les libèrent du risque de dépréciation, ce qui pousse le TCAC de ce modèle à 4,58 % jusqu'en 2031. La durabilité est essentielle ; 67 % déclarent être prêts à payer une prime pour des vols neutres en carbone, un taux deux fois supérieur à celui des cohortes plus âgées. Les opérateurs réagissent en intégrant des options d'achat de CAD dans les flux de réservation et en installant des traceurs d'émissions en temps réel. Les aménagements intérieurs évoluent vers des zones salon-bureau convertibles, répondant aux besoins de voyageurs qui traitent la cabine à la fois comme un bureau et un salon.

Les indicateurs de durabilité d'entreprise poussent au renouvellement de la flotte européenne au-delà des cycles traditionnels

La Directive sur la publication d'informations en matière de durabilité des entreprises (DPIDE), en vigueur depuis 2024, oblige les grandes entreprises à divulguer leurs émissions de portée 3 (Scope 3), ce qui incite les services de vol d'entreprise à réévaluer leurs aéronefs vieillissants plus tôt que la fenêtre historique de 10 à 12 ans. Les jets plus récents réduisent la consommation de carburant de 15 à 25 % et peuvent accepter des mélanges de CAD plus élevés, un avantage crucial alors que le règlement ReFuelEU Aviation exige un mélange de CAD de 2 % d'ici 2025 et de 6 % d'ici 2030.[3]AeroTime Hub, « Analyse du marché des plateformes de charter numérique », aerotime.aero Les premiers adopteurs, tels que les multinationales pharmaceutiques, ont renouvelé leurs flottes deux à trois ans avant le calendrier prévu, invoquant les crédits d'émissions et des considérations d'image de marque. La plupart des opérateurs utilisent désormais des logiciels de comptabilité carbone qui génèrent des rapports par tronçon, et 73 % disposaient de ces outils à la fin de 2024. Les équipementiers qui livrent des moteurs à fort taux de dilution et des cellules plus légères gagnent en pouvoir de fixation des prix en aidant les acheteurs à dépasser les seuils de conformité.

La numérisation des plateformes de courtage de charters transforme l'accès au marché européen

Les moteurs de réservation en temps réel réduisent les délais entre la demande et la signature du contrat, de quelques heures à quelques minutes, favorisant les voyages spontanés et une meilleure utilisation des aéronefs. Les algorithmes de tarification dynamique révèlent les coûts siège par siège, érodant l'asymétrie d'information qui protégeait depuis longtemps les courtiers traditionnels. Certaines plateformes expérimentent des contrats intelligents basés sur la blockchain qui automatisent les séquestres, les provisions pour maintenance et les règlements de parts fractionnées, réduisant les coûts administratifs de 25 %. Le virage de l'AESA vers la certification numérique permet aux nouveaux entrants de déposer leurs dossiers entièrement en ligne, réduisant de 40 % les délais de démarrage pour les opérateurs relevant de la Partie 135. Le résultat est un marché secondaire de charters plus liquide, où les tronçons vides de dernière minute sont monétisés, réduisant ainsi les kilomètres à vide et les émissions de carbone.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Escalade des prix catalogue des équipementiers induite par l'inflation | -0.90% | Toute l'Europe | Court terme (≤ 2 ans) |

| Rareté des créneaux dans les aéroports secondaires | -0.40% | Plateformes du Royaume-Uni et d'Allemagne | Moyen terme (2-4 ans) |

| Déséquilibre offre-demande de CAD en Europe | -0.60% | UE-27, AELE | Moyen terme (2-4 ans) |

| Restrictions de l'espace aérien liées à la Russie | -0.70% | Toute l'Europe, impact fort à l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'escalade des prix catalogue des équipementiers induite par l'inflation freine l'expansion du marché

Les prix catalogue des modèles phares tels que le G650ER ont augmenté de 8 à 12 % par an après 2022, bien au-dessus des taux de croissance des salaires et du PIB. La flambée des coûts du titane et des matériaux composites, en hausse de 25 à 35 %, contraint les équipementiers à répercuter des hausses répétées. Les reports de livraisons de nouveaux appareils ont augmenté en 2024, les acheteurs se tournant vers les aéronefs remis à neuf, faisant progresser les transactions d'occasion de 18 % tandis que les livraisons de nouveaux appareils reculaient de 7 %. Le sous-segment de taille moyenne souffre le plus, car les services financiers des entreprises scrutent davantage le coût par siège-kilomètre que le luxe de la cabine. La volatilité des devises ajoute 3 à 5 % à l'incertitude d'acquisition, ce qui conduit les opérateurs à adopter des stratégies de couverture et des lettres de crédit prolongées pour amortir les factures libellées en USD.

La rareté des créneaux dans les aéroports secondaires limite la flexibilité de l'aviation d'affaires

Les mouvements à l'aéroport de Londres Luton ont augmenté de 15 % par an, mais la disponibilité des créneaux n'a progressé que de 3 %, entraînant une saturation de la capacité aux heures de pointe. Les insuffisances de financement des infrastructures à Farnborough et à Düsseldorf-Mönchengladbach retardent les extensions de pistes ou d'aires de stationnement, obligeant les opérateurs à accepter des créneaux hors pointe ou à repositionner leurs aéronefs. Les cadres réglementaires favorisent les compagnies aériennes commerciales lors de l'attribution des capacités limitées, et les frais de handling pour les jets d'affaires ont augmenté de 12 à 18 % en 2024. Il en résulte une érosion de l'un des principaux atouts de l'aviation privée : la planification à la demande. Les opérateurs redirigent souvent leurs vols vers des aérodromes tertiaires, allongeant les temps de transfert au sol et réduisant l'avantage de rapidité de porte à porte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carlingue : les jets légers dominent tandis que les grands jets gagnent en dynamisme

Les jets légers et très légers contrôlaient 46,38 % du marché européen des jets d'affaires en 2025, validés par leur capacité à desservir le dense réseau européen de villes de moyenne portée tout en utilisant des pistes plus courtes. Les gestionnaires de flotte apprécient leurs coûts d'exploitation horaires plus faibles et leur conformité aux limites de bruit du Chapitre 14, qui constituent un élément clé des réglementations aéroportuaires d'Europe occidentale. Les modèles à grande cabine, cependant, devraient afficher la croissance la plus robuste, avec un TCAC de 3,87 %, car ils peuvent contourner les goulots d'étranglement de l'espace aérien russe en effectuant des vols sans escale sur des routes polaires ou moyen-orientales plus longues. Les opérateurs au service des équipes de direction favorisent ces cabines pour la productivité en position allongée et pour permettre des itinéraires orientés « bleisure » qui intègrent des destinations de loisirs dans les programmes d'entreprise long-courriers.

La hausse des tarifs de charter pour les jets légers, tirée par une forte demande et une offre limitée, incite certains clients à envisager des solutions de propriété fractionnée, où les coûts horaires peuvent être fixés pour plusieurs années, stabilisant ainsi les budgets. Les équipementiers de grands jets intègrent une acoustique avancée et des winglets à bord d'attaque mixte pour réduire la consommation de carburant par mille nautique et ouvrir la voie à des mélanges de CAD dépassant 50 %, garantissant ainsi la conformité réglementaire. Pendant ce temps, les jets de taille moyenne restent pertinents sur les routes intra-UE de moins de 2 000 milles nautiques, offrant un équilibre entre charge utile et performance sur piste. La différenciation concurrentielle tourne désormais autour de la connectivité en cabine, les fabricants de jets légers installant des antennes en bande Ka autrefois réservées aux aéronefs plus lourds, maintenant ainsi leurs taux d'utilisation leaders sur le marché.

Par utilisateur final : la domination des entreprises persiste tandis que la demande gouvernementale s'accélère

Les entreprises et entités corporatives représentaient 42,48 % du marché européen des jets d'affaires en 2025, tirant de la valeur de la confidentialité, de la sécurité et des itinéraires multi-escales efficaces en termes de temps. Les protocoles de salle de conseil post-pandémiques privilégient désormais la sécurité sanitaire en plus de la productivité, incitant les entreprises à maintenir l'aviation privée dans leurs politiques de voyage même si les compagnies aériennes régulières se redressent. Le marché européen des jets d'affaires continue d'attirer de nouveaux utilisateurs corporatifs qui ont découvert les charters privés lors des confinements de 2021 et les ont conservés pour les déplacements essentiels.

Les opérateurs gouvernementaux et de missions spéciales affichent la croissance la plus rapide, à un TCAC de 3,91 % jusqu'en 2031, portés par les engagements de l'OTAN et l'intensification de l'activité diplomatique. Les commandes portent sur des variantes Falcon 2000LXS prêtes pour la surveillance et des Challenger 650 configurés pour l'évacuation médicale, garantissant une flexibilité multi-rôles et la longévité des contrats. Les établissements d'enseignement et les écoles de formation représentent une part mineure, mais ils bénéficient de la réduction des délais de certification STC qui permettent des installations avioniques sur mesure pour les missions de recherche. Les propriétaires individuels, dont beaucoup sont des entrepreneurs de la prochaine génération, valorisent toujours la pleine propriété à des fins d'image de marque personnelle. Néanmoins, un nombre croissant d'entre eux migre vers des modèles de carte jet ou de propriété fractionnée qui limitent l'exposition à l'inflation des coûts de maintenance.

Par modèle de propriété : la prédominance de l'occasion rencontre l'innovation de la propriété fractionnée

À 49,40 %, les transactions d'occasion dominent car elles offrent une livraison immédiate et des prix réduits par rapport à une file d'attente pour un appareil neuf qui peut s'étendre jusqu'à 36 mois pour les modèles populaires. Le marché européen des jets d'affaires apprécie particulièrement les aéronefs récents à faible nombre de cycles pouvant être rénovés dans le cadre du nouveau régime STC à faible coût, offrant des standards d'intérieur proches de ceux de l'usine.

La propriété fractionnée devrait croître à un TCAC de 4,58 %, le plus élevé parmi tous les modèles, grâce aux plateformes numériques qui simplifient la revente de parts, la planification de la maintenance et la répartition des coûts. Les détenteurs de patrimoine millennials préfèrent diversifier leurs actifs plutôt que d'immobiliser des capitaux dans des cellules qui se déprécient, et des entreprises comme NetJets approfondissent leur pénétration du marché en garantissant la disponibilité même dans les aéroports saturés. Les programmes de cartes jet constituent une rampe d'accès pour les voyageurs occasionnels et servent également d'outils de gestion des risques pour les entreprises dépourvues de services de vol dédiés. Les filiales de crédit-bail liées aux équipementiers les utilisent également pour placer des aéronefs encore en production dans des pools à court terme, maintenant ainsi les valeurs résiduelles à un niveau élevé.

Analyse géographique

L'Europe occidentale a conservé sa primauté, le Royaume-Uni en tête avec une part de 21,58 % en 2025, soutenu par le pôle de services financiers de Londres et un réseau mature d'aéroports secondaires s'étendant de Biggin Hill à Farnborough. Le Brexit a introduit des étapes supplémentaires d'autorisation pour les voyages vers l'UE ; cependant, la plupart des opérateurs se sont adaptés grâce à des logiciels de gestion des droits de trafic et à une coordination bilatérale des créneaux. L'Allemagne ancre la chaîne d'approvisionnement industrielle de l'Europe centrale, et ses champions d'entreprise s'appuient sur l'aviation privée pour relier des usines de fabrication réparties dans plusieurs États. La France bénéficie de l'écosystème du luxe parisien et d'une forte présence des équipementiers, qui fournit une capacité de maintenance minimisant les temps d'immobilisation.

L'Espagne est la grande histoire de forte croissance, avec un TCAC de 3,49 % porté par l'expansion du corridor méditerranéen et des améliorations terminales soutenues par l'État à Barcelone, Valence et Palma de Majorque. L'amélioration des infrastructures au sol raccourcit les rotations et libère des créneaux, attirant des opérateurs qui évitaient autrefois l'Espagne en raison de la congestion. L'Italie reste un marché à forte composante loisirs, les aéroports de Milan et de Rome soutenant le trafic de la mode et de la finance qui augmente fortement lors des saisons de défilés. Les Pays-Bas, grâce à l'aéroport d'Amsterdam-Schiphol et à un régime fiscal favorable pour l'immatriculation des aéronefs, maintiennent un rôle de niche en tant que plaque tournante de transfert pour les repositionnements transatlantiques.

La reprise en Europe de l'Est est plus lente mais visible, comme en témoignent la Pologne et la République tchèque, qui attirent des investissements directs étrangers, stimulant ainsi la demande de jets légers pour desservir les villes secondaires non desservies par les compagnies aériennes commerciales. Cependant, les frictions géopolitiques freinent les routes à l'est des pays baltes, maintenant une trajectoire d'expansion prudente. Sur la période 2026-2031, l'Europe occidentale devrait afficher un TCAC de 2,6 %, légèrement inférieur aux 3,1 % de l'Europe du Sud, mais ajoutant néanmoins un nombre significatif d'aéronefs à la flotte en raison des cycles de remplacement et des mandats de durabilité qui favorisent la mise hors service anticipée des types moins efficaces.

Paysage concurrentiel

La concentration du marché est modérée. Bombardier, Gulfstream et Dassault livrent ensemble environ 60 % des nouveaux aéronefs, mais les 40 % restants sont fragmentés entre Embraer, Textron, Honda, Pilatus et Airbus Corporate Jets. Les équipementiers pivotent de la fabrication pure vers les revenus sur le cycle de vie, acquérant des ateliers de maintenance, réparation et révision et lançant des abonnements de services basés sur des applications qui regroupent maintenance, connectivité et planification de vol. L'expansion de 150 millions EUR (172,94 millions USD) de Gulfstream à Appleton ouvre 50 000 pieds carrés dédiés au support du G650 et du G700, réduisant les délais de rotation de 25 % et fidélisant davantage les clients aux réseaux d'usine.

Les géants de la propriété fractionnée Flexjet et NetJets intensifient leurs commandes de flotte, faisant pression sur les équipementiers pour qu'ils offrent des remises sur volume et des aménagements de cabine sur mesure optimisant la partageabilité. L'engagement de NetJets en août 2024 pour 25 Bombardier Challenger 3500 reflète une croissance de 40 % d'une année sur l'autre de la demande fractionnée. Les plateformes de charter numérique, telles que Victor et JetApp, s'appuient sur la transparence des prix et la réservation instantanée pour défier les courtiers traditionnels, introduisant une compression des marges qui les oblige à se différencier par des services de conciergerie personnalisés.

La technologie est le nouveau champ de bataille. Dassault tire parti de son expertise en jets de combat pour ajouter une technologie avancée de commandes de vol électriques aux jets d'affaires Falcon, tandis qu'Embraer intègre des analyses de maintenance prédictive qui réduisent les événements non planifiés de 30 %. La collaboration avec des fournisseurs de CAD, tels que Neste, renforce le positionnement de marque, car de nombreux clients de charter demandent désormais des vols neutres en carbone au moment de la réservation. La conformité réglementaire façonne également la concurrence ; les équipementiers disposant d'équipes d'ingénierie européennes intégrées accélèrent les validations de l'AESA et obtiennent des créneaux de livraison anticipée, tandis que les nouveaux entrants subissent des cycles d'approbation plus longs qui érodent leur avantage en termes de délai de mise sur le marché.

Leaders du secteur européen des jets d'affaires

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Luxaviation a élargi sa flotte au Royaume-Uni en ajoutant un deuxième Embraer Praetor 600. Désormais disponible pour les charters, le nouvel aéronef est basé à Londres et exploité par Luxaviation San Marino, sous la supervision de Luxaviation UK. Le Praetor 600 dispose d'une autonomie de 4 000 milles nautiques (4 600 miles) et de vitesses de 863 km/h. Sa capacité à décoller sur des pistes aussi courtes que 3 000 pieds permet des vols sans escale sur des routes très demandées, notamment Londres-Ibiza en été et Londres-Dubaï en automne et en hiver. Conçu pour accueillir jusqu'à neuf passagers et trois membres d'équipage, l'aéronef dispose de sièges premium qui se transforment en quatre lits à plat, complétés par un divan trois places à l'arrière. À bord, les passagers profitent du Wi-Fi haut débit, d'Apple TV et d'une suite de divertissement complète.

- Février 2025 : Flexjet (LXJ) a conclu un accord d'achat avec Embraer Executive Jets, portant sur 182 aéronefs avec une option pour 30 supplémentaires, dans le cadre d'un accord potentiellement valorisé jusqu'à 7 milliards USD. La commande comprend principalement les modèles Praetor 500 et Praetor 600, complétés par plusieurs jets Phenom 300E. De plus, l'accord comprend un package de services et de support amélioré. Cet accord représente non seulement la plus grande commande de l'histoire de trois décennies de Flexjet, mais aussi la commande individuelle la plus importante jamais passée auprès d'Embraer Executive Jets. Dans l'optique d'élargir sa clientèle au Moyen-Orient, le spécialiste de la propriété fractionnée envisage activement d'y baser des aéronefs, renforçant ainsi son expansion opérationnelle en Europe.

Périmètre du rapport sur le marché européen des jets d'affaires

Un jet d'affaires est un aéronef privé conçu pour transporter de petits groupes de passagers, généralement des dirigeants d'entreprise, des particuliers fortunés, des responsables gouvernementaux ou des opérateurs de missions spécialisées. Il offre flexibilité, confidentialité et efficacité temporelle par rapport à l'aviation commerciale. L'étude du marché européen des jets d'affaires englobe les ventes, la location, la propriété fractionnée et l'accès par abonnement aux aéronefs d'affaires dans divers types de carlingue et modèles de propriété. Le marché comprend les achats de nouveaux aéronefs, les transactions d'aéronefs d'occasion, les programmes de propriété fractionnée et les services de cartes jet ou d'abonnement qui offrent un accès à la demande à l'aviation d'affaires. Il couvre les aéronefs utilisés pour le transport d'entreprise, les voyages privés individuels, les opérations de charter et de taxi aérien, la formation et les usages académiques, ainsi que les applications gouvernementales ou de missions spéciales à travers l'Europe.

Le marché européen des jets d'affaires est segmenté par type de carlingue, utilisateur final, modèle de propriété et géographie. Par type de carlingue, le marché est segmenté en grands jets, jets de taille moyenne et jets légers/très légers. Par utilisateur final, le marché est segmenté en propriétaires individuels, entreprises, entités corporatives, opérateurs de charters/taxis aériens, établissements de formation et académiques, et opérateurs gouvernementaux et de missions spéciales. Par modèle de propriété, le marché est segmenté en achat d'aéronef neuf, achat d'occasion, propriété fractionnée et cartes jet/programmes d'abonnement. Le rapport offre également la taille du marché et les prévisions pour huit pays régionaux. Pour chaque segment, les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Grand jet |

| Jet de taille moyenne |

| Jet léger/très léger |

| Propriétaires individuels |

| Entreprises et entités corporatives |

| Opérateurs de charters/taxis aériens |

| Établissements de formation et académiques |

| Opérateurs gouvernementaux et de missions spéciales |

| Achat d'aéronef neuf |

| Achat d'occasion |

| Propriété fractionnée |

| Cartes jet/Abonnements |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Russie |

| Reste de l'Europe |

| Par type de carlingue | Grand jet |

| Jet de taille moyenne | |

| Jet léger/très léger | |

| Par utilisateur final | Propriétaires individuels |

| Entreprises et entités corporatives | |

| Opérateurs de charters/taxis aériens | |

| Établissements de formation et académiques | |

| Opérateurs gouvernementaux et de missions spéciales | |

| Par modèle de propriété | Achat d'aéronef neuf |

| Achat d'occasion | |

| Propriété fractionnée | |

| Cartes jet/Abonnements | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe |

Définition du marché

- Type d'aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-type d'aéronef - Les jets d'affaires, qui sont des jets privés conçus pour transporter de petits groupes de personnes et utilisés à diverses fins, sont inclus dans cette étude.

- Type de carlingue - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs plages de distance de vol, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits dans une période donnée par les pays. |

| PKR (Passagers-kilomètres payants) | Le PKR d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque tronçon de vol par la distance du tronçon - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier (OEM) | Un équipementier est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cet indicateur est calculé en multipliant les sièges disponibles dans un vol par la distance parcourue. |

| Masse maximale au décollage | Le poids en pleine charge d'un aéronef, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWIs) | Les particuliers fortunés sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers ultra-fortunés (UHNWIs) | Les particuliers ultra-fortunés sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence de la sécurité aérienne de l'Union européenne) | L'Agence de la sécurité aérienne de l'Union européenne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de système d'alerte et de contrôle aéroporté (AW&C) | Un aéronef de système d'alerte et de contrôle aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger est un aéronef militaire léger et polyvalent à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navires et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement