Taille et part du marché européen du bioéthanol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

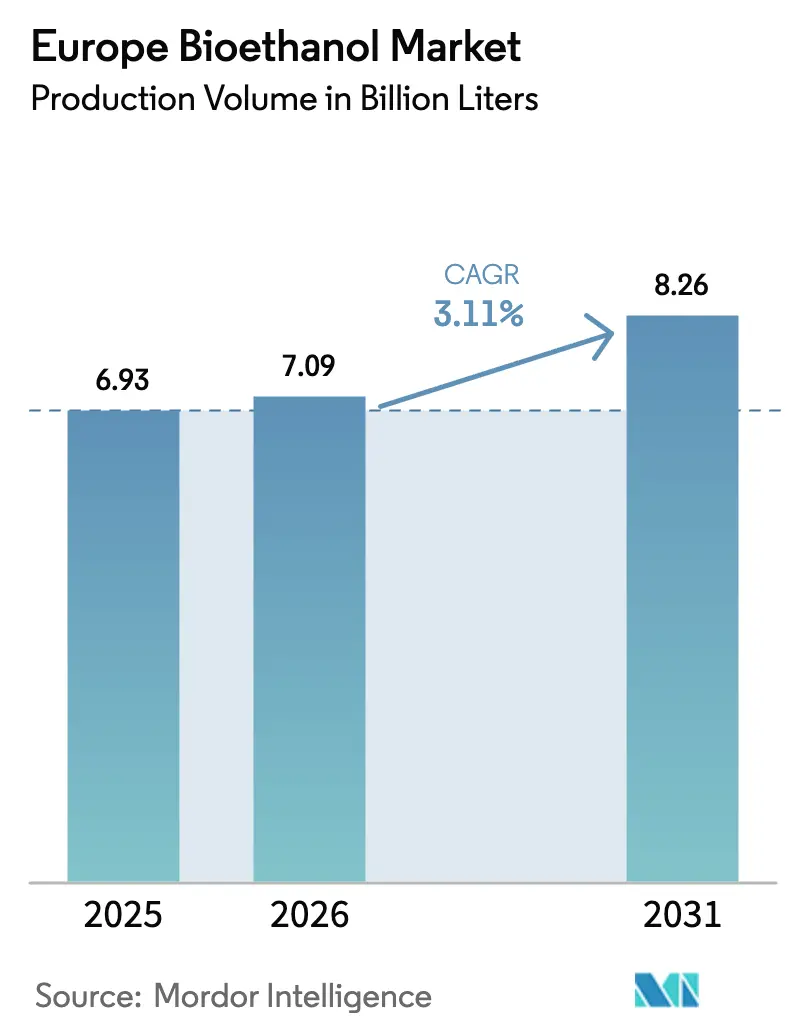

| Taille du marché de l'année de base (2025) | 6.93 Milliards de litres |

| Volume du Marché (2026) | 7.09 Milliards de litres |

| Volume du Marché (2031) | 8.26 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du bioéthanol par Mordor Intelligence

La taille du marché européen du bioéthanol en termes de volume de production devrait passer de 6,93 milliards de litres en 2025 à 7,09 milliards de litres en 2026 et devrait atteindre 8,26 milliards de litres d'ici 2031 à un TCAC de 3,11 % sur la période 2026-2031.

Les mandats robustes de la directive RED III, l'adoption plus large de l'E10 et de l'E85, les incitations à la tarification du carbone et la demande précoce de carburant d'aviation durable élargissent les volumes adressables, bien que la pénétration croissante des véhicules électriques, la volatilité des prix des matières premières et la conformité aux changements indirects d'affectation des terres tempèrent le potentiel haussier.[1]Commission européenne, "Directive sur les énergies renouvelables III," ec.europa.eu Les producteurs intégrés qui monétisent le CO₂ de fermentation et les coproduits riches en protéines élargissent leur écart de marge par rapport aux installations de première génération traditionnelles, tandis que les filières lignocellulosiques passent du stade de démonstration à l'échelle commerciale, positionnant l'éthanol de deuxième génération comme un moteur de valeur durable.[2]Verbio SE, "Rapport annuel 2025," verbio.de L'intensité concurrentielle reste élevée car les cinq premiers acteurs ne contrôlent que 45 % de la capacité installée, laissant de la place aux spécialistes régionaux pour capturer des niches premium, notamment dans les spiritueux, les produits pharmaceutiques et le carburant alcool-vers-kérosène.[3]CropEnergies AG, "Rapport annuel 2025," cropenergies.com

Principaux enseignements du rapport

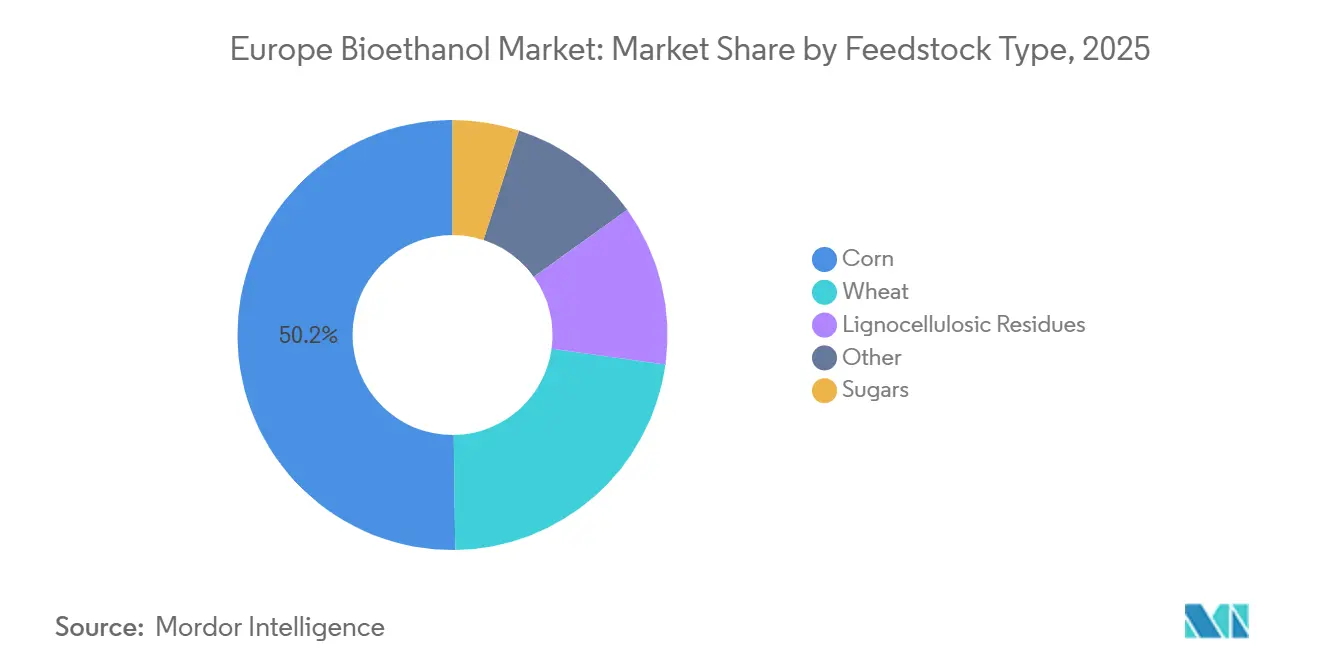

- Par matière première, le maïs a représenté 50,2 % de la part du marché européen du bioéthanol en 2025, tandis que les résidus lignocellulosiques devraient afficher le CAGR le plus rapide de 6,2 % jusqu'en 2031.

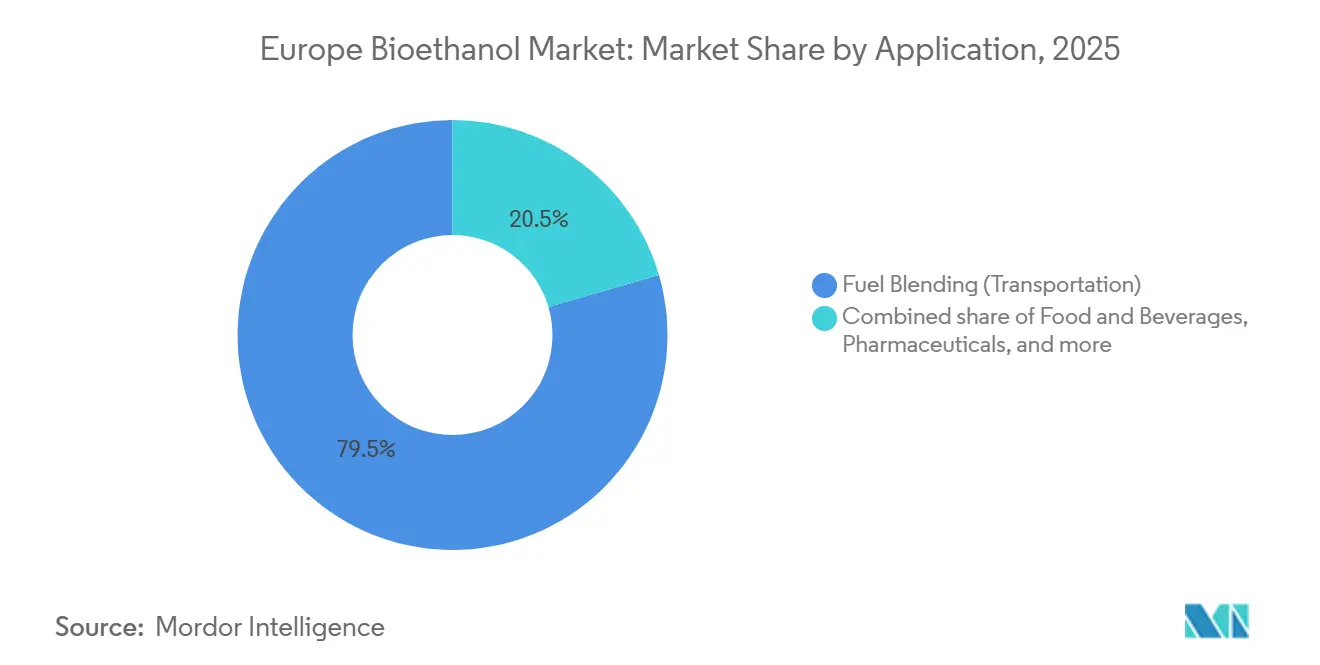

- Par application, le mélange de carburants a conservé 79,5 % de la taille du marché européen du bioéthanol en 2025, tandis que les aliments et boissons devraient croître à un CAGR plus élevé de 3,4 % jusqu'en 2031.

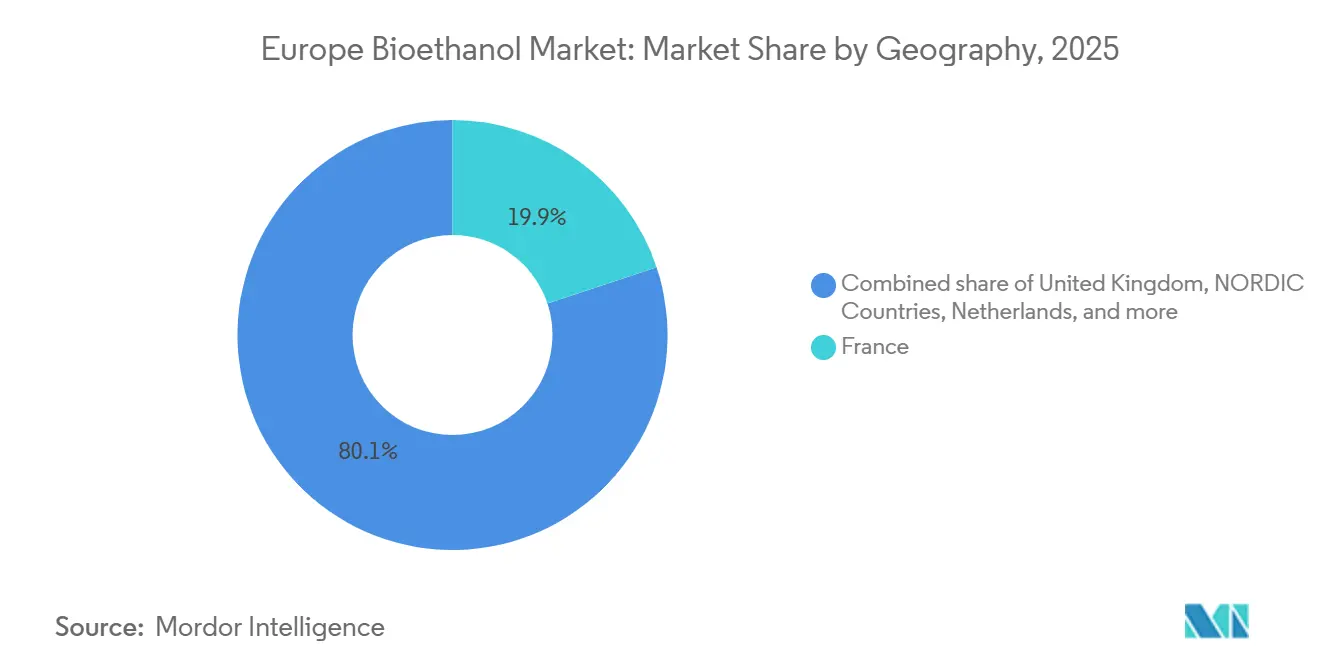

- Par géographie, la France était en tête avec une part de volume de 19,9 % en 2025, tandis que les pays nordiques devraient enregistrer le CAGR le plus élevé de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du bioéthanol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats RED III relèvent les quotas de carburants renouvelables | +0.9% | À l'échelle de l'UE, plus marqué en France, en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Déploiement de l'E10 / E85 dans davantage de pays | +0.6% | Pologne, Espagne, Italie, avec des retombées vers les Balkans | Court terme (≤ 2 ans) |

| Primes de tarification du carbone et de crédit GES | +0.5% | Allemagne, Pays-Bas, région nordique | Moyen terme (2 à 4 ans) |

| Inclusion de la filière alcool-vers-kérosène dans la législation sur le carburant d'aviation durable | +0.4% | Aéroports hubs en France, aux Pays-Bas et en Allemagne | Long terme (≥ 4 ans) |

| Monétisation du CO₂ de fermentation | +0.3% | Pays-Bas, Belgique, Europe occidentale | Court terme (≤ 2 ans) |

| Coproduits riches en protéines | +0.2% | Allemagne, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats RED III relèvent les quotas de carburants renouvelables

La révision de la directive RED III porte la part des énergies renouvelables dans les transports à 29 % d'ici 2030, déclenchant une demande incrémentale de 1,2 milliard de litres d'éthanol si les niveaux de mélange actuels se maintiennent.[4]Commission européenne, "Directive sur les énergies renouvelables III," ec.europa.eu La France et l'Allemagne ont déjà publié des feuilles de route nationales de transposition qui mettent l'accent sur la conformité à l'éthanol, tandis que l'Espagne et l'Italie prévoient de finaliser les leurs en 2026. Les sous-objectifs relatifs aux biocarburants avancés accordent un double comptage aux volumes à base de paille, orientant les capitaux vers des installations de deuxième génération capables de sécuriser des contrats d'achat premium avec les parties obligées. Les producteurs qui certifient des résidus à faible impact sur les changements d'affectation des terres bénéficient donc d'avantages structurels de marge, les protégeant contre les fluctuations des prix des céréales. Cette certitude réglementaire soutient l'expansion régulière du marché européen du bioéthanol.

Déploiement de l'E10 / E85 dans des États membres supplémentaires de l'UE

La Pologne a achevé les conversions nationales des pompes E10 fin 2024, ajoutant 8 000 distributeurs et augmentant la consommation intérieure de bioéthanol de 15 % en glissement annuel en 2025. L'Espagne a suivi début 2025, Repsol et Cepsa ayant modernisé 60 % de leurs points de vente, une évolution qui devrait absorber 200 millions de litres supplémentaires d'ici 2027. L'Allemagne a lancé un programme de subventions pour équiper 2 000 stations en E85, élargissant le réseau de véhicules flexibles au-delà de la France et de la Suède. Les transferts de crédits carbone et la réduction des droits d'accise rendent l'E85 économiquement attractif, élargissant l'écart de prix avec l'E10 à 0,20 € par litre en 2025. L'expansion des infrastructures supprime les contraintes liées au plafond de mélange, soutenant le TCAC projeté de 3,11 % du marché européen du bioéthanol.

La tarification du carbone et les primes de crédit GES améliorent l'économie

Les quotas du SEQE-UE ont atteint en moyenne 85 € par tonne de CO₂ en 2025, et les mélangeurs de bioéthanol captent des crédits négociables pour des économies sur le cycle de vie de 60 à 95 %, se traduisant par des subventions de 0,08 à 0,12 € par litre. Ce coussin a permis à l'E10 d'atteindre la parité de coût avec l'essence pure même sans allègement des droits d'accise en Allemagne et aux Pays-Bas. Les petits distillateurs ne disposant pas d'un accès direct au SEQE-UE s'associent désormais à des distributeurs pour obtenir une valeur partielle des crédits, compensant leur handicap de prix de vente. À mesure que le paquet « Ajustement à l'objectif 55 » resserre les plafonds, l'incitation persistera, encourageant les producteurs à investir dans des unités de fermentation et de déshydratation efficaces. La tarification du carbone reste ainsi un vent porteur essentiel pour le marché européen du bioéthanol.

Inclusion de la filière alcool-vers-kérosène dans ReFuelEU Aviation

Le règlement ReFuelEU Aviation impose 2 % de carburant d'aviation durable d'ici 2025, montant à 6 % d'ici 2030, et liste explicitement la filière alcool-vers-kérosène comme voie éligible. Une coentreprise SkyNRG-Neste à Rotterdam convertira 50 000 tonnes de bioéthanol en carburant d'aviation durable annuellement à partir de 2027 dans le cadre d'accords d'achat avec des compagnies aériennes, offrant aux fournisseurs d'éthanol un débouché à marge accrue. Les primes du carburant d'aviation durable de 800 à 1 200 USD par tonne en 2025 soutiennent l'économie des projets. L'intensité capitalistique reste élevée, mais les premiers entrants peuvent sécuriser des contrats à long terme qui couvrent contre l'érosion de la demande en carburant routier. Cette filière diversifie les revenus du marché européen du bioéthanol et atténue les risques liés à l'électrification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et débat alimentation-carburant | -0.5% | Europe du Sud dépendante des importations de céréales | Court terme (≤ 2 ans) |

| Coûts de conformité au facteur de changement indirect d'affectation des terres | -0.3% | Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Fortes fluctuations des prix de l'énergie | -0.4% | Allemagne, Italie, Pologne | Court terme (≤ 2 ans) |

| Signaux politiques en faveur des véhicules électriques et des e-carburants | -0.6% | Région nordique, Pays-Bas, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et débat alimentation-versus-carburant

Le blé européen s'est négocié entre 210 et 280 € par tonne en 2025, une variation de 30 % qui a comprimé les marges des installations dépourvues de capacité de couverture. La sécheresse en Europe du Sud a ravivé le débat alimentation-carburant, les ONG critiquant le détournement de céréales vers l'éthanol. La directive RED III plafonne les biocarburants à base de cultures à leurs niveaux de 2020, mais le contrôle politique reste élevé en Espagne et en Italie, où les prix du blé panifiable ont grimpé en flèche au milieu de 2025. Les grands acteurs sécurisent des contrats céréaliers pluriannuels et construisent des capacités de stockage sur site, mais les petits distillateurs sans solidité financière font face à des compressions de marges qui accélèrent la consolidation. La volatilité des matières premières limite donc le potentiel haussier du marché européen du bioéthanol.

La conformité au facteur de changement indirect d'affectation des terres augmente les coûts de certification

Des critères de changement indirect d'affectation des terres plus stricts au titre de la directive RED III exigent une traçabilité au niveau de l'exploitation agricole, ajoutant 2 à 3 € par hectolitre en frais d'audit et de suivi. La fragmentation des exploitations en Europe centrale et orientale gonfle les coûts de conformité par rapport aux exploitations françaises et allemandes consolidées, pénalisant le plus les petits producteurs. Les volumes certifiés à faible impact sur les changements d'affectation des terres commandent des primes de prix, mais tous les coûts ne peuvent pas être répercutés, réduisant les marges opérationnelles de 3 à 5 % pour les installations axées sur les cultures. Cette charge incite à se tourner vers des matières premières lignocellulosiques et renforce l'argument en faveur de l'intégration verticale, influençant les flux de capitaux au sein du marché européen du bioéthanol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le maïs domine, mais les résidus lignocellulosiques sont en progression

En 2025, le maïs représentait 50,2 % de la production de bioéthanol en Europe, soutenu par d'importantes installations de broyage à sec en Hongrie, en Roumanie et en Europe centrale. Cette domination souligne le rôle central du maïs dans le paysage du bioéthanol en Europe. Parallèlement, les résidus lignocellulosiques devraient croître à un CAGR de 6,2 % jusqu'en 2031. Cette progression est portée par des producteurs qui intensifient la production d'éthanol avancé à partir de déchets agricoles et de sous-produits forestiers, dans le but de se conformer à des mandats de décarbonisation de plus en plus stricts. Le blé, matière première clé en France, en Allemagne et au Royaume-Uni, bénéficie d'avantages liés à son intégration avec les infrastructures de meunerie et à une économie des matières premières adaptable. Les sucres tirent profit du traitement de la betterave sucrière et des avantages de la co-fermentation dans des installations exploitées par des agro-industries locales. Par ailleurs, les autres matières premières englobent la biomasse mixte et les résidus agricoles spécialisés, traités dans des installations à l'échelle pilote et commerciale.

La production de deuxième génération bénéficie de crédits de double comptage et commande des primes de prix qui compensent des dépenses d'investissement plus élevées, réduisant l'avantage de marge du blé là où la tarification du carbone est stricte. L'approche modulaire de Verbio, intégrant la collecte de paille aux trains de distillation existants pour un coût de 150 à 200 millions EUR (environ 174 à 232 millions USD) par module de 50 000 tonnes, abaisse les obstacles à l'investissement par rapport aux constructions sur site vierge. CropEnergies reproduira ce modèle sur son site de Zeitz, ajoutant 30 000 tonnes de capacité avancée d'ici 2027. Bien que le maïs soit appelé à détenir la plus grande part du marché européen du bioéthanol jusqu'en 2031, sa domination s'affaiblira à mesure que les résidus lignocellulosiques captureront une part croissante, portés par les objectifs de réduction du carbone et les stratégies de diversification des matières premières.

Par application : le carburant domine, les spiritueux se premiumisent

Le mélange carburant a absorbé 79,5 % du volume en 2025, soutenu par les mandats E10, l'économie des crédits carbone et le nombre limité de substituts à l'essence, renforçant son rôle d'ancrage dans le marché européen du bioéthanol. L'alimentation et les boissons devraient progresser à un TCAC de 3,4 % jusqu'en 2031, les distillateurs artisanaux et les fabricants d'extraits naturels s'approvisionnant en éthanol non-OGM et traçable avec des primes de 20 à 30 % par rapport aux grades carburant. Les volumes pharmaceutiques se sont normalisés à environ 3 % après la pandémie, mais maintiennent un différentiel de prix de 40 à 50 centimes d'euro par litre en raison des spécifications de qualité USP. Les cosmétiques et les soins personnels représentent une niche petite mais croissante, favorisant l'éthanol à base de raisin et de blé biologique qui attire les primes de qualité les plus élevées. Les solvants industriels et les réactifs complètent les 5 % résiduels avec des perspectives de croissance limitées en l'absence de tarification du carbone dans le secteur pétrochimique.

Les volumes de transport sont plafonnés par l'adoption des véhicules électriques et les limites du plafond de mélange, tandis que les applications non carburant affichent une expansion à un chiffre moyen et des marges plus élevées. La production de spiritueux artisanaux a progressé de 8 % en 2025, renforçant la demande d'éthanol certifié d'origine locale en Allemagne, en France et au Royaume-Uni. La demande pharmaceutique bénéficie de règles BPF excipients de l'UE plus strictes qui favorisent l'éthanol fabriqué dans l'UE pour la sécurité de la chaîne d'approvisionnement. Les cosmétiques haut de gamme créent également une demande pour les grades biologiques et sans allergènes. Cette divergence soutient la diversification du portefeuille, isolant le secteur européen du bioéthanol du déclin structurel du parc d'essence.

Analyse géographique

La France détenait 19,9 % de la production en 2025 grâce aux complexes Tereos et CropEnergies situés à proximité des hubs de distribution de carburant, assurant une efficacité logistique et une forte absorption intérieure. L'Allemagne suivait avec environ 18 %, tirant parti des modules à base de paille de Verbio et de la cogénération au biogaz qui renforce la résilience des marges. Les pays nordiques (Suède, Finlande et Norvège) devraient croître à un TCAC de 6,8 % jusqu'en 2031, le double comptage à base de déchets rendant les résidus compétitifs en termes de coûts ; St1 a porté son installation cellulosique de Kajaani à 40 000 tonnes en 2025. Le Royaume-Uni, l'Espagne et l'Italie représentent chacun 8 à 10 %, soutenus par British Sugar, les actifs hérités d'Abengoa et les distillateurs marchands régionaux.

La Pologne et la Russie fournissent un volume combiné de 12 % avec des installations céréalières à faible coût, mais la montée en charge des obligations de certification liées aux changements indirects d'affectation des terres et le faible accès aux crédits carbone contraignent leurs exportations vers l'ouest. Les Pays-Bas, bien que modestes en production, jouent le rôle de hub commercial ; Rotterdam a traité 400 millions de litres d'importations et de réexportations d'éthanol en 2025, ancrant la découverte des prix au comptant en Europe du Nord-Ouest. L'obligation de réduction de la Suède et l'accent de la Finlande sur les déchets soutiennent les primes d'éthanol avancé, élargissant davantage la part nordique. L'Europe occidentale affiche une croissance plus lente en raison d'infrastructures matures, tandis que les mandats de carburants avancés et les investissements en cogénération chaleur-électricité renforcent la compétitivité, façonnant un paysage à deux vitesses du marché européen du bioéthanol.

Paysage concurrentiel

Le marché européen du bioéthanol est modérément concentré. Les cinq premières entreprises comprennent CropEnergies, Tereos, Verbio, Pannonia Bio et Lantmännen. Verbio a atteint des marges d'EBITDA supérieures de 8 à 10 points de pourcentage à celles de ses pairs en intégrant des matières premières à base de paille, de l'énergie biogaz et la capture de CO₂, illustrant la prime accordée aux capacités en matière de carburants avancés. CropEnergies et Tereos se sont orientés vers des expansions lignocellulosiques, s'engageant chacun à investir plus de 80 millions d'euros pour moderniser les installations existantes avec la technologie Sunliquid de Clariant, une démarche qui protège leur position sur le marché alors que la RED III renforce son engagement en faveur des carburants avancés.

SkyNRG et Neste se sont associés pour construire une installation de conversion d'alcool en carburant aviation à Rotterdam qui s'approvisionnera en éthanol auprès de producteurs européens, signalant un nouveau débouché à valeur ajoutée où les accords d'approvisionnement précoces confèrent un levier stratégique. Les systèmes de certification tels que l'ISCC et le REDcert ont évolué d'un coût de conformité à un facteur de différenciation sur le marché ; les producteurs disposant de chaînes à faible changement d'affectation des terres indirect (CASI) authentifiées ont réalisé des primes de prix de 0,05 à 0,08 EUR (environ 0,06 à 0,09 USD) par litre, tandis que leurs concurrents non certifiés ont perdu des parts de marché. Quatre fusions ou cessions d'actifs ont été conclues entre 2024 et 2025, les exigences en capital pour les mises à niveau de deuxième génération et l'efficacité énergétique ayant contraint les entreprises les plus faibles à se retirer ou à se consolider. L'avantage concurrentiel repose donc sur la flexibilité des matières premières, l'autosuffisance énergétique et l'accès à des marchés à plus haute valeur ajoutée, des éléments qui façonneront la dynamique des parts de marché jusqu'en 2031 sur le marché européen du bioéthanol.

Leaders du secteur européen du bioéthanol

CropEnergies AG

Vertex Bioenergy

Tereos SCA

Pannonia Bio Zrt.

Lantmännen Agroetanol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : AGRANA et OMV ont piloté la production d'e-éthanol en Autriche, mélangeant de l'hydrogène renouvelable avec du CO₂ de fermentation dans le cadre d'une subvention Horizon de 12 millions d'euros.

- Septembre 2025 : Associated British Foods (ABF) a annoncé la fermeture de Vivergo, son installation de bioéthanol basée à Hull, après l'échec des négociations avec le gouvernement britannique pour obtenir un soutien. Cela laisse l'installation de Teesside d'Ensus, détenue par CropEnergies, comme le seul grand producteur de bioéthanol au Royaume-Uni, bien qu'il ait également averti d'une fermeture potentielle sans action urgente du gouvernement.

- Septembre 2025 : Avantium N.V. s'est associé à Tereos et LVMH GAÏA pour développer la production de Releaf®, un polymère 100 % renouvelable fabriqué à partir de matières premières d'origine végétale. Releaf® est utilisé dans l'emballage, la mode et les fibres.

- Juin 2025 : Toyota investit dans le bioéthanol durable pour réduire les émissions des moteurs à combustion interne. En partenariat avec des fabricants japonais, il a lancé une installation pilote dans la préfecture de Fukushima pour produire 60 kilolitres de bioéthanol de deuxième génération annuellement, en utilisant de la biomasse non comestible comme la paille de riz et les sous-produits forestiers.

Périmètre du rapport sur le marché européen du bioéthanol

Le marché du bioéthanol englobe la production, la distribution et la consommation de bioéthanol, un carburant renouvelable dérivé de la biomasse telle que la canne à sucre et le maïs. Il est utilisé dans les transports, les solvants industriels, les produits pharmaceutiques et les boissons. Les mandats gouvernementaux, les politiques en matière d'énergies renouvelables, les préoccupations environnementales, la disponibilité des matières premières et la transition mondiale vers des solutions énergétiques durables à faible teneur en carbone stimulent la croissance du marché.

Le marché européen du bioéthanol est segmenté par matière première, par application et par géographie. Par matière première, le marché est réparti entre le blé, le maïs, les sucres, les résidus lignocellulosiques et autres. Par application, le marché est segmenté en mélange de carburants, alimentation et boissons, produits pharmaceutiques, cosmétiques et soins personnels, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché européen du bioéthanol dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres) pour tous les segments susmentionnés.

| Blé |

| Maïs |

| Betterave sucrière |

| Orge |

| Résidus lignocellulosiques (paille, rafles de maïs) |

| Mélange carburant (transport) |

| Alimentation et boissons (spiritueux, extraits) |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays nordiques |

| Pays-Bas |

| Pologne |

| Russie |

| Reste de l'Europe |

| Par matière première | Blé |

| Maïs | |

| Betterave sucrière | |

| Orge | |

| Résidus lignocellulosiques (paille, rafles de maïs) | |

| Par application | Mélange carburant (transport) |

| Alimentation et boissons (spiritueux, extraits) | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Autres | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Pays-Bas | |

| Pologne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du bioéthanol en 2026 ?

La taille du marché européen du bioéthanol est estimée à 7,09 milliards de litres en 2026.

Quelle matière première détient la plus grande part dans la production européenne d'éthanol ?

En 2025, le maïs a dominé la production, représentant 50,2 %, porté par des infrastructures de broyage à sec bien établies, une disponibilité compétitive des matières premières et une forte demande pour des coproduits à haute valeur ajoutée tels que les drêches de distillerie séchées avec solubles (DDGS).

Qu'est-ce qui stimule l'investissement dans l'éthanol de deuxième génération ?

Le double comptage de la directive RED III, des valeurs de crédits carbone plus élevées et des coûts enzymatiques réduits accélèrent les projets lignocellulosiques tels que les unités à base de paille de Verbio et les installations sous licence Clariant.

Comment les mandats de carburant d'aviation durable affecteront-ils la demande d'éthanol ?

La filière alcool-vers-kérosène de ReFuelEU Aviation crée un débouché supplémentaire qui pourrait absorber 70 000 à 100 000 tonnes de carburant d'aviation durable dérivé de l'éthanol d'ici 2030, offrant aux producteurs une diversification à marge accrue.

Quels pays devraient afficher la croissance la plus rapide ?

La région nordique devrait se développer à un TCAC de 6,8 % jusqu'en 2031, portée par les mandats de mélange à base de déchets et les nouvelles capacités cellulosiques en Finlande et en Suède.

Pourquoi les projets de capture de CO₂ sont-ils importants pour les distillateurs ?

La vente de CO₂ de qualité alimentaire à 150 à 200 € par tonne ajoute 0,05 à 0,08 € par hectolitre aux marges, offrant une couverture contre la volatilité des coûts des matières premières et de l'énergie.

Dernière mise à jour de la page le: