Taille et part du marché européen du biodiesel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

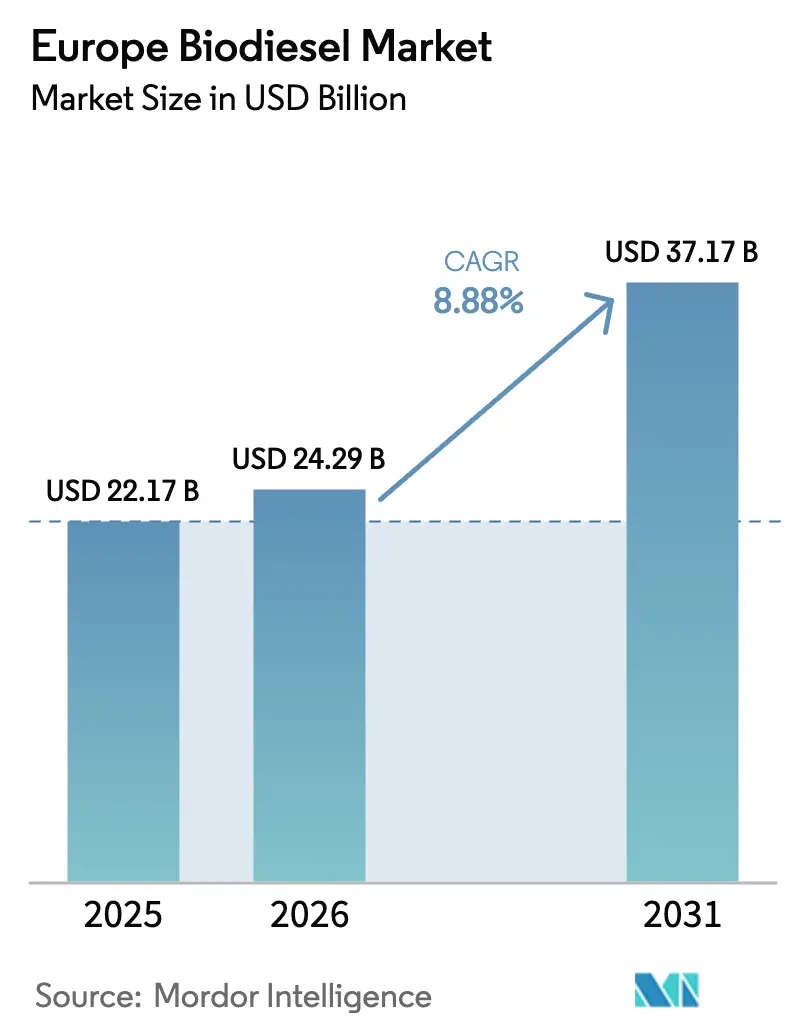

| Taille du marché de l'année de base (2025) | 22.17 Milliards de dollars |

| Taille du Marché (2026) | 24.29 Milliards de dollars |

| Taille du Marché (2031) | 37.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du biodiesel par Mordor Intelligence

La taille du marché européen du biodiesel devrait passer de 22,17 milliards USD en 2025 à 24,29 milliards USD en 2026 et atteindre 37,17 milliards USD d'ici 2031, à un TCAC de 8,88 % sur la période 2026-2031.

La croissance de la demande est ancrée dans la directive sur les énergies renouvelables III, qui comptabilise en double les huiles usagées, et dans les règles FuelEU Maritime qui ouvrent un débouché de soute pour les mélanges EMAG et HVO. L'huile de colza continue de dominer le choix des matières premières, car sa base de trituration bien établie en Allemagne et en France maintient des coûts inférieurs aux importations d'huiles de soja et de palme.[1]Bloomberg, "Marchés de l'énergie," bloomberg.com Parallèlement, les graisses animales et l'huile de cuisson usagée (UCO) bénéficient d'une prime réglementaire qui fait monter leurs prix au comptant et attire de nouvelles capacités de collecte, tandis que les certifications des équipementiers pour les moteurs B30 et B100 libèrent une demande de mélanges plus élevés de la part des flottes de poids lourds.[2]Association des constructeurs européens d'automobiles, "Documents de position de l'ACEA," acea.auto Les conditions concurrentielles évoluent à mesure que les raffineurs intégrés reconvertissent des unités pétrolières pour le co-traitement, comprimant les marges des installations indépendantes et accélérant la consolidation sur le marché européen du biodiesel.

Principaux enseignements du rapport

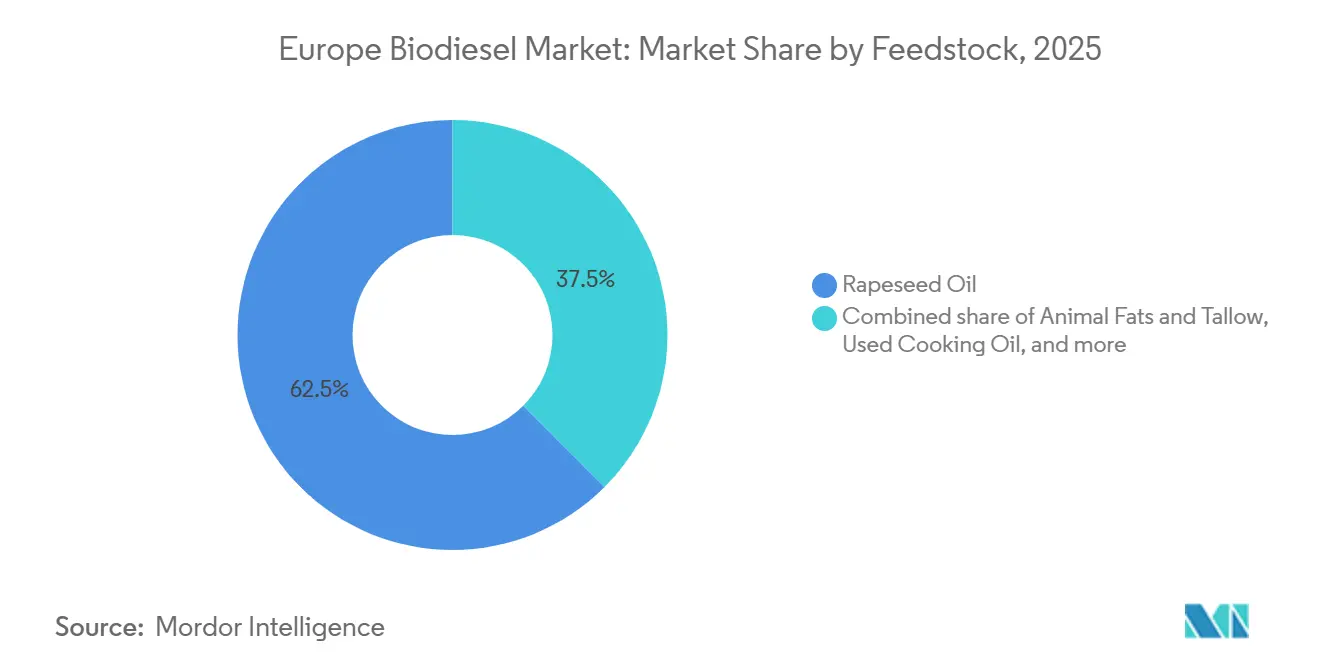

- Par matière première, l'huile de colza représentait 62,5 % de la part du marché européen du biodiesel en 2025, tandis que les graisses animales et le suif devraient afficher la croissance la plus rapide avec un TCAC de 12,5 % jusqu'en 2031.

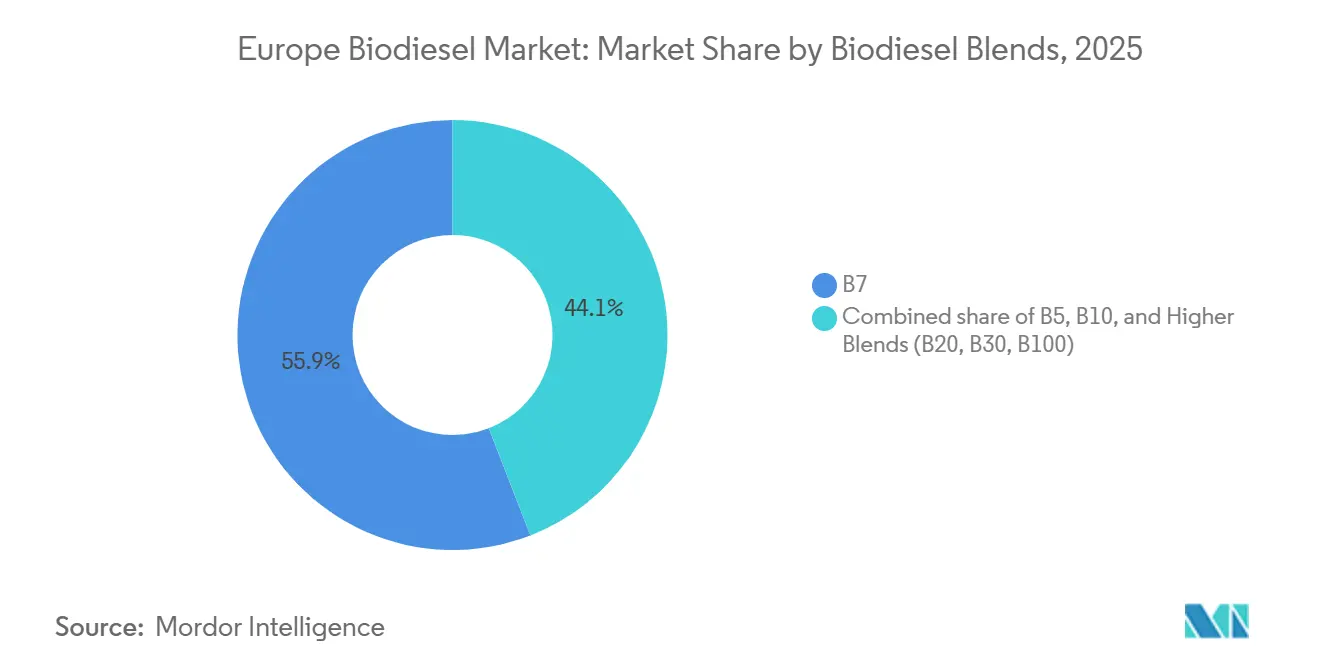

- Par mélange, le B7 représentait 55,9 % de la consommation en 2025, mais les mélanges supérieurs (B20, B30, B100) devraient progresser à un TCAC de 19,5 % jusqu'en 2031.

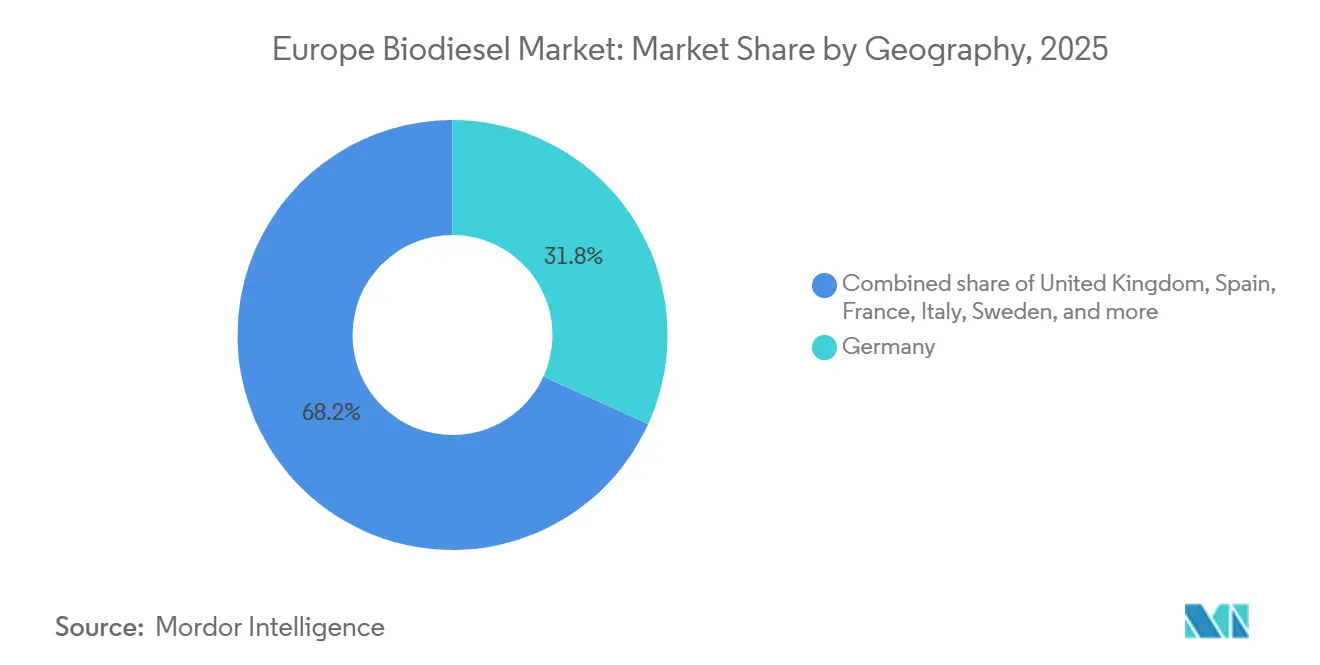

- Par géographie, l'Allemagne était en tête avec une part de 31,8 % en 2025, tandis que le Royaume-Uni devrait croître à un TCAC de 14,1 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du biodiesel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage de coût de l'huile de colza par rapport aux carburants à faible teneur en carbone concurrents | 1.20% | Allemagne, France, Pologne, Europe centrale | Moyen terme (2-4 ans) |

| Double comptabilisation RED III qui stimule la demande d'huiles usagées | 2.10% | À l'échelle de l'UE, plus marqué aux Pays-Bas, en Espagne, au Royaume-Uni | Long terme (≥ 4 ans) |

| Développement record de capacités HVO en Espagne, en France et dans les pays nordiques | 1.80% | Espagne, France, Finlande, Suède, Pays-Bas | Moyen terme (2-4 ans) |

| Demande de soute maritime FuelEU pour les mélanges EMAG/HVO | 0.90% | Pays-Bas, Espagne, Italie, Grèce | Long terme (≥ 4 ans) |

| Arbitrage à l'exportation vers les États-Unis après l'effondrement des prix de 2024 | 0.60% | Allemagne, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Pré-approbation des équipementiers pour les moteurs de camions B30/B100 dans le cadre de la conformité au SEQE-UE routier | 1.40% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avantage de coût de l'huile de colza par rapport aux carburants à faible teneur en carbone concurrents

L'huile de colza s'échangeait à EUR 580-620 par tonne début 2026, soit une décote de EUR 60-100 par rapport à l'huile de soja rendue, offrant aux raffineurs un avantage structurel lors de la production d'EMAG conforme aux spécifications EN 14214. La logistique depuis les exploitations françaises et allemandes vers les installations voisines maintient les coûts de fret bas, et la matière première évite les primes de risque de déforestation liées au biodiesel dérivé du palmier dans le cadre de RED III.[3]Commission européenne, "Initiative FuelEU Maritime," climate.ec.europa.eu Le coussin de coût résultant de EUR 0,08-0,12 par litre par rapport au gazole fossile soutient les mandats de mélange sans subventions supplémentaires. La volatilité météorologique a réduit cette marge en 2024-2025, lorsque la sécheresse et les inondations ont ramené les rendements en dessous de 3,2 tonnes par hectare et ont fait monter les prix du colza au-dessus de EUR 620 par tonne, montrant comment les chocs agronomiques peuvent rapidement éroder un avantage apparemment durable. Les raffineurs se sont alors tournés vers l'huile de soja, mais des scores d'intensité carbone plus élevés dans le cadre de FuelEU ont réduit la rentabilité et ont renforcé la valeur du colza local lorsque les récoltes se normalisent.

Double comptabilisation RED III qui stimule la demande d'huiles usagées

Depuis novembre 2023, les huiles usagées et les graisses animales obtiennent des crédits de conformité doubles par rapport aux objectifs nationaux de transport, doublant ainsi effectivement leur valeur économique. Les prix au comptant de l'UCO ont grimpé de EUR 850 par tonne début 2024 à EUR 1 150 à mi-2025, les raffineurs se disputant une offre limitée.[4]Reuters, "Actualités des matières premières," reuters.com Les investisseurs ont répondu en développant des réseaux de collecte en Espagne, en Italie et en Pologne, régions précédemment mal desservies par des systèmes de collecte structurés. L'incitation a également suscité des importations frauduleuses, entraînant des audits ISCC PLUS obligatoires sur toutes les cargaisons de lipides usagés non européens à partir de janvier 2026. Si la règle accélère la diversification des matières premières, elle resserre l'offre pour le biodiesel routier à mesure que les mandats d'aviation augmentent, obligeant les producteurs à équilibrer la dépendance au colza avec l'économie des crédits de conformité.

Développement record de capacités HVO en Espagne, en France et dans les pays nordiques

La capacité européenne de HVO est passée de 3,2 millions de tonnes par an en 2023 à 5,8 millions de tonnes par an fin 2025, sous l'impulsion de Neste, TotalEnergies, Cepsa et des raffineurs scandinaves. L'indice de cétane plus élevé du HVO, de 75-85 contre 51-55 pour l'EMAG, en fait le carburant de substitution privilégié pour les utilisateurs maritimes et aéronautiques, et son économie de production s'améliore lorsqu'il est co-localisé avec des actifs existants de récupération d'hydrogène et de chaleur. L'intensité capitalistique est en moyenne de EUR 150-200 millions par 100 000 tonnes par an, favorisant les majors intégrés qui reconvertissent des unités pétrolières plutôt que de construire des installations en greenfield. D'ici 2027, les installations HVO devraient absorber 35-40 % du flux de lipides usagés européens, contre 22 % en 2024, détournant les matières premières des producteurs d'EMAG traditionnels. Cette évolution modifie le pouvoir de fixation des prix sur le marché européen du biodiesel, alors que les acteurs indépendants se disputent l'approvisionnement ou se tournent vers des mélanges spéciaux.

Demande de soute maritime FuelEU pour les mélanges EMAG/HVO

FuelEU Maritime a imposé une réduction de 2 % de l'intensité en gaz à effet de serre des carburants fournis aux navires à partir de janvier 2025, portée à 6 % d'ici 2030. Environ 11 000 navires européens de cabotage et rouliers ne disposent pas des capitaux nécessaires pour passer au GNL ou à l'électricité, de sorte que les opérateurs se sont tournés vers les bio-mélanges. Les premiers contrats avec Maersk, CMA CGM et Stena Line ont sécurisé 1,2 million de tonnes de soutes de biodiesel pour livraison d'ici 2026. Les hubs de stockage de Rotterdam, Anvers, Barcelone et Le Pirée ont installé des lignes dédiées aux biocarburants pour éviter la contamination, élargissant la portée logistique. Parce que la comptabilisation puits-à-sillage de FuelEU favorise les intrants dérivés de déchets, la demande d'UCO bénéficie d'un ancrage indépendant au-delà du transport routier, ajoutant une traction durable sur les pools de matières premières limités du marché européen du biodiesel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'approvisionnement en colza due aux déficits de récolte 2024-2026 | -0.80% | France, Allemagne, Pologne, Roumanie | Court terme (≤ 2 ans) |

| Importations frauduleuses d'UCO déclenchant des audits de traçabilité plus stricts | -0.50% | À l'échelle de l'UE, focus en Allemagne, aux Pays-Bas | Moyen terme (2-4 ans) |

| Accélération des fourgonnettes électriques à batterie dans le cadre de l'AFIR | -0.40% | Allemagne, France, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Mandats SAF cannibalisant les pools de lipides usagés à partir de 2027 | -1.10% | À l'échelle de l'UE, aigu en France, aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'approvisionnement en colza due aux déficits de récolte 2024-2026

Les mauvaises récoltes ont ramené la production européenne de colza à 16,8 millions de tonnes en 2024-2025, contre 18,2 millions de tonnes deux ans plus tôt, faisant monter les prix de l'huile au-dessus de EUR 620 par tonne. La pression a contraint les raffineurs à importer de l'huile de soja dont les émissions sur le cycle de vie sont plus élevées, réduisant les marges dans le cadre des règles RED III. Les excédents de Pologne et de Roumanie n'ont compensé qu'une partie du déficit. Cet épisode a souligné la nécessité de diversifier les matières premières et mis en évidence le risque de rendement dans un climat qui se réchauffe. La volatilité météorologique persistante devrait maintenir les coûts du colza à un niveau élevé jusqu'en 2027, freinant la croissance du segment basé sur les cultures du marché européen du biodiesel.

Mandats SAF cannibalisant les pools de lipides usagés à partir de 2027

L'UE impose une part minimale de 2 % de carburant d'aviation durable en 2027, augmentant fortement par la suite, détournant un volume estimé de 15-20 % de lipides usagés du biodiesel routier. Les compagnies aériennes privilégient les esters hydrotraités qui utilisent les mêmes intrants d'UCO et de suif prisés par les raffineurs de biodiesel. La concurrence pour les matières premières devrait élargir les écarts de prix et comprimer les marges des producteurs de carburant routier sans approvisionnement captif. Les raffineurs disposant d'une capacité HVO intégrée pourraient se tourner vers l'aviation, tandis que les petites installations EMAG pourraient faire face à un rationnement des matières premières. Cette redistribution est susceptible de remodeler les chaînes d'approvisionnement plus rapidement que les seules économies de raffinage ne le suggèrent, ajoutant de la volatilité au marché européen du biodiesel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les lipides usagés progressent malgré la domination du colza

Le colza a conservé 62,5 % du volume 2025, soit 13,8 millions de tonnes sur un pool de 22 millions de tonnes, soulignant sa position bien établie sur le marché européen du biodiesel pour les matières premières. Pourtant, les graisses animales et le suif devraient se développer à un TCAC de 12,5 % jusqu'en 2031, dépassant tous les autres intrants. L'UCO occupe aujourd'hui la deuxième place, mais fait l'objet d'un examen de traçabilité après que les douanes ont découvert des importations adultérées en 2024. Les huiles de soja et de palme restent ensemble en dessous de 10 %, car les pénalités d'intensité carbone et les coûts logistiques réduisent leur attrait. L'huile de tournesol a connu une hausse temporaire lors de la pénurie de colza, bien que son indice d'iode élevé limite le mélange hivernal dans le nord de l'Europe. Les lipides avancés tels que les algues restent en dessous de 1 %, confinés à des installations pilotes qui n'ont pas encore atteint l'échelle commerciale.

La valorisation des lipides usagés a doublé depuis 2023 grâce aux crédits RED III, suscitant des investissements dans des flottes de collecte dans le sud et l'est de l'Europe. Cependant, le mandat d'aviation 2027 menace de siphonner 15-20 % de ce pool, resserrant l'offre de carburant routier et augmentant la volatilité. Les producteurs disposant d'un approvisionnement en huiles usagées verticalement intégré bénéficient de marges premium, tandis que les acheteurs sur le marché au comptant font face à un risque de crédit élevé. La lutte entre la stabilité du colza et les incitations aux lipides usagés déterminera la prochaine phase du marché européen du biodiesel, la flexibilité à double matière première émergeant comme un levier concurrentiel clé.

Par mélanges de biodiesel : les concentrations plus élevées s'accélèrent

Le B7 représentait 55,9 % du gazole routier mélangé en 2025, maintenant son rôle de niveau standard dans les mandats nationaux dans une grande partie du marché européen du biodiesel pour les mélanges. Les mélanges supérieurs (B20, B30, B100) devraient progresser à un TCAC de 19,5 %, portés par les garanties des équipementiers et les coûts imminents du SEQE-UE routier. L'Allemagne, la France et la région du Benelux soutiennent déjà les pompes de détail B10, et des entreprises logistiques telles que DHL et DB Schenker ont conclu des contrats B30 pour se couvrir contre l'exposition carbone.

Les approbations des équipementiers délivrées en 2024-2025 ont éliminé les craintes liées à la garantie, permettant aux flottes d'adopter le B30 et, pour les dépôts captifs, le B100 qui contourne les contraintes d'écoulement à froid. FuelEU Maritime ajoute un autre débouché, les opérateurs de rouliers choisissant des mélanges B20-B30 pour satisfaire la conformité 2025 avec un investissement minimal. D'ici 2028, les mélanges supérieurs pourraient capter 20 % de la demande de gazole pour poids lourds, créant un segment premium moins sensible aux fluctuations des prix à la pompe. Cette bifurcation divise le marché européen du biodiesel en un segment B7 de commodité et un canal de mélanges élevés à valeur ajoutée, chacun avec des dynamiques distinctes de matières premières et de prix.

Analyse géographique

L'Allemagne a capté 31,8 % du marché européen du biodiesel en 2025, soutenue par 2,2 millions de tonnes de capacité annuelle et des règles de mélange de longue date. La croissance ralentit toutefois, car le plafond basé sur les cultures approche de son plafond de 7 % et les fourgonnettes électriques à batterie érodent la demande de B10 dans les villes. La France et l'Espagne progressent grâce à de nouveaux sites HVO à La Mède et à Huelva qui servent à la fois les mandats nationaux et les canaux d'exportation. L'Italie s'appuie sur les hubs de co-traitement d'Eni à Venise et à Gela, qui fournissent du gazole multi-matières premières à un coût inférieur à celui des installations EMAG indépendantes.

Le Royaume-Uni est le marché à la croissance la plus rapide, se dirigeant vers un TCAC de 14,1 % jusqu'en 2031, car le resserrement des règles de l'Obligation de carburant de transport renouvelable stimule la demande de biodiesel à base de déchets et encourage les investissements dans des terminaux d'importation d'UCO à Immingham et à Southampton. Les Pays-Bas, bien que plus petits, jouent le rôle de hub commercial de l'Europe, Rotterdam stockant des volumes qui transitent vers l'Allemagne, la Belgique et le Royaume-Uni. L'excédent de colza de la Pologne soutient de nouveaux projets de trituration, tandis que la Suède et la Finlande exploitent les résidus forestiers pour produire du biodiesel à base d'huile de tall qui est éligible à la double comptabilisation RED III.

Les ambitions politiques divergentes remodèlent la carte. La part de l'Allemagne pourrait plafonner à mesure que l'électrification des véhicules légers progresse, tandis que le Royaume-Uni et la péninsule Ibérique pourraient ensemble rivaliser avec l'Allemagne d'ici 2030. La Scandinavie, tirant parti de l'huile de tall et des matières premières avancées, fournit des mélanges premium aux utilisateurs maritimes et aéronautiques. L'Europe centrale et orientale croît en tandem avec les rendements du colza et le commerce transfrontalier. Ensemble, ces évolutions indiquent une diffusion progressive des volumes depuis le cœur historique allemand vers un marché européen du biodiesel plus équilibré.

Paysage concurrentiel

Les cinq premiers fournisseurs, Neste, TotalEnergies, Eni, Repsol et Cepsa, contrôlaient environ 40 % de la production en 2025, les 60 % restants étant répartis entre des producteurs régionaux et des maisons de négoce. Les majors pétroliers intégrés bénéficient d'avantages de coûts en reconvertissant des hydrocraqueurs existants pour co-traiter des matières premières biologiques, réduisant l'intensité capitalistique à EUR 140 par tonne de capacité annuelle, soit environ 30 % en dessous des constructions indépendantes. Les expansions de 1,4 million de tonnes de Neste à Rotterdam et à Porvoo illustrent ce modèle, partageant l'hydrogène et les utilités avec les unités fossiles adjacentes pour une montée en puissance rapide.

Les entreprises spécialisées telles que Verbio, Greenergy et Argent Energy défendent leur part en signant des contrats UCO à long terme et en adoptant les systèmes ISCC PLUS ou REDcert pour passer les audits anti-fraude plus stricts introduits en 2026. Les acteurs de taille intermédiaire sans intégration des matières premières font face à des marges en réduction à mesure que les prix des lipides usagés augmentent et que l'approvisionnement en colza se resserre. Les opportunités de marché non exploitées se concentrent sur le prétraitement à haute teneur en acides gras libres, la traçabilité par blockchain et les unités HVO modulaires sous licence de maisons technologiques comme Honeywell UOP.

Les dépôts de brevets en transestérification enzymatique et en méthanol supercritique ont augmenté de 18 % en 2024-2025, témoignant d'une course à l'amélioration du rendement et à l'élargissement des options de matières premières. Les jumeaux numériques et l'optimisation pilotée par l'IA aident les raffineurs à ajuster les processus à la qualité variable de l'UCO, émergeant comme des facteurs de différenciation sur un marché où la volatilité des matières premières est le principal risque. La consolidation devrait se poursuivre à mesure que les majors rachètent des actifs en difficulté ou signent des contrats d'enlèvement, resserrant davantage le champ concurrentiel sur le marché européen du biodiesel.

Leaders du secteur européen du biodiesel

Neste Oyj

TotalEnergies SE

Eni S.p.A.

Greenergy International Ltd.

Verbio AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : TotalEnergies a accepté de fournir à Maersk 300 000 tonnes d'EMAG et de HVO par an dans le cadre d'un contrat de 10 ans lié aux indices Brent et UCO.

- Mars 2025 : Eni et Saipem ont formé une coentreprise pour construire une installation de biodiesel avancé de 200 000 tonnes à Gela, utilisant des lipides d'algues et des huiles usagées.

- Mars 2024 : Neste a annoncé un programme de EUR 120 millions pour ajouter 400 000 tonnes par an de gazole renouvelable sur son site de Singapour, une partie de la production étant réservée au marché des soutes européen.

- Février 2024 : Cepsa a mis en service une unité HVO de 500 000 tonnes à Huelva qui s'approvisionne en UCO et en suif en provenance de la péninsule Ibérique et d'Afrique du Nord.

Périmètre du rapport sur le marché européen du biodiesel

Le biodiesel est un carburant renouvelable dérivé de sources de biomasse, telles que les huiles végétales, les graisses animales ou les huiles de cuisson recyclées. Il est produit par transestérification, qui consiste à faire réagir chimiquement la matière première de biomasse avec un alcool (généralement du méthanol ou de l'éthanol) en présence d'un catalyseur, tel que l'hydroxyde de sodium ou l'hydroxyde de potassium.

Le marché européen du biodiesel est segmenté par matière première, mélanges de biodiesel et géographie. Par matière première, le marché est segmenté en céréales grossières, cultures sucrières, huile végétale et autres ; par mélanges de biodiesel, le marché est segmenté en B5, B20, B100 et mélanges supérieurs. Par géographie, le marché est segmenté en Allemagne, France, Espagne, Royaume-Uni, Italie, Pays-Bas, Pologne, Suède, Finlande et reste de l'Europe. Le rapport couvre également la taille du marché et les prévisions pour le marché européen du biodiesel dans les principales régions.

| Huile de colza |

| Huile de cuisson usagée (UCO) |

| Huile de soja |

| Huile de palme |

| Huile de tournesol |

| Graisses animales et suif |

| Algues et autres matières premières avancées |

| B5 |

| B7 |

| B10 |

| Mélanges supérieurs (B20, B30, B100) |

| Allemagne |

| France |

| Espagne |

| Royaume-Uni |

| Italie |

| Pays-Bas |

| Pologne |

| Suède |

| Finlande |

| Reste de l'Europe |

| Par matière première | Huile de colza |

| Huile de cuisson usagée (UCO) | |

| Huile de soja | |

| Huile de palme | |

| Huile de tournesol | |

| Graisses animales et suif | |

| Algues et autres matières premières avancées | |

| Par mélanges de biodiesel | B5 |

| B7 | |

| B10 | |

| Mélanges supérieurs (B20, B30, B100) | |

| Par géographie | Allemagne |

| France | |

| Espagne | |

| Royaume-Uni | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Suède | |

| Finlande | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen du biodiesel en 2026 ?

Le marché est évalué à 24,29 milliards USD en 2026, suivant la trajectoire de croissance de 8,88 % vers 37,17 milliards USD d'ici 2031.

Quelle matière première domine les volumes de production ?

L'huile de colza fournit 62,5 % de la production 2025, bénéficiant de l'approvisionnement local en cultures et des actifs de trituration établis.

Quel niveau de mélange se développe le plus rapidement ?

Les mélanges supérieurs tels que le B20, le B30 et le B100 progressent à un TCAC de 19,5 % grâce aux nouvelles certifications de moteurs des équipementiers.

Pourquoi le Royaume-Uni est-il le marché national à la croissance la plus rapide ?

Le resserrement post-Brexit de l'Obligation de carburant de transport renouvelable et les nouveaux terminaux d'importation d'huiles usagées entraînent un TCAC de 14,1 %.

Comment les majors pétroliers intégrés gagnent-ils un avantage de coût ?

Ils reconvertissent des hydrocraqueurs existants pour co-traiter des matières premières biologiques, partageant l'hydrogène et les utilités pour réduire l'intensité capitalistique d'environ 30 %.

Quel sera l'impact des mandats SAF après 2027 ?

Les règles sur les carburants d'aviation durables détourneront jusqu'à 20 % des matières premières lipidiques usagées, resserrant l'approvisionnement pour les raffineurs de biodiesel routier.

Dernière mise à jour de la page le: