Taille et part du marché des parcs d'attractions en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.09 Milliards de dollars |

| Taille du Marché (2026) | 28.33 Milliards de dollars |

| Taille du Marché (2031) | 35.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

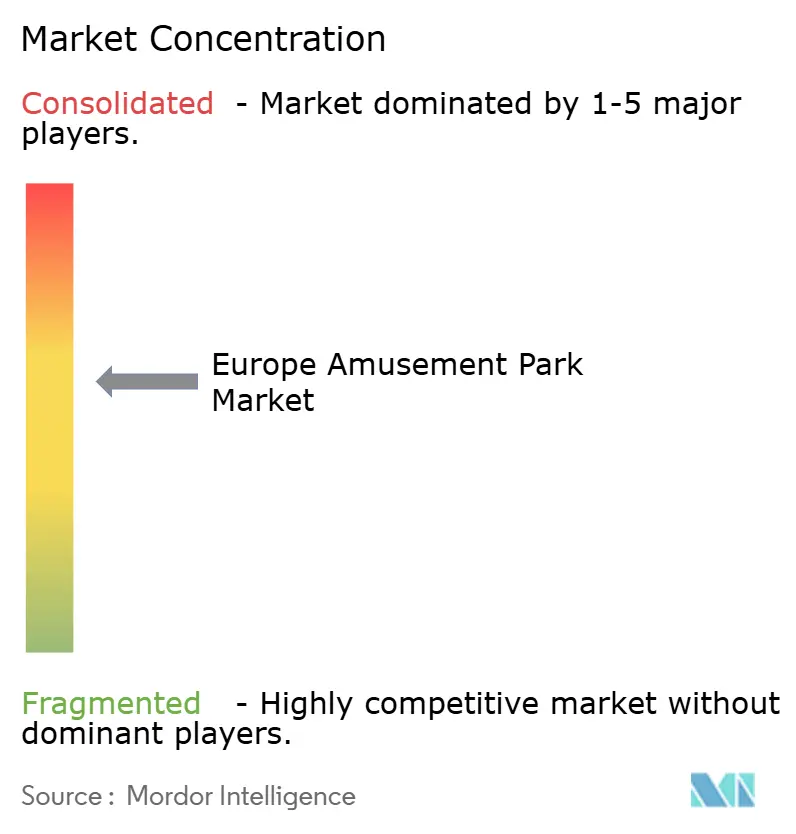

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des parcs d'attractions en Europe par Mordor Intelligence

La taille du marché des parcs d'attractions en Europe devrait croître de 27,09 milliards USD en 2025 à 28,33 milliards USD en 2026, et est prévu d'atteindre 35,47 milliards USD d'ici 2031, à un CAGR de 4,58 % sur la période 2026-2031. La dynamique de reprise reflète l'augmentation des budgets de loisirs des ménages, le retour régulier des touristes long-courriers et l'adoption rapide par les exploitants de parcs d'une thématisation immersive basée sur des propriétés intellectuelles (IP) qui justifie des tarifs premium [1]Themed Entertainment Association & AECOM, "Theme Index 2023," aecom.com. . La billetterie électronique, la gestion des files d'attente basée sur l'IA et les contenus interactifs compatibles 5G augmentent davantage les dépenses par habitant tout en réduisant les goulots d'étranglement liés aux flux de visiteurs, permettant au marché des parcs d'attractions en Europe de croître sans ajouts de capacité proportionnels. Les manèges mécaniques dominent encore les campagnes marketing, mais les exploitants développent les attractions aquatiques, les hôtels thématiques et les micro-parcs d'intérieur de type « commerce-divertissement » pour atténuer les risques liés à la météo et à la saisonnalité. L'intensité concurrentielle est modérée : les cinq premiers groupes contrôlent environ 60 % du chiffre d'affaires, mais l'expansion d'Universal au Royaume-Uni et de Disney en France devrait accroître les exigences en capital et favoriser les acteurs disposant d'une grande échelle. Les coûts réglementaires liés à la réduction des émissions de carbone et les primes d'assurance restent des freins, mais le marché des parcs d'attractions en Europe continue de bénéficier du tourisme expérientiel, des systèmes de tarification dynamique et des stratégies de destination multi-jours qui diversifient les revenus.

Principaux enseignements du rapport

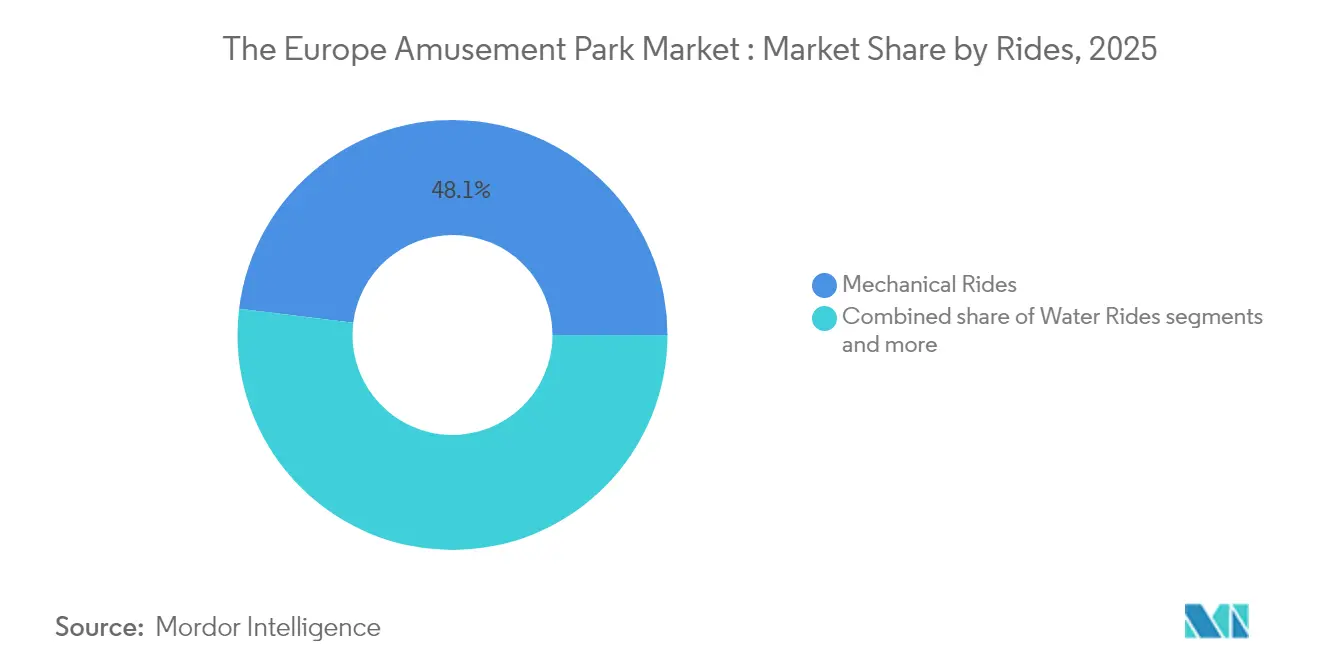

- Par type de manège, les attractions mécaniques ont dominé avec 48,05 % de la part du marché des parcs d'attractions en Europe en 2025 ; les attractions aquatiques devraient progresser à un CAGR de 7,12 % jusqu'en 2031.

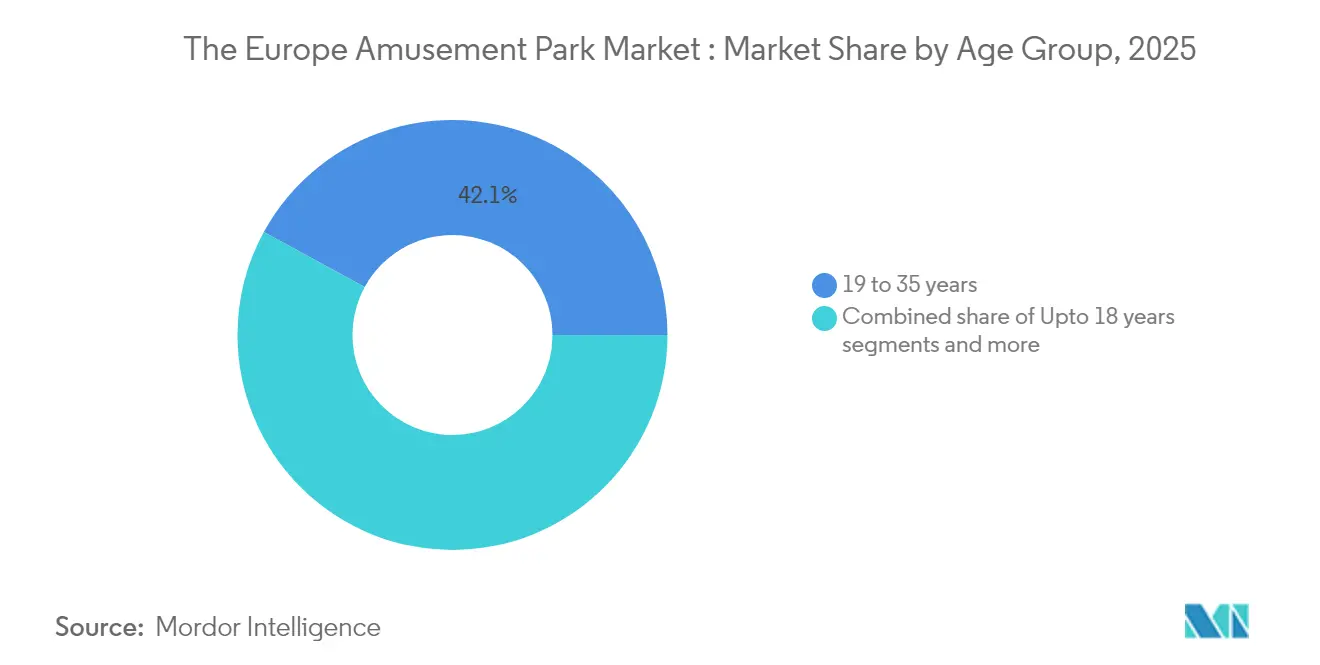

- Par tranche d'âge, les visiteurs âgés de 19 à 35 ans représentaient 42,05 % de la taille du marché des parcs d'attractions en Europe en 2025, et le segment des moins de 18 ans devrait croître à un CAGR de 6,74 % jusqu'en 2031.

- Par source de revenus, les billets ont capté 54,85 % de la part du marché des parcs d'attractions en Europe en 2025, et les hôtels et complexes hôteliers devraient afficher un CAGR de 9,98 % sur la même période.

- Par pays, l'Allemagne représentait 17,29 % de la part du marché des parcs d'attractions en Europe ; l'Espagne devrait se développer à un CAGR de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des parcs d'attractions en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du tourisme expérientiel | +1.2% | Cœur de l'Europe occidentale, débordement méditerranéen | Moyen terme (2 à 4 ans) |

| Intégration croissante des attractions basées sur des propriétés intellectuelles | +0.9% | Royaume-Uni, France, Allemagne | Long terme (≥ 4 ans) |

| Avancées technologiques en matière de sécurité des manèges | +0.6% | À l'échelle de l'UE, leadership nordique | Court terme (≤ 2 ans) |

| Adoption croissante des systèmes de tarification dynamique | +0.8% | Europe occidentale, Europe orientale sélective | Moyen terme (2 à 4 ans) |

| Essor des formats hybrides de parcs de type commerce-divertissement | +0.4% | Centres urbains, lieux intégrés aux centres commerciaux | Long terme (≥ 4 ans) |

| Déploiement d'expériences activées par la 5G et l'informatique en périphérie | +0.3% | Pays nordiques et DACH, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du tourisme expérientiel

Un net pivot des consommateurs vers les dépenses axées sur l'expérience plutôt que sur la possession a stimulé la fréquentation, les visiteurs acceptant de payer des prix plus élevés pour des expériences narratives immersives et des attractions propices au partage sur les réseaux sociaux. Les exploitants signalent une augmentation des dépenses par habitant plus rapide que la croissance de la fréquentation, les offres améliorées de restauration, de merchandising et de forfaits premium coupe-file gagnant en popularité. La portée des réseaux sociaux amplifie le bouche-à-oreille, en particulier chez les visiteurs âgés de 19 à 35 ans qui génèrent du contenu viral qui commercialise les parcs à moindre coût. Les expansions portées par des propriétés intellectuelles, comme le complexe Universal prévu à Bedford, illustrent la manière dont le marché des parcs d'attractions en Europe mise sur l'attrait expérientiel plutôt que sur le seul nombre de manèges pour attirer les voyageurs. La tendance s'étend aux catégories d'âge plus avancées, les baby-boomers recherchant une qualité de service et une accessibilité qui rendent les séjours multigénérationnels attrayants. La différenciation par l'expérience est désormais centrale pour le pouvoir de fixation des prix, protégeant les exploitants de la hausse des coûts de production. Ce moteur devrait soutenir la croissance à moyen terme en renforçant l'attrait des destinations et en augmentant la durée moyenne de séjour.

Intégration croissante des attractions basées sur des propriétés intellectuelles

L'exploitation sous licence de franchises à succès est passée du statut d'ornement à celui de stratégie centrale : l'acquisition par Merlin Entertainments en 2024 des droits mondiaux sur Minecraft illustre comment les propriétés intellectuelles permettent de fidéliser les jeunes publics et de stimuler les ventes de merchandising. Les partenariats de Parques Reunidos avec Paramount témoignent d'une économie similaire : les univers de marque génèrent des prix de billets plus élevés, des durées de séjour plus longues et des efficacités marketing multicanal. Les contrats pluriannuels créent également des cycles de renouvellement du contenu qui maintiennent les visites répétées sans remplacement total des manèges. Alors que les détenteurs de propriétés intellectuelles exigent des redevances premium, seuls les groupes bien capitalisés peuvent rivaliser, renforçant une concentration modérée au sein du marché des parcs d'attractions en Europe. La rentabilité à long terme inclut une réduction des dépenses promotionnelles, l'équité de marque étant intégrée d'emblée. La thématisation par propriétés intellectuelles ouvre également des collaborations avec les studios de cinéma pour des événements saisonniers et des liens avec des plateformes de streaming qui prolongent l'engagement des visiteurs au-delà des portes du parc. Sur la période de prévision, l'intégration des propriétés intellectuelles continuera de creuser l'écart de performance entre les parcs de premier rang et les parcs régionaux indépendants.

Adoption croissante des systèmes de tarification dynamique et de gestion des revenus

Les outils de tarification algorithmique sont devenus une infrastructure critique pour les opérations, comme en témoigne Europa-Park, qui combine données météorologiques, taux d'occupation des hôtels et données historiques de réservation pour calibrer les prix des billets à l'heure [2]Association internationale des parcs d'attractions et des loisirs, "Tirer parti de l'intelligence artificielle pour les attractions," iaapa.org. . La gestion du rendement améliore l'utilisation en semaine tout en limitant la fréquentation lors des jours fériés, améliorant à la fois les revenus et la satisfaction des visiteurs. Les parcs obtiennent une visibilité sur les élasticités de la demande qui orientent les dépenses marketing et la composition des offres groupées. Une adoption soutenue devrait augmenter le CAGR du marché des parcs d'attractions en Europe de 0,8 point de pourcentage, principalement grâce à des valeurs de transaction moyennes plus élevées. Ces systèmes soutiennent également des offres personnalisées qui renforcent l'engagement dans les programmes de fidélité et stimulent les visites supplémentaires. Les gestionnaires des revenus intègrent de plus en plus les flux annexes tels que le stationnement, la restauration et les expériences de réalité virtuelle dans une seule plateforme de gestion du rendement.

Déploiement d'expériences immersives activées par la 5G et l'informatique en périphérie

Un financement de l'UE d'une valeur de 142 millions EUR (152,65 millions USD) accélère l'infrastructure 5G et d'informatique en périphérie, permettant des jeux de réalité augmentée en temps réel et des contenus de manèges personnalisés [3]Agence exécutive pour la santé et le numérique, "5G et informatique en périphérie pour les communautés intelligentes," hadea.ec.europa.eu. . Les premiers adoptants peuvent monétiser des superpositions de réalité augmentée premium, des micro-transactions intégrées aux applications et des expériences narratives géolocalisées qui s'adaptent aux profils des visiteurs. Les réseaux à faible latence permettent des expériences de groupe synchronisées, améliorant les scores de satisfaction et l'exposition sur les réseaux sociaux. Les coûts d'investissement diminuent à mesure que les opérateurs télécoms co-financent les déploiements en échange de trafic de données et de droits de co-branding. La technologie soutient également des analyses avancées de gestion des flux de visiteurs qui optimisent les effectifs et le placement des points de restauration. Bien que le déploiement des réseaux soit inégal, les parcs nordiques et DACH sont bien positionnés pour établir des attentes de consommation qui se diffuseront à l'ensemble du marché des parcs d'attractions en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé et cycles de retour sur investissement longs | -1.8% | À l'échelle de l'UE, particulièrement aigu en Europe orientale | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance responsabilité civile | -0.7% | Secteur du divertissement en Europe occidentale | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations relatives à l'impact environnemental | -0.9% | Régions soumises au respect du Pacte vert européen | Long terme (≥ 4 ans) |

| Vieillissement démographique en Europe occidentale | -0.5% | Europe occidentale, concentration nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et cycles de retour sur investissement longs

Les nouveaux parcs d'entrée requièrent entre 100 et 200 millions EUR (107,5 à 215 millions USD) et peuvent nécessiter 7 à 10 ans pour récupérer les fonds investis, ce qui décourage les entrants et ralentit l'expansion en Europe centrale et orientale où les coûts de financement sont plus élevés. Même des marques emblématiques comme Euro Disneyland ont initialement eu du mal à respecter leurs engagements obligataires, illustrant le risque en capital structurel. Les grands parcs doivent financer les infrastructures, les réseaux d'utilités publiques et les connexions routières qui allongent les horizons de remboursement. Les incitations gouvernementales atténuent le risque mais ajoutent une complexité politique. Les groupes existants bénéficiant de revenus diversifiés issus de l'hébergement et des licences de propriétés intellectuelles jouissent d'un coût du capital plus faible, creusant l'écart avec les indépendants locaux. Cette barrière renforce la concentration modérée qui caractérise déjà le marché des parcs d'attractions en Europe. À long terme, seuls les projets soutenus par des opérateurs multinationaux ou des partenariats public-privé sont susceptibles de voir le jour.

Hausse des primes d'assurance responsabilité civile

Le marché de l'assurance post-pandémique reste tendu : les taux des primes pour le secteur du divertissement ont augmenté de 7,5 à 10 % au début de 2025, et la couverture parapluie pour les manèges à haute intensité est assortie de franchises élevées. Les lignes de sinistres se sont stabilisées, mais les polices de loisirs spécialisées sont à la traîne, augmentant les coûts d'exploitation jusqu'à 5 % du chiffre d'affaires, la part responsabilité civile en constituant la majeure partie. Les assureurs exigent des données de sécurité granulaires, ce qui incite à l'adoption de la maintenance prédictive mais augmente également les charges de conformité. Les parcs de plus petite taille, dépourvus de journaux d'incidents solides, paient des majorations disproportionnées ou se voient imposer des limites de couverture réduites. La pression financière à moyen terme pourrait accélérer les fusions-acquisitions, les indépendants cherchant des économies d'échelle dans les achats d'assurance. Les exploitants compensent la pression sur les coûts par une tarification dynamique, mais la compression des marges reste un frein à la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de manège : les attractions aquatiques gagnent en dynamisme

Les attractions aquatiques affichent un CAGR prévu de 7,12 %, bien supérieur à la moyenne du secteur des parcs d'attractions en Europe, en tirant parti d'installations à contrôle climatique qui prolongent les fenêtres saisonnières et exploitent la demande du tourisme de bien-être. Les manèges mécaniques représentaient encore 48,05 % de la part du marché des parcs d'attractions en Europe en 2025, ancrant l'identité des parcs avec leurs montagnes russes et tours de chute emblématiques. Pourtant, des complexes aquatiques intérieurs tels que Therme Erding démontrent comment les hybrides spa-divertissement peuvent augmenter la durée de séjour et les dépenses journalières, générant des revenus supérieurs par mètre carré. Les concepteurs de manèges mécaniques intègrent désormais des éléments interactifs et des thématiques de propriétés intellectuelles pour maintenir leur pertinence face à la concurrence des attractions aquatiques. Les attractions spécialisées, notamment les expériences basées sur la réalité virtuelle, occupent des positionnements de niche mais font face à des coûts fréquents de renouvellement de contenu. L'expansion du segment aquatique diversifie les profils des visiteurs, attirant des familles multigénérationnelles et des adeptes du tourisme de bien-être qui, historiquement, contournaient les parcs axés sur les sensations fortes. Les exploitants qui associent leurs attractions mécaniques emblématiques à des offres aquatiques intérieures sont bien positionnés pour capter un plus large éventail de visiteurs et lisser la saisonnalité des revenus.

Les enquêtes auprès des visiteurs révèlent que les attractions aquatiques affichent également des taux de visite répétée plus élevés, favorisés par des restrictions de taille moins contraignantes qui incluent les jeunes enfants et les adultes plus âgés. Les promoteurs intègrent des lagons de surf et des bassins thermaux dans les hôtels des complexes, proposant des soins spa et des billets nocturnes en vente croisée. Cette offre groupée fait passer la durée moyenne de séjour à plus de deux nuits, augmentant encore la taille du marché des parcs d'attractions en Europe pour les complexes dotés d'attractions aquatiques. Les manèges mécaniques conserveront leur place centrale dans les campagnes marketing, mais leur part absolue devrait s'éroder marginalement à mesure que le capital se réoriente vers des installations hybrides polyvalentes. Les investisseurs évaluent désormais les projets sur leur résilience aux aléas météorologiques et leur portée démographique, des indicateurs sur lesquels les parcs aquatiques excellent. L'orientation stratégique se déplace donc vers des zones expérientielles combinant toboggans, bassins à vagues et espaces de détente, associés à des micro-districts de restauration et de commerce.

Par tranche d'âge : les visites des moins de 18 ans s'accélèrent

Les visiteurs âgés de 19 à 35 ans ont capté 42,05 % des dépenses de 2025, consolidant leur statut de groupe central du marché des parcs d'attractions en Europe. Cependant, la cohorte des moins de 18 ans est sur la voie d'un CAGR de 6,74 % jusqu'en 2031, portée par la préférence des parents pour les cadeaux expérientiels et la demande croissante des sorties scolaires. Les parents millennials, désormais dans la mi-trentaine, allouent leurs budgets de loisirs aux voyages en famille qui renforcent les liens entre générations et génèrent du contenu pour les réseaux sociaux. Les parcs conçus avec des zones d'éducation-divertissement et des propriétés intellectuelles adaptées à l'âge, de Peppa Pig à Minecraft, surpassent les attractions à vocation générale. Les exploitants proposent également des forfaits de billets flexibles qui permettent aux accompagnateurs de combiner des espaces de jeux pour tout-petits avec un accès aux manèges à sensations pour les frères et sœurs plus âgés, créant des propositions de valeur familiales complètes.

La démographie présente à la fois des opportunités et des limites : le taux de fécondité en Europe est tombé à 1,38 naissance par femme en 2023, mais la parentalité plus tardive signifie que les ménages disposent de fonds discrétionnaires plus élevés une fois que les enfants atteignent l'âge de fréquenter les parcs. Les parcs répondent en intégrant des allées adaptées aux poussettes, des expériences sensorielles adaptées et des équipements de garde d'enfants améliorés, permettant des séjours plus longs. La conception multigénérationnelle séduit également les grands-parents qui se joignent aux sorties familiales, compensant subtilement le frein lié au vieillissement de la population. L'engagement numérique axé sur la jeunesse via les propriétés intellectuelles de jeux vidéo et les chasses au trésor en réalité augmentée renforce une fidélité qui peut durer des décennies. Bien que les segments des 36-65 ans génèrent des volumes stables, la base de visiteurs des moins de 18 ans, en croissance la plus rapide, ancre les courbes de demande futures et oriente les pipelines d'investissement dans les manèges vers des sensations douces et des jeux interactifs.

Par source de revenus : l'hébergement améliore les marges

Les billets ont contribué à hauteur de 54,85 % des revenus de 2025, soulignant leur primauté historique, mais les hôtels et complexes hôteliers affichent un CAGR prévu de 9,98 %, le plus élevé de toutes les sources. Les visiteurs multi-jours dépensent généralement 3 à 4 fois plus que les visiteurs à la journée, faisant de l'expansion de l'hébergement un levier de profit clé. Le campus à six hôtels d'Europa-Park et le modèle de complexe intégré de PortAventura illustrent comment les chambres sur place peuvent doubler les dépenses moyennes des visiteurs tout en captant les ventes de restauration, boissons et merchandising dans le parc. Les offres groupées dynamiques associent billets, repas et événements thématiques, améliorant le rendement et lissant le taux d'occupation en semaine.

Les programmes de restauration évoluent vers des spectacles culinaires immersifs alignés sur les propriétés intellectuelles du parc, justifiant des tarifs premium. Les revenus du merchandising font face à la concurrence du commerce en ligne, mais les produits exclusifs au parc et les technologies de personnalisation prolongent les dépenses. Les hôtels offrent également une protection contre les perturbations météorologiques : les visiteurs disposant de forfaits prépayés sont moins susceptibles d'annuler. Les exploitants canalisent les bénéfices vers de nouvelles attractions, renforçant la boucle de croissance du marché des parcs d'attractions en Europe. Sur l'horizon de prévision, le développement des complexes hôteliers restera la priorité stratégique des groupes cherchant à diversifier les revenus au-delà des recettes d'entrée et à augmenter leur part de portefeuille.

Analyse géographique

L'Allemagne a conservé 17,29 % des revenus de 2025, soutenue par sa position géographique centrale, un tourisme intérieur robuste et des parcs phares tels qu'Europa-Park qui attirent des visiteurs transfrontaliers. La stabilité réglementaire et les infrastructures de transport du pays renforcent davantage ce leadership. L'Espagne, cependant, est le champion de la croissance, projetée à un CAGR de 6,98 % jusqu'en 2031, le climat méditerranéen et des investissements agressifs dans les complexes hôteliers la transformant en une destination toute l'année. Le complexe à trois parcs de PortAventura et la prochaine expansion aquatique intérieure illustrent la démarche de l'Espagne vers des séjours multi-jours séduisant les Européens du Nord en quête de soleil hivernal.

La France et le Royaume-Uni représentent des marchés matures. La France bénéficie du programme de rénovation de 2 milliards EUR (2,15 milliards USD) de Disney qui ajoute les univers La Reine des Neiges et Le Roi Lion, renforçant le statut de Paris comme la ville touristique la plus visitée d'Europe. Le Royaume-Uni attend le complexe Universal à Bedford, qui pourrait recalibrer les flux du tourisme intérieur une fois opérationnel. L'Italie maintient des performances constantes grâce à Gardaland et aux indépendants régionaux, tandis que les régions BENELUX et nordiques excellent en termes de dépenses par habitant grâce aux revenus élevés des ménages et à l'acceptation des tarifs premium. L'Europe centrale et orientale reste sous-exploitée ; cependant, la hausse du revenu disponible et les fonds de l'UE pour les infrastructures laissent entrevoir un potentiel à long terme si les obstacles au financement s'allègent.

Paysage concurrentiel

Le marché présente une concentration modérée, Merlin Entertainments occupant la position de leader, suivi de Parques Reunidos. Parmi les autres acteurs clés figurent Compagnie des Alpes, ainsi que les divisions Disney et Universal qui exploitent chacune des complexes mono-marque. Les tendances à la consolidation favorisent les entreprises ayant accès à des propriétés intellectuelles, à l'analyse de données et à des portefeuilles d'hébergement diversifiés, car la hausse des attentes des visiteurs en matière d'expériences fluides et omnicanales accroît les exigences en dépenses d'investissement. Des investissements récents, tels que le complexe prévu d'Universal à Bedford et le réinvestissement de Disney à Paris, témoignent d'une concurrence croissante pour la part de portefeuille du touriste international. Parallèlement, Compagnie des Alpes a renforcé sa position en Allemagne avec l'acquisition de Belantis, tandis que Parques Reunidos réoriente ses capitaux vers des attractions riches en propriétés intellectuelles.

La licence de la marque Minecraft par Merlin met en évidence une stratégie plus large visant à attirer des publics jeunes et natifs du numérique à travers des franchises de jeux vidéo mondialement reconnues. La technologie est devenue un différenciateur clé pour les leaders du marché, avec des outils tels que la gestion des files d'attente pilotée par l'IA, les écosystèmes sans espèces et les expériences de réalité augmentée qui améliorent la satisfaction des visiteurs et permettent des ventes additionnelles personnalisées. Par ailleurs, la hausse des coûts d'assurance souligne la valeur de l'échelle, les grands exploitants bénéficiant de meilleures polices de groupe et de primes plus favorables. En revanche, les start-ups se taillent des niches avec des micro-parcs urbains comme les centres d'aventure intérieurs d'UNO Parks, qui nécessitent moins de capital et permettent une rotation rapide du contenu. Ces développements suggèrent une gamme diversifiée de stratégies de croissance au sein du paysage concurrentiel.

Malgré ces évolutions, les barrières à la concurrence restent modérées, permettant aux indépendants régionaux de maintenir une forte audience locale grâce à des thématiques culturellement pertinentes et des liens communautaires profonds. Cependant, de 2025 à 2030, les fusions et acquisitions devraient s'accélérer, les acteurs fragmentés cherchant des partenariats stratégiques. Ces collaborations viseront probablement à financer les mises à niveau technologiques et à atténuer les coûts croissants liés à la conformité réglementaire. À mesure que le marché évolue, l'accès aux propriétés intellectuelles, les capacités technologiques et l'échelle opérationnelle détermineront de plus en plus l'avantage concurrentiel. Dans l'ensemble, le secteur est prêt pour une transformation dynamique portée à la fois par l'innovation et la consolidation.

Leaders du secteur des parcs d'attractions en Europe

Merlin Entertainments

Parques Reunidos

Compagnie des Alpes

Europa-Park GmbH & Co Mack KG

Looping Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Universal Destinations & Experiences a confirmé un complexe hôtelier de plusieurs milliards de livres sterling près de Bedford, au Royaume-Uni, dont l'ouverture est prévue en 2031.

- Avril 2025 : Compagnie des Alpes a acquis le parc à thème allemand Belantis pour 22 millions EUR (23,65 millions USD), renforçant sa présence dans la zone DACH.

- Avril 2025 : Imagi Park a inauguré un complexe intérieur de 13 400 m² à Val d'Europe, projetant 800 000 visiteurs annuels.

- Avril 2025 : Walibi Holland a lancé YOY, les plus hauts dueling single-rail coasters d'Europe, renforçant ses références en matière de manèges à sensations.

Périmètre du rapport sur le marché des parcs d'attractions en Europe

Un parc d'attractions est un lieu qui propose de nombreux jeux et manèges (tels que des montagnes russes et des carrousels) à des fins de divertissement. Ce rapport vise à fournir une analyse détaillée du marché européen des parcs d'attractions. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits et d'applications. Il analyse également les principaux acteurs et le paysage concurrentiel.

Le marché européen des parcs d'attractions est segmenté par type de manège, tranche d'âge, source de revenus et pays. Par type de manège, le marché est sous-segmenté par manèges mécaniques, attractions aquatiques et autres manèges. Par tranche d'âge, le marché est sous-segmenté par jusqu'à 18 ans, 19 à 35 ans, 36 à 50 ans, 51 à 65 ans et plus de 65 ans. Par source de revenus, le marché est sous-segmenté par billets, alimentation et boissons, merchandising, hôtels/complexes hôteliers et autres ; par pays, le marché est sous-segmenté par Royaume-Uni, Allemagne, France et reste de l'Europe. Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Manèges mécaniques |

| Attractions aquatiques |

| Autres manèges |

| Jusqu'à 18 ans |

| 19 à 35 ans |

| 36 à 50 ans |

| 51 à 65 ans |

| Plus de 65 ans |

| Billets |

| Alimentation et boissons |

| Merchandising |

| Hôtels/Complexes hôteliers |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de manège | Manèges mécaniques |

| Attractions aquatiques | |

| Autres manèges | |

| Par tranche d'âge | Jusqu'à 18 ans |

| 19 à 35 ans | |

| 36 à 50 ans | |

| 51 à 65 ans | |

| Plus de 65 ans | |

| Par source de revenus | Billets |

| Alimentation et boissons | |

| Merchandising | |

| Hôtels/Complexes hôteliers | |

| Autres | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des parcs d'attractions en Europe en 2026 ?

Il s'élève à 28,33 milliards USD, reflétant une reprise régulière après les difficultés liées à la pandémie.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le CAGR prévu est de 4,58 %, portant les revenus à 35,47 milliards USD d'ici 2031.

Quelle catégorie de manèges se développe le plus rapidement ?

Les attractions aquatiques sont en tête avec un CAGR de 7,12 % grâce aux développements intérieurs à contrôle climatique.

Pourquoi les hôtels et complexes hôteliers sont-ils essentiels pour les exploitants ?

L'hébergement augmente les dépenses par visiteur, les séjours multi-jours pouvant générer trois à quatre fois les dépenses d'une visite à la journée.

Quel pays offre les perspectives de croissance les plus rapides ?

L'Espagne devrait progresser à un CAGR de 6,98 %, soutenue par le climat méditerranéen et les complexes hôteliers intégrés.

Dernière mise à jour de la page le: