Taille et part du marché du voyage en ligne en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

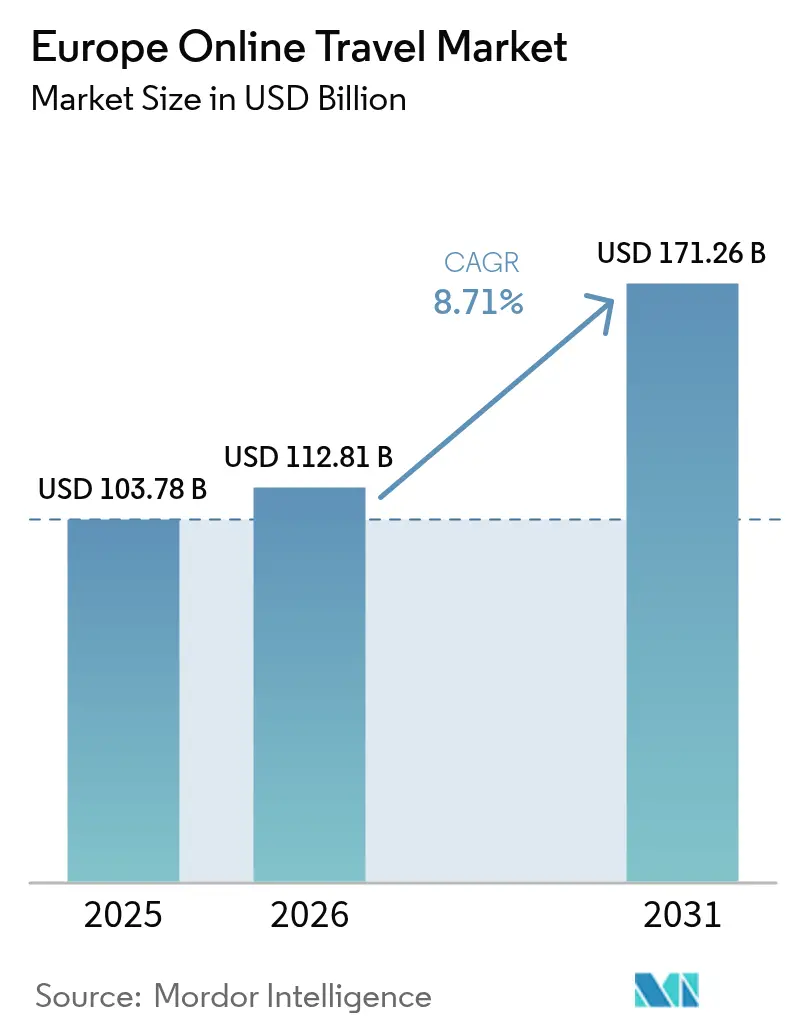

| Taille du marché de l'année de base (2025) | 103.78 Milliards de dollars |

| Taille du Marché (2026) | 112.81 Milliards de dollars |

| Taille du Marché (2031) | 171.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

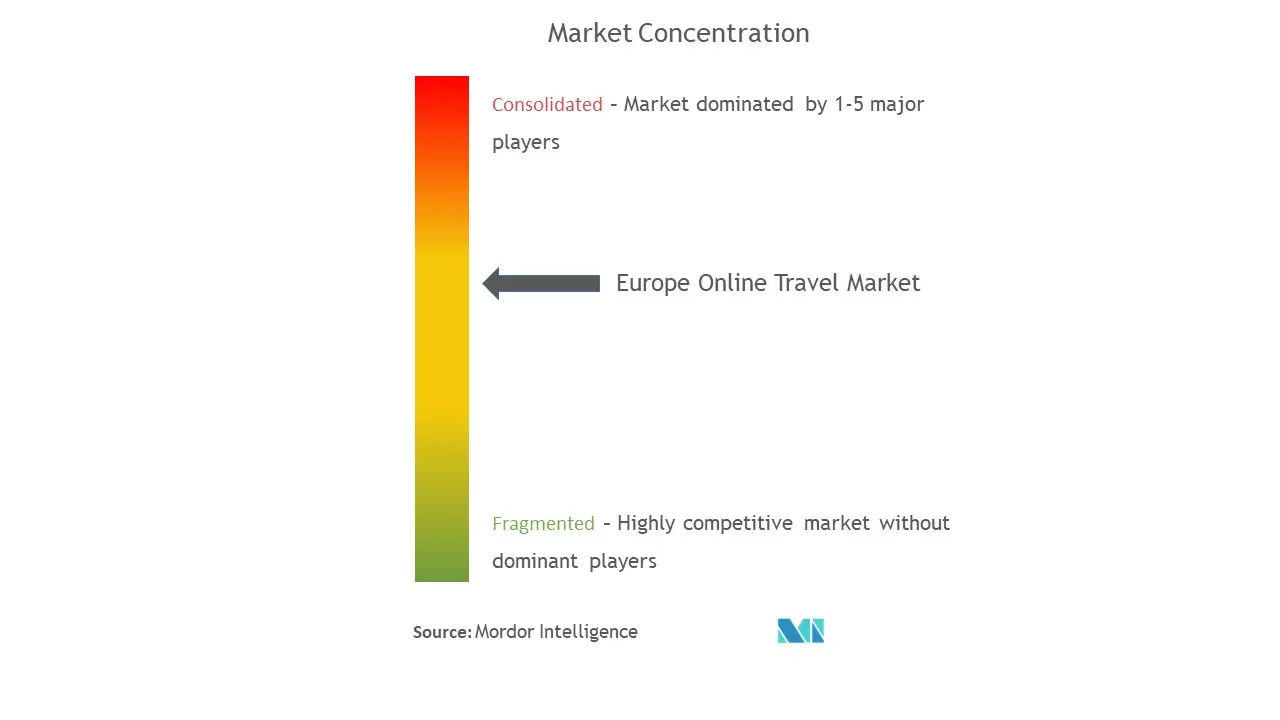

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du voyage en ligne en Europe par Mordor Intelligence

Le marché du voyage en ligne en Europe était évalué à 103,78 milliards USD en 2025 et devrait croître de 112,81 milliards USD en 2026 pour atteindre 171,26 milliards USD d'ici 2031, à un TCAC de 8,71 % durant la période de prévision (2026-2031). Cette expansion est portée par le rebond post-pandémique du tourisme intra-européen et long-courrier, l'intensification des comportements de réservation axés sur le mobile en priorité, et des catalyseurs réglementaires tels que le futur portefeuille d'identité numérique européen (EU Digital Identity Wallet) qui promet une authentification en un clic à travers les frontières. L'adoption croissante par les compagnies aériennes des protocoles NDC (New Distribution Capability) redistribue le pouvoir de fixation des prix en faveur des transporteurs, tandis que les outils de planification de voyages basés sur l'IA générative canalisent l'intention de recherche directement vers des inventaires réservables, raccourcissant le tunnel de réservation pour les consommateurs et les fournisseurs. La dynamique concurrentielle reste modérée, les cinq premières entreprises ne détenant que 48,9 % du chiffre d'affaires, laissant une large place aux nouveaux entrants spécialisés dans le voyage durable, le transport multimodal et les expériences hyper-localisées. Par ailleurs, la spirale des coûts d'acquisition de trafic, amplifiée par la loi sur les marchés numériques (Digital Markets Act), contraint les principales agences de voyage en ligne (OTA) à repenser leurs mix marketing, en privilégiant les écosystèmes de fidélité et les programmes d'abonnement plutôt que la croissance purement axée sur la recherche. Pris dans leur ensemble, ces facteurs macroéconomiques établissent une base de demande résiliente pour le marché du voyage en ligne en Europe, malgré les vents contraires réglementaires et l'intensification des campagnes directes des fournisseurs.

Principaux enseignements du rapport

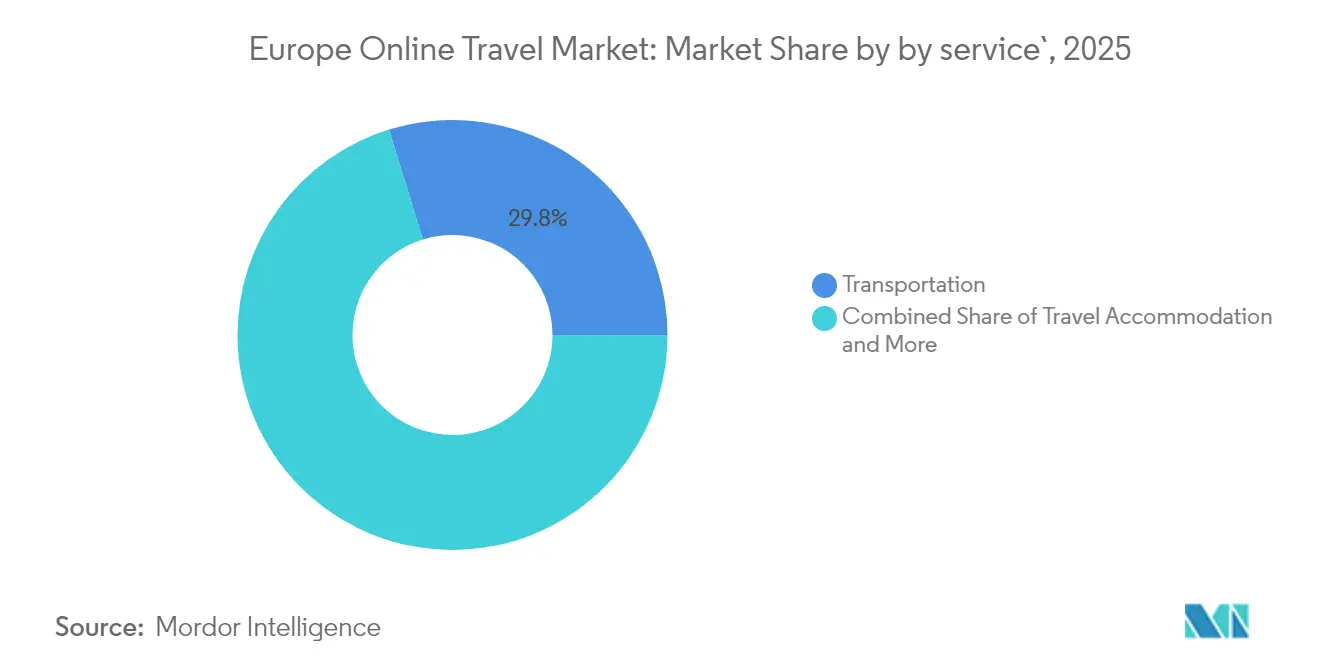

- Par type de service, le transport a capturé 29,78 % de la part du marché du voyage en ligne en Europe en 2025, tandis que les forfaits vacances sont en bonne voie pour afficher le TCAC le plus rapide de 11,86 % jusqu'en 2031.

- Par type de réservation, les fournisseurs directs ont commandé 54,02 % de la taille du marché du voyage en ligne en Europe en 2025, mais les OTA devraient se développer à un TCAC de 9,05 % entre 2026 et 2031.

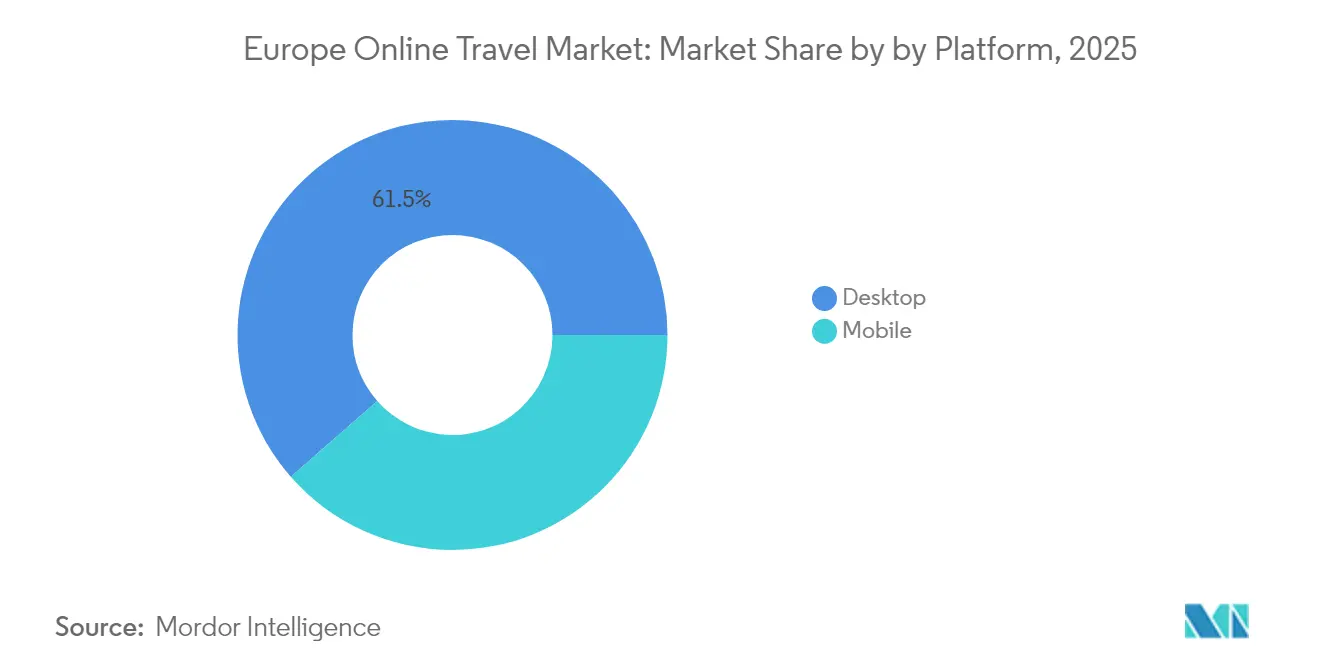

- Par plateforme, les réservations sur ordinateur de bureau ont mené avec 61,45 % de la taille du marché du voyage en ligne en Europe en 2025, tandis que le mobile devrait afficher le TCAC le plus élevé de 13,12 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a représenté la plus grande contribution de 21,05 % au marché du voyage en ligne en Europe en 2025, tandis que l'Espagne est positionnée pour le TCAC le plus fort de 11,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du voyage en ligne en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond post-pandémique du tourisme intra-européen et long-courrier | +2.1% | Royaume-Uni, Allemagne, France, Espagne | Court terme (≤ 2 ans) |

| Hausse de la pénétration des réservations mobiles et des paiements intégrés aux applications | +1.8% | Europe entière ; points chauds nordiques et BENELUX | Moyen terme (2 – 4 ans) |

| Portefeuille d'identité numérique européen (EU Digital Identity Wallet) permettant un paiement en un clic | +1.2% | Marchés pilotes de l'UE-27 en premier | Moyen terme (2 – 4 ans) |

| Robots de planification de voyages basés sur l'IA générative accélérant la conversion | +1.5% | Allemagne, Royaume-Uni, Pays-Bas | Long terme (≥ 4 ans) |

| Libéralisation des API de billetterie ferroviaire grande vitesse et multimodale élargissant l'inventaire de transport en ligne | +1.3% | France, Allemagne, Espagne, UE transfrontalière | Moyen à long terme (2–5 ans) |

| Formats d'hôtels lifestyle et hybrides utilisant une distribution API-first | +1.0% | Pôles urbains d'Europe occidentale et centrale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Rebond du tourisme post-pandémique

La France a accueilli plus de 100 millions de visiteurs internationaux en 2024, dépassant les sommets d'avant-crise et établissant une référence pour le marché du voyage en ligne en Europe[1]Source : Campus France, « 2024, une année record pour le tourisme international en France », campusfrance.org. L'Espagne a suivi avec 94 millions d'arrivées étrangères, une poussée qui a stimulé les recettes touristiques et alimenté la demande de réservation en ligne, en particulier pour les segments long-courriers à plus forte valeur ajoutée en provenance d'Amérique du Nord. Le tourisme entrant au Royaume-Uni a atteint des niveaux de dépenses records, renforçant la demande de services d'assemblage dynamique combinant vols, hôtels et train. Des marchés long-courriers comme la Chine ont enregistré une croissance de 40 % des nuitées en France, signalant un regain d'appétit pour les itinéraires européens malgré des recettes restant inférieures aux références de 2019. Le voyage d'affaires reste modéré, mais les itinéraires mixtes loisirs-affaires (bleisure) sont en hausse, amenant les fournisseurs à revoir leurs programmes de fidélité autour de récompenses pour séjours prolongés. Le rebond souligne un pivot structurel vers des canaux numériques flexibles, les voyageurs privilégiant la disponibilité en temps réel aux visites en agences traditionnelles.

Pénétration des réservations mobiles

Les appareils mobiles gèrent une part croissante des transactions à mesure que les consommateurs européens intègrent les portefeuilles numériques et les paiements sans contact dans leur vie quotidienne. Les pays nordiques, où l'utilisation des portefeuilles mobiles dépasse 75 %, illustrent comment des paiements fluides accélèrent les taux de conversion des applications. Booking Holdings a signalé une croissance à deux chiffres des réservations mobiles après le déploiement de fonctionnalités de micro-personnalisation qui adaptent l'affichage de l'inventaire au contexte de l'utilisateur. L'application ferroviaire en priorité Trainline représente désormais la majorité des réservations ferroviaires européennes, démontrant comment une expérience utilisateur mobile sans friction peut déverrouiller des marchés de transport hautement fragmentés. Le challenger axé sur les applications Omio a lancé Flex sur les marchés continentaux, permettant aux voyageurs de modifier leurs itinéraires après l'achat, renforçant l'attrait de la flexibilité centrée sur le mobile. La diversité des modes de paiement — d'Apple Pay en Allemagne à Bizum en Espagne — oblige les plateformes à localiser le processus de paiement, entraînant de nouveaux investissements dans les intergiciels d'orchestration des paiements.

Portefeuille d'identité numérique européen (EU Digital Identity Wallet)

Le portefeuille d'identité numérique européen (EU Digital Identity Wallet), dont le déploiement est prévu en 2026, stockera des justificatifs vérifiés par les gouvernements, permettant une vérification instantanée de l'identité des passagers lors de la réservation et de l'enregistrement[2]Source : Commission européenne, « Identité numérique européenne », commission.europa.eu. Les premiers projets pilotes en Belgique et en Estonie ont réduit les temps d'enregistrement de 35 %, illustrant une valeur claire pour les voyages complexes transfrontaliers. Les OTA intégrant le portefeuille peuvent éviter les vérifications répétitives de KYC (connaissance du client), réduisant les taux d'abandon et les coûts liés à la fraude. Les hôtels s'attendent à une conformité plus fluide avec les lois d'enregistrement des clients de l'espace Schengen une fois que les identités numériques remplaceront les scans manuels de passeports. De grands fournisseurs technologiques, notamment Amadeus, investissent déjà dans des cadres API uniques pour l'intégration du portefeuille, signalant une préparation à l'échelle industrielle. À terme, l'identité en un clic est susceptible de devenir un prérequis incontournable pour le marché du voyage en ligne en Europe, redéfinissant les attentes des clients en matière de rapidité et de confidentialité.

Robots de planification de voyages basés sur l'IA générative

Les systèmes d'IA conversationnelle qui transforment une inspiration ouverte en itinéraires réservables raccourcissent le tunnel de découverte et pourraient réorganiser l'économie de la recherche. Les aperçus IA (AI Overviews) de Google affichent désormais des itinéraires entièrement tarifés dans les SERP, réduisant le volume de trafic vers les sites de comparaison traditionnels. Les principales OTA répondent en déployant des grands modèles de langage propriétaires pour personnaliser les suggestions et assembler automatiquement des services complémentaires qui font monter la valeur moyenne des réservations. Les compagnies aériennes intègrent des tarifs en temps réel et des API de plans de cabine dans des chatbots pour proposer des ventes incitatives de sièges préférentiels et d'options de compensation carbone, prouvant le potentiel de monétisation de l'IA sur les canaux en vente directe. Les pionniers en Allemagne et aux Pays-Bas constatent des taux de vente croisée plus élevés pour les combinaisons train-hôtel générées par l'IA. Bien que la réglementation sur la confidentialité des données reste stricte, l'intérêt commercial évident accélère les investissements dans l'IA générative jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La loi sur les marchés numériques (Digital Markets Act) gonfle les coûts d'acquisition de trafic des OTA | –1.4% | UE-27 | Court terme (≤ 2 ans) |

| Les campagnes en vente directe des fournisseurs compriment les taux de commission des OTA | –0.9% | Europe entière | Moyen terme (2 – 4 ans) |

| La pression des consommateurs pour la protection de la vie privée limite l'efficacité de la personnalisation et du reciblage | –0.8% | Europe entière, en particulier Allemagne et France | Moyen terme (2–4 ans) |

| L'adoption lente des normes NDC retarde la parité du contenu aérien | –0.6% | Principaux marchés aériens de l'UE | Court à moyen terme (1–3 ans) |

| Source: Mordor Intelligence | |||

Coûts liés à la loi sur les marchés numériques (Digital Markets Act)

La loi sur les marchés numériques (Digital Markets Act) désigne les principales OTA comme « contrôleurs d'accès » (gatekeepers), les soumettant à de nouvelles règles d'auto-préférence et de partage de données qui diminuent la visibilité dans les recherches organiques et augmentent les coûts marketing payants [3]Source : Rédaction de Phocuswire, « Phocuswright Analyst Travel Predictions 2025 », phocuswire.com. La suppression par Booking.com des clauses de parité tarifaire illustre les bouleversements qui frappent les modèles de commissions et les marges nettes. Les moteurs de méta-recherche comme Skyscanner bénéficient d'un avantage à court terme, car la diversification des sources de trafic réduit la dépendance à Google. Pourtant, la complexité de la conformité pourrait consolider la position des acteurs établis de grande taille capables d'absorber les charges juridiques et techniques supplémentaires, élevant les barrières à l'entrée pour les concurrents plus modestes. À travers l'Europe, les recours collectifs contre les pratiques tarifaires des OTA s'intensifient, ajoutant un risque supplémentaire. La hausse des coûts d'acquisition client (CAC) contraint les OTA à approfondir leurs programmes de fidélité, à investir dans les médias de marque et à expérimenter des formules d'abonnement pour stabiliser les réservations répétées.

Campagnes en vente directe des fournisseurs

Les compagnies aériennes et les chaînes hôtelières exploitent les infrastructures NDC pour imposer une différenciation de contenu sur leurs propres canaux, ajoutant souvent des suppléments GDS qui poussent les acheteurs d'entreprise vers la réservation directe. Lufthansa Group, British Airways et Air France-KLM réservent désormais des services complémentaires clés tels que la sélection de siège et la modification gratuite de réservation à leurs clients directs, réduisant le potentiel d'attachement des OTA. Les grandes enseignes hôtelières étendent leurs campagnes « réservez en direct » en offrant des améliorations Wi-Fi et des tarifs réservés aux membres, indisponibles dans les flux publics. L'effet net comprime les bassins de commissions des OTA, les incitant à se diversifier dans des produits fintech tels que le paiement différé et la conversion de devises dynamique. Dans le même temps, les fournisseurs font face à des coûts technologiques plus élevés pour maintenir des piles e-commerce modernes, encourageant des partenariats sélectifs avec des agrégateurs technologiques avancés. La tension entre canaux directs et indirects restera au cœur de la stratégie concurrentielle sur le marché du voyage en ligne en Europe durant les cinq prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du transport fait face à une montée en puissance des forfaits

Le transport a occupé la première place avec 29,78 % de la part du marché du voyage en ligne en Europe en 2025, à mesure que les opérateurs ferroviaires, aériens et d'autocars interurbains étendaient leur connectivité API et leurs moteurs de tarification dynamique. Les forfaits vacances, bien que plus modestes, devraient afficher un TCAC de 11,86 %, signalant l'appétit des consommateurs pour des expériences organisées et sans tracas combinant mobilité, hébergement et activités. La taille du marché du voyage en ligne en Europe pour le transport continue de bénéficier de la libéralisation ferroviaire à l'échelle du continent et de la numérisation des péages autoroutiers, qui débloquent des inventaires en temps réel pour les plateformes tierces. Parallèlement, le segment des forfaits attire des financements pour les tour-opérateurs définis par logiciel capables d'assembler vols, hôtels et expériences en quelques millisecondes. Les fournisseurs capitalisent sur cette croissance en intégrant des API indépendantes des canaux, permettant aux OTA de vendre des forfaits à prix dynamique assortis de politiques d'annulation flexibles. Globalement, la diversification par type de service atténue le risque face à la cyclicité de tout secteur touristique isolé et encourage des stratégies de vente croisée qui améliorent les marges sur contribution. Sur la fenêtre de prévision, les expériences et les services complémentaires devraient accroître leur part dans la catégorie « Autres types de services », en s'appuyant sur des concierges hôteliers équipés de plateformes d'activités sur place telles que Turneo.

La primauté du segment transport reflète la dense infrastructure multimodale européenne, mais la trajectoire de croissance supérieure des forfaits vacances témoigne d'une demande croissante de commodité face à des itinéraires complexes. Les consommateurs valorisent de plus en plus le guichet unique qui simplifie les vérifications de visa, les attributions de sièges et l'assurance voyage, propulsant les taux de conversion sur les « onglets forfaits » des OTA. Les compagnies aériennes s'associent avec les opérateurs ferroviaires via des initiatives comme l'adhésion d'Eurostar à SkyTeam, pour étendre la portée du réseau sans développement de flotte, soutenant ainsi des itinéraires terrestres et aériens intégrés. Des gestionnaires de propriétés axés sur les API tels que limehome s'étendent dans les villes secondaires, fournissant des inventaires qui alimentent les forfaits dynamiques et élargissent la couverture géographique pour le tourisme non urbain. Les éditeurs de logiciels améliorent les couches d'orchestration pour assembler des réservations multi-secteurs en temps réel, réduisant le temps de création de forfaits de quelques minutes à quelques millisecondes. En conséquence, les plateformes maîtrisant l'assemblage automatisé acquièrent un avantage défendable en réduisant la complexité pour le voyageur comme pour le fournisseur. Ces évolutions renforcent collectivement l'expansion rapide de la catégorie forfaits sur le marché du voyage en ligne en Europe.

Par type de réservation : les fournisseurs directs en tête, mais la croissance des OTA s'accélère

Les fournisseurs de voyages directs détenaient 54,02 % du chiffre d'affaires en 2025, soulignant leur succès à orienter les clients vers des canaux propriétaires grâce à des récompenses personnalisées et des classes tarifaires exclusives. La taille du marché du voyage en ligne en Europe pour les canaux directs devrait croître régulièrement, mais à un rythme plus lent que les revenus des OTA, qui enregistreront le TCAC le plus rapide de 9,05 % jusqu'en 2031. Les fournisseurs maintiennent leur avantage en intégrant des points de fidélité, des crédits de portefeuille et des offres personnalisées visibles uniquement dans les écosystèmes connectés. Les compagnies aériennes approfondissent la distribution NDC, mettant en avant des contenus enrichis tels que les compensations carbone groupées et les forfaits de sièges complémentaires, indisponibles via les systèmes de distribution globale (GDS). Les grandes chaînes hôtelières investissent dans des applications mobiles qui font office d'accompagnateurs en séjour, ancrant davantage la relation directe. Malgré ces stratégies, les OTA exploitent l'étendue du choix, la transparence des prix et le service client multilingue pour capter les voyageurs indécis. À terme, l'interaction entre contrôle des canaux et commodité des consommateurs dictera les transferts de parts au sein du marché du voyage en ligne en Europe.

La concurrence entre canaux catalyse des courses aux armements technologiques, chaque camp cherchant à se différencier. Les OTA poussent vers une personnalisation plus profonde grâce à des recommandations pilotées par l'IA qui assemblent des sources d'inventaire disparates en voyages cohérents. Les fournisseurs, en retour, exploitent les données propriétaires pour délivrer des offres contextuelles telles que des surclassements de siège suggérés lors des incitations à l'enregistrement. La compression des commissions pousse les OTA à lancer des produits adjacents à la fintech tels que le « réservez maintenant, payez plus tard », atténuant l'effet de choc tarifaire et freinant les défections vers les canaux directs. Les entreprises adoptent de plus en plus des outils de réservation directe dotés de fonctionnalités de devoir de diligence, éloignant les voyages d'affaires gérés des agences de voyages d'entreprise (TMC) traditionnelles vers les écosystèmes des fournisseurs. Les autorités de régulation examinent les clauses de parité, ce qui pourrait niveler le terrain entre options directes et indirectes. L'issue sera une coexistence où les fournisseurs dominent les voyageurs fidèles à identité attachée, tandis que les OTA restent des portes d'entrée pour la découverte et les itinéraires complexes multi-fournisseurs sur le marché du voyage en ligne en Europe.

Par plateforme : la résilience de l'ordinateur de bureau face à l'élan du mobile

L'ordinateur de bureau a conservé 61,45 % des réservations en 2025, reflétant la complexité des voyages multi-composants qui poussent les voyageurs vers des écrans plus grands pour la recherche et la comparaison de prix. Néanmoins, les canaux mobiles devraient atteindre un TCAC de 13,12 %, surpassant toutes les autres plateformes grâce à une expérience utilisateur améliorée et à la pénétration des portefeuilles numériques. Les jeunes générations nées dans les écosystèmes smartphone convertissent à des taux plus élevés sur des applications proposant des connexions biométriques et des paiements en un tap. La taille du marché du voyage en ligne en Europe issue du mobile dépassera l'ordinateur de bureau pour les achats de dernière minute et à faible réflexion, comme les nuits d'hôtel en ville unique et les billets d'autocar interurbain, durant la période de prévision. L'ordinateur de bureau restera pertinent pour les longs itinéraires où plusieurs onglets et des calendriers tarifaires avancés facilitent la prise de décision. Cependant, les parcours multi-appareils brouillent les frontières traditionnelles, les utilisateurs commençant leurs recherches sur un ordinateur portable et finalisant leurs achats sur un téléphone après que des alertes de prix déclenchent des notifications push.

Les entreprises axées sur les applications démontrent comment le mobile natif peut surpasser les builds web adaptatifs en intégrant les fonctionnalités de l'appareil, comme le GPS et les messages push, dans le tunnel de réservation. Flix SE exploite les données de localisation en temps réel pour suggérer l'arrêt de bus le plus proche, améliorant la satisfaction des utilisateurs. Pendant ce temps, les OTA établies reconstruisent leurs piles web en applications web progressives offrant des performances quasi-natives sur les navigateurs mobiles, réduisant l'écart d'expérience. La montée en puissance des inscriptions à Apple Pay et Google Pay à travers l'Europe fait encore baisser les frictions de paiement, bénéficiant aux achats impulsifs. L'essor de la numérisation de passeport par caméra et des futurs portefeuilles d'identité numérique éliminera les frictions liées aux formulaires, conduisant à un débit de tunnel plus élevé sur les smartphones. Collectivement, ces avancées garantissent que la part du mobile érode régulièrement la domination de l'ordinateur de bureau sur le marché du voyage en ligne en Europe.

Analyse géographique

Le Royaume-Uni a contribué à hauteur de 21,05 % du chiffre d'affaires en 2025, confirmant son statut de plus grande part nationale du marché du voyage en ligne en Europe. Les consommateurs britanniques adoptent massivement la réservation en ligne pour les vols, le train et les locations de courte durée, aidés par une large acceptation des paiements par carte et un écosystème fintech mature. Les fournisseurs basés au Royaume-Uni capitalisent sur la demande post-Brexit de voyages de loisirs vers l'Europe continentale en intégrant des eSIM et des assurances dans les forfaits pour compenser l'incertitude liée aux contrôles de passeports. La séparation réglementaire contraint les OTA britanniques à gérer des cadres de conformité en double, augmentant les coûts opérationnels mais favorisant également l'innovation en matière de billetterie flexible et de conversion de devises dynamique. Le tourisme intérieur rebondit, la faiblesse de la livre sterling rendant les séjours locaux compétitifs en termes de coûts, ce qui génère de solides performances parmi les plateformes de location de maisons de campagne. L'investissement dans des infrastructures ferroviaires durables accroît la part des réservations de train vers l'Europe continentale, soutenant l'extension du réseau d'Eurostar.

L'Espagne, bien que plus petite en taille absolue, affiche le TCAC le plus rapide de 11,58 % jusqu'en 2031 grâce à un tourisme entrant record, à l'adoption croissante du commerce électronique par les ménages et à un pivot stratégique vers les nomades numériques via de nouvelles catégories de visa. La taille du marché du voyage en ligne en Europe liée aux voyageurs espagnols est amenée à croître à mesure que l'utilisation des portefeuilles numériques dépasse 60 % et que la pénétration du haut débit s'approfondit. L'Andalousie, la Catalogne et Madrid captent la majeure partie des dépenses, mais les régions secondaires s'appuient sur les fonds de relance européens pour numériser les PME touristiques, élargissant la dispersion géographique des réservations en ligne. Une collaboration robuste entre les aéroports et les compagnies aériennes à bas coûts renforce la connectivité directe vers les villes européennes de deuxième rang, diversifiant les profils d'arrivées. Les start-ups OTA espagnoles innovent avec des interfaces bilingues ciblant les visiteurs latino-américains, renforçant davantage la croissance.

L'Allemagne et la France complètent le peloton de tête, chacune contribuant à des volumes importants et stables, portés par une forte demande de voyages de la classe moyenne et des écosystèmes de paiement avancés. Les Allemands affichent une préférence culturelle pour le transport ferroviaire et routier, bénéficiant aux plateformes qui agrègent les itinéraires intermodaux. La France vise 108 milliards USD (100 milliards EUR) de recettes touristiques d'ici 2030, ce qui stimule des programmes de modernisation hôtelière reposant largement sur la distribution numérique. Les marchés nordiques et BENELUX constituent des bacs à sable de pionniers pour le voyage durable et les projets pilotes de portefeuilles d'identité, exportant souvent les meilleures pratiques à l'échelle continentale. Les marchés du reste de l'Europe, du Portugal aux Balkans, offrent des opportunités en terrain vierge pour des plateformes spécialisées qui localisent la langue, la devise et les modes de paiement pour capter les primo-réservants en ligne. Prises dans leur ensemble, les disparités géographiques soulignent la nécessité de stratégies flexibles et localisées au sein du marché du voyage en ligne en Europe.

Paysage réglementaire

La réglementation au niveau de l'UE se durcit en ce qui concerne le comportement des plateformes, la protection des consommateurs et la transparence des données touristiques, façonnant directement la manière dont les OTA, les moteurs de métarecherche et les fournisseurs commercialisent et distribuent leur inventaire. Le Digital Markets Act (DMA) ajoute des obligations pour les contrôleurs d'accès désignés qui affectent le classement, l'utilisation des données et les restrictions de type parité, tandis que le programme EU Digital Identity Wallet, dont le déploiement est prévu pour 2026, soutient l'authentification transfrontalière et la vérification d'identité tout au long des parcours de voyage.

En 2026, deux axes politiques introduisent des changements de conformité concrets pour les vendeurs de voyages en ligne et les places de marché. La directive (UE) 2026/1024 (adoptée le 29 avril 2026) modifie la directive sur les voyages à forfait (UE) 2015/2302 en simplifiant certains éléments du cadre des voyages à forfait, modifiant la manière dont les plateformes structurent et divulguent les offres groupées. Parallèlement, le règlement (UE) 2024/1028 établit des exigences en matière de collecte et de partage de données pour les locations de courte durée, avec une échéance d'adoption et de publication par les États membres en mai 2026 qui accroît les obligations de déclaration et de traitement des données pour les plateformes répertoriant des séjours de courte durée. Les pratiques marketing et de merchandising font également face à des exigences de justification plus élevées en vertu de la directive (UE) 2024/825 (en vigueur en septembre 2026) sur les allégations de durabilité, ce qui affecte la manière dont les plateformes de voyage présentent les labels verts et les avantages environnementaux dans les publicités et les pages produits.

Analyse de la chaîne de valeur

La chaîne de valeur du voyage en ligne en Europe relie les fournisseurs de voyages (compagnies aériennes, opérateurs ferroviaires, opérateurs d'autocars, hôtels, locations de courte durée, voyagistes et expériences de destination) à la demande via des couches de distribution et de technologie qui incluent les OTA, les moteurs de métarecherche, les systèmes de distribution globale et les agrégateurs, les gestionnaires de canaux, les systèmes de gestion immobilière (PMS), l'orchestration des paiements, ainsi que les piles de service client et de lutte contre la fraude. Le contenu et la tarification sont de plus en plus fournis via des API (par exemple, les flux NDC des compagnies aériennes et les connexions d'inventaire ferroviaire), tandis que les vendeurs de voyages se disputent en matière de packaging, de merchandising, de service après réservation et de paiements localisés sur ordinateur et mobile.

Les principaux points de friction se situent au niveau de l'intégration et des données, en particulier pour l'offre d'hébergement fragmentée, où les systèmes déconnectés augmentent les coûts d'intégration et de service et réduisent la capacité de vente croisée de services annexes. Les initiatives politiques de l'UE renforcent l'interopérabilité et l'accès neutre au contenu de mobilité : la proposition de la Commission européenne COM/2026/231 relative aux services numériques de mobilité multimodale encadre les règles d'accès aux données et de neutralité de présentation dans la recherche et la réservation multimodales, affectant la manière dont les intermédiaires combinent le rail, l'air et d'autres modes dans un seul flux. Du côté du consommateur de la chaîne, la directive (UE) 2026/1024 remodèle la définition et la vente des forfaits, influençant les flux de travail des plateformes pour le regroupement, les divulgations et le support après-vente, tandis que les exigences de partage de données sur les locations de courte durée en vertu du règlement (UE) 2024/1028 ajoutent une charge de conformité aux plateformes de mise en ligne et aux partenaires de distribution.

Paysage concurrentiel

Le marché du voyage en ligne en Europe est modérément concentré, les cinq premiers acteurs — Booking Holdings, Expedia Group, Trip.com Group, Trivago et Lastminute.com — contrôlant une part massive du chiffre d'affaires global. Cette concentration laisse néanmoins une place considérable aux spécialistes régionaux et aux plateformes émergentes pour gagner du terrain. Le leader du marché, Booking Holdings, maintient sa position grâce à l'inventaire hôtelier étendu et à la portée mondiale de Booking.com. Expedia Group suit, s'appuyant sur un écosystème de marques diversifié comprenant la location de vacances via Vrbo. Malgré la domination de ces acteurs clés, le marché reste ouvert à l'innovation et à la disruption, notamment de la part d'opérateurs locaux agiles et de nouveaux entrants portés par la technologie. Les leaders du marché investissent dans la personnalisation basée sur l'IA, les abonnements de fidélité et les services complémentaires fintech pour élever la valeur vie client. Pendant ce temps, des plateformes appartenant aux fournisseurs comme Ryanair.com et Hilton.com gagnent du terrain en canalisant du contenu exclusif via des écosystèmes de fidélité, illustrant la contestation des canaux sur le marché du voyage en ligne en Europe. L'examen réglementaire dans le cadre de la loi sur les marchés numériques (Digital Markets Act) oblige les contrôleurs d'accès à partager des données et à cesser l'auto-préférence, redistribuant potentiellement le trafic vers des entrants plus modestes excellant dans des niches telles que les retraites bien-être ou le voyage d'aventure. Les agrégateurs intermodaux, notamment Trainline et Omio, s'étendent à travers les frontières, captant les voyageurs en quête d'alternatives durables aux vols court-courriers.

Les partenariats stratégiques et les fusions-acquisitions façonnent le positionnement concurrentiel. La prise de participation prévue de 60,5 % d'Air France-KLM dans SAS étend la portée de SkyTeam en Scandinavie, promettant des itinéraires combinés air-train une fois que le partenariat SkyTeam d'Eurostar sera opérationnel. L'échange d'actions de TUI Group avec Bentour Reisen souligne une stratégie hybride : exploiter la portée des OTA tout en renforçant les relations directes avec les fournisseurs dans les pays nordiques. L'élévation par Trip.com Group du leadership de Skyscanner vise à croiser les capacités de méta-recherche avec les services OTA à pile complète, intensifiant la concurrence pour le trafic européen. Les géants technologiques Amadeus et Sabre s'associent avec Google Cloud et des groupes hôteliers pour intégrer l'IA dans les systèmes centraux de réservation, élevant les enjeux pour les plus petits éditeurs technologiques.

Les barrières à l'entrée sont liées à l'échelle des données, à la confiance dans la marque, aux relations avec les fournisseurs, à l'orchestration des paiements et à la conformité réglementaire. Les OTA à portée mondiale disposent d'une échelle marketing pour naviguer dans la hausse des coûts d'acquisition client, mais leur nécessité de démontrer une valeur incrémentielle par rapport aux canaux directs des fournisseurs devient plus aiguë. Les entrants de niche se positionnent sur des filtres de durabilité, des abonnements de voyage flexibles ou des méthodes de paiement localisées que les acteurs établis pourraient négliger. Les start-ups exploitant des niches étroites mais profondes telles que les excursions en train de luxe ou les hébergements pour nomades numériques gagnent souvent grâce à une expérience utilisateur supérieure et à un inventaire sélectionné plutôt que par le prix seul. L'intensité concurrentielle va stimuler de nouvelles consolidations, en particulier parmi les OTA de taille moyenne pressées par la compression des marges due aux suppléments des fournisseurs et à la conformité réglementaire. Globalement, la flexibilité, l'agilité technologique et la clairvoyance réglementaire définiront les stratégies gagnantes sur le marché du voyage en ligne en Europe.

Leaders du secteur du voyage en ligne en Europe

Booking Holdings Inc.

Expedia Group Inc.

Trip.com Group Ltd.

eDreams ODIGEO

lastminute.com Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un passage en caisse transfrontalier sans friction et une vérification d'identité constituent une opportunité d'amélioration de la conversion à mesure que l'EU Digital Identity Wallet progresse vers un déploiement en 2026, avec des projets pilotes précoces en Belgique et en Estonie montrant des enregistrements plus rapides. Les plateformes de voyage et les fournisseurs de technologies habilitantes qui intègrent l'identité numérique, la biométrie et l'échange conforme d'identifiants dans la réservation, l'enregistrement et le support client peuvent réduire les étapes répétitives de KYC tout au long des itinéraires multi-pays, en particulier pour les forfaits dynamiques et les voyages multi-fournisseurs.

Les changements réglementaires touchant la conduite de la distribution et l'accès aux données créent des opportunités pour de nouvelles stratégies de merchandising, de tarification et de gestion des stocks. Le cycle d'application du DMA en 2026, incluant un examen approfondi des restrictions de type parité, soutient l'expérimentation par les hôtels et autres fournisseurs de tarifications différenciées sur les canaux directs et de forfaits réservés aux membres. Cette dynamique relève également le niveau d'exigence pour les intermédiaires afin qu'ils articulent leur valeur, avec des écosystèmes de fidélité et des services flexibles (par exemple, des produits favorables aux changements comme Omio Flex) et des services annexes à plus fort taux d'attachement. En parallèle, les initiatives de l'UE concernant les services numériques de mobilité multimodale (COM/2026/231) ainsi que les programmes et financements en matière de durabilité touristique (par exemple, EISMEA SMP-COSME-2026-TOURSME-01 et les projets de tourisme circulaire financés par l'UE comme VERNE, lancés en 2026) élargissent l'ensemble adressable d'itinéraires réservables, d'itinéraires thématiques et d'expériences axées sur la durabilité pouvant être packagées et vendues en ligne, à condition que les plateformes puissent satisfaire aux exigences de preuve plus strictes pour les allégations écologiques qui entrent en vigueur en 2026.

Développements récents du secteur

- Juillet 2026 : Omio Group a conclu un accord pour acquérir Rail Europe, un distributeur de billets de train européens, la transaction devant être finalisée en septembre 2026. Cet accord renforce la position d'Omio dans l'agrégation de contenu ferroviaire et peut élargir sa capacité à vendre du transport terrestre transfrontalier dans le cadre d'itinéraires multimodaux.

- Juillet 2026 : eDreams ODIGEO a annoncé une intégration avec le Visa Trusted Agent Protocol et l'Agentic Directory afin de permettre des réservations de voyage sécurisées initiées par l'IA sur des marques telles que eDreams, Opodo, GO Voyages et Travellink. Cela soutient les cas d'usage de commerce agentique où des assistants conversationnels ou automatisés peuvent finaliser des réservations avec des contrôles renforcés sur l'identité et le paiement.

- Juin 2025 : TUI Group a acquis une participation de 20 % dans Bentour Reisen, tandis que Bentour Reisen a reçu en retour une participation de 20 % dans Nazar Nordic AB. Ce partenariat capitalistique renforce l'exposition nordique de TUI et témoigne d'une consolidation et d'une collaboration continues entre voyagistes et acteurs de la distribution en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des services de voyage recherchés, comparés et réservés via des canaux en ligne en Europe, tant pour un usage grand public que professionnel. Il inclut les réservations en ligne de transport, d'hébergement, de forfaits et de services complémentaires associés lorsque la transaction est finalisée numériquement.

Exclusions du périmètre : les ventes de voyage exclusivement hors ligne et les voyages recherchés en ligne mais payés entièrement en personne sont exclus lorsque la part en ligne ne peut pas être attribuée de manière fiable au chiffre d'affaires des réservations en ligne.

Aperçu de la segmentation

- Par type de service

- Transport

- Hébergement touristique

- Forfaits vacances

- Autres types de services

- Par type de réservation

- Agences de voyage en ligne

- Fournisseurs de voyage directs

- Par plateforme

- Ordinateur de bureau

- Mobile

- Par géographie

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et pour aligner la définition d'une réservation en ligne dans le domaine du voyage. Nous avons examiné des ensembles de données publics et des publications telles que les statistiques touristiques d'Eurostat, les publications d'UN Tourism, les statistiques de trafic de l'IATA et des aéroports, ainsi que les offices statistiques nationaux concernant les indicateurs d'activité liés au voyage et à l'hébergement. Parallèlement, des séries chronologiques de taux de change officiels et de banques centrales ont été utilisées pour assurer la cohérence des conversions de devises.

Pour relier l'activité de voyage à la valeur des réservations en ligne, nous avons également utilisé les rapports annuels d'entreprises, des dépôts de type 10-K lorsqu'ils étaient disponibles, des présentations aux investisseurs et des entretiens de presse fiables abordant la répartition des réservations, le déplacement de canal et les tendances des taux de commission. Des abonnements payants sélectionnés couvrant les données financières d'entreprises, l'actualité financière et les bases de données de brevets ont été utilisés pour recouper les divulgations des entreprises et suivre les évolutions des produits et des fonctionnalités de paiement susceptibles d'influencer la conversion. Les sources mentionnées ici ne sont fournies qu'à titre illustratif, et nous nous sommes appuyés sur des références publiques et payantes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est comptabilisé comme chiffre d'affaires du voyage en ligne en Europe et sur la répartition des flux de réservation entre les OTA et les canaux directs des fournisseurs. Nous avons échangé avec des fournisseurs de voyages, des intermédiaires, des facilitateurs de paiement et de technologie, ainsi que des spécialistes du secteur dans les principaux marchés européens afin de tester les hypothèses relatives aux volumes de réservation, à la part du mobile, aux schémas d'annulation et au comportement de tarification. Nous avons ensuite utilisé ces apports pour ajuster le modèle final lorsque les données documentaires n'étaient pas suffisamment précises.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 18 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 18 % | Managers : 43 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale utilise une approche descendante où les indicateurs d'activité de voyage par pays sont convertis en un pool de valeur de réservation en ligne adressable, puis répartis par type de service et par canal de réservation pour correspondre à la manière dont le voyage en ligne est réellement acheté. Par exemple, les volumes de passagers aériens, les signaux de nuitées et d'occupation, ainsi que la répartition des réservations de forfaits sont traduits en transactions réservées en ligne à l'aide de taux de pénétration examinés avec les données du secteur.

Pour maintenir des totaux réalistes, nous corroborons les résultats à l'aide d'approximations ascendantes sélectives, telles que des valeurs moyennes de réservation échantillonnées par service, les divulgations de chiffre d'affaires des OTA et des fournisseurs, ainsi que des vérifications de canal sur les taux de commission et les fourchettes de commission. Lorsque des données manquent pour les pays plus petits, nous comblons l'écart par extrapolation à partir de marchés comparables sur la base des niveaux de revenu, de l'intensité du voyage et de l'adoption en ligne, puis nous appliquons un contrôle de cohérence par rapport aux totaux régionaux.

Pour les prévisions, nous utilisons une analyse de scénarios afin de refléter différentes trajectoires de demande et de déplacement de canal, ancrées sur un ensemble de moteurs pratiques pouvant être mis à jour chaque année. Les principaux paramètres incluent les volumes de voyage sortants et intra-européens, la part des réservations sur mobile, les taux d'annulation et de nouvelle réservation, les tendances de l'ADR de l'hébergement, ainsi que le rythme d'adoption de la réservation directe parmi les principaux fournisseurs. Les hypothèses sont examinées avec des experts afin que la vision prospective reste liée à ce que les opérateurs observent sur le terrain.

Validation des données et cycle de mise à jour

La validation est réalisée par le biais de plusieurs contrôles afin qu'un seul point de données n'oriente pas indûment le résultat. Les résultats du modèle sont comparés à des signaux indépendants tels que les parts de réservation en ligne déclarées, l'orientation des recettes touristiques, l'activité aérienne et hôtelière, ainsi que les tendances de chiffre d'affaires des principales plateformes, puis les écarts sont examinés jusqu'à ce que leurs facteurs soient clairement expliqués.

Avant validation finale, les anomalies sont signalées et examinées par plusieurs analystes, et une prise de contact complémentaire est déclenchée lorsqu'un pays ou une ligne de service évolue en dehors des plages attendues sans raison claire liée à la demande ou à la tarification. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des chocs de demande soudains, des changements réglementaires majeurs ou des évolutions notables des politiques d'annulation. Juste avant la livraison, un dernier examen par un analyste est effectué afin que les clients reçoivent la version la plus actuelle disponible.

Taille du marché du voyage en ligne en Europe selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le voyage en ligne en Europe varient souvent parce que le périmètre de ce qui est comptabilisé comme voyage en ligne n'est pas cohérent. Les différences proviennent également de l'année de base choisie, du fait que les résultats soient présentés en valeur brute de réservation ou en chiffre d'affaires net, ainsi que de la manière dont le calendrier des devises est traité lors de l'agrégation des pays.

En suivant les répartitions par canal de réservation, la couverture par type de service et les points de rafraîchissement annuel des taux de change, Mordor Intelligence maintient l'estimation liée aux réservations en ligne finalisées en Europe, plutôt que de mélanger des dépenses de voyage plus larges ou de combiner des mesures brutes et nettes. Certaines estimations élargissent le périmètre en incluant des postes de dépenses de voyage plus larges, ou elles appliquent une trajectoire de croissance plus agressive sans la relier clairement à l'adoption, à la tarification et au comportement d'annulation qui peuvent être vérifiés à l'aide d'indicateurs publics.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 112,81 milliards USD (2026) | |

| Cabinet de conseil régional A | 89,20 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre d'étude susceptibles de sous-estimer le niveau de demande de voyage post-reprise, et la description du périmètre suggère une définition large du voyage en ligne où le traitement du chiffre d'affaires par rapport à la valeur de réservation n'est pas clairement distingué. |

| Note d'un éditeur B | 215,05 milliards USD (2024) | Reflète probablement un ensemble de dépenses plus large et peut inclure des postes de dépenses de voyage brutes au-delà des réservations en ligne, ce qui inflate le total par rapport à un modèle qui ne comptabilise que la valeur des réservations en ligne finalisées au sein d'un panier de services défini. |

L'écart observé dans le tableau s'explique principalement par ce qui est mesuré et à quel moment, et non par une simple erreur de calcul. Lorsque le même périmètre est appliqué de manière cohérente, et que le modèle est ancré sur des signaux observables d'activité de voyage et d'adoption des canaux, la taille de marché obtenue devient plus facile à reproduire et à utiliser pour la planification à travers les pays et les lignes de service.

Questions clés traitées dans le rapport

Quelle est la taille du marché du voyage en ligne en Europe en 2026 ?

Il est évalué à 112,81 milliards USD, avec une prévision d'atteindre 171,26 milliards USD d'ici 2031 à un TCAC de 8,71 %.

Quel segment croît le plus vite d'ici 2031 ?

Les forfaits vacances mènent la croissance, affichant un TCAC de 11,86 % jusqu'en 2031.

Pourquoi les réservations mobiles sont-elles importantes pour les entreprises de voyage européennes ?

Le mobile devrait croître de 13,12 % par an, propulsé par les portefeuilles numériques et les fonctionnalités de fidélité centrées sur les applications, déplaçant régulièrement les parts de l'ordinateur de bureau.

Comment le portefeuille d'identité numérique européen (EU Digital Identity Wallet) influencera-t-il les réservations ?

Il permettra une vérification d'identité en un clic, réduira les frictions au paiement et stimulera les ventes transfrontalières une fois lancé en 2026.

Quels vents contraires réglementaires impactent le plus les OTA ?

La loi sur les marchés numériques (Digital Markets Act) augmente les coûts d'acquisition client et impose des règles de partage des données, poussant les OTA à diversifier leur marketing et à approfondir leurs programmes de fidélité.

Dernière mise à jour de la page le: