Taille et part du secteur des parcs d'attractions et parcs à thème aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

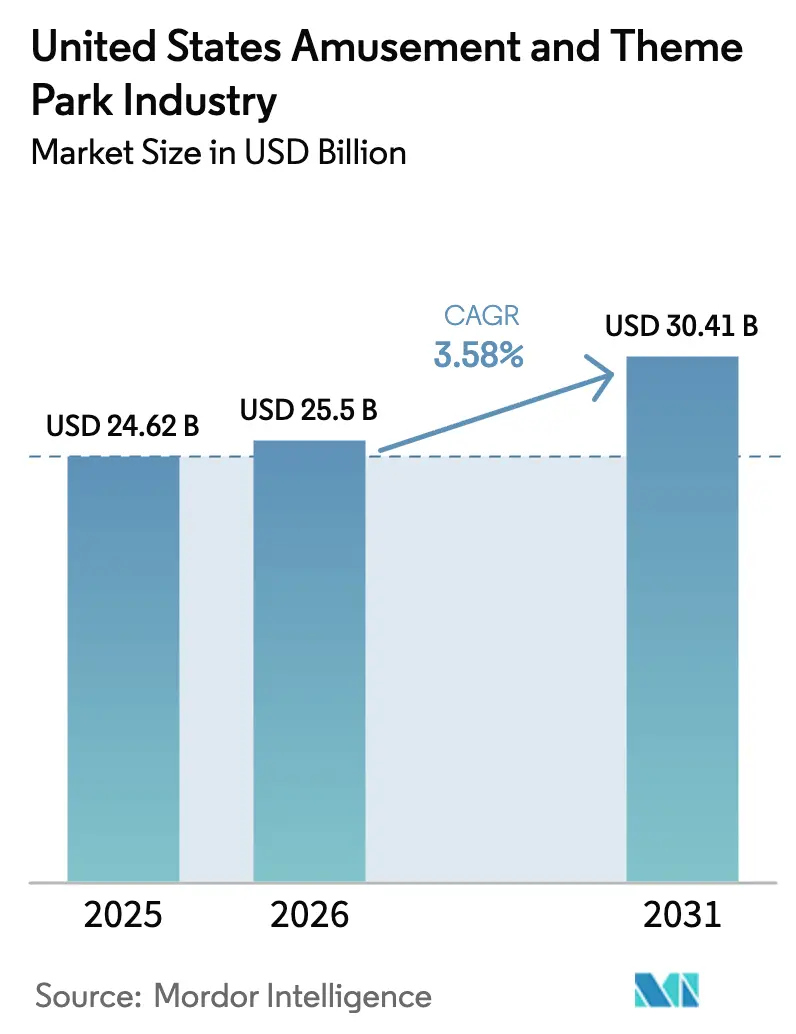

| Taille du marché de l'année de base (2025) | 24.62 Milliards de dollars |

| Taille du Marché (2026) | 25.5 Milliards de dollars |

| Taille du Marché (2031) | 30.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

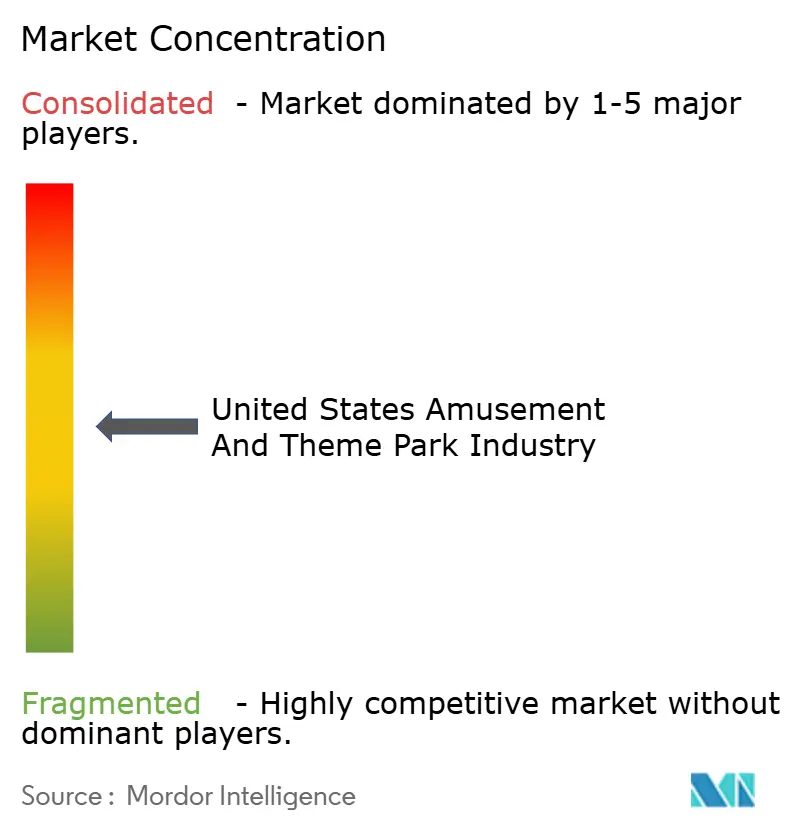

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du secteur des parcs d'attractions et parcs à thème aux États-Unis par Mordor Intelligence

La taille du secteur des parcs d'attractions et parcs à thème aux États-Unis était évaluée à 24,62 milliards USD en 2025 et devrait croître de 25,5 milliards USD en 2026 pour atteindre 30,41 milliards USD d'ici 2031, à un TCAC de 3,58 % durant la période de prévision (2026-2031).

Les opérateurs équilibrent les pressions persistantes sur les coûts liées à la main-d'œuvre et à la conformité en matière de sécurité avec une demande résiliente pour les expériences de marque et les voyages de destination. L'investissement dans de nouvelles propriétés intellectuelles et des expériences premium affiche un potentiel de croissance évident, comme en témoigne l'ouverture d'une nouvelle grande porte d'entrée à Orlando qui a stimulé les revenus du segment lors de son premier été de pointe. La consolidation remodèle la dynamique concurrentielle et permet des économies d'échelle en matière de tarification, d'approvisionnement et de déploiement technologique. Les opérateurs continuent de déployer des technologies sans friction qui réduisent les temps d'attente et simplifient les transactions, ce qui soutient les dépenses par visiteur parallèlement à une offre de produits dynamique.

Principaux enseignements du rapport

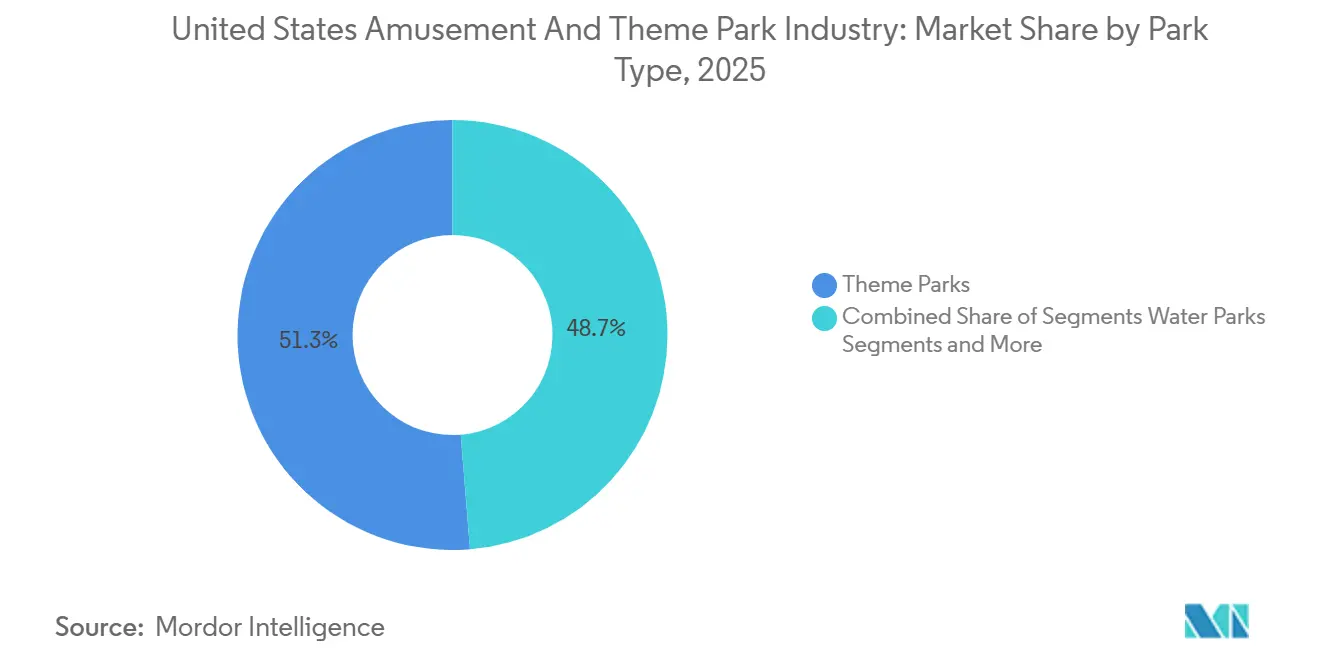

- Par type de parc, les parcs à thème ont capté 51,24 % de la part de marché des parcs d'attractions et parcs à thème aux États-Unis en 2025, tandis que les centres de divertissement intérieurs devraient se développer à un TCAC de 6,36 % jusqu'en 2031.

- Par type de manège, les manèges terrestres représentaient 58,74 % de la part de marché des parcs d'attractions et parcs à thème aux États-Unis en 2025, tandis que les manèges hybrides et dark rides devraient croître à un TCAC de 5,84 % jusqu'en 2031.

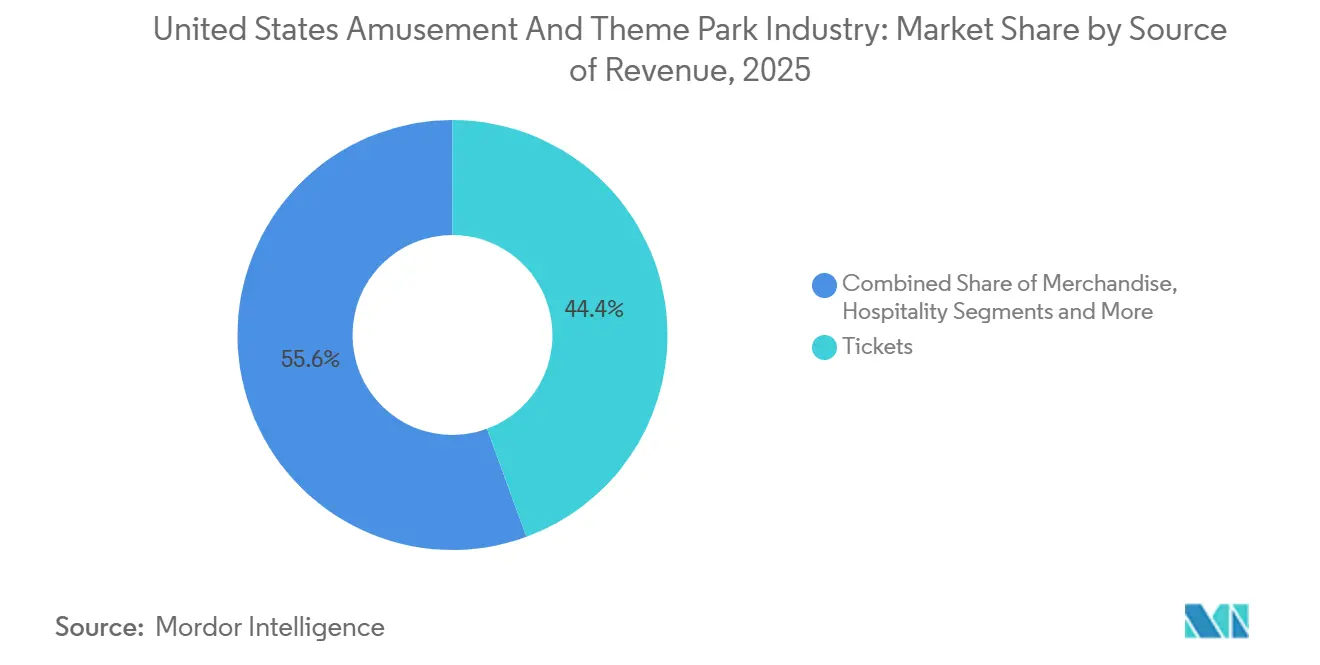

- Par source de revenus, les billets représentaient 44,36 % de la part de marché des parcs d'attractions et parcs à thème aux États-Unis en 2025, tandis que les marchandises devraient se développer à un TCAC de 6,24 % jusqu'en 2031.

- Par géographie, le Sud-Est détenait 27,24 % de la part de marché des parcs d'attractions et parcs à thème aux États-Unis en 2025, tandis que l'Ouest devrait croître à un TCAC de 7,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du secteur des parcs d'attractions et parcs à thème aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des dépenses de consommation et du revenu disponible | +0.8% | National, plus fort dans les centres urbains du Sud-Est et de l'Ouest | Moyen terme (2-4 ans) |

| Essor de l'adoption des abonnements saisonniers et des programmes d'abonnement stabilisant la fréquentation tout au long de l'année | +0.6% | National, avec la plus forte pénétration dans les chaînes régionales du Midwest et du Nord-Est | Court terme (≤ 2 ans) |

| Intégrations de propriétés intellectuelles phares élargissant l'attrait démographique et stimulant les dépenses par habitant | +0.9% | Sud-Est, Ouest | Moyen terme (2-4 ans) |

| Pipeline record de nouvelles installations de montagnes russes à sensations fortes | +0.7% | National, concentré dans le Sud-Est, le Sud-Ouest et le Midwest | Court terme (≤ 2 ans) |

| Expansions de parcs de type resort capturant les dépenses des visiteurs sur plusieurs jours | +0.5% | Sud-Est, certains marchés de l'Ouest | Long terme (≥ 4 ans) |

| Augmentation du tourisme national et international | +0.9% | National, notamment les destinations d'accueil du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses de consommation et du revenu disponible

La Floride centrale a enregistré 59,9 milliards USD de dépenses directes des visiteurs en 2024, avec 75,3 millions de visiteurs soutenant le rôle de la région en tant que principale destination américaine pour les séjours en parcs à thème et en resort. The Walt Disney Company a signalé une hausse des dépenses par habitant dans ses parcs nationaux au cours de l'exercice 2024, la tarification et la composition des produits ayant compensé une fréquentation stable à légèrement en baisse [1]The Walt Disney Company, "Rapport financier annuel de l'exercice 2024," thewaltdisneycompany.com . United Parks & Resorts a affiché un record de dépenses par habitant dans le parc de 36,46 USD et a continué de démontrer son pouvoir de fixation des prix malgré les perturbations météorologiques durant les périodes de pointe. En revanche, l'entité Six Flags combinée a enregistré une baisse de fréquentation de 9 % par rapport à la base combinée de l'année précédente au deuxième trimestre 2025, reflétant la sensibilité aux conditions météorologiques et aux prix parmi les visiteurs à la journée orientés vers le rapport qualité-prix. Les voyages internationaux entrants apportent un potentiel de croissance supplémentaire, les arrivées aux États-Unis devant dépasser les niveaux d'avant 2020 en 2026, les parcs d'attractions captant une part substantielle des itinéraires des visiteurs étrangers.

Essor de l'adoption des abonnements saisonniers et des programmes d'abonnement stabilisant la fréquentation tout au long de l'année

Six Flags Entertainment Corporation combinée a déclaré une base d'abonnements actifs de 6,7 millions d'unités à mi-2025, ce qui ancre les revenus récurrents et contribue à lisser la variabilité de la fréquentation au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. L'intégration du portefeuille à la suite de la fusion de 2024 a créé des avantages inter-parcs et soutient le déploiement d'offres complémentaires premium standardisées qui augmentent les dépenses par abonné au fil du temps au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. United Parks & Resorts a noté de solides tendances de réservation anticipée pour 2026 concernant Discovery Cove et les ventes aux groupes, signalant un engagement soutenu envers les produits à achat anticipé malgré l'évolution des conditions météorologiques et macroéconomiques [2]United Parks & Resorts Inc., "United Parks & Resorts Inc. publie ses résultats du quatrième trimestre et de l'exercice 2024," unitedparksinvestors.com . Les détenteurs d'abonnements saisonniers visitent les parcs plus souvent que les visiteurs à billet unique et soutiennent des flux de trésorerie prévisibles et une valeur à vie plus élevée lorsqu'ils sont associés à des programmes alimentaires et de saut de file, que les opérateurs déploient à grande échelle sur des réseaux plus importants. Le risque stratégique est la sur-réduction qui habitue les consommateurs à des seuils plus bas, une dynamique qui apparaît lors de périodes de mauvais temps et de budgets ménagers plus serrés, et qui est étroitement gérée grâce à une optimisation des revenus basée sur les données.

Intégrations de propriétés intellectuelles phares élargissant l'attrait démographique et stimulant les dépenses par habitant

La nouvelle porte d'entrée d'Universal Destinations & Experiences à Orlando a ouvert en mai 2025 et a généré une augmentation des revenus de 19 % dans le segment des parcs à thème au troisième trimestre 2025, démontrant comment un lancement phare unique peut stimuler les dépenses dans l'ensemble d'un portefeuille de destination au sein du marché des parcs d'attractions et parcs à thème aux États-Unis [3]Comcast Corporation, "Résultats du 3e trimestre 2025," cmcsa.com . L'opérateur a également mis en avant les références de durabilité du projet et son empreinte économique à l'échelle d'une destination, soulignant la valeur des investissements en propriété intellectuelle à long terme. Le segment Expériences de Disney a enregistré une croissance des revenus de 6 % pour atteindre 36,2 milliards USD au cours de l'exercice 2025, soutenu par de nouveaux contenus d'attractions et une optimisation des produits qui ont augmenté les dépenses des visiteurs par visite. L'indice mondial des expériences 2024 de la Themed Entertainment Association a montré une croissance de la fréquentation mondiale des parcs Disney tandis que le marché se stabilisait, reflétant une demande durable pour les univers de marque et les expériences premium au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Le rythme de déploiement des propriétés intellectuelles à fort impact différencie les resorts de destination des chaînes régionales qui se concurrencent davantage sur le seul matériel, ce qui limite l'expansion des marges sans liens médiatiques significatifs.

Pipeline record de nouvelles installations de montagnes russes à sensations fortes (2024-2026) stimulant les premières visites et les visites répétées

Les opérateurs ont intensifié le déploiement de capitaux pour de nouveaux équipements de montagnes russes avant et pendant 2025 afin de différencier leurs propriétés principales et de revitaliser les bases locales au sein du marché des parcs d'attractions et parcs à thème aux États-Unis [4]Six Flags Entertainment Corporation, "FORMULAIRE 10-Q pour la période trimestrielle close le 29 juin 2025," sec.gov . La stratégie consiste à créer des pics de demande à court terme et une portée sur les réseaux sociaux tout en construisant une valeur à plus long terme pour les abonnés lorsque les nouvelles attractions sont associées à un accès premium et à des récits médiatiques. Cependant, la hausse des coûts des équipements et des composants, y compris les surimpositions tarifaires sur certains systèmes importés, comprime les délais de retour sur investissement à moins que les hausses de fréquentation ne persistent sur plusieurs saisons. United Parks & Resorts a modéré ses dépenses d'investissement totales à 248,4 millions USD en 2024, signalant que les chaînes équilibrent les investissements phares avec une maintenance disciplinée et des critères de retour sur investissement lorsqu'elles priorisent les projets à attrait de demande résilient. Les marchés avec de fortes populations à courte distance en voiture et des opérations toute l'année s'adaptent plus rapidement car ils peuvent répartir les coûts des projets sur des calendriers d'exploitation plus longs et capter les dépenses sur plusieurs jours associées aux forfaits resort.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'inflation salariale et pénuries persistantes de main-d'œuvre en première ligne faisant augmenter les coûts d'exploitation | -0.6% | National, aigu en Californie et dans la région métropolitaine de New York, modéré dans le Sud-Est | Court terme (≤ 2 ans) |

| Augmentation des exigences en dépenses d'investissement pour la rénovation des manèges et la conformité aux normes de sécurité ASTM ou OSHA | -0.4% | Ouest et Nord-Est des États-Unis | Long terme (≥ 4 ans) |

| Croissance des prix des billets dépassant l'IPC, limitant l'accessibilité pour les familles à revenus moyens | -0.3% | National, prononcé dans les destinations à tarifs d'entrée élevés de la côte Ouest | Moyen terme (2-4 ans) |

| Fréquence croissante des fermetures liées aux conditions météorologiques perturbant les opérations en haute saison | -0.5% | Ouragans dans le Sud-Est, chaleur extrême et tempêtes dans le Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'inflation salariale et pénuries persistantes de main-d'œuvre en première ligne faisant augmenter les coûts d'exploitation

Les parcs nationaux ont supporté des charges de main-d'œuvre d'exploitation plus élevées au cours de l'exercice 2025 en raison de l'inflation et des besoins en personnel liés aux nouvelles attractions, ce qui a pesé sur le résultat du segment même si les revenus ont progressé. United Parks & Resorts a mis en avant l'inflation salariale et les coûts des avantages sociaux parmi ses facteurs de risque prospectifs, soulignant la persistance des pressions sur les coûts dans les marchés clés au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Les parcs régionaux ressentent ces augmentations plus fortement car ils ne disposent pas d'hébergements en resort pour diversifier leurs revenus et ne peuvent pas toujours répercuter les coûts plus élevés sur les prix d'entrée sans comprimer la demande. Les opérateurs continuent de tester les commandes en libre-service, la collecte mobile et le personnel ciblé lors des fenêtres de pointe pour maintenir les niveaux de service avec moins d'heures par transaction. L'effet net est une recherche d'automatisation qui améliore le débit tout en préservant la satisfaction des visiteurs au sein du marché des parcs d'attractions et parcs à thème aux États-Unis.

Augmentation des exigences en dépenses d'investissement pour la rénovation des manèges et la conformité aux normes de sécurité ASTM ou OSHA

Le comité ASTM F24 a fait avancer plusieurs mises à jour de normes dans les domaines de la conception, de la fabrication, de l'audit et de la qualité lors des cycles de réunions de 2024 et 2025, signalant un rythme de conformité régulier pour les attractions nouvelles et modifiées. Les orientations de l'IAAPA renforcent l'adoption généralisée des normes de sécurité des manèges ASTM dans les juridictions américaines, ce qui intègre des besoins en capital récurrents pour la rénovation et l'inspection au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Le maintien d'un solide bilan en matière de sécurité nécessite des investissements constants dans la maintenance préventive, la formation et la documentation, qui évoluent tous avec l'inventaire des manèges et la complexité opérationnelle. United Parks & Resorts a alloué 177,7 millions USD aux dépenses d'investissement de base en 2024 et a financé séparément des projets d'expansion, mettant en évidence l'investissement de référence nécessaire pour maintenir la conformité et la sécurité des visiteurs. Les dynamiques tarifaires et de prix des composants présentent une incertitude supplémentaire sur les sous-systèmes et pièces importés, que les opérateurs gèrent par le biais de relations avec les fournisseurs et d'une planification pluriannuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de parc : Les centres de divertissement intérieurs connaissent une forte croissance en tant qu'ancres des zones mixtes suburbaines

Les parcs à thème détenaient 51,24 % en 2025, représentant la plus grande part du mix de formats au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Les parcs de destination combinent hôtels, restauration premium et propriété intellectuelle exclusive pour justifier des visites sur plusieurs jours et maintenir un rythme régulier de renouvellement du capital. Au cours de la même période, les centres de divertissement intérieurs ont affiché la trajectoire la plus rapide, avec un TCAC prévisionnel de 6,36 % jusqu'en 2031, ce qui s'aligne sur le passage à des sorties plus courtes regroupées autour de nœuds mixtes suburbains. Le marché des parcs d'attractions et parcs à thème aux États-Unis bénéficie lorsque des lieux intérieurs compacts attirent des familles locales pour deux à trois heures et connectent ensuite le flux de visiteurs au commerce de détail adjacent. L'isolation météorologique et l'économie de petite empreinte rendent les lieux intérieurs attractifs pour les promoteurs, tandis que leurs opérations axées sur le numérique simplifient la tarification, l'échange et la fidélisation.

La croissance intérieure ne diminue pas le rôle des parcs de destination au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Le flux de visiteurs entrants et une offre de produits étendue sur site maintiennent les parcs de destination au cœur des plans de voyage familiaux. Les parcs aquatiques et les parcs animaliers ou marins ajoutent de la variété mais s'appuient sur une programmation soigneuse d'événements et de jours fériés pour maintenir les visites locales répétées. La Themed Entertainment Association a enregistré des changements dans les principales propriétés et a confirmé que le mix d'attractions et la narration stimulent l'intention de revisite autant que l'ampleur brute des manèges. La taille du marché des parcs d'attractions et parcs à thème aux États-Unis couvre à la fois les formats de destination et de proximité, les ménages équilibrant leurs besoins en budget, en temps et en nouveauté tout au long de l'année.

Par type de manège : Les manèges hybrides et dark rides redéfinissent l'économie des attractions

Les manèges terrestres représentaient 58,74 % des revenus de 2025, reflétant l'épine dorsale du débit opérationnel pour la plupart des propriétés au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Les montagnes russes en acier et les manèges plats à grande capacité créent un attrait phare et un buzz sur les réseaux sociaux qui ancrent les campagnes saisonnières. La croissance la plus rapide concerne les manèges hybrides et dark rides avec un TCAC prévisionnel de 5,84 % jusqu'en 2031, où les contenus programmables et les systèmes sans rail permettent des cycles de renouvellement efficaces. Cette famille de manèges peut être rethématisée plus rapidement que les constructions de montagnes russes à partir de zéro, ce qui convient aux opérateurs de portefeuille qui souhaitent une nouveauté récurrente sans utilisation extensive du terrain. Les opérateurs associent ces manèges à un accès premium et à des suppléments payants par expérience qui augmentent le rendement par visiteur au sein du marché des parcs d'attractions et parcs à thème aux États-Unis.

Le contenu programmatique diversifie également l'attrait selon les tranches d'âge et soutient le comportement de visites multiples avec des variations basées sur le score ou la narration d'un voyage à l'autre. Les profils de maintenance et la résilience climatique comptent également, car les manèges hybrides intérieurs atténuent le risque météorologique et aident les opérateurs à maintenir un débit de base lors des journées chaudes ou orageuses. Les organismes de normalisation continuent de mettre à jour les pratiques de conception et d'audit des manèges, renforçant la sécurité et la documentation pour les nouveaux formats et les rénovations. La conformité renforce la confiance dans les nouvelles technologies et soutient une adoption plus large dans les chaînes au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. La taille du marché des parcs d'attractions et parcs à thème aux États-Unis bénéficie lorsque les opérateurs peuvent renouveler les expériences phares grâce à des mises à jour de contenu sans perturber l'ensemble des plans de zone.

Par source de revenus : Les marchandises dépassent les billets en termes de vitesse de croissance

Les billets ont maintenu une part de 44,36 % en 2025 et restent le principal produit d'entrée au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Les opérateurs ont déplacé leur attention vers la monétisation dans le parc pour financer la hausse des coûts de main-d'œuvre et des dépenses d'investissement, ce qui accorde une plus grande importance à l'accès premium, à la marchandise et à la restauration. Les marchandises mènent la croissance avec un TCAC prévisionnel de 6,24 % jusqu'en 2031, les collaborations exclusives et les commandes mobiles convertissant le temps de présence en transactions. Disney a signalé une hausse des dépenses par habitant en 2024 et 2025, l'optimisation des produits ayant généré du rendement dans les parcs nationaux même lors d'une fréquentation inégale. United Parks & Resorts a atteint un record de dépenses par habitant dans le parc en 2024, ce qui met en évidence le pouvoir de fixation des prix lorsque la sélection de produits et la commodité répondent aux attentes des visiteurs.

La restauration et les boissons constituent un pilier de cette stratégie hors-billet au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. L'accès prioritaire aux files d'attente reste une couche importante à forte marge car les visiteurs échangeront du temps contre de l'argent lors des journées de pointe. La tarification doit suivre la perception de la valeur car les familles évaluent les budgets totaux de voyage et peuvent opter pour des séjours plus courts ou moins de suppléments lorsque les prix augmentent plus vite que les salaires. La taille du marché des parcs d'attractions et parcs à thème aux États-Unis croît lorsque les opérateurs alignent les structures tarifaires avec les plans de marchandise et de restauration qui encouragent des dépenses équilibrées entre les catégories. Les chaînes qui intègrent des paiements sans friction et l'exécution mobile ont une voie plus claire pour protéger les marges dans des conditions météorologiques et de fréquentation variables.

Analyse géographique

Le Sud-Est détenait une part de 27,24 % en 2025, soutenu par le calendrier annuel d'Orlando et la plus grande concentration de parcs de destination au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Une nouvelle porte d'entrée transformatrice lancée en mai 2025 a augmenté les revenus du segment des parcs à thème de Comcast de 19 % au troisième trimestre 2025, contribuant à stimuler la performance multi-parcs dans la destination. La Floride centrale a accueilli 75,3 millions de visiteurs en 2024 et a généré 94,5 milliards USD d'impact économique total, ce qui a renforcé la durabilité de la base touristique de la région. L'indice 2024 de la TEA a confirmé que Magic Kingdom a conservé le premier rang mondial de fréquentation, les leaders de destination ayant tiré parti des renouvellements de contenu et de l'optimisation des produits au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Le risque météorologique reste un facteur dans le Sud-Est, les ouragans ayant pesé sur la fréquentation et les résultats financiers de plusieurs opérateurs en 2024 et début 2025.

L'Ouest est la région à la croissance la plus rapide avec un TCAC prévisionnel de 7,65 % jusqu'en 2031, porté par les deux resorts d'ancrage du sud de la Californie et les améliorations continues au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. La TEA a rapporté que Disneyland Park et Disney California Adventure combinés ont totalisé plus de 27 millions de visites en 2024, le marché se stabilisant après de longues perturbations liées à la pandémie. Universal Studios Hollywood a enregistré une fréquentation plus faible en 2024, les contraintes sur site et l'intensité concurrentielle ayant façonné la courbe de reprise dans le Grand Los Angeles. Les opérateurs en Californie font face à une inflation salariale et à des coûts qui encouragent l'adoption accélérée des technologies de commande mobile et de gestion des files d'attente au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Les grandes populations à courte distance en voiture de la région soutiennent les programmes de saison intermédiaire et les événements spéciaux qui ajoutent des jours de revenus au-delà des calendriers estivaux de pointe.

Le Sud-Ouest, le Midwest et le Nord-Est constituent le reste de l'empreinte régionale au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Le Sud-Ouest bénéficie de la croissance démographique au Texas et en Arizona, mais doit gérer la chaleur extrême pendant les semaines estivales de pointe qui supprime la fréquentation et augmente les coûts d'exploitation. Les propriétés du Midwest et du Nord-Est concentrent une grande partie de leurs revenus de la fin du printemps au début de l'automne, ce qui accroît la sensibilité aux mauvaises conditions météorologiques les week-ends et les jours fériés. Les programmes d'abonnement et les festivals élargissent les calendriers avec des événements d'Halloween et d'hiver qui captent la demande locale, même avec des saisons d'exploitation plus courtes au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Les améliorations technologiques telles que la précommande mobile et les files d'attente virtuelles soutiennent le débit dans des conditions variables et préservent les dépenses des visiteurs lors des fenêtres de forte chaleur ou de pluie. La taille du marché des parcs d'attractions et parcs à thème aux États-Unis croît le plus rapidement là où les entreprises associent un contenu de destination à une tarification flexible et à une capacité intérieure qui réduit l'exposition aux conditions météorologiques.

Paysage concurrentiel

La consolidation remodèle le paysage du marché des parcs d'attractions et parcs à thème aux États-Unis. La fusion de Six Flags et Cedar Fair a créé une plateforme de 42 parcs en Amérique du Nord pour développer les achats, l'analyse et l'harmonisation des produits, avec une feuille de route de synergies axée sur les économies de coûts et les hausses de revenus grâce à une meilleure exécution de la restauration et à la fréquence des abonnés. Les leaders de destination déploient des propriétés intellectuelles à fort impact et une capacité d'hébergement en resort pour soutenir une tarification premium et des durées de séjour plus longues, ce qui stimule le glissement du mix des admissions vers les catégories dans le parc. Les opérateurs régionaux mettent l'accent sur le volume d'abonnements et les ventes additionnelles ciblées pour protéger leur part dans les corridors sensibles aux prix au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. L'écart entre les resorts intégrés et les parcs à la journée se creusera là où la volatilité de la main-d'œuvre et des conditions météorologiques est la plus persistante.

Les mouvements stratégiques de 2025 soulignent des approches divergentes au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Le lancement d'Orlando par Comcast a généré une augmentation des revenus de 19 % au troisième trimestre et a fait avancer une stratégie de resort pluriannuelle qui renforce le rôle de la ville en tant que hub multi-parcs. Disney a augmenté ses dépenses d'investissement dans le segment vers 9 milliards USD au cours de l'exercice 2026 et a continué d'investir dans l'expansion de la flotte et de nouvelles attractions qui renforcent les écosystèmes d'expériences dans les parcs et les croisières. L'organisation Six Flags combinée a poursuivi des actions de réduction des coûts et évalué des mouvements de portefeuille en réponse aux impacts météorologiques et à la variabilité de la fréquentation tout en intégrant les plateformes technologiques dans le nouveau réseau. Ces stratégies reflètent une poussée plus large pour stabiliser le débit et le rendement face à la volatilité saisonnière.

La sécurité, les normes et les rapports publics renforcent le fossé concurrentiel des opérateurs à grande échelle au sein du marché des parcs d'attractions et parcs à thème aux États-Unis. Les recherches sur la sécurité de l'IAAPA soulignent la très faible incidence des blessures graves et l'importance d'un investissement continu dans les inspections, la formation et la rénovation pour maintenir ce bilan. La documentation de la CPSC sur l'activité de l'ASTM F24 montre des mises à jour actives de plusieurs normes de sécurité qui affectent la planification des investissements et les pratiques d'audit. United Parks & Resorts a amélioré la flexibilité de son bilan et a mis l'accent sur les réservations anticipées dans les produits premium tout en faisant face à des pressions de fréquentation liées à des événements. Comcast a étendu sa marque au-delà des parcs à entrée payante avec l'ouverture à Las Vegas d'une expérience d'horreur toute l'année qui élargit sa portée dans le divertissement urbain. L'intensité concurrentielle restera élevée à mesure que les resorts intégrés développent leurs attractions et que les plateformes régionales optimisent leurs portefeuilles et leur tarification au sein du marché des parcs d'attractions et parcs à thème aux États-Unis.

Leaders du marché des parcs d'attractions et parcs à thème aux États-Unis

Disney Parks, Experiences and Products

Universal Destinations & Experiences

Six Flags Entertainment Corporation

Cedar Fair L.P.

SeaWorld Parks & Entertainment, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Legoland California et Florida ont planifié une expansion majeure avec une toute nouvelle zone sur le thème de l'espace, propulsant les parcs vers des thèmes de l'espace extra-atmosphérique.

- Novembre 2025 : La société mère de Dollywood, Herschend, a étendu son empire de parcs à thème dans le Nord-Ouest grâce à une acquisition majeure, renforçant davantage sa présence régionale après des fusions antérieures.

- Juillet 2025 : Herschend a vendu Raging Waters Los Angeles, Castle Park et Wet 'n Wild Emerald Pointe à Lucky Strike Entertainment, une société de bowlings, dans le cadre d'ajustements de portefeuille à la suite d'acquisitions récentes.

- Mai 2025 : Universal Epic Universe a lancé le nouveau dark ride dans le Monde des Sorciers, se déroulant après les films Harry Potter, impliquant le chaos au sein du Ministère de la Magie britannique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des parcs d'attractions et parcs à thème aux États-Unis comme l'ensemble des installations à site fixe qui exploitent des manèges mécaniques, aquatiques, hybrides et expérientiels permanents aux côtés de spectacles thématiques, de restauration, de commerce de détail et d'événements sur site. Un parc à thème est traité comme un sous-ensemble qui organise le parcours du visiteur autour d'une propriété intellectuelle unificatrice, d'un scénario ou d'un motif culturel, tandis que les parcs d'attractions généraux proposent des attractions mixtes sans thème central. Selon Mordor Intelligence, le marché génère des revenus uniquement lorsque la dépense se produit à l'intérieur du périmètre du parc à entrée payante ou de ses canaux numériques directement gérés.

Exclusion du périmètre : Les fêtes foraines itinérantes, les attractions à manège unique, les centres de divertissement familial indépendants et les revenus hôteliers réservés en dehors de la propriété du parc ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de parc

- Parcs à thème

- Parcs aquatiques

- Parcs d'aventure / Parcs à sensations fortes

- Parcs animaliers et marins

- Centres de divertissement intérieurs

- Par type de manège

- Manèges terrestres

- Manèges aquatiques

- Manèges hybrides / Dark rides

- Autres manèges

- Par source de revenus

- Billets

- Alimentation et boissons

- Marchandises

- Hôtellerie (hébergement et événements)

- Services annexes (parking, photos, accès rapide, etc.)

- Par région

- Nord-Est

- Sud-Est

- Sud-Ouest

- Ouest

- Midwest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens continus avec des directeurs financiers de parcs, des responsables commerciaux d'équipementiers de manèges, des concessionnaires de restauration, des responsables du tourisme d'État et des souscripteurs d'assurance en Floride, en Californie, en Ohio et au Texas. Ces conversations testent les hypothèses préliminaires sur la stratégie de tarification des entrées, l'élasticité de la fréquentation et les schémas d'immobilisation, et comblent les lacunes que les statistiques publiées laissent sans réponse.

Recherche documentaire

Nous commençons par les données fédérales et des organismes sectoriels tels que les dénombrements d'établissements QCEW du Bureau of Labor Statistics des États-Unis, les tableaux de production récréative du Bureau of Economic Analysis et les tendances des dépenses de loisirs de l'U.S. Travel Association, qui établissent les plafonds de fréquentation et de dépenses. Les audits de fréquentation de la Themed Entertainment Association, les dossiers d'accidents et d'inspection des régulateurs de sécurité des États, et l'activité de brevets sur les systèmes de manèges accessibles via Questel nous aident à évaluer le parc de manèges installé et le pipeline. Les dossiers des sociétés cotées extraits via D&B Hoovers, ainsi que les transcriptions d'appels de résultats récupérées sur Dow Jones Factiva, fournissent des ventilations de revenus au niveau des parcs. Ces sources établissent des conditions limites avant que les données primaires ne soient intégrées. Les sources mentionnées illustrent notre approche et ne constituent pas une liste exhaustive des références utilisées.

Dimensionnement du marché et prévisions

Une construction descendante lie la fréquentation historique, le billet moyen, les dépenses alimentaires et de marchandises pour produire la base 2024, qui est ensuite reliée à 2025. Les résultats sont corroborés par des vérifications ascendantes utilisant des revenus d'opérateurs échantillonnés et des modèles de débit de cycle de manèges. Les variables clés comprennent le revenu disponible par habitant, le volume de voyages de loisirs nationaux, la capacité annoncée de nouveaux manèges, la tarification des entrées ajustée à l'inflation et les jours de perturbation météorologique saisonnière ; chacune est prévue par des régressions multivariées et des routines ARIMA qui capturent les chocs à court terme et les tendances de consommation à plus long terme. Les lacunes dans les données des opérateurs plus petits sont comblées par des indicateurs de fréquentation dérivés d'analyses de localisation mobile partagées par les offices de tourisme régionaux.

Validation des données et cycle de mise à jour

Les résultats passent par trois examens d'analystes, où les écarts au-dessus des seuils prédéfinis déclenchent un nouveau contact avec les personnes interrogées et des vérifications des sources. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des fusions, des réglementations ou des conditions météorologiques extrêmes modifient matériellement la demande. Un balayage final avant publication garantit que les clients reçoivent les derniers chiffres calibrés.

Pourquoi notre analyse de référence de la taille et de la part du secteur des parcs d'attractions et parcs à thème aux États-Unis est fiable

Les chiffres publiés varient car les entreprises adoptent des règles d'inclusion, des dates de taux de change et des cadences d'actualisation différentes.

Nous reconnaissons ces écarts d'emblée et les expliquons afin que les décideurs puissent s'ancrer en toute confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principale cause d'écart |

|---|---|---|

| 24,6 milliards USD (2025) | ||

| 28,4 milliards USD (2024) | Cabinet de conseil régional A | Comptabilise l'hébergement en resort et les centres de divertissement familial intérieurs non inclus dans notre périmètre |

| 34,1 milliards USD (2024) | Revue sectorielle B | Utilise les données NAICS 71311 qui regroupent les salles d'arcade et les foires de comté |

| 36,9 milliards USD (2030) | Cabinet de conseil mondial C | Applique un TCAC prospectif à une base 2024 plus large qui incluait déjà les revenus hôteliers annexes |

La comparaison montre comment le glissement du périmètre, les bases de données plus anciennes ou les multiplicateurs de croissance optimistes gonflent les totaux. En sélectionnant uniquement les flux de revenus dans le parc, en validant les prix avec les opérateurs et en actualisant chaque année, Mordor Intelligence fournit une base équilibrée et transparente que les planificateurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché des parcs d'attractions et parcs à thème aux États-Unis jusqu'en 2031 ?

La taille du marché des parcs d'attractions et parcs à thème aux États-Unis est de 25,50 milliards USD en 2026 et devrait atteindre 30,41 milliards USD d'ici 2031 à un TCAC de 3,58 %.

Quels formats connaissent la croissance la plus rapide au sein du marché des parcs d'attractions et parcs à thème aux États-Unis ?

Les centres de divertissement intérieurs sont en tête avec un TCAC prévisionnel de 6,36 % jusqu'en 2031, et les manèges hybrides ou dark rides sont la catégorie de manèges à la croissance la plus rapide avec un TCAC prévisionnel de 5,84 % jusqu'en 2031.

Quelle région est en tête du marché des parcs d'attractions et parcs à thème aux États-Unis et quelle région connaît la croissance la plus rapide ?

Le Sud-Est est en tête avec une part de 27,24 % en 2025, tandis que l'Ouest affiche la croissance la plus rapide avec un TCAC prévisionnel de 7,65 % jusqu'en 2031.

Comment les opérateurs répondent-ils aux pressions sur les coûts au sein du marché des parcs d'attractions et parcs à thème aux États-Unis ?

Les opérateurs développent les commandes mobiles, l'accès premium et les écosystèmes de marchandises pour augmenter les dépenses par visiteur tout en optimisant les coûts de main-d'œuvre et de maintenance.

Quel rôle joue la propriété intellectuelle dans la croissance du marché des parcs d'attractions et parcs à thème aux États-Unis ?

Les nouvelles portes d'entrée et attractions liées à des propriétés intellectuelles stimulent la demande et les dépenses par visiteur et aident les parcs de destination à soutenir des séjours sur plusieurs jours, comme en témoigne la forte performance d'Orlando en 2025.

Comment les conditions météorologiques et la saisonnalité façonnent-elles les stratégies au sein du marché des parcs d'attractions et parcs à thème aux États-Unis ?

Les opérateurs diversifient les calendriers avec des festivals, investissent dans la capacité intérieure et la résilience, et utilisent des produits dynamiques pour protéger le débit lors des périodes de conditions météorologiques extrêmes.

Dernière mise à jour de la page le: