Taille et part du marché du lait d'amande en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

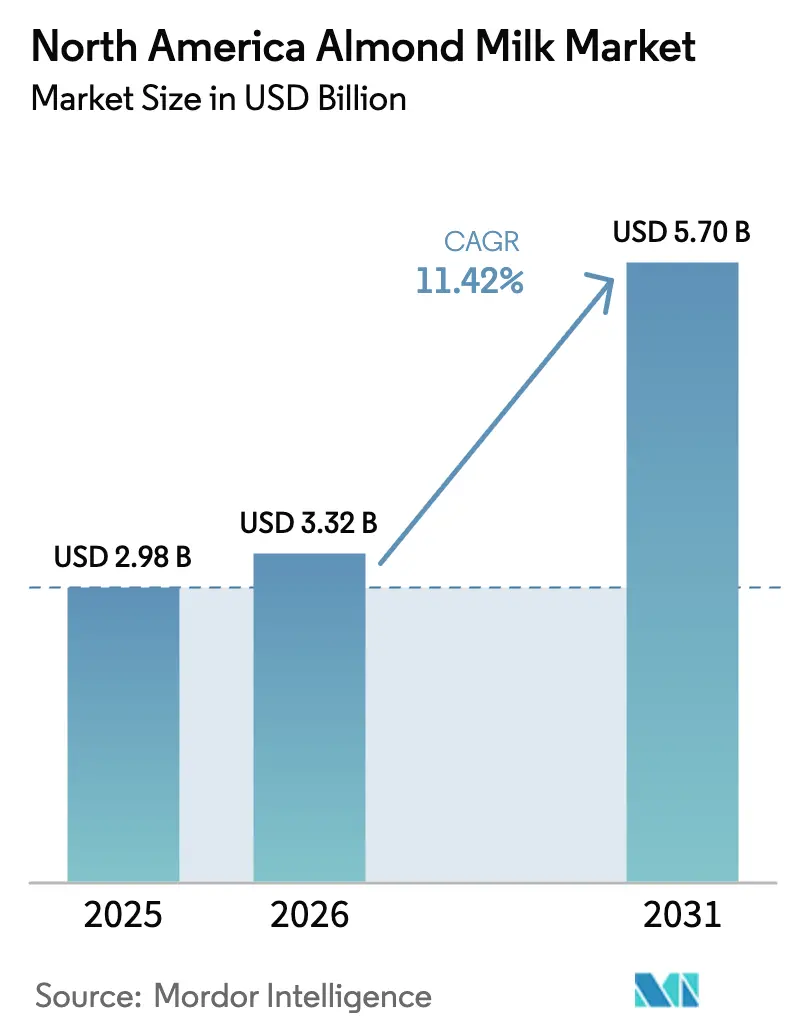

| Taille du marché de l'année de base (2025) | 2.98 Milliards de dollars |

| Taille du Marché (2026) | 3.32 Milliards de dollars |

| Taille du Marché (2031) | 5.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.42% CAGR |

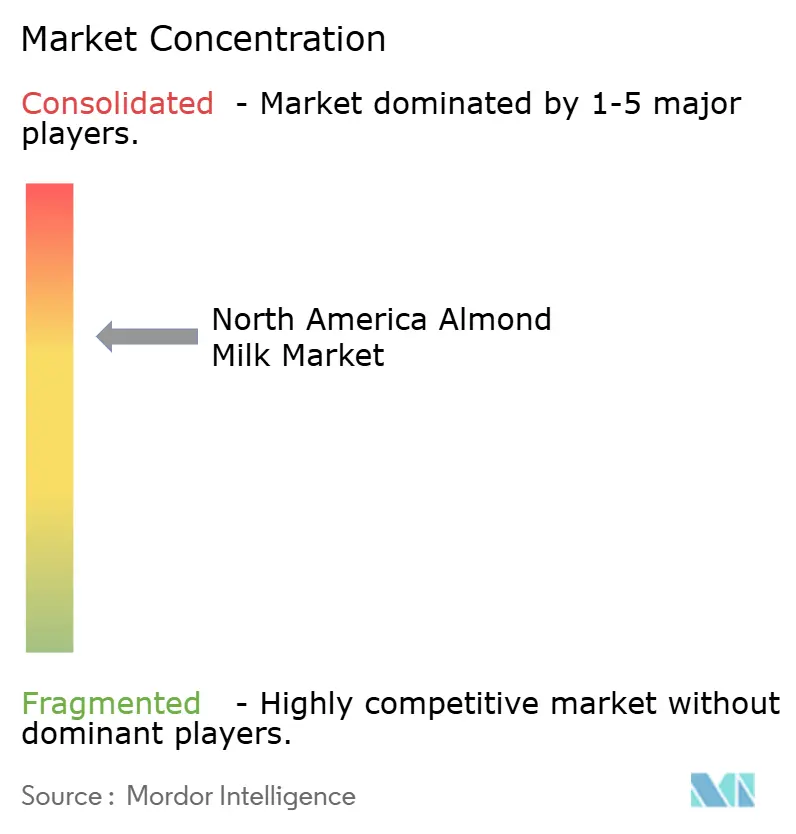

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait d'amande en Amérique du Nord par Mordor Intelligence

La taille du marché du lait d'amande en Amérique du Nord était évaluée à 2,98 milliards USD en 2025 et devrait croître de 3,32 milliards USD en 2026 pour atteindre 5,71 milliards USD d'ici 2031, à un TCAC de 11,42 % au cours de la période de prévision (2026-2031). Le marché est porté par la prévalence croissante de l'intolérance au lactose, l'adoption croissante de produits d'origine végétale et des orientations réglementaires plus claires en matière d'étiquetage. L'intolérance au lactose touche 36 % de la population aux États-Unis, selon les Instituts nationaux de la santé [1]Source : Instituts nationaux de la santé, "Intolérance au lactose," nih.gov. Cela a naturellement orienté les consommateurs vers des boissons sans lactose. De plus, 47 % des adultes américains se définissant désormais comme flexitariens, le lait d'amande bénéficie d'un essor soutenu à mesure que les ménages délaissent les produits laitiers traditionnels au profit d'alternatives d'origine végétale, une tendance soulignée par les Centres pour le contrôle et la prévention des maladies[2]Source : Centres pour le contrôle et la prévention des maladies, "Enquête nationale sur la santé et la nutrition," cdc.gov . Les consommateurs soucieux de leur santé stimulent la demande de variantes non sucrées et d'options aromatisées indulgentes, reflétant une tendance de consommation segmentée. Une forte pénétration de la distribution continue de soutenir les ventes, tandis que l'adoption dans la restauration, accélérée par la suppression des suppléments non laitiers par les grandes chaînes de café, a renforcé l'acceptation grand public. Les acteurs clés, notamment Blue Diamond, Danone (Silk) et Califia Farms, dominent le réseau de distribution.

Principaux enseignements du rapport

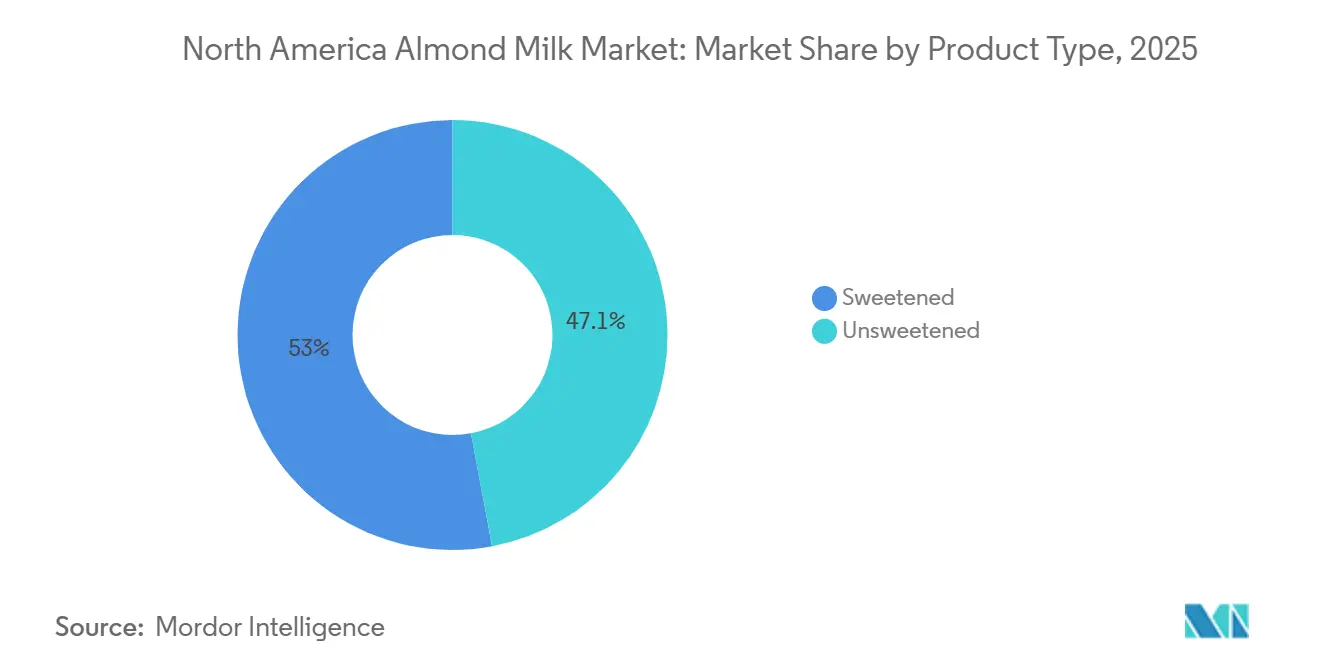

- Par type de produit, les variantes non sucrées ont capté 47,05 % des revenus en 2025 ; les produits sucrés progressent à un TCAC de 12,66 % jusqu'en 2031.

- Par emballage, les cartons ont conservé 37,12 % de la part de marché en 2025, tandis que les bouteilles en verre se développent à un TCAC de 13,35 % jusqu'en 2031.

- Par saveur, les options non aromatisées représentaient 67,05 % de la part de marché en 2025, tandis que les références aromatisées progressent à un TCAC de 12,07 % sur le même horizon.

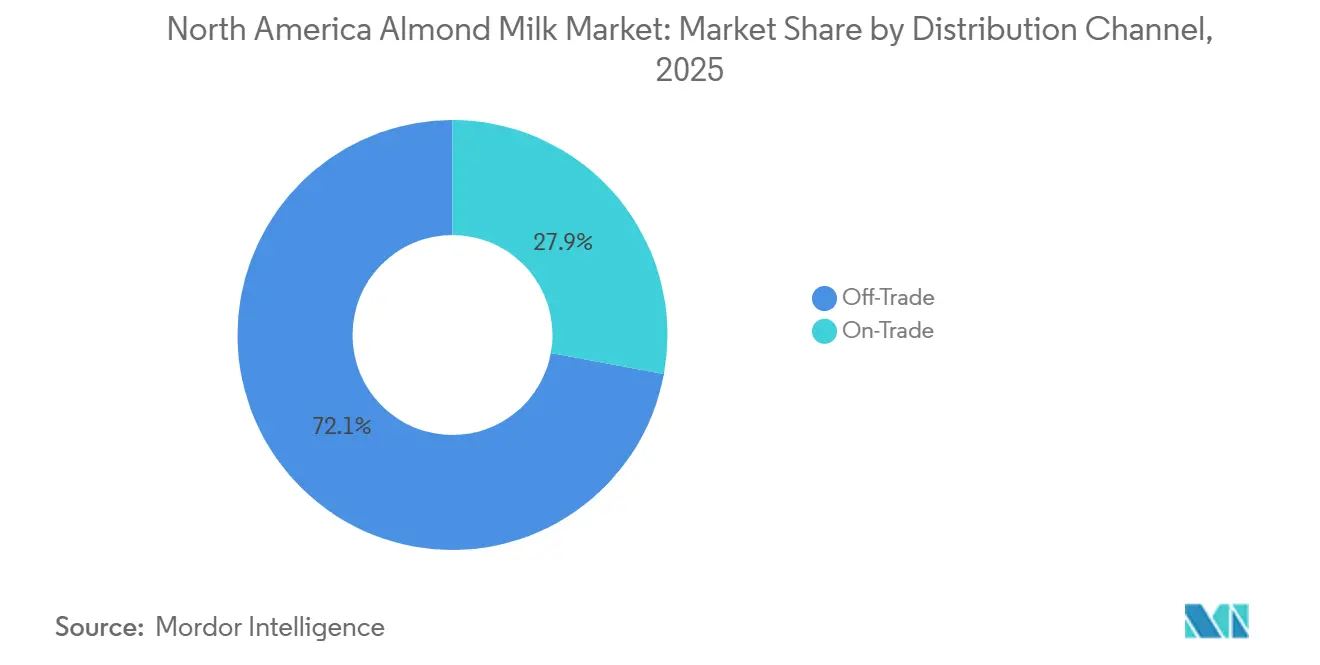

- Par canal, le commerce de détail représentait 72,10 % de la part de marché 2025 ; le commerce de proximité progresse à un TCAC de 13,56 % jusqu'en 2031.

- Par géographie, les États-Unis détenaient 79,10 % des revenus 2025, tandis que le Canada est le marché à la croissance la plus rapide avec un TCAC de 13,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du lait d'amande en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +2.1% | États-Unis, Canada, avec une incidence plus élevée dans les communautés hispano-américaines et américaines d'origine asiatique | Moyen terme (2-4 ans) |

| Expansion de la base de consommateurs végans et flexitariens | +2.5% | Centres urbains des États-Unis, zones métropolitaines du Canada, émergence au Mexique | Long terme (≥ 4 ans) |

| Innovation produit en matière de saveurs, de fortification et de mélanges pour baristas | +1.8% | Amérique du Nord, avec une adoption premium dans les marchés côtiers des États-Unis et à Toronto, Vancouver | Court terme (≤ 2 ans) |

| Transition de la restauration vers les crèmes à café d'origine végétale | +1.6% | États-Unis, Canada, portés par les chaînes de café et les restaurants à service rapide | Moyen terme (2-4 ans) |

| Expansion des marques distributeurs améliorant l'accessibilité tarifaire | +1.4% | Grandes surfaces américaines, chaînes d'épicerie canadiennes | Court terme (≤ 2 ans) |

| Laits d'amande enrichis en protéines ciblant les utilisateurs de nutrition sportive | +1.2% | États-Unis, Canada, concentrés dans les segments démographiques axés sur le fitness | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers

La prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers en Amérique du Nord stimule une demande soutenue de lait d'amande, notamment parmi les populations ethniquement diversifiées et les enfants présentant des sensibilités diagnostiquées. Cette tendance axée sur la santé est en outre soutenue par des cadres réglementaires actualisés aux États-Unis et au Canada, qui imposent des normes plus claires en matière d'équivalence nutritionnelle et de fortification pour les boissons d'origine végétale. Ces réglementations incitent les fabricants à améliorer la teneur en calcium, en vitamine D et en protéines de leurs produits. En conséquence, les marques repositionnent le lait d'amande, le faisant passer d'un simple substitut laitier à une boisson fonctionnelle axée sur le bien-être, comme en témoignent les innovations enrichies en protéines de sociétés telles que Califia Farms. La catégorie étend sa portée au-delà de la consommation médicalement motivée pour inclure les ménages soucieux de leur santé qui recherchent des alternatives propres, fortifiées et proactivement saines. De plus, la sensibilisation croissante à la santé digestive, à l'alimentation saine et aux régimes d'origine végétale renforce l'attrait du lait d'amande auprès des consommateurs flexitariens et axés sur le bien-être. Les recommandations pédiatriques, les tendances fitness et la demande croissante d'ingrédients peu transformés renforcent collectivement la position du lait d'amande en tant qu'alternative laitière grand public orientée vers le mode de vie, le faisant sortir de son statut de niche.

Expansion de la base de consommateurs végans et flexitariens

Le marché du lait d'amande en Amérique du Nord connaît une croissance significative, portée par l'expansion de la base de consommateurs végans et flexitariens. Un segment croissant de consommateurs réduit activement sa consommation de produits laitiers sans les éliminer totalement. Ce changement est principalement motivé par l'optimisation de la santé, la diversification des protéines et une préférence pour les produits naturels d'origine végétale plutôt que par une adhésion stricte au véganisme. La santé reste le principal moteur des achats de lait d'origine végétale, suivi par la demande d'une teneur plus élevée en protéines et l'évitement des produits hautement transformés. Ces facteurs positionnent le lait d'amande comme une alternative à étiquette propre et orientée vers le mode de vie. Les fabricants répondent à cette demande en reformulant leurs produits pour équilibrer la fortification avec un minimum d'ingrédients. Par exemple, la marque Silk de Danone propose du lait d'amande biologique et enrichi avec des sources alternatives de calcium pour répondre aux attentes nutritionnelles et d'étiquette propre. Les opportunités de croissance sont particulièrement fortes parmi les consommateurs jeunes et urbains aux États-Unis et au Canada, où l'adoption de produits d'origine végétale dépasse la croissance globale de la catégorie alimentaire, créant un potentiel substantiel pour une pénétration accrue du marché du lait d'amande.

Innovation produit en matière de saveurs, de fortification et de mélanges pour baristas

En Amérique du Nord, l'innovation produit en matière de saveurs, de fortification et de formulations de qualité barista stimule la croissance du marché du lait d'amande. Ces avancées élargissent les occasions de consommation et renforcent la compétitivité face aux autres alternatives d'origine végétale. Les améliorations de la stabilité de la mousse et de la résistance à la chaleur ont renforcé l'adoption du lait d'amande dans les chaînes de restauration et de café spécialisé, des sociétés telles que Blue Diamond optimisant leurs offres de mélange barista. L'innovation en matière de saveurs a progressé au-delà de la vanille et du chocolat traditionnels pour inclure des variantes inspirées du café et des variantes indulgentes, ciblant les segments de collation et de boissons prêtes à consommer, augmentant ainsi l'utilisation au-delà du petit-déjeuner. De plus, l'évolution des orientations réglementaires sur les comparaisons nutritionnelles volontaires avec les produits laitiers accélère les stratégies de fortification, renforçant le positionnement du lait d'amande en tant que produit fonctionnel et nutritionnellement compétitif au sein du marché plus large des boissons d'origine végétale.

Laits d'amande enrichis en protéines ciblant les utilisateurs de nutrition sportive

En Amérique du Nord, le marché du lait d'amande connaît une forte progression, portée par une préférence croissante des consommateurs pour les variantes enrichies en protéines. La santé et le fitness occupant une place centrale, les consommateurs se tournent vers des boissons d'origine végétale qui correspondent à leurs modes de vie actifs. Par exemple, selon l'Association santé et fitness, en 2024, 77 millions d'Américains fréquentaient des établissements de fitness[3]Source : Association santé et fitness "Rapport sur les consommateurs américains de santé et fitness", healthandfitness.org. Traditionnellement, le lait d'amande était perçu comme ayant une teneur en protéines plus faible que les alternatives laitières et au soja. Pour combler cette lacune, les fabricants améliorent les formulations avec des protéines d'origine végétale afin de renforcer la valeur nutritionnelle et de positionner le lait d'amande comme une option viable pour la récupération post-entraînement et la consommation nomade. Des marques leaders telles que Silk ont lancé du lait d'amande enrichi en protéines, tandis que la gamme Almond Breeze Protein de Blue Diamond offre une teneur en protéines plus élevée sans compromettre le goût ou la texture. Cette stratégie de fortification permet au lait d'amande de concurrencer plus efficacement le marché de la nutrition sportive et des boissons de performance, soutenant la premiumisation et attirant les consommateurs soucieux de leur santé à la recherche de solutions protéinées sans produits laitiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intensification de la concurrence des laits d'avoine, de soja et de pois | -1.8% | Amérique du Nord, le lait d'avoine gagnant des parts dans les marchés urbains américains et au Canada | Court terme (≤ 2 ans) |

| Écart de prix premium par rapport au lait de vache | -1.5% | Grand public américain, segments sensibles aux prix au Mexique, Canada rural | Moyen terme (2-4 ans) |

| Réaction négative liée à l'empreinte hydrique de la culture d'amandes en Californie | -0.9% | Côte ouest des États-Unis, segments de consommateurs soucieux de l'environnement | Long terme (≥ 4 ans) |

| Volatilité des rendements et risque de chaîne d'approvisionnement dans la récolte d'amandes aux États-Unis | -1.2% | Amérique du Nord, avec un impact aigu lors des cycles de sécheresse en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des laits d'avoine, de soja et de pois

Le marché du lait d'amande en Amérique du Nord fait face à une concurrence accrue des laits d'avoine, de soja et de pois, chacun tirant parti d'avantages uniques qui remettent en question la position du lait d'amande sur le marché. Le lait d'avoine a acquis un avantage concurrentiel grâce à ses propriétés de texture supérieures, très appréciées des baristas, et à un discours de durabilité qui séduit fortement les consommateurs soucieux de l'environnement. Si la popularité du lait de soja a plafonné, il continue d'attirer les consommateurs axés sur le fitness en raison de sa teneur plus élevée en protéines. Le lait de pois, quant à lui, met l'accent sur des formulations sans allergènes, bien qu'il soit confronté à des défis persistants en matière d'acceptation gustative par les consommateurs. Ce paysage concurrentiel entraîne des changements dans les préférences des consommateurs, le positionnement premium du lait d'avoine et l'expansion des offres de marques distributeurs érodant la part de marché du lait d'amande. En réponse, les marques de lait d'amande se concentrent sur des formulations de qualité barista et des variantes de produits mixtes pour maintenir leur position concurrentielle. Cependant, le rythme rapide de l'innovation et la fragmentation croissante du marché exercent une pression sur les acteurs de milieu de gamme aux capacités de recherche et développement limitées, freinant davantage la croissance globale du marché.

Réaction négative liée à l'empreinte hydrique de la culture d'amandes en Californie

Le marché du lait d'amande en Amérique du Nord est confronté à des défis réputationnels et opérationnels en raison d'un examen croissant de l'empreinte hydrique des pratiques de culture d'amandes en Californie. La majorité des vergers étant situés dans des régions sujettes à la sécheresse, les parties prenantes soutiennent que la culture d'amandes exerce une pression insoutenable sur les aquifères, en particulier lors de périodes de sécheresse prolongées. Bien que les avancées en matière de micro-irrigation aient amélioré l'efficacité de l'eau par unité, l'expansion des superficies a maintenu une demande globale en eau élevée, attirant les critiques des défenseurs de l'environnement. Les récentes sécheresses ont exacerbé ces préoccupations, entraînant des baisses de production et soulevant des questions sur la compétitivité à long terme des coûts du lait d'amande par rapport à des alternatives telles que les laits d'avoine et de soja, qui mettent en avant l'efficacité hydrique dans leurs propositions de valeur. Cependant, le rôle dominant de la Californie dans la chaîne d'approvisionnement mondiale en amandes limite les opportunités de diversification, contraignant les producteurs à équilibrer la responsabilité environnementale avec la nécessité de maintenir des parts de marché face à des concurrents qui exploitent plus efficacement des discours axés sur la durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes sucrées progressent à mesure que l'auréole santé s'estompe

En 2025, le lait d'amande non sucré représentait 47,05 % du marché, porté par les premiers adoptants recherchant des options faibles en calories et en sucre, alignées sur les régimes cétogènes et paléo. Cependant, le segment du lait d'amande sucré devrait croître à un TCAC de 12,66 % jusqu'en 2031, à mesure que les consommateurs grand public accordent de plus en plus la priorité au goût. Pour répondre à cette demande, les marques intègrent des édulcorants fonctionnels tels que le fruit du moine, la stévia et l'allulose, permettant l'indulgence sans provoquer de pics de glycémie. Blue Diamond a lancé son mélange amande et avoine en janvier 2024, le positionnant stratégiquement sur le marché de « l'indulgence meilleure pour vous » en offrant 4 grammes de sucre par tasse. Dans les canaux de restauration, le lait d'amande sucré gagne du terrain, les baristas signalant que les variantes non sucrées peuvent conférer des notes crayeuses ou amères dans les boissons à base d'espresso. Les chaînes de café répondent en proposant des options légèrement sucrées qui améliorent les profils de saveur du café.

Le lait d'amande non sucré continue de dominer dans les magasins d'aliments naturels, les points de vente au détail et parmi les consommateurs axés sur le fitness qui surveillent de près leur apport en macronutriments. Des marques telles que MALK Organics et Elmhurst 1925 mettent l'accent sur des formulations non sucrées à ingrédients minimaux pour séduire les consommateurs qui privilégient les étiquettes propres et les certifications biologiques. PLANTSTRONG est entré sur le marché en février 2024, lançant une référence amande non sucrée sans gommes ni huiles dans 500 magasins Whole Foods. Le segment non sucré bénéficie d'une sensibilisation croissante des consommateurs aux risques pour la santé associés aux sucres ajoutés. Pour remédier aux perceptions d'infériorité nutritionnelle par rapport aux produits laitiers, les fabricants enrichissent les variantes non sucrées en calcium, vitamine D et vitamine B12, alignant leurs offres sur le profil nutritionnel des produits laitiers.

Par type d'emballage : les bouteilles en verre signalent un positionnement premium

En 2025, l'emballage en carton représentait 37,12 % de la part de marché, porté par la technologie aseptique qui améliore la durée de conservation et répond aux exigences de commodité des consommateurs grand public. Cependant, les bouteilles en verre connaissent une croissance significative, avec un TCAC prévu de 13,35 % jusqu'en 2031. Les entreprises utilisent l'emballage en verre pour mettre en avant la durabilité, la qualité artisanale et le positionnement premium. Par exemple, les offres de Mooala Organic mettent en avant l'authenticité et séduisent les consommateurs soucieux de l'environnement. Les bouteilles en plastique continuent de jouer un rôle, notamment dans les segments de marques distributeurs, bien que la transition vers des matériaux recyclés reflète des engagements croissants en matière d'environnement, de social et de gouvernance (ESG). De plus, des formats de niche tels que les sachets et les bag-in-box gagnent du terrain dans les canaux de restauration, offrant des solutions pour la distribution en vrac et la réduction des déchets d'emballage.

L'emballage est de plus en plus utilisé comme outil stratégique pour communiquer le positionnement de la marque : le verre représente les offres premium, le carton cible les consommateurs grand public et le plastique s'adresse aux segments axés sur la valeur. Des innovations telles que les bouchons refermables sur les cartons répondent aux préoccupations des consommateurs concernant la fraîcheur. Parallèlement, les défis logistiques et les évolutions réglementaires, telles que les lois sur la responsabilité élargie des producteurs au niveau des États, influencent les stratégies de production et de distribution. Cette hiérarchie en évolution façonne le paysage du marché, stimulant les extensions de gamme et les lancements de produits à différents niveaux de prix.

Par saveur : le matcha et le chaï stimulent la premiumisation

En 2025, le lait d'amande non aromatisé détenait une part dominante de 67,05 % du marché nord-américain. Son adaptabilité dans les applications culinaires, pâtissières et caféières, notamment dans les canaux de restauration qui privilégient les profils de goût neutres, a renforcé sa domination sur le marché. Par exemple, le mélange barista de Blue Diamond, un lait d'amande non aromatisé et non sucré, est spécifiquement conçu pour les boissons à base d'espresso. Parallèlement, les variantes de lait d'amande aromatisé gagnent du terrain, avec un TCAC prévu de 12,07 % jusqu'en 2031. Les marques s'étendent aux catégories de collations et de desserts, tirant parti d'innovations telles que la vanille, le chaï, le matcha, le caramel et les saveurs saisonnières pour stimuler les essais et les achats répétés des consommateurs. Cependant, le lait d'amande aromatisé au chocolat, bien que ciblant les enfants, est confronté à des défis pour équilibrer l'attrait gustatif et le positionnement axé sur la santé en raison de sa teneur en sucre.

L'innovation en matière de saveurs est de plus en plus utilisée comme différenciateur stratégique dans un marché concurrentiel. Les formats prêts à consommer et les édulcorants alternatifs, notamment le fruit du moine et la stévia, alignent les offres indulgentes sur les préférences des consommateurs pour les étiquettes propres. Malgré la croissance des options aromatisées, les marques gèrent soigneusement la prolifération des références pour optimiser l'efficacité opérationnelle et maintenir la concentration marketing. L'objectif reste d'assurer la pertinence dans diverses occasions de consommation tout en maintenant un portefeuille de produits rationalisé.

Par canal de distribution : le commerce de proximité rebondit à mesure que les suppléments disparaissent

En 2025, les canaux de commerce de détail représentaient 72,10 % des ventes de lait d'amande, les supermarchés et hypermarchés assurant la distribution grand public. Le commerce en ligne est apparu comme le sous-canal à la croissance la plus rapide, soutenu par des modèles d'abonnement et des stratégies de vente directe aux consommateurs. Les commerces de proximité et les magasins spécialisés ont maintenu un rôle stratégique, en se concentrant sur les formats nomades et le positionnement de produits premium ou biologiques. Les initiatives de marques distributeurs des grands distributeurs, telles que la gamme Bettergoods de Walmart et le lait d'amande Kirkland Signature de Costco, ont intensifié la concurrence sur le marché en proposant des alternatives économiques, exerçant une pression sur les marques de milieu de gamme dépourvues d'économies d'échelle comparables.

Le secteur du commerce de proximité devrait croître à un TCAC de 13,56 % jusqu'en 2031. Les chaînes de café et les restaurants à service rapide stimulent cette croissance en supprimant les suppléments non laitiers et en reformulant leurs menus, augmentant ainsi l'adoption du lait d'amande dans les boissons à base d'espresso et les boissons personnalisées. Les marques capitalisent sur l'évolution des préférences des consommateurs pour les options d'origine végétale et leur volonté de payer pour des expériences premium, les cafés indépendants urbains signalant une croissance notable de la demande. Si les supermarchés continuent de détenir la plus grande part de marché, la croissance se concentre de plus en plus dans les canaux qui permettent un positionnement premium, une différenciation et un engagement direct avec les consommateurs, remodelant ainsi le paysage de la distribution.

Analyse géographique

En 2025, les États-Unis ont capté 79,10 % des revenus régionaux, portés par de vastes réseaux de distribution, des taux élevés d'intolérance au lactose et une adoption précoce des régimes d'origine végétale. Cependant, la pénétration du marché reste inégale, les régions côtières urbaines affichant une forte adoption, tandis que les zones rurales et du Sud sont à la traîne en raison des disparités de revenus, des lacunes éducatives et des préférences culturelles. La Californie joue un double rôle en tant que pôle de production clé et marché de consommation majeur, améliorant les efficacités de la chaîne d'approvisionnement. Néanmoins, les risques liés au climat, tels que les sécheresses, exposent la région à des vulnérabilités environnementales.

Le Canada devrait atteindre un TCAC de 13,24 % jusqu'en 2031, soutenu par la clarté réglementaire et les données démographiques urbaines qui accélèrent l'adoption du lait d'amande. Les normes actualisées de Santé Canada, qui favorisent l'étiquetage comparatif des nutriments et la fortification à des niveaux équivalents aux produits laitiers, favorisent les marques établies capables de reformuler leurs produits. Les centres urbains comme Toronto, Vancouver et Montréal stimulent la croissance, portés par des consommateurs plus jeunes et soucieux de leur santé. De plus, les subventions provinciales et les directives alimentaires fédérales créent un environnement de croissance plus favorable par rapport à certaines régions des États-Unis.

Le Mexique et les autres marchés nord-américains, bien que plus petits, revêtent une importance stratégique. Les taux élevés d'intolérance au lactose au Mexique stimulent la demande ; cependant, les niveaux de revenus limités et les subventions laitières restreignent la portée du lait d'amande aux zones urbaines aisées telles que Mexico, Monterrey et Guadalajara. Les réglementations de certification alimentaire en vertu de la NOM-251-SSA1-2009 augmentent les coûts de conformité pour le lait d'amande importé, créant un désavantage tarifaire. Dans la région nord-américaine élargie, y compris les Caraïbes et l'Amérique centrale, la demande émerge grâce au tourisme, aux expatriés et à la croissance de la classe moyenne urbaine. Cependant, la faiblesse des réseaux de distribution et les limites de la chaîne du froid entravent l'expansion du marché. Pour relever ces défis, les marques testent des formats à longue conservation pour contourner les exigences de réfrigération. La production de cartons aseptiques de SunOpta est bien positionnée pour capitaliser sur cette opportunité.

Paysage concurrentiel

Le marché du lait d'amande en Amérique du Nord est modérément concentré, Blue Diamond Growers, Danone (Silk, Alpro) et Califia Farms détenant une part significative des linéaires de supermarché. Cependant, les offres de marques distributeurs des grands distributeurs tels que Costco et Walmart exercent une pression sur les marges. Les marques leaders privilégient les formulations de qualité barista, la fortification en protéines et les mélanges hybrides pour combler les lacunes fonctionnelles et répondre aux attentes des consommateurs. Elles explorent également des opportunités de croissance dans les canaux de nutrition sportive et les formats en vrac pour le secteur de la restauration. Les perturbateurs émergents se différencient en exploitant des discours de durabilité, en utilisant des emballages en verre et en adoptant des modèles d'abonnement en vente directe aux consommateurs pour se démarquer des concurrents grand public.

Les avancées technologiques et les capacités de formulation influencent de plus en plus la dynamique concurrentielle. Les acteurs clés investissent dans des technologies de traitement avancées, telles que la micro-encapsulation pour la stabilité des nutriments et le traitement à haute pression pour prolonger la durée de conservation. Ces innovations permettent une fortification à étiquette propre, que les marques de milieu de gamme ont du mal à reproduire. Par exemple, la gamme Silk biologique de Danone démontre cet avantage en maintenant la fortification en calcium sans l'utilisation de gommes ni d'huiles, grâce à des procédés propriétaires. Cela met en évidence l'avantage concurrentiel offert par l'échelle et les capacités de recherche et développement internes.

Les pressions réglementaires et de marché façonnent également le positionnement stratégique. Les orientations de l'Administration américaine des aliments et des médicaments (FDA) sur les déclarations nutritionnelles favorisent les entreprises intégrées verticalement qui peuvent satisfaire aux critères des allégations « Sain ». Parallèlement, la pénétration croissante des produits de marques distributeurs aux États-Unis et au Canada comprime le pouvoir de fixation des prix des acteurs de marque. Pour contrer cela, les marques se concentrent sur la différenciation par des allégations fonctionnelles, des certifications biologiques et des emballages premium. Ces stratégies soutiennent des prix plus élevés par rapport aux marques de distributeurs et soulignent l'importance de l'innovation et de la sophistication opérationnelle pour maintenir la compétitivité sur le marché.

Leaders du secteur du lait d'amande en Amérique du Nord

Blue Diamond Growers

Califia Farms LLC

Danone SA

The Hain Celestial Group Inc.

SunOpta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : MALK Organics, une marque américaine spécialisée dans les alternatives au lait, a lancé son nouveau produit à longue conservation : la Vanille Amande. Ce lait d'origine végétale présente une liste d'ingrédients simple, comprenant seulement quatre composants : eau filtrée, amandes biologiques, extrait de vanille issu de vraies gousses de vanille et sel rose de l'Himalaya. Ce lancement élargit le portefeuille de produits à longue conservation existant de MALK Organics, qui comprend actuellement la variante Amande non sucrée.

- Juillet 2024 : Califia Farms a lancé le lait d'amande vanille biologique. Ce lait d'origine végétale certifié biologique par le Département de l'agriculture des États-Unis (USDA) est formulé sans gommes ni huiles. Conçu pour répondre aux besoins variés des consommateurs, il est idéal pour des applications telles que le café, les céréales et la cuisine. Le lait d'amande vanille biologique de Califia Farms est produit uniquement à partir d'eau, d'amandes biologiques, d'extrait de vanille pur et d'une touche de sel de mer.

- Avril 2024 : HP Hood LLC a annoncé une expansion de 83,5 millions USD dans son établissement de Winchester, en Virginie, modernisant les équipements de production et d'emballage pour Blue Diamond Almond Breeze et Planet Oat. L'établissement emploie plus de 600 personnes et fabrique des produits laitiers liquides à longue conservation et des produits non laitiers. L'investissement souligne l'intensité capitalistique des partenariats de co-fabrication, qui permettent aux marques d'augmenter leur capacité sans construction sur site vierge, et reflète la demande croissante de lait d'origine végétale dans les régions du Centre-Atlantique et du Sud-Est.

Périmètre du rapport sur le marché du lait d'amande en Amérique du Nord

Le lait d'amande est une boisson d'origine végétale et sans produits laitiers, préparée en mélangeant des amandes avec de l'eau et en filtrant les solides. Il est naturellement sans lactose, faible en calories et souvent enrichi en vitamines et minéraux. Le marché du lait d'amande en Amérique du Nord est segmenté par type de produit, type d'emballage, saveur, canal de distribution et pays. Par type de produit, le marché est segmenté en sucré et non sucré. Par type d'emballage, le marché est segmenté en carton, bouteille en plastique, bouteille en verre et autres. Par saveur, le marché est segmenté en aromatisé et non aromatisé. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions du marché sont fournies en termes de valeur (USD).

| Sucré |

| Non sucré |

| Carton |

| Bouteille en plastique |

| Bouteille en verre |

| Autres |

| Aromatisé |

| Non aromatisé |

| Commerce de proximité | |

| Commerce de détail | Supermarché/Hypermarché |

| Commerce de proximité | |

| Magasins spécialisés | |

| Boutique en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Sucré | |

| Non sucré | ||

| Type d'emballage | Carton | |

| Bouteille en plastique | ||

| Bouteille en verre | ||

| Autres | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarché/Hypermarché | |

| Commerce de proximité | ||

| Magasins spécialisés | ||

| Boutique en ligne | ||

| Autres canaux de distribution | ||

| Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient animal. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'origine végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce de proximité | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce de détail | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que le lait ou la crème. |

| À longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement