Taille et part du marché de la gestion des installations en République tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

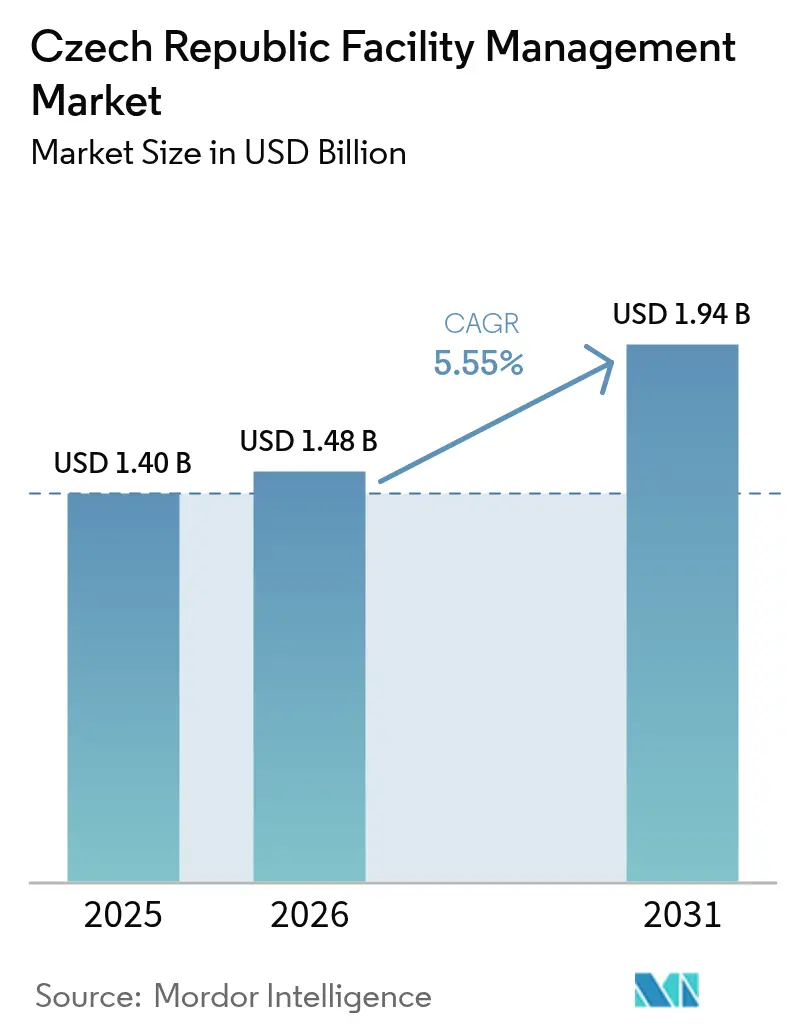

| Taille du marché de l'année de base (2025) | 1.40 Milliards de dollars |

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 1.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en République tchèque par Mordor Intelligence

La taille du marché de la gestion des installations en République tchèque devrait passer de 1,40 milliard USD en 2025 à 1,48 milliard USD en 2026 et atteindre 1,94 milliard USD d'ici 2031, à un TCAC de 5,55 % sur la période 2026-2031. L'élan de l'externalisation, l'adoption rapide des technologies de bâtiments intelligents et un solide pipeline de mégaprojets industriels ont collectivement soutenu l'expansion du marché de la gestion des installations en République tchèque. Des investissements phares — tels que le campus de carbure de silicium de 2 milliards USD d'onsemi à Rožnov pod Radhoštěm et le hub logistique automatisé de Vitesco Technologies d'une valeur de 576 millions EUR (651 millions USD) à Ostrava — ont généré des contrats de services spécialisés allant de la validation de salles blanches à la maintenance haute tension. Les rénovations du secteur public financées par les Fonds structurels et d'investissement européens, ainsi que les certificats énergétiques PENB obligatoires dont le coût est compris entre 3 000 et 5 000 CZK (125 à 208 USD), ont encore amplifié le marché de la gestion des installations en République tchèque en pérennisant les services de conformité à long cycle. L'inflation des prix à la consommation a atteint en moyenne 2,4 % en 2024 et 2,7 % en glissement annuel en mars 2025, incitant les occupants à transférer le risque de coût aux prestataires via des contrats basés sur les résultats, ce qui a renforcé la résilience du marché de la gestion des installations en République tchèque.[1]Office statistique tchèque, « Indices des prix à la consommation – Inflation – Mars 2025 », Office statistique tchèque, csu.gov.cz Simultanément, des bancs d'essai d'intelligence artificielle soutenus par le gouvernement à Prague, Brno et Ostrava (budget de 200 millions CZK) ont accéléré les pilotes en matière de maintenance prédictive, de nettoyage autonome et d'analyse d'optimisation énergétique, remodelant les modèles opérationnels sur l'ensemble du marché de la gestion des installations en République tchèque.

Principaux enseignements du rapport

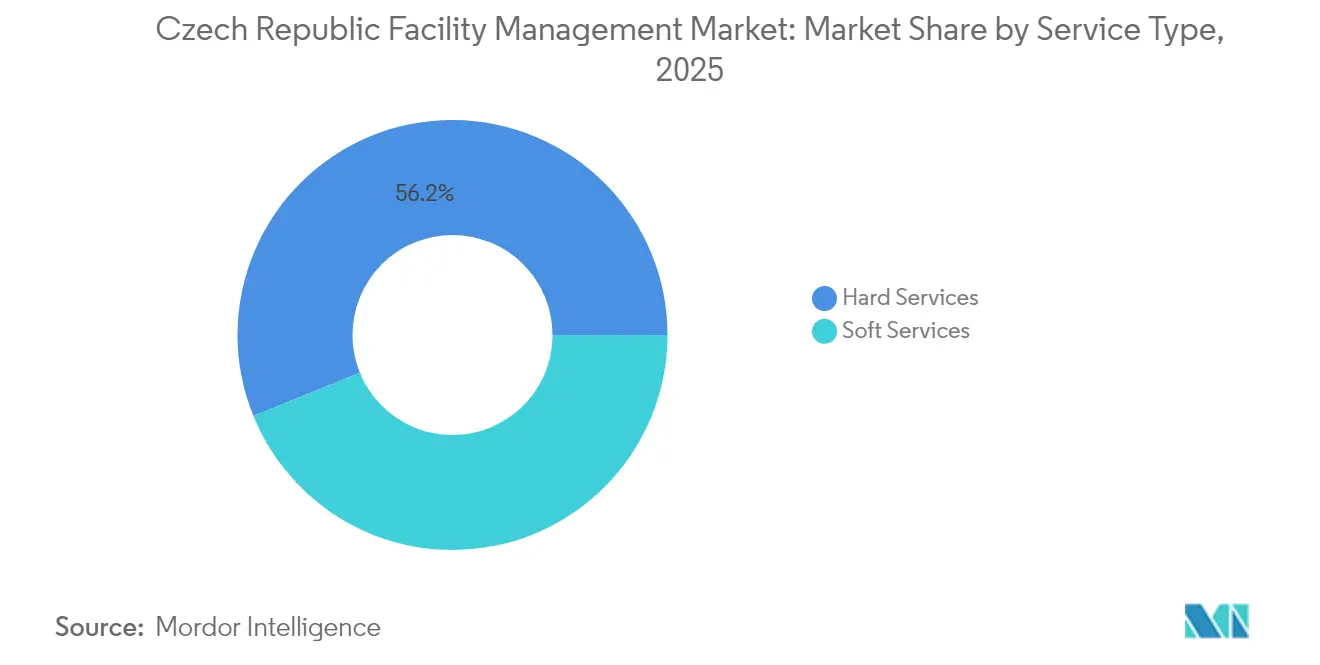

- Par type de service, les services techniques ont représenté 56,15 % de la part du marché de la gestion des installations en République tchèque en 2025 ; les services généraux ont enregistré le TCAC le plus rapide, à 6,86 %, jusqu'en 2031.

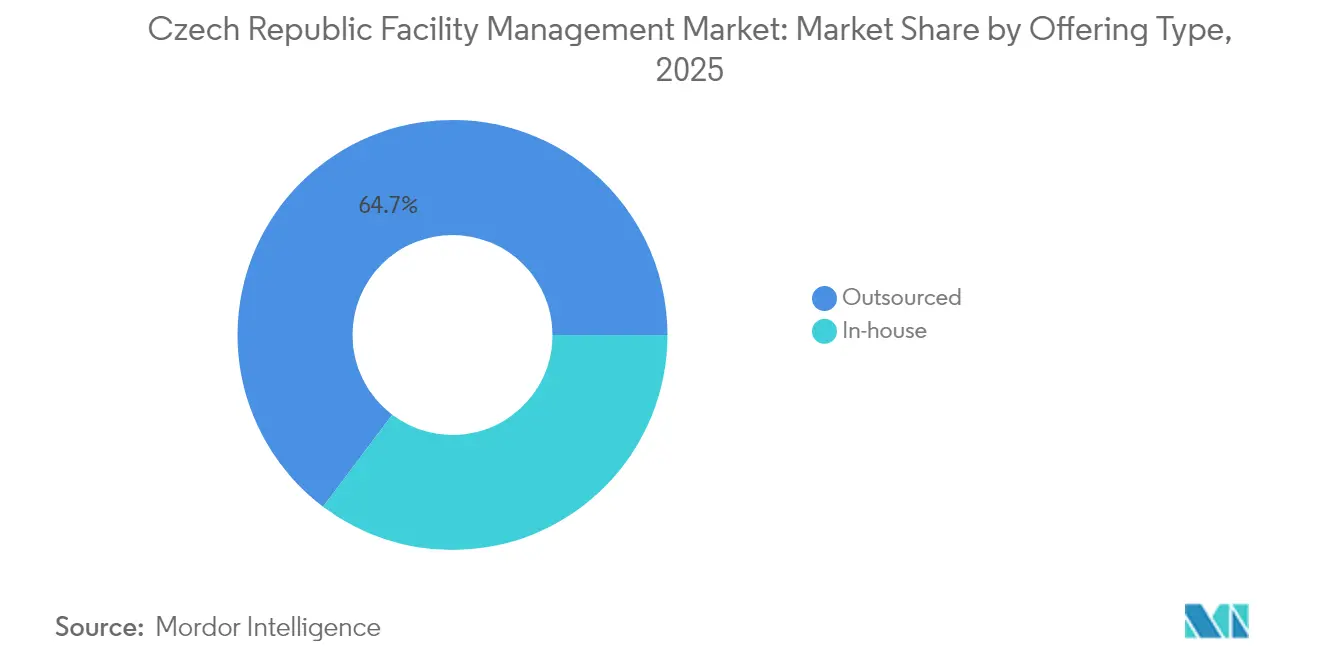

- Par type d'offre, l'externalisation a capté 64,72 % de la taille du marché de la gestion des installations en République tchèque en 2025 et s'est développée à un TCAC de 6,58 % jusqu'en 2031.

- Par secteur d'utilisation finale, les installations commerciales ont généré 40,85 % des revenus en 2025, tandis que le secteur institutionnel et des infrastructures publiques a progressé à un TCAC de 6,23 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations en République tchèque

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Externalisation croissante des fonctions non essentielles | +1.2% | National, concentré à Prague et Brno | Moyen terme (2 à 4 ans) |

| Transformation numérique et intégration technologique dans les flux de travail de la gestion des installations | +1.5% | National, avec adoption précoce dans les grandes métropoles | Long terme (≥ 4 ans) |

| Accent croissant sur la durabilité et les exigences de conformité ESG | +0.8% | National, conformité pilotée par l'UE | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions de gestion des installations intégrées | +1.0% | National, plus forte dans le secteur commercial | Moyen terme (2 à 4 ans) |

| Mandats de rénovation pour l'efficacité énergétique des bâtiments publics financés par l'UE | +0.7% | National, axé sur le secteur public | Long terme (≥ 4 ans) |

| Expansion industrielle liée au nearshoring stimulant les besoins spécialisés en gestion des installations | +0.9% | Régional, concentré en Moravie-Silésie et en Bohême centrale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique et intégration technologique dans les flux de travail de la gestion des installations

Au cours de 2024 et début 2025, les propriétaires d'entreprises et d'institutions ont fortement accru le déploiement de capteurs IoT, de plateformes BMS en nuage et de moteurs de maintenance prédictive pilotés par l'intelligence artificielle, une tendance qui a directement augmenté la valeur des contrats sur le marché de la gestion des installations en République tchèque. Le BMS sémantique de l'Université Masaryk contrôlait 1 500 appareils dans 35 bâtiments, permettant des requêtes transversales instantanées sur les indicateurs d'énergie, de confort et d'utilisation. Les sites pilotes comparant la climatisation optimisée par l'intelligence artificielle aux configurations manuelles ont enregistré des économies d'énergie de 12,5 % tout en maintenant la qualité de l'air dans les seuils professionnels tchèques, améliorant les marges de revenu net d'exploitation pour les propriétaires confrontés à des tarifs d'électricité plus élevés. Melown Technologies a utilisé des automates programmables Unipi Patron pour automatiser le refroidissement et l'éclairage des salles de serveurs, confirmant que le matériel à protocole ouvert peut moderniser le parc immobilier existant sans remplacement complet du capital. Les prestataires de gestion des installations ont ensuite intégré des tableaux de bord analytiques, des alertes de diagnostic de pannes et des capacités de réinitialisation à distance dans des couches de services premium, approfondissant la dépendance des clients et élargissant les marges sur le marché de la gestion des installations en République tchèque. Par ailleurs, 200 millions CZK de subventions gouvernementales et européennes ont financé des bancs d'essai d'intelligence artificielle qui ont accéléré les prototypes en matière de détection d'anomalies, de planification d'itinéraires robotiques et d'optimisation du cycle de vie des équipements.

Demande croissante de solutions de gestion des installations intégrées

Tout au long de 2024, les organisations ont migré de contrats de services uniques cloisonnés vers des modèles de gestion des installations groupés et intégrés, renforçant la part de revenus de 65,3 % du segment externalisé. L'alliance stratégique de CBRE avec Johnson Controls a produit une plateforme clé en main couvrant le financement en capital, la construction de microréseaux, le comptage en temps réel et les garanties de performance à long terme pour les projets de rénovation de bâtiments. L'opérateur de santé Medicon a consolidé les communications de 70 cliniques ambulatoires à l'aide de la plateforme omnicanale de Spinoco, traitant 30 000 appels mensuels et démontrant comment les centres de services intégrés favorisent la cohérence opérationnelle. Des études dans le secteur manufacturier ont révélé des gains de 7 % en termes de TRS et des améliorations de 20 % du taux de rendement au premier passage après l'intégration d'algorithmes prédictifs et de la logistique des pièces de rechange dans un accord-cadre unique. En conséquence, le marché de la gestion des installations en République tchèque récompense de plus en plus les prestataires prêts à accepter des pénalités liées aux indicateurs clés de performance et à partager les bénéfices, accélérant le passage de la facturation à l'heure de travail aux contrats à prix basé sur les résultats.

Mandats de rénovation pour l'efficacité énergétique des bâtiments publics financés par l'UE

Les subventions FESI ont financé 52 % des dépenses nationales en matière d'efficacité énergétique entre 2014 et 2020 et ont continué à financer des mises à niveau de chaudières, l'isolation des enveloppes et le rééclairage LED dans les écoles, les hôpitaux et les bâtiments administratifs. Les certificats PENB — requis avant toute rénovation majeure, vente ou location — ont généré une demande d'audit régulière à 3 000–5 000 CZK (125 à 208 USD) par bâtiment, une niche que de nombreux prestataires de gestion des installations ont développée en offres de conformité en tant que service. Le portail de passation de marchés NEN a répertorié des centaines de rénovations en 2024, notamment le remplacement de la climatisation des blocs opératoires de l'hôpital Nemocnice Slaný et la réfection des locaux techniques du lycée technique d'Uherský Brod, alimentant des flux de maintenance pluriannuels sur le marché de la gestion des installations en République tchèque. La centrale de chauffage à faibles émissions de Dětmarovice de ČEZ, dont la projection est de réduire les émissions de CO₂ de 97 % pour 15 000 foyers, illustre l'inventaire de services à plus long terme émergeant de la modernisation des grandes infrastructures public-privé.

Expansion industrielle liée au nearshoring stimulant les besoins spécialisés en gestion des installations

Les corridors de transport d'Europe centrale et la base d'ingénierie qualifiée ont attiré une production à haute valeur ajoutée, amplifiant la complexité technique au sein du marché de la gestion des installations en République tchèque. L'usine de plaquettes de carbure de silicium d'onsemi a nécessité des protocoles de salle blanche de classe ISO, des boucles d'eau ultrapure et des revêtements de sol antistatiques, tandis que l'usine de Vitesco Technologies à Ostrava a exigé la maintenance des voies de véhicules à guidage automatique et l'entretien des laboratoires d'essai de batteries haute tension. Les réformes du travail de juillet 2024 ont dispensé les citoyens américains et britanniques de permis de travail, permettant aux entreprises de gestion des installations d'importer du personnel de mise en service spécialisé en quelques jours plutôt qu'en quelques mois. Le centre logistique FedEx de Plzeň, ouvert en décembre 2024, a élargi les calendriers de lubrification des convoyeurs, l'étalonnage des caméras de tri et les rotations de surveillance incendie 24h/24 et 7j/7, renforçant la croissance du segment logistique pour le marché de la gestion des installations en République tchèque.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée dans les métiers techniques de la gestion des installations | -1.8% | National, aigu à Prague et dans les régions industrielles | Long terme (≥ 4 ans) |

| Fluctuations économiques et pressions inflationnistes persistantes | -1.1% | National, affectant les coûts opérationnels | Moyen terme (2 à 4 ans) |

| Un paysage réglementaire et de certification fragmenté qui fait grimper les coûts de conformité | -0.6% | National, complexité pilotée par l'UE | Moyen terme (2 à 4 ans) |

| Les robots de nettoyage autonomes érodent les revenus des services traditionnels de gestion des installations | -0.4% | National, concentré dans le secteur commercial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée dans les métiers techniques de la gestion des installations

Les modèles du marché du travail projetaient un déficit de 82 000 techniciens d'ici 2025, entraînant une inflation salariale et des retards de projets sur le marché de la gestion des installations en République tchèque.[2]Eva Kalinová, « Les entreprises tchèques devront faire face à l'importation de main-d'œuvre », SHS Web of Conferences, shs-conferences.orgDes rapports d'août 2024 ont noté que des techniciens refusaient des taux horaires inférieurs à 150 CZK (6,20 USD), soit une prime de 20 % par rapport aux références de 2023. Johnson Controls a doublé le débit de son académie à 300 diplômés par an, mais les données démographiques montraient que l'âge médian dans les métiers techniques était déjà supérieur à 50 ans, signalant une vague imminente de départs à la retraite. Les amendements au code du travail de juin 2025 ont prolongé les périodes d'essai mais n'ont guère contribué à former de nouveaux électriciens, spécialistes en climatisation ou programmeurs BMS. Les prestataires ont donc investi dans la polyvalence des compétences, le dépannage en réalité augmentée et les centres de commande à distance pour maintenir la conformité aux accords de niveau de service sur le marché de la gestion des installations en République tchèque.

Les robots de nettoyage autonomes comprimant les revenus manuels

Le robot L50 de CenoBots — couvrant 2 203 m² par heure à 1,2 m/s — a trouvé des adoptants dans les centres commerciaux, les hôpitaux et les grands bureaux en 2024, réduisant les charges salariales de nuit et remettant en question les contrats basés sur les heures de service sur le marché de la gestion des installations en République tchèque. Innok Robotics a introduit des unités tout-terrain pour les périmètres d'entrepôts et les parkings, se révélant polyvalentes dans les conditions hivernales tchèques et obtenant des premières commandes de propriétaires logistiques en 2024. Les prestataires de gestion des installations se sont repositionnés en vendant la maintenance préventive, les mises à jour de micrologiciels et la formation à la sécurité des opérateurs pour les flottes robotiques, mais les revenus de nettoyage de base se sont comprimés à mesure que les clients mesuraient le coût par mètre carré nettoyé plutôt que les effectifs. Les bancs d'essai d'intelligence artificielle ont validé les flux de télémétrie en temps réel dans les tableaux de bord BMS, renforçant l'ancrage de l'automatisation sur le marché de la gestion des installations en République tchèque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'offre : la domination de l'externalisation favorise l'adoption de la gestion des installations intégrée

Les contrats externalisés représentaient 64,72 % du chiffre d'affaires 2025 et se sont développés à un TCAC de 6,58 %. L'externalisation de services uniques a persisté pour les ascenseurs de niche, les inspections d'extincteurs et la blanchisserie en environnement stérile, mais les accords groupés ont réduit les frais administratifs et assuré l'alignement sur les indicateurs clés de performance. La gestion des installations intégrée, qui transfère la responsabilité de tous les services — y compris le conseil en énergie — à un seul prestataire, a affiché la trajectoire la plus forte. Les fabricants tchèques, contribuant à hauteur de 35 % au PIB, ont intégré des garanties de disponibilité et un soutien aux audits ISO 9001 dans leurs périmètres de gestion des installations, brouillant la frontière entre l'ingénierie des installations et l'ingénierie de production. Le modèle de performance énergétique de CBRE avec Johnson Controls a démontré un passage vers les économies en tant que service, avec des feuilles de route de deuxième phase intégrant le stockage par batteries de microréseaux et la gestion des bornes de recharge pour véhicules électriques. Les applications d'assistance mobile ont géolocalisé les techniciens et optimisé les itinéraires, tandis que les portails BMS en nuage diffusaient des alertes, permettant aux prestataires d'atteindre des objectifs de première intervention en moins de 90 minutes sur des actifs distribués dans le marché de la gestion des installations en République tchèque.

Par secteur d'utilisation finale : leadership commercial équilibré par la dynamique du secteur public

L'immobilier commercial représentait 40,85 % des revenus 2025, ancré par les bureaux de classe A à Prague, les parcs commerciaux périurbains et les campus d'hébergement de données. Le travail flexible a poussé les propriétaires à déployer des capteurs d'occupation qui modulent en temps réel les tâches de nettoyage et de climatisation, améliorant l'efficacité et les objectifs de durabilité liés aux clauses de bail vert. Le secteur institutionnel et des infrastructures publiques a enregistré un TCAC de 6,23 %, soutenu par les rénovations financées par les FESI et les déploiements d'éclairage intelligent à l'échelle des villes. La conception de double centre de données du Centre hospitalier universitaire d'Olomouc a tiré parti du système Lenovo Flex pour protéger les applications patients, illustrant les attentes de haute disponibilité qui alimentent les contrats de gestion des installations premium. Les installations industrielles et de procédés ont bénéficié de la vague des semi-conducteurs et des composants pour véhicules électriques, exigeant la gestion des risques chimiques, la détection des fuites d'air comprimé et la surveillance prédictive des vibrations. L'hôtellerie, les arènes sportives et les logements collectifs ont rejoint les projets de ville intelligente de Prague, installant des capteurs de niveau de déchets, des contrôles d'environnement dans les chambres et une signalétique à papier électronique, redéfinissant ainsi les accords de niveau de service des services généraux. Les nœuds de transport tels que l'aéroport Václav Havel ont renouvelé les contrats de dégivrage et de chauffage des canalisations, assurant une résilience tout au long de l'année pour le trafic aérien.

Par type de service : les services techniques dominent tandis que les services généraux s'accélèrent

Les services techniques ont conservé une part de 56,15 % en 2025, portés par les contrôles obligatoires de sécurité incendie, la maintenance des transformateurs et les remplacements d'actifs de climatisation qui nécessitent du personnel agréé. Les usines de semi-conducteurs, les hôpitaux et les centres de données ont exigé des refroidisseurs à service continu, des lignes d'alimentation sans interruption redondantes et des programmes d'analyse des vibrations, consolidant des cadres pluriannuels. Les services généraux, bien que moins importants, ont affiché un TCAC de 6,86 % jusqu'en 2031, portés par des offres groupées de sécurité intégrée, d'accueil et d'expérience des espaces de travail. Le nettoyage autonome, les hubs de casiers intelligents pour colis et l'analyse vidéosurveillance pilotée par l'intelligence artificielle ont augmenté la valeur par mètre carré, compensant la baisse des heures manuelles. Dans les services techniques, des jumeaux numériques sémantiques tels que le BMS de l'Université Masaryk ont intégré les données de diagnostic de 1 500 actifs dans des moteurs de règles, réduisant les temps d'arrêt non planifiés et améliorant l'utilisation de la durée de vie des actifs sur le marché de la gestion des installations en République tchèque. Le réglage de la climatisation piloté par l'intelligence artificielle a permis des réductions moyennes de puissance de 36,8 kW, abaissant les ratios d'exploitation des propriétaires même avec la hausse des prix de l'électricité. Dans les services généraux, l'intégration du centre de contact à l'échelle des cliniques de Spinoco a amélioré le temps de résolution des demandes et a soutenu de nouveaux accords de niveau de service sur l'expérience patient pour les clients du secteur de la santé.

Analyse géographique

Prague a conservé la plus grande part du marché de la gestion des installations en République tchèque en 2025 dans le cadre de sa charte Ville intelligente 2030, qui a orchestré la mobilité intelligente, l'éclairage public adaptatif et les initiatives de gestion numérique des déchets coordonnées par Operator ICT. Les vents contraires inflationnistes de mars 2025 ont renforcé les modèles de gestion des installations à coûts variables indexés sur les indicateurs de fréquentation et les références énergétiques en temps réel. La région de Moravie-Silésie a enregistré le TCAC le plus fort à 6,12 %, propulsée par les investissements dans les semi-conducteurs et les composants pour véhicules électriques à Ostrava et Roznov. Les prestataires de gestion des installations disposant de certifications de salles blanches ISO 14644 et de licences électriques haute tension ont obtenu des marges premium. La Bohême centrale — qui abrite la plus forte concentration de parcs commerciaux — a stimulé les rotations de sécurité du week-end, les réparations de parkings et la puissance de climatisation en période de pointe saisonnière. La région d'Olomouc a affiché le plus grand nombre de mètres carrés commerciaux pour 1 000 habitants, favorisant des contrats de gestion des installations groupés multi-sites dans les centres commerciaux de taille moyenne.

La désignation de Plzeň comme hub logistique d'Europe centrale de FedEx a ajouté des fenêtres de maintenance des convoyeurs, des vérifications de capteurs et des contrôles d'éclairage de secours 24h/24 et 7j/7 qui ont enrichi le marché de la gestion des installations en République tchèque. Les municipalités du nord ont bénéficié de la centrale de chauffage de Dětmarovice de ČEZ, nécessitant des calendriers d'inspection des turbines, des recalibrages de capteurs d'émissions et des examens de protection cathodique des canalisations de district. Les réformes de l'immigration, facilitant la mobilité transfrontalière des techniciens, ont permis aux prestataires de gestion des installations de redéployer du personnel certifié vers des arrêts régionaux en 48 heures, soutenant la cohérence des services à l'échelle nationale.

Paysage concurrentiel

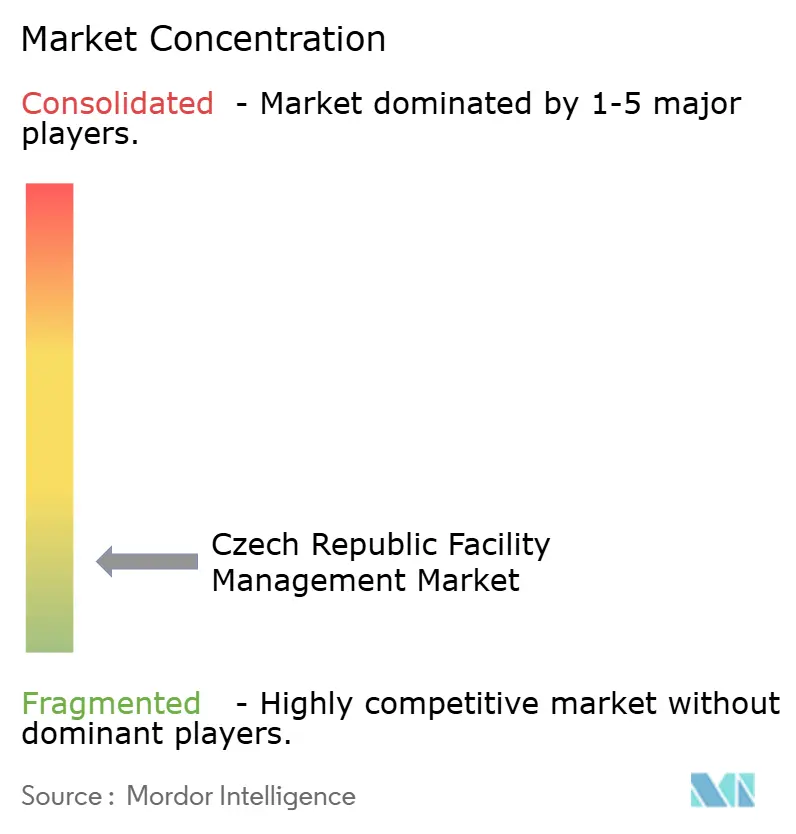

Le marché de la gestion des installations en République tchèque est resté modérément fragmenté : les grands acteurs mondiaux CBRE, JLL et ISS contrôlaient collectivement moins de 25 % des revenus nationaux, tandis que des spécialistes régionaux tels qu'Atalian, Strabag PFS et B+N Facility Services ont tiré parti de leurs bases de coûts locales et de leur proximité pour les interventions en journée. Les alliances stratégiques se sont révélées décisives ; le partenariat CBRE-Johnson Controls a offert aux locataires des contrats de performance énergétique clé en main regroupant financement, exécution et surveillance à distance, différenciant leurs offres. Les perturbateurs technologiques CenoBots et Innok Robotics ont fourni des flottes de nettoyage autonomes aux centres commerciaux à fort trafic et aux hôpitaux, contraignant les acteurs établis à passer d'une dotation en personnel horaire à des garanties de production au mètre carré.[4]Innok Robotics GmbH, « Chiffres solides et grand succès – Démarrage record 2024 », Innok Robotics, innok-robotics.deLes algorithmes de contrôle de chaudières pilotés par l'intelligence artificielle ont documenté des réductions de 24,52 % de la demande de chauffage, incitant les entreprises de gestion des installations à lancer des services internes de conseil en énergie adossés à des honoraires liés à la performance. La compétence réglementaire en matière de certificats PENB, d'audits de sécurité au travail et de documentation PSDP est devenue un avantage concurrentiel, les pénalités de non-conformité pour délais manqués ayant augmenté dans le cadre des directives climatiques de l'UE.

Leaders du secteur de la gestion des installations en République tchèque

CBRE Group Inc.

JLL (Jones Lang LaSalle)

ISS Facility Services

Sodexo

ENGIE Services (Cofely)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : L'Office statistique tchèque a signalé une inflation à la consommation de 2,7 %, affectant la planification budgétaire de la gestion des installations.

- Février 2025 : La loi sur la finance numérique a introduit de nouvelles obligations de déclaration des crypto-actifs, remodelant les processus de gestion des créances en gestion des installations.

- Janvier 2025 : La Tchéquie et Taïwan ont signé un mémorandum de coopération dans le domaine des semi-conducteurs, présageant de nouvelles opportunités de gestion des installations dans les secteurs de haute technologie.

- Janvier 2025 : Vitesco Technologies a inauguré une usine à Ostrava d'une valeur de 576 millions EUR (651 millions USD) produisant des modules haute tension pour véhicules électriques.

Périmètre du rapport sur le marché de la gestion des installations en République tchèque

La gestion des installations contribue aux résultats financiers des entreprises en assurant la responsabilité de la maintenance de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Le marché de la gestion des installations en République tchèque est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (en interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, secteur industriel et procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| En interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et procédés (industrie manufacturière, énergie, mines) |

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) |

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| Par type d'offre | En interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (informatique et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (industrie manufacturière, énergie, mines) | ||

| Autres secteurs d'utilisation finale (logements collectifs, divertissement, sports et loisirs) | ||

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la gestion des installations en République tchèque en 2026 ?

La taille du marché de la gestion des installations en République tchèque s'élevait à 1,48 milliard USD en 2026.

À quelle vitesse le marché de la gestion des installations en République tchèque va-t-il croître d'ici 2031 ?

Il est prévu qu'il se développe à un TCAC de 5,55 %, atteignant 1,94 milliard USD d'ici 2031.

Quelle catégorie de services domine les revenus actuels ?

Les services techniques ont dominé avec 56,15 % du total des revenus en 2025.

Pourquoi les contrats de gestion des installations intégrée gagnent-ils en popularité ?

Ils consolident plusieurs services sous un seul accord basé sur des indicateurs clés de performance, réduisent les frais administratifs et permettent des économies d'énergie mesurables, comme en témoigne le programme CBRE-Johnson Controls.

Comment la pénurie de techniciens influence-t-elle la dynamique du marché ?

La pénurie de main-d'œuvre fait grimper les salaires et accélère l'adoption de l'automatisation, incitant les prestataires de gestion des installations à investir dans des académies de formation et des flottes de robots de nettoyage.

Quelle région offre la croissance la plus forte en matière de gestion des installations portée par l'industrie ?

La région de Moravie-Silésie, qui abrite d'importants projets dans les semi-conducteurs et les composants pour véhicules électriques, présente la croissance la plus rapide pour les services de gestion des installations spécialisés.

Dernière mise à jour de la page le: