Taille et parts du marché du dosage immuno enzymatique par liaison (ELISA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 3.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

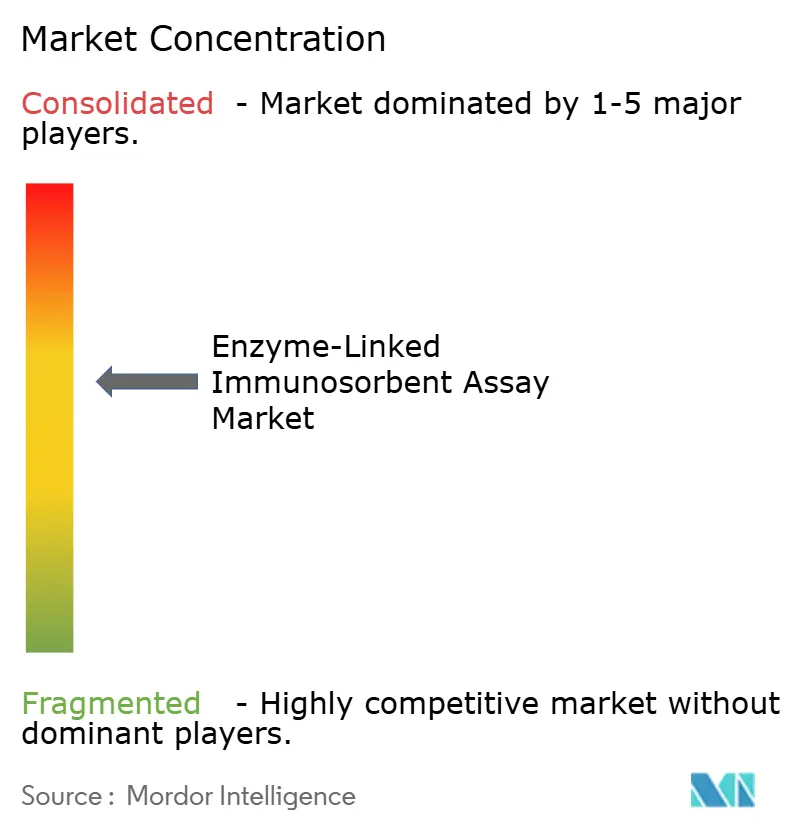

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dosage immuno enzymatique par liaison (ELISA) par Mordor Intelligence

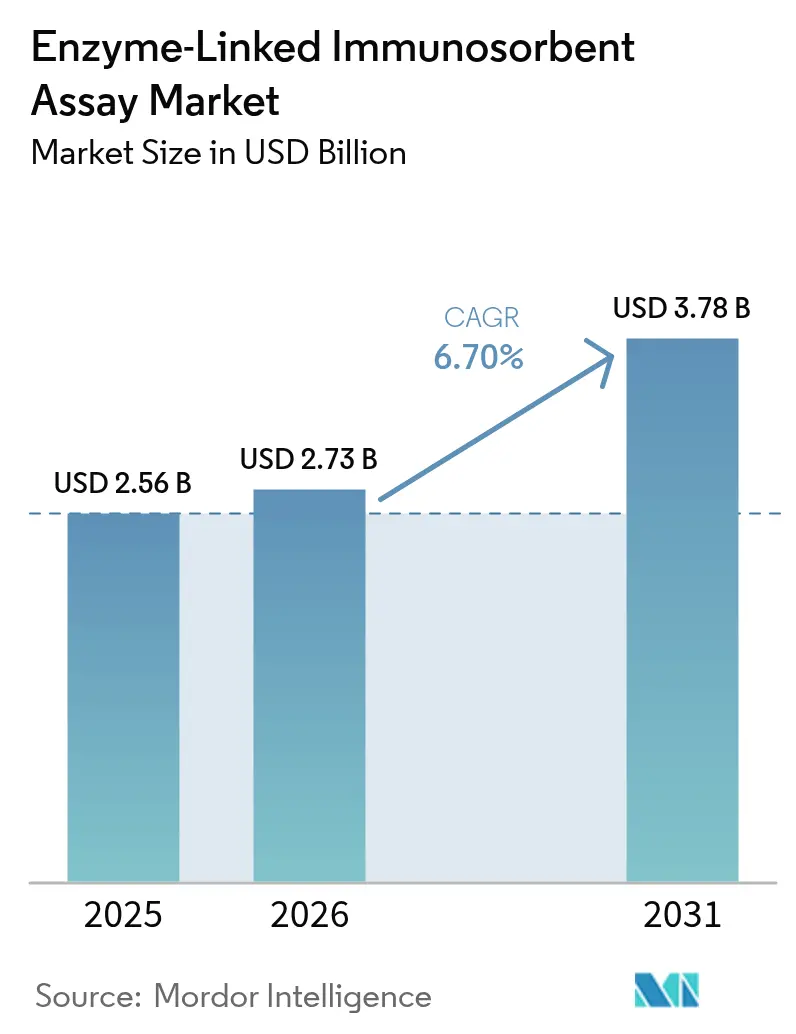

La taille du marché du dosage immuno enzymatique par liaison (ELISA) est estimée à 2,73 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,56 milliards USD, avec des projections pour 2031 indiquant 3,78 milliards USD, progressant à un CAGR de 6,7 % sur la période 2026-2031.

La taille du marché ELISA s'établit à 6,74 milliards USD en 2025 et devrait atteindre 9,05 milliards USD en 2030, ce qui correspond à un CAGR de 6,07 % sur la période. L'automatisation rapide, l'élargissement des programmes de dépistage des maladies chroniques et l'adoption soutenue de l'ELISA dans les flux de travail de développement de médicaments sous-tendent cette trajectoire, même si les formats d'immunodosage de nouvelle génération intensifient la pression concurrentielle. Les postes de travail à haut débit facilitent les goulets d'étranglement liés aux volumes d'échantillons, tandis que l'expansion des diagnostics compagnons en immuno-oncologie augmente la spécialisation des dosages et les prix de vente moyens. L'Amérique du Nord conserve une part de marché ELISA dominante de 42,23 % grâce à des systèmes de remboursement matures et à des voies d'accès rationalisées auprès de la FDA. L'Asie-Pacifique offre la trajectoire de revenus la plus rapide, portée par les mises à niveau des infrastructures de diagnostic soutenues par les gouvernements et par la charge croissante des maladies non transmissibles. Les mandats de durabilité, notamment en Europe, commencent à remodeler la conception des consommables, incitant les fournisseurs à adopter des microplaques recyclables et à réduire la teneur en plastique.

Principaux enseignements du rapport

- Par type de produit, les kits et réactifs détenaient 46,95 % de la part de marché ELISA en 2025, tandis que les instruments devraient progresser à un CAGR de 7,05 % jusqu'en 2031.

- Par technique de dosage, l'ELISA sandwich a dominé avec une part de chiffre d'affaires de 35,65 % en 2025 ; l'ELISA compétitif enregistre le CAGR le plus rapide de 7,28 % jusqu'en 2031.

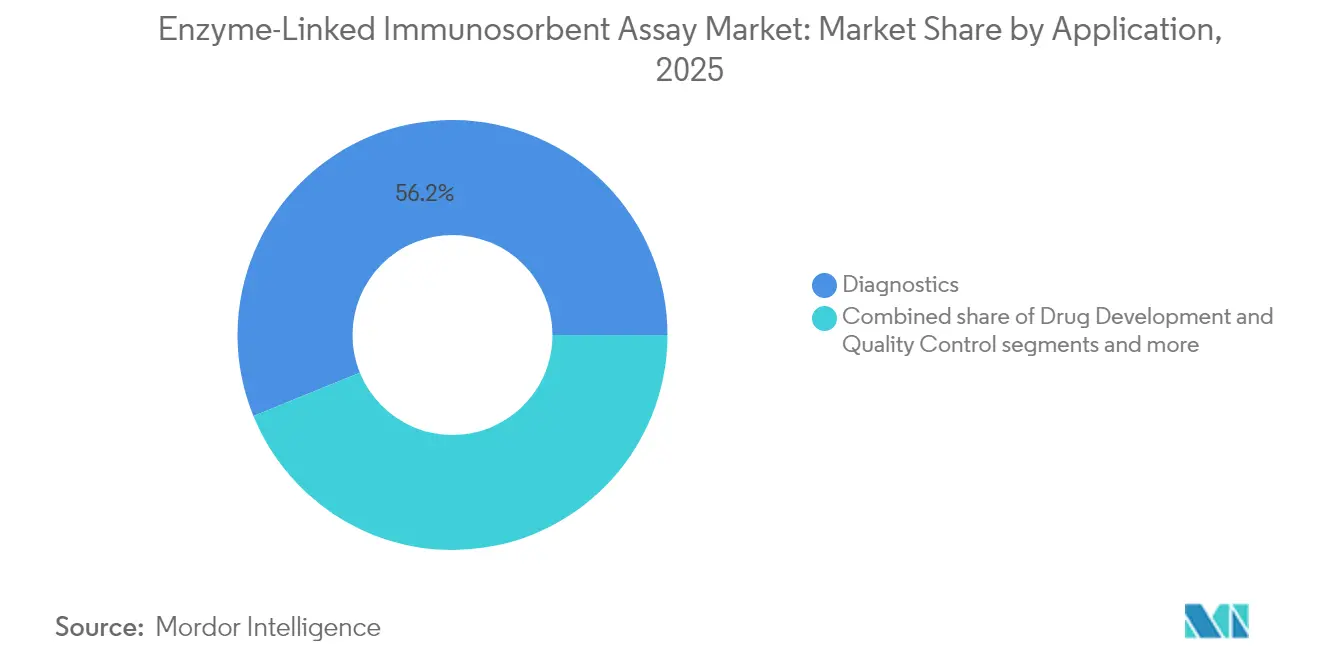

- Par application, le diagnostic représentait 56,15 % de la taille du marché ELISA en 2025, tandis que le développement de médicaments et le contrôle qualité devraient progresser à un CAGR de 7,55 %.

- Par utilisateur final, les laboratoires de diagnostic détenaient une part de 30,05 % en 2025 ; les entreprises pharmaceutiques et de biotechnologie progressent à un CAGR de 7,82 % jusqu'en 2031.

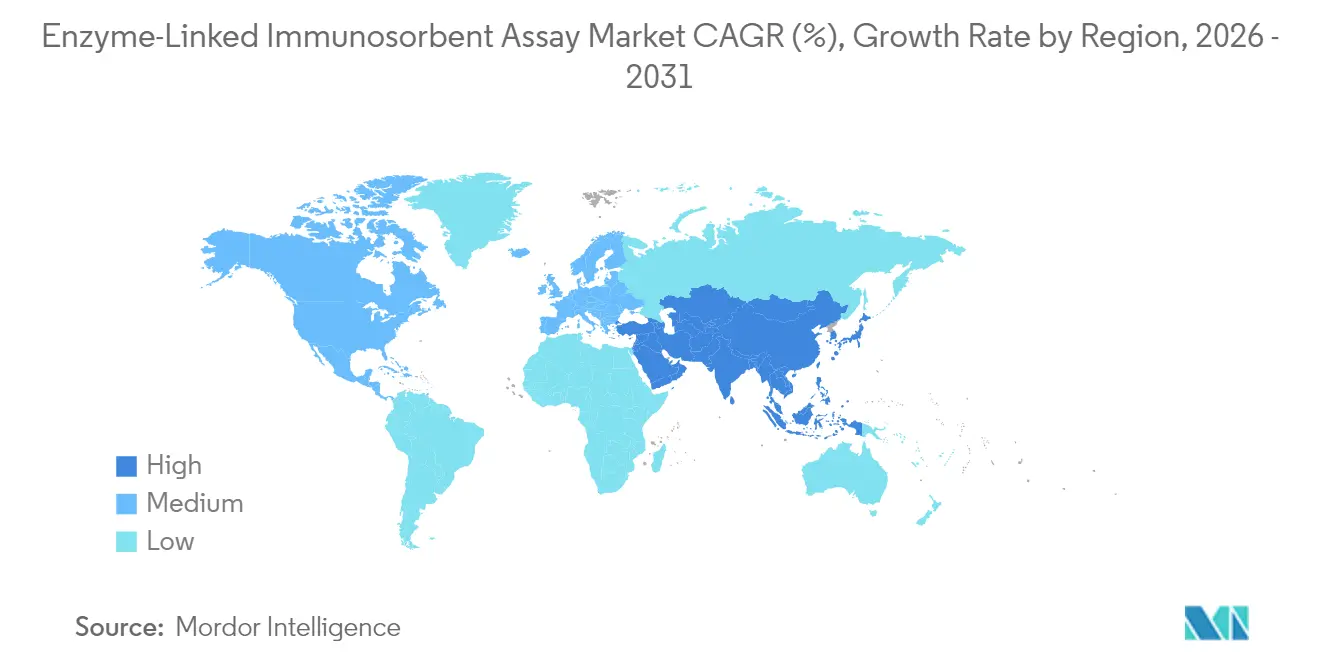

- Par géographie, l'Amérique du Nord dominait avec une part de chiffre d'affaires de 41,85 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du dosage immuno enzymatique par liaison (ELISA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et infectieuses | 1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et en MEA | Long terme (≥ 4 ans) |

| Pénétration rapide des postes de travail ELISA automatisés à haut débit | 0.8% | Amérique du Nord et Europe en noyau, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Demande croissante de diagnostics compagnons en immuno-oncologie | 0.6% | Amérique du Nord et Europe, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Panels ELISA multiplex pour la surveillance de l'immunothérapie | 0.4% | Mondial, concentré dans les systèmes de santé avancés | Long terme (≥ 4 ans) |

| Anticorps recombinants/dérivés de plantes rentables pour les kits ELISA | 0.3% | Mondial, avec des avantages de fabrication en APAC | Long terme (≥ 4 ans) |

| Formats ELISA-sur-puce décentralisés au point de soins pour les milieux ruraux | 0.2% | Marchés émergents, systèmes de santé ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et infectieuses

L'augmentation des cas de diabète, de troubles cardiovasculaires et d'infections virales persistantes pousse les prestataires de soins de santé à intégrer l'ELISA dans les programmes de santé publique routiniers. Les programmes nationaux de dépistage en Inde et en Chine amplifient les volumes de tests de biomarqueurs, l'ELISA étant privilégié pour ses protocoles validés et son faible coût par test, notamment lorsque les budgets limitent l'adoption de systèmes chimioluminescents plus récents. Les réseaux hospitaliers au Moyen-Orient intègrent des panels ELISA pour la surveillance de l'hépatite et du VIH dans le cadre de déploiements de tests universels, augmentant la consommation de réactifs. Des donateurs multilatéraux financent également la surveillance de la tuberculose par ELISA en Afrique subsaharienne, élargissant la base installée. L'effet combiné est un pipeline stable de volumes d'échantillons qui amortit les revenus du marché contre les fluctuations cycliques des dépenses en R&D.

Postes de travail ELISA automatisés à haut débit

L'automatisation répond à la pénurie chronique de techniciens qualifiés et réduit les taux d'erreur liés au pipetage manuel. Les plateformes de pointe traitent désormais jusqu'à 960 puits par heure avec un suivi intégré par code-barres et une validation des résultats assistée par IA, réduisant le délai d'exécution de plus de 30 % pour les grands laboratoires de référence. Des analyses coût-bénéfice dans des réseaux hospitaliers américains montrent un retour sur investissement en deux ans lorsque la charge de tests journaliers dépasse 1 500 échantillons. Les laboratoires européens intègrent des intergiciels qui transmettent directement les résultats aux dossiers médicaux électroniques, améliorant l'efficacité des décisions cliniques. Les organisations asiatiques de recherche sous contrat adoptent des modèles de location qui regroupent l'instrumentation, le logiciel et les réactifs, abaissant les barrières au capital initial et accélérant la pénétration.

Demande de diagnostics compagnons en immuno-oncologie

Les pipelines pharmaceutiques recensent plus de 1 200 candidats actifs en immunothérapie, chacun nécessitant des diagnostics compagnons validés. L'ELISA, avec sa voie réglementaire simple et sa précision établie, est sélectionné pour quantifier PD-L1, CTLA-4 et d'autres points de contrôle immunitaires dans les essais de phase précoce. Au fur et à mesure que les extensions d'indication atteignent les stades commerciaux, les volumes de dosages augmentent parallèlement aux protocoles de stratification des patients, stimulant les ventes de kits à haute marge. Les alliances stratégiques — telles que les accords d'Abbott avec des développeurs biotechnologiques à capitalisation moyenne — rationalisent les délais de co-développement, tandis que les approbations accélérées de la FDA raccourcissent les cycles d'examen pour les soumissions intégrées médicament-test. Cette synergie garantit un flux de revenus durable qui compense les pressions de commoditisation dans les tests généraux de maladies infectieuses.

Panels ELISA multiplex pour la surveillance de l'immunothérapie

Les centres d'oncologie demandent de plus en plus un profilage multiplexé des cytokines et des chimiokines pour capturer en temps réel la dynamique de réponse au traitement. L'ELISA multiplex réduit le prélèvement d'échantillons de 80 % par rapport aux tests séquentiels à analyte unique, ce qui représente un avantage important pour les patients fragiles. Les avancées technologiques en ingénierie des anticorps suppriment la réactivité croisée, portant les métriques de spécificité à parité avec les systèmes à billes. Les premiers adoptants rapportent un coût des consommables inférieur de 25 % par point de données exploitable. Les entreprises pharmaceutiques intègrent des panels multiplex dans des conceptions d'essais adaptatifs pour affiner la titration des doses, renforçant la pertinence clinique de la plateforme et élargissant son marché total adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réactivité croisée et préoccupations liées aux faux positifs | -0.7% | Mondial, particulièrement dans les applications diagnostiques complexes | Court terme (≤ 2 ans) |

| Adoption croissante des plateformes multiplex à billes et CLIA de nouvelle génération | -0.5% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Pression de durabilité sur les microplaques et plastiques à usage unique | -0.3% | Europe et Amérique du Nord, diffusion mondiale | Long terme (≥ 4 ans) |

| Pénurie de techniciens en immunodosage qualifiés dans les marchés émergents | -0.2% | Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réactivité croisée et faux positifs

Le chevauchement dans la liaison aux épitopes peut produire des résultats trompeurs, surtout lorsque la concentration en analyte est faible ou que les matrices d'échantillons sont hétérogènes. Les laboratoires cliniques imposent désormais des tests de confirmation pour les biomarqueurs critiques, ajoutant des étapes de processus qui alourdissent les coûts opérationnels. Les régulateurs ont répondu par des directives de validation plus strictes en 2024, relevant la barre pour les approbations de mise sur le marché des kits commerciaux. Les fabricants répliquent avec des paires d'anticorps recombinants à haute affinité et des tampons de blocage affinés, mais la variabilité des performances persiste parmi les kits à bas prix, compliquant les décisions d'approvisionnement pour les hôpitaux sensibles aux prix. Le scepticisme qui en résulte incite certains établissements à se tourner vers des formats chimioluminescents avec une gamme dynamique plus large.

Passage aux plateformes multiplex à billes et CLIA

Les réseaux à billes de nouvelle génération peuvent quantifier jusqu'à 50 analytes à partir de 25 μL d'échantillon, ce qui est attrayant pour les centres d'oncologie où le tissu est limité. Les systèmes CLIA offrent une sensibilité au niveau du picogramme, élargissant les fenêtres diagnostiques pour la détection précoce des maladies. Les principaux acteurs du DIV ont alloué plus de 2 milliards USD à l'expansion du CLIA au cours de 2024-25, accélérant l'étendue du catalogue. L'investissement initial élevé en capital et le verrouillage sur les réactifs propriétaires freinent la migration complète, mais les laboratoires de référence à forts volumes d'échantillons trouvent les gains de débit convaincants. Les fournisseurs d'ELISA font face à une pression sur les marges alors que les comptes premium diversifient leurs plateformes de dosage, ce qui les incite à investir dans des systèmes hybrides intégrant la détection chimioluminescente dans les empreintes ELISA existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les instruments gagnent en dynamisme tandis que les consommables conservent leur échelle

Les kits et réactifs ont généré 46,95 % du marché ELISA en 2025, portés par leur profil de revenus récurrents et leur large couverture de menu. Les instruments, bien que représentant une valeur de base installée plus faible, devraient dépasser les consommables avec un CAGR de 7,05 % à mesure que les laboratoires poursuivent l'automatisation. La taille du marché ELISA pour les analyseurs à haute capacité devrait atteindre 1,69 milliard USD d'ici 2031, reflétant les contrats de logiciels et de services groupés qui augmentent les prix de vente moyens. Les fournisseurs intègrent désormais des analyses en nuage pour l'étalonnage à distance et la maintenance prédictive, réduisant les temps d'arrêt pour améliorer la productivité des laboratoires.

Les grands réseaux hospitaliers recherchent une robotique multi-plaques qui unifie le lavage des microplaques, l'incubation et la détection optique, réduisant les heures technicien jusqu'à 40 %. Les modèles par abonnement offrent des flux de trésorerie prévisibles pour les fournisseurs et une budgétisation en capital plus fluide pour les clients. Les laboratoires asiatiques émergents, où les budgets d'investissement restent limités, adoptent des voies de mise à niveau par étapes : des lecteurs semi-automatisés d'entrée de gamme aujourd'hui, évolutifs vers une robotique complète lors de l'augmentation des volumes. Les fabricants de réactifs collaborent avec des partenaires instrumentaux pour pré-valider la compatibilité des kits, garantissant un déploiement prêt à l'emploi et raccourcissant les cycles de vérification.

Par technique de dosage : l'ELISA compétitif atteint des sommets de niche

Les dosages sandwich ancrent encore 35,65 % du chiffre d'affaires 2025, préférés pour la détection des grandes protéines grâce à la spécificité à double anticorps. L'ELISA compétitif, en revanche, progresse à un CAGR de 7,28 % car les clients pharmaceutiques nécessitent la quantification de médicaments à faible poids moléculaire lors d'études pharmacocinétiques. L'ELISA direct trouve de l'intérêt dans les dépistages rapides de toxines, tandis que les formats indirects restent la norme pour la surveillance sérologique des agents pathogènes émergents.

La sélection de la technique repose de plus en plus sur les précédents réglementaires. Les formats compétitifs bénéficient de protocoles entérinés approuvés par la FDA pour la surveillance thérapeutique des médicaments, simplifiant les dossiers de soumission pour les nouveaux génériques. Les groupes de recherche académique apprécient la tolérance de la technique pour les petites cibles antigéniques, alimentant la diversification des catalogues parmi les fournisseurs de kits de niveau intermédiaire. Les chimies de détection évoluent également : les substrats colorimétriques cèdent la place à la fluorescence amplifiée, étendant les limites de détection et rapprochant l'ELISA des performances CLIA sans remplacer les lecteurs de plaques existants.

Par application : le développement de médicaments éclipse la croissance diagnostique traditionnelle

Le diagnostic a représenté 56,15 % des ventes 2025, mais le développement de médicaments et le contrôle qualité progressent à un CAGR de 7,55 % grâce au pipeline de produits biologiques et aux exigences de comparabilité des biosimilaires. Les organisations de recherche sous contrat (CRO) absorbent une part croissante de cette demande, regroupant le développement de méthodes, la validation et l'analyse d'échantillons à grande échelle.

Dans le domaine du diagnostic, les panels de maladies infectieuses restent les leaders en volume, tandis que les marqueurs oncologiques et auto-immuns bénéficient d'une tarification premium. La surveillance des allergènes alimentaires adopte l'ELISA pour assurer la conformité aux lois d'étiquetage plus strictes en Europe et en Amérique du Nord. Les laboratoires de maladies rares déploient des tests ELISA développés en laboratoire là où des kits commerciaux ne sont pas disponibles, tirant parti des plateformes validées pour naviguer dans le cadre évolutif de la FDA concernant les tests développés en laboratoire. Les tests hormonaux de fertilité maintiennent une demande régulière dans les cliniques de santé reproductive, bénéficiant de la fiabilité reconnue de l'ELISA.

Par utilisateur final : les segments pharma-biotech progressent le plus rapidement

Les laboratoires de diagnostic contrôlaient 30,05 % des revenus 2025, mais les entités pharmaceutiques et biotechnologiques afficheront le CAGR le plus rapide du secteur à 7,82 %, reflétant l'escalade de la validation des biomarqueurs et des tests de libération de lots. Les entreprises investissent dans des laboratoires bioanalytiques internes pour rationaliser les soumissions réglementaires et protéger les données propriétaires.

Les hôpitaux restent essentiels pour le dépistage de routine, mais les plafonds budgétaires limitent la croissance des investissements ; leur attention se déplace vers des analyseurs intégrés qui réduisent les déchets de réactifs. Les instituts académiques contribuent à une demande de base constante pour la recherche exploratoire, souvent financée par des subventions publiques privilégiant la préparation aux maladies infectieuses. Les CRO consolident les installations régionales, utilisant l'échelle pour négocier des remises sur volume sur les réactifs et bloquer des locations d'instruments à des tarifs avantageux, renforçant les barrières à l'entrée pour les acteurs plus petits.

Analyse géographique

L'Amérique du Nord a généré 41,85 % du chiffre d'affaires 2025 et conserve son leadership jusqu'en 2031, soutenue par des dépenses de santé élevées par habitant et la concentration des principaux fabricants de DIV. Les laboratoires cliniques adoptent rapidement les instruments de nouvelle génération, et les payeurs remboursent les dosages spécialisés, soutenant la tarification premium. Les initiatives gouvernementales visant à renforcer la préparation aux pandémies consolident l'ELISA en tant que technologie de base au sein des stocks nationaux.

L'Asie-Pacifique progresse à un CAGR de 8,12 %, le rythme régional le plus élevé. Le plan directeur « Chine saine 2030 » finance les laboratoires d'immunologie hospitalière dans les villes secondaires, augmentant les importations d'équipements en capital. Le programme Ayushman Bharat de l'Inde élargit la couverture d'assurance, libérant la demande diagnostique rurale satisfaite par des dispositifs ELISA-sur-puce décentralisés distribués via les centres de santé primaires. Le Japon et la Corée du Sud mettent l'accent sur les mises à niveau de l'automatisation, tirant parti de l'expertise nationale en robotique pour augmenter le débit tout en compensant les pénuries de techniciens ; l'Australie maintient une demande stable grâce à des partenariats public-privé en pathologie qui privilégient la standardisation des dosages.

L'Europe affiche une croissance équilibrée sous l'égide du nouveau RDIE qui exige des seuils de preuves cliniques plus élevés. L'expertise manufacturière de l'Allemagne garantit la résilience de la chaîne d'approvisionnement pour la production régionale de kits. Le Royaume-Uni canalise les financements de la Vision des sciences de la vie vers la recherche sur les biomarqueurs oncologiques, augmentant l'utilisation des kits ELISA compétitifs. Les nations d'Europe du Sud déploient des subventions de modernisation soutenues par l'UE, mettant à jour les laboratoires hospitaliers publics avec des postes de travail automatisés. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à des gains progressifs alors que les vents contraires économiques se stabilisent ; les ONG multinationales déploient l'ELISA pour la surveillance des maladies à transmission vectorielle, élargissant la base installée que les fournisseurs peuvent ensuite monétiser avec des consommables.

Paysage concurrentiel

Le marché ELISA affiche une consolidation modérée. Thermo Fisher Scientific a élargi sa portée en protéomique en acquérant Olink pour 3,1 milliards USD en 2024, intégrant des dosages d'extension de proximité qui complètent l'ELISA pour la validation orthogonale. La filiale de Danaher, Beckman Coulter, a lancé des kits de conformité alignés sur les mises à jour CLIA 2024, renforçant son avantage concurrentiel en matière de services. Roche continue d'investir dans des logiciels de lecteur de plaques assistés par IA qui signalent automatiquement les valeurs aberrantes, améliorant la reproductibilité pour les panels oncologiques à haute valeur.

Les fusions horizontales occupent une place prépondérante. Bruker a acquis ELITechGroup pour 942 millions USD, s'assurant une position dans les kits ELISA spécialisés pour les maladies infectieuses et tirant parti de sa propre base installée de spectrométrie de masse pour la vente croisée. L'acquisition par Tecan des actifs ELISA de Cisbio a enrichi son portefeuille neuro-endocrinien, indiquant un appétit pour les biomarqueurs de niche que les hôpitaux ne peuvent pas se procurer auprès des fournisseurs grand public. bioMérieux a acquis SpinChip Diagnostics pour ajouter des capacités de point de soins en dix minutes, signalant que les formats rapides et décentralisés sont des leviers de croissance stratégiques.

Les perturbateurs se différencient par la science des matériaux. Creative Diagnostics investit dans des bibliothèques d'anticorps d'origine végétale, promettant des réductions de coûts qui peuvent défendre les marges lors des contrats de volume. Des start-ups déploient des paradigmes d'ELISA-sur-cartouche microfluidique, réduisant le volume de réactifs de 90 % et s'alignant sur les directives de laboratoire vert en Europe. Pendant ce temps, les grands acteurs intensifient leurs feuilles de route en matière de durabilité, prototypant des puits compostables et des schémas de recyclage en boucle fermée pour anticiper les réglementations d'éco-étiquetage à venir. L'environnement concurrentiel équilibre ainsi les avantages d'échelle avec les niches d'innovation, maintenant une discipline saine des prix.

Leaders du secteur du dosage immuno enzymatique par liaison (ELISA)

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc

Agilent Technologies, Inc

Merck KGaA

Promega Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Illumina a finalisé l'acquisition de SomaLogic pour 425 millions USD afin d'élargir la couverture protéomique pour la découverte de biomarqueurs

- Mai 2025 : Abbott a lancé le test sanguin rapide i-STAT TBI pour l'évaluation sur site des commotions cérébrales dans les environnements sportifs

- Avril 2025 : Tecan Group a acquis les actifs de kits ELISA de Cisbio Bioassays pour renforcer le diagnostic spécialisé dans les tumeurs neuroendocrines

Périmètre du rapport mondial sur le marché du dosage immuno enzymatique par liaison (ELISA)

Selon le périmètre de ce rapport, le dosage immuno enzymatique par liaison (ELISA) est un immunodosage enzymatique en phase solide couramment utilisé pour détecter la présence d'un ligand dans un échantillon liquide à l'aide d'anticorps dirigés contre la protéine à mesurer. Le marché est segmenté par produit (ELISA direct, ELISA indirect, ELISA sandwich et ELISA compétitif), application (diagnostic de maladies, développement de vaccins et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions mondiales. Le rapport offre des valeurs (en millions USD) pour les segments ci-dessus.

| Kits et réactifs |

| Instruments |

| Logiciels et services |

| ELISA sandwich |

| ELISA direct |

| ELISA indirect |

| ELISA compétitif |

| Diagnostic | Maladies infectieuses |

| Cancer | |

| Maladies auto-immunes | |

| Hormones et fertilité | |

| Allergie alimentaire | |

| Développement de médicaments et contrôle qualité | |

| Usage en recherche |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Entreprises pharmaceutiques et de biotechnologie |

| Organisations de recherche sous contrat |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Kits et réactifs | |

| Instruments | ||

| Logiciels et services | ||

| Par technique de dosage (valeur) | ELISA sandwich | |

| ELISA direct | ||

| ELISA indirect | ||

| ELISA compétitif | ||

| Par application (valeur) | Diagnostic | Maladies infectieuses |

| Cancer | ||

| Maladies auto-immunes | ||

| Hormones et fertilité | ||

| Allergie alimentaire | ||

| Développement de médicaments et contrôle qualité | ||

| Usage en recherche | ||

| Par utilisateur final (valeur) | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Entreprises pharmaceutiques et de biotechnologie | ||

| Organisations de recherche sous contrat | ||

| Instituts académiques et de recherche | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché ELISA ?

La taille du marché ELISA est de 2,73 milliards USD en 2026 et devrait atteindre 3,78 milliards USD d'ici 2031

Quelle région connaît la croissance la plus rapide sur le marché ELISA ?

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 8,12 % jusqu'en 2031.

Quel segment de produit se développe le plus rapidement ?

Les instruments ELISA mènent la croissance avec un CAGR de 7,05 % alors que les laboratoires privilégient les mises à niveau de l'automatisation.

Comment les entreprises pharmaceutiques influencent-elles la demande en ELISA ?

Les entreprises pharma-biotech augmentent l'utilisation de l'ELISA pour la validation des biomarqueurs et les tests d'immunogénicité, stimulant un CAGR de 7,82 % dans ce segment d'utilisateurs finaux.

Dernière mise à jour de la page le: