Taille et Part du Marché des Diagnostics des Maladies Auto-immunes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.36 Milliards de dollars |

| Taille du Marché (2031) | 10.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics des Maladies Auto-immunes par Mordor Intelligence

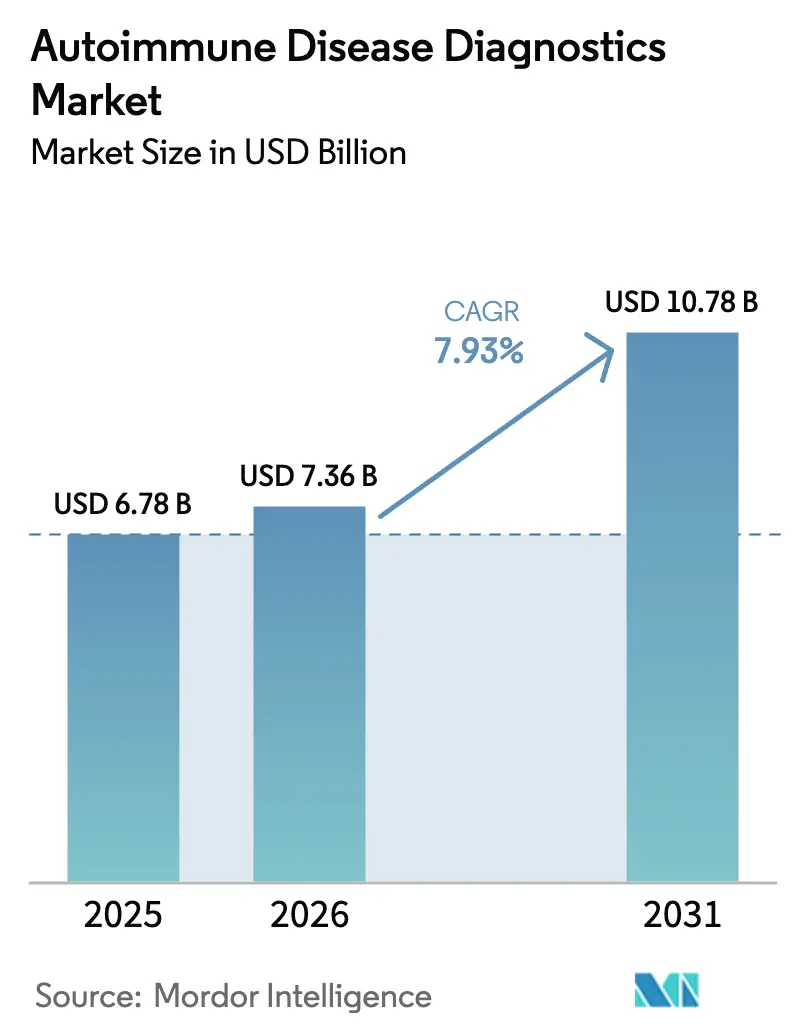

La taille du Marché des Diagnostics des Maladies Auto-immunes devrait passer de 6,78 milliards USD en 2025 à 7,36 milliards USD en 2026 et devrait atteindre 10,78 milliards USD d'ici 2031 à un CAGR de 7,93 % sur la période 2026-2031.

L'expansion actuelle du marché est ancrée dans la prévalence croissante des affections systémiques et localisées, le soutien des payeurs aux plateformes multiplex et la reconnaissance de schémas assistée par l'IA qui réduit de moitié le délai d'exécution dans les laboratoires de référence. La demande est en outre renforcée par les mandats de dépistage soutenus par les gouvernements dans la région Asie-Pacifique, le remboursement des panels multi-analytes au Japon et en Corée du Sud, et la décision de couverture de l'Allemagne de janvier 2025 pour les tests multiplex de la polyarthrite rhumatoïde. Les laboratoires font donc évoluer leurs budgets d'investissement vers des systèmes automatisés qui traitent 20 cibles ou plus d'auto-anticorps par échantillon, remplaçant les flux de travail monoplex et entraînant une augmentation de 30 % des installations d'instruments en Europe.

Principaux Enseignements du Rapport

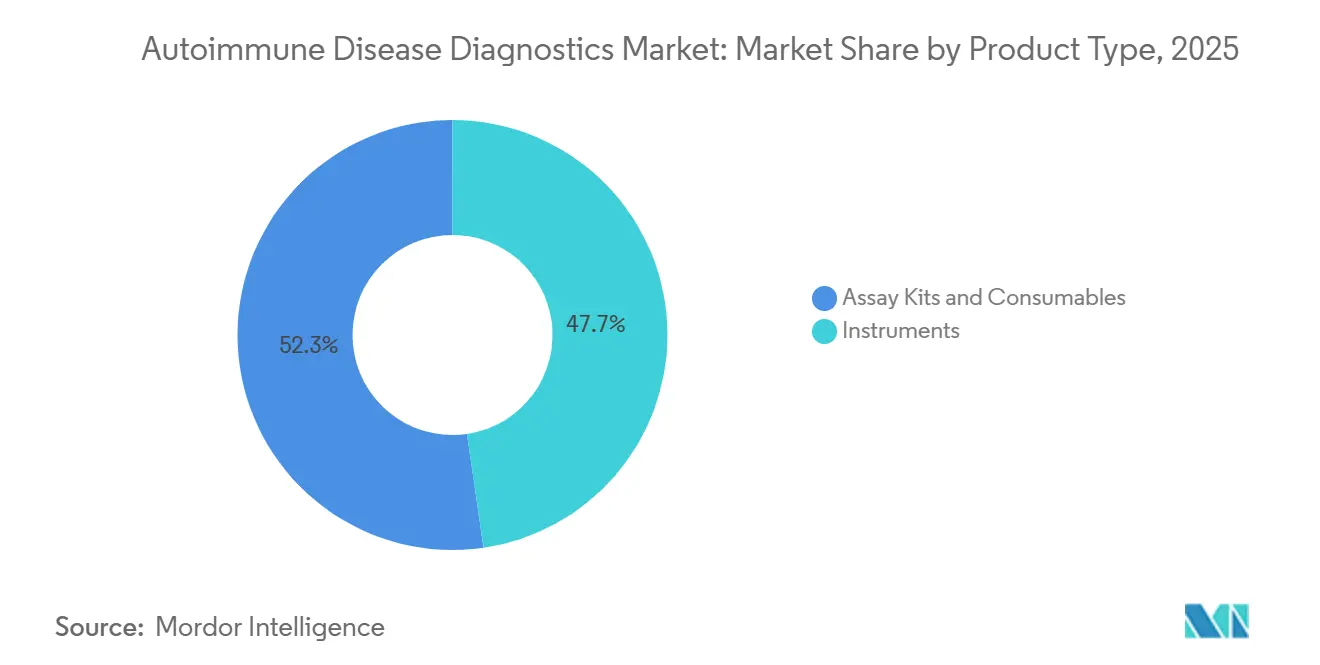

- Par type de produit, les kits de dosage et consommables ont dominé avec une part de revenus de 52,31 % en 2025 ; les instruments devraient croître à un CAGR de 10,06 % jusqu'en 2031.

- Par type de maladie, les maladies auto-immunes systémiques détenaient 66,73 % de la part du marché des diagnostics des maladies auto-immunes en 2025, tandis que les maladies auto-immunes localisées devraient se développer à un CAGR de 10,72 % jusqu'en 2031.

- Par technologie, les immunodosages ont capturé 31,48 % de la taille du marché des diagnostics des maladies auto-immunes en 2025, et les tests au point de soins progressent à un CAGR de 8,79 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 44,46 % du marché des diagnostics des maladies auto-immunes en 2025, et les laboratoires cliniques devraient croître à un CAGR de 12,69 % jusqu'en 2031.

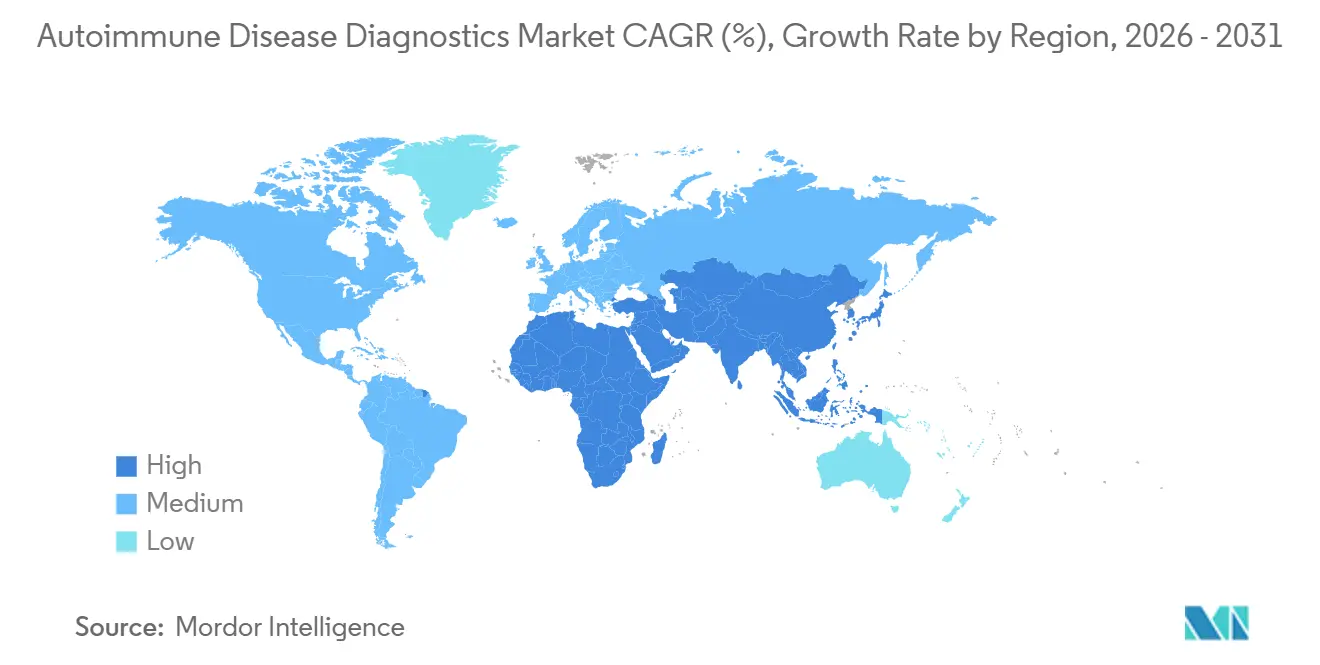

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,26 % en 2025 ; la région Asie-Pacifique devrait croître à un CAGR de 11,53 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics des Maladies Auto-immunes

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies auto-immunes | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées en immunodosage et en diagnostics moléculaires | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique développée | Moyen terme (2–4 ans) |

| Sensibilisation croissante et initiatives de détection précoce | +1.2% | Asie-Pacifique centrale, extension vers l'Amérique latine | Moyen terme (2–4 ans) |

| Expansion des plateformes de tests multiplex automatisés | +1.4% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Reconnaissance de schémas assistée par l'IA réduisant le délai d'exécution | +0.9% | Amérique du Nord, Europe occidentale, laboratoires sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Matériaux de référence commutables accélérant les approbations | +0.6% | Mondial, adoption précoce dans l'UE et au Japon | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Auto-immunes

L'incidence mondiale continue d'augmenter, la polyarthrite rhumatoïde touchant 18 millions d'adultes en 2025, contre 16 millions en 2020.[1]Organisation Mondiale de la Santé, "Charge Mondiale des Maladies Auto-immunes," who.int La prévalence du lupus érythémateux systémique a augmenté de 12 % sur la même période, principalement chez les femmes en âge de procréer, tandis que les diagnostics de diabète de type 1 chez les enfants de moins de 15 ans ont augmenté de 3 % par an dans les pays de l'OCDE. Des facteurs environnementaux tels que l'urbanisation et les changements alimentaires figurent désormais en bonne place dans les études de cohorte pluriannuelles en Asie du Sud-Est. Les payeurs élargissent la couverture des panels d'auto-anticorps, en citant des preuves qu'un diagnostic précoce peut retarder la thérapie biologique jusqu'à 3 ans.

Avancées en Immunodosage et en Diagnostics Moléculaires

Les immunodosages par chimiluminescence atteignent désormais une sensibilité supérieure à 95 % pour les anticorps anti-CCP, dépassant la sensibilité des ELISA de première génération.[2]Chimie Clinique, "Avancées en Immunodosages par Chimiluminescence," clinical-chemistry.org Le séquençage de nouvelle génération des répertoires de récepteurs des cellules T révèle des expansions clonales dans les maladies inflammatoires de l'intestin jusqu'à six mois avant l'apparition des lésions. L'Atellica IM de Siemens Healthineers, autorisé en mars 2025, fusionne les modules d'immunodosage et moléculaires, réduisant la manipulation des échantillons et diminuant les coûts de main-d'œuvre par test de 25 %.[3]Siemens Healthineers, "Analyseur Atellica IM," siemens-healthineers.com

Sensibilisation Croissante et Initiatives de Détection Précoce

La Chine a rendu obligatoire le dépistage des auto-anticorps thyroïdiens pour toutes les femmes enceintes en janvier 2025, entraînant 15 millions de tests supplémentaires par an. L'Inde pilote le dépistage du diabète de type 1 chez les adolescents dans cinq États, tandis que le programme national de bilan de santé de la Corée du Sud inclut désormais les tests d'anticorps anti-nucléaires pour 25 millions d'adultes. Ces politiques convertissent les besoins latents en prescriptions de laboratoire, notamment là où les coûts antérieurs à la charge du patient supprimaient les tests asymptomatiques.

Expansion des Plateformes de Tests Multiplex Automatisés

Le BioPlex 2200 de Bio-Rad, marqué CE en juin 2025, traite 200 échantillons par poste avec une intervention limitée de l'opérateur. L'Alinity i amélioré d'Abbott, lancé en septembre 2025, intègre un panel de 15 auto-anticorps, le suivi par code-barres et la dilution automatique pour réduire les erreurs pré-analytiques de 40 %. Les laboratoires déployant ces systèmes font état d'un délai d'exécution 30 % plus rapide et d'une réduction de 20 % des tests répétés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des diagnostics avancés dans les pays à revenu faible et intermédiaire | −1.1% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Absence de critères standardisés / faux positifs | −0.8% | Mondial, aigu en soins primaires | Moyen terme (2–4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en réactifs spécialisés | −0.6% | Régions dépendantes de fournisseurs uniques | Court terme (≤ 2 ans) |

| Contrôle réglementaire accru des dosages multiplex | −0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Diagnostics Avancés dans les Pays à Revenu Faible et Intermédiaire

Les panels multiplex tarifés entre 150 et 300 USD restent hors de portée dans de nombreux marchés à faible revenu où les dépenses de santé par habitant s'élèvent en moyenne à 50 USD. Les laboratoires publics s'appuient sur des dosages monoplex donnés, ce qui prolonge le délai médian jusqu'au traitement de 18 mois par rapport aux pays à revenu élevé. Les pilotes d'achats groupés en Afrique de l'Est négocient des remises de 40 % mais couvrent encore moins de 10 % des besoins régionaux.

Absence de Critères Standardisés / Faux Positifs

La positivité aux ANA chez les individus sains atteint 15 %, entraînant une ambiguïté diagnostique. Les critères de classification mis à jour en 2024 tentent de réduire les faux positifs, mais 35 % des résultats ANA en soins primaires aux États-Unis ne donnent lieu à aucun diagnostic définitif après un an. Les assureurs restreignent désormais le remboursement aux cas répondant à des seuils cliniques définis, ce qui risque de sous-diagnostiquer les présentations atypiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Instruments Progressent à Mesure que les Laboratoires se Consolident

En 2025, les kits de dosage et consommables ont capturé 52,31 % de la part du marché des diagnostics des maladies auto-immunes, bénéficiant d'une demande récurrente en réactifs. Les instruments se développent cependant à un CAGR de 10,06 %, les laboratoires de référence remplaçant les microscopes manuels par des systèmes entièrement automatisés traitant 500 échantillons par jour. Le DxI 9000 Access de Beckman Coulter, lancé en août 2025, fusionne les flux de travail par chimiluminescence et immunofluorescence sur une seule plateforme.

Les consommables représentent une part plus importante des revenus, chaque instrument installé générant entre 200 000 et 400 000 USD de ventes annuelles de réactifs. Pourtant, la consolidation pilotée par les payeurs favorise les laboratoires qui investissent dans des analyseurs à écosystème fermé, verrouillant des contrats de service pluriannuels. Les laboratoires hospitaliers de plus petite taille continuent de s'appuyer sur des achats de réactifs en plateforme ouverte, mais leur croissance de 6,5 % est inférieure à celle du marché global des diagnostics des maladies auto-immunes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Maladie : Les Affections Localisées Dépassent les Affections Systémiques

Les maladies systémiques détenaient une part de 66,73 % en 2025, mais les maladies auto-immunes localisées devraient porter un CAGR de 10,72 % grâce aux mandats de dépistage thyroïdien et du diabète de type 1. La politique de la Chine à elle seule représente 15 millions de tests thyroïdiens supplémentaires par an. La contribution du segment localisé à la taille du marché des diagnostics des maladies auto-immunes s'accélérera donc plus rapidement que les tests systémiques, notamment à mesure que les pilotes financés par le NIH américain dépistent 500 000 enfants à haut risque d'ici 2027.

Les panels de maladies inflammatoires de l'intestin qui différencient la maladie de Crohn de la rectocolite hémorragique avec une précision de 80 % soutiennent la stratification du traitement. Les volumes de tests d'auto-anticorps thyroïdiens dans la région Asie-Pacifique augmentent à un taux annuel de 15 %, consolidant les affections localisées comme le domaine à la croissance la plus rapide au sein du marché des diagnostics des maladies auto-immunes.

Par Technologie : Les Tests au Point de Soins Perturbent les Modèles Centralisés

Les immunodosages ont dominé avec une part de 31,48 % en 2025, ancrés dans les flux de travail hospitaliers. Les dispositifs de tests au point de soins (POC) devraient cependant progresser à un taux de 8,79 % jusqu'en 2031, portés par l'approbation du test POC Elecsys Anti-CCP de Roche en avril 2025. Le déploiement en juin 2025 par l'Inde de tests thyroïdiens au point de soins dans 5 000 centres de santé primaires souligne l'attrait des diagnostics décentralisés.

L'immunofluorescence indirecte reste la norme de référence mais s'adapte mal à grande échelle. Les dosages multiplex qui quantifient simultanément ≥20 auto-anticorps réduisent le délai d'exécution de 40 % et gagnent des parts de marché sur le marché des diagnostics des maladies auto-immunes. Les diagnostics moléculaires représentent <5 % des tests commerciaux, freinés par les coûts et les lacunes en matière de remboursement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Laboratoires Cliniques en Forte Hausse grâce aux Mandats des Payeurs

Les hôpitaux et cliniques détenaient une part de 44,46 % en 2025. Pourtant, les laboratoires cliniques, portés par la préférence des payeurs pour les sites à haut débit, sont en passe d'atteindre un CAGR de 12,69 %. Quest Diagnostics a enregistré une augmentation de 25 % des volumes de tests auto-immuns en 2025, à la suite de l'exigence des assureurs d'une autorisation préalable pour les tests hospitaliers. La règle de juillet 2025 de Medicare, qui rembourse les panels multiplex uniquement dans les laboratoires de référence certifiés CLIA, accélère l'externalisation.

Les instituts académiques, bien qu'ils ne représentent que 12 % des revenus, paient souvent des prix premium pour les réactifs à usage de recherche uniquement, agissant comme des adopteurs précoces de nouveaux marqueurs. Les laboratoires de cabinet médical et les cliniques de détail restent sous-utilisés, avec moins de 10 % d'adoption, en raison de la complexité et des obstacles réglementaires.

Analyse Géographique

L'Amérique du Nord a conservé une part de 39,26 % en 2025, les États-Unis représentant 85 % des revenus régionaux, principalement en raison de taux de remboursement dépassant 200 USD par panel. Le Canada a élargi la couverture des tests de polyarthrite rhumatoïde, et le Mexique a lancé des pilotes de dépistage du lupus dans les États à forte prévalence. L'autorisation par la FDA de 12 dosages auto-immuns en 2025 souligne l'innovation soutenue, mais met également en évidence des délais d'approbation plus longs pour les plateformes multiplex.

Le remboursement par l'Allemagne en janvier 2025 des panels multiplex de polyarthrite rhumatoïde a entraîné une hausse de 30 % des volumes à mi-année. Le Royaume-Uni a augmenté sa capacité de 15 % grâce à des contrats avec des laboratoires privés, tandis que l'Espagne et l'Italie ont piloté des tests au point de soins pour raccourcir les délais de diagnostic. L'adoption par l'EMA en 2025 de matériaux de référence commutables simplifie les approbations multi-pays.

La région Asie-Pacifique est la plus dynamique, avec un CAGR de 11,53 % de 2026 à 2031. Le mandat de dépistage thyroïdien de la Chine, le pilote de diabète de type 1 chez les adolescents en Inde et l'approbation par le Japon de huit nouveaux dosages en 2025 élargissent collectivement la taille du marché des diagnostics des maladies auto-immunes dans la région. L'Australie a réduit les délais réglementaires pour les tests au point de soins de 18 à 10 mois pour répondre aux besoins des zones éloignées. La Corée du Sud a ajouté les tests ANA pour 25 millions d'adultes en avril 2025.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont plus petits mais en évolution. Les investissements du CCG ciblent les centres tertiaires, tandis que les laboratoires publics d'Afrique du Sud ont augmenté leur capacité de 10 % en 2025. Le Brésil a approuvé cinq nouveaux dosages en 2025, visant à répondre aux besoins des régions amazoniennes mal desservies.

Paysage réglementaire

La réglementation se durcit autour des tests multiplex et des dosages auto-immuns pilotés par logiciel, alors que les autorités restreignent les souplesses historiques accordées aux tests développés en laboratoire (LDT) et relèvent les exigences documentaires liées à la validation analytique. Aux États-Unis, la FDA a finalisé en mai 2024 un retrait progressif sur quatre ans du pouvoir discrétionnaire d'application concernant les LDT, ce qui fait basculer de nombreux flux de travail auto-immuns hautement complexes vers des contrôles de type dispositif médical (y compris la gestion des réclamations et les obligations de signalement). Le calendrier de retrait progressif comprend l'étape 1 débutant le 6 mai 2025 et l'étape 2 débutant le 6 mai 2026, élargissant les exigences dans des domaines tels que l'enregistrement et le référencement, l'étiquetage et les exigences relatives à l'usage expérimental pour les tests concernés.

En Europe, le règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR 2017/746) continue de façonner l'accès au marché, en particulier pour les tests de classe C qui couvrent une large part des menus de sérologie auto-immune. Dans le cadre des dispositions transitoires de l'IVDR, les dispositifs de diagnostic in vitro de classe C font face à des jalons clés en 2026, notamment le dépôt de la demande avant mai 2026 et la signature d'accords avec un organisme notifié avant le 26 septembre 2026, ce qui devient un facteur pratique conditionnant la continuité des portefeuilles. Par ailleurs, les attentes mondiales en matière de validation des méthodes convergent également via les mises à jour de l'ICH, avec l'entrée en vigueur de l'ICH Q2(R2) le 14 juin 2024, influençant les dossiers de validation utilisés dans les demandes d'homologation et soutenant la comparabilité des dosages multi-analytes.

Paysage Concurrentiel

Le marché des diagnostics des maladies auto-immunes reste modérément consolidé. Roche, Abbott, Siemens Healthineers, Danaher et Thermo Fisher détiennent ensemble une part significative, principalement grâce aux rentes de réactifs liées aux analyseurs à système fermé. La plateforme cobas de Roche a généré 1,2 milliard USD en 2025, avec 70 % des revenus provenant des réactifs. Abbott a renforcé ses capacités multiplex via la mise à niveau de l'Alinity i, renforçant l'adoption en Europe.

Des spécialistes tels qu'Exagen et Inova Diagnostics exploitent des biomarqueurs propriétaires. Le test AVISE Lupus d'Exagen utilise des produits d'activation du complément liés aux cellules pour une détection plus précoce du lupus, le différenciant des panels génériques. Bio-Rad a obtenu trois brevets américains en 2025 couvrant l'analyse d'immunofluorescence assistée par l'IA, signalant un virage vers la différenciation par le logiciel.

Les mouvements stratégiques se concentrent sur l'expansion des services au point de soins et l'intégration de modules d'IA. Quest Diagnostics et LabCorp ont élargi leurs menus ésotériques, ajoutant des auto-anticorps rares pour les centres académiques. DiaSorin et Werfen s'appuient sur des équipes réglementaires solides pour naviguer dans le contrôle de la FDA, obtenant souvent des autorisations trois à six mois avant leurs concurrents plus petits. Les tendances d'accréditation ISO 15189 en Asie-Pacifique élèvent la barre pour les nouveaux entrants dépourvus d'infrastructure qualité.

Leaders du Secteur des Diagnostics des Maladies Auto-immunes

F. Hoffmann-La Roche AG

Abbott Laboratories

Siemens Healthineers

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La multiplexage et l'automatisation créent un espace blanc à court terme où les mandats de dépistage et les politiques des payeurs convertissent une demande latente en volumes de tests de routine, mais les laboratoires ont besoin d'un débit plus élevé et d'un contrôle qualité plus strict pour rester dans les critères de couverture. La Chine a rendu obligatoire le dépistage des auto-anticorps thyroïdiens pour toutes les femmes enceintes depuis janvier 2025 (soit 15 millions de tests annuels supplémentaires), et la Corée du Sud a ajouté le test ANA pour 25 millions d'adultes. La décision de couverture prise en Allemagne en janvier 2025 pour le test multiplex de la polyarthrite rhumatoïde a déjà été associée à des volumes multiplex plus élevés. Ces volumes induits par les politiques publiques favorisent les plateformes qui regroupent plusieurs auto-anticorps en un seul passage (par exemple, les systèmes multiplex marqués CE et les analyseurs immunologiques mis à niveau). Ils élargissent également les opportunités pour les laboratoires de référence régionaux de mettre en place des flux de travail standardisés et à haute capacité répondant aux exigences des payeurs en matière de panels validés.

Une deuxième opportunité réside dans l'immunophénotypage approfondi et les tests spécialisés qui vont au-delà du dépistage ANA de première ligne et de la confirmation par marqueur unique, en particulier là où de nouvelles capacités de laboratoire sont installées plus près du patient. En novembre 2025, Dr. Lal PathLabs a lancé un laboratoire spécialisé de tests du complément en Inde (comprenant des dosages tels que C1q, C5 et les anticorps du facteur H), démontrant une demande pour des lectures plus granulaires des voies immunitaires sur des marchés vastes et sensibles aux coûts. Dans le même temps, le seuil de conformité agit comme un filtre de marché : la transition américaine du pouvoir discrétionnaire sur les LDT vers des exigences de type dispositif, ainsi que les calendriers d'exécution de l'IVDR, incluant les jalons de 2026 pour les dispositifs de classe C, renforcent la valeur des fabricants capables de regrouper instruments, menus de réactifs standardisés et documentation de système qualité prenant en charge les déploiements multi-sites et les algorithmes de test alignés sur le remboursement.

Développements récents du secteur

- Mai 2026 : Roche a annoncé un accord de fusion définitif visant à acquérir PathAI, ajoutant des capacités de pathologie numérique et d'IA destinées à être intégrées à son activité Diagnostics. L'entreprise s'attend à ce que cela soutienne l'interprétation algorithmique et les logiciels de flux de travail parallèlement aux tests immunologiques, à mesure que les laboratoires évoluent vers des menus automatisés et fortement multiplex.

- Novembre 2025 : Thermo Fisher Scientific a obtenu l'autorisation FDA 510(k) pour l'analyseur EXENT et le dosage des isotypes d'immunoglobulines (GAM), un système automatisé de spectrométrie de masse destiné à aider au diagnostic du myélome multiple. Cette autorisation élargit les options d'analyse protéique automatisée et hautement complexe au sein des laboratoires de diagnostic, complétant les portefeuilles basés sur les immunodosages utilisés dans les bilans des maladies à médiation immunitaire.

- Octobre 2024 : Pathkind Diagnostics a élargi ses capacités de test d'auto-immunité en adoptant la technologie Alegria Monotest de Sebia. Ce déploiement témoigne de l'investissement continu des réseaux de laboratoires dans l'automatisation spécialisée des immunodosages afin d'accroître l'étendue et le débit des services de tests auto-immuns.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des diagnostics in vitro utilisés pour identifier les troubles auto-immuns à partir d'échantillons de patients, y compris les réactifs, les kits de dosage, les instruments et les logiciels associés qui soutiennent les tests en laboratoire.

Exclusions du périmètre : nous excluons les diagnostics liés aux allergies et les dosages utilisés uniquement pour le titrage de la thérapie médicamenteuse ou le suivi du traitement sans décision diagnostique.

Aperçu de la segmentation

- Par Type de Produit

- Instruments

- Kits de Dosage et Consommables

- Par Type de Maladie

- Maladies Auto-immunes Systémiques

- Polyarthrite Rhumatoïde

- Lupus Érythémateux Systémique

- Sclérodermie

- Vascularite

- Maladie Inflammatoire de l'Intestin

- Autres

- Maladies Auto-immunes Localisées

- Diabète de Type 1

- Maladies Thyroïdiennes Auto-immunes

- Maladies Auto-immunes Systémiques

- Par Technologie

- Immunodosages

- Immunofluorescence Indirecte

- Dosages Multiplex

- Diagnostics Moléculaires

- Tests au Point de Soins

- Autres

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Laboratoires Cliniques

- Instituts Académiques et de Recherche

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une base factuelle sur la charge des maladies auto-immunes, les schémas de test et la capacité des laboratoires, puis par la mise en correspondance de la manière dont ces signaux se traduisent en demande de diagnostic. Les sources publiques utilisées comprennent l'Organisation mondiale de la santé, les CDC américains, le Centre européen de prévention et de contrôle des maladies, les statistiques de santé de l'OCDE et les publications des National Institutes of Health, qui aident à ancrer le contexte de prévalence et l'échelle des systèmes de santé.

Nous examinons également des revues à comité de lecture sur les tests d'auto-anticorps et l'adoption des dosages, ainsi que des documents d'associations professionnelles et des résumés de recommandations cliniques indiquant le moment où des tests comme l'ANA et les panels associés sont généralement prescrits. Les dépôts d'entreprise, les présentations aux investisseurs et une couverture de presse fiable sont utilisés pour comprendre le positionnement produit et l'orientation des prix, puis un abonnement payant couvrant les données financières et l'intelligence économique des entreprises est utilisé de manière sélective pour confirmer la répartition des revenus et l'exposition commerciale. Les sources documentaires listées ici ne sont données qu'à titre indicatif, et de nombreuses autres références sont utilisées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver le modèle documentaire et combler les lacunes que les sources publiques ne peuvent pas entièrement résoudre, notamment concernant le mix de tests, l'évolution du prix de vente moyen et la part des tests réalisés en milieu hospitalier par rapport aux laboratoires indépendants et de référence. Nous nous entretenons avec des responsables de laboratoire, des équipes de diagnostic hospitalier, des distributeurs et des spécialistes produits dans les Amériques, l'EMEA et l'APAC, puis nous revérifions les hypothèses lorsque les réponses révèlent un schéma régional clair (par exemple, un calendrier d'adoption différent pour les flux de travail immunodosage et IFA).

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 34 % |

| Petits acteurs : 20 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où la demande diagnostiquée liée aux maladies auto-immunes et le comportement de test de routine sont reconstitués par région, puis convertis en valeur de marché à l'aide d'un mix de tests et d'une tarification réalistes. En pratique, le modèle utilise un bassin de demande construit à partir de signaux de prévalence auto-immune, de bilans de cas suspects et d'indicateurs d'accès aux soins, puis il est ajusté à l'aide du contexte d'utilisation des laboratoires.

Pour garder les totaux réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des vérifications d'échantillonnage du prix de vente moyen multiplié par le volume pour les dosages clés, ainsi que des contrôles de cohérence auprès des fournisseurs et des canaux concernant l'intensité en réactifs et en kits par test. Les empreintes de marché qui aident à stabiliser les calculs comprennent les taux de prescription des panels ANA et d'auto-anticorps, la répartition entre les flux de travail ELISA, CLIA et IFA, l'évolution des prix des réactifs et des kits, les cycles de placement d'instruments dans les laboratoires cliniques, et les différences régionales en matière de remboursement et de tests guidés par les recommandations. Lorsque les données granulaires sont manquantes pour les petits pays, les lacunes sont comblées via des ratios de substitution issus de systèmes de santé comparables, suivis d'une revue par des experts afin d'éviter de surétendre une hypothèse unique.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios, où la croissance des volumes et la tarification sont projetées séparément puis combinées, et où les retours des entretiens primaires sont utilisés pour établir des pentes d'adoption réalistes pour les plateformes à plus haut débit. Les résultats finaux sont vérifiés pour assurer une continuité d'une année à l'autre, afin que la trajectoire de croissance corresponde aux signaux sous-jacents de la maladie et des tests.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs niveaux afin que les résultats inhabituels soient détectés rapidement et corrigés sur la base de preuves. Nous comparons les résultats modélisés à des signaux indépendants tels que l'orientation des revenus du secteur du diagnostic, les tendances d'activité des tests en laboratoire, et la répartition attendue entre les tests de dépistage à fort volume et les panels de confirmation, puis nous étudions les écarts avant validation finale.

Si une modification d'entrée entraîne une hausse ou une baisse marquée dans une région, l'hypothèse est réexaminée et, si nécessaire, des experts sont recontactés pour confirmer si l'évolution est réelle ou liée au modèle. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements importants susceptibles d'affecter les volumes de tests ou la tarification se produisent, et avant la livraison, un analyste effectue une dernière vérification afin que les clients reçoivent la vision la plus actuelle.

Taille du marché mondial des diagnostics des maladies auto-immunes de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les diagnostics des maladies auto-immunes peuvent différer même lorsqu'elles semblent couvrir le même périmètre, car les entreprises retiennent souvent des inclusions de tests, des fenêtres temporelles et des hypothèses de tarification différentes. Le tableau ci-dessous aide à montrer comment ces choix peuvent faire varier le chiffre à la hausse ou à la baisse pour une même année.

Les principaux écarts proviennent généralement de ce qui est comptabilisé comme diagnostic par rapport aux tests immunologiques plus larges, de la manière dont les instruments et logiciels sont traités par rapport aux seuls consommables, et de la question de savoir si les panels de confirmation sont intégrés dans des bassins de tests auto-immuns plus larges. Le calendrier des devises et le rythme supposé d'évolution du prix de vente moyen comptent également, et les estimations peuvent diverger lorsque les modèles ne sont pas revérifiés par rapport aux évolutions des flux de travail en laboratoire ou aux mises à jour des recommandations.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,78 Mds USD (2025) | |

| Cabinet de conseil mondial A | 6,07 Mds USD (2025) | Utilise un bassin de valeur plus restreint qui semble davantage pondéré vers les consommables et les revenus des dosages de base, avec un traitement moins explicite de la valeur des logiciels de support et des instruments dans les différents contextes de laboratoire. |

| Groupe de recherche sectorielle B | 5,72 Mds USD (2024) | Utilise une année de référence antérieure et une catégorisation plus large autour du diagnostic des maladies, ce qui peut mélanger le dépistage et le travail de laboratoire de routine avec des panels spécifiques aux maladies auto-immunes, et la base de l'année de change peut modifier le total en USD indiqué. |

Le tableau montre un écart principalement expliqué par les limites du périmètre et les choix d'année de référence. Dans le modèle de Mordor Intelligence, le total reflète les réactifs, kits de dosage, instruments et logiciels de support pour les diagnostics auto-immuns in vitro, tout en excluant les diagnostics liés aux allergies et les dosages utilisés uniquement pour le titrage thérapeutique. Avec ces inclusions et exclusions énoncées en amont, les étapes de dimensionnement restent faciles à suivre et peuvent être reproduites à mesure que de nouveaux signaux de tests et de tarification apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des diagnostics des maladies auto-immunes d'ici 2031 ?

La taille du marché des diagnostics des maladies auto-immunes devrait atteindre 10,78 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,53 %, le plus élevé parmi toutes les régions.

Quel est le segment le plus important par type de produit ?

Les kits de dosage et consommables ont dominé avec une part de revenus de 52,31 % en 2025, reflétant la demande récurrente en réactifs.

Comment les outils d'IA impactent-ils le délai d'exécution des laboratoires ?

La reconnaissance de schémas assistée par l'IA classe désormais les schémas ANA avec une concordance de 98 %, réduisant le temps de révision des lames à 90 secondes et divisant par deux le délai d'exécution global dans les laboratoires de référence.

Quel facteur propulse la croissance des tests auto-immuns localisés ?

Les mandats de dépistage à l'échelle de la population pour les auto-anticorps thyroïdiens et du diabète de type 1 stimulent les volumes de tests localisés, notamment en Chine et en Inde.

Dernière mise à jour de la page le: