Taille et part de marché des aiguilles d'échographie endoscopique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 172.62 Millions de dollars américains |

| Taille du Marché (2031) | 236.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aiguilles d'échographie endoscopique par Mordor Intelligence

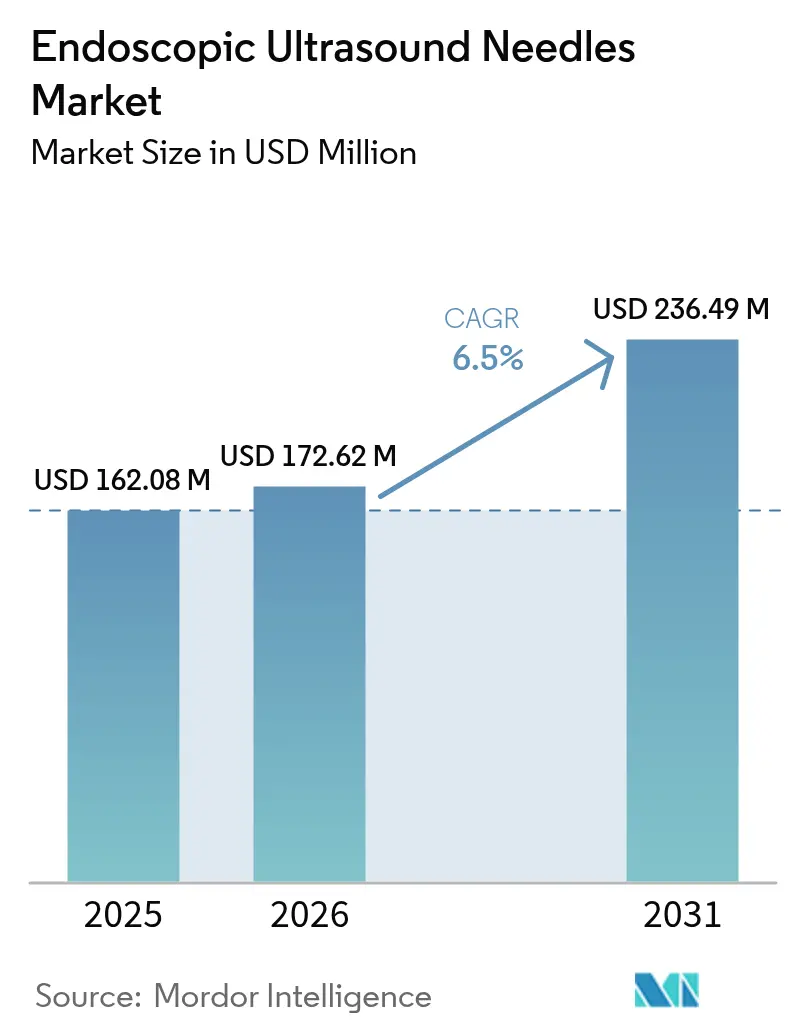

La taille du marché des aiguilles d'échographie endoscopique était évaluée à 162,08 millions USD en 2025 et devrait progresser de 172,62 millions USD en 2026 pour atteindre 236,49 millions USD d'ici 2031, à un TCAC de 6,50 % au cours de la période de prévision (2026-2031). La demande croissante en diagnostics de précision, la convergence rapide de l'intelligence artificielle avec la conception des aiguilles et le délaissement des biopsies chirurgicales soutiennent l'expansion régulière du marché des aiguilles d'échographie endoscopique. Les hôpitaux continuent d'ancrer les volumes mondiaux, mais les centres chirurgicaux ambulatoires gagnent des parts à mesure que les biopsies en ambulatoire se développent. Les géométries à pointe en fourche, les calibres 25G et la construction en nitinol redéfinissent collectivement l'efficacité du prélèvement, tandis que l'Amérique du Nord maintient son leadership grâce à des politiques de remboursement complètes. L'intensité concurrentielle est façonnée par des conceptions de pointes exclusives, des technologies de ciblage assistées par l'IA et des exigences strictes de classe II de la FDA qui élèvent les barrières à l'entrée.

Principaux enseignements du rapport

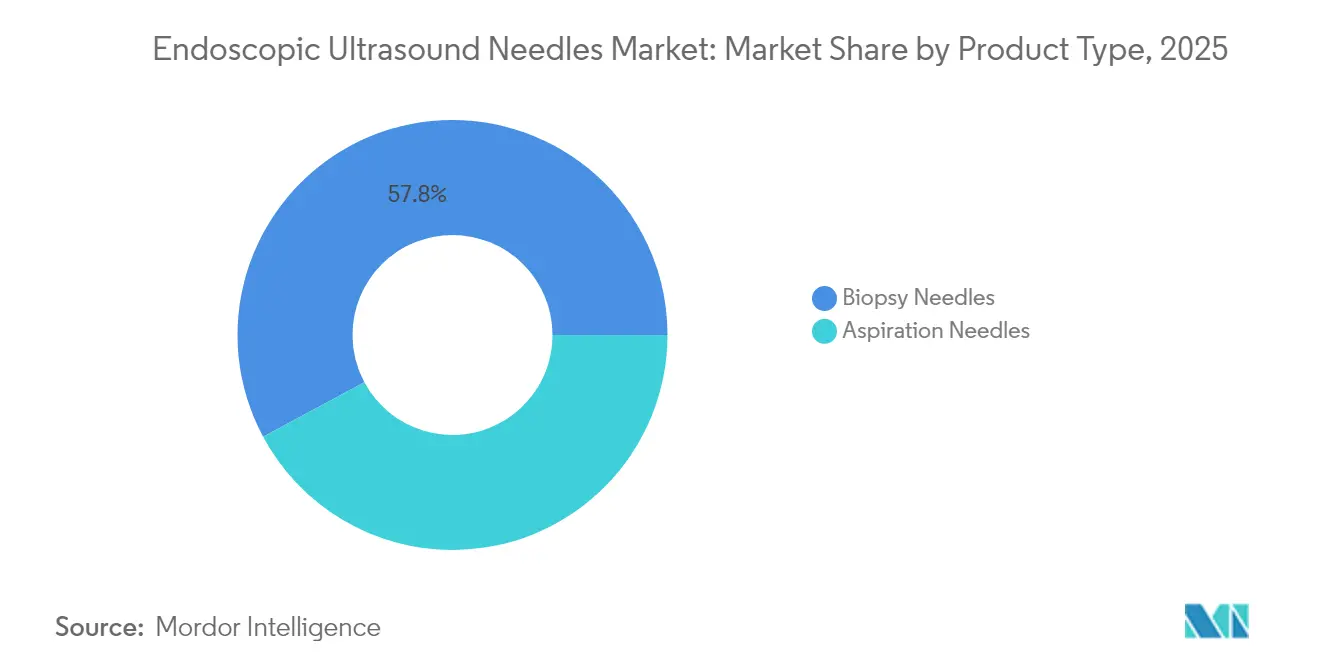

- Par type de produit, les aiguilles de biopsie ont capté 57,84 % de la part de revenus en 2025 et devraient croître à un TCAC de 8,29 % jusqu'en 2031.

- Par calibre d'aiguille, le 22G détenait 28,22 % de la part de marché des aiguilles d'échographie endoscopique en 2025, tandis que le 25G devrait progresser à un TCAC de 7,41 % jusqu'en 2031.

- Par conception de la pointe, les aiguilles Franseen ont dominé avec une part de 30,05 % en 2025, et les conceptions à pointe en fourche se développent à un TCAC de 7,08 %.

- Par application, les lésions pancréatiques représentaient une part de 28,52 % en 2025, tandis que les lésions bronchiques ou médiastinales devraient augmenter à un TCAC de 8,62 %.

- Par utilisateur final, les hôpitaux détenaient une part de 42,98 % en 2025 et les centres chirurgicaux ambulatoires croissent à un TCAC de 8,74 %.

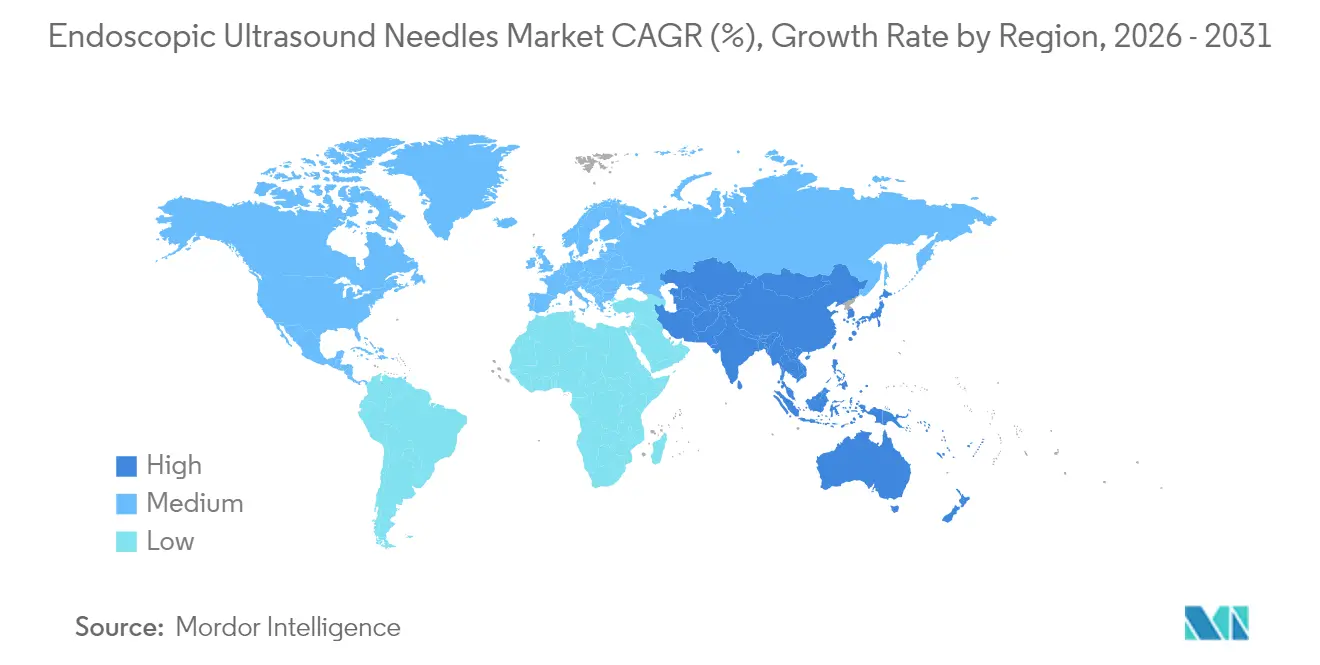

- Par géographie, l'Amérique du Nord détenait une part de 41,95 % en 2025 et l'Asie-Pacifique enregistre le TCAC le plus rapide à 7,29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aiguilles d'échographie endoscopique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des cancers gastro-intestinaux et pancréatiques | 1.80% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les procédures diagnostiques mini-invasives | 1.50% | Mondial, mené par les marchés développés | Court terme (≤ 2 ans) |

| Population gériatrique croissante avec comorbidités | 1.20% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Politiques de remboursement favorables pour les procédures d'échographie endoscopique | 1.10% | États-Unis, Europe occidentale | Court terme (≤ 2 ans) |

| Adoption rapide de la technologie de biopsie à l'aiguille fine à pointe Franseen et à pointe en fourche | 1.00% | Mondial, adoption plus élevée dans les centres tertiaires | Moyen terme (2 à 4 ans) |

| Intégration de systèmes de ciblage guidés par l'IA dans les plateformes d'échographie endoscopique | 0.90% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des cancers gastro-intestinaux et pancréatiques

Les diagnostics de cancer pancréatique à début précoce ont augmenté de 2,47 % par an depuis 2019, accroissant le recours aux prélèvements tissulaires pour la stadification définitive[1]Société américaine du cancer, « Faits et chiffres sur le cancer du pancréas », cancer.org. Les protocoles de profilage moléculaire accompagnent désormais la plupart des demandes de biopsie pancréatique, ce qui stimule l'utilisation quotidienne des aiguilles d'échographie endoscopique dans les centres d'oncologie. Les exigences de volume d'échantillon plus élevées favorisent les outils de biopsie plutôt que d'aspiration et renforcent les achats par les hôpitaux de modèles haut de gamme. Le marché des aiguilles d'échographie endoscopique bénéficie donc du changement de l'orientation de la communauté oncologique vers le prélèvement de tissus à large carotte. Dans la région Asie-Pacifique, les plans nationaux de lutte contre le cancer reflètent cette tendance, accélérant l'adoption des dispositifs dans les hôpitaux publics.

Préférence croissante pour les procédures diagnostiques mini-invasives

Les Centres des services Medicare et Medicaid ont élargi la couverture pour l'aspiration à l'aiguille fine et la biopsie guidées par échographie endoscopique en 2024, validant l'approche comme rentable par rapport aux biopsies ouvertes ou laparoscopiques[2]Centres des services Medicare et Medicaid, « Déterminations de couverture nationale », cms.gov. Les données cliniques montrent qu'un seul passage d'aiguille d'échographie endoscopique peut obtenir une confirmation histologique qui nécessitait autrefois plusieurs tentatives chirurgicales, réduisant l'exposition à l'anesthésie et le temps de récupération. Les centres chirurgicaux ambulatoires rapportent des scores de satisfaction des patients plus élevés et des marges bénéficiaires plus solides en utilisant des flux de travail d'échographie endoscopique en ambulatoire rationalisés. Ces facteurs stimulent collectivement les budgets d'approvisionnement, soutenant la croissance à court terme du marché des aiguilles d'échographie endoscopique. Les fabricants privilégient donc des systèmes compacts adaptés aux environnements ambulatoires.

Population gériatrique croissante avec comorbidités

Les adultes âgés de 65 ans et plus représentent 67 % des cas de cancer du pancréas et ne peuvent souvent pas tolérer les biopsies chirurgicales en raison du risque cardiovasculaire[3]Institut national du cancer, « Statistiques sur le cancer », cancer.gov. Les procédures d'échographie endoscopique sous sédation consciente atténuent les complications liées à l'anesthésie tout en maintenant un rendement diagnostique élevé. Les cliniques ambulatoires offrent une prise en charge adaptée aux personnes âgées et une sortie le jour même, deux avantages attrayants pour les patients âgés gérant plusieurs troubles. Cette adéquation démographique stimule les volumes de procédures et la demande stable d'aiguilles ultra-fines à usage unique. À long terme, le vieillissement des sociétés en Europe et au Japon assure une base durable pour le marché des aiguilles d'échographie endoscopique.

Intégration de systèmes de ciblage guidés par l'IA dans les plateformes d'échographie endoscopique

Les algorithmes d'apprentissage automatique atteignent désormais une précision de 94 % dans la détection des masses pancréatiques, contre 78 % pour l'imagerie conventionnelle. La cartographie des lésions en temps réel réduit les procédures répétées et porte le taux de succès au premier passage au-delà de 90 %. Les hôpitaux qui modernisent leurs équipements d'imagerie renouvellent inévitablement les outils de biopsie compatibles, élargissant les ventes d'aiguilles à forte marge. Les fournisseurs intégrant des logiciels prédictifs et des conceptions de pointes exclusives créent des écosystèmes fermés, qui approfondissent la fidélisation des clients et allongent les cycles de remplacement sur le marché des aiguilles d'échographie endoscopique.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés en échographie endoscopique | −1.1% | Plus aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût élevé des aiguilles de biopsie haut de gamme et des accessoires réutilisables | −0.8% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Protocoles stricts de contrôle des infections augmentant le délai d'exécution des procédures | −0.6% | Mondial, plus strict en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des technologies émergentes de biopsie liquide non invasives | −0.5% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs qualifiés en échographie endoscopique

Moins de 15 % des gastro-entérologues en exercice pratiquent l'échographie endoscopique avancée, ce qui limite la capacité quotidienne dans les centres urbains et ruraux. La formation requiert de 150 à 200 cas sous tutorat, un obstacle pour les hôpitaux disposant de peu de spécialistes. Les systèmes de santé d'Asie-Pacifique construisent de nouveaux instituts de lutte contre le cancer plus vite qu'ils ne peuvent former des opérateurs, ce qui plafonne les installations à court terme malgré les subventions aux équipements. Les partenariats d'enseignement privés et les programmes de tutorat à distance visent à réduire l'écart de compétences, mais la pénurie demeure un frein de long terme sur le marché des aiguilles d'échographie endoscopique.

Coût élevé des aiguilles de biopsie haut de gamme et des accessoires réutilisables

Les aiguilles à pointe en fourche ou Franseen de nouvelle génération coûtent trois à quatre fois plus cher que les modèles de lancettes standard, et les règles strictes de contrôle des infections interdisent leur réutilisation. Les hôpitaux à budget serré en Amérique latine et dans certaines parties de l'Asie restreignent souvent les produits haut de gamme à un petit sous-ensemble de patients remboursés, optant pour des outils de cytologie plus abordables pour les travaux de routine. Les centres ambulatoires doivent équilibrer les dépenses en dispositifs par rapport aux contrats étroits avec les payeurs, ce qui ralentit la pénétration des modèles haut de gamme. La pression persistante sur les prix tempère donc la croissance de la valeur globale du marché des aiguilles d'échographie endoscopique, même si les volumes unitaires augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit – Les aiguilles de biopsie font évoluer le marché

Les aiguilles de biopsie détenaient une part de marché de 57,84 % sur le marché des aiguilles d'échographie endoscopique en 2025, reflétant la demande des oncologues en tissu à carotte intacte permettant un profilage moléculaire complet. Leur TCAC de 8,29 % jusqu'en 2031 dépasse celui des outils d'aspiration à mesure que les protocoles de médecine personnalisée se standardisent dans les centres de cancérologie. Le marché des aiguilles d'échographie endoscopique bénéficie de ce changement structurel, les instruments de biopsie commandant des prix premium face à une croissance stable des volumes d'année en année.

Les aiguilles d'aspiration conservent leur valeur pour la cytologie rapide sur site, notamment dans les établissements communautaires sans accès aux laboratoires de biologie moléculaire. Pourtant, les exigences croissantes en matière tissulaire de l'oncologie pancréatique, biliaire et bronchique imposent un plafond croissant aux dispositifs de cytologie seule. Les fournisseurs établis exploitent les procédures d'approbation 510(k) de la FDA pour déployer des améliorations itératives qui maintiennent la conformité réglementaire tout en augmentant le rendement diagnostique.

Par calibre d'aiguille – La précision ultra-fine gagne en dynamisme

Le calibre 22G a fourni la plus grande contribution à 28,22 % en 2025, équilibrant le volume de carotte avec un risque de saignement gérable. Cependant, la catégorie 25G affiche un TCAC de 7,41 % jusqu'en 2031, gagnant l'adoption pour les cas pancréatiques délicats et pédiatriques où le traumatisme minimal est primordial. La taille du marché des aiguilles d'échographie endoscopique pour les solutions 25G devrait se développer régulièrement à mesure que les alliages de nitinol permettent des parois plus minces tout en maintenant l'intégrité de la lumière.

Les produits 19G plus grands soutiennent des études génomiques exigeantes dans les centres universitaires, bien qu'une croissance plus lente les maintienne dans une niche. La sélection du calibre reste étroitement liée aux protocoles de validation de la FDA qui testent chaque diamètre pour la résistance à la traction et la biocompatibilité.

Par conception de la pointe – L'innovation à pointe en fourche remodèle l'efficacité du prélèvement

Les pointes Franseen contrôlaient une part de 30,05 % en 2025, mais les conceptions à pointe en fourche affichent le TCAC le plus élevé à 7,08 % jusqu'en 2031. Des essais comparatifs démontrent des taux de carottes intactes plus élevés et moins de passages par cas, ce qui s'aligne sur la pression des payeurs pour raccourcir le temps de procédure. Le marché des aiguilles d'échographie endoscopique répond donc par des cycles de produits rapides mettant l'accent sur des surfaces de coupe exclusives.

Les outils à lancette et à biseau latéral restent pertinents pour les lésions hypervasculaires où une entrée contrôlée réduit le risque d'hémorragie. La R&D collaborative entre STARmed et Olympus illustre la valeur stratégique de l'association de la métallurgie de surface à l'ergonomie pour protéger les parts dans cette arène concurrentielle.

Par application – Le prélèvement bronchique émerge comme facteur de croissance

Les lésions pancréatiques représentaient 28,52 % des procédures mondiales en 2025, confirmant le défi diagnostique persistant de cet organe. Pourtant, les indications bronchiques et médiastinales enregistrent un TCAC de 8,62 % à mesure que les pneumologues adoptent des hybrides bronchoscope-échographie endoscopique pour la stadification du cancer du poumon. La taille du marché des aiguilles d'échographie endoscopique en oncologie thoracique s'étend ainsi au-delà de la gastro-entérologie classique.

Les sténoses biliaires et les masses de la paroi gastro-intestinale ajoutent des volumes diversifiés, soutenues par les recommandations 2024 du Collège américain de gastro-entérologie (American College of Gastroenterology) qui préconisent la biopsie par échographie endoscopique pour les rétrécissements biliaires indéterminés.

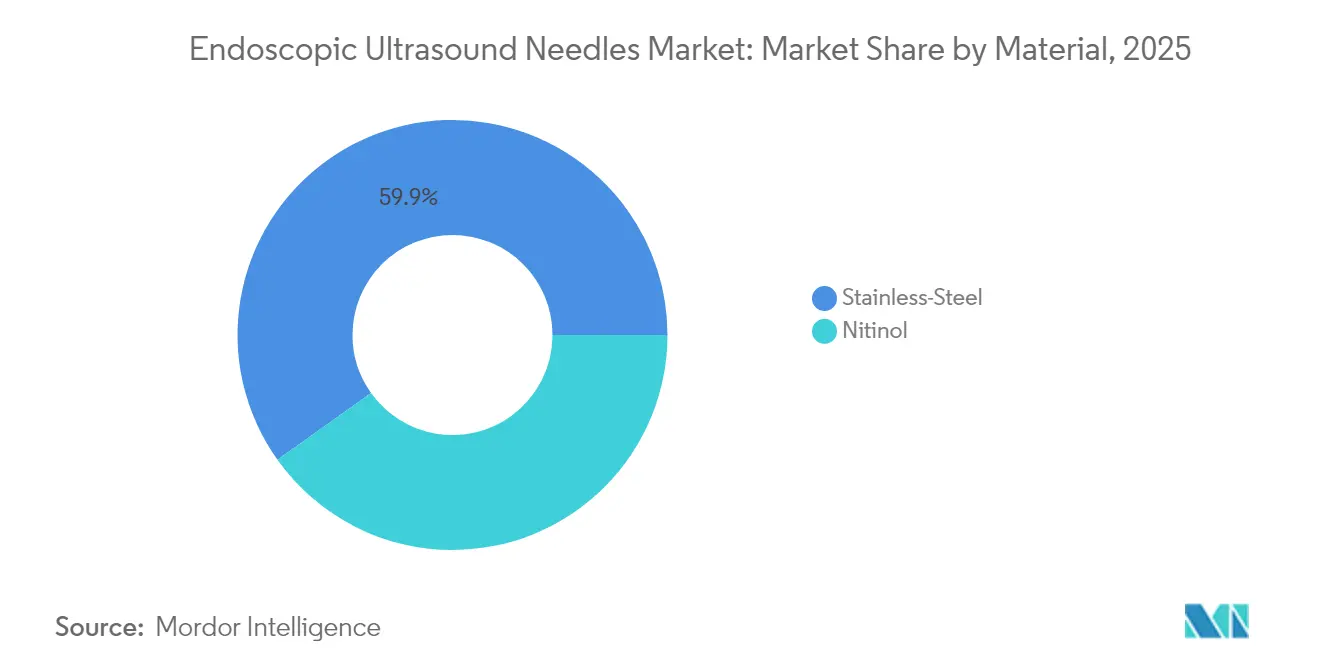

Par matériau – L'innovation en nitinol défie la domination de l'acier

L'acier inoxydable détenait une part de 59,86 % en 2025 en raison de ses avantages en termes de coût et de son comportement mécanique bien compris. Le nitinol croît à un TCAC de 7,38 % en offrant une flexibilité et une mémoire de forme qui préservent la netteté de la pointe lors de passages multiples. La part de marché des aiguilles d'échographie endoscopique pour le nitinol progresse le plus rapidement dans les centres qui s'attaquent à des anatomies tortueuses telles que les lésions de la queue du pancréas.

Les cadres de qualité ISO 13485 guident la cohérence des alliages, la résistance à la corrosion et la traçabilité de la fabrication, renforçant la confiance des cliniciens dans ces dispositifs haut de gamme.

Par utilisateur final – Les centres ambulatoires captent la dynamique du marché

Les hôpitaux détenaient une part de 42,98 % en 2025, mais les centres chirurgicaux ambulatoires ont affiché un TCAC robuste de 8,74 % jusqu'en 2031. La parité de remboursement Medicare et la préférence des patients pour les soins ambulatoires stimulent la migration des procédures. La taille du marché des aiguilles d'échographie endoscopique au sein des centres ambulatoires devrait se développer à mesure que les plateformes d'échographie endoscopique compactes sur chariot deviennent plus répandues dans les cliniques de banlieue.

Les cliniques spécialisées en oncologie exploitent un débit élevé pour négocier des prix en volume, soutenant la demande d'aiguilles à usage unique qui évitent les frais de retraitement. Les fabricants de dispositifs adaptent désormais les emballages et les kits d'accessoires aux flux de travail de sortie le jour même, renforçant leur positionnement auprès des administrateurs d'établissements.

Analyse géographique

L'Amérique du Nord a généré 41,95 % des revenus mondiaux en 2025, soutenue par les codes CPT 43238 et 43242 qui garantissent le remboursement dans les établissements hospitaliers et ambulatoires. Les réseaux universitaires alimentent en permanence des essais cliniques, ce qui accélère l'adoption précoce du ciblage guidé par l'IA et des aiguilles en nitinol. Les centres canadiens suivent les protocoles américains, tandis que le tourisme médical mexicain canalise des volumes supplémentaires de patients américains non assurés à la recherche de coûts de procédures plus bas.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,29 %, porté par les initiatives oncologiques gouvernementales, le développement croissant des filières de formation des spécialistes et l'expansion des hôpitaux urbains. Le plan de dépistage du cancer de la Chine finance des unités d'échographie endoscopique dans les centres provinciaux, tandis que le vieillissement démographique du Japon propulse la demande de diagnostics moins agressifs. Les hôpitaux privés en Inde ajoutent des services d'échographie endoscopique haut de gamme pour les patients étrangers, élargissant l'empreinte du marché des aiguilles d'échographie endoscopique. Des régimes réglementaires diversifiés nécessitent des soumissions adaptées, mais le récent alignement de l'Administration nationale des produits médicaux de Chine (National Medical Products Administration) sur les normes ISO facilite l'entrée pour les marques mondiales.

L'Europe affiche une croissance régulière ancrée dans des recommandations basées sur les données probantes et un système de santé universel bien financé. L'Allemagne, le Royaume-Uni et la France mènent les installations, associant souvent des aiguilles haut de gamme à des mises à niveau d'imagerie assistées par l'IA. L'Europe du Sud est légèrement en retrait mais bénéficie de l'harmonisation du règlement européen sur les dispositifs médicaux (EU Medical Device Regulation), qui simplifie les décisions d'achat. Les programmes de données du monde réel dans les hôpitaux universitaires valident davantage les allégations de performance, renforçant la confiance des cliniciens dans les nouvelles conceptions.

Paysage concurrentiel

Le secteur des aiguilles d'échographie endoscopique présente une fragmentation modérée. Aucun fournisseur ne dépasse un tiers de part, et les cinq premiers contrôlent ensemble moins de 50 %, créant un espace pour les spécialistes de taille moyenne. Boston Scientific et Olympus exploitent des écosystèmes intégrés de l'endoscope à l'aiguille qui encouragent les contrats d'approvisionnement groupés. Cook Medical se concentre sur la géométrie de biopsie à carotte, tandis que Fujifilm et Pentax s'appuient sur des partenariats de distribution pour étendre leur portée régionale.

La différenciation est centrée sur les conceptions de pointes exclusives, la composition des alliages et les logiciels de positionnement assistés par l'IA. Les fournisseurs déposent en permanence des demandes 510(k) pour soutenir le rythme des produits, sachant que de légères améliorations de performance peuvent influencer les analyses de valeur hospitalières. Les collaborations stratégiques, telles que l'alliance STARmed-Olympus de 2024, combinent l'ingénierie des matériaux avec la force de distribution pour accélérer la pénétration du marché.

Les nouveaux entrants mettent l'accent sur les calibres pédiatriques ultra-fins, les systèmes de poignées réutilisables avec gaines jetables et les modules logiciels qui superposent les cartes de lésions sur les flux d'ultrasons en direct. Ces offres de niche cherchent à exploiter des besoins non satisfaits plutôt qu'à affronter directement les acteurs établis. Sur l'horizon de planification, la consolidation reste plausible si les fournisseurs d'imagerie dominants poursuivent des acquisitions complémentaires pour combler les lacunes technologiques.

Leaders du secteur des aiguilles d'échographie endoscopique

Medtronic PLC

CONMED Corporation

Olympus Corporation

Boston Scientific Corporation

Cook Group Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Olympus a lancé le système d'aiguille SecureFlex avec une flexibilité améliorée pour les anatomies difficiles, maintenant la netteté de la pointe tout au long des cas prolongés

- Février 2025 : Limaca Medical a lancé les ventes aux États-Unis de sa plateforme Precision-GI™ ciblant les environnements ambulatoires à volume élevé

- Mai 2024 : Cook Medical a lancé les aiguilles EchoTip AcuCore pour capturer des spécimens à carotte plus grands pour le profilage génomique.

Périmètre du rapport mondial sur le marché des aiguilles d'échographie endoscopique

Selon le périmètre du rapport, les aiguilles d'échographie endoscopique (EUS) sont des outils de biopsie spécialisés utilisés lors des procédures d'échographie endoscopique pour obtenir des échantillons tissulaires d'organes et de lésions dans ou adjacents au tractus gastro-intestinal. Elles permettent une aspiration à l'aiguille fine (AAF) ou une biopsie à l'aiguille fine (BAF) mini-invasive, offrant une grande précision diagnostique pour des affections telles que les lésions pancréatiques, biliaires et médiastinales.

Le marché des aiguilles d'échographie endoscopique est segmenté par produit (aiguilles d'aspiration et aiguilles de biopsie), calibre d'aiguille (19G, 22G, 25G), conception de la pointe (lancette, Franseen, pointe en fourche, biseau latéral), application (lésions pancréatiques, lésions de la paroi gastro-intestinale, lésions bronchiques/médiastinales, lésions biliaires), matériau (acier inoxydable, nitinol), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques spécialisées) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Aiguilles d'aspiration |

| Aiguilles de biopsie |

| 19G |

| 22G |

| 25G |

| Lancette |

| Franseen |

| Pointe en fourche |

| Biseau latéral |

| Lésions pancréatiques |

| Lésions de la paroi gastro-intestinale |

| Lésions bronchiques / médiastinales |

| Lésions biliaires |

| Acier inoxydable |

| Nitinol |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Aiguilles d'aspiration | |

| Aiguilles de biopsie | ||

| Par calibre d'aiguille | 19G | |

| 22G | ||

| 25G | ||

| Par conception de la pointe | Lancette | |

| Franseen | ||

| Pointe en fourche | ||

| Biseau latéral | ||

| Par application | Lésions pancréatiques | |

| Lésions de la paroi gastro-intestinale | ||

| Lésions bronchiques / médiastinales | ||

| Lésions biliaires | ||

| Par matériau | Acier inoxydable | |

| Nitinol | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des aiguilles d'échographie endoscopique ?

La taille du marché mondial des aiguilles d'échographie endoscopique devrait atteindre 172,62 millions USD en 2026 et croître à un TCAC de 6,50 % pour atteindre 236,49 millions USD d'ici 2031.

Quelle est la taille actuelle du marché mondial des aiguilles d'échographie endoscopique ?

En 2026, la taille du marché mondial des aiguilles d'échographie endoscopique devrait atteindre 172,62 millions USD.

Qui sont les acteurs clés du marché mondial des aiguilles d'échographie endoscopique ?

Medtronic PLC, CONMED Corporation, Olympus Corporation, Boston Scientific Corporation et Cook Group Incorporated sont les principales entreprises opérant sur le marché mondial des aiguilles d'échographie endoscopique.

Quelle est la région à la croissance la plus rapide sur le marché mondial des aiguilles d'échographie endoscopique ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des aiguilles d'échographie endoscopique ?

En 2026, l'Amérique du Nord représente la plus grande part de marché du marché mondial des aiguilles d'échographie endoscopique.

Quelles années couvre ce rapport sur le marché mondial des aiguilles d'échographie endoscopique, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché mondial des aiguilles d'échographie endoscopique était estimée à 172,62 millions USD. Le rapport couvre la taille historique du marché mondial des aiguilles d'échographie endoscopique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial des aiguilles d'échographie endoscopique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: