Taille et part de marché des scanners portables à ultrasons pour la vessie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

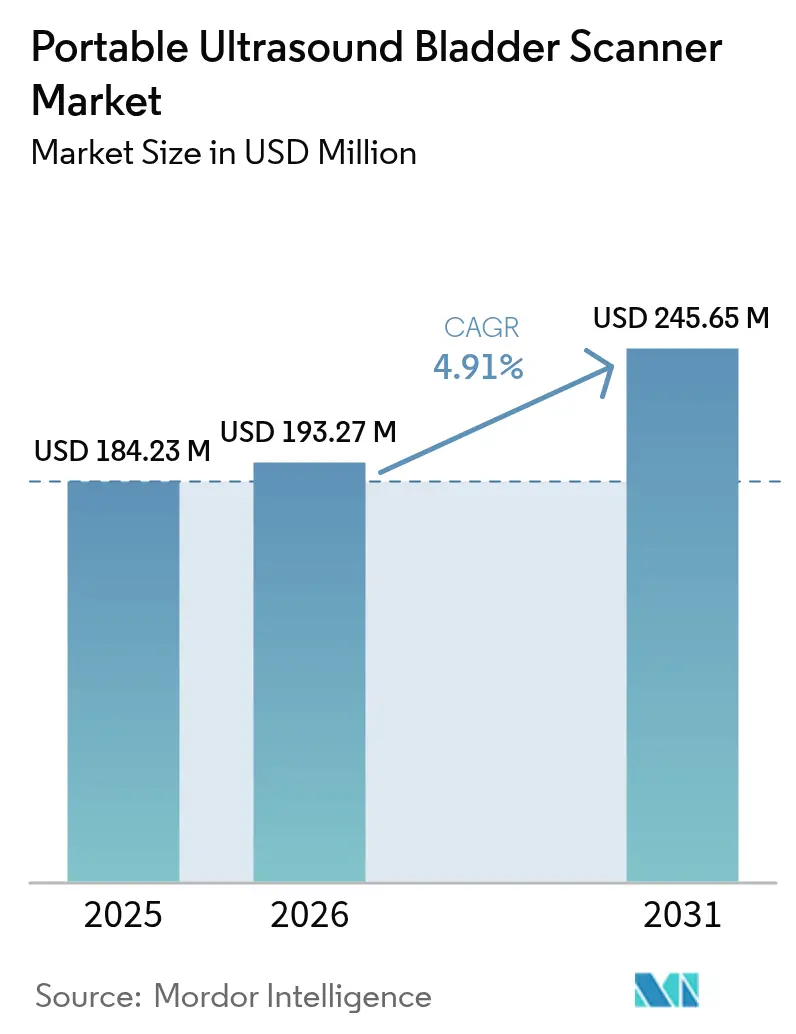

| Taille du Marché (2026) | 193.27 Millions de dollars américains |

| Taille du Marché (2031) | 245.65 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners portables à ultrasons pour la vessie par Mordor Intelligence

La taille du marché des scanners portables à ultrasons pour la vessie en 2026 est estimée à 193,27 millions USD, en hausse par rapport à la valeur de 2025 de 184,23 millions USD, avec des projections pour 2031 indiquant 245,65 millions USD, croissant à un TCAC de 4,91 % sur la période 2026-2031.

Cette croissance se poursuit même à mesure que la technologie arrive à maturité et que la concurrence s'intensifie. Le vieillissement des populations, la miniaturisation des composants à ultrasons et les mises à jour favorables des remboursements soutiennent la demande, tandis que la complexité réglementaire et les lacunes en matière de formation des opérateurs tempèrent l'adoption. Les leaders du marché répondent par l'automatisation basée sur l'IA, l'élargissement des portefeuilles et des solutions ciblées pour les soins de longue durée, les soins à domicile et les environnements ambulatoires. Parallèlement à ces moteurs, le marché connaît une segmentation plus marquée et une expansion géographique. La concurrence implique des géants mondiaux de l'imagerie et des start-ups agiles ; les deux groupes intègrent l'IA pour améliorer la précision et réduire le temps de numérisation. Le principal obstacle reste la pénurie persistante d'utilisateurs formés, partiellement compensée par des outils d'IA qui automatisent la capture et l'interprétation des images.

Points clés du rapport

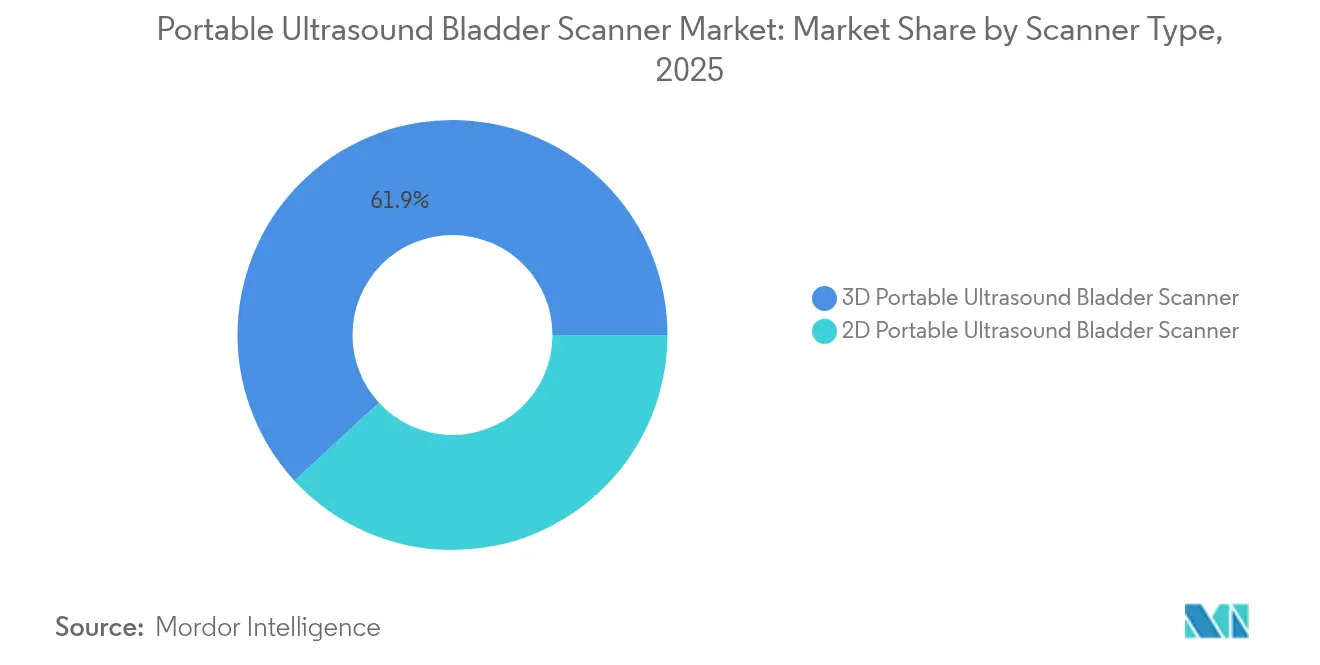

- Par type de scanner, la technologie 3D a capturé 61,85 % de la part de marché des scanners portables à ultrasons pour la vessie en 2025 ; la technologie 2D progresse à un TCAC de 8,61 % jusqu'en 2031.

- Par type d'appareil, les appareils portables à main ont dominé avec une part de revenus de 54,10 % en 2025, tandis que ce même segment devrait afficher un TCAC de 10,91 % entre 2026 et 2031.

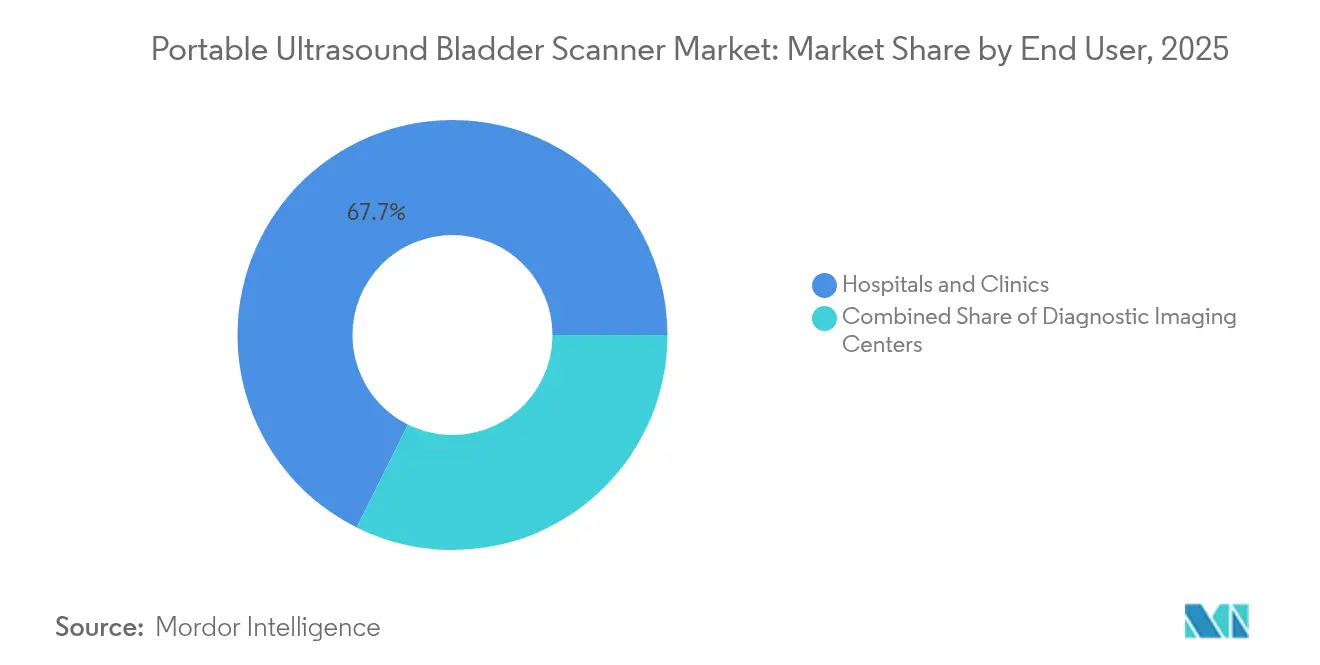

- Par utilisateur final, les hôpitaux et cliniques détenaient 67,65 % de la taille du marché des scanners portables à ultrasons pour la vessie en 2025, tandis que les établissements de soins à domicile et de soins de longue durée s'accélèrent à un TCAC de 12,83 % durant 2026-2031.

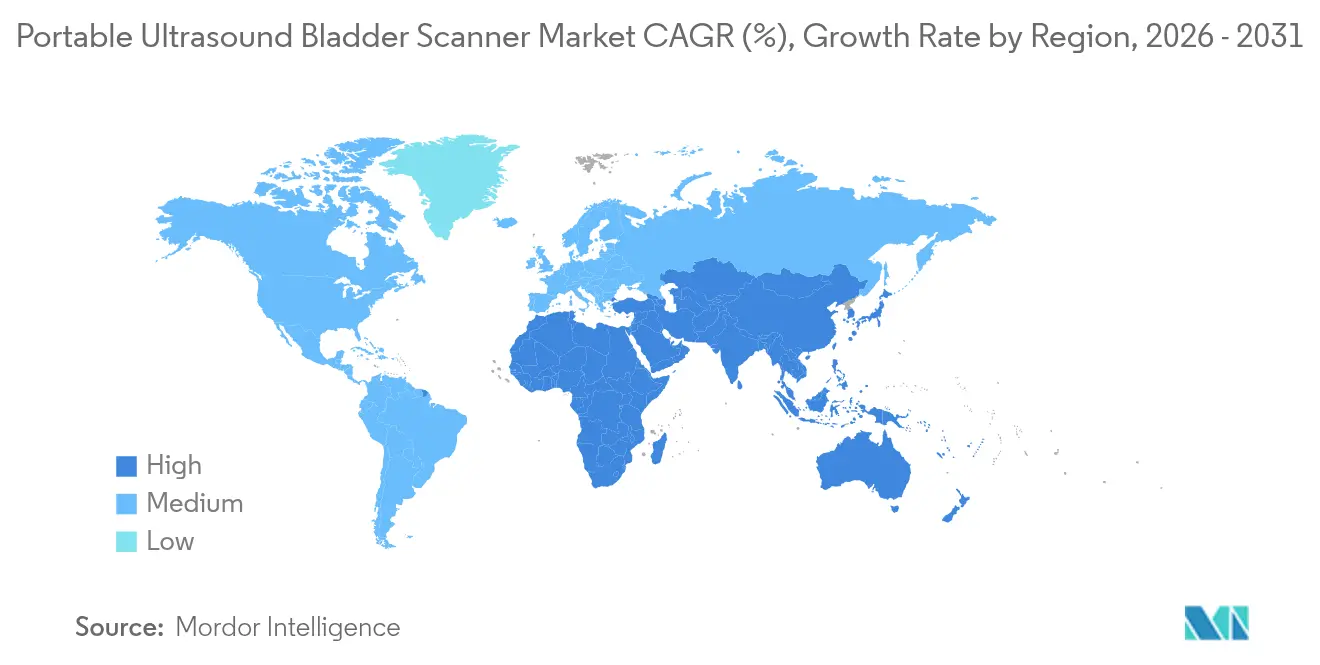

- Par géographie, l'Amérique du Nord représentait 39,25 % de la part de marché des scanners portables à ultrasons pour la vessie en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 9,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des scanners portables à ultrasons pour la vessie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la population vieillissante | +1.8% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥4 ans) |

| Évolution des soins de santé vers les soins de proximité non invasifs | +1.5% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Innovation continue dans les plateformes portables | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Adoption croissante de l'échographie au point de soins | +1.0% | Marchés de santé développés | Court terme (≤2 ans) |

| Prévalence croissante des troubles urologiques | +1.6% | Mondial | Long terme (≥4 ans) |

| Intégration de l'IA et de l'imagerie intelligente | +1.4% | Mondial, pôles d'innovation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation de la population vieillissante stimule la demande de surveillance du volume vésical

Le nombre de personnes âgées de 65 ans et plus augmente à un rythme sans précédent, entraînant une incidence croissante de l'hyperplasie bénigne de la prostate et des complications urinaires associées. Scientific Reports a mis en évidence 112,5 millions de cas d'hyperplasie bénigne de la prostate dans le monde en 2024, avec la prévalence la plus élevée en Europe de l'Est, en Amérique latine centrale et en Amérique latine andine. Les données Medicare indiquent en outre une incontinence urinaire chez 11,2 % des bénéficiaires, atteignant 20,6 % dans les établissements de soins infirmiers spécialisés. Ces données démographiques renforcent la surveillance de routine du volume vésical, constituant un argument clinique et économique convaincant en faveur du marché des scanners portables à ultrasons pour la vessie.

Évolution des soins de santé vers les diagnostics de proximité non invasifs

Les protocoles cliniques privilégient désormais la réduction des infections, le confort des patients et la prise de décision rapide. Une étude sur les accidents vasculaires cérébraux aigus de 2024 a montré que les infections urinaires tombaient à 4,0 % après l'adoption de l'échographie vésicale portable, tandis que la durée de séjour diminuait simultanément.[1]Tao Chen, « L'échographie vésicale portable réduit les taux d'infections urinaires dans les soins des accidents vasculaires cérébraux », BMC Neurology, biomedcentral.com Le barème des honoraires des médecins Medicare 2025 a introduit des codes de télésanté et de formation des aidants qui encouragent les outils de diagnostic à distance.[2]Centres pour les services Medicare et Medicaid, « Règle finale du barème des honoraires des médecins pour l'année civile 2025 », cms.gov Ces réformes soutiennent directement l'accélération de l'adoption dans les soins à domicile et les environnements communautaires.

Innovation continue dans les plateformes à ultrasons portables et à main

Les fabricants améliorent le matériel et intègrent des algorithmes d'IA qui automatisent la détection de la vessie et le calcul du volume. L'ImageSense de Verathon maintient une erreur inférieure à ±7,5 % entre 100 et 999 mL. Samsung Medison a acquis Sonio pour intégrer l'IA dans l'ensemble de sa gamme. Des algorithmes de segmentation à faible consommation de mémoire améliorent encore les performances 2D sur des puces à ressources limitées, réduisant les coûts tout en maintenant la qualité.

Adoption croissante de l'échographie au point de soins dans les services d'urgence, de soins intensifs et de soins primaires

Les appareils d'échographie au point de soins réduisent les délais de triage et améliorent la prise de décision au chevet du patient. Une comparaison transversale de six appareils à ultrasons portables à main réalisée en 2024 a révélé un rétrécissement des écarts de qualité d'image ; des facteurs tels que l'autonomie de la batterie et la taille de la sonde orientent désormais les décisions d'achat.[3]Aarti Soni, « Évaluation transversale de six appareils à ultrasons portables à main », Ultrasound Journal, springeropen.com Des prototypes d'échographie robotisée combinent les rôles de l'échographiste et du radiologue en une seule unité guidée par apprentissage par renforcement, laissant entrevoir une moindre dépendance à l'opérateur. Les services d'oncologie utilisent l'échographie vésicale pour garantir un dosage précis au CyberKnife, illustrant l'élargissement du champ d'application.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés | -1.3% | Marchés émergents, zones rurales | Moyen terme (2-4 ans) |

| Cadres de remboursement variables | -0.9% | Systèmes de santé fragmentés | Court terme (≤2 ans) |

| Processus d'approbation réglementaire complexes | -0.7% | Régions avec supervision multi-agences | Moyen terme (2-4 ans) |

| Précision limitée dans les cas complexes | -0.6% | Patients atteints de prolapsus des organes pelviens ou d'obésité | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs qualifiés pour l'interprétation des échographies

La formation formelle en échographie reste limitée dans les établissements de soins primaires et de soins de longue durée. Bien que les fonctionnalités d'IA telles que le contourage automatisé de la vessie réduisent les courbes d'apprentissage, ces outils nécessitent encore des dépenses d'intégration et une confiance des utilisateurs. Les petits prestataires hésitent à investir sans certitude immédiate de remboursement.

Cadres de remboursement et de codification variables selon les régions

La règle Medicare 2025 a reconnu l'échographie en télésanté mais a omis les codes spécifiques de scanner vésical, créant une ambiguïté. Le programme NIH SEED a souligné que la clarté du remboursement peut être aussi importante que l'approbation réglementaire. Les fabricants doivent personnaliser leurs stratégies commerciales pays par pays, retardant les déploiements uniformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de scanner : la 3D en tête, la 2D en accélération

Les scanners 3D détenaient 61,85 % des revenus de 2025 au sein du marché des scanners portables à ultrasons pour la vessie. Leur précision volumétrique convient aux anatomies complexes, notamment les cas de prolapsus où le risque d'erreur de cathétérisation est élevé. Néanmoins, les scanners 2D progressent à un TCAC de 8,61 % durant 2026-2031, grâce aux améliorations algorithmiques qui resserrent les marges de précision. La segmentation à faible consommation de mémoire fonctionne désormais sur des processeurs moins coûteux, faisant baisser les prix de vente moyens et élargissant la demande adressable. Les équipes d'achat comparent de plus en plus les ratios prix-performance plutôt que la précision absolue, permettant à la 2D de pénétrer les environnements à ressources limitées. La taille du marché des scanners portables à ultrasons pour la vessie pour les systèmes 2D devrait donc se développer plus rapidement que pour la 3D, bien que cette dernière conserve la préférence des hôpitaux pour les services de soins intensifs.

Les avancées dans les facteurs de forme portables à main amplifient l'opportunité 2D. L'IA intégrée rend la capture de vues orthogonales moins dépendante de l'opérateur, tandis que la connectivité Wi-Fi simplifie le transfert des dossiers. Les principaux fournisseurs 3D répondent en regroupant des licences logicielles et des garanties prolongées. La concurrence qui en résulte améliore le coût total de possession pour tous les types de scanners, soutenant une croissance à deux chiffres des expéditions dans les économies émergentes.

Par type d'appareil : les appareils portables à main surpassent les unités sur chariot

Les appareils portables à main ont généré 54,10 % des revenus de 2025 et sont en bonne voie pour un TCAC de 10,91 % jusqu'en 2031, soit le double du taux global du marché des scanners portables à ultrasons pour la vessie. Les essais cliniques montrent que les appareils portables à main égalent la précision diagnostique des unités sur chariot pour les mesures vésicales, tout en offrant la commodité au chevet du patient et une maintenance réduite. Cette parité élargit leur utilisation dans les salles d'urgence, les maisons de retraite et les programmes de visites à domicile. La taille du marché des scanners portables à ultrasons pour la vessie associée aux appareils portables à main devrait dépasser 151,3 millions USD d'ici 2031, représentant la domination durable de cette catégorie.

Les unités traditionnelles sur chariot mobile et de paillasse servent encore les services de soins intensifs nécessitant de grands écrans et une capacité multi-sondes. Elles s'intègrent aux systèmes PACS hospitaliers et restent essentielles là où les règles de traçabilité imposent une conformité DICOM complète. Les modules complémentaires d'IA optimisent désormais ces systèmes plus grands également, les rendant pertinents même à mesure que les appareils portables à main gagnent du terrain. Les décideurs allouent donc des budgets aux deux niveaux, assurant la continuité de l'écosystème et générant des revenus d'abonnements logiciels pour les fabricants.

Par utilisateur final : les soins à domicile gagnent en importance par rapport aux hôpitaux

Les hôpitaux et cliniques ont contrôlé 67,65 % des revenus en 2025 en raison de cycles d'approvisionnement bien établis et de volumes de procédures importants. Pourtant, le marché des scanners portables à ultrasons pour la vessie s'oriente vers les soins décentralisés. Les établissements de soins à domicile et de soins de longue durée enregistrent un TCAC prévisionnel de 12,83 %, soutenu par le remboursement groupé des diagnostics à distance et le transfert des services gériatriques hors des murs hospitaliers. Des études montrent que les taux de cathétérisation chutent de 80 % lorsque les équipes soignantes adoptent des scanners portables, confirmant les retours économiques dans les environnements communautaires.

Les centres d'imagerie diagnostique et les centres de chirurgie ambulatoire sont des acheteurs secondaires mais stratégiques. Ils déploient des scanners pour accélérer le débit et réduire les complications de rétention urinaire dans les procédures en ambulatoire. Les fournisseurs adaptent donc les contrats de service, proposant des conceptions axées sur la mobilité pour les prestataires de soins à domicile et des configurations en réseau pour les chaînes d'imagerie centralisées. Ces stratégies de segmentation garantissent aux fabricants l'accès à divers créneaux de croissance au sein du marché des scanners portables à ultrasons pour la vessie.

Analyse géographique

L'Amérique du Nord est en tête avec 39,25 % des revenus de 2025 sur le marché des scanners portables à ultrasons pour la vessie, portée par la forte prévalence de l'incontinence urinaire chez les bénéficiaires Medicare et un codage favorable des appareils. La déclassification par la FDA a raccourci les délais de mise sur le marché, favorisant des renouvellements de portefeuille plus rapides. Le Canada est en retrait par rapport aux États-Unis mais suit des trajectoires d'adoption similaires, tandis que les hôpitaux privés mexicains sont à l'avant-garde de la demande en Amérique latine.

L'Europe se classe deuxième. L'Allemagne affiche les volumes unitaires les plus élevés, portée par l'adoption dans les maisons de retraite multi-établissements où la prévalence des cathéters à demeure a atteint 13,4 %. Le Royaume-Uni et la France suivent, s'appuyant sur des priorités de santé nationales visant à réduire les infections nosocomiales. L'Europe du Sud s'accélère à mesure que le vieillissement démographique pèse sur les budgets de santé publique, suscitant un intérêt accru pour la surveillance vésicale rentable.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 9,57 %. La Chine bénéficie des investissements de l'État dans les cliniques de soins primaires et possède la plus grande cohorte de personnes âgées au monde. Les fournisseurs nationaux proposent des scanners abordables, mais les multinationales conservent les niveaux hospitaliers premium. La société super-vieillissante du Japon génère une utilisation élevée par habitant, tandis que la classe moyenne indienne en pleine croissance catalyse l'adoption urbaine. Les acquisitions stratégiques, telles que la poussée de Samsung Medison dans l'IA, stimulent davantage le marché régional des scanners portables à ultrasons pour la vessie.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent des progrès réguliers mais inégaux. Les modernisations hospitalières des États du Conseil de coopération du Golfe incluent des déploiements de scanners vésicaux, mais l'accès rural est à la traîne. Le Brésil et l'Argentine dominent les ventes en Amérique du Sud au sein des réseaux urbains privés. Les fractures urbain-rural façonnent donc les tactiques de marketing localisées et les empreintes de service après-vente.

Paysage concurrentiel

La concentration du marché est modérée. Verathon domine le secteur grâce à sa gamme BladderScan et à son IA ImageSense, renforçant la fidélité à la marque par des arguments de précision. GE Healthcare Technologies et Philips diversifient leurs larges portefeuilles d'échographie vers des unités vésicales dédiées, en s'appuyant sur leurs canaux de service mondiaux. L'acquisition de Sonio par Samsung Medison signale l'intention des grands fournisseurs d'imagerie de sécuriser les talents en IA.

Les perturbateurs incluent Butterfly Network et Clarius Mobile Health. Butterfly a pivoté au-delà de l'échographie générale, lançant iQ+ Bladder en mai 2024 pour répondre aux flux de travail spécialisés. Clarius a obtenu l'autorisation de la FDA pour Bladder AI en janvier 2024, proposant un calcul de volume basé sur le cloud. Les start-ups mettent l'accent sur les revenus en mode SaaS, les mises à jour à distance et les modèles d'abonnement, remettant en question les approches traditionnelles centrées sur le matériel.

Les mouvements stratégiques ciblent également les segments mal desservis. Le dispositif portable Iris d'Exo intègre SweepAI, se positionnant pour les visites à domicile et les flottes de paramédicaux. Les partenariats avec les prestataires de télésanté intègrent le scanner vésical dans les parcours de soins virtuels. La concurrence écosystémique qui en résulte améliore les capacités des appareils, réduit les prix unitaires et élargit l'accès sur l'ensemble du marché des scanners portables à ultrasons pour la vessie.

Leaders du secteur des scanners portables à ultrasons pour la vessie

Becton, Dickinson and Company

dBMEDx Inc.

GE Healthcare Technologies Inc.

Caresono Technology Co., Ltd.

Echo-Son SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : La Fondation caritative du County Durham and Darlington NHS Foundation Trust (CDDFT), les patients du comté de Durham et de Darlington bénéficient de nouveaux scanners vésicaux portables coûtant 10 000 GBP (13 362,4 USD) chacun. Ces appareils basés sur les ultrasons permettent aux infirmières d'évaluer instantanément les problèmes vésicaux courants dans les cliniques communautaires ou même au domicile des patients, offrant une alternative non invasive et rapide au cathétérisme. Les scanners aident à détecter la vidange incomplète de la vessie, permettant un diagnostic et une prise en charge rapides, ce qui peut prévenir la détérioration et réduire les hospitalisations. La disponibilité élargie de ces scanners améliore les soins aux patients en permettant des résultats immédiats et des plans de traitement personnalisés, soutenus par une équipe infirmière spécialisée en expansion.

- Mai 2024 : Butterfly Network est entré sur le marché des scanners vésicaux avec le lancement de l'iQ+ Bladder, élargissant son portefeuille au-delà de l'échographie polyvalente vers des applications cliniques spécialisées.

- Mai 2024 : Samsung Medison a acquis la société d'échographie par IA Sonio, signalant un mouvement stratégique visant à renforcer ses capacités diagnostiques grâce à l'intégration de l'intelligence artificielle.

- Janvier 2024 : Clarius a reçu l'autorisation FDA 510(k) pour son nouvel outil Bladder AI, conçu pour améliorer les capacités des scanners portables à ultrasons pour la vessie en automatisant les calculs de volume et en réduisant la dépendance à l'opérateur.

Portée du rapport mondial sur le marché des scanners portables à ultrasons pour la vessie

Selon le périmètre d'étude, un scanner vésical est un appareil à ultrasons portable et à main qui peut effectuer une numérisation rapide, facile et non invasive de la vessie. Au fil des années, l'utilisation de ce scanner portable à ultrasons pour la vessie afin de détecter la rétention urinaire et la vidange incomplète de la vessie a supplanté le cathétérisme urétral.

Le marché des scanners portables à ultrasons pour la vessie est segmenté par type (scanner portable à ultrasons 2D pour la vessie et scanner portable à ultrasons 3D pour la vessie), utilisateur final (hôpitaux et cliniques et centres de diagnostic) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Scanner portable à ultrasons 2D pour la vessie |

| Scanner portable à ultrasons 3D pour la vessie |

| Portable à main |

| Chariot mobile |

| De paillasse |

| Hôpitaux et cliniques |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Établissements de soins à domicile et de soins de longue durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de scanner | Scanner portable à ultrasons 2D pour la vessie | |

| Scanner portable à ultrasons 3D pour la vessie | ||

| Par type d'appareil | Portable à main | |

| Chariot mobile | ||

| De paillasse | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres d'imagerie diagnostique | ||

| Centres de chirurgie ambulatoire | ||

| Établissements de soins à domicile et de soins de longue durée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des scanners portables à ultrasons pour la vessie et sa croissance projetée ?

La taille du marché des scanners portables à ultrasons pour la vessie est de 193,27 millions USD en 2026 et devrait atteindre 245,65 millions USD d'ici 2031, avec un TCAC de 4,91 %.

Quelle technologie de scanner domine le marché aujourd'hui ?

Les scanners 3D dominent avec une part de revenus de 61,85 % en 2025 grâce à leur précision volumétrique supérieure.

Pourquoi les scanners portables à main gagnent-ils en popularité ?

Les appareils portables à main combinent une précision de niveau hospitalier avec la portabilité, alimentant un TCAC de 10,91 % entre 2026 et 2031.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les établissements de soins à domicile et de soins de longue durée progressent à un TCAC de 12,83 % à mesure que les soins se déplacent hors des hôpitaux.

Quel rôle joue l'IA dans les nouveaux scanners vésicaux ?

L'IA automatise la détection de la vessie et le calcul du volume, réduisant la dépendance à l'opérateur et améliorant l'efficacité des flux de travail.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 9,57 %, portée par de grandes populations âgées et des investissements croissants dans les soins de santé.

Dernière mise à jour de la page le: