Taille et parts du marché du traitement de l'endométriose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'endométriose par Mordor Intelligence

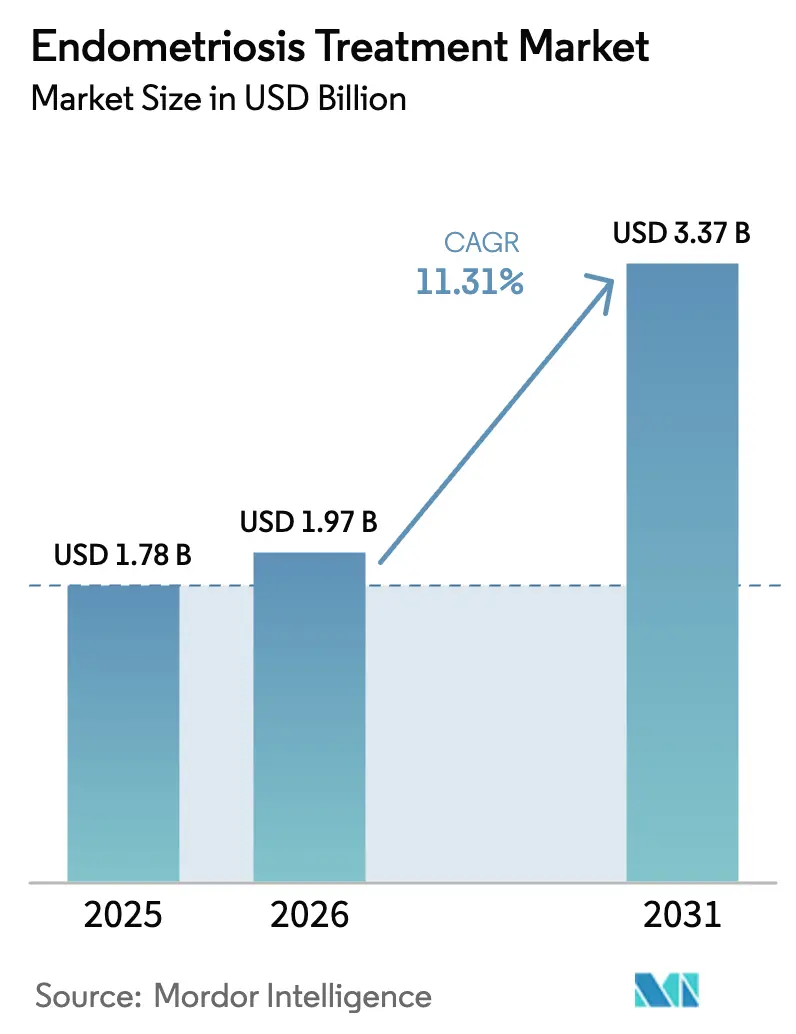

La taille du marché du traitement de l'endométriose était évaluée à 1,78 milliard USD en 2025 et devrait croître de 1,97 milliard USD en 2026 pour atteindre 3,37 milliards USD d'ici 2031, à un CAGR de 11,31 % durant la période de prévision (2026-2031).

L'adoption des antagonistes oraux de l'hormone de libération des gonadotrophines (GnRH) à la suite de décisions favorables en matière de remboursement, l'élargissement des initiatives de dépistage et l'accélération des financements en capital-risque élargissent le bassin de patientes. Les formats d'administration à action prolongée et la dispensation par les pharmacies en ligne remodèlent l'économie de l'observance thérapeutique, tandis que les immunomodulateurs non hormonaux entrant en phase d'essais avancés promettent des options modificatrices de la maladie. L'Amérique du Nord ancre actuellement la demande grâce à des dépenses élevées par habitant, mais l'Asie-Pacifique comble l'écart à mesure que la Chine et l'Inde développent leurs capacités laparoscopiques et accélèrent l'approbation de nouveaux produits biologiques. La concurrence reste modérée, car cinq multinationales captent encore plus de la moitié de la valeur commerciale, mais des espaces inexploités subsistent dans les thérapies régénératives et le diagnostic numérique.

Principaux enseignements du rapport

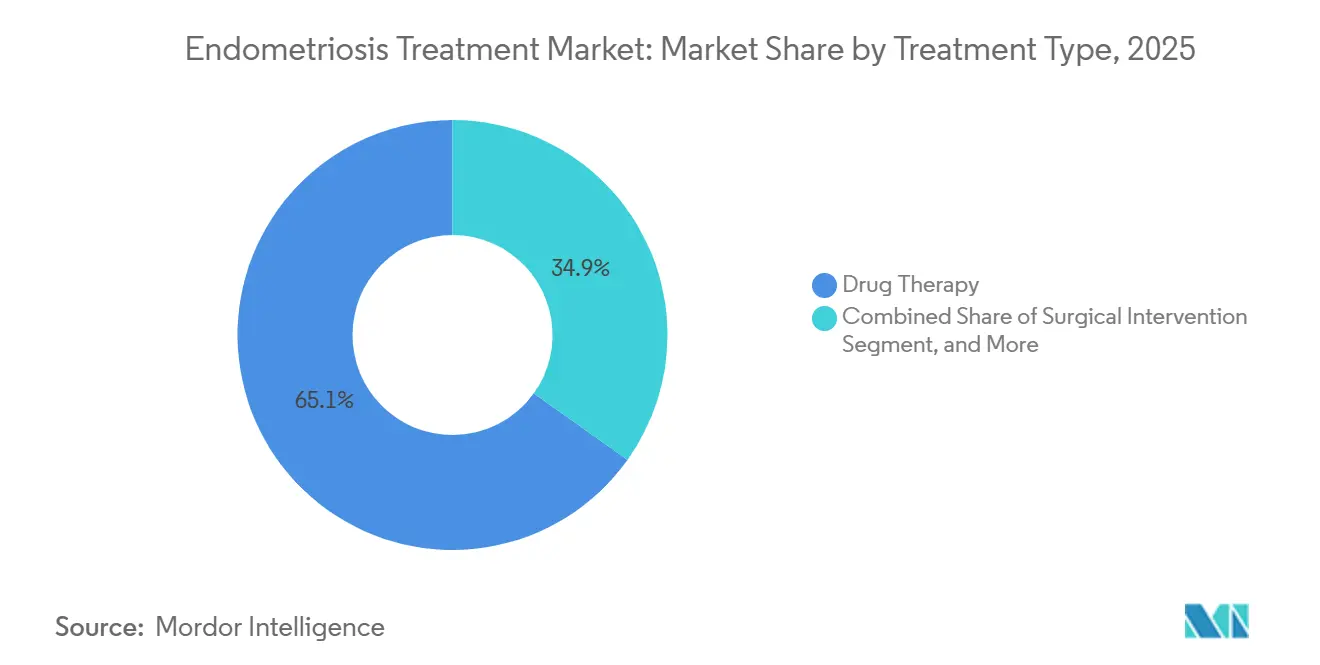

- Par type de traitement, la pharmacothérapie représentait 65,12 % des parts du marché du traitement de l'endométriose en 2025, et les protocoles combinés ou multimodaux constituent le type de traitement à la croissance la plus rapide, progressant à un CAGR de 12,17 % jusqu'en 2031.

- Par classe médicamenteuse, les agonistes et antagonistes de la GnRH étaient en tête avec une part de 42,07 % en 2025, tandis que les anti-inflammatoires non stéroïdiens devraient se développer à un CAGR de 13,59 % jusqu'en 2031.

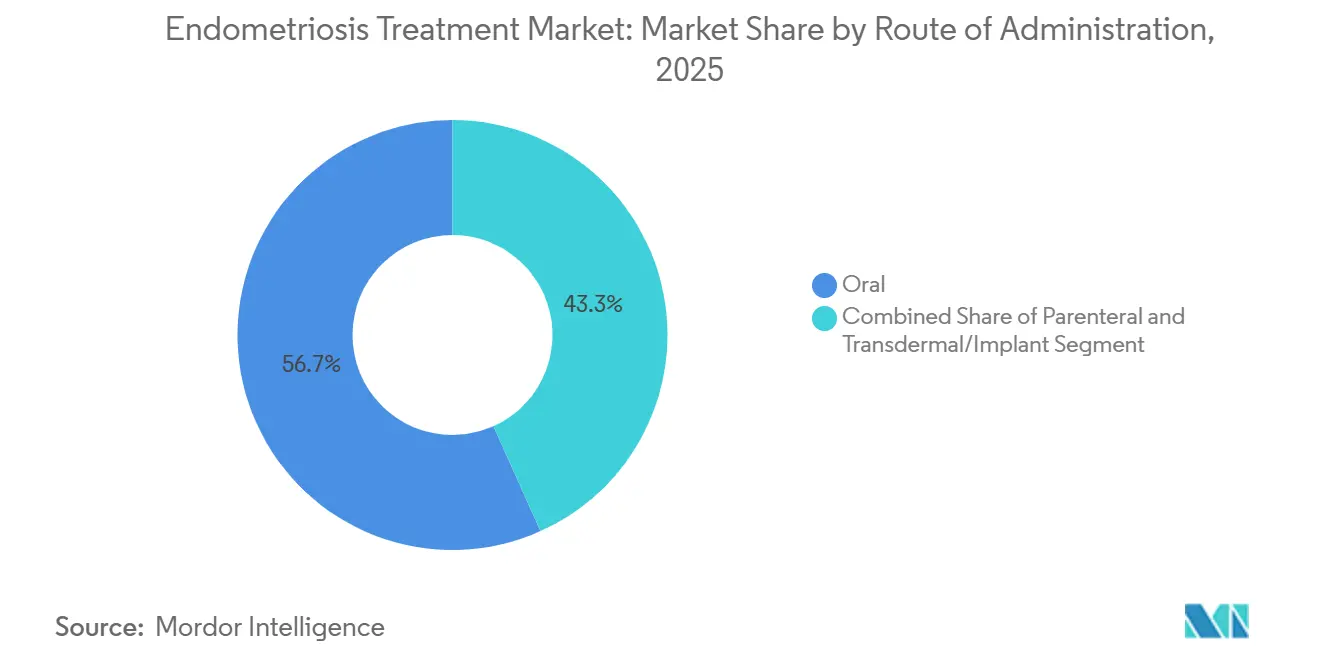

- Par voie d'administration, les formulations orales représentaient 56,72 % du chiffre d'affaires en 2025, mais les patchs transdermiques et les implants sous-cutanés progressent à un CAGR de 14,09 %.

- Par utilisateur final, les pharmacies hospitalières ont dispensé 47,28 % des thérapies en 2025, mais les pharmacies en ligne se développent à un CAGR de 14,91 % grâce aux offres groupées de télésanté.

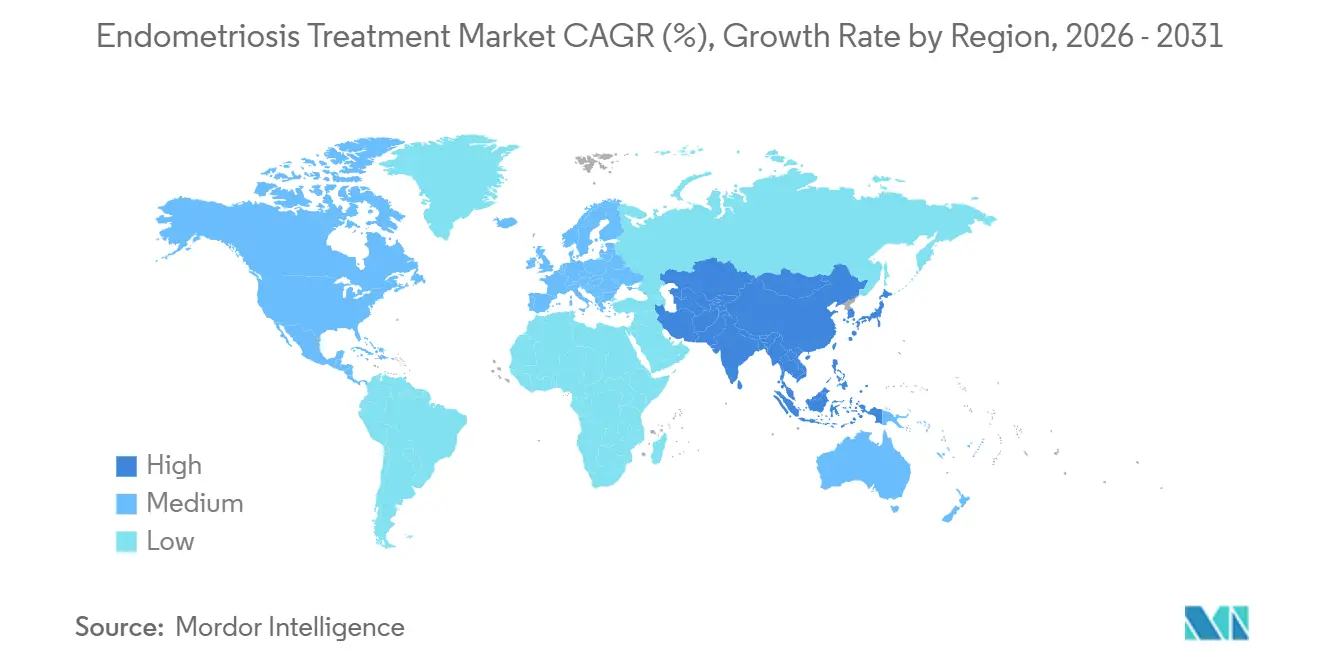

- Par géographie, l'Amérique du Nord représentait 39,27 % des ventes de 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un CAGR de 13,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de l'endométriose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante chez les femmes en âge de procréer | +2.1% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation croissante et diagnostic précoce | +1.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Avancées dans les thérapies hormonales mini-invasives | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence d'immunomodulateurs non hormonaux | +0.9% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Afflux de capital-risque dans les approches régénératives | +0.7% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Détection précoce basée sur l'IA et thérapeutiques numériques | +0.6% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante chez les femmes en âge de procréer

Environ 10 % des femmes âgées de 15 à 49 ans vivent désormais avec cette affection, mais la sous-déclaration dans les contextes à faibles ressources signifie que le chiffre réel est plus élevé.[1]Maison Blanche, « Rapport sur les mesures relatives à la santé menstruelle », whitehouse.gov Le rapport de la Maison Blanche de 2024 a évalué le coût économique annuel aux États-Unis à 78 milliards USD, ce qui a conduit plusieurs programmes Medicaid d'États à étendre la couverture du diagnostic laparoscopique en 2025. Le report de la maternité amplifie le risque en prolongeant l'exposition cumulée aux œstrogènes, tandis que la Chine a enregistré une hausse de 12 % des consultations pour infertilité liée à l'endométriose entre 2024 et 2025. Ces données élargissent collectivement le marché adressable du traitement de l'endométriose et soutiennent des perspectives de croissance à deux chiffres soutenues.

Sensibilisation croissante et diagnostic précoce

Des hashtags tels que #EndoWarrior ont généré plus de 50 millions d'impressions lors de la campagne de sensibilisation de 2025, déclenchant des vagues d'auto-orientation. Les recommandations du NICE publiées en mars 2025 ont réduit le délai diagnostique en Angleterre de plus de 2 ans. Les cliniques nationales de douleur pelvienne en France ont augmenté les volumes de procédures laparoscopiques de 23 % d'une année sur l'autre. Des pilotes de regroupement de symptômes basés sur l'IA à travers l'Europe ont orienté les patients à haut risque vers l'imagerie, et les patients se présentant à des stades précoces améliorent les résultats postopératoires et réduisent les récidives. Ensemble, ces évolutions élargissent la population traitée et accélèrent la capture de revenus pour le marché du traitement de l'endométriose.

Avancées dans les thérapies hormonales mini-invasives

Le rélugolix et le linzagolix suppriment la signalisation hypophysaire sans le pic d'œstrogènes des agonistes injectables, et la prise unique quotidienne améliore l'observance. Les formulations d'estrogènes-progestatifs en add-back prolongent les fenêtres de traitement sûres au-delà de 12 mois, atténuant les préoccupations relatives à la densité osseuse. L'utilisation hors indication des implants d'étonogestrel a apporté un soulagement de 40 % de la dysménorrhée dans une étude australienne en vie réelle. Les patchs réaffectés depuis la contraception offrent une posologie hebdomadaire, séduisant les patientes qui n'apprécient pas les comprimés. Ces innovations renouvellent l'arsenal thérapeutique et propulsent les médicaments à prix premium, élargissant le marché du traitement de l'endométriose pour les soins hormonaux.

Émergence d'immunomodulateurs non hormonaux

HMI-115, un anticorps monoclonal ciblant le récepteur de la prolactine, a réduit les douleurs pelviennes en Phase II sans ablation de la fonction ovarienne et a obtenu le statut de percée en Chine en 2025. Le mérigolix de TiumBio, un modulateur sélectif du récepteur de la progestérone, a également atteint des critères d'évaluation significatifs en matière de douleur avec un amincissement endométrial minimal. Étant donné que 20 à 30 % des patientes interrompent l'hormonothérapie, ces candidats répondent à un besoin médical non satisfait évident. Les autorités réglementaires exigent toutefois des critères d'évaluation basés sur des biomarqueurs, de sorte que les promoteurs doivent associer les données cliniques à des tests translationnels. Des lancements réussis diversifieraient les mécanismes et réduiraient le taux d'abandon lié aux effets secondaires qui contraint actuellement le secteur du traitement de l'endométriose.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables de l'utilisation hormonale à long terme | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Coût élevé du traitement et couverture d'assurance inégale | -1.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité du recrutement pour les essais cliniques | -0.5% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Stigmatisation sociale retardant la recherche de soins | -0.8% | Mondial, prononcé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables de l'utilisation hormonale à long terme

Les agonistes de la GnRH injectables peuvent réduire la densité osseuse trabéculaire de plus de 5 % en six mois, limitant la durée sans estrogènes en add-back.[2]Collège américain des obstétriciens et gynécologues, « Bulletin de pratique sur l'endométriose », acog.org Malgré les mesures d'atténuation, 12 % des patientes sous rélugolix dans la surveillance au Royaume-Uni ont signalé des saignements intercurrents nécessitant des ajustements. Les saignements irréguliers affectent jusqu'à 40 % des utilisatrices continues de progestatifs et sont associés à une observance réduite. Une cohorte suédoise a également signalé une augmentation de 1,3 fois des marqueurs de résistance à l'insuline après 2 ans de noréthistérone. Ces problèmes de sécurité provoquent une rotation des thérapies, ce qui augmente les coûts cumulatifs et atténue l'efficacité en vie réelle sur l'ensemble du marché du traitement de l'endométriose.

Coût élevé du traitement et couverture d'assurance inégale

Les antagonistes oraux de la GnRH coûtent entre 1 800 et 2 000 USD par mois aux États-Unis, soit approximativement la franchise annuelle de nombreux plans à franchise élevée. L'autorisation préalable exige généralement l'échec de traitements par AINS et contraceptifs oraux, retardant les démarrages jusqu'à six semaines. En Europe, l'Angleterre finance le rélugolix, mais l'Écosse et le Pays de Galles attendent les évaluations locales. Le Japon rembourse les agonistes injectables mais exclut les antagonistes oraux, tandis que l'Inde couvre rarement autre chose que les AINS génériques. L'excision laparoscopique peut coûter entre 10 000 et 50 000 USD et est parfois classée comme intervention non urgente.[3]Institut des coûts de santé, « Analyse des coûts de la chirurgie de l'endométriose », healthcostinstitute.org De telles disparités freinent l'adoption et limitent la taille du marché mondial du traitement de l'endométriose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les protocoles multimodaux remodèlent le standard de soins

Les approches combinées intégrant la chirurgie et la suppression hormonale postopératoire se développent à un CAGR de 12,17 % et érodent la domination de la monothérapie. La chirurgie seule présente un taux de récidive à 5 ans supérieur à 40 %, tandis que les hormones adjuvantes peuvent prolonger la rémission jusqu'à 2 ans. La pharmacothérapie représentait encore 65,12 % des parts du marché du traitement de l'endométriose en 2025, mais les taux élevés de changement de traitement trahissent une insatisfaction. La laparoscopie robotique a gagné en visibilité, mais les données de 2025 n'ont révélé aucune supériorité en matière de soulagement de la douleur par rapport aux techniques conventionnelles. Les soins combinés d'emblée réduisent les révisions à vie, orientant les payeurs vers des modèles de remboursement groupés qui élargissent le marché du traitement de l'endométriose.

Des tendances de séquençage émergent ; la réduction hormonale préopératoire peut réduire les pertes sanguines peropératoires, bien que des essais robustes soient rares. Les techniques d'excision avec préservation nerveuse aident à préserver la fonction des organes, élargissant l'éligibilité des candidates. Les schémas médicamenteux seuls restent en première ligne pour les femmes souhaitant préserver leur fertilité, mais l'accent mis par les payeurs sur la durabilité pousse les cliniciens vers des voies multimodales. Ce changement de paradigme aligne la prise en charge de l'endométriose sur d'autres maladies inflammatoires chroniques, renforçant les flux de revenus récurrents.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par classe médicamenteuse : les AINS gagnent des parts face aux pressions sur l'accessibilité financière

Les modulateurs de la GnRH étaient en tête avec une part de 42,07 % en 2025, mais les AINS en vente libre sont en passe d'atteindre un CAGR de 13,59 % jusqu'en 2031. L'ibuprofène et le naproxène coûtent aussi peu que 10 à 20 USD par mois, ancrant le contrôle de la douleur en première ligne. Les données allemandes en vie réelle montrent que 68 % des patients nouvellement diagnostiqués commencent par une monothérapie aux AINS, soulignant la sensibilité aux coûts. Les contraceptifs oraux représentent environ 18 % mais s'adressent aux utilisatrices recherchant une double contraception. L'innovation au sein de cette classe est minimale ; la croissance provient principalement du volume à mesure que les taux de diagnostic augmentent, ajoutant de nouveaux entrants à la base de référence de la taille du marché du traitement de l'endométriose.

Les produits combinés à base d'AINS traitant les ballonnements ou la gastroprotection élargissent l'espace en rayon au détail. Les organismes de recommandations soutiennent également la poursuite des AINS après la chirurgie pour atténuer la dysménorrhée résiduelle. Tandis que les produits biologiques premium ciblent le segment des douleurs sévères, les analgésiques accessibles continuent d'élargir le bassin global de patientes, renforçant leur part dans le marché du traitement de l'endométriose.

Par voie d'administration : les formes à action prolongée gagnent la préférence des patientes

Les formulations orales représentaient encore 56,72 % du chiffre d'affaires de 2025, mais les patchs transdermiques et les implants sous-cutanés connaîtront la croissance la plus rapide à un CAGR de 14,09 %. La non-observance de la prise quotidienne dépasse 30 %, ce qui rend l'administration hebdomadaire ou pluriannuelle attrayante. L'implant d'étonogestrel a apporté une réduction de 40 % de la douleur et une baisse de 28 % de l'utilisation des soins de santé dans des cohortes australiennes. Les injections retard conservent une niche parmi les patientes qui préfèrent les visites trimestrielles en clinique, bien que les avertissements concernant la perte de densité osseuse liés à la médroxyprogestérone tempèrent la demande. Les prescriptions d'agonistes de la GnRH oraux ont déjà diminué de 8 % entre 2024 et 2025, les antagonistes à prise unique quotidienne ayant cannibalisé les volumes. De nouveaux anneaux à action prolongée et des microsphères en développement pourraient élargir les options de modalité et amplifier le marché du traitement de l'endométriose, porté par une administration centrée sur la patiente.

Les réactions adhésives affectent jusqu'à 15 % des utilisatrices de patchs, constituant un frein gérable mais réel. Les anneaux intravaginaux font l'objet d'investigations préliminaires, promettant une libération hormonale localisée avec une exposition systémique minimale. Collectivement, les innovations en matière d'administration améliorent la qualité de vie des patientes et soutiennent une expansion durable du marché.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : les pharmacies en ligne perturbent les modèles traditionnels

Les pharmacies hospitalières ont dispensé 47,28 % des unités en 2025, ancrées par l'approvisionnement péri-opératoire et la coordination des médicaments spécialisés. Pourtant, les pharmacies en ligne devraient se développer à un CAGR de 14,91 % en regroupant téléconsultations, ordonnances et livraison à domicile. Treated.com propose des prix inférieurs de jusqu'à 30 % aux prix de détail, tandis que Sesame Care offre des consultations à 25 USD plus 10 USD pour les génériques. Les plateformes numériques attirent les consommateurs plus jeunes et ceux vivant dans des zones éloignées des centres spécialisés, exerçant une pression concurrentielle sur les points de vente physiques. Les projets de règles au Royaume-Uni exigent désormais une confirmation chirurgicale avant la prescription en ligne d'antagonistes de la GnRH, un obstacle susceptible de ralentir la pénétration pour les cas avancés. À mesure que les antagonistes oraux deviennent des articles courants du formulaire, les volumes devraient se déplacer des hôpitaux vers le commerce de détail et le commerce électronique, redistribuant les parts de marché dans le traitement de l'endométriose.

Les pharmacies hospitalières défendront néanmoins leur part dans les dépôts injectables et les dispensations immédiates post-chirurgicales. Les chaînes de détail s'appuient sur les cliniques en magasin pour maintenir le trafic, mais la commodité, la confidentialité et les services de soins chroniques groupés favorisent les dispensateurs numériques pour la suppression hormonale à long terme.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,27 % du chiffre d'affaires de 2025, soutenue par une couverture d'assurance robuste pour les nouvelles hormones et le marketing direct aux consommateurs. Les extensions du programme Medicaid américain dans plusieurs États ont couvert le diagnostic laparoscopique et les antagonistes de la GnRH, réduisant les coûts à la charge des patients. Le Canada finance les hormones génériques, mais les provinces diffèrent sur le remboursement des antagonistes oraux ; l'Ontario a ajouté le rélugolix en avril 2025. Les assureurs privés mexicains subventionnent désormais les procédures pour l'endométriose, mais l'adoption dans le secteur public reste limitée.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 13,42 %. La désignation de percée accordée à HMI-115 en Chine et le déploiement rapide de plateaux de laparoscopie dans les villes de deuxième rang raccourcissent les délais de diagnostic. L'Inde compte l'un des plus grands nombres absolus de patientes, mais la stigmatisation et le manque de cliniciens entravent la détection. Le système universel japonais rembourse les agonistes injectables tandis que les négociations se poursuivent pour les formes orales, créant un espace pour les biosimilaires et les génériques nationaux. L'inclusion du diénogest dans le Pharmaceutical Benefits Scheme australien en 2024 a réduit les co-paiements à 6,60 AUD, entraînant une hausse de 35 % des prescriptions.

Les recommandations du NICE en mars et mai 2025 ont débloqué le financement du Service national de santé pour le rélugolix et le linzagolix. Les cliniques de douleur pelvienne mandatées en France ont augmenté les volumes chirurgicaux de 23 % d'une année sur l'autre. Les assureurs allemands privilégient l'initiation rentable aux AINS, ce qui se reflète dans l'adoption élevée de l'ibuprofène en première ligne. L'Amérique du Sud et le Moyen-Orient & Afrique restent des marchés naissants mais commencent à intégrer des avantages dédiés à la santé des femmes dans les centres urbains. Collectivement, la diversification géographique sous-tend l'élargissement du paysage des marchés du traitement de l'endométriose.

Paysage concurrentiel

Les acteurs établis AbbVie, Bayer, Pfizer, Takeda et Johnson & Johnson représentent ensemble une part significative du chiffre d'affaires, indiquant une concentration modérée. L'engagement de Bayer en janvier 2026 d'élever la santé des femmes redirige de nouveaux investissements en R&D vers la douleur pelvienne, tandis qu'AbbVie défend Orilissa face aux concurrents à prise unique quotidienne en mettant en avant son expérience de lancement précoce. Les expirations de brevets entre 2027 et 2029 menacent les marges des agonistes historiques, catalysant un pivot vers des actifs non hormonaux différenciés et régénératifs.

Les innovateurs de plus petite taille s'emparent des niches à besoins non satisfaits. La levée de fonds de 5 millions GBP de Cyclana Bio soutient la découverte de médicaments ciblant la matrice extracellulaire pour l'inversion de la fibrose. Les organoïdes 3D de Metri Bio permettent un criblage à haut débit adapté aux phénotypes individuels. HMI-115 de Hope Medicine pourrait offrir le premier mécanisme préservant la fonction ovarienne, remodelant potentiellement les algorithmes de traitement. Les pharmacies numériques comme Treated.com et Wisp élargissent l'accès et collectent des données d'observance en vie réelle précieuses pour la différenciation post-commercialisation. Les accélérateurs réglementaires, tels que les évaluations du NICE au Royaume-Uni et les désignations de percée en Chine et aux États-Unis, peuvent redistribuer les parts de marché pratiquement du jour au lendemain. À mesure que les génériques érodent le pouvoir de fixation des prix et que les nouveaux entrants arrivent à maturité, le champ concurrentiel s'intensifiera, récompensant la rapidité, la sécurité et l'administration centrée sur la patiente.

Leaders du secteur du traitement de l'endométriose

Bayer AG

Pfizer Inc.

AbbVie Inc.

AstraZeneca

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : NHS England a approuvé la thérapie à prise unique quotidienne rélugolix–estradiol–noréthistérone, commercialisée sous le nom Ryeqo, pour le traitement symptomatique de l'endométriose.

- Mai 2024 : Gynica a débuté les essais de Phase 1 pour les formulations cannabinoïdes S-301 et S-302 administrées via son système IntraVag à l'hôpital universitaire de Careggi.

- Mars 2024 : L'Écosse a lancé le premier programme clinique évaluant le dichloroacétate comme thérapie métabolique pour l'endométriose.

- Février 2024 : L'Agence thérapeutique australienne (TGA) a autorisé Ryeqo, première thérapie orale approuvée au niveau national pour les douleurs liées à l'endométriose.

Périmètre du rapport sur le marché mondial du traitement de l'endométriose

Selon le périmètre du rapport, l'endométriose est une affection médicale dans laquelle des tissus similaires à l'endomètre se développent dans les ovaires et les trompes de Fallope. Elle peut toucher les femmes de tous âges, y compris les adolescentes, et provoquer des douleurs ou une infertilité.

Le marché du traitement de l'endométriose est segmenté par type, type de traitement, classe médicamenteuse, voie d'administration, canal de distribution et géographie. Par type de traitement, le marché est segmenté en pharmacothérapie, intervention chirurgicale et thérapie combinée/multimodale. Par classe médicamenteuse, le marché est segmenté en agonistes et antagonistes de l'hormone de libération des gonadotrophines (GnRH), progestatifs, anti-inflammatoires non stéroïdiens (AINS) et autres classes médicamenteuses. Par voie d'administration, le marché est segmenté en orale, parentérale et transdermique/implant. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et parapharmacies, et pharmacies en ligne. Le rapport couvre également les tailles de marché et les prévisions pour le marché du traitement de l'endométriose dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Pharmacothérapie |

| Intervention chirurgicale |

| Thérapie combinée / multimodale |

| Agonistes et antagonistes de l'hormone de libération des gonadotrophines (GnRH) |

| Progestatifs |

| Anti-inflammatoires non stéroïdiens (AINS) |

| Contraceptifs oraux |

| Modulateurs sélectifs des récepteurs aux œstrogènes (MSRE) |

| Orale |

| Parentérale |

| Transdermique / Implant |

| Pharmacies hospitalières |

| Pharmacies de détail et parapharmacies |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Pharmacothérapie | |

| Intervention chirurgicale | ||

| Thérapie combinée / multimodale | ||

| Par classe médicamenteuse | Agonistes et antagonistes de l'hormone de libération des gonadotrophines (GnRH) | |

| Progestatifs | ||

| Anti-inflammatoires non stéroïdiens (AINS) | ||

| Contraceptifs oraux | ||

| Modulateurs sélectifs des récepteurs aux œstrogènes (MSRE) | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Transdermique / Implant | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et parapharmacies | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale de thérapeutiques pour l'endométriose croît-elle ?

Entre 2026 et 2031, le marché du traitement de l'endométriose devrait se développer à un CAGR de 11,31 %, passant de 1,97 milliard USD à 3,37 milliards USD.

Quelle approche thérapeutique gagne le plus d'élan ?

La chirurgie combinée à la suppression hormonale postopératoire est la voie à la croissance la plus rapide, progressant à un CAGR de 12,17 % à mesure que les preuves s'accumulent montrant qu'elle divise par deux la récidive à cinq ans.

Pourquoi les AINS sont-ils encore largement utilisés malgré les nouveaux médicaments hormonaux ?

Les AINS génériques coûtent entre 10 et 20 USD par mois et restent le contrôle de la douleur en première ligne, notamment pour les patientes confrontées à des franchises élevées ou souhaitant éviter les effets secondaires hormonaux.

Quelle région ajoutera le plus de nouvelles patientes au cours des cinq prochaines années ?

L'Asie-Pacifique dépassera toutes les autres régions avec un CAGR de 13,42 % à mesure que la Chine et l'Inde développent leur infrastructure laparoscopique et accélèrent les approbations de nouveaux produits biologiques.

Quelle innovation dans le pipeline pourrait changer le paradigme de traitement ?

Les produits biologiques non hormonaux tels que HMI-115, qui réduit la douleur sans interrompre la fonction ovarienne, pourraient apporter une modification de la maladie et remodeler les stratégies de prise en charge à long terme.

Dernière mise à jour de la page le: