Taille et Part du Marché des Produits de Soin de la Peau au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

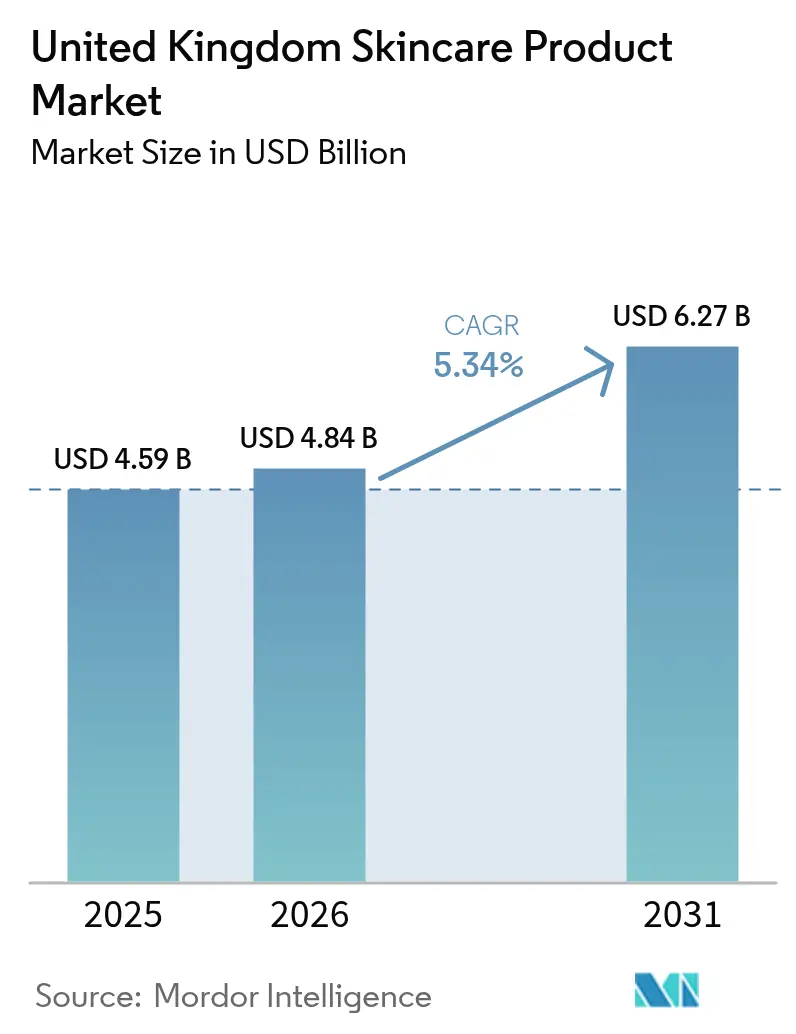

| Taille du marché de l'année de base (2025) | 4.59 Milliards de dollars |

| Taille du Marché (2026) | 4.84 Milliards de dollars |

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

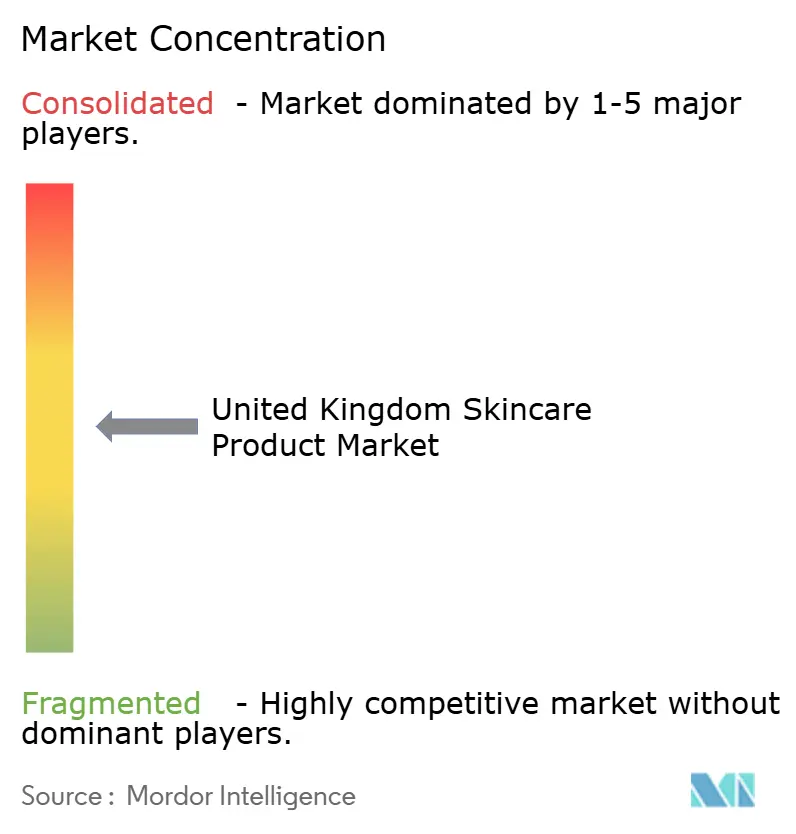

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Soin de la Peau au Royaume-Uni par Mordor Intelligence

Le marché des produits de soin de la peau au Royaume-Uni devrait croître de 4,59 milliards USD en 2025 à 4,84 milliards USD en 2026 et atteindre 6,27 milliards USD d'ici 2031, avec un TCAC de 5,34 % sur la période 2026-2031. La demande des consommateurs résiliente, l'élargissement des gammes de beauté propre et l'intégration généralisée des moteurs de personnalisation alimentés par l'IA continuent de renforcer les fondamentaux du marché. Le soin du visage mène l'expansion des catégories, car les actifs anti-âge bénéficiant d'une validation clinique gagnent la confiance des consommateurs, tandis que le renforcement réglementaire post-Brexit oriente le secteur vers des normes de sécurité des ingrédients plus élevées. Les acteurs du segment premium surpassent les marques de grande consommation, car les acheteurs axés sur l'efficacité sont prêts à payer davantage pour des formulations soutenues par la science, même dans un contexte inflationniste. Les canaux en ligne restent la voie la plus rapide vers le marché, grâce à des parcours d'achat riches en données qui amplifient l'éducation et la fidélisation des acheteurs.

Points Clés du Rapport

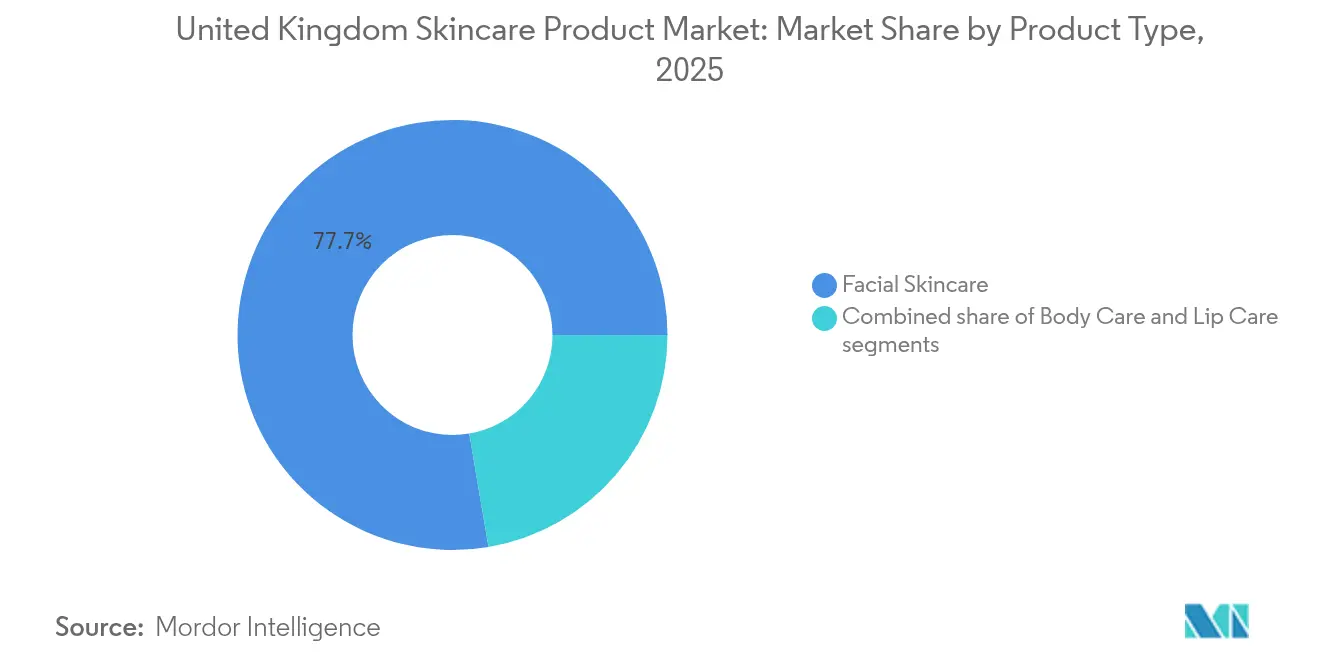

- Par type de produit, le soin du visage a capté 77,68 % de la part du marché des produits de soin de la peau au Royaume-Uni en 2025 ; ce même segment devrait se développer à un TCAC de 5,74 % jusqu'en 2031.

- Par catégorie, le segment de grande consommation détenait 64,72 % de la part du marché des produits de soin de la peau au Royaume-Uni en 2025, tandis que le segment premium/luxe devrait se développer à un TCAC de 6,29 % jusqu'en 2031.

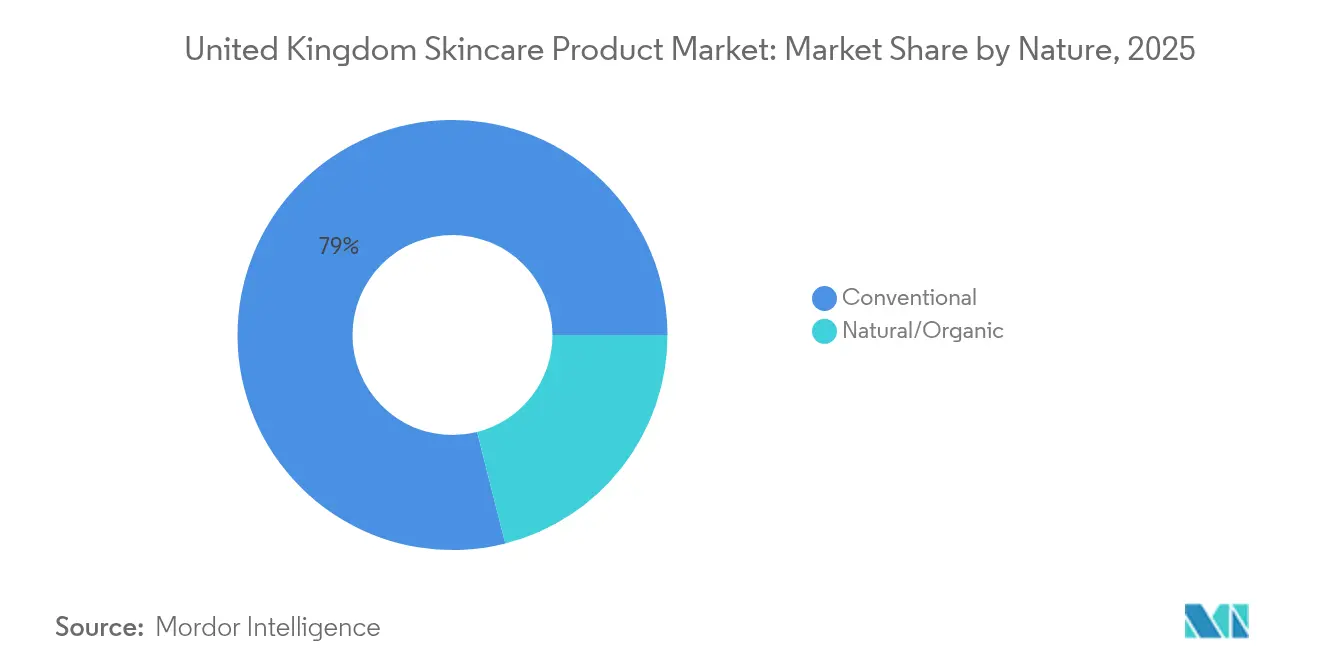

- Par nature, les formulations conventionnelles ont conservé 78,95 % de la part de chiffre d'affaires en 2025, mais le segment naturel/biologique est positionné pour atteindre le TCAC le plus élevé de 6,82 % jusqu'en 2031.

- Par canal de distribution, les boutiques de vente au détail en ligne détenaient 45,12 % de la part de chiffre d'affaires en 2025 et devraient progresser à un TCAC de 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Produits de Soin de la Peau au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accent accru sur la santé de la peau | +1.2% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de formulations anti-âge et de revendications soutenues par des dermatologues | +1.0% | Angleterre principalement, s'étendant à l'Écosse et au Pays de Galles | Long terme (≥ 4 ans) |

| Tendance vers des soins de la peau propres et durables | +0.8% | Angleterre et Écosse en tête, Pays de Galles et Irlande du Nord suivant | Moyen terme (2 à 4 ans) |

| Influence des réseaux sociaux et des influenceurs beauté | +0.7% | Angleterre dominante, significative en Écosse | Court terme (≤ 2 ans) |

| Solutions de soin de la peau personnalisées grâce à l'utilisation de technologies avancées | +0.6% | Angleterre et Écosse pionnières | Long terme (≥ 4 ans) |

| Prédominance des cliniques spécialisées proposant des produits ciblés | +0.5% | Angleterre concentrée, s'étendant aux autres régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accent accru sur la santé de la peau

L'accent mis sur le marché des produits de soin de la peau au Royaume-Uni se déplace de l'amélioration cosmétique vers la priorité accordée à la santé de la peau, induisant des changements dans les attentes des consommateurs et l'innovation produit. Le rapport Avenir de la Beauté 2024 d'Avon souligne que 97 % des femmes accordent désormais la priorité aux soins de la peau pour l'hydratation et la santé globale de la peau plutôt qu'aux bénéfices anti-âge traditionnels, signalant un mouvement significatif vers une approche centrée sur la santé [1]Source : Avon Products, Inc, "Future of Beauty Report 2024", avonworldwide.com. Ce changement stimule la demande de produits formulés par des dermatologues et d'ingrédients de grade clinique. Les marques leaders réagissent en formant des collaborations stratégiques, comme Boots et No7 Beauty Company, qui ont renouvelé leur partenariat de recherche de 20 ans avec l'Université de Manchester en avril 2024 pour soutenir des formulations basées sur des preuves. Par ailleurs, les jeunes consommateurs au Royaume-Uni adoptent des routines de soin de la peau préventives plus tôt, garantissant une demande constante pour des produits qui favorisent la santé à long terme de la peau. Des marques comme CeraVe et Eucerin exploitent cette tendance en se concentrant sur des ingrédients approuvés par des dermatologues qui renforcent la barrière cutanée. De plus, les outils alimentés par l'IA gagnent en popularité, le SmartSkin Checker de Boots atteignant une précision diagnostique de 95 % pour les affections cutanées, permettant aux consommateurs de répondre à des besoins spécifiques de santé de la peau avec précision. Cette évolution ancre le développement de produits dans la validation scientifique, établissant l'efficacité, la sécurité et les partenariats avec des institutions de recherche médicale comme des normes essentielles pour le leadership sur le marché du secteur de soin de la peau.

Demande croissante de formulations anti-âge et de revendications soutenues par des dermatologues

Le marché des produits de soin de la peau au Royaume-Uni se concentre de plus en plus sur les innovations anti-âge, stimulé par les avancées scientifiques et une demande croissante des consommateurs pour une efficacité soutenue par des dermatologues. Le lancement en mars 2024 par L'Oréal de Melasyl, un ingrédient révolutionnaire développé sur 18 ans et soutenu par 121 études scientifiques, souligne l'engagement du secteur envers des résultats anti-âge étayés, établissant une nouvelle norme pour le développement de produits basé sur des preuves. Cette demande des consommateurs pour des résultats cliniques tangibles se reflète dans la popularité croissante des spas médicaux à travers le Royaume-Uni. De plus en plus de personnes optent pour des procédures esthétiques dans des environnements médicaux réglementés, mettant en évidence une préférence marquée pour l'expertise clinique et la sécurité par rapport aux traitements de beauté conventionnels. Des changements réglementaires, comme la limite récemment imposée de 0,3 % sur les concentrations de rétinol en vente libre pour les produits faciaux, renforcent cette tendance vers des méthodes supervisées par des dermatologues. Pourtant, ils garantissent un accès continu à des traitements puissants de force pharmaceutique par le biais de voies médicales. Les efforts collaboratifs accélèrent la découverte d'ingrédients et l'innovation. Un exemple phare est la recherche de l'Université de Birmingham sur les peptides dérivés du PEPITEM, qui ont montré une efficacité comparable aux crèmes à base de stéroïdes pour le psoriasis, soulignant le rôle central du milieu académique dans l'avenir du soin de la peau. Parallèlement à L'Oréal, des marques telles que SkinCeuticals s'adaptent à ce paysage en mutation, en constituant des portefeuilles qui mettent l'accent sur la validation clinique et l'approbation par des dermatologues. Ce mouvement réaffirme l'engagement du marché envers l'intégrité scientifique et la recherche de solutions anti-âge sûres et efficaces.

Tendance vers des soins de la peau propres et durables

La durabilité influence de plus en plus le comportement des consommateurs, 78 % des consommateurs du Royaume-Uni accordant désormais la priorité aux références environnementales dans leurs achats de soins de la peau, selon le rapport Avenir de la Beauté 2024 d'Avon. Ce changement, largement porté par le mouvement de la beauté propre, souligne l'importance croissante des pratiques respectueuses de l'environnement. Les marques prennent des mesures stratégiques. Par exemple, NIVEA s'est engagée à réduire de 50 % ses emballages plastiques et est passée à 100 % d'énergie renouvelable pour sa production depuis 2019, dépassant souvent les exigences réglementaires. Parallèlement, des initiatives à l'échelle de l'industrie, telles que la stratégie ' Vers une industrie cosmétique nette positive ' de la CTPA, cherchent à élever les performances environnementales dans l'ensemble du secteur. Cependant, des évaluations indépendantes d'organisations telles que le Carbon Trust indiquent qu'aucune des 10 premières entreprises mondiales de beauté n'a atteint des objectifs de zéro émission nette validés. Cet écart entre les attentes élevées des consommateurs et les actions des entreprises présente des opportunités lucratives pour les marques émergentes. Evolve Organic Beauty se distingue, affichant à la fois la certification B Corp et le statut neutre en carbone. Elle a également introduit des innovations révolutionnaires comme des formulations sans eau et des emballages à base de canne à sucre, réduisant considérablement son empreinte environnementale. Ces efforts concertés non seulement différencient les marques dans un paysage concurrentiel, mais favorisent également la responsabilité du secteur, permettant aux consommateurs du Royaume-Uni de préférer les marques ayant de véritables engagements en matière de durabilité plutôt que de simples affirmations écologiques.

Influence des réseaux sociaux et des influenceurs beauté

En 2024, les réseaux sociaux et les influenceurs beauté induisent des changements significatifs sur le marché des produits de soin de la peau au Royaume-Uni. Selon le World Population Review, le Royaume-Uni compte 56,2 millions d'utilisateurs de réseaux sociaux cette année [2]Source : World Population Review, "Social Media Users by Country 2025", worldpopulationreview.com World Population Review, "Social Media Users by Country 2025", worldpopulationreview.com. Des plateformes comme Instagram et TikTok permettent non seulement la découverte de produits en temps réel et les achats instantanés, mais remodèlent également les processus de développement de produits. Les marques exploitent de plus en plus les retours générés par les utilisateurs pour éclairer leurs décisions sur la formulation des produits et la conception des emballages. La croissance rapide de la tendance K-beauty illustre ce changement, avec des produits de soin de la peau coréens se vendant toutes les 15 secondes dans les grands distributeurs comme Boots, une hausse alimentée par les contenus viraux et les recommandations d'influenceurs. Les marques natives du numérique, comme SkinCupid, capitalisent sur cet élan en passant du commerce électronique au commerce physique, comme en témoigne l'ouverture de leur boutique phare près d'Oxford Street, portée par une forte demande générée par les réseaux sociaux. Les tendances de comportement des consommateurs, comme le skinimalisme

, qui met l'accent sur des produits multifonctionnels et des routines simplifiées, gagnent en popularité. Le rapport Avenir de la Beauté 2024 d'Avon souligne que 63 % des consommateurs du Royaume-Uni préfèrent désormais des routines de soin de la peau comportant au maximum trois produits. Dans cet environnement numérique dynamique, les influenceurs collaborent de plus en plus avec les marques dans des efforts de co-création. Cette approche favorise des connexions authentiques, renforce la fidélité des clients, améliore l'engagement et stimule les conversions de ventes, des facteurs clés qui façonnent les stratégies et le succès des entreprises sur le marché des produits de soin de la peau au Royaume-Uni.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réactions indésirables aux actifs synthétiques | -0.4% | Angleterre et Écosse principalement | Moyen terme (2 à 4 ans) |

| Conformité réglementaire stricte créant des obstacles de coûts | -0.6% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Long terme (≥ 4 ans) |

| Impact de la lassitude envers les marques sur le comportement des consommateurs | -0.5% | Angleterre dominante, Écosse et Pays de Galles modérés | Court terme (≤ 2 ans) |

| Difficultés à fidéliser les consommateurs | -0.3% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réactions indésirables aux actifs synthétiques

Les préoccupations croissantes des consommateurs concernant la sécurité des ingrédients, notamment en ce qui concerne les actifs synthétiques liés aux réactions indésirables, affectent le marché des soins de la peau au Royaume-Uni. En réponse à cette prise de conscience croissante, des mesures réglementaires ont été introduites, comme le plafonnement récent par le Royaume-Uni des concentrations de rétinol en vente libre à 0,3 % pour les produits faciaux. Cette décision reflète la reconnaissance formelle de rapports croissants qui nuisent à la confiance dans les ingrédients synthétiques conventionnels. Pour s'adapter, les marques reformulent leurs offres, se tournant vers des alternatives plus douces dérivées de la biotechnologie, comme la naringénine de Deinde soutenu par L'Oréal, qui offre des bénéfices anti-inflammatoires sans les risques associés aux composants synthétiques. Cette transition s'aligne sur la croissance accélérée des segments de soins de la peau naturels et biologiques, qui surpassent les gammes de produits conventionnels au Royaume-Uni. Cependant, la transition n'est pas sans défis, car les ingrédients naturels peuvent également provoquer des sensibilités. Cela souligne le besoin critique pour les marques de prioriser un approvisionnement sûr en ingrédients, des tests de sécurité rigoureux et une communication transparente. Ces efforts sont essentiels pour éduquer les consommateurs et maintenir la confiance dans un marché où les préoccupations liées aux ingrédients peuvent rapidement influencer les décisions d'achat. Ces dynamiques reflètent une tendance plus large qui donne la priorité à la santé et à la sécurité de la peau aux côtés de l'efficacité, stimulant l'innovation tout en mettant au défi les marques d'équilibrer efficacité, douceur et réassurance des consommateurs.

Conformité réglementaire stricte créant des obstacles de coûts

Les fabricants de produits de soin de la peau au Royaume-Uni sont aux prises avec des exigences de conformité accrues découlant d'un environnement réglementaire post-Brexit complexe. Avec l'entrée en vigueur de 65 substances nouvellement interdites et des limites de concentration plus strictes, les entreprises sont sous pression pour reformuler et tester leurs produits, tout en respectant des délais de conformité serrés [3]Source : HM Government, "The Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024", legislation.gov.uk. Cette divergence réglementaire a entraîné une baisse estimée à 850 millions USD des exportations britanniques de produits de beauté vers l'UE en 2023, soulignant les défis d'un accès fragmenté aux marchés. Les marques opérant à la fois en Grande-Bretagne et en Irlande du Nord font face à des complexités supplémentaires, nécessitant des Personnes Responsables distinctes pour le Royaume-Uni et des dossiers d'information sur les produits séparés, ce qui se traduit par des charges administratives et des coûts accrus. S'ajoutant à ces défis, les droits de douane commerciaux américains imposent une taxe de 10 % sur les importations cosmétiques britanniques, affectant des millions en exportations annuelles. L'Office for Product Safety and Standards signale une application encore plus stricte et des changements réglementaires à venir, suggérant que les coûts de conformité continueront d'augmenter. Cela crée un paysage intimidant, particulièrement pour les petites marques qui manquent de ressources pour naviguer dans de telles complexités. En conséquence, ces défis pourraient accélérer la consolidation du marché, au bénéfice des acteurs plus importants équipés pour absorber les coûts croissants et assurer la conformité, modifiant ainsi le paysage concurrentiel du secteur des soins de la peau au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Prédominance du Soin du Visage Stimule l'Innovation

Le soin du visage détient une part de marché dominante de 77,68 % en 2025 et devrait mener la croissance avec un TCAC de 5,74 % jusqu'en 2031. Cette performance reflète l'attention croissante des consommateurs pour les routines de soin du visage et un mouvement vers des produits premium. La prédominance du segment est portée par la demande anti-âge croissante, l'influence omniprésente des réseaux sociaux et les avancées dans les formulations de produits. Un exemple notable de cette innovation est le Sérum de Nuit Future Renew de No7, co-développé avec l'Université de Manchester, qui démontre une efficacité de 100 % dans l'inversion des dommages cutanés visibles, confirmée par des études cliniques. Les produits de soin du corps, incluant les gels douche, les gommages, les lotions et les crèmes, maintiennent une demande stable, soutenue par les essentiels d'hygiène et les tendances saisonnières. Les produits autobronzants, en particulier, connaissent un regain de ventes en 2024. Bien que le soin des lèvres représente le segment le plus petit, il reste résilient grâce aux produits multifonctionnels qui combinent traitement et bénéfices cosmétiques.

L'avantage concurrentiel du soin du visage est encore renforcé par l'innovation continue dans les systèmes de délivrance. La recherche sur les patchs à micro-aiguilles dissolvables a montré une réduction de 83,3 % des signes inflammatoires liés à l'acné en quatre semaines. Au sein de la catégorie soin du visage, les sérums et essences atteignent les taux de croissance les plus élevés, portés par leur délivrance concentrée en ingrédients actifs et leur compatibilité avec les routines de soins en couches promues sur les réseaux sociaux. Les nettoyants et toniques continuent de voir une demande stable en tant qu'essentiels de routine, tandis que les masques et soins du visage bénéficient de la tendance du prendre soin de soi et des occasions d'utilisation stimulées par les réseaux sociaux. La conformité réglementaire, soutenue par la supervision de la MHRA et l'application des Trading Standards, garantit la sécurité des produits et renforce la confiance des consommateurs dans les applications faciales.

Par Catégorie : Le Segment Premium Surpasse le Marché de Grande Consommation

En 2025, la catégorie de grande consommation détient une part dominante de 64,72 % du marché des produits de soin de la peau au Royaume-Uni, portée par son vaste réseau d'accessibilité et de distribution répondant aux consommateurs sensibles aux prix. Cependant, le segment premium/luxe surpasse la croissance globale du marché, atteignant un TCAC solide de 6,29 %. Cette croissance est attribuée à la volonté croissante des consommateurs de dépenser pour des produits à prix plus élevé qui promettent une efficacité supérieure et un prestige de marque, même face aux défis économiques. Le segment premium soutient ses prix élevés grâce à l'accès à des ingrédients exclusifs, des tests cliniques rigoureux et des initiatives marketing stratégiques. Des marques comme Medik8 illustrent cette tendance en s'appuyant sur des philosophies basées sur des preuves et des recommandations professionnelles pour justifier des tarifs premium, un domaine de croissance qui a attiré des acquisitions stratégiques, dont une par L'Oréal.

Pendant ce temps, les marques de grande consommation améliorent leur compétitivité en incorporant des ingrédients premium et des technologies avancées, réduisant de plus en plus l'écart entre les deux segments. Cette évolution est encore portée par l'essor des offres premium en marque distributeur des détaillants, qui proposent des formulations de qualité professionnelle à des prix plus abordables, intensifiant la concurrence entre les tranches de prix. La croissance du segment premium est en outre soutenue par les détaillants spécialisés et les plateformes en ligne avancées, qui fournissent aux consommateurs des informations détaillées sur les produits et des avis d'utilisateurs. Ces outils permettent aux marques de communiquer efficacement leurs avantages supérieurs, renforçant la valeur des tarifs premium. Ensemble, ces facteurs façonnent un paysage de marché dynamique au Royaume-Uni, où les catégories de grande consommation et premium évoluent pour s'aligner sur les attentes changeantes des consommateurs.

Par Nature : Le Segment Naturel/Biologique s'Accélère

En 2025, les produits conventionnels détiennent une part de marché de 78,95 %, mais font face à une concurrence croissante des alternatives naturelles et biologiques, qui croissent à un TCAC solide de 6,82 %, le taux le plus rapide parmi tous les segments. Cette croissance reflète une sensibilisation accrue des consommateurs, avec 78 % des acheteurs accordant la priorité à la durabilité dans leurs décisions d'achat, comme le souligne le rapport ' Avenir de la Beauté 2024 ' d'Avon. Le segment naturel et biologique capitalise sur les tendances de la beauté propre, les pressions réglementaires sur les ingrédients synthétiques et la premiumisation des formulations naturelles permise par les technologies avancées d'extraction et de traitement. Par exemple, le partenariat de l'Université de Bradford avec Coegin Pharma pour développer des produits autobronzants à base de peptides illustre comment les innovations naturelles peuvent créer de nouvelles catégories de marché tout en évitant les produits chimiques synthétiques. Cependant, le segment fait face à des défis liés à la perception de l'efficacité et à la stabilité en rayon, incitant à des investissements dans des systèmes de conservation naturels et la recherche sur les ingrédients bioactifs.

Les produits conventionnels continuent de dominer en raison de leurs profils d'efficacité établis, de leurs avantages en termes de coûts et des nombreuses recherches soutenant les actifs synthétiques. Cependant, le segment s'adapte en introduisant des formulations hybrides qui combinent l'efficacité synthétique avec un positionnement naturel et en améliorant les profils de durabilité des ingrédients conventionnels. L'environnement réglementaire favorise de plus en plus les alternatives naturelles, avec des restrictions plus strictes sur les substances synthétiques créant des opportunités pour les substituts naturels. Pour rester compétitives, les marques investissent dans l'approvisionnement durable et les chaînes d'approvisionnement transparentes tout en conservant les avantages des formulations conventionnelles. La disparité de croissance entre les segments indique un glissement à long terme vers les produits naturels, bien que les formulations conventionnelles devraient conserver une part majoritaire en raison de leurs avantages en termes de performance dans des applications spécifiques et des considérations de coûts pour les consommateurs sensibles aux prix.

Par Canal de Distribution : La Vente au Détail en Ligne Domine la Croissance

En 2025, les boutiques de vente au détail en ligne captent 45,12 % commandants de la part de marché, menant la charge avec un TCAC robuste de 6,55 %. Cette croissance est alimentée par leur capacité à offrir une personnalisation supérieure, des informations complètes sur les produits et une commodité inégalée, autant d'éléments qui résonnent avec les consommateurs d'aujourd'hui. La prédominance du canal en ligne dans la catégorie des soins de la peau est évidente, car les acheteurs apprécient la possibilité de se plonger dans la recherche sur les ingrédients, de parcourir les avis et d'examiner les détails des produits avant de faire un achat. Un témoignage de cette tendance est le Conseiller Numérique en Soins de la Peau de Trinny London, un outil alimenté par l'IA conçu en collaboration avec Revieve et Google Cloud, montrant comment les plateformes en ligne révolutionnent le parcours d'achat avec des recommandations d'analyse cutanée personnalisées. De plus, les canaux en ligne récoltent les bénéfices des modèles d'abonnement, des services de réapprovisionnement automatique et des stratégies de vente directe aux consommateurs, qui non seulement amplifient la valeur vie client, mais fournissent également de précieuses informations sur les consommateurs pour l'innovation produit.

Les magasins de santé et de beauté se taillent une présence notable sur le marché, offrant des consultations d'experts et des essais de produits, des services que les plateformes en ligne peinent à égaler. La croissance impressionnante à deux chiffres de Superdrug et la hausse de ses bénéfices soulignent l'importance durable du commerce de détail de beauté en magasin physique, particulièrement lorsqu'il est soutenu par des stratégies omnicanales robustes. Tandis que les supermarchés/hypermarchés offrent un accès pratique aux produits de soin de la peau quotidiens et capitalisent sur les achats impulsifs, ils sont confrontés au défi de fournir une éducation approfondie sur les produits. Le segment des ' autres canaux de distribution ', englobant les cliniques spécialisées et les voies professionnelles, connaît une croissance, portée par la médicalisation croissante des soins de la peau et une inclination des consommateurs vers les avis professionnels sur les ingrédients actifs. Le paysage de la distribution évolue vers des modèles hybrides, illustrés par des marques comme SkinCupid, qui passent de plateformes exclusivement en ligne à l'établissement de boutiques phares physiques, visant à créer des expériences de marque immersives.

Analyse Géographique

L'Angleterre commande la plus grande part du marché des soins de la peau au Royaume-Uni en 2025, portée par des revenus disponibles plus élevés, des populations urbaines concentrées et une adoption précoce des tendances beauté. La région bénéficie de la présence de grands détaillants, de boutiques phares et de la plus forte concentration de cliniques spécialisées et de spas médicaux. Le couloir d'Oxford Street à Londres est devenu un champ de bataille pour l'expansion du commerce de détail de beauté, l'ouverture de la boutique phare de SkinCupid reflétant l'importance de la zone pour la visibilité de la marque et l'engagement des consommateurs. La région affiche les taux de croissance les plus élevés jusqu'en 2031, soutenue par l'urbanisation continue, la reprise du tourisme et la concentration de segments à hauts revenus qui accordent la priorité aux produits de soin de la peau premium. L'environnement réglementaire anglais, régi par la MHRA et les Trading Standards, fournit un cadre stable qui encourage l'innovation tout en assurant la sécurité des consommateurs.

L'Écosse démontre un fort potentiel de croissance durant la période de prévision, portée par une conscience beauté croissante et une infrastructure de vente au détail en expansion dans les grandes villes comme Édimbourg et Glasgow. La région affiche une force particulière dans l'adoption des produits naturels et biologiques, en accord avec les valeurs culturelles autour de la gestion environnementale et de l'authenticité. Le Pays de Galles et l'Irlande du Nord représentent des marchés plus petits mais en croissance, avec des consommateurs qui adoptent de plus en plus des routines de soin de la peau influencées par les tendances des réseaux sociaux et une meilleure accessibilité aux produits grâce aux canaux en ligne. Ces régions bénéficient du cadre réglementaire unifié du Royaume-Uni tout en maintenant des préférences de consommateurs distinctes qui favorisent les produits axés sur la valeur et les marques de confiance.

La distribution géographique reflète des modèles économiques plus larges, les régions à revenus plus élevés affichant une plus grande adoption de produits premium et de technologies de soin de la peau avancées. Les zones rurales dans toutes les régions connaissent une croissance grâce à une infrastructure de commerce électronique améliorée et à un marketing ciblé par des marques cherchant à s'étendre au-delà des centres urbains. L'analyse régionale indique que si l'Angleterre maintiendra son leadership sur le marché, des opportunités de croissance existent dans toutes les régions du Royaume-Uni à mesure que l'adoption des soins de la peau devient plus universelle et moins concentrée dans les centres de beauté traditionnels. L'impact du Brexit sur les chaînes d'approvisionnement a été géré efficacement dans toutes les régions, les marques adaptant leurs réseaux de distribution pour maintenir la disponibilité des produits et des prix compétitifs sur l'ensemble du marché du Royaume-Uni.

Paysage réglementaire

Le marché britannique des soins de la peau fonctionne dans le cadre du règlement cosmétique britannique assimilé, l'Office for Product Safety and Standards (OPSS) faisant office d'autorité compétente en Grande-Bretagne. Avant de mettre des produits sur le marché, une personne responsable au Royaume-Uni doit notifier l'OPSS via le service Submit Cosmetic Product Notifications (SCPN), faire réaliser une évaluation de sécurité par un évaluateur qualifié et tenir à jour un dossier d'information sur le produit (PIF) conformément aux directives GOV.UK.

Le renforcement post-Brexit des contrôles chimiques se poursuit à travers des instruments statutaires modifiant les annexes des substances restreintes et interdites. Le Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024 (SI 2024/1334) est entré en vigueur le 31 janvier 2025, ajoutant des interdictions supplémentaires de substances liées aux CMR et des limites de concentration. Plus récemment, le SI 2026/23 (en vigueur le 15 juillet 2026) a interdit le 3-(4'-méthylbenzylidène)-camphre et mis à jour les seuils d'étiquetage d'avertissement pour les conservateurs libérateurs de formaldéhyde. Les périodes transitoires d'écoulement des stocks s'étendent généralement jusqu'en janvier ou février 2027 selon la restriction spécifique, ce qui influence la reformulation, les essais et la planification des stocks pour les marques vendant en Grande-Bretagne et en Irlande du Nord.

Paysage Concurrentiel

Le secteur des soins de la peau au Royaume-Uni présente une fragmentation modérée, avec de grandes multinationales en concurrence aux côtés de marques locales agiles et de marques natives du numérique. Cette dynamique permet aux acteurs mondiaux de capitaliser sur les économies d'échelle tandis que les entreprises spécialisées s'adaptent rapidement aux tendances des consommateurs en mutation et aux cadres réglementaires en évolution. L'acquisition par L'Oréal de la marque britannique Medik8 illustre comment les entreprises mondiales renforcent leur présence au Royaume-Uni en tirant parti de l'expertise locale et de la confiance des consommateurs établie.

Le succès concurrentiel dépend de plus en plus de la capacité d'une marque à intégrer l'innovation scientifique avec des stratégies avancées de marketing numérique. Par exemple, No7 collabore avec des universités pour le développement de produits tout en maintenant de solides partenariats avec les principaux canaux de vente au détail, montrant l'importance de combiner la crédibilité de la recherche avec l'accessibilité aux consommateurs. De plus, les avancées technologiques deviennent des différenciateurs clés, les entreprises investissant dans la personnalisation alimentée par l'IA, les consultations virtuelles et des outils sophistiqués d'analyse cutanée pour améliorer l'engagement des clients et justifier les tarifs premium.

Les collaborations stratégiques remodèlent la dynamique concurrentielle, comme en témoigne le partenariat d'août 2024 entre Galderma et L'Oréal, qui se concentre sur l'avancement de la recherche en dermatologie grâce à une expertise partagée. La capacité à naviguer dans les réglementations post-Brexit complexes est également essentielle pour le positionnement sur le marché, favorisant les entreprises dotées d'équipes de conformité robustes capables de gérer les défis opérationnels accrus. Cet environnement soutient à la fois la consolidation, comme l'acquisition en capital-investissement de RoC Skincare par Bridgepoint, et l'essor de nouveaux entrants exploitant les canaux numériques et la durabilité pour défier les parts de marché établies.

Leaders du Secteur des Produits de Soin de la Peau au Royaume-Uni

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

Procter & Gamble Company

Groupe Clarins

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La divergence réglementaire entre le Royaume-Uni et l'UE crée de l'espace pour l'innovation guidée par la conformité et les modèles de services. Les mises à jour fréquentes des annexes britanniques, notamment le SI 2024/1334 (en vigueur le 31 janvier 2025) et le SI 2026/23 (en vigueur le 15 juillet 2026), poussent les fabricants vers des feuilles de route de reformulation, une justification de sécurité renforcée et des mises à jour plus rapides des étiquettes et des PIF. L'exigence de notification à l'OPSS via le SCPN maintient également les personnes responsables au Royaume-Uni et le support de conformité spécialisé au centre des cycles opérationnels. Pour les soins du visage à base d'actifs et les produits pour peaux sensibles, les marques capables d'exécuter des flux de travail réglementaires répétables et spécifiques au Royaume-Uni peuvent réduire les frictions de mise sur le marché lorsque les limites de concentration et les seuils d'étiquetage d'avertissement imposent une rationalisation du portefeuille.

Du côté de l'offre, l'investissement dans les capacités de fabrication et de chaîne d'approvisionnement au Royaume-Uni soutient l'agilité dans les formats de beauté adjacents qui affectent l'espace de vente au détail des soins de la peau et l'exécution omnicanale. En mai 2026, Unilever a achevé une mise à niveau de 150 millions GBP sur son campus de Port Sunlight, ajoutant des améliorations de fabrication de haute technologie et un nouveau centre de distribution automatisé relié à trois usines par 2 000 mètres de convoyeurs, améliorant le débit et l'efficacité logistique. En juin 2026, The Estee Lauder Companies a annoncé un investissement visant à renforcer son réseau de fabrication Whitman à Petersfield en intégrant les capacités de bougies de luxe et de parfums d'ambiance de Contract Candles, ainsi que des capacités supplémentaires de R&D et de qualité. Bien que non spécifiques aux soins de la peau, ces renforcements de capacités britanniques peuvent permettre des lancements plus rapides, un contrôle de conformité plus strict et de meilleurs niveaux de service aux détaillants pour les portefeuilles premium vendus via les partenaires omnicanaux britanniques.

Développements récents du secteur

- Juillet 2026 : The Very Group a ajouté The Estee Lauder Companies à son offre de beauté en ligne, référençant environ 440 produits de soins de la peau et de maquillage sur les plateformes Very et Littlewoods. Cette expansion élargit la portée de distribution dans le commerce en ligne britannique et augmente la pression concurrentielle sur les marques de soins de la peau établies qui dépendent d'un ensemble plus restreint de partenaires e-commerce.

- Juillet 2025 : The Ordinary a étendu sa distribution numérique au Royaume-Uni grâce à un partenariat avec Amazon, ouvrant une boutique dédiée sur Amazon Premium Beauty UK. Cela renforce l'accès aux soins de la peau fondés sur la science à des prix mass-premium et relève la barre en matière d'éducation produit, d'avis et de transparence des prix dans les canaux en ligne.

- Avril 2024 : Boots et No7 Beauty Company ont renouvelé leur partenariat de recherche de longue date avec l'Université de Manchester. Ce renouvellement renforce la justification clinique comme voie de différenciation pour les soins du visage et soutient le développement continu d'actifs et d'allégations étayés par des preuves dans un environnement de conformité britannique de plus en plus strict.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les produits de soins de la peau professionnels vendus et utilisés via des canaux professionnels au Royaume-Uni, où l'achat est lié à un cadre de service ou à une recommandation professionnelle, et la valeur est mesurée en tant que revenu des ventes de produits.

Exclusions de portée : Nous excluons les gammes de soins de la peau vendues uniquement en distribution de masse qui ne sont pas positionnées, distribuées ou utilisées comme des produits de grade professionnel.

Aperçu de la segmentation

- Par Type de Produit

- Soin du Visage

- Nettoyants/Toniques

- Hydratants

- Sérums et Essences

- Masques et Soins du Visage

- Autres Produits de Soin du Visage

- Soin du Corps

- Gels Douche et Gommages

- Lotions et Crèmes Corporelles

- Soin des Lèvres

- Soin du Visage

- Par Catégorie

- Grande Consommation

- Premium/Luxe

- Par Nature

- Conventionnel

- Naturel/Biologique

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Magasins de Santé et de Beauté

- Boutiques de Vente au Détail en Ligne

- Autres Canaux de Distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qui compte comme soins de la peau professionnels au Royaume-Uni et comment les produits circulent à travers les cliniques, les salons et les distributeurs spécialisés. Nous nous appuyons sur des signaux de santé publique et commerciaux pour ancrer l'environnement de la demande, tels que les séries de dépenses des ménages de l'Office for National Statistics du Royaume-Uni, les directives du NHS et de la santé publique qui influencent le comportement en matière de santé de la peau, et les mises à jour de la Medicines and Healthcare products Regulatory Agency qui affectent les allégations produits.

Pour garder les hypothèses ancrées dans la réalité, nous examinons également des sources telles que le British Beauty Council et d'autres publications d'associations de la beauté britanniques, les statistiques commerciales de HMRC pour les mouvements d'importation et d'exportation pertinents de soins personnels, les revues de dermatologie et de sciences cosmétiques évaluées par des pairs pour les tendances d'adoption des ingrédients actifs, et les sites web des marques et distributeurs présentant le positionnement produit et les déclarations de canal. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée sont utilisés pour vérifier de manière croisée les mouvements de prix et le mix de portefeuille, et un abonnement payant couvrant les données financières et actualités d'entreprises aide à valider les revenus déclarés lorsque les rapports publics sont limités. Ces sources sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour collecter, valider et clarifier les points de données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement vendu en tant que soins de la peau professionnels au Royaume-Uni et pour valider les paliers de prix, les marges de canal et les évolutions de mix. Nous nous entretenons avec des dirigeants côté marques et distributeurs, des exploitants de cliniques et de salons, et des détaillants spécialisés, afin que les hypothèses documentaires sur les volumes, les fourchettes de prix et l'adoption soient testées face au comportement réel d'achat et de réapprovisionnement.

Répartition des répondants aux enquêtes de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36% | Dirigeants (CXO) : 18% | |

| Niveau intermédiaire : 43% | Responsables fonctionnels/d'unité : 36% | |

| Acteurs plus petits : 21% | Managers : 46% |

Dimensionnement et prévision du marché

Le dimensionnement est construit principalement selon une approche descendante, où le pool de valeur de la beauté et des soins de la peau au Royaume-Uni est resserré vers la demande exclusivement professionnelle en utilisant la participation aux canaux, les achats liés aux services et des vérifications de positionnement produit. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des schémas de réapprovisionnement échantillonnés de cliniques et salons, des fourchettes de vente des distributeurs, et le prix de vente moyen (ASP) multiplié par un débit indicatif, qui sont utilisés pour ajuster les valeurs aberrantes plutôt que pour construire l'ensemble du marché.

Les principales données qui façonnent le modèle incluent la part de canal professionnel par cadre (clinique versus salon), les taux d'attachement typiques du service aux soins à domicile, l'architecture des prix par catégorie (nettoyants, exfoliants, sérums de traitement, hydratants, masques et soins solaires), les évolutions de mix entre les lignes professionnelles premium et d'entrée, et l'intensité promotionnelle qui fait évoluer les ASP réalisés. Lorsque des données ponctuelles manquent pour les acteurs plus petits, les lacunes sont traitées par une fourchette conservatrice basée sur des portefeuilles comparables et des fourchettes de marge et de prix confirmées lors des entretiens.

La prévision utilise une analyse de scénarios appuyée par une vérification de régression légère sur des moteurs tels que l'orientation des dépenses des consommateurs, l'activité des services professionnels et l'inflation des prix, afin que la vision prospective reste réaliste lorsqu'un seul moteur évolue plus rapidement que prévu. Les hypothèses de croissance de catégorie et de progression de l'ASP sont examinées avec les répondants primaires avant que la courbe finale ne soit verrouillée.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les résultats du modèle avec des signaux de demande indépendants, des mouvements de prix et des commentaires de canal, puis en vérifiant si les ventes implicites par site et les fourchettes d'ASP semblent raisonnables. Les écarts sont signalés, analysés et retestés, et lorsqu'une divergence persiste, nous recontactons les sources pour confirmer si le changement est réel ou seulement un effet de calendrier.

Avant validation finale, un second analyste examine les hypothèses clés et le flux de calcul afin que la logique puisse être reproduite et auditée. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements matériels se produisent, tels que des réinitialisations majeures de prix, des perturbations de canal ou des changements réglementaires affectant les allégations. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des produits de soins de la peau professionnels au Royaume-Uni selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour les soins de la peau professionnels au Royaume-Uni peuvent sembler très éloignés parce que la frontière entre les produits exclusivement professionnels et les soins de la peau plus larges n'est pas appliquée de la même manière, et parce que les choix de prix et de calendrier peuvent modifier la valeur même lorsque les volumes sont similaires.

Dans notre travail, l'estimation est maintenue alignée sur la période mesurée en actualisant les ASP avec les paliers de prix de l'année en cours et la dilution promotionnelle, puis en effectuant des vérifications d'écart par rapport aux signaux de canal avant la publication, ce qui explique également pourquoi le chiffre de 2026 chez Mordor Intelligence peut différer des sources qui conservent des taux de change plus anciens ou utilisent des prix de catalogue sans ajustement d'ASP réalisé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,84 milliards USD (2026) | |

| Éditeur de secteur A | 1,20 milliard USD (2024) | Ce chiffre se positionne principalement autour des produits de grade professionnel uniquement et semble exclure les soins de la peau premium adjacents vendus via le commerce de détail spécialisé, et l'année de référence peut également comprimer la valeur lorsque les réinitialisations de prix ultérieures ne sont pas reportées. |

| Agrégateur commercial B | 4,14 milliards USD (2024) | Cette estimation concerne le marché britannique des soins de la peau au sens large, elle peut donc mélanger les ventes de détail de masse et premium avec l'activité du canal professionnel, ce qui modifie la portée et réduit la capacité à isoler la demande liée aux services. |

Pris ensemble, l'écart s'explique principalement par le fait que la portée soit exclusivement professionnelle ou l'ensemble des soins de la peau, et par la façon dont les ASP sont calendarisés et convertis pour l'année indiquée. En maintenant des règles de portée explicites et en revérifiant la réalisation des prix par rapport aux retours de canal, le chiffre final reste traçable à des données claires et peut être reproduit lorsque le marché évolue.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du secteur des produits de soin de la peau au Royaume-Uni et son TCAC attendu jusqu'en 2031 ?

Le secteur est évalué à 4,84 milliards USD en 2026 et devrait atteindre 6,27 milliards USD d'ici 2031, reflétant un TCAC de 5,34 %.

Quelle catégorie de produit détient la plus grande part des ventes de produits de soin de la peau au Royaume-Uni ?

Le soin du visage mène avec une part de 77,68 % en 2025 et devrait rester dominant jusqu'en 2031.

Pourquoi les marques de soins de la peau premium surpassent-elles les marques de grande consommation au Royaume-Uni ?

Les acheteurs accordent la priorité à l'efficacité soutenue par la science et sont prêts à payer pour des actifs cliniquement validés, permettant au segment premium de croître à un TCAC de 6,29 % contre des gains plus lents pour les produits de grande consommation.

Quel canal de vente devrait croître le plus rapidement pour les soins de la peau au Royaume-Uni ?

La vente au détail en ligne, détenant déjà 45,12 % de part en 2025, devrait progresser à un TCAC de 6,55 % grâce à des expériences d'achat personnalisées.

Dernière mise à jour de la page le: