Taille et part du marché des lingettes de soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.85 Milliards de dollars |

| Taille du Marché (2031) | 20.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

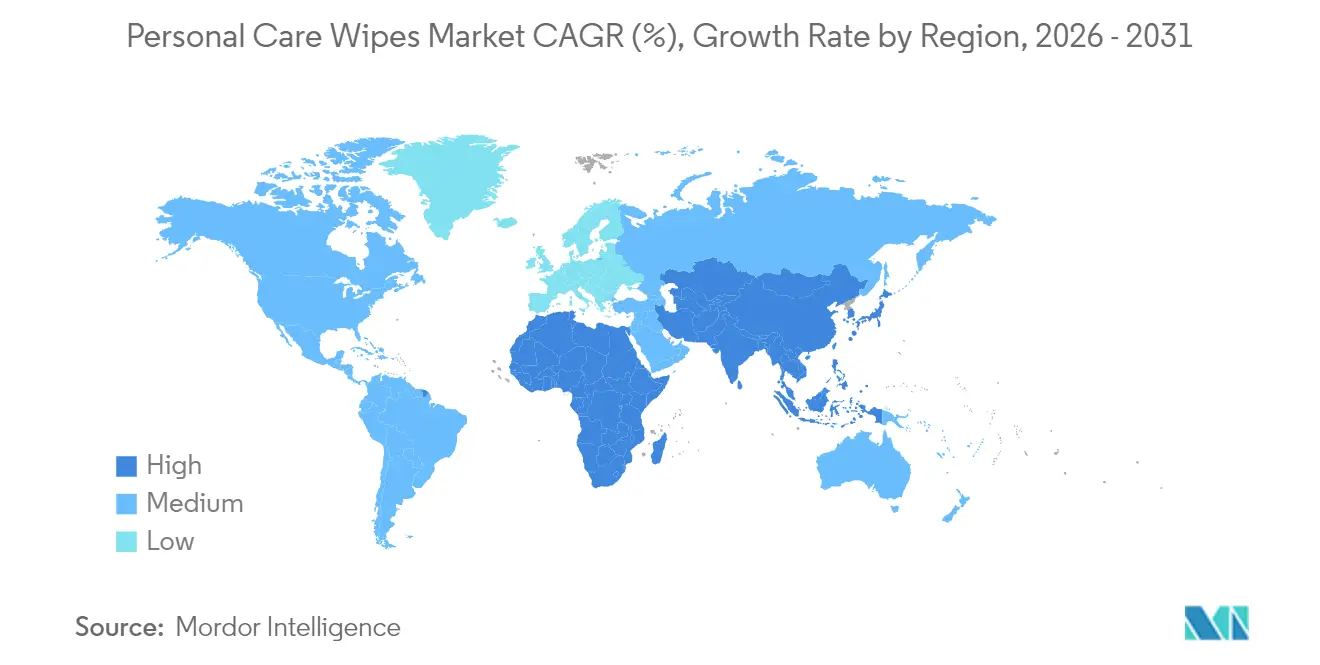

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lingettes de soins personnels par Mordor Intelligence

La taille du marché des lingettes de soins personnels devrait s'étendre de 14,89 milliards USD en 2025 et 15,85 milliards USD en 2026 à 20,15 milliards USD d'ici 2031, enregistrant un TCAC de 4,92 % entre 2026 et 2031. La préférence soutenue des consommateurs pour les formats d'hygiène rapides à usage unique, le nouveau contrôle réglementaire sur la sécurité des ingrédients et l'accélération de l'innovation en matière de substrats renforcent ensemble la dynamique structurelle du marché des lingettes de soins personnels. La loi américaine de modernisation de la réglementation des cosmétiques exige désormais l'enregistrement des installations et la déclaration des événements indésirables, ce qui augmente les coûts de conformité tout en renforçant la confiance des consommateurs dans la sécurité des produits. L'interdiction européenne des lingettes humides contenant du plastique a orienté les achats vers la cellulose, le lyocell et le PLA, entraînant une refonte des chaînes d'approvisionnement mondiales. Le renforcement des normes d'étiquetage de la dispersibilité en Amérique du Nord et une tendance prononcée à la premiumisation en Asie-Pacifique différencient davantage les segments de croissance au sein du marché des lingettes de soins personnels. Enfin, les modèles d'abonnement en vente directe aux consommateurs aident les marques à contourner les contraintes d'espace en rayon et à collecter des données de préférence à haute fréquence, renforçant ainsi le pouvoir de fixation des prix malgré la volatilité des matières premières.

Principaux enseignements du rapport

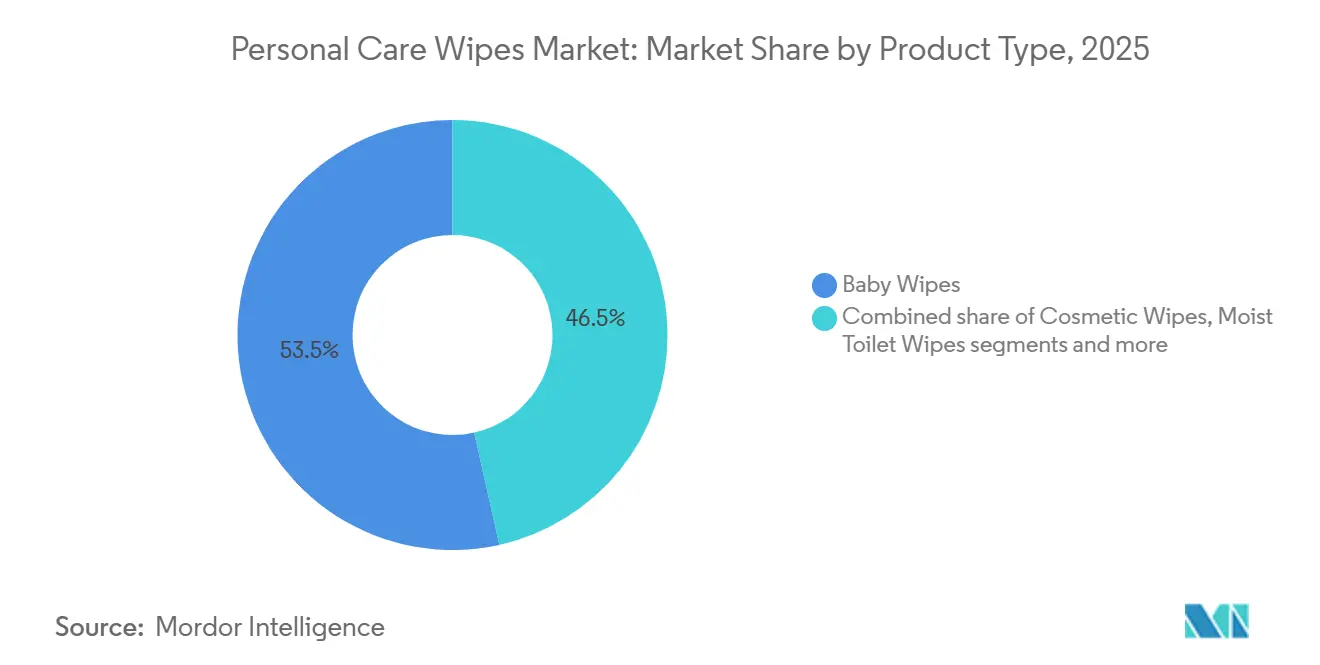

- Par type de produit, les lingettes pour bébés ont dominé avec 53,48 % de la part du marché des lingettes de soins personnels en 2025, tandis que les lingettes cosmétiques devraient progresser à un TCAC de 6,23 % jusqu'en 2031.

- Par ingrédient, les variantes naturelles et biologiques ont capté 34,51 % du volume de 2025 et progressent à un TCAC de 6,68 % jusqu'en 2031.

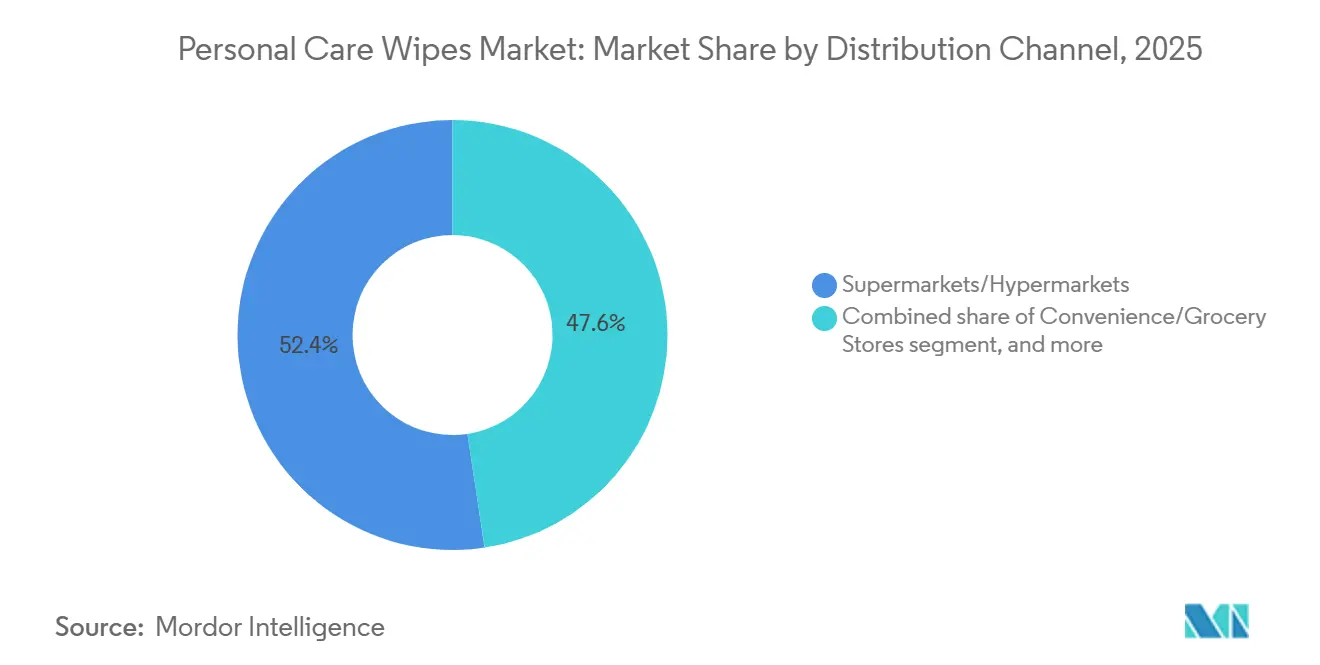

- Par canal de distribution, la vente au détail en ligne a enregistré la croissance la plus rapide, s'étendant à un TCAC de 7,05 % entre 2026 et 2031, réduisant l'écart avec les supermarchés qui dominaient en termes de valeur.

- Par géographie, l'Amérique du Nord a généré 40,28 % des revenus en 2025 ; l'Asie-Pacifique représente l'expansion la plus rapide, progressant à 6,88 % annuellement jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lingettes de soins personnels

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue à la santé et à l'hygiène | +1.2% | Mondial, avec des pics en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de produits d'hygiène naturels, biologiques et propres | +1.0% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Popularité croissante des lingettes durables et biodégradables | +0.8% | Leadership européen, adoption en Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit en matière de fonctionnalité et de fragrance | +0.7% | Mondial, avec la R&D concentrée au Japon, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Urbanisation stimulant la demande de solutions rapides | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Croissance de l'accessibilité au commerce électronique | +0.6% | Mondial, accéléré en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue à la santé et à l'hygiène

Les protocoles d'hygiène post-pandémiques se sont intégrés dans les routines quotidiennes, soutenant la demande de lingettes à usage unique même si les craintes aiguës d'infection s'estompent. Les Centres américains pour le contrôle et la prévention des maladies continuent de recommander la désinfection des surfaces dans les environnements à fort trafic, ce qui a normalisé l'utilisation de lingettes antimicrobiennes dans les foyers et les environnements commerciaux. Cette persistance comportementale est particulièrement prononcée chez les parents de jeunes enfants, où les lingettes pour bébés servent à double usage, les changements de couches et le nettoyage rapide des surfaces, réduisant ainsi l'élasticité-prix de la demande. Les agences réglementaires au Japon et en Corée du Sud ont renforcé les normes de sécurité microbiologique pour les lingettes destinées à l'usage des nourrissons, exigeant des fabricants qu'ils valident l'efficacité des conservateurs contre Pseudomonas aeruginosa et Staphylococcus aureus, ce qui augmente la complexité de la formulation mais crée également des barrières à l'entrée pour les marques plus petites.

Demande croissante de produits d'hygiène naturels, biologiques et propres

Les consommateurs scrutent les listes d'ingrédients avec la rigueur autrefois réservée aux étiquettes alimentaires, poussant les marques à reformuler autour de tensioactifs d'origine végétale et à éliminer les parabènes, les phtalates et les fragrances synthétiques. Le lancement en janvier 2025 par The Honest Company de sa gamme de lingettes Pure Aqua, composée à 99 % d'eau et d'un substrat en coton biologique, illustre ce changement et a conquis des espaces en rayon dans les circuits de vente au détail premium malgré une prime de prix de 20 à 30 % par rapport aux alternatives conventionnelles. La certification COSMOS, administrée par l'Association européenne des cosmétiques naturels et biologiques, est devenue une exigence de facto pour les marques ciblant les consommateurs millennials et de la génération Z en Europe occidentale, où 42 % des acheteurs de soins personnels déclarent rechercher activement des allégations certifiées biologiques. Cette tendance se diffuse désormais en Asie-Pacifique, où le ministère de la Sécurité alimentaire et des médicaments de Corée du Sud a introduit un cadre d'étiquetage des « cosmétiques verts » en 2024, créant des vents réglementaires favorables aux formulations naturelles[1]Source : Ministère de la Sécurité alimentaire et des médicaments de Corée, « Politique des cosmétiques verts », mfds.go.kr.

Popularité croissante des lingettes durables et biodégradables

L'interdiction au Royaume-Uni en octobre 2024 des lingettes humides contenant du plastique a catalysé l'innovation en matière de substrats dans l'ensemble du secteur, les fabricants se tournant vers des mélanges de lyocell, de viscose et d'acide polylactique (PLA) répondant aux normes de biodégradation aérobie ISO 14855. L'introduction en 2024 par Kimberly-Clark de México des lingettes pour bébés biodégradables Honeykeeper, qui atteignent 85 % de biodégradation en 45 jours dans des conditions de compostage certifiées par TÜV SÜD, démontre que la parité de performance avec les non-tissés conventionnels est désormais commercialement viable. La directive européenne sur les plastiques à usage unique, qui impose une responsabilité élargie des producteurs aux fabricants de lingettes, pousse les marques à investir dans des systèmes de collecte en circuit fermé et des partenariats de recyclage chimique, avec des projets pilotes précoces en France et en Allemagne affichant des taux de récupération de 15 à 20 % pour les lingettes usagées. Ces investissements en infrastructure sont capitalistiques, mais positionnent favorablement les marques conformes à mesure que les autorités municipales de gestion des déchets resserrent les critères d'acceptation en décharge.

Innovation produit en matière de fonctionnalité et de fragrance

La technologie à l'eau micellaire, initialement conçue pour le nettoyage du visage, s'est désormais étendue aux lingettes cosmétiques. Cette avancée permet un démaquillage rapide et facile en une seule étape, séduisant les consommateurs pressés. En décembre 2024, Yuhan Kimberly a lancé Kleenex My Bidet Pure,

une lingette toilette dispersible dotée d'une formulation au pH équilibré et d'un substrat sans plastique. Commercialisé en Corée du Sud, ce produit est distribué dans les commerces de proximité, où l'espace en rayon limité favorise les produits à bénéfices multiples. L'innovation en matière de fragrance évolue, avec un passage vers des techniques de microencapsulation qui libèrent progressivement les parfums pendant l'utilisation. Cela améliore l'efficacité perçue des produits et soutient une tarification premium. En 2024, Procter & Gamble a déposé des brevets pour des lingettes contenant des souches probiotiques visant à promouvoir la santé du microbiome cutané. Bien que ce concept reste scientifiquement débattu, il résonne auprès des consommateurs soucieux de leur santé. De plus, l'accumulation de preuves cliniques pourrait créer de nouvelles opportunités réglementaires, comme le note la base de données de brevets de l'Office américain des brevets et des marques[2]Source : Office américain des brevets et des marques, « Base de données de brevets », uspto.gov.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales et problèmes de gestion des déchets | -0.9% | Mondial, avec une pression réglementaire concentrée en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Défis liés à la conformité réglementaire et à la sécurité | -0.5% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Des réglementations plus strictes sur les ingrédients et l'élimination freinant la croissance du marché | -0.6% | Leadership européen, suivi de l'Amérique du Nord, application sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fluctuation des prix des non-tissés et des produits chimiques impactant les marges | -0.7% | Mondial, avec une exposition aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et problèmes de gestion des déchets

Les systèmes d'eaux usées municipaux en Amérique du Nord et en Europe signalent que les lingettes non dispersibles sont responsables de 20 à 30 % des obstructions des égouts. Ces obstructions entraînent des coûts annuels de remédiation dépassant 1 milliard USD et ont incité les services publics à intenter des poursuites judiciaires contre les fabricants pour récupérer ces dépenses, comme le note la Fédération de l'environnement de l'eau[3]Source : Fédération de l'environnement de l'eau, « Lingettes dispersibles et eaux usées », wef.org. En 2024, le Groupe international de dispersibilité des services de l'eau a révisé ses protocoles de test de dispersibilité, exigeant que les lingettes se désintègrent en 30 minutes dans des conditions d'écoulement turbulent. La plupart des produits existants ne répondent pas à cette norme, limitant l'utilisation du label « dispersible » et freinant la croissance du segment des lingettes toilettes humides. Les exploitants de décharges en Californie et à New York ont introduit des suppléments sur les flux de déchets à forte teneur en textiles synthétiques, y compris les lingettes, incitant les détaillants à reconsidérer l'espace en rayon pour les options non biodégradables. Les groupes de défense des consommateurs ont intensifié leurs préoccupations concernant la libération de microplastiques par les lingettes à base de polypropylène. Des études en laboratoire ont identifié des fragments de fibres dans 60 % des effluents d'eaux usées échantillonnés. Cette constatation a influencé un projet de législation au Parlement européen, proposant que les lingettes soient classées comme « plastiques problématiques » soumis à des calendriers d'élimination progressive.

Fluctuation des prix des non-tissés et des produits chimiques impactant les marges

Au cours de la période 2024-2025, la résine de polypropylène, principale matière première pour les non-tissés filés-liés, a connu une volatilité des prix de 25 à 35 %. Ces fluctuations ont été principalement causées par les variations des prix du pétrole brut et les perturbations des chaînes d'approvisionnement pétrochimiques au Moyen-Orient et en Asie. Les fabricants disposant d'une intégration verticale limitée sont sous pression, confrontés à une compression des marges alors que les prix de détail restent rigides en raison d'une concurrence intense et de la présence croissante des marques de distributeurs dans les supermarchés. Le rapport annuel 2024 de Kimberly-Clark Corporation a souligné que l'inflation des matières premières a réduit les marges opérationnelles de 150 points de base dans son segment de soins personnels. Pour y remédier, la société a accéléré sa coentreprise de 3,4 milliards USD avec Suzano pour sécuriser un approvisionnement à long terme en pâte à papier à prix fixe. Les marques plus petites, en particulier celles dépourvues de mécanismes de couverture ou d'accords d'approvisionnement à long terme, sont particulièrement exposées. Cela a conduit à des sorties de marché ou à des consolidations parmi plusieurs acteurs régionaux en Amérique du Sud et en Asie du Sud-Est en 2025. De plus, les conservateurs chimiques tels que le phénoxyéthanol et le chlorure de benzalkonium ont connu des hausses de prix de 15 à 20 %, sous l'effet de réglementations environnementales plus strictes en Chine qui ont réduit la capacité de production et modifié la dynamique offre-demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des lingettes pour bébés face à l'essor des lingettes cosmétiques

Les lingettes pour bébés ont capté 53,48 % de la taille du marché des lingettes de soins personnels en 2025, soutenues par un usage établi pour les changements de couches et des rôles émergents dans le nettoyage rapide des foyers. Les lingettes cosmétiques, cependant, se développent à un TCAC de 6,23 % jusqu'en 2031, tirant parti des technologies à l'eau micellaire qui condensent les routines multi-étapes d'inspiration coréenne en sachets portables. Les lingettes toilettes humides font face à des contraintes de croissance car la plupart des produits ne peuvent pas satisfaire la norme de désintégration en 30 minutes de l'IWSFG, limitant leur positionnement dispersible.

Les lingettes à usage général offrent une utilité transversale mais souffrent de marges plus minces, tandis que les lingettes intimes restent un segment restreint mais s'accélèrent là où l'approbation des pharmacies déstigmatise l'achat. L'intensité concurrentielle s'accroît : le lancement Kindii Water Care de Harper Hygienics et l'extension Pampers Pure Aqua de Procter & Gamble s'appuient tous deux sur des substrats sans plastique et des formules à 99 % d'eau pour séduire les parents adeptes du minimalisme en matière d'ingrédients. À l'échelle du secteur, les lingettes probiotiques, fermentées et à ingrédients actifs illustrent comment la R&D redéfinit la perception de la valeur sur le marché des lingettes de soins personnels. Le contrôle réglementaire sur les conservateurs ajoute une complexité supplémentaire ; les avis du Comité scientifique pour la sécurité des consommateurs sur les agents libérateurs de formaldéhyde renvoient déjà les formulateurs en laboratoire.

Par ingrédient : les variantes naturelles et biologiques surpassent les formulations conventionnelles

Les lingettes naturelles et biologiques, dotées des certifications COSMOS ou USDA Organic, connaissent un fort taux de croissance annuel de 6,68 %. Ce taux de croissance dépasse celui des lingettes conventionnelles de 176 points de base significatifs. Cependant, les lingettes conventionnelles devraient maintenir une part dominante de 65,49 % du marché des lingettes de soins personnels en 2025, principalement en raison de leur rapport coût-efficacité et de leur meilleure conservation dans des conditions logistiques chaudes et humides. La certification COSMOS est devenue un facteur clé pour la présence en rayon en Europe occidentale, avec 42 % des acheteurs recherchant activement des produits portant des allégations certifiées.

Les marques adoptent des techniques de conservation avancées, telles que la technologie des obstacles, qui intègre une faible activité de l'eau, des chélateurs et des peptides botaniques. Ces approches contribuent à prolonger la durée de conservation des gammes de produits naturels tout en évitant l'utilisation de parabènes et de phénoxyéthanol. Les dépôts de brevets 2024 d'Unilever mettent en avant des peptides antimicrobiens d'origine végétale, démontrant leur capacité à rester efficaces sur 24 mois de stockage. Néanmoins, le marché est confronté à des défis car le coton biologique et la cellulose d'approvisionnement durable entraînent des primes sur les matières premières de 40 % à 60 %. Ces coûts plus élevés créent des difficultés pour les marques qui ne peuvent pas les répercuter efficacement dans la chaîne de valeur du marché des lingettes de soins personnels.

Par canal de distribution : la vente au détail en ligne perturbe la dynamique traditionnelle des rayons

La vente au détail en ligne devrait croître à un taux annuel de 7,05 % jusqu'en 2031, dépassant la croissance du marché global des lingettes de soins personnels de près de 200 points de base. L'essor des abonnements et des plateformes de vente directe aux consommateurs assure non seulement un flux régulier de revenus récurrents, mais facilite également la création de vastes référentiels de données. Ces informations permettent aux entreprises d'effectuer des ajustements rapides et précis des formulations de produits, répondant aux préférences évolutives des consommateurs. Les supermarchés, qui représentaient 52,38 % de la valeur du marché en 2025, font face à une concurrence croissante des marques de distributeurs. Pour relever ce défi, les grandes chaînes de supermarchés lancent des produits de marque propre biodégradables et biologiques, souvent proposés à des remises significatives à deux chiffres pour attirer les consommateurs soucieux des coûts.

WaterWipes a stratégiquement tiré parti des programmes de réapprovisionnement automatique d'Amazon pour fidéliser durablement ses clients et maximiser leur valeur à vie. Cette approche innovante a été un facteur clé dans la décision de 3i Group d'investir 145 millions EUR dans la société en 2024. Pendant ce temps, les détaillants traditionnels en magasin adoptent de nouvelles stratégies, telles que la mise en œuvre de la technologie des rayons intelligents et la création d'espaces d'exposition de produits premium soigneusement sélectionnés, pour améliorer l'expérience d'achat en magasin. Malgré ces efforts, les plateformes de commerce électronique continuent de dominer en tant que canal privilégié pour le lancement de nouveaux produits. Cette préférence est motivée par les frais de référencement plus faibles associés à l'entreposage et par la capacité à recueillir rapidement les retours des consommateurs, ce qui est essentiel au succès dans le secteur très concurrentiel des lingettes de soins personnels.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 40,28 % des revenus, portée par une utilisation élevée par habitant et des cadres réglementaires solides. L'icône « Ne pas jeter dans les toilettes » de l'Agence de protection de l'environnement, rendue obligatoire depuis 2024, a réduit la confusion des consommateurs et permis aux municipalités d'économiser 1 milliard USD par an en prévenant les obstructions. Au Canada, le taux de natalité croissant parmi les familles immigrantes soutient la demande de lingettes pour bébés. Pendant ce temps, au Mexique, la classe moyenne en expansion considère désormais les lingettes comme des produits de première nécessité quotidienne plutôt que comme des luxes occasionnels. Les entreprises optimisent leurs portefeuilles ; par exemple, Procter & Gamble a cédé ses activités en Argentine en 2024, réaffectant des ressources aux marchés américain et canadien, où les tendances à la premiumisation contribuent à maintenir les marges brutes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un taux de croissance annuel de 6,88 % prévu jusqu'en 2031. Des taux d'urbanisation dépassant 3 % par an en Inde et en Indonésie stimulent la demande de formats de produits pratiques. Unicharm a ouvert son usine d'Ahmedabad en février 2025, renforçant la capacité de production nationale. Parallèlement, son initiative Sofy East Africa transfère l'expertise de l'Asie vers les marchés africains émergents. En Chine, le segment premium se développe à mesure que les consommateurs se tournent vers des marques naturelles ou importées, tandis que le leader national Hengan tire parti de son intégration verticale pour maintenir des prix compétitifs. Au Japon, le vieillissement de la population stimule la demande de lingettes pour l'incontinence des adultes, où les formulations douces et les caractéristiques de contrôle des odeurs sont particulièrement appréciées.

L'Europe exerce une influence réglementaire significative sur le marché des lingettes de soins personnels. L'interdiction au Royaume-Uni des lingettes humides contenant du plastique favorise le passage aux alternatives compostables. La responsabilité élargie des producteurs de l'Union européenne augmente les coûts de production de 2 à 4 %, mais renforce également la réputation des marques auprès des consommateurs soucieux de l'environnement. En Amérique du Sud, la croissance est concentrée au Brésil et en Argentine malgré les fluctuations monétaires. En revanche, la consommation de lingettes par habitant au Moyen-Orient et en Afrique reste inférieure à 10 % des niveaux nord-américains. Cependant, les investissements continus dans la logistique et l'infrastructure de vente au détail aux Émirats arabes unis et en Arabie saoudite ouvrent la voie à une adoption progressive des produits d'hygiène premium d'ici 2031.

Paysage concurrentiel

En 2025, Procter & Gamble, Kimberly-Clark et Kenvue représentaient collectivement environ 45 % des ventes mondiales sur le marché des lingettes de soins personnels, témoignant d'une consolidation modérée. Leur domination du marché est attribuée à leurs économies d'échelle dans l'approvisionnement en matériaux non-tissés et à leurs relations bien établies avec les grands détaillants. En janvier 2026, Kimberly-Clark et Kenvue ont obtenu l'approbation réglementaire pour une fusion planifiée, dont la finalisation est attendue plus tard dans l'année. Cette fusion vise à intégrer leurs portefeuilles de produits de soins pour bébés et d'incontinence des adultes, renforçant ainsi leur pouvoir de négociation pour les matières premières et améliorant leur positionnement concurrentiel.

Des acteurs de niche plus petits tels que WaterWipes et The Honest Company capitalisent sur leur utilisation d'ingrédients ultra-purs et leurs stratégies de vente directe aux consommateurs, leur permettant de pratiquer des prix premium supérieurs de 30 à 40 % aux offres standard. WaterWipes, soutenu par un apport de capital de 3i Group, étend sa capacité de production et pénètre de nouveaux marchés régionaux pour consolider son leadership dans le segment des produits ultra-propres. Le paysage concurrentiel est également façonné par l'activité en matière de brevets, Procter & Gamble se concentrant sur les lingettes favorisant le microbiome pour renforcer l'image de marque fonctionnelle, tandis que les brevets de Kimberly-Clark sur la technologie de dispersion des fibres pourraient potentiellement ouvrir des opportunités dans le segment controversé des lingettes dispersibles. Les initiatives de durabilité alimentent également la concurrence, Essity s'étant engagée à utiliser 100 % de matériaux renouvelables ou recyclés d'ici 2030, exerçant une pression sur les autres acteurs du marché pour accélérer leurs efforts de réduction de l'empreinte carbone et d'atteinte des objectifs environnementaux.

Les capacités de commerce numérique deviennent de plus en plus un facteur de différenciation clé entre les leaders et les suiveurs du marché. Les marques expérimentant des capteurs de rayons intelligents dans les commerces de proximité en Asie ont signalé une réduction de 10 à 15 % des ruptures de stock, améliorant la disponibilité en rayon sans augmenter significativement les besoins en fonds de roulement. De plus, les modèles de commerce par abonnement contribuent non seulement à réduire le taux d'attrition des clients, mais génèrent également de vastes informations sur les données. Ces informations permettent aux marques d'améliorer la précision des prévisions et de mettre en œuvre des stratégies de micro-segmentation agiles, stimulant ainsi la croissance et l'efficacité au sein du marché des lingettes de soins personnels.

Leaders du secteur des lingettes de soins personnels

The Procter & Gamble Company

Kimberly-Clark Corporation

Kenvue Inc.

Essity Hygiene and Health AB

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Coterie a lancé la collection « The Flush Wipe », composée de fibres ultra-douces 100 % d'origine végétale et sans plastique, compatibles avec les égouts et les fosses septiques, se désintégrant aussi bien que le papier toilette en 30 minutes après le rinçage. Selon la marque, les lingettes utilisent une liste d'ingrédients minimale — 99 % d'eau purifiée et cinq ingrédients propres — sont hypoallergéniques, testées par des dermatologues et ont obtenu le label d'approbation de l'Association nationale de l'eczéma.

- Avril 2025 : Niches & Nooks a lancé une gamme de lingettes de soins intimes, « Wipe Your Nooks Refreshing Towelettes », exclusivement chez Target et Target.com, proposant des formules au pH équilibré, testées par des dermatologues et des gynécologues, enrichies à l'Aloe Vera et parfumées avec des fragrances respectueuses du microbiome dans des options telles que Soft Clementine, Airy Vanilla, Fresh Fig et sans parfum, selon la marque.

- Mars 2025 : Safely a élargi son réseau de distribution avec le lancement de lingettes multi-surfaces écologiques, disponibles dans les parfums Sunrise et Calm, conçues pour nettoyer efficacement toutes les surfaces tout en étant douces et adaptées aux tâches quotidiennes. Selon la marque, ces lingettes s'inscrivent dans l'engagement de Safely envers la durabilité et la praticité, offrant aux consommateurs une solution de nettoyage pratique et polyvalente pour un usage domestique.

- Janvier 2025 : La filiale en propriété exclusive de Panacea Biotec, Panacea Biotec Pharma Limited, a lancé des couches et des lingettes pour bébés premium sous la marque « NikoMom », ciblant le marché national avec des projets d'expansion internationale à l'avenir. Selon la marque, la gamme NikoMom est conçue pour offrir des produits essentiels de soins pour bébés de haute qualité axés sur le confort et le bien-être.

Périmètre du rapport mondial sur le marché des lingettes de soins personnels

Les lingettes de soins personnels sont des produits jetables principalement utilisés pour maintenir l'hygiène et la propreté.

Le marché des lingettes de soins personnels est segmenté par type de produit, canal de distribution et géographie. Le marché est segmenté par type de produit en lingettes pour bébés, lingettes pour le visage, lingettes pour les mains et le corps, et lingettes d'hygiène personnelle. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Le marché est géographiquement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Lingettes pour bébés |

| Lingettes cosmétiques |

| Lingettes toilettes humides |

| Lingettes à usage général |

| Lingettes intimes |

| Conventionnel |

| Naturel/Biologique |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Norvège | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lingettes pour bébés | |

| Lingettes cosmétiques | ||

| Lingettes toilettes humides | ||

| Lingettes à usage général | ||

| Lingettes intimes | ||

| Par ingrédient | Conventionnel | |

| Naturel/Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Norvège | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des lingettes de soins personnels d'ici 2031 ?

Le marché des lingettes de soins personnels devrait atteindre 20,15 milliards USD d'ici 2031, avec un TCAC de 4,92 % sur la période 2026-2031.

Quel segment détient la plus grande part du marché des lingettes de soins personnels aujourd'hui ?

Les lingettes pour bébés représentaient 53,48 % de la valeur en 2025, maintenant la position dominante.

Quelle région connaît la croissance la plus rapide en matière de consommation de lingettes de soins personnels ?

L'Asie-Pacifique se développe à un TCAC de 6,88 % jusqu'en 2031, portée par l'urbanisation et la hausse des revenus de la classe moyenne.

À quelle vitesse les canaux en ligne se développent-ils pour les ventes de lingettes ?

La vente au détail en ligne progresse à un TCAC de 7,05 % entre 2026 et 2031, dépassant tous les autres canaux.

Dernière mise à jour de la page le: