Taille et part du marché de l'aphérèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.16 Milliards de dollars |

| Taille du Marché (2031) | 5.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aphérèse par Mordor Intelligence

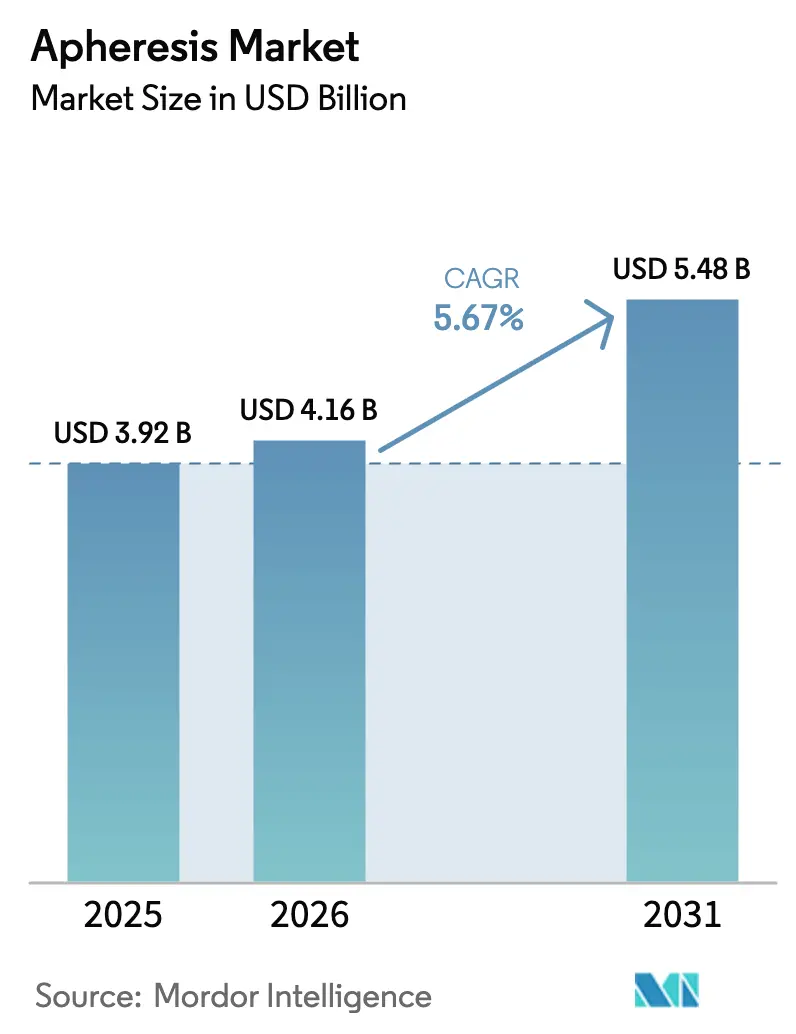

La taille du marché de l'aphérèse devrait passer de 3,92 milliards USD en 2025 à 4,16 milliards USD en 2026 et atteindre 5,48 milliards USD d'ici 2031, avec un TCAC de 5,67 % sur la période 2026-2031.

La demande s'étend désormais au-delà de la médecine transfusionnelle, car chaque produit CAR-T approuvé par la FDA dépend d'une leucaphérèse standardisée, transformant la procédure en un intrant pharmaceutique récurrent et incitant les hôpitaux à traiter les unités d'aphérèse comme une infrastructure oncologique de base. Les kits à usage unique qui réduisent la consommation d'eau et d'énergie sont devenus des priorités d'approvisionnement malgré l'augmentation des coûts par procédure, tandis que les systèmes à membranes automatisés raccourcissent les durées d'exécution et améliorent les rendements cellulaires. Les pénuries d'immunoglobulines dérivées du plasma en Amérique du Nord et en Europe maintiennent des volumes élevés de plasmaphérèse, et les procédures d'approbation accélérées en Chine et au Japon accélèrent les homologations de dispositifs qui soutiennent les programmes d'autosuffisance régionale. L'intensité concurrentielle reste modérée car les consommables propriétaires fidélisent les acheteurs aux écosystèmes de fournisseurs établis, même si des acteurs chinois de niveau intermédiaire pratiquent des prix inférieurs sur les équipements d'investissement.

Points clés du rapport

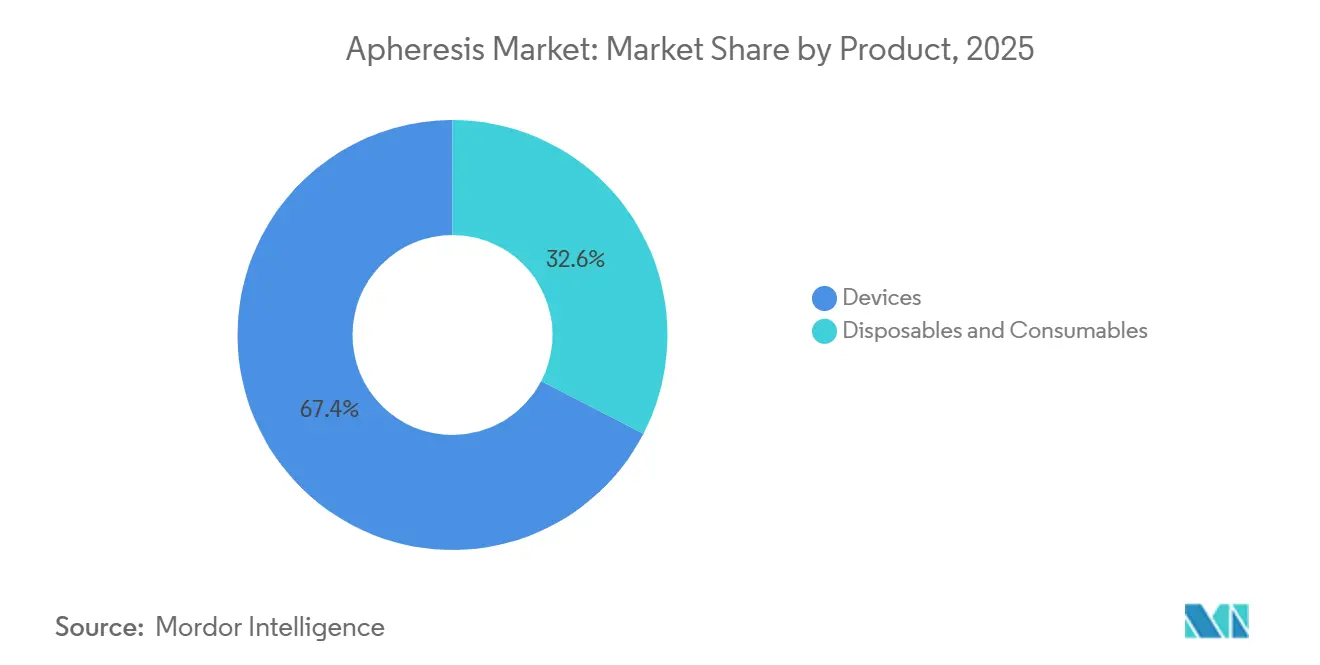

- Par produit, les dispositifs ont capté 67,43 % de la part du marché de l'aphérèse en 2025, tandis que les consommables et produits consommables devraient croître à un TCAC de 7,24 % jusqu'en 2031.

- Par procédure, la plasmaphérèse a représenté 41,62 % du volume de 2025, tandis que la photoaphérèse progresse à un TCAC de 8,35 % jusqu'en 2031.

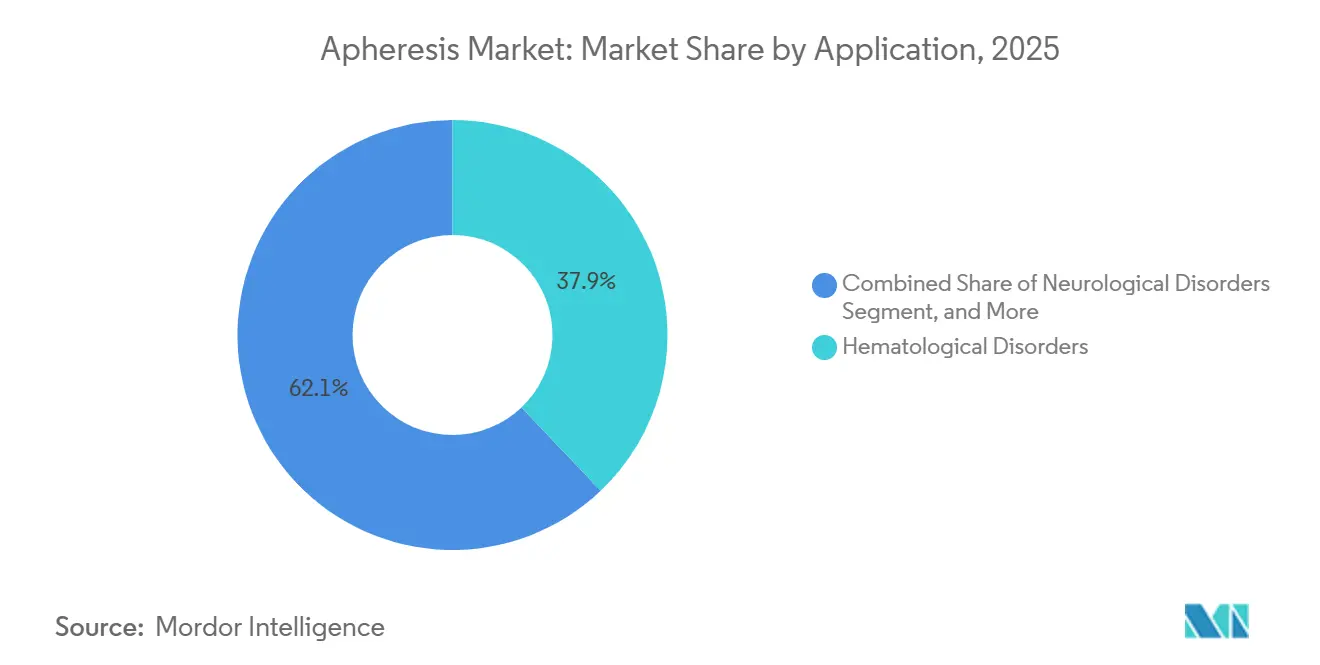

- Par application, les troubles hématologiques ont représenté 37,88 % du marché de l'aphérèse en 2025, et les troubles neurologiques devraient se développer à un TCAC de 6,85 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres de transfusion ont été en tête avec une part de revenus de 47,74 % en 2025 ; les banques de sang et fournisseurs de composants devraient enregistrer le TCAC le plus élevé de 8,68 % de 2026 à 2031.

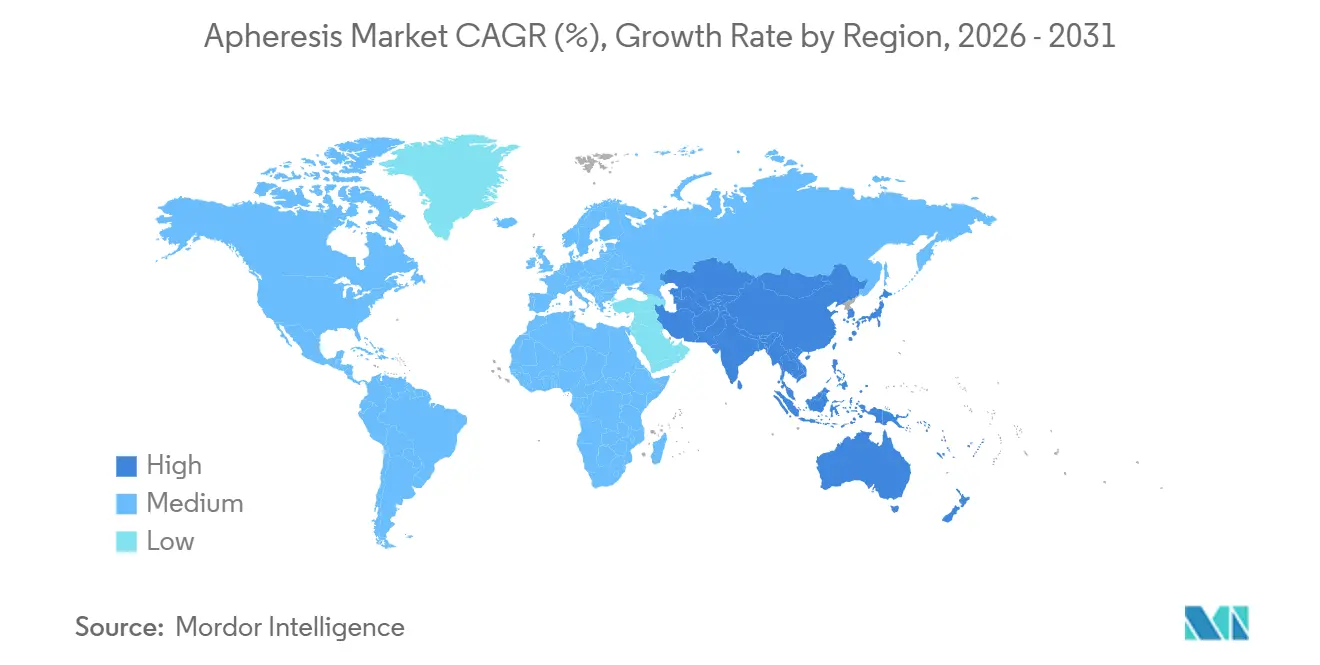

- Par géographie, l'Amérique du Nord a conservé une part de marché de 43,35 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 8,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'aphérèse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles hématologiques et auto-immuns | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de thérapeutiques dérivées du plasma et de composants sanguins | +0.8% | Mondial, aiguë en Amérique du Nord, en Europe et dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'automatisation et de filtration membranaire | +1.5% | Mondial, adoption précoce en Amérique du Nord, dans l'UE, au Japon | Moyen terme (2-4 ans) |

| Expansion des thérapies cellulaires et géniques nécessitant une leucaphérèse | +1.8% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de systèmes d'aphérèse portables au point de soins | +0.5% | Zones rurales d'Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Investissement axé sur les critères ESG dans les kits à usage unique à faibles déchets | +0.9% | Amérique du Nord et UE, impulsion réglementaire en Californie, en Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles hématologiques et auto-immuns

Les données des registres de la Société américaine d'hématologie et de l'Association européenne d'hématologie ont révélé une augmentation de 18 % des cas éligibles à l'aphérèse entre 2024 et 2025, principalement due au myélome multiple et aux dyscrasies plasmocytaires. Les diagnostics de myasthénie grave et de polyneuropathie démyélinisante inflammatoire chronique ont augmenté de 22 %, renforçant les mises à jour des recommandations qui positionnent l'échange plasmatique thérapeutique comme traitement de première intention. Le Japon a ajouté 14 000 patients atteints de lupus érythémateux systémique remboursables après avoir approuvé l'aphérèse par immunoadsorption en avril 2025.[1]Ministère de la Santé, du Travail et des Affaires sociales du Japon, "Statistiques sur les dépenses de santé 2025," mhlw.go.jp Le vieillissement de la population des pays de l'OCDE continue d'augmenter les taux de base de gammapathie monoclonale, garantissant que les volumes de procédures restent résilients même lorsque l'intensité par patient se stabilise. Ces évolutions épidémiologiques soutiennent une utilisation stable des dispositifs et des flux de revenus récurrents sur les consommables pour les fournisseurs.

Avancées technologiques en matière d'automatisation et de filtration membranaire

Le système Lovo de Fresenius Kabi a introduit des capteurs optiques d'hématocrite, qui ont réduit les événements d'hypocalcémie de 34 %, réduisant ainsi les exigences de surveillance par l'opérateur et élargissant l'adoption dans les hôpitaux communautaires. Le séparateur Aurora Xi homologué par la FDA utilise des membranes à fibres creuses de 0,2 micron pour minimiser les dommages aux plaquettes associés à la centrifugation, augmentant ainsi les rendements de plaquettes d'un seul donneur jusqu'à 22 %. Terumo BCT a intégré la connectivité au dossier médical électronique dans le Spectra Optia à mi-2025, renseignant automatiquement les paramètres des patients et réduisant les erreurs de configuration de 41 % sur six sites de validation. Les modules de leucaphérèse à flux continu traitent désormais 15 litres de sang total en moins de trois heures, soit un gain de rendement de 12 points de pourcentage par rapport aux systèmes centrifuges par lots.[2]Agence européenne des médicaments, "Augmentation des enregistrements d'AINS topiques," ema.europa.eu Collectivement, ces améliorations réduisent le temps de formation, améliorent les profils de sécurité et raccourcissent le délai de rotation des installations, amplifiant les cycles de renouvellement de la base installée.

Expansion des thérapies cellulaires et géniques nécessitant une leucaphérèse

Sept thérapies CAR-T homologuées en 2024-2025 nécessitent une leucaphérèse autologue, transformant l'espace de travail de l'aphérèse en un nœud essentiel de la chaîne d'approvisionnement en thérapie cellulaire. Le délai de livraison de YESCARTA est passé de 28 jours en 2023 à 19 jours en 2024, à la suite d'optimisations de protocoles qui ont augmenté la récupération des cellules CD3+ de 11 points de pourcentage. L'étiquette d'ABECMA permet désormais la leucaphérèse en ambulatoire, réduisant l'utilisation des lits de 2,4 jours par patient et économisant 8 200 USD en coûts directs. Les collectes de KYMRIAH ont augmenté de 31 % d'une année sur l'autre, car 42 % des procédures ont été transférées vers des établissements d'oncologie communautaires, élargissant la base adressable pour les séparateurs de niveau intermédiaire. Avec 18 candidats CAR-T en phase III, les volumes de leucaphérèse devraient croître à des taux à deux chiffres jusqu'en 2028, consolidant la demande récurrente de consommables.

Demande croissante de thérapeutiques dérivées du plasma et de composants sanguins

La consommation d'immunoglobulines a augmenté de 7,8 % en 2025, dépassant le don de sang total et stimulant les investissements dans des dispositifs de plasmaphérèse à haut débit par les banques de sang. Grifols a ajouté 14 centres de plasma aux États-Unis et a signalé une hausse de 9,2 % du volume collecté, illustrant le lien direct entre la demande de plasma et les installations d'équipements. Le CMS a élargi la couverture pour la photoaphérèse de la maladie du greffon contre l'hôte réfractaire aux stéroïdes, créant un pool de remboursement annuel de 180 millions USD qui encourage les mises à niveau hospitalières. L'approbation par la Chine de 14 nouveaux modèles de dispositifs et le plan de doublement des capacités de l'Inde soulignent comment les marchés émergents localisent l'approvisionnement en plasma pour réduire la dépendance aux importations.[3]Administration nationale des produits médicaux de Chine, "Données de licences d'e-pharmacie 2025," nmpa.gov.cn La demande thérapeutique soutenue garantit une base prévisible pour les placements de dispositifs et les ventes récurrentes de consommables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -1.1% | Mondial, aigu dans les marchés émergents d'Asie-Pacifique, d'Amérique latine, du Moyen-Orient et de l'Afrique | Court terme (≤ 2 ans) |

| Pénurie de spécialistes formés | -0.8% | Amérique du Nord, UE, Moyen-Orient, zones rurales d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement pour les consommables critiques | -0.6% | Mondial, accentué dans les régions dépendant de fournisseurs uniques | Court terme (≤ 2 ans) |

| Concurrence des technologies de sang total à pathogènes réduits | -0.4% | Amérique du Nord et UE, impact limité en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables

Les dispositifs d'aphérèse automatisés sont proposés entre 85 000 et 140 000 USD, tandis qu'un établissement réalisant 200 procédures dépense entre 180 000 et 260 000 USD par an en consommables. À la suite d'une réduction de 18 % des tarifs du CMS pour l'échange plasmatique en ambulatoire hospitalier en 2025, les marges bénéficiaires se sont réduites à seulement 67 USD par séance avant frais généraux, ce qui a freiné les nouvelles commandes d'équipements. Des modèles de crédit-bail financé par les fournisseurs et de location de réactifs ont émergé, mais leur adoption a été timide car les hôpitaux craignent d'être liés aux consommables en cas de perturbations de l'approvisionnement. Tant que les modèles de tarification n'évolueront pas, les contraintes de capital ralentiront la pénétration dans les régions sensibles aux coûts.

Pénurie de spécialistes formés

La Société américaine d'aphérèse a signalé que 38 % des hôpitaux américains avaient du mal à recruter des praticiens certifiés en aphérèse en 2025, contre 29 % deux ans auparavant. L'Europe a introduit un certificat de formation infirmière de 120 heures en 2024, mais seulement 340 professionnels l'ont obtenu, couvrant moins de 15 % des nouvelles installations. Le Japon fait face à un déficit de 420 personnels concentré dans les préfectures poursuivant une capacité de collecte CAR-T. La rotation du personnel aggrave l'écart ; la durée médiane d'exercice des infirmières est tombée à 3,2 ans, les hôpitaux redéployant le personnel vers des unités de soins plus aigus. L'automatisation abaisse les seuils de compétences, mais les réglementations exigent toujours une supervision médicale, limitant le débit lorsque la disponibilité du directeur médical est restreinte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables progressent grâce à la dynamique de durabilité

Le segment des dispositifs a conservé une part de valeur de 67,43 % en 2025 ; cependant, les consommables devraient dépasser le marché de l'aphérèse avec un TCAC de 7,24 % jusqu'en 2031, portés par des kits à usage unique qui éliminent les étapes de stérilisation et s'alignent sur les mandats ESG. Les hôpitaux adoptant les ensembles en circuit fermé Amicus ont raccourci la configuration de neuf minutes et réduit le risque de contamination de 62 %, consolidant des flux de consommables fidélisés avec des marges brutes de 40 %. Parallèlement, les prix de vente moyens des dispositifs ont glissé de 4,3 % à mesure que les acteurs chinois ont proposé leurs produits 22 à 28 % en dessous de ceux des acteurs établis, soulignant un transfert des marges vers les consommables propriétaires.

Les cycles de renouvellement des équipements restent importants car les centres de collecte CAR-T ont besoin d'une automatisation intégrée au dossier médical électronique pour répondre aux exigences d'audit de la chaîne d'identité. Terumo BCT a révélé que 58 % des expéditions de Spectra Optia en 2025 soutenaient des expansions de capacité de leucaphérèse. Même ainsi, les consommables bénéficient de fossés défensifs ; les géométries de connecteurs homologuées par la FDA empêchent les substituts tiers, ancrant ainsi les revenus malgré l'érosion des prix du matériel. Ce pivot vers les consommables récurrents sous-tend la rentabilité à long terme des principaux fournisseurs sur le marché de l'aphérèse.

Par procédure : la photoaphérèse s'impose comme leader de la croissance

La plasmaphérèse a représenté 41,62 % des procédures en 2025, reflétant le remplacement chronique des immunoglobulines et les indications d'échange plasmatique neurologique. La photoaphérèse, cependant, se développe à un TCAC de 8,35 %, portée par les systèmes CELLEX approuvés par la FDA qui réduisent la durée de la procédure à trois heures et bénéficient d'une large couverture du CMS pour la maladie du greffon contre l'hôte pédiatrique. La plaquettaphérèse reste indispensable à la logistique des banques de sang, tandis que les volumes de leucaphérèse augmentent en parallèle avec le déploiement des thérapies CAR-T.

L'érythrocytaphérèse croît modestement à 4,1 % car l'échange manuel représente encore 54 % des procédures pour la drépanocytose en Afrique subsaharienne, où les dispositifs automatisés restent rares. La Société américaine d'aphérèse a mis à niveau l'échange automatisé de globules rouges en catégorie I pour le traitement du syndrome thoracique aigu ; cependant, l'adoption dépend de l'accessibilité financière des dispositifs et de la formation des techniciens. Dans l'ensemble, l'évolution du mix de procédures favorise les plateformes capables de gérer plusieurs modalités sans changement de matériel, une capacité qui ancre les systèmes haut de gamme sur le marché de l'aphérèse.

Par application : les troubles neurologiques s'accélèrent après la mise à jour des recommandations

Les indications hématologiques ont représenté 37,88 % de la taille du marché de l'aphérèse en 2025. Néanmoins, les troubles neurologiques devraient progresser à un TCAC de 6,85 % à mesure que le statut de première intention pour l'échange plasmatique dans la myasthénie grave et le syndrome de Guillain-Barré stimule la fréquence des procédures. Le vieillissement de la population et l'amélioration des tests d'auto-anticorps augmentent les taux de diagnostic, assurant une utilisation soutenue.

Une méta-analyse du Lancet Neurology a montré une réduction de 41 % de la progression du handicap avec un échange plasmatique bihebdomadaire, légitimant davantage la modalité. Les applications auto-immunes et rénales croissent respectivement à 5,2 % et 4,9 %, mais restent de niche par rapport aux volumes en hématologie et neurologie. À mesure que les preuves des recommandations mûrissent, la certitude du remboursement orientera les dépenses en capital et en consommables vers les segments de neurologie à forte croissance du marché de l'aphérèse.

Par utilisateur final : les banques de sang progressent fortement grâce à la demande de plasma

Les hôpitaux ont maintenu une part de revenus de 47,74 % en 2025 ; cependant, les banques de sang sont en voie d'atteindre un TCAC de 8,68 %, portées par la demande croissante de thérapeutiques à base de protéines plasmatiques résultant du vieillissement des populations. Les centres de sang américains adoptant le MCS+ de Haemonetics ont vu leurs rendements augmenter de 22 % et ont réduit le temps en chaise de don de 14 minutes, illustrant des gains opérationnels qui justifient l'achat du dispositif.

Les cliniques ambulatoires ont capté 14,3 % des revenus à mesure que les réductions de paiement à neutralité de site du CMS ont transféré les échanges plasmatiques chroniques hors des établissements ambulatoires hospitaliers. Les centres de dialyse-aphérèse colocalisés de Fresenius Medical Care en Europe démontrent comment les modèles de personnel partagé réduisent les coûts fixes de 152 000 USD par site, permettant une tarification compétitive tout en protégeant les marges. Le mix d'utilisateurs finaux s'oriente donc vers des environnements à faibles frais généraux et à fort débit de procédures, renforçant les ventes récurrentes de consommables sur le marché de l'aphérèse.

Analyse géographique

L'Amérique du Nord a été en tête avec une part de marché de 43,35 % en 2025, répondant aux besoins thérapeutiques, des banques de sang et de collecte CAR-T de 4 200 dispositifs. Les réductions des tarifs ambulatoires du CMS ont redirigé les volumes d'échange plasmatique vers les cliniques ambulatoires, réduisant les frais généraux de 32 % et stimulant la demande de systèmes compacts et conviviaux pour les techniciens. Les neuf nouveaux centres de plasma du Canada ont réduit la dépendance aux importations de 14 %, faisant progresser les ventes de dispositifs PCS2 de 19 %. Le Mexique a élargi la couverture à 12 hôpitaux, mais la pénétration des dispositifs reste inférieure à 40 % en raison de contraintes budgétaires.

L'homologation par l'Agence européenne des médicaments du CliniMACS Prodigy a permis le traitement décentralisé des CAR-T sur 18 sites, générant une économie de 12 000 EUR par patient en logistique. L'Allemagne a remboursé la photoaphérèse pour la maladie du greffon contre l'hôte réfractaire aux stéroïdes, ajoutant 1 600 patients et stimulant les installations de CELLEX. Le Royaume-Uni a augmenté la plaquettaphérèse de 6,8 % après le déploiement du Trima Accel dans 14 régions. L'Europe du Sud est à la traîne en raison de taux de remboursement plus faibles.

L'Asie-Pacifique devrait se développer à un TCAC de 8,08 % jusqu'en 2031, le rythme le plus rapide au niveau mondial. La Chine a approuvé 14 modèles de dispositifs et augmenté sa capacité de fractionnement du plasma de 18 % en 2024 pour se prémunir contre les contraintes d'importation. L'Inde vise à doubler le nombre de centres de collecte d'ici 2027 et a commandé 80 dispositifs à Fresenius Kabi et Haemonetics, bien que la faiblesse de la roupie pose des défis d'accessibilité financière. La cohorte vieillissante du Japon a augmenté la plasmaphérèse pour les maladies auto-immunes de 12 %, mais une pénurie de 420 personnels formés freine l'expansion rurale. L'Australie et la Corée du Sud élargissent respectivement la couverture pour la LDL-aphérèse et les dispositifs de collecte portables, soutenant une croissance régulière.

Le Moyen-Orient et l'Afrique captent 6,2 % des revenus, les États du Conseil de coopération du Golfe investissant dans l'autosuffisance en plasma et l'Afrique du Sud développant la plaquettaphérèse de 22 %. L'échange manuel de globules rouges domine les soins de la drépanocytose en Afrique subsaharienne car les dispositifs automatisés restent rares.

Paysage concurrentiel

Une concentration modérée caractérise le marché de l'aphérèse ; les cinq premiers fournisseurs contrôlaient une part significative des expéditions de 2025, sans qu'aucun ne dépasse une part individuelle de 22 %. La plateforme Amicus de Fresenius Kabi utilise la détection en temps réel de l'hématocrite et le dosage automatisé du citrate, entraînant une réduction de 34 % des événements d'hypocalcémie dans une étude portant sur 240 patients et sécurisant 19 nouveaux contrats aux États-Unis. Haemonetics contre avec un financement par location de réactifs qui réduit les coûts initiaux en Amérique latine, bien que les hôpitaux restent méfiants à l'idée d'être liés aux consommables. Le Spectra Optia de Terumo BCT intégré au dossier médical électronique a réduit les erreurs de configuration de 41 %, en faisant la plateforme de collecte CAR-T préférée là où les pistes d'audit sont obligatoires.

Des espaces blancs persistent dans les dispositifs portables pour les sites de transfusion ruraux et dans l'échange automatisé de globules rouges pour les soins de la drépanocytose. L'unité Lifestream de 22 kilogrammes de Kaneka cible les collectes mobiles et a obtenu 14 commandes japonaises en quatre mois. Le CliniMACS Prodigy de Miltenyi Biotec décentralise le traitement CAR-T, éliminant entre 18 000 et 24 000 USD de logistique par patient. Les filiales chinoises Jinbao et Shanghai RAAS ont capté 11 % des ventes en Asie-Pacifique en pratiquant des prix inférieurs, bien que l'absence de marquages FDA ou CE limite leur pénétration sur les marchés réglementés de l'OCDE. Les délais d'approbation réglementaire, en moyenne 9,2 mois à la FDA et 14 mois dans le cadre du règlement européen sur les dispositifs médicaux, continuent de constituer des barrières à l'entrée, maintenant l'avantage des acteurs établis.

Leaders de l'industrie de l'aphérèse

Fresenius SE & Co. KGaA

Asahi Kasei Corporation

Haemonetics Corporation

B. Braun SE

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : BioLife Plasma Services, filiale de Takeda, a commencé à déployer le nomogramme adaptatif Fresenius Kabi dans ses centres de don de plasma aux États-Unis. Intégré au système de plasmaphérèse Aurora Xi, déjà utilisé dans plus de la moitié des centres de BioLife, le nomogramme adaptatif améliore l'efficacité et la sécurité des dons. Le déploiement sera achevé d'ici fin décembre 2025, garantissant que tous les centres utilisant Aurora Xi bénéficient de cette technologie avancée. Ce développement souligne l'engagement de BioLife envers l'innovation dans la collecte de plasma et les soins aux donneurs.

- Janvier 2025 : La FDA a accordé l'autorisation 510(k) au séparateur de plasma automatisé Aurora Xi, qui utilise des membranes à fibres creuses avec des pores de 0,2 micron pour séparer le plasma des composants cellulaires sans nécessiter de centrifugation, éliminant ainsi le stress mécanique susceptible d'endommager les plaquettes lors d'une plaquettaphérèse simultanée. Le dispositif cible les banques de sang cherchant à augmenter le rendement de plaquettes d'un seul donneur d'environ 18 à 22 %.

- Novembre 2024 : Terumo Blood and Cell Technologies (Terumo BCT) a lancé une initiative stratégique de localisation en Chine par le biais d'un partenariat avec Terumo Medical Products (Hangzhou) Co., Ltd. La collaboration établit un accord de fabrication déléguée dans l'installation TMPH du district de Qiantang, à Hangzhou. Cette démarche marque les débuts de Terumo BCT dans la fabrication locale pour le marché chinois, permettant la livraison de produits de haute qualité fabriqués localement pour mieux servir les patients. L'initiative s'aligne sur les « Nouvelles forces productives de qualité » de la Chine et soutient le programme national « Chine en bonne santé 2030 », renforçant l'engagement à long terme de Terumo BCT envers la région.

- Juin 2024 : Therakos, filiale de Mallinckrodt, a reçu l'approbation préalable à la mise sur le marché de la FDA pour son système de photoaphérèse CELLEX, qui intègre une séparation en ligne de la couche leucocytaire, réduisant la durée de la procédure de 4 heures à moins de 3 heures et diminuant la contamination par les globules rouges de 40 %. L'approbation positionne CELLEX comme la première plateforme de photochimiothérapie extracorporelle de nouvelle génération homologuée pour la maladie du greffon contre l'hôte réfractaire aux stéroïdes et le lymphome cutané à cellules T, répondant à un segment de marché annuel de 180 millions USD.

Périmètre du rapport mondial sur le marché de l'aphérèse

Selon le périmètre du rapport, l'aphérèse est une technique médicale par laquelle le sang d'un individu, qu'il soit donneur ou patient, est acheminé à travers un appareil qui sépare un constituant particulier et renvoie le reste dans la circulation sanguine. Elle implique la purification du sang et la séparation des composants sanguins par centrifugation ou technologie de filtration membranaire. Cette procédure est réalisée pour le don de composants sanguins ou le traitement de maladies. Le marché de l'aphérèse est segmenté par produit (dispositifs et consommables), procédure d'aphérèse (leucaphérèse, plasmaphérèse, plaquettaphérèse, érythrocytaphérèse et autres procédures d'aphérèse), technologie (centrifugation et séparation membranaire), application (troubles rénaux, troubles hématologiques, troubles neurologiques, troubles auto-immuns et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs |

| Consommables et produits consommables |

| Plasmaphérèse |

| Plaquettaphérèse |

| Leucaphérèse |

| Érythrocytaphérèse |

| Photoaphérèse |

| Troubles hématologiques |

| Troubles neurologiques |

| Troubles rénaux |

| Troubles auto-immuns |

| Autres applications |

| Banques de sang et fournisseurs de composants |

| Hôpitaux et centres de transfusion |

| Cliniques ambulatoires et spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs | |

| Consommables et produits consommables | ||

| Par procédure | Plasmaphérèse | |

| Plaquettaphérèse | ||

| Leucaphérèse | ||

| Érythrocytaphérèse | ||

| Photoaphérèse | ||

| Par application | Troubles hématologiques | |

| Troubles neurologiques | ||

| Troubles rénaux | ||

| Troubles auto-immuns | ||

| Autres applications | ||

| Par utilisateur final | Banques de sang et fournisseurs de composants | |

| Hôpitaux et centres de transfusion | ||

| Cliniques ambulatoires et spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle était la taille du marché mondial de l'aphérèse en 2026 ?

Il a atteint 4,16 milliards USD et devrait croître jusqu'à 5,48 milliards USD d'ici 2031.

Quelle procédure d'aphérèse connaît la croissance la plus rapide ?

La photoaphérèse devrait être en tête avec un TCAC de 8,35 % jusqu'en 2031, à la suite d'une couverture plus large du CMS.

Pourquoi les consommables dépassent-ils les revenus des dispositifs ?

Les kits à usage unique répondent aux objectifs de contrôle des infections et aux critères ESG, entraînant un TCAC de 7,24 % pour les consommables.

Quelle région connaîtra la croissance la plus forte ?

La région Asie-Pacifique progressera à un TCAC de 8,08 % grâce à l'accélération des homologations de dispositifs et aux initiatives d'autosuffisance en plasma.

Quel est le principal frein à l'expansion du marché ?

Les coûts élevés en capital et en consommables réduisent le retour sur investissement pour les hôpitaux dans les régions sensibles aux prix.

Dernière mise à jour de la page le: