Taille et part du marché de la thrombolyse dirigée par cathéter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

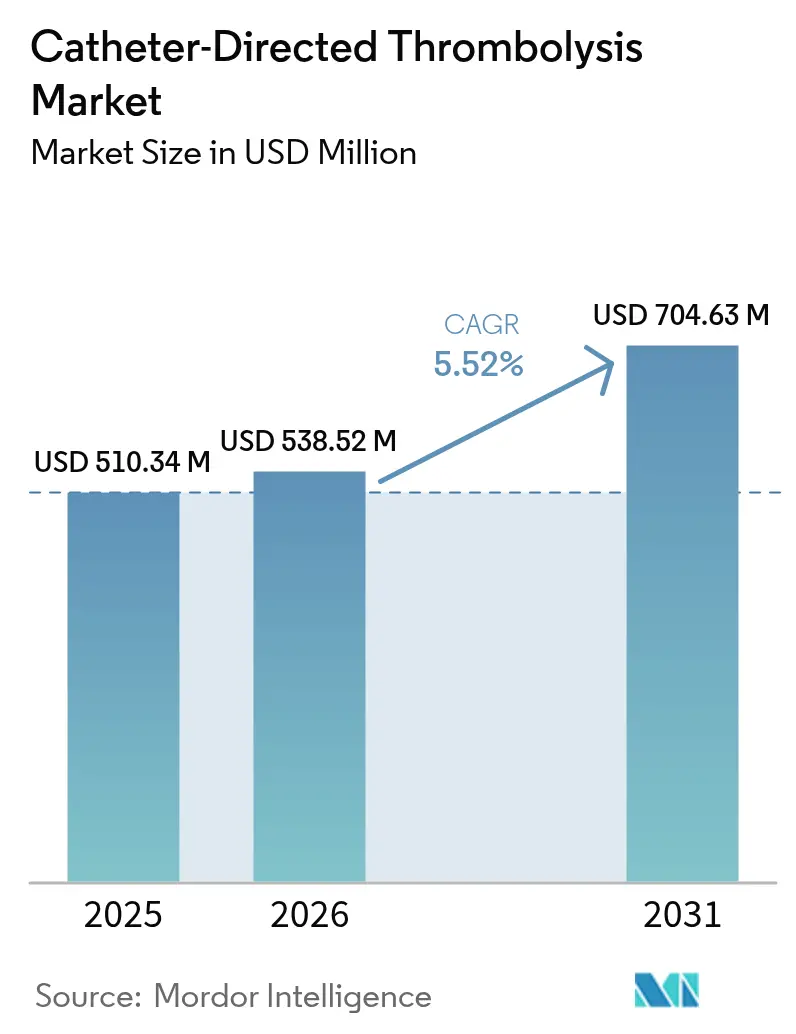

| Taille du Marché (2026) | 538.52 Millions de dollars américains |

| Taille du Marché (2031) | 704.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thrombolyse dirigée par cathéter par Mordor Intelligence

La taille du marché de la thrombolyse dirigée par cathéter en 2026 est estimée à 538,52 millions USD, en progression par rapport à la valeur de 2025 de 510,34 millions USD, avec des projections pour 2031 affichant 704,63 millions USD, croissant à un CAGR de 5,52 % sur la période 2026-2031. Le marché de la thrombolyse dirigée par cathéter évolue d'une niche expérimentale vers une option interventionnelle courante, à mesure que les preuves cliniques croissantes et l'élargissement de la couverture de remboursement encouragent la dissolution ciblée du thrombus par rapport à la lyse systémique. L'urgence clinique liée à la thromboembolie veineuse (TEV) et à l'artériopathie oblitérante des membres inférieurs (AOMI), conjuguée aux incitations des payeurs qui récompensent une récupération plus rapide et des séjours en soins intensifs plus courts, maintient la demande résiliente. Les fournisseurs élargissent leurs portefeuilles pour intégrer l'énergie ultrasonore, les modules d'aspiration et la navigation guidée par intelligence artificielle (IA), bien que la croissance des procédures soit tempérée par les pénuries de main-d'œuvre en radiologie interventionnelle (RI) et par l'essor des systèmes de thrombectomie mécanique exclusive. Les contraintes de capacité en dehors des centres de premier rang limitent le débit, mais la convergence technologique, la migration vers les soins ambulatoires et les mises à jour favorables des paiements ancrent une trajectoire d'expansion stable à un chiffre moyen pour le marché de la thrombolyse dirigée par cathéter.

Principaux enseignements du rapport

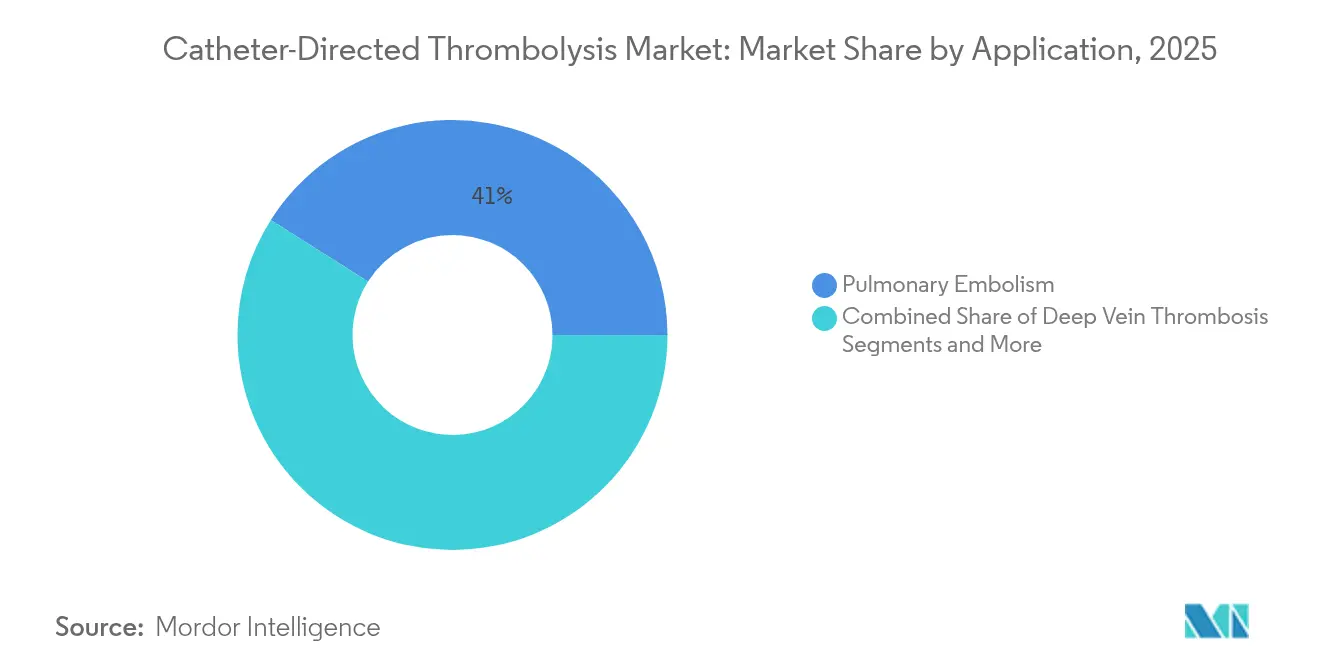

- Par application, l'embolie pulmonaire a dominé avec 41,02 % de la part de marché de la thrombolyse dirigée par cathéter en 2025, tandis que la thrombose veineuse profonde devrait croître à un CAGR de 6,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 62,64 % de la taille du marché de la thrombolyse dirigée par cathéter en 2025, tandis que les centres chirurgicaux ambulatoires se développent à un CAGR de 6,43 % jusqu'en 2031.

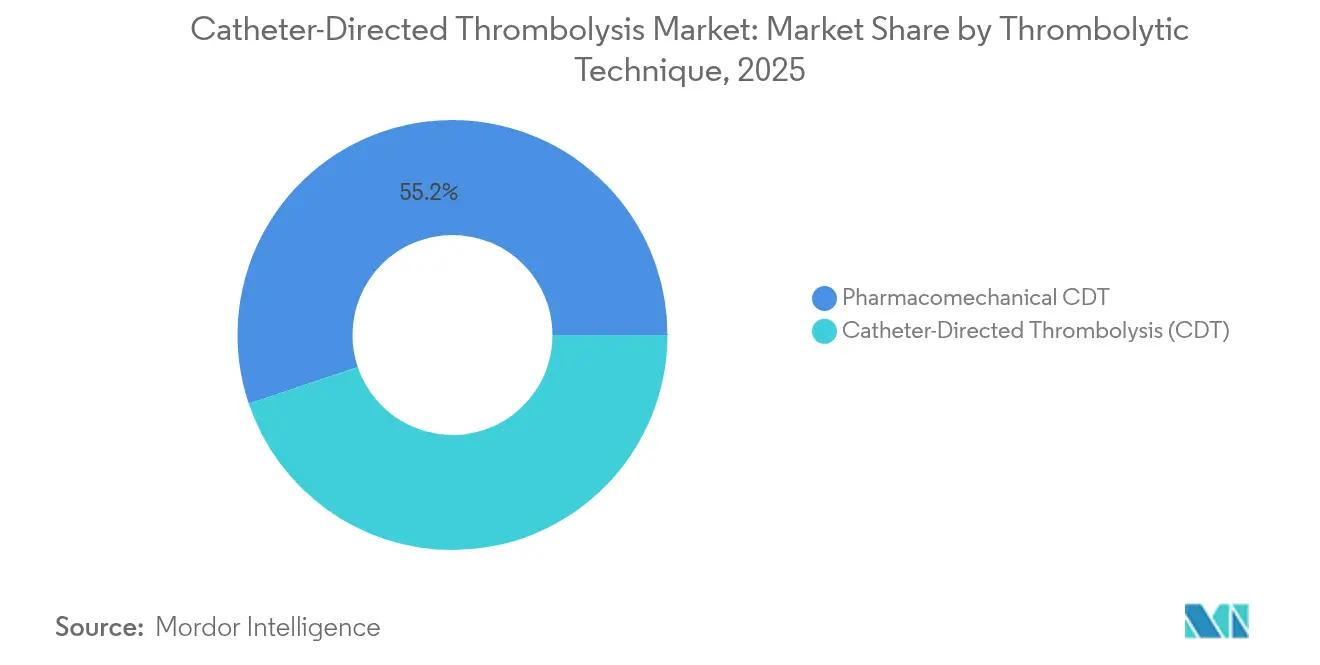

- Par technique thrombolytique, les systèmes pharmacomécaniques représentaient 55,18 % de la part du marché de la thrombolyse dirigée par cathéter en 2025 ; la thrombolyse dirigée par cathéter traditionnelle devrait progresser à un CAGR de 6,83 %.

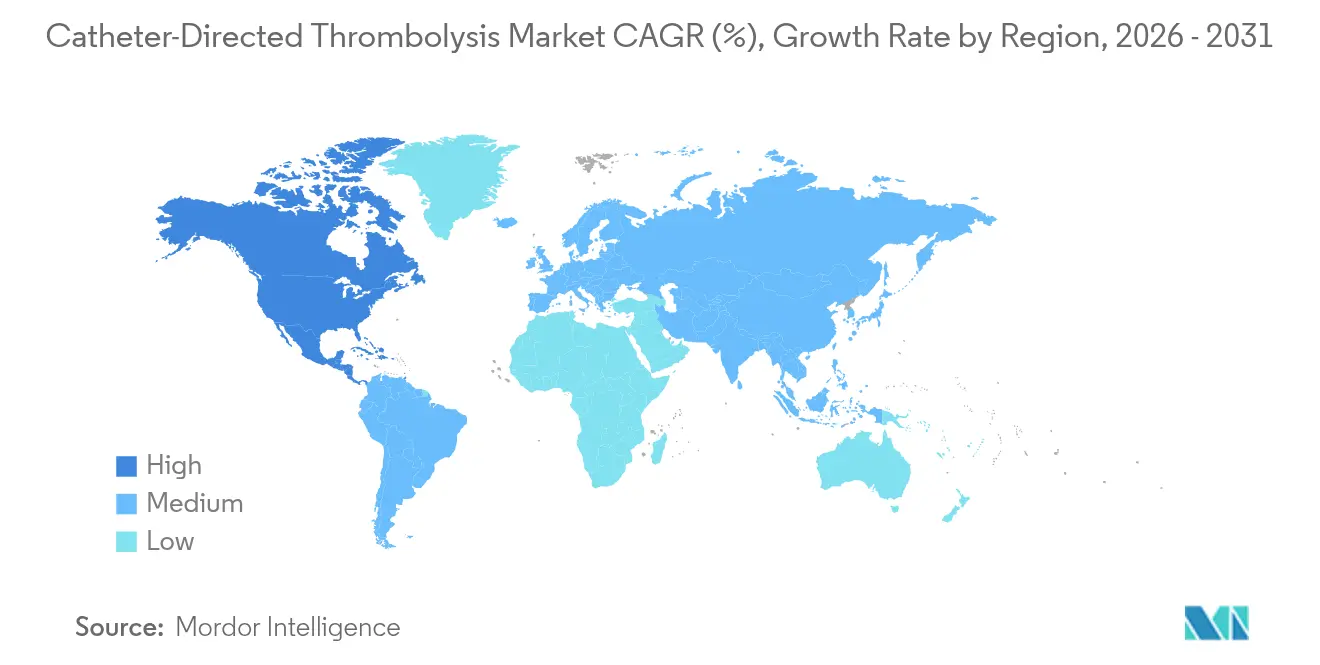

- Par géographie, l'Amérique du Nord détenait 41,95 % de la part du marché de la thrombolyse dirigée par cathéter en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thrombolyse dirigée par cathéter

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale de la TEV et de l'AOMI | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes de thrombolyse dirigée par cathéter pharmacomécanique | +0.9% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte demande hospitalière pour la prise en charge de l'embolie pulmonaire en ambulatoire de jour, peu invasive | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Imagerie vasculaire guidée par IA améliorant le succès des procédures | +0.5% | Amérique du Nord, UE, Japon, avec extension vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Modèles de remboursement basés sur la valeur favorisant la réduction des séjours en soins intensifs | +0.8% | Amérique du Nord en priorité, adoption secondaire en UE | Court terme (≤ 2 ans) |

| Revêtements de cathéters de nouvelle génération réduisant les taux de réintervention | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale de la TEV et de l'AOMI

L'escalade de la prévalence de la TEV — désormais la troisième cause vasculaire de mortalité dans le monde — intensifie la demande d'interventions par cathéter capables d'éliminer la charge thrombotique sans risques hémorragiques systémiques. Le vieillissement démographique dans les marchés développés et les séquelles pro-thrombotiques persistantes de la COVID-19 amplifient les volumes de cas. Les audits hospitaliers situent l'incidence de la TEV entre 0,53 % et 19,8 % parmi les admissions pour accident vasculaire cérébral aigu, soulignant une marge procédurale considérable. Étant donné que l'AOMI coexiste souvent avec la TEV, l'utilisation multi-indication soutient la croissance des procédures, ancrant une base de revenus récurrents pour le marché de la thrombolyse dirigée par cathéter.

Adoption rapide des systèmes de thrombolyse dirigée par cathéter pharmacomécanique

Les plateformes pharmacomécaniques détenaient 55,71 % de la part du marché de la thrombolyse dirigée par cathéter en 2024 en combinant la fragmentation mécanique avec l'administration localisée de médicaments, réduisant ainsi la dose lytique et le risque hémorragique. Les cathéters assistés par ultrasons améliorent la pénétration des thrombolytiques, tandis que les canaux d'aspiration évacuent les débris en un seul passage, réduisant les durées de procédure. La technologie sert de pont pendant que les dispositifs de thrombectomie purement mécanique finalisent leurs essais pivots, maintenant un élan à moyen terme pour le marché de la thrombolyse dirigée par cathéter.

Forte demande hospitalière pour la prise en charge de l'embolie pulmonaire en ambulatoire de jour, peu invasive

Les hôpitaux du monde entier révisent leurs parcours de soins pour permettre la sortie le jour même pour certains cas d'embolie pulmonaire, allégeant la pression sur les lits et captant les remboursements ambulatoires. Les dépenses de Medicare pour les services des centres chirurgicaux ambulatoires ont atteint 6,1 milliards USD en 2022, reflétant un virage ambulatoire prononcé [1]Commission consultative sur les paiements Medicare, "Rapport au Congrès : Politique de paiement Medicare 2024," medpac.gov. La thrombolyse par cathéter, avec une récupération plus courte que la lyse systémique, s'aligne sur ces objectifs d'efficacité et stimule une croissance incrémentale, notamment dans les centres urbains dotés de plateaux de radiologie interventionnelle intégrés.

Imagerie vasculaire guidée par IA améliorant le succès des procédures

Les outils d'apprentissage automatique qui superposent la fluoroscopie en temps réel avec des trajectoires prédictives de cathéter réduisent la durée des procédures et l'exposition aux rayonnements. Les premiers essais de commandes robotisées de cathéter rapportent un succès de navigation parfait et une réduction de 18,38 % des boucles de contrôle de l'opérateur, signalant de futurs gains de productivité. Les fournisseurs intégrant des modules d'IA différencient leurs offres et obtiennent des prix premium sur le marché de la thrombolyse dirigée par cathéter.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts initiaux élevés des dispositifs et des médicaments dans les contextes à faibles revenus | -0.8% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Capacité limitée en radiologie interventionnelle en dehors des centres de premier rang | -1.1% | Mondial, plus aigu dans les zones rurales d'Amérique du Nord et dans les régions en développement | Moyen terme (2-4 ans) |

| Risques hémorragiques chez les personnes âgées sous polymédication | -0.6% | Marchés développés avec populations vieillissantes | Court terme (≤ 2 ans) |

| Concurrence croissante des dispositifs de thrombectomie mécanique exclusive | -0.9% | Amérique du Nord et UE en priorité, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée en radiologie interventionnelle en dehors des centres de premier rang

Seulement 58,5 % des postes de résidence indépendants en radiologie interventionnelle étaient pourvus en 2024 aux États-Unis, révélant un déficit de vivier qui contraint directement le volume des procédures. Des pénuries comparables en France ont maintenu la production de thrombectomie mécanique à 7 500 cas contre une capacité théorique de 20 500, un indicateur des goulots d'étranglement de la thrombolyse dirigée par cathéter. Dans les hôpitaux ruraux et les marchés émergents, le manque de spécialistes oblige à des transferts ou à des thérapies retardées, freinant l'adoption sur le marché de la thrombolyse dirigée par cathéter.

Concurrence croissante des dispositifs de thrombectomie mécanique exclusive

L'essai PEERLESS a montré que la thrombectomie mécanique à large calibre réduisait la détérioration clinique à 1,8 % contre 5,4 % avec la thrombolyse par cathéter, réduisant l'utilisation des soins intensifs de plus de moitié [2]Collège américain de cardiologie, "Résultats de l'essai PEERLESS," acc.org. Les dispositifs qui omettent les thrombolytiques attirent les centres préoccupés par les saignements chez les patients âgés ou sous polymédication. À mesure que les données des registres confirment la sécurité, les payeurs pourraient favoriser des solutions plus rapides et sans médicament, exerçant une pression sur les flux de revenus traditionnels du marché de la thrombolyse dirigée par cathéter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'embolie pulmonaire génère les volumes actuels

L'embolie pulmonaire représentait 41,02 % de la taille du marché de la thrombolyse dirigée par cathéter en 2025, reflétant sa nature potentiellement mortelle et la préférence pour la lyse ciblée du caillot lorsque les options systémiques sont contre-indiquées. Les cas à haut risque traités par des protocoles de cathéter ont montré une mortalité de 43 % contre 57 % avec l'ECMO veno-artérielle seule dans 34 centres européens. L'approbation clinique croissante maintient la demande de procédures stable, même si les systèmes mécaniques se disputent des parts de marché.

La thrombose veineuse profonde (TVP) est le segment d'application à la croissance la plus rapide, progressant à un CAGR de 6,05 % jusqu'en 2031, à mesure que les protocoles ambulatoires et la stratification affinée des risques encouragent une intervention plus précoce. L'élargissement du remboursement pour les procédures de TVP des membres inférieurs, conjugué à la prévalence croissante de l'obésité et du cancer, élargit la base de patients. La faible acuité permet aux établissements ambulatoires de capter des volumes supplémentaires, favorisant la pénétration géographique du marché de la thrombolyse dirigée par cathéter.

Par utilisateur final : les hôpitaux dominent malgré la croissance des centres chirurgicaux ambulatoires

Les hôpitaux ont conservé 62,64 % de la taille du marché de la thrombolyse dirigée par cathéter en 2025 grâce à l'accès aux soins intensifs et au soutien multidisciplinaire. Les cas complexes d'embolie pulmonaire et les cas artério-veineux combinés restent centrés sur les hôpitaux. Cependant, les centres chirurgicaux ambulatoires (CCA) ont affiché un CAGR de 6,43 % et sont prêts à absorber les cas de TVP élective, soutenus par des hausses de remboursement du CMS de 5 à 13 % pour les procédures cardiaques entre 2020 et 2024.

L'expansion des centres chirurgicaux ambulatoires oblige les fournisseurs de dispositifs à rationaliser les flux de travail et à raccourcir les fenêtres d'observation. L'utilisation des soins intensifs de 41,6 % pour la thrombectomie mécanique dans PEERLESS contre 98,6 % pour la thrombolyse dirigée par cathéter suggère des protocoles susceptibles d'accélérer le pivot ambulatoire. Au fil du temps, la migration des volumes pourrait rééquilibrer la composition des utilisateurs finaux au sein du marché de la thrombolyse dirigée par cathéter.

Par technique thrombolytique : le pharmacomécanique mène l'innovation

Les systèmes pharmacomécaniques ont capté 55,18 % de la part du marché de la thrombolyse dirigée par cathéter en 2025 en combinant fragmentation, pénétration ultrasonore et administration de médicaments. Des systèmes tels qu'AngioJet associent des jets de solution saline pressurisée à une aspiration simultanée et démontrent une efficacité comparable à la lyse pharmacologique seule tout en utilisant des doses de médicaments plus faibles.

La thrombolyse par cathéter traditionnelle, bien qu'ancienne, s'accélère à un CAGR de 6,83 % grâce aux revêtements ultra-hydrophiles et aux surfaces à réseau d'héparine qui prolongent les performances antithrombotiques jusqu'à 30 jours. L'amélioration de la sécurité soutient une reprise de l'adoption, notamment dans les centres préférant des profils de dépenses en capital plus simples. La diversité des techniques sous-tend une concurrence saine et élargit le choix des cliniciens sur le marché de la thrombolyse dirigée par cathéter.

Analyse géographique

L'Amérique du Nord détenait 41,95 % de la taille du marché de la thrombolyse dirigée par cathéter en 2025, ancrée par une large couverture d'assurance, des réseaux de radiologie interventionnelle matures et une activité constante d'essais cliniques. Le CMS a doublé les paiements pour la tomodensitométrie cardiovasculaire et relevé les remboursements cardiaques des centres chirurgicaux ambulatoires, récompensant structurellement l'adoption. Cependant, les pénuries de main-d'œuvre limitent la pénétration dans les centres suburbains et ruraux, incitant à des initiatives de télé-mentorat et à des modèles de référence en étoile pour maximiser la capacité installée.

L'Europe représente un territoire mature mais soumis à des contraintes de coûts. Le plafonnement de la thrombectomie mécanique en France illustre les goulots d'étranglement du système qui entravent également la thrombolyse dirigée par cathéter. Le renforcement réglementaire dans le cadre du Règlement sur les dispositifs médicaux augmente les coûts de conformité, mais favorise en définitive les fabricants bien capitalisés. Les autorisations de marquage CE pour des dispositifs tels que la plateforme CAVT de Penumbra confirment un flux de pipeline régulier, bien que la rigueur budgétaire puisse plafonner les prix premium sur le marché de la thrombolyse dirigée par cathéter.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,1 %, portée par les mises à niveau d'infrastructure et la sensibilisation croissante à la TEV en Chine, au Japon et en Inde. Les alliances de distribution d'Inari Medical et la reconnaissance par Penumbra des obstacles géopolitiques signalent à la fois des opportunités et une complexité. Les systèmes à valeur optimisée et les niveaux de tarification modulaires gagnent du terrain à mesure que les hôpitaux équilibrent innovation et accessibilité financière. L'élargissement de la couverture d'assurance privée en Inde et les réformes de santé universelle en Chine positionnent la région comme un moteur de demande essentiel pour le marché de la thrombolyse dirigée par cathéter.

Paysage réglementaire

Aux États-Unis, la thrombolyse dirigée par cathéter et les cathéters de thrombolyse mécanique associés sont généralement réglementés en tant que dispositifs de classe II conformément à 21 CFR 870.5150. Cela requiert généralement l'homologation FDA 510(k) et le respect des directives applicables de la FDA relatives aux cathéters intravasculaires et aux dossiers de preuves cliniques et non cliniques pour les dispositifs de thrombectomie/thrombolyse. À mesure que les fabricants ajoutent des fonctionnalités telles que le contrôle de perfusion, l'énergie ultrasonore, des modules d'aspiration ou une détection hémodynamique intégrée, les exigences se durcissent en matière de tests de performance, d'étiquetage et de preuves cliniques pour appuyer l'usage prévu dans des indications telles que l'embolie pulmonaire et la thrombose veineuse profonde.

En Europe, les dispositifs sont régis par le règlement relatif aux dispositifs médicaux (UE) 2017/745, qui renforce les exigences en matière d'évaluation clinique et de surveillance post-commercialisation. Cela peut allonger la durée et augmenter le coût de l'évaluation de conformité par les organismes notifiés. Lorsque les systèmes intègrent des substances médicamenteuses ou sont utilisés avec des médicaments thrombolytiques de manière à déclencher des considérations de combinaison, les dispositions du MDR (y compris les voies de consultation avec les autorités des produits médicamenteux) ajoutent une complexité réglementaire. Des normes telles que l'ISO 10555-1:2023 pour les cathéters intravasculaires stériles à usage unique et l'ISO 11070:2014 pour les introducteurs/guides restent des points d'ancrage importants pour la documentation technique mondiale et la gestion des risques sur l'ensemble des gammes de produits.

Analyse de la chaîne de valeur

La chaîne de valeur de la thrombolyse dirigée par cathéter commence par les matières premières et composants, notamment les polymères biocompatibles, le renforcement métallique tressé ou en spirale, les marqueurs radio-opaques et les revêtements qui influencent la traçabilité et la thrombogénicité. Des fabricants de cathéters spécialisés et des partenaires sous contrat fournissent l'extrusion de la tige, le tressage, le formage de l'embout et le sous-assemblage. Les développeurs de dispositifs intègrent ensuite des architectures de perfusion et, sur certaines plateformes, des modalités complémentaires telles que la délivrance assistée par ultrasons ou l'aspiration.

Les systèmes qualité, la vérification de la biocompatibilité et des performances, ainsi que la stérilisation et l'emballage validés sont essentiels, et des contraintes de capacité peuvent apparaître lorsque des assemblages complexes nécessitent des procédés spécialisés et des sites de fabrication centralisés. En aval, la commercialisation est portée par les ventes directes et le soutien clinique auprès des systèmes hospitaliers et des réseaux de prestation intégrés, où les comités d'achat privilégient de plus en plus les fournisseurs capables de regrouper équipements d'investissement (le cas échéant), consommables et formation sur plusieurs sites. La logistique et le support de service s'alignent sur les équipes de radiologie interventionnelle et vasculaire réalisant la thrombolyse dirigée par cathéter en soins aigus, tandis que les centres de chirurgie ambulatoire deviennent plus pertinents pour certaines interventions veineuses de moindre acuité, ce qui accroît la demande de kits simplifiés, de délais prévisibles et de protocoles standardisés réduisant la charge d'observation et de personnel.

Paysage concurrentiel

Le marché de la thrombolyse dirigée par cathéter est modérément fragmenté, avec des conglomérats diversifiés et des innovateurs spécialisés se disputant des parts de marché. Le rachat de Silk Road Medical par Boston Scientific pour 1,26 milliard USD et l'acquisition par Teleflex des actifs d'intervention vasculaire de BIOTRONIK pour 760 millions EUR illustrent une course aux armements technologiques. L'étendue des portefeuilles va désormais des ballons à élution de médicaments aux consoles de navigation pilotées par IA, donnant aux fournisseurs intégrés des avantages d'entraînement dans les comptes clés.

Les preuves cliniques constituent un facteur de différenciation majeur. Les études PEERLESS et FLASH ont fourni aux fournisseurs de thrombectomie mécanique des données de sécurité convaincantes, obligeant les acteurs établis de la thrombolyse dirigée par cathéter à mettre en avant la rentabilité ou la polyvalence bimodale. Les dépôts de brevets dans les revêtements hydrophiles et les surfaces à réseau d'héparine témoignent d'une R&D continue pour améliorer la biocompatibilité et réduire les réinterventions, particulièrement important là où les payeurs lient le remboursement aux résultats à long terme.

Les entrants plus modestes exploitent des innovations ciblées — telles que les cathéters d'aspiration pour les segments veineux distaux — pour se tailler des niches que les grands acteurs négligent. Pourtant, beaucoup entrent finalement dans des discussions de partenariat ou d'acquisition une fois que les essais pivots valident les performances. La consolidation devrait donc se poursuivre, augmentant progressivement la concentration du marché même si de nouveaux dispositifs prolifèrent sur le marché de la thrombolyse dirigée par cathéter.

Leaders du secteur de la thrombolyse dirigée par cathéter

Boston Scientific Corporation

AngioDynamics, Inc.

Thrombolex

Medtronic Plc

Edwards Lifesciences Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La dynamique clinique et technologique crée un espace pour des protocoles de thrombolyse dirigée par cathéter et pharmacomécaniques efficaces en termes de flux de travail, réduisant le temps de perfusion et l'utilisation des soins intensifs, en particulier pour les parcours d'embolie pulmonaire à risque intermédiaire. La génération de preuves et le positionnement dans les recommandations sont des facteurs pratiques de la demande : les recommandations 2026 des grandes sociétés, dont l'AHA, l'ACC et la SIR, reconnaissent les approches dirigées par cathéter pour l'embolie pulmonaire à risque intermédiaire-élevé et élevé lorsque la fibrinolyse systémique est contre-indiquée ou inefficace. Les normes de pratique 2026 du CIRSE valident également la thrombolyse dirigée par cathéter et la thrombectomie mécanique comme options endovasculaires établies. Cela permet une refonte des parcours hospitaliers vers des modèles de chirurgie ambulatoire et de séjours plus courts, où les plateformes de dispositifs se différencient par la rapidité procédurale, l'amélioration hémodynamique et la réduction de la dose lytique.

L'innovation au niveau des produits ouvre également des opportunités d'adoption dans des configurations de cathéters visant les contraintes de temps et d'accès dans des salles interventionnelles très sollicitées. Les homologations FDA 510(k) obtenues début 2026 pour des dispositifs tels que le cathéter de perfusion réglable VariFuse d'Argon Medical Devices et la configuration de cathéter Versus de Liquet Medicals mettent en lumière des cycles de renouvellement de plateformes continus, y compris des concepts à double embout/télescopiques conçus pour le traitement bilatéral de l'embolie pulmonaire et des configurations orientées vers la mesure de la pression artérielle pulmonaire. De nouvelles études cliniques en cours, notamment les préparatifs de l'étude pilote 2026 de Flow Medicals (NCT07681154) sur l'embolie pulmonaire aiguë à risque intermédiaire, s'ajoutent à l'activité d'essais susceptible d'élargir les bases de preuves et d'affiner la sélection des patients. Parallèlement, ces développements intensifient la concurrence avec les systèmes de thrombectomie mécanique seule, à mesure que les payeurs et les prestataires comparent l'utilisation totale des ressources.

Développements récents du secteur

- Avril 2026 : Thrombolex a annoncé l'inclusion du 100e patient dans l'étude clinique RAPID-PE évaluant son cathéter endovasculaire BASHIR selon un protocole « sur table » pour l'embolie pulmonaire à risque intermédiaire. Cette étape fait progresser les preuves prospectives concernant les protocoles de lyse pharmacomécanique conçus pour éviter une perfusion post-procédurale prolongée. Elle renforce également le positionnement de l'entreprise auprès des centres privilégiant une réduction de l'utilisation des soins intensifs et un débit plus rapide.

- Juin 2025 : AngioDynamics a annoncé l'inclusion du premier patient dans l'essai clinique RECOVER-AV évaluant le système AlphaVac F1885 dans l'embolie pulmonaire à risque intermédiaire. Le lancement d'un programme d'essai dédié contribue à constituer des données de sécurité et d'efficacité spécifiques à l'indication, de plus en plus exigées par les comités d'achat pour une adoption plus large. L'étude soutient également la différenciation concurrentielle, les options à base de cathéter étant comparées aux approches purement mécaniques.

- Mai 2024 : AngioDynamics a annoncé l'obtention du marquage CE en Europe pour le système AlphaVac F1885, destiné au retrait non chirurgical de thrombus ou d'emboles des artères pulmonaires. Cette autorisation a élargi l'empreinte commerciale de l'entreprise pour les interventions liées à l'embolie pulmonaire sur les marchés de l'UE, soumis aux exigences de preuves et de surveillance de l'ère MDR. Elle a également accru l'intensité concurrentielle pour les hôpitaux évaluant les stratégies de retrait de caillots à base de dispositifs et de thrombolyse complémentaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les procédures de thrombolyse dirigée par cathéter (CDT), où un cathéter est utilisé pour délivrer des médicaments thrombolytiques directement à un caillot dans un vaisseau sanguin, y compris les approches pharmacomécaniques dirigées par cathéter utilisées en pratique clinique.

Exclusions du périmètre : la thrombolyse systémique administrée sans guidage par cathéter et les procédures de thrombectomie mécanique autonomes n'incluant pas de perfusion locale de médicament lytique sont exclues.

Aperçu de la segmentation

- Par application

- Thrombose veineuse profonde

- Embolie pulmonaire

- Accident vasculaire cérébral ischémique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Par technique thrombolytique

- Thrombolyse dirigée par cathéter (TDC)

- Thrombolyse dirigée par cathéter pharmacomécanique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la définition du bassin de demande réel pour la thrombolyse dirigée par cathéter, en cartographiant les pathologies liées à la charge thrombotique et les contextes de soins où ces procédures sont réellement réalisées. Nous nous sommes appuyés sur des signaux de santé publique et d'utilisation provenant de sources telles que le CDC, le NIH et les revues cliniques indexées PubMed, l'OMS, ainsi que les rapports des payeurs et des hôpitaux indiquant les tendances de croissance des procédures.

Du côté de l'offre et des prix, nous avons examiné les documents publics réglementaires et d'étiquetage (y compris les communications de sécurité de la FDA et les listes de dispositifs), ainsi que les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse crédible pour comprendre où l'adoption progresse et comment évolue le mix thérapeutique. Certains abonnements payants aux données financières d'entreprises et aux bases de brevets ont été utilisés uniquement pour accélérer les vérifications croisées sur l'exposition au chiffre d'affaires et l'orientation technologique. Les exemples ci-dessus ne sont pas exhaustifs, et de nombreuses autres références publiques et internes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès de cliniciens interventionnels, d'administrateurs de laboratoires de cathétérisme, de distributeurs et de chefs de produit qui observent le flux des procédures et le comportement d'achat dans leurs activités quotidiennes. Nous avons visé une couverture des principales zones géographiques afin de refléter les différences de préférence thérapeutique, de solidité du remboursement et de capacité selon le lieu de soins, puis avons utilisé ces apports pour combler les lacunes concernant les taux d'adoption et les prix habituels (y compris ce qui est regroupé par rapport à ce qui est facturé séparément).

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 15 % | APAC : 39 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante du bassin de demande, où l'épidémiologie et les taux de cas traités ont été traduits en volumes probables de procédures de thrombolyse dirigée par cathéter par région, puis convertis en valeur à l'aide d'une logique combinée de coût de procédure et de tarification des dispositifs et médicaments. Pour garder des totaux réalistes, nous avons corroboré les résultats à l'aide d'approximations ascendantes sélectives, notamment des vérifications de l'exposition au chiffre d'affaires des fournisseurs, des fourchettes de prix de vente moyen échantillonnées, et des retours des canaux sur les mouvements annuels d'unités, puis ajusté lorsque les deux perspectives ne concordaient pas.

Les principales données utilisées dans le modèle comprenaient les tendances des cas de MTEV, d'EP et de TVP, la part des patients éligibles à une prise en charge interventionnelle, la capacité de procédures des hôpitaux et centres ambulatoires, l'adoption des techniques assistées par ultrasons et pharmacomécaniques, ainsi que le nombre typique de cathéters et de consommables complémentaires utilisés par cas. La tarification a été traitée avec précaution car les devis réels varient selon le calendrier des appels d'offres et les contrats groupés ; nous avons donc utilisé des fourchettes et les avons converties en un prix de vente moyen annuel combiné par région avant d'appliquer les volumes.

Les prévisions ont été établies par analyse de scénarios. La croissance des procédures, le ton du remboursement et les contraintes de personnel interventionnel ont été variés dans des limites réalistes, puis alignés sur ce que les experts jugeaient plausible pour les cinq prochaines années. Lorsque les signaux ascendants manquaient pour les pays plus petits, nous avons utilisé des taux de pénétration de référence issus de marchés comparables présentant un accès aux soins et une dynamique des payeurs similaires, puis avons revérifié la plausibilité des dépenses implicites par patient traité.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs vérifications afin que les résultats restent cohérents avec l'activité clinique réelle et le comportement d'achat. Nous avons comparé les résultats modélisés à des signaux indépendants tels que les évolutions du mix de procédures évoquées dans la littérature clinique, l'orientation des dépenses de santé par pays, et les jalons réglementaires et d'étiquetage publiquement visibles, en signalant les anomalies pour examen.

Avant validation finale, le modèle et les hypothèses passent par un examen analytique progressif. Tout écart important par région déclenche une nouvelle prise de contact avec certaines sources primaires afin de confirmer si l'écart est dû à la tarification, à l'adoption ou aux limites de définition. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements majeurs de recommandations, des mises à jour de remboursement ou des approbations notables de produits. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison du dimensionnement du marché de la thrombolyse dirigée par cathéter de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la thrombolyse dirigée par cathéter ne correspondent souvent pas car les différents groupes font des choix différents sur ce qui est compté comme valeur de la thrombolyse dirigée par cathéter et sur la manière de traduire l'activité de procédures en montants monétaires. Les écarts proviennent généralement des limites du périmètre, du traitement de la tarification et du calendrier de l'année de base utilisée pour la gestion des devises et de l'inflation.

Un facteur d'écart important ici est la fréquence de mise à jour des hypothèses de prix de vente moyen, et si les taux de change sont tirés d'une moyenne annuelle cohérente. Comme les cathéters et les consommables complémentaires sont tarifés de manière inégale selon les régions et les contrats, des points de prix plus anciens peuvent être reportés incorrectement. En mettant à jour les données de tarification et le calendrier des taux de change dans une fenêtre annuelle cohérente, puis en revérifiant les dépenses implicites par procédure par rapport aux retours d'entretiens, Mordor Intelligence réduit les dérives qui peuvent apparaître lorsque des points de prix plus anciens sont reportés sans nouvelle validation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 538,52 millions USD (2026) | |

| Cabinet de conseil mondial A | 565,94 millions USD (2025) | Utilise une année de base différente et peut appliquer une limite de dépenses plus large autour des soins de thrombolyse dirigée par cathéter, ce qui peut modifier les totaux lorsque le calendrier des devises et la tarification groupée ne sont pas normalisés de la même manière. |

| Éditeur sectoriel B | 540,09 millions USD (2026) | Semble inclure un ensemble plus large d'éléments de système et de modes de délivrance dans certaines définitions, de sorte que le périmètre des dispositifs et compléments inclus peut être légèrement différent même lorsque l'année de base correspond. |

Dans l'ensemble, l'écart s'explique par une combinaison du calendrier et de ce qui est comptabilisé dans le panier de dépenses de la thrombolyse dirigée par cathéter, ainsi que par la manière dont les prix sont reportés dans les prévisions. Notre approche maintient l'estimation traçable jusqu'aux volumes de cas traités et à une construction de prix de vente moyen clairement énoncée, puis vérifie le résultat par rapport aux signaux cliniques d'adoption et d'achat afin que le chiffre final reste pratique à utiliser.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la thrombolyse dirigée par cathéter ?

Le marché de la thrombolyse dirigée par cathéter est estimé à 538,52 millions USD en 2026 et devrait atteindre 704,63 millions USD d'ici 2031 à un CAGR de 5,52 %.

Qui sont les acteurs clés du marché de la thrombolyse dirigée par cathéter ?

Boston Scientific Corporation, AngioDynamics, Inc., Thrombolex, Medtronic Plc et Edwards Lifesciences Corporation sont les principales entreprises opérant sur le marché de la thrombolyse dirigée par cathéter.

Quelle est la région à la croissance la plus rapide sur le marché de la thrombolyse dirigée par cathéter ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 7,1 %, la Chine, le Japon et l'Inde augmentant les volumes de procédures et développant la capacité interventionnelle.

Quel domaine d'application génère actuellement les revenus les plus élevés ?

L'embolie pulmonaire occupe la première place, représentant 41,02 % des revenus de 2025 au sein du marché de la thrombolyse dirigée par cathéter.

Dernière mise à jour de la page le: