Taille et parts du marché des dosages ELISpot et FluoroSpot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 371.28 Millions de dollars américains |

| Taille du Marché (2031) | 546.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dosages ELISpot et FluoroSpot par Mordor Intelligence

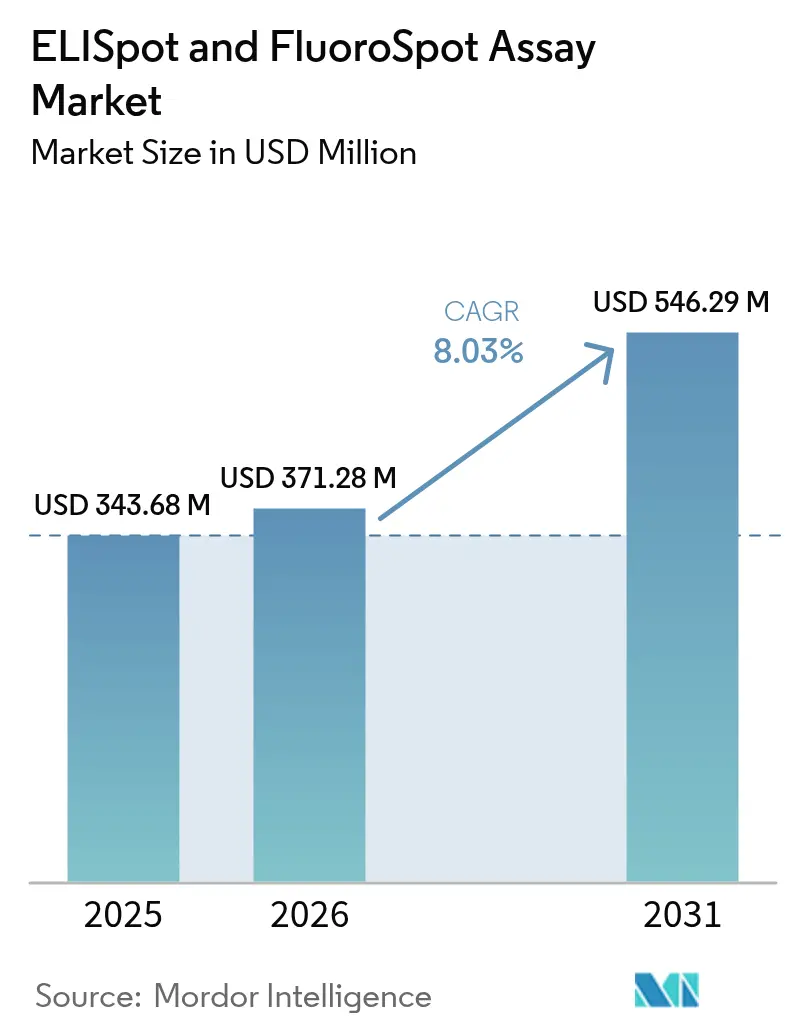

La taille du marché des dosages ELISpot et FluoroSpot devrait passer de 343,68 millions USD en 2025 à 371,28 millions USD en 2026 et devrait atteindre 546,29 millions USD d'ici 2031, à un CAGR de 8,03 % sur la période 2026-2031. L'intensification des pipelines vaccinaux après la COVID-19, l'adoption clinique plus large des dosages des lymphocytes T pour l'approbation des produits biologiques et la baisse régulière des coûts du matériel à architecture ouverte se combinent pour maintenir une forte dynamique de croissance. Les laboratoires hospitaliers standardisent les panels fonctionnels de surveillance immunitaire, les organismes de recherche externalisent de grands volumes de travaux de dosage auprès de CRO spécialisées et les autorités réglementaires intègrent des indicateurs de fonctionnalité des lymphocytes T dans les dossiers d'autorisation pour les immunothérapies de nouvelle génération. Les avancées parallèles en matière de capture d'images automatisée, de comptage de spots basé sur l'apprentissage automatique et de formats de puces microfluidiques remodèlent les flux de travail en laboratoire et élargissent l'accès mondial. La dynamique concurrentielle reste modérée, les leaders établis des dosages faisant face à de nouveaux entrants proposant des analyses améliorées par l'IA et des dispositifs portables qui poussent le marché des dosages ELISpot et FluoroSpot vers des contextes de soins de proximité.

Points clés du rapport

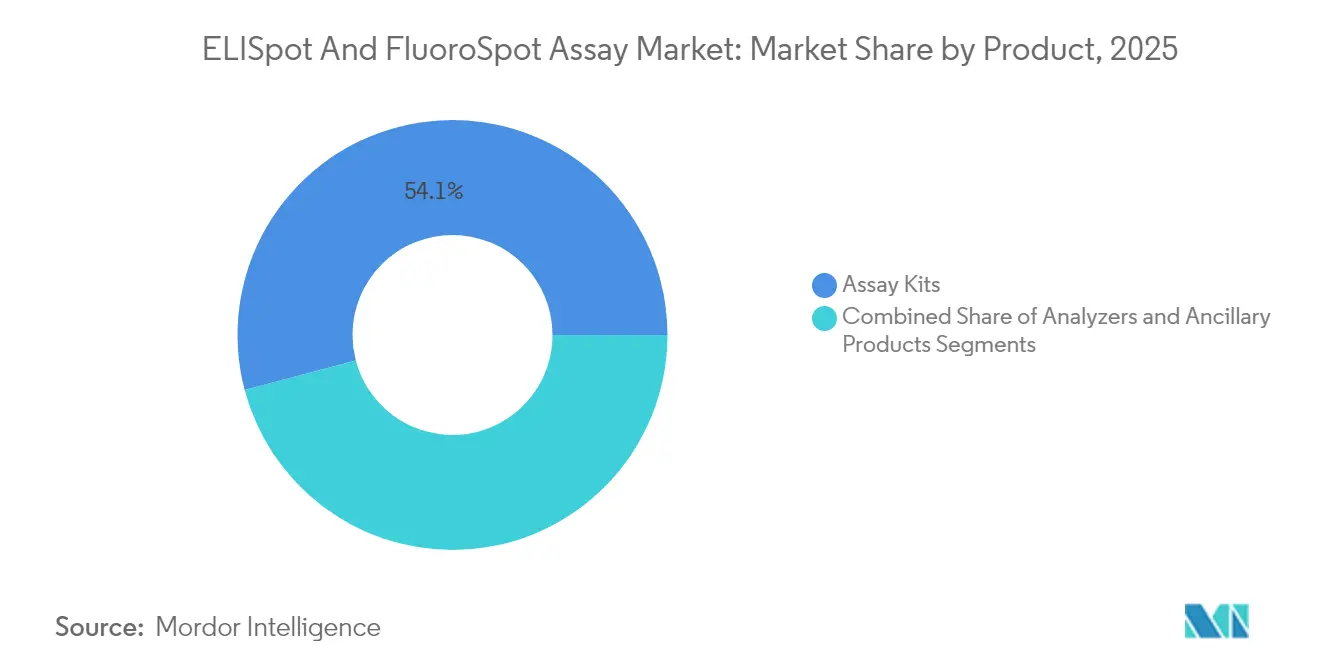

- Par type de produit, les kits de dosage ont dominé avec 54,11 % de la part du marché des dosages ELISpot et FluoroSpot en 2025, tandis que les analyseurs devraient afficher le CAGR le plus rapide de 13,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et laboratoires cliniques ont capté 64,73 % du marché des dosages ELISpot et FluoroSpot en 2025 ; les instituts de recherche et CRO affichent les perspectives les plus rapides avec un CAGR de 15,46 % jusqu'en 2031.

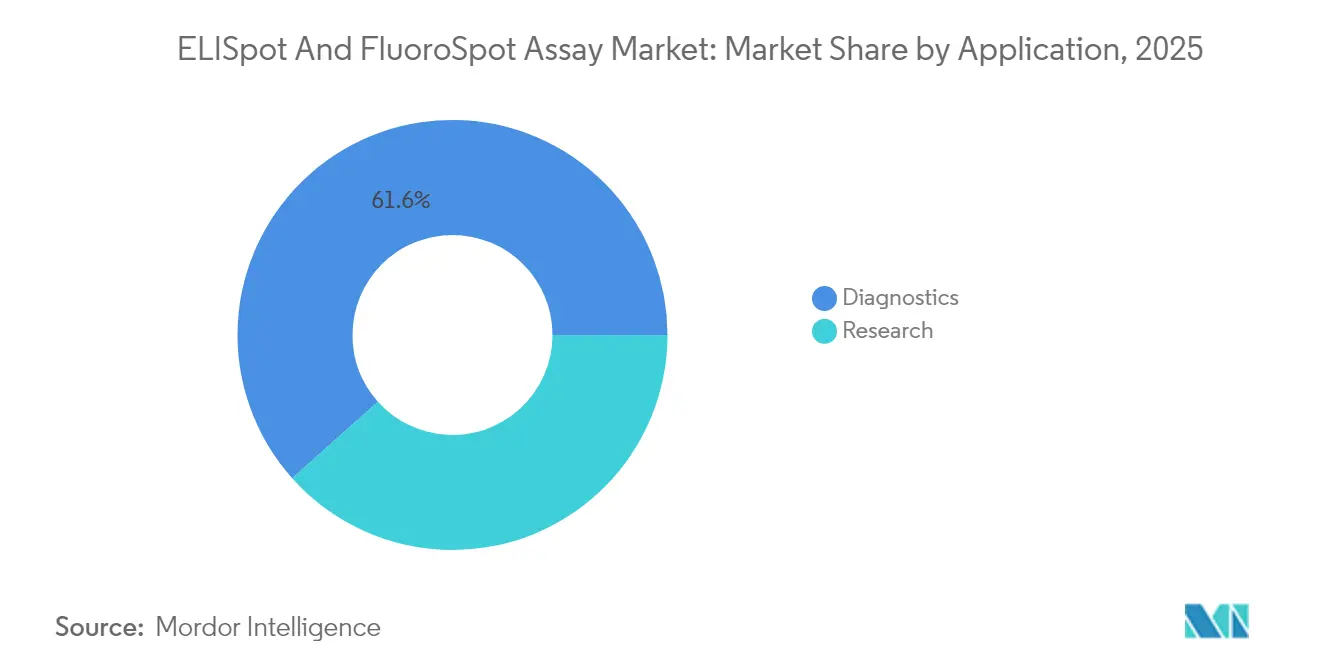

- Par application, le diagnostic représentait 61,61 % de la demande en 2025, tandis que l'utilisation en recherche devrait enregistrer un CAGR de 13,92 % jusqu'en 2031.

- Par technologie, les plateformes numériques/améliorées par l'IA devraient progresser à un CAGR de 16,33 %, dépassant le segment colorimétrique mature qui a conservé 39,78 % des revenus en 2025.

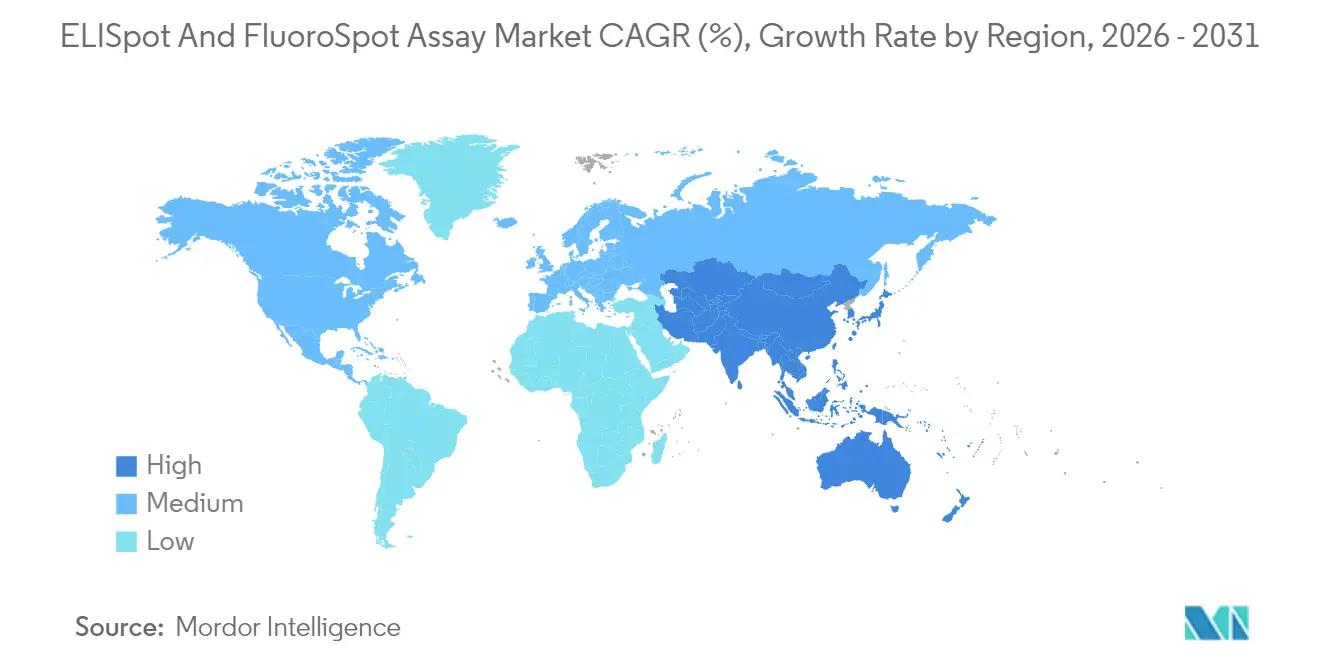

- Par géographie, l'Amérique du Nord a représenté 38,22 % des revenus en 2025 ; l'Asie-Pacifique est en bonne voie pour afficher un CAGR de 13,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dosages ELISpot et FluoroSpot

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques et infectieuses | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Expansion rapide du pipeline vaccinal après la COVID-19 | +2.1% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Avancées technologiques dans les lecteurs FluoroSpot multiplexes | +1.4% | Amérique du Nord et UE, adoption précoce au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des dosages fonctionnels des lymphocytes T dans le contrôle qualité des thérapies cellulaires | +1.6% | Amérique du Nord et UE, avec une harmonisation réglementaire se diffusant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Baisse des coûts via le matériel ELISpot open source imprimé en 3D | +0.9% | Mondial, avec l'impact le plus élevé dans les contextes à ressources limitées | Long terme (≥ 4 ans) |

| ELISpot microfluidique sur puce permettant une immunosurveillance au point de soins | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques et infectieuses

L'augmentation des cas de tuberculose, de VIH, d'hépatite virale et de cancer stimule la demande de surveillance immunitaire cellulaire précise. Le test T-SPOT.TB affiche désormais une sensibilité de 99 % et une spécificité de 94 %, surpassant les méthodes traditionnelles et consolidant la technologie ELISpot comme diagnostic de première ligne. L'autorisation par la FDA en 2025 de postes de travail automatisés de manipulation de liquides compatibles avec le T-SPOT valide davantage l'utilisation clinique. Les centres d'oncologie utilisent couramment des panels ELISpot d'interféron-γ et d'IL-2 pour suivre les réponses spécifiques aux néoantigènes qui guident le dosage des inhibiteurs de points de contrôle immunitaire. Les recommandations de l'OMS appelant à un accès plus large à des diagnostics de qualité dans les régions à forte charge de morbidité s'alignent sur l'expansion du marché des dosages ELISpot et FluoroSpot, car les dosages fonctionnels détectent les lymphocytes T à faible fréquence que les tests sérologiques ne détectent pas. À mesure que la prévalence des maladies non transmissibles augmente parallèlement aux menaces infectieuses, l'adoption clinique généralisée de flux de travail ELISpot standardisés devrait rester un pilier de croissance durable.

Expansion rapide du pipeline vaccinal après la COVID-19

Les développeurs de vaccins déplacent leur attention des critères d'évaluation centrés sur les anticorps vers l'immunité cellulaire. Les conceptions d'essais de phase 2b parrainés par la BARDA pour les vaccins de nouvelle génération contre la COVID-19 intègrent explicitement des dosages des lymphocytes T pour démontrer une protection plus large et plus durable. La même exigence figure désormais dans les programmes de grippe saisonnière qui tentent de surmonter les limites spécifiques aux souches. Le Center for Biologics Evaluation and Research a signalé 17 licences de produits biologiques accordées en 2024 qui nécessitaient des données immunitaires fonctionnelles, cimentant l'utilisation des dosages dans les dossiers réglementaires. En conséquence, les CRO et les laboratoires internes développent le marché des dosages ELISpot et FluoroSpot en installant des lecteurs multiplexes qui quantifient l'immunité croisée réactive entre les lignées de variants. La recherche sur les vaccins universels ciblant les épitopes conservés renforce davantage la nécessité de capturer les sorties polyfunctionnelles des lymphocytes T que l'ELISA colorimétrique ne peut pas révéler.

Avancées technologiques dans les lecteurs FluoroSpot multiplexes

L'optique de fluorescence haute résolution abordable et l'IA intégrée permettent désormais la mesure simultanée de plusieurs cytokines libérées par des lymphocytes T individuels. Les microscopes open source dont le prix est inférieur à 15 000 USD atteignent une qualité d'image rivalisant avec les appareils commerciaux qui coûtaient autrefois 100 000 USD, favorisant la démocratisation de la technologie[1]eLife, "Un microscope à fluorescence automatisé haute résolution open source," elifesciences.org. Les algorithmes d'apprentissage automatique éliminent le biais de l'opérateur en automatisant la détection et la classification des spots, offrant une concordance inter-laboratoires comparable à celle d'experts pathologistes. Les lecteurs FluoroSpot multiplexes combinant quatre filtres fluorescents ou plus fournissent des données complètes sur la polyfonctionnalité, un biomarqueur critique de l'efficacité vaccinale et de la puissance des CAR-T. Ces innovations élargissent le marché des dosages ELISpot et FluoroSpot au-delà des instituts de recherche vers les contextes cliniques courants, encourageant des solutions de débit standardisées dans les laboratoires à volume moyen.

Pression réglementaire en faveur des dosages fonctionnels des lymphocytes T dans le contrôle qualité des thérapies cellulaires

Le succès à long terme des thérapies cellulaires CAR-T et autres thérapies cellulaires adoptives dépend de dosages de puissance fiables intégrés dans les flux de travail BPF. Les directives de la FDA publiées en 2025 imposent des lectures fonctionnelles validées pour confirmer la cohérence des lots pour les produits à cellules vivantes. Les protocoles ELISpot deviennent des attributs de qualité critiques car ils mesurent la sécrétion de cytokines spécifiques aux antigènes directement liée à l'efficacité thérapeutique. Les modèles du Forum international des régulateurs de dispositifs médicaux harmonisent le contenu des soumissions, permettant des approbations multi-régions qui reposent sur le même dossier de données ELISpot[2]IMDRF, "Table des matières de soumission réglementaire pour les dispositifs médicaux non diagnostiques in vitro," imdrf.org. À mesure que la capacité de thérapie cellulaire s'étend de l'Amérique du Nord et de l'Europe vers l'Asie-Pacifique, la demande de systèmes ELISpot clés en main conformes à la partie 11 du CFR devrait maintenir un solide pipeline de commandes pour les fabricants d'instruments et les fournisseurs de kits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité de plateformes alternatives de cytométrie en flux à hauts paramètres et de CyTOF | -1.3% | Amérique du Nord et UE, avec un impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût en capital élevé des analyseurs automatisés et des logiciels d'analyse d'images | -0.9% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité de l'analyse des données et manque de compétences en bio-informatique | -0.7% | Mondial, avec des défis particuliers dans les contextes à ressources limitées | Long terme (≥ 4 ans) |

| Variabilité inter-laboratoires due à une faible standardisation des dosages | -0.8% | Mondial, avec un focus réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de plateformes alternatives de cytométrie en flux à hauts paramètres et de CyTOF

La cytométrie à spectre complet à 45 couleurs et la cytométrie de masse peuvent délimiter des paysages immunitaires complexes à résolution unicellulaire, positionnant ces plateformes comme des substituts crédibles là où le phénotypage approfondi l'emporte sur les lectures fonctionnelles. Des études comparant le CyTOF à 33 marqueurs et les panels de cytométrie spectrale démontrent une forte concordance dans la quantification des sous-ensembles immunitaires sur des échantillons cliniques. Les laboratoires qui possèdent déjà des cytomètres peuvent passer à des configurations ultra-hauts paramètres plutôt que d'acheter des lecteurs ELISpot séparés, tempérant ainsi la demande incrémentale d'instruments. Bien que l'ELISpot conserve un avantage dans la détection des réponses fonctionnelles à faible fréquence, le chevauchement technologique est susceptible d'intensifier les délibérations d'approvisionnement dans les grands centres de référence.

Coût en capital élevé des analyseurs automatisés et des logiciels d'analyse d'images

Les lecteurs de fluorescence commerciaux sont généralement proposés entre 150 000 et 300 000 USD et nécessitent des algorithmes propriétaires qui peuvent ajouter 100 000 USD supplémentaires en frais de logiciels. Les plateformes d'automatisation de flux de travail complets dépassent 500 000 USD lorsque les manipulateurs de liquides robotisés et les incubateurs sont inclus. Même si des conceptions de matériel ouvert émergent, de nombreux petits laboratoires se débattent avec des calculs de retour sur investissement, en particulier dans les économies émergentes. Des modèles de crédit-bail à partage de revenus apparaissent, mais les dépenses initiales élevées restent un frein qui ralentit l'adoption même sur les marchés où le besoin clinique est évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : dominance axée sur les consommables avec accélération des analyseurs

Avec 185,97 millions USD de revenus en 2025, les kits de dosage ont généré plus de la moitié des dépenses totales, reflétant le besoin récurrent de puits recouverts de cytokines et d'anticorps de détection. Les laboratoires recommandent ces consommables à chaque passage, assurant des flux de réapprovisionnement réguliers. La demande d'analyseurs, bien que constituant une base plus petite, devrait dépasser celle des kits grâce à un CAGR de 13,89 % à mesure que l'automatisation et les analyses par IA deviennent routinières dans les contextes à haut débit. Les lecteurs FluoroSpot portables ciblant les programmes de dépistage de la tuberculose dans les cliniques communautaires ajoutent un volume incrémental. La taille du marché des dosages ELISpot et FluoroSpot pour les analyseurs pourrait dépasser 151,3 millions USD d'ici 2031 dans le cadre du cycle de remplacement actuel, créant un marché secondaire fertile pour les mises à niveau d'analyse d'images et les contrats de service. Les articles auxiliaires — plaques à membrane, étalons de calibration et licences d'apprentissage automatique — complètent les ventes de kits de base, les progiciels d'IA offrant des opportunités de marge premium pour les fournisseurs.

Le leadership des kits de dosage repose sur un catalogue robuste allant des kits IFN-γ à cytokine unique aux ensembles multiplexes IL-2/Granzyme-B essentiels pour la recherche en oncologie. Les kits ELISpot SARS-CoV-2 de l'ère pandémique affichent encore des volumes de réapprovisionnement pour l'évaluation des doses de rappel, bien que la croissance se modère à mesure que des cas d'utilisation plus larges tels que la surveillance de la tuberculose et du CMV gagnent des parts. Les fabricants expérimentent des chimies de plaques universelles qui réduisent le coût par test de près de 15 %, élargissant davantage la pénétration mondiale. La popularité croissante des porte-plaques imprimés en 3D open source souligne un glissement vers des solutions sensibles aux coûts dans les pays en développement, renforçant la primauté durable des consommables sur le marché des dosages ELISpot et FluoroSpot.

Par utilisateur final : suprématie clinique aux côtés de l'essor des CRO

Les hôpitaux et les laboratoires cliniques ont traité la majorité des panels ELISpot de routine pour la tuberculose, les transplantations et les déficits immunitaires primaires en 2025, captant environ 222,46 millions USD en dépenses de kits et de services. L'approbation réglementaire des flux de travail automatisés pour la tuberculose stimule la standardisation et le débit des tests, permettant à ces sites de conserver leur leadership. Néanmoins, les instituts de recherche et les CRO sont en passe d'atteindre un CAGR de 15,46 %, bénéficiant de programmes externalisés de vaccins et d'immunothérapie qui nécessitent des dosages cellulaires à haut volume et à délai d'exécution rapide. Les organisations contractuelles associent l'ELISpot à la cytométrie en flux et au multiplexage des cytokines, offrant des packages intégrés de surveillance immunitaire attrayants pour les commanditaires biopharmaceutiques.

Les fabricants biopharmaceutiques et de vaccins s'appuient sur des tests de puissance internes pour respecter les délais réglementaires, représentant un créneau de croissance stable à un chiffre moyen. Les centres académiques élargissent la portée du marché en poursuivant la biologie fondamentale des lymphocytes T, pilotant souvent des configurations FluoroSpot avancées qui migrent ensuite vers l'utilisation clinique. À mesure que les essais de médecine personnalisée se multiplient, les CRO assumeront probablement une plus grande part de la taille du marché des dosages ELISpot et FluoroSpot, car leurs réseaux de laboratoires mondiaux peuvent recruter des sujets géographiquement diversifiés et fournir des ensembles de données harmonisés pour les dossiers réglementaires.

Par application : le diagnostic conserve la majorité tandis que la recherche s'accélère

L'utilisation diagnostique de l'ELISpot continue de dominer grâce aux programmes de dépistage de la tuberculose où les critères de sensibilité et de spécificité dépassent les tests cutanés à la tuberculine. L'intérêt croissant pour l'immunologie des transplantations, les panels d'auto-immunité et la surveillance des infections virales latentes assure des revenus diagnostiques soutenus. Pendant ce temps, les applications de recherche progressent rapidement à mesure que les commanditaires de vaccins, d'oncologie et de thérapie génique utilisent l'ELISpot pour surveiller les lymphocytes T spécifiques aux antigènes dans les études de phase précoce. La part du marché des dosages ELISpot et FluoroSpot pour la recherche pourrait dépasser 40 % d'ici la fin de la décennie si les tendances de financement actuelles persistent. Les développeurs de vaccins, en particulier, privilégient les approches FluoroSpot multiplexes pour démontrer l'immunité des lymphocytes T contre les variants croisés, différenciant les candidats dans des domaines très concurrentiels.

Les centres de cancérologie exploitent les dosages ELISpot aux néoantigènes pour stratifier les patients en vue d'un blocage des points de contrôle immunitaire ou de vaccins à cellules dendritiques. Dans les tests de libération des thérapies cellulaires, les régulateurs attendent désormais des données de sécrétion de cytokines pour vérifier la puissance du produit, intégrant des dosages de type recherche dans la fabrication commerciale. Cette convergence des flux de travail cliniques et d'investigation brouille les lignes d'application traditionnelles et renforce la pertinence de l'ELISpot tout au long du continuum de développement des médicaments.

Par technologie : stabilité colorimétrique face à la disruption numérique

L'ELISpot colorimétrique reste omniprésent en raison de décennies de validation, d'une manipulation simple des réactifs et d'un faible coût d'équipement. Pourtant, sa part cède progressivement du terrain au FluoroSpot et à la détection numérique améliorée par l'IA, qui permettent toutes deux des lectures simultanées de plusieurs cytokines et une quantification objective. Les plateformes numériques intégrant des réseaux de neurones convolutifs offrent des comptages reproductibles entre sites, répondant au problème persistant de variabilité inter-laboratoires qui freine une adoption plus large. La taille du marché des dosages ELISpot et FluoroSpot liée aux formats numériques/IA devrait croître à un CAGR de 16,33 %, atteignant environ 177,9 millions USD d'ici 2031, aidée par des analyses basées sur le cloud qui s'adaptent aux modèles de travail hybrides courants dans les CRO et les consortiums académiques.

Les prototypes d'ELISpot microfluidique sur puce réduisent le volume d'échantillon et le temps de traitement, ouvrant la voie à une surveillance immunitaire de proximité dans les cliniques d'oncologie et l'épidémiologie de terrain. Bien qu'encore naissants, ces dispositifs pourraient réduire le coût par test jusqu'à 40 % une fois que la fabrication en volume sera à l'échelle, remodelant potentiellement les préférences technologiques dans les économies émergentes.

Analyse géographique

L'Amérique du Nord a généré 131,35 millions USD de revenus en 2025, soit 38,22 % des ventes mondiales, et bénéficie de clusters biopharmaceutiques avancés, d'un fort remboursement et de directives de la FDA qui consacrent l'ELISpot dans les soumissions de vaccins et de thérapies cellulaires. Les grands laboratoires de référence effectuent des panels à haut volume pour la tuberculose et le CMV, et les hôpitaux de recherche intègrent le FluoroSpot multiplexe dans les programmes d'immuno-oncologie. Le Canada contribue à une croissance régulière grâce aux diagnostics de santé publique et à une empreinte croissante dans la fabrication de thérapies cellulaires, renforçant le leadership régional.

L'Europe suit avec des écosystèmes de R&D pharmaceutique bien établis et des cadres de l'EMA qui soutiennent la surveillance immunitaire fonctionnelle. L'Allemagne, le Royaume-Uni et les pays nordiques affichent des installations élevées d'analyseurs, tandis que les consortiums académiques transfrontaliers stimulent la demande de lecteurs numériques améliorés par l'IA. L'adoption s'appuie également sur les lignes de financement de l'Union européenne qui soutiennent l'immunologie translationnelle et les projets de médecine personnalisée nécessitant des dosages cellulaires standardisés. La taille du marché des dosages ELISpot et FluoroSpot capturée en Europe devrait se développer à un CAGR à un chiffre moyen, aidée par l'harmonisation réglementaire qui réduit les frais généraux de validation entre les États membres.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 13,34 %, soutenu par l'expansion de la fabrication de vaccins en Chine, les investissements robustes en biotechnologie en Corée du Sud et au Japon et les clusters de recherche contractuelle émergents en Inde. Les programmes gouvernementaux ciblant l'élimination de la tuberculose génèrent des commandes de kits en volume, tandis que la montée des essais cliniques CAR-T ouvre un marché d'analyseurs et de logiciels à haute valeur ajoutée. Les partenariats public-privé établissent des laboratoires de référence équipés de systèmes FluoroSpot multiplexes, accélérant la diffusion technologique. Les nations d'Asie du Sud-Est exploitent des pilotes d'ELISpot microfluidique sur puce pour fournir des diagnostics au point de soins dans les zones reculées, soulignant l'appétit de la région pour l'innovation rentable. Collectivement, l'Asie-Pacifique pourrait représenter près d'un tiers des revenus mondiaux incrémentaux jusqu'en 2031, remodelant la hiérarchie géographique sur le marché des dosages ELISpot et FluoroSpot.

Paysage concurrentiel

Le marché des dosages ELISpot et FluoroSpot reste modérément fragmenté : les cinq premiers fournisseurs détiennent ensemble une part de revenus significative, laissant une part significative aux innovateurs de niche. Oxford Immunotec, Cellular Technology Limited et Becton Dickinson ancrent des portefeuilles couvrant les kits, les analyseurs et les logiciels propriétaires, tirant parti d'une distribution établie et d'une expertise réglementaire. Thermo Fisher Scientific a élargi son empreinte en immunodosage grâce à l'acquisition d'Olink pour 3,1 milliards USD, signalant une convergence entre la protéomique et la surveillance immunitaire cellulaire[3]Relations investisseurs de Thermo Fisher Scientific, "Thermo Fisher Scientific finalise l'acquisition d'Olink," thermofisher.com. BD s'est associé à Quest Diagnostics pour co-développer des diagnostics compagnons basés sur la cytométrie en flux qui intègrent les flux de données ELISpot, reflétant un glissement vers des écosystèmes de tests multimodaux.

Les acteurs émergents poursuivent des plateformes axées sur l'IA qui regroupent des analyses cloud, une calibration à distance et une tarification à l'échantillon adaptée aux CRO et aux essais décentralisés. Les collectifs de matériel ouvert publient des fichiers d'impression 3D validés pour les lecteurs de plaques, sous-cotant les acteurs établis sur les marchés sensibles aux prix tout en stimulant les revenus de services autour de la formation et de la calibration. La focalisation concurrentielle s'oriente vers des suites de surveillance immunitaire de bout en bout qui marient la robotique de préparation des échantillons, le FluoroSpot multiplexe et la notation par IA sous une seule licence logicielle, permettant aux laboratoires de réduire le temps de manipulation jusqu'à 40 %. Les fournisseurs courtisent également les développeurs de thérapies cellulaires avec des pistes d'audit conformes à la partie 11 du CFR et des modules de traçabilité qui satisfont aux mandats d'enregistrements électroniques des régulateurs, approfondissant la fidélisation parmi les utilisateurs BPF.

La différenciation des acteurs établis repose de plus en plus sur l'étendue du menu de dosages et la validation dans des conditions réelles, et non pas seulement sur les spécifications matérielles. Pour défendre leurs parts, les entreprises leaders investissent dans des études cliniques collaboratives reliant les indicateurs ELISpot aux résultats des patients, transformant ainsi l'exclusivité des données en un avantage commercial. Les entreprises de niveau intermédiaire comblent les opportunités dans les espaces blancs avec des systèmes portables ciblant les régions touchées par des épidémies, tandis que les spécialistes orientés services monétisent les mises à niveau d'algorithmes via des modèles d'abonnement qui ajoutent des couches de revenus récurrents sur les bases installées.

Leaders du secteur des dosages ELISpot et FluoroSpot

Becton, Dickinson and Company

U-CyTech biosciences

Cellular Technologies Limited (CTL)

Mabtech AB

Abcam plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La plateforme de manipulation de liquides Auto-Pure 2400 de Revvity a obtenu l'autorisation de la FDA pour l'automatisation du T-SPOT.TB, augmentant le débit à 24 échantillons en moins de 3,5 heures et réduisant la variabilité pré-analytique.

- Décembre 2024 : Virax Biolabs a signé un accord de distribution avec Tebubio couvrant son portefeuille ImmuneSelect dans l'Union européenne, en Norvège et en Suisse, étendant sa portée dans les laboratoires de recherche.

Portée du rapport mondial sur le marché des dosages ELISpot et FluoroSpot

Selon la portée du rapport, le FluoroSpot et l'ELISpot sont couramment utilisés avec des réactifs de détection marqués aux fluorophores pour l'analyse réaliste du système immunitaire au niveau unicellulaire. Le dosage FluoroSpot intègre la sensibilité de l'ELISpot avec la capacité d'analyser simultanément la sécrétion multi-analytes, permettant des études de populations cellulaires avec différentes caractéristiques opérationnelles.

Le marché des dosages ELISpot et FluoroSpot est segmenté par produit (analyseurs, kits de dosage et produits auxiliaires), application (recherche (développement de vaccins, essais cliniques et recherche sur le cancer) et diagnostic (maladies infectieuses et transplantations)), utilisateur final (hôpitaux et laboratoires cliniques, entreprises biopharmaceutiques et instituts de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Analyseurs | Lecteurs de plaques automatisés |

| Lecteurs FluoroSpot portables | |

| Kits de dosage | Kits ELISpot spécifiques aux cytokines |

| Kits FluoroSpot multiplexes | |

| Kits de lymphocytes T SARS-CoV-2 | |

| Produits auxiliaires | Plaques à membrane et réactifs |

| Logiciels d'analyse d'images |

| Hôpitaux et laboratoires cliniques |

| Fabricants biopharmaceutiques et de vaccins |

| Instituts de recherche et organisations de recherche contractuelle |

| Recherche | Développement de vaccins |

| Immunosurveillance dans les essais cliniques | |

| Recherche en immunothérapie du cancer | |

| Tests de libération des thérapies cellulaires et géniques | |

| Diagnostic | Diagnostic des maladies infectieuses |

| Immunologie des transplantations | |

| Panels de maladies auto-immunes | |

| Diagnostic de la tuberculose |

| ELISpot colorimétrique |

| FluoroSpot |

| ELISpot numérique/amélioré par l'IA |

| ELISpot microfluidique sur puce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Analyseurs | Lecteurs de plaques automatisés |

| Lecteurs FluoroSpot portables | ||

| Kits de dosage | Kits ELISpot spécifiques aux cytokines | |

| Kits FluoroSpot multiplexes | ||

| Kits de lymphocytes T SARS-CoV-2 | ||

| Produits auxiliaires | Plaques à membrane et réactifs | |

| Logiciels d'analyse d'images | ||

| Par utilisateur final | Hôpitaux et laboratoires cliniques | |

| Fabricants biopharmaceutiques et de vaccins | ||

| Instituts de recherche et organisations de recherche contractuelle | ||

| Par application | Recherche | Développement de vaccins |

| Immunosurveillance dans les essais cliniques | ||

| Recherche en immunothérapie du cancer | ||

| Tests de libération des thérapies cellulaires et géniques | ||

| Diagnostic | Diagnostic des maladies infectieuses | |

| Immunologie des transplantations | ||

| Panels de maladies auto-immunes | ||

| Diagnostic de la tuberculose | ||

| Par technologie | ELISpot colorimétrique | |

| FluoroSpot | ||

| ELISpot numérique/amélioré par l'IA | ||

| ELISpot microfluidique sur puce | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui soutient le fort CAGR du marché des dosages ELISpot et FluoroSpot ?

L'élargissement des pipelines vaccinaux, les dosages fonctionnels obligatoires dans les réglementations sur les thérapies cellulaires et la technologie FluoroSpot multiplexe améliorée par l'IA soutiennent ensemble le CAGR projeté de 8,03 % jusqu'en 2031.

Quel segment de produits génère les revenus les plus importants aujourd'hui ?

Les kits de dosage dominent avec 54,11 % des revenus car les laboratoires doivent acheter de nouveaux consommables pour chaque passage de test.

Pourquoi les instituts de recherche et les CRO croissent-ils plus vite que les hôpitaux ?

Les commanditaires biopharmaceutiques externalisent les tâches de surveillance immunitaire auprès des CRO, et les instituts de recherche ont besoin de panels ELISpot à haut débit pour les essais de vaccins et d'immunothérapie, poussant ce segment à un CAGR de 15,46 %.

Quel sera l'impact de l'Asie-Pacifique sur les ventes futures ?

Le CAGR de 13,34 % de l'Asie-Pacifique découle de l'expansion de la fabrication de vaccins, des programmes gouvernementaux de lutte contre la tuberculose et de la montée des essais de thérapies cellulaires, positionnant la région pour capter une part significative des revenus mondiaux incrémentaux.

Les plateformes de cytométrie à hauts paramètres menacent-elles la demande d'ELISpot ?

Oui, les systèmes de cytométrie en flux et de CyTOF offrant plus de 30 marqueurs peuvent compenser les nouveaux achats d'analyseurs, mais l'ELISpot conserve sa supériorité pour la détection fonctionnelle des lymphocytes T à faible fréquence.

Dernière mise à jour de la page le: