Taille et Part du Marché des Revêtements Époxy

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.51 Milliards de dollars |

| Taille du Marché (2031) | 46.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Époxy par Mordor Intelligence

La taille du Marché des Revêtements Époxy devrait passer de 38,24 milliards USD en 2025 à 39,51 milliards USD en 2026 et devrait atteindre 46,49 milliards USD d'ici 2031 à un CAGR de 3,31 % sur la période 2026-2031. La demande s'oriente vers des produits à faible teneur en COV, les systèmes à base d'eau représentant déjà 41,81 % du chiffre d'affaires technologique de 2025 et progressant à un CAGR de 4,38 % en raison des plafonds de teneur en solvants imposés par l'Annexe XVII du règlement REACH pour les finitions de protection. L'Asie-Pacifique reste le principal moteur de croissance grâce au Programme National d'Infrastructure de l'Inde d'une valeur de 1 300 milliards USD et au déficit d'infrastructure considérable de l'ASEAN que les gouvernements visent à combler d'ici 2030. Les rénovations industrielles dans les usines agroalimentaires, stimulées par la mise à jour des normes sanitaires de l'USDA, génèrent une demande accrue pour des revêtements de sol à marges plus élevées. Les équipementiers automobiles installent des lignes d'époxy durcissables aux UV et aux LED qui réduisent la consommation d'énergie de 70 %, ce qui aide les producteurs à protéger leurs marges malgré les fluctuations des coûts des matières premières.

Principaux Enseignements du Rapport

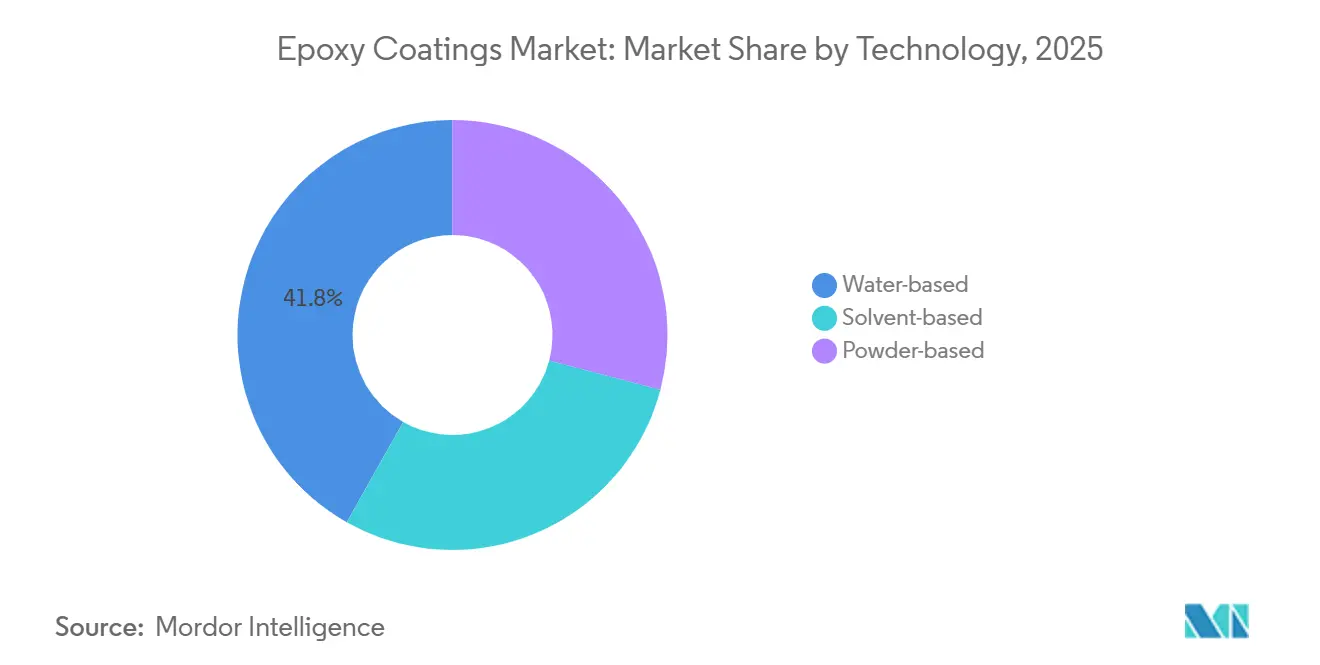

- Par technologie, les systèmes à base d'eau ont dominé avec 41,81 % du chiffre d'affaires de 2025 et progressent à un CAGR de 4,38 % jusqu'en 2031.

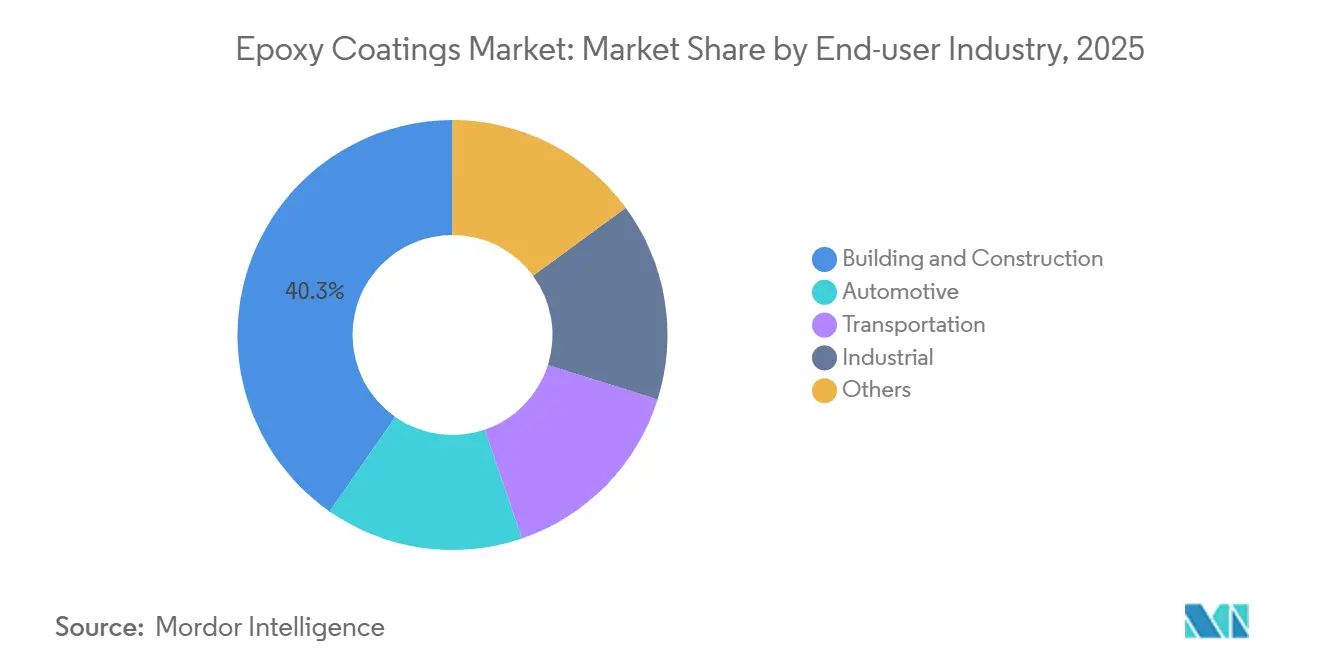

- Par utilisateur final, le bâtiment et la construction ont détenu 40,31 % de la part du marché des revêtements époxy en 2025 ; les applications industrielles constituent le segment à la croissance la plus rapide avec un CAGR de 3,61 % jusqu'en 2031.

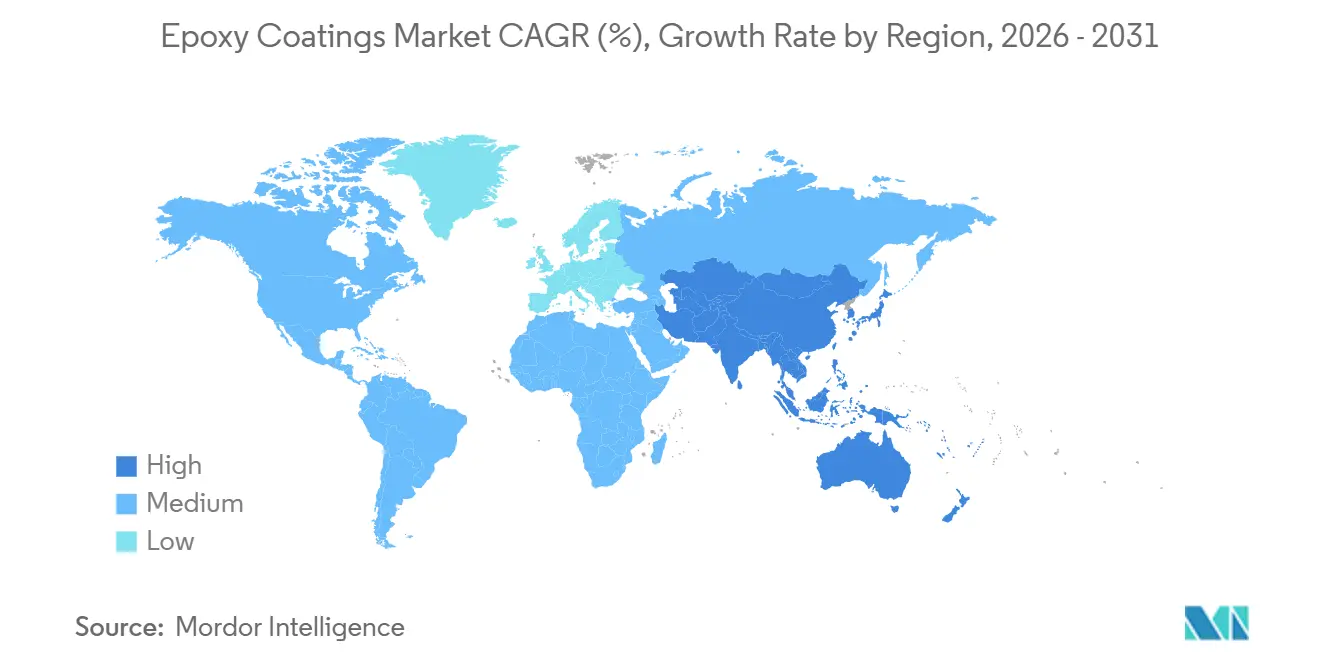

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 46,55 % du chiffre d'affaires de 2025 et est en bonne voie pour un CAGR de 3,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Époxy

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Croissante des Époxy à Base d'Eau dans les Revêtements de Protection Industriels | +1.2% | Mondial, plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du Secteur de la Construction en Asie-Pacifique et en Afrique | +0.9% | Inde, ASEAN, Arabie Saoudite, Afrique du Sud | Long terme (≥ 4 ans) |

| Modernisation des Revêtements de Sol Industriels dans les Usines Agroalimentaires | +0.5% | Amérique du Nord, UE, ASEAN | Court terme (≤ 2 ans) |

| Technologies d'Époxy Durcissables aux UV/LED à Durcissement Rapide | +0.4% | Principaux pôles automobiles | Moyen terme (2-4 ans) |

| Boîtiers de Batteries et Carters de Moteurs pour Véhicules Électriques | +0.3% | Chine, Corée du Sud, États-Unis, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante des Époxy à Base d'Eau dans les Revêtements de Protection Industriels

Les systèmes à deux composants à base d'eau offrent désormais une uniformité de film sec dans un intervalle de ±5 µm, égalant les grades à base de solvant tout en réduisant les COV de 80 % pour respecter la limite REACH de 420 g/L[1]Agence européenne des produits chimiques, "Entrées de l'Annexe XVII du règlement REACH," echa.europa.eu. Les co-solvants à base de carbonate de propylène maintiennent des temps ouverts de 20 minutes sans enfreindre les règles du CARB, permettant un déploiement complet aux États-Unis. Les entreprises pétrochimiques et de traitement des eaux usées apprécient le profil sans point d'éclair, qui réduit les primes d'assurance jusqu'à 15 %. L'Allemagne a enregistré une hausse de 28 % des volumes de revêtements de réservoirs à base d'eau en 2025. La parité de prix avec les systèmes à base de solvant, atteinte fin 2024, a supprimé le dernier obstacle à l'adoption généralisée.

Expansion du Secteur de la Construction en Asie-Pacifique et en Afrique

Le programme d'infrastructure de l'Inde consacre 1 300 milliards USD aux autoroutes, métros et aéroports qui spécifient des primaires époxy sur les armatures en acier. L'ASEAN a attiré 240 milliards USD d'investissements directs étrangers en 2025, dont 42 % ont financé des usines et des centres de données nécessitant des sols résistants aux produits chimiques. Le projet NEOM de 500 milliards USD en Arabie Saoudite alloue des revêtements de qualité marine pour les zones à forte salinité. La Banque africaine de développement évalue le déficit d'infrastructure du continent à 100 milliards USD par an, dont une grande partie nécessitera des systèmes époxy résistants à la corrosion. Les ports d'Afrique du Sud procèdent également à des modernisations avec des couches époxy qui prolongent la durée de vie de l'acier dans l'humidité côtière.

Modernisation des Revêtements de Sol Industriels dans les Usines Agroalimentaires

La Loi sur la Modernisation de la Sécurité Alimentaire impose des sols sans joints ni pores, poussant les transformateurs à passer des carreaux en vinyle vers le terrazzo époxy. Les audits de l'USDA en 2025 ont signalé des fissures de sol dans 34 % des usines, accélérant les cycles de rénovation[2]Département de l'Agriculture des États-Unis, "Données de conformité du FSIS," usda.gov. Les additifs antimicrobiens aux ions d'argent réduisent désormais les concentrations microbiennes de 99,9 % en 24 heures, permettant des nettoyages en profondeur mensuels. Les mortiers à durcissement rapide permettent de rénover 1 000 m² en une nuit, réduisant ainsi les temps d'arrêt à huit heures. CP Foods en Thaïlande a à elle seule investi 120 millions USD pour rénover 22 installations en 2025.

Technologies d'Époxy Durcissables aux UV/LED à Durcissement Rapide

Les formulations durcissables aux UV polymérisent en 3 à 10 secondes sous des lampes à 395 nm, supprimant les fours et réduisant la consommation d'énergie de 70 %. Les équipementiers allemands ont réduit les cycles de revêtement de 45 min à 12 min après l'installation de lignes LED en 2025. Les nouveaux photoinitiateurs permettent désormais le durcissement en profondeur de films de 200 µm pour l'encapsulation électronique. Le Japon a enregistré une hausse de 41 % des adoptions de lignes UV dans les usines électroniques en 2025. La durée de vie des lampes LED dépassant 50 000 h maintient les coûts d'exploitation en dessous de 0,02 USD par m² revêtu.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du BPA et de l'Épichlorhydrine | –0.6% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations sur les PFAS et les Microplastiques Menaçant l'Époxy en Poudre | –0.4% | UE et Californie | Moyen terme (2-4 ans) |

| Pénurie d'Applicateurs Robotiques Qualifiés | –0.2% | Amérique du Nord, Europe Occidentale, ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du BPA et de l'Épichlorhydrine Perturbant les Structures de Coûts

Les prix du bisphénol A en Europe ont augmenté de 22 % en 2025 après l'imposition de droits antidumping provisoires sur les importations d'époxy chinoises. L'épichlorhydrine américaine a bondi de 18 % alors que les producteurs de la côte du Golfe réduisaient leur production en raison du coût élevé du gaz naturel. Les fournisseurs indiens ont exploité des matières premières exonérées de droits pour sous-coter les fournisseurs européens de 12 % dans les appels d'offres au Moyen-Orient. La plupart des formulateurs privilégient désormais des contrats trimestriels plutôt que des contrats au comptant, sacrifiant la flexibilité. Les matières premières ont par conséquent représenté 62 % du coût des produits finis, comprimant les marges des acteurs de taille intermédiaire.

Réglementations sur les PFAS et les Microplastiques Menaçant l'Adoption de l'Époxy en Poudre

Les règles de l'UE sur les microplastiques, entrées en vigueur en janvier 2025, restreignent les poudres qui libèrent des particules inférieures à 5 mm à moins que la capture des surpulvérisations ne dépasse 95 %. La Californie a inscrit les durcisseurs époxy fluorés sur son plan de travail relatif aux PFAS, prolongeant les cycles de développement jusqu'à deux ans. Les additifs antistatiques aident à respecter les normes relatives aux poussières, mais ajoutent 0,40 USD par kg et réduisent la rétention du brillant de 10 % après 2 000 h de QUV-A. L'Allemagne propose d'étendre des limites similaires aux revêtements industriels en 2026, imposant des rénovations de cabines coûtant jusqu'à 150 000 USD selon l'UBA.DE. L'incertitude réglementaire pousse les constructeurs automobiles à revenir vers des grades liquides à faible teneur en COV malgré les émissions 30 % plus faibles de la poudre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Systèmes à Base d'Eau Dépassent les Alternatives à Base de Solvant

Les formulations à base d'eau ont capté 41,81 % du chiffre d'affaires de 2025 et progressent à un CAGR de 4,38 % jusqu'en 2031, grâce aux plafonds REACH de 420 g/L de COV pour les revêtements de protection et de 250 g/L pour les revêtements architecturaux. Les mélanges à base de solvant durcissent plus rapidement en dessous de 10 °C et tolèrent l'acier contaminé par le sel, ce que requièrent les chantiers offshore et hivernaux. Les grades en poudre font face aux restrictions de l'UE sur les microplastiques qui poussent les constructeurs automobiles vers des liquides à faible teneur en COV. Les systèmes UV restent une niche à moins de 1 %, mais offrent des durcissements en trois secondes pour les circuits imprimés, représentant un potentiel futur.

Les formulations à base d'eau ont atteint la parité de coût depuis fin 2024 grâce aux économies d'échelle, et elles atteignent une adhérence ISO 4624 supérieure à 3,5 MPa, égalant leurs homologues à base de solvant. Les époxy à base de solvant dominent toutefois encore les réservoirs marins où les sels de surface jusqu'à 50 mg/m² dépassent les limites de tolérance des systèmes à base d'eau. Les fournisseurs de poudre testent des formulations à très faible émission de poussière avec des auxiliaires antistatiques, mais acceptent une pénalité de coût de 0,40 USD/kg et une perte de brillant de 10 % après 2 000 h de QUV-A. Les grades durcissables aux UV ont gagné du terrain dans l'électronique car le traitement en ligne porte le débit des cartes à 120 unités/h et réduit considérablement la consommation d'énergie.

Par Secteur d'Utilisation Final : Les Segments Industriels Accélèrent au-delà de la Construction

Le bâtiment et la construction ont conservé 40,31 % du chiffre d'affaires de 2025 grâce aux méga-projets en Inde et en ASEAN. Les utilisateurs industriels constituent le groupe à la croissance la plus rapide avec un CAGR de 3,61 % en raison des audits sanitaires de l'USDA qui déclenchent des rénovations de revêtements de sol. L'automobile a détenu une part de 18 %, portée par les boîtiers de batteries de véhicules électriques qui doivent résister à des cycles thermiques agressifs. Le transport, incluant l'aérospatiale et le ferroviaire, a contribué à hauteur de 12 % du chiffre d'affaires, alimenté par les montées en cadence de production de Boeing et Airbus qui spécifient des primaires inhibiteurs de corrosion.

La demande en construction se concentre en Asie-Pacifique, où la Ceinture et la Route a financé 28 milliards USD de projets dans 18 pays en 2025, chacun spécifiant une protection époxy sur les armatures. Les modernisations de revêtements de sol industriels s'accélèrent en Amérique du Nord et en Europe alors que les transformateurs adoptent des époxy antimicrobiens aux ions d'argent qui prolongent les intervalles de nettoyage. Les lignes LED des constructeurs automobiles allemands ont porté la production en un seul poste à 180 véhicules, renforçant la dépendance aux primaires à durcissement rapide. La croissance de l'éolien offshore en mer du Nord et en mer de Chine méridionale maintient la demande d'époxy de qualité marine pour les tours d'éoliennes soumises à 5 000 h de brouillard salin selon la norme ISO 9227.

Analyse Géographique

L'Asie-Pacifique a contribué à hauteur de 46,55 % du chiffre d'affaires de 2025 et devrait croître à un CAGR de 3,68 % jusqu'en 2031, portée par la dynamique d'infrastructure de l'Inde et les 240 milliards USD d'investissements directs étrangers dans les usines de l'ASEAN. La taille du marché des revêtements époxy en Inde progresse le plus rapidement, les acteurs locaux tirant parti de leur densité de distribution dans les villes de rang 2. Le marché chinois est soutenu par les salles blanches de semi-conducteurs qui nécessitent des sols conformes à la classe ISO 5. La capacité de revêtement de batteries mise à l'échelle par LG Energy Solution stimule le marché sud-coréen.

La croissance du marché en Amérique du Nord est ancrée par la loi américaine sur les infrastructures de 110 milliards USD qui impose des scellants époxy pour tabliers de pont résistants aux cycles gel-dégel. Les États-Unis ont réalisé 78 % des ventes régionales, suivis du Canada à 14 % où l'expansion du réseau de transport en commun de Toronto d'une valeur de 25 milliards CAD repose sur des revêtements de tunnels avec barrières à l'humidité. Le Mexique a bénéficié de 35 milliards USD d'investissements de délocalisation de proximité dans des usines aérospatiales et automobiles qui spécifient des sols époxy.

L'Europe a représenté un chiffre d'affaires significatif mais fait face à une pression sur les marges due aux plafonds de COV qui nécessitent des dépenses de reformulation de 8 à 15 millions EUR par ligne de produits. L'Allemagne a dominé avec 28 % des ventes régionales grâce aux lignes LED automobiles qui ont réduit les cycles de durcissement à 12 min. Le Royaume-Uni a suivi avec 18 %, stimulé par 44 milliards GBP de modernisations ferroviaires nécessitant des revêtements en acier anticorrosion. La France, l'Italie et la zone nordique complètent la région avec d'importants projets de métro, de croisière et d'éolien offshore nécessitant une protection époxy.

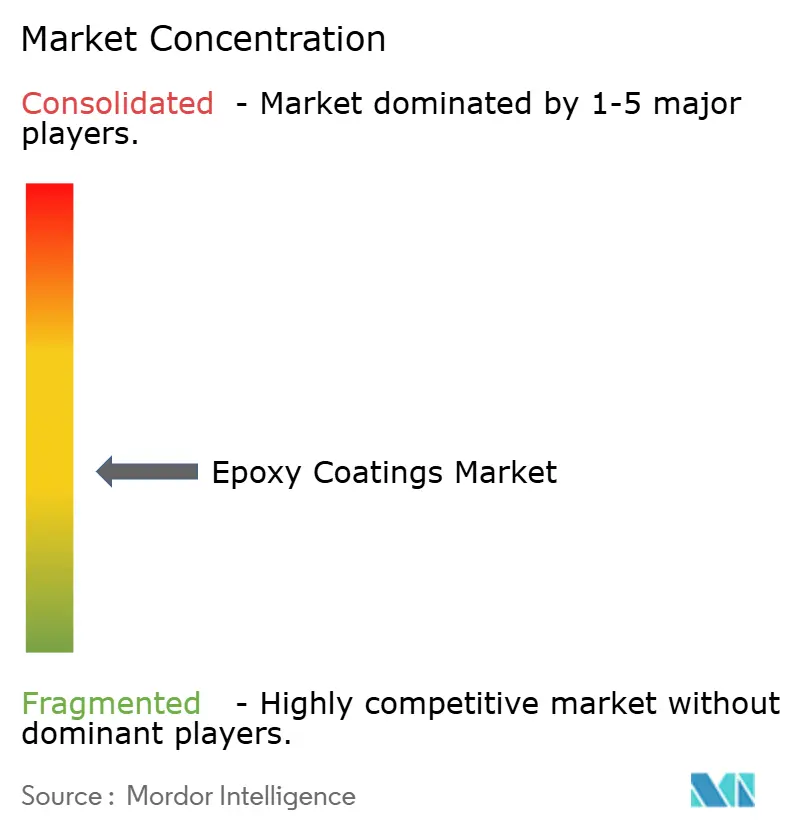

Paysage Concurrentiel

Le marché des revêtements époxy est modérément consolidé. Les époxy biosourcés à base de lignine et d'huiles végétales restent un espace vierge avec moins de 50 brevets actifs dans le monde, offrant un terrain fertile aux startups. Sur le plan stratégique, les grands acteurs approfondissent l'intégration verticale et ajoutent une production locale. Sherwin-Williams a alloué 350 millions USD à son usine de revêtements à base d'eau à Pune, réduisant les coûts logistiques de 18 %.

Des perturbateurs émergents tels que Cardolite ont introduit des durcisseurs dérivés de la coque de noix de cajou qui respectent les règles du programme USDA BioPreferred et commandent des primes de prix de 12 % dans les bâtiments verts. Parallèlement, les fournisseurs régionaux en Amérique latine et en Afrique gagnent des parts de marché grâce à un service rapide et à des accords de marque distributeur avec les détaillants. Malgré la volatilité croissante des matières premières, les acteurs de taille intermédiaire prospèrent en adaptant des formulations de niche aux conditions climatiques ou réglementaires locales, maintenant le marché des revêtements époxy compétitif mais rentable.

Leaders du Secteur des Revêtements Époxy

PPG Industries, Inc.

AkzoNobel N.V.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : PPG a investi 280 millions USD pour étendre sa capacité de production d'époxy à base d'eau à Sumaré, au Brésil, ajoutant 45 000 tonnes/an ainsi qu'un centre de recherche et développement pour les grades à faible teneur en COV.

- Novembre 2025 : Asian Paints a ouvert une usine d'époxy de 180 millions USD à Visakhapatnam, en Inde, intégrant des systèmes de récupération de solvants qui réduisent les COV de 75 %.

Portée du Rapport sur le Marché Mondial des Revêtements Époxy

Le revêtement époxy est une substance durable et protectrice utilisée pour empêcher la dégradation extérieure des réservoirs en acier au carbone et d'autres matériaux similaires. Les revêtements époxy offrent une résistance supérieure à l'abrasion, à la turbulence, aux produits chimiques agressifs et aux températures extrêmes.

Le marché des revêtements époxy est segmenté par type de technologie, secteur d'utilisation final et géographie. Par type de technologie, le marché est segmenté en à base d'eau, à base de solvant et en poudre. Par secteur d'utilisation final, le marché est segmenté en bâtiment et construction, automobile, transport, industrie et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements époxy dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| À base d'eau |

| À base de solvant |

| En poudre |

| Bâtiment et Construction |

| Automobile |

| Transport |

| Industrie |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| NORDIQUE | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | À base d'eau | |

| À base de solvant | ||

| En poudre | ||

| Par Secteur d'Utilisation Final | Bâtiment et Construction | |

| Automobile | ||

| Transport | ||

| Industrie | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| NORDIQUE | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande de revêtements époxy d'ici 2031 ?

La taille du marché des revêtements époxy devrait atteindre 46,49 milliards USD d'ici 2031, reflétant un CAGR de 3,31 % à partir de 2026.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes à base d'eau affichent la dynamique la plus élevée avec un CAGR de 4,38 % en raison du resserrement des limites de COV qui accélère leur adoption.

Pourquoi les usines agroalimentaires remplacent-elles leurs anciens revêtements de sol ?

Les audits sanitaires mis à jour de l'USDA ont constaté des fissures de sol dans 34 % des installations en 2025, entraînant un passage vers le terrazzo époxy antimicrobien sans joints qui minimise les zones d'accumulation bactérienne.

Comment la réglementation européenne affectera-t-elle les fournisseurs ?

Les plafonds de COV de l'Annexe XVII du règlement REACH imposent des coûts de reformulation de 8 à 15 millions EUR par ligne de produits, comprimant les marges et favorisant les entreprises disposant d'un financement solide en R&D.

Qu'est-ce qui stimule la demande d'époxy dans les véhicules électriques ?

Les boîtiers de batteries et les carters de moteurs nécessitent des revêtements capables de résister à des cycles de -40 °C à 85 °C et de résister à la rupture diélectrique au-delà de 10 kV/mm, des besoins satisfaits par les formulations époxy cycloaliphatiques.

Dernière mise à jour de la page le: