Taille et part du marché des insectes comestibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

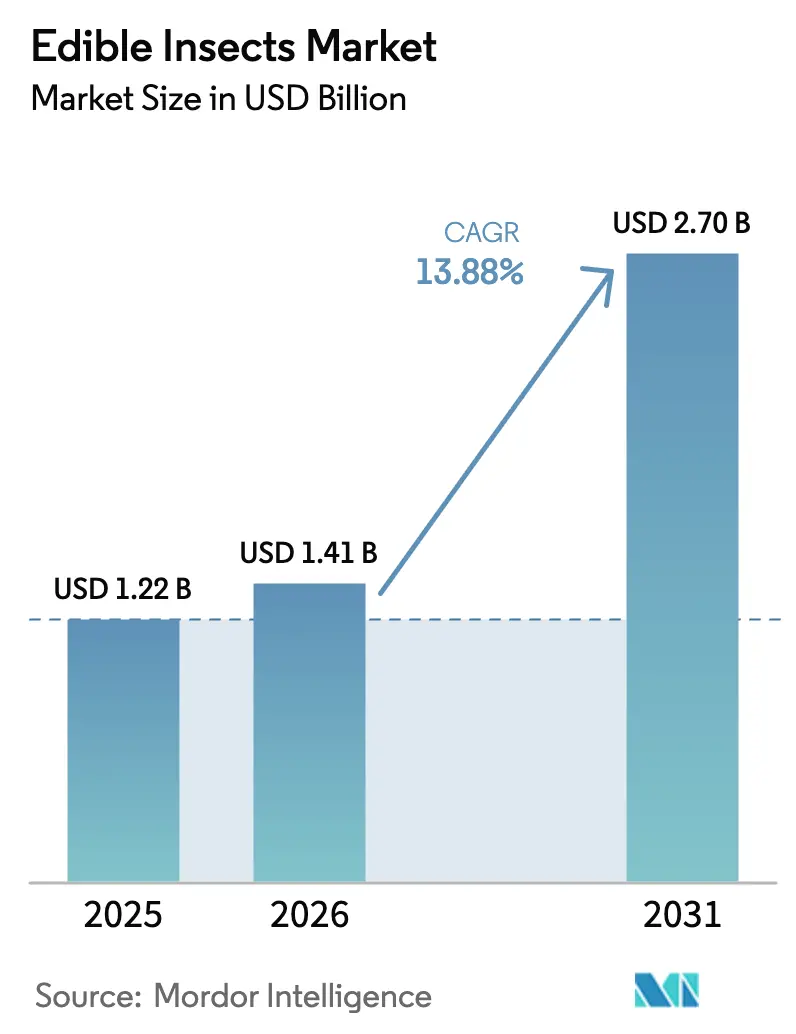

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 2.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des insectes comestibles par Mordor Intelligence

La taille du marché des insectes comestibles devrait s'étendre de 1,22 milliard USD en 2025 et 1,41 milliard USD en 2026 à 2,70 milliards USD d'ici 2031, enregistrant un CAGR de 13,88 % entre 2026 et 2031. Les fabricants d'aliments sous pression des coûts, l'élargissement des mandats de durabilité et les approbations réglementaires rapides pour les protéines de mouche soldat noire et de ver de farine orientent le marché des insectes comestibles vers une adoption généralisée. Les producteurs développent des installations à intégration verticale qui associent les larves aux flux de déchets alimentaires, tandis que les détaillants ajoutent des seuils de protéines à faible empreinte carbone dans les contrats fournisseurs. Les capitaux affluent désormais de la part d'entreprises agroalimentaires diversifiées qui considèrent la protéine d'insecte comme une couverture contre la volatilité des prix de la farine de poisson et de la farine de soja, renforçant ainsi la crédibilité du marché des insectes comestibles auprès des acheteurs prudents dans les secteurs de l'aquaculture, de la volaille et des aliments pour animaux de compagnie.

Principaux enseignements du rapport

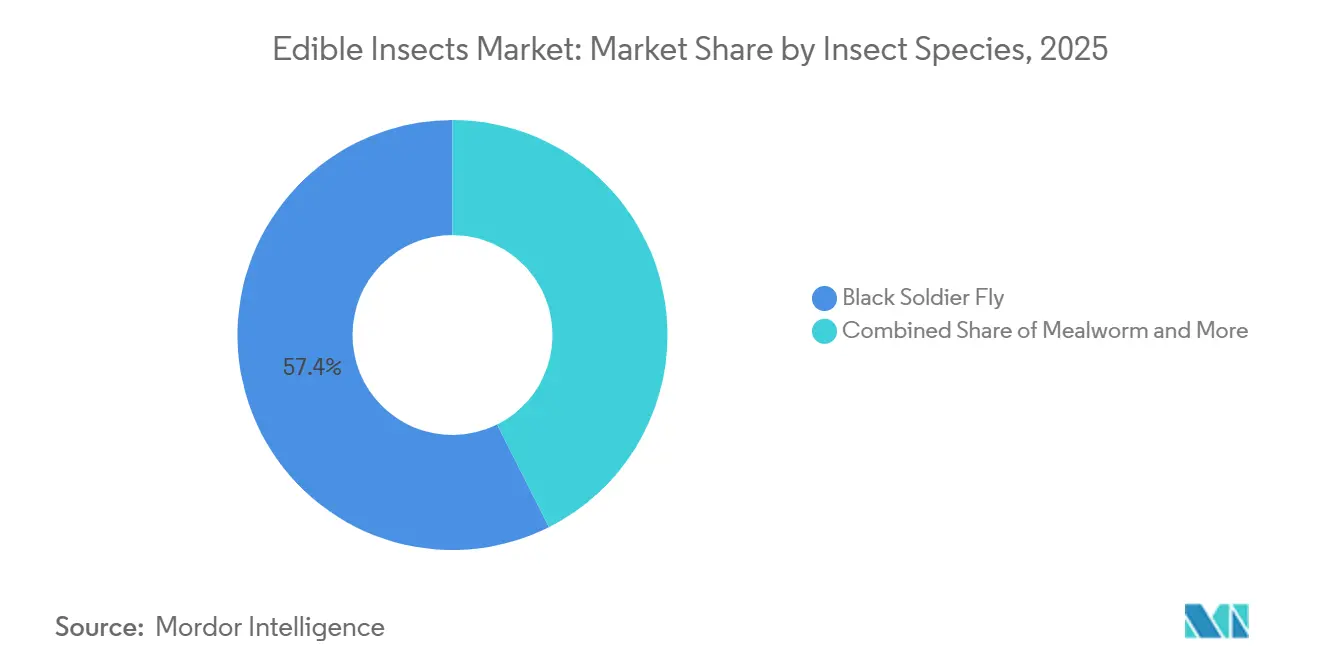

- Par espèce d'insecte, les larves de mouche soldat noire détenaient 57,4 % de la taille du marché des insectes comestibles en 2025 et devraient se développer à un CAGR de 11,0 % jusqu'en 2031.

- Par forme de produit, la farine protéinée était en tête avec 42,5 % de la taille du marché des insectes comestibles en 2025, tandis que l'huile d'insecte devrait croître à un CAGR de 10,2 % entre 2026 et 2031.

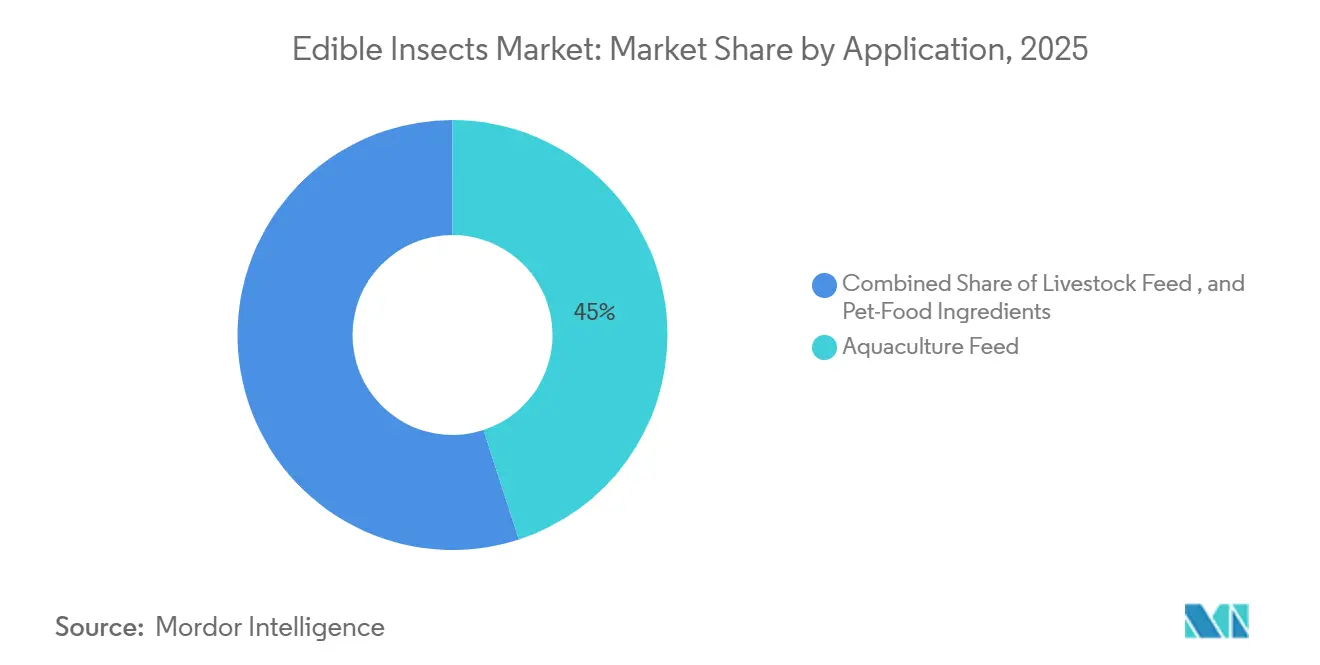

- Par application, l'alimentation aquacole représentait 45,0 % de la taille du marché des insectes comestibles en 2025, tandis que les ingrédients pour aliments pour animaux de compagnie progressent à un CAGR de 9,4 % jusqu'en 2031.

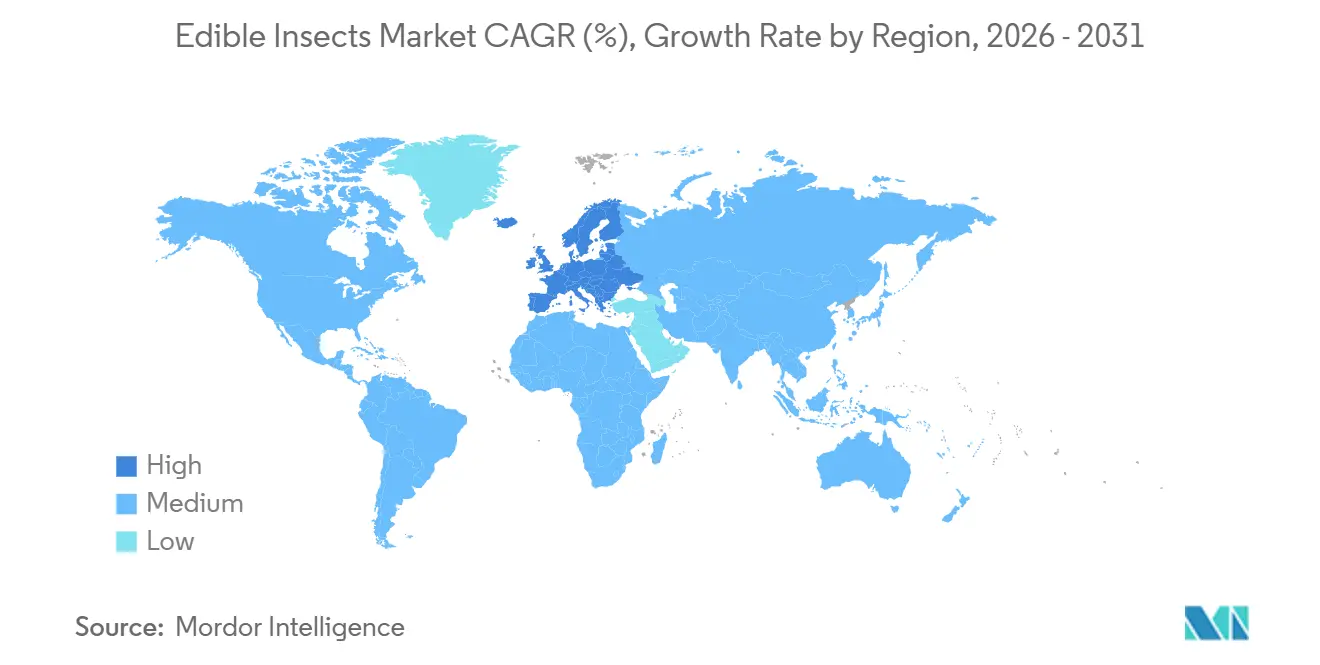

- Par géographie, l'Europe détenait 55 % de la part du marché des insectes comestibles en 2025, et le Moyen-Orient devrait mener la croissance régionale à un CAGR de 8,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des insectes comestibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbation réglementaire de la farine de mouche soldat noire (MSN) dans les régimes alimentaires des volailles et des porcs | +3.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Hausse des prix de la farine de poisson et de la farine de soja exerçant une pression sur les marges d'alimentation | +3.0% | Asie-Pacifique et Europe | Moyen terme (2 à 4 ans) |

| Humanisation croissante des animaux de compagnie stimulant la demande de protéines d'insectes premium | +2.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Monétisation des crédits carbone issus de la valorisation des déchets organiques | +2.0% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Mandats Scope 3 des détaillants favorisant les ingrédients d'alimentation à faible empreinte | +2.0% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Subventions émergentes pour la bioéconomie circulaire en faveur des systèmes de larves vivantes à la ferme | +1.5% | Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbation réglementaire de la farine de mouche soldat noire (MSN) dans les régimes alimentaires des volailles et des porcs

En août 2024, l'Association américaine des responsables du contrôle des aliments pour animaux des États-Unis a finalisé les définitions des ingrédients pour les larves séchées de mouche soldat noire dans les régimes alimentaires des poulets de chair, des poules pondeuses et des porcs. Cela a supprimé le dernier obstacle fédéral aux taux d'inclusion commerciale allant jusqu'à 10 % dans les aliments complets. Cette décision a fait suite à un examen de deux ans d'un dossier de sécurité, qui a confirmé l'absence d'accumulation de mycotoxines ou de bioconcentration de métaux lourds lorsque les larves sont élevées sur des déchets alimentaires de pré-consommation[1]Source : Association of American Feed Control Officials, "Ingredient Definitions," aafco.org. L'Agence canadienne d'inspection des aliments du Canada a approuvé l'utilisation de la farine de mouche soldat noire dans le cadre de son système d'enregistrement des aliments pour animaux, permettant des chaînes d'approvisionnement transfrontalières et autorisant les producteurs américains à approvisionner les intégrateurs avicoles de l'Ontario et du Québec. En mars 2025, l'Union européenne a étendu son autorisation de 2021 pour les protéines d'insectes transformées en aquaculture aux aliments pour volailles et porcs, sous réserve de la mise en œuvre de protocoles de traçabilité visant à prévenir la contamination par des protéines bovines ou porcines.

Hausse des prix de la farine de poisson et de la farine de soja exerçant une pression sur les marges d'alimentation

Les prix au comptant de la farine de poisson ont atteint 1 606 USD par tonne métrique au premier trimestre 2024 en raison des baisses de captures d'anchois liées au phénomène El Niño au large des côtes péruviennes. Les prix se sont ensuite modérés à 1 335 USD par tonne métrique au premier trimestre 2025, les conditions La Niña ayant restauré la biomasse. La volatilité structurelle persiste en raison des défaillances de recrutement liées au climat et des réductions de quotas par le ministère péruvien de la Production. Les prix de la farine de soja ont également fluctué, les cotations d'exportation du Golfe des États-Unis s'établissant en moyenne à 420 USD par tonne métrique en 2024 et à 450 USD par tonne métrique début 2025, sous l'effet de l'étroitesse des approvisionnements sud-américains et de la forte demande d'importation chinoise. Ces dynamiques de prix reconfigurent les stratégies d'approvisionnement, les fabricants d'aliments considérant de plus en plus la protéine d'insecte comme un outil d'atténuation des risques. La protéine d'insecte est désormais intégrée dans des modèles de formulation à moindre coût en tant que couverture plafonnée contre les pénuries de protéines marines.

Humanisation croissante des animaux de compagnie stimulant la demande de protéines d'insectes premium

Les marques d'aliments premium pour animaux de compagnie exploitent la protéine d'insecte comme protéine animale hypoallergénique à source unique, séduisant les propriétaires d'animaux à la recherche d'ingrédients nouveaux pour les chiens souffrant de sensibilités alimentaires. En 2024, Nestlé Purina a élargi sa gamme de produits à base d'insectes en Amérique du Nord, en introduisant une formule à base de farine de larves de mouche soldat noire sous sa marque Beyond, à un prix supérieur de 25 % par rapport aux équivalents à base de poulet. L'entreprise cible les quelque 15 % des propriétaires de chiens américains signalant des réactions alimentaires indésirables. Le marché des aliments pour animaux de compagnie est moins sensible aux prix que le marché des aliments pour le bétail, ce qui permet aux producteurs de protéines d'insectes d'atteindre des marges brutes dans les applications aquacoles. Ynsect, qui a réorienté son activité des aliments pour poissons vers les aliments pour animaux de compagnie à la suite de sa restructuration de 2024, a obtenu une facilité de crédit de 54 millions USD en octobre 2024 pour développer la production de vers de farine pour sa marque Sprÿng. Cette marque est désormais distribuée dans plus de 3 000 points de vente spécialisés pour animaux de compagnie à travers l'Europe.

Monétisation des crédits carbone issus de la valorisation des déchets organiques

Les exploitations d'élevage d'insectes qui traitent des déchets alimentaires de pré-consommation génèrent des unités carbone vérifiées selon des méthodologies approuvées par les registres Gold Standard et Verra. Une installation de mouche soldat noire traitant 50 000 tonnes métriques de déchets organiques par an peut produire 10 000 tonnes métriques d'équivalents CO2 en crédits. En 2024, les Émirats arabes unis ont introduit une stratégie nationale d'économie circulaire qui donne la priorité aux protéines d'insectes destinées à l'alimentation animale, offrant aux développeurs de projets des procédures d'autorisation accélérées et un accès à des accords souverains d'achat de crédits carbone. Les doubles flux de revenus provenant des ventes de protéines et des crédits carbone réduisent le coût en capital des projets sur de nouveaux sites. Les prêteurs peuvent souscrire des flux de trésorerie basés à la fois sur les prix des protéines de base et sur les contrats d'achat de carbone à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées en production et séchage à forte intensité énergétique | −2.5% | Europe et Japon | Court terme (≤ 2 ans) |

| Risques biosécuritaires de la chaîne d'approvisionnement et risques pathogènes | −2.0% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Législation potentielle sur le bien-être des insectes augmentant les coûts opérationnels | −1.0% | Europe | Long terme (≥ 4 ans) |

| La délocalisation des capacités de l'Union européenne érode la sécurité de l'approvisionnement local | −1.0% | Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées en production et séchage à forte intensité énergétique

L'établissement d'une installation de production de mouche soldat noire d'une capacité annuelle de 10 000 tonnes métriques nécessite un investissement initial en capital substantiel. Les équipements de séchage représentent à eux seuls une part significative du coût total du projet. Le séchage thermique, qui réduit la teneur en humidité de 70 % à 10 %, consomme une énergie substantielle par kilogramme de larves séchées. Cela entraîne des dépenses électriques considérables pour une installation de taille moyenne opérant dans des régions aux tarifs industriels d'électricité habituels. Des fabricants d'équipements tels que Bühler et GEA ont introduit des systèmes de séchage sous vide et assistés par micro-ondes qui améliorent l'efficacité énergétique [2]Source : GEA Group, "Energy-Efficient Drying," gea.com . Ces systèmes avancés impliquent des coûts d'investissement plus élevés et nécessitent des contrats de maintenance spécialisés, ce qui alourdit les charges opérationnelles. Ces exigences élevées en capital limitent l'entrée sur le marché aux acteurs bien financés ayant accès à un financement de projet ou à des investisseurs stratégiques. Cela a créé un marché à deux niveaux, où les entreprises d'alimentation intégrées peuvent répartir les coûts de séchage sur plusieurs lignes de protéines, tandis que les producteurs d'insectes indépendants peinent à atteindre l'équilibre des flux de trésorerie dans les délais typiques des clauses restrictives de dette de 5 à 6 ans.

Risques biosécuritaires de la chaîne d'approvisionnement et risques pathogènes

Les installations d'élevage d'insectes sont confrontées à des risques biosécuritaires comparables à ceux des élevages intensifs. Les agents pathogènes viraux, bactériens et fongiques peuvent dévaster les populations larvaires en quarante-huit à soixante-douze heures. Par exemple, une épidémie de densovirus en 2024 dans une installation européenne de mouche soldat noire a entraîné un taux de mortalité sévère sur 500 tonnes métriques de larves, provoquant un arrêt de production de six semaines et l'activation de clauses de force majeure dans les contrats d'approvisionnement. L'absence de produits vétérinaires approuvés pour la gestion de la santé des insectes aggrave ces risques, obligeant les producteurs à s'appuyer sur des contrôles environnementaux tels que la température, l'humidité et la densité de peuplement pour atténuer les charges pathogènes. En réponse, les fabricants d'aliments adoptent des accords d'approvisionnement à double source et maintiennent des stocks de larves séchées sur des périodes prolongées. Cette approche augmente les besoins en fonds de roulement pour les usines consommant des quantités significatives annuellement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par espèce d'insecte : la mouche soldat noire consolide son leadership

Les larves de mouche soldat noire détenaient 57,4 % de la taille du marché des insectes comestibles en 2025 et devraient se développer à un CAGR de 11,0 % jusqu'en 2031. Cette croissance est attribuée à leur haute efficacité de bioconversion des déchets et à l'acceptation réglementaire croissante dans les applications d'alimentation aquacole et d'élevage terrestre. La capacité de l'espèce à traiter une large gamme de substrats organiques, tels que les déchets alimentaires de pré-consommation, les drêches de brasserie et le fumier de volaille, permet aux producteurs d'utiliser des matières premières à faible coût, voire à coût négatif. Cet avantage de coût a fait des larves de mouche soldat noire une alternative compétitive aux ingrédients d'alimentation traditionnels, en particulier dans les régions où les coûts d'alimentation constituent une préoccupation majeure. De plus, le profil nutritionnel des larves, qui comprend une teneur élevée en protéines et en graisses, renforce leur attrait en tant qu'option d'alimentation durable pour diverses industries, notamment l'aquaculture, la volaille et la production d'aliments pour animaux de compagnie.

En juin 2024, Tyson Foods a annoncé une coentreprise avec Protix pour construire une installation de mouche soldat noire d'une capacité de 60 000 tonnes métriques par an à Decatur, Illinois. Cette initiative met en évidence l'évolutivité de l'espèce, car l'installation sera co-localisée avec un complexe de transformation de volaille pour utiliser les déchets de fonte et fournir des larves fraîches directement aux fermes avicoles voisines. La stratégie de co-localisation réduit non seulement les coûts de transport, mais garantit également un approvisionnement constant en matières premières pour la production de larves, améliorant ainsi l'efficacité opérationnelle. De plus, la capacité de la mouche soldat noire à prospérer à des températures ambiantes de 25 à 35 degrés Celsius en fait un choix privilégié pour les marchés tropicaux et subtropicaux dans des régions telles que l'Asie du Sud-Est, le Moyen-Orient et l'Afrique subsaharienne, où les coûts de refroidissement auraient autrement un impact significatif sur les budgets opérationnels. L'adaptabilité de l'espèce à diverses conditions climatiques et son potentiel à relever les défis des déchets alimentaires consolident davantage sa position en tant que composante clé du marché mondial des insectes comestibles.

Par forme de produit : la farine protéinée en tête, l'huile d'insecte s'accélère

La farine protéinée était en tête avec 42,5 % de la taille du marché des insectes comestibles en 2025, portée par les fabricants d'aliments adoptant des grades dégraissés correspondant aux niveaux de protéines de la farine de poisson tout en évitant les contaminants marins. Le segment de la farine protéinée se divise en grades de base et de spécialité, la farine dégraissée commandant une prime par rapport à la farine pleine graisse en raison de sa concentration en protéines plus élevée. Les producteurs aquacoles ciblant les espèces carnivores, telles que le saumon et le bar, préfèrent la farine dégraissée pour prévenir l'oxydation des lipides lors du stockage des aliments. En revanche, les intégrateurs avicoles optent pour les farines pleine graisse afin de tirer parti de la densité énergétique fournie par les lipides d'insectes. De plus, la demande croissante de sources de protéines durables et alternatives stimule davantage l'adoption de la farine protéinée dans diverses applications d'alimentation, car elle s'aligne sur l'objectif du secteur de réduire l'impact environnemental.

L'huile d'insecte devrait croître à un CAGR de 10,2 % jusqu'en 2031, soutenue par sa teneur en acide laurique, comparable à l'huile de coco et offrant des propriétés antimicrobiennes. Ces propriétés réduisent le besoin de conservateurs synthétiques dans les croquettes premium pour animaux de compagnie. Le segment de l'huile d'insecte suscite également l'intérêt des industries cosmétiques et nutraceutiques, où les acheteurs sont prêts à payer une prime pour une huile de qualité pharmaceutique. Cela crée une flexibilité pour les producteurs afin d'allouer la production d'huile en fonction des signaux de prix en temps réel sur divers marchés finaux. De plus, la sensibilisation croissante aux avantages fonctionnels de l'huile d'insecte, tels que son potentiel à améliorer la santé de la peau et son utilisation dans les compléments alimentaires, élargit son champ d'application et son potentiel de marché.

Par application : l'aquaculture en tête, les aliments pour animaux de compagnie s'accélèrent

L'alimentation aquacole représentait 45,0 % de la taille du marché des insectes comestibles en 2025. Cette croissance est portée par les producteurs de saumon, de truite et de crevettes cherchant à réduire leur dépendance à la farine de poisson et à l'huile de poisson, contraintes par des limitations d'approvisionnement alors que les pêcheries de capture sauvage approchent de leurs rendements maximaux durables. Les éleveurs de saumon en Norvège et au Chili ont incorporé de la farine de larves de mouche soldat noire dans les formulations d'aliments de croissance, atteignant des indices de conversion alimentaire de 1,15 à 1,20. Ces ratios se situent à moins de 2 % de ceux obtenus avec des aliments à base de farine de poisson, tout en réduisant l'empreinte carbone associée à l'alimentation pour le gain de poids vif. De plus, l'utilisation d'aliments à base d'insectes en aquaculture s'aligne sur les objectifs de durabilité, car elle offre une alternative renouvelable et respectueuse de l'environnement aux ingrédients d'alimentation traditionnels.

Les ingrédients pour aliments pour animaux de compagnie devraient progresser à un CAGR de 9,4 % jusqu'en 2031, marquant la croissance la plus rapide parmi les applications. Cela est porté par les marques premium exploitant les propriétés hypoallergéniques de la protéine d'insecte pour se démarquer sur un marché concurrentiel. La préférence croissante des consommateurs pour des sources de protéines durables et nouvelles dans les aliments pour animaux de compagnie soutient davantage cette croissance. L'alimentation animale, qui comprend la volaille, les porcs et les ruminants, est également en expansion, soutenue par des approbations réglementaires permettant l'utilisation à l'échelle commerciale de produits à base d'insectes dans les rations de démarrage et de croissance. Le segment de la volaille mène cette croissance, avec la farine de larves de mouche soldat noire remplaçant le concentré de protéines de soja dans les aliments de démarrage pour poulets de chair, fournissant des niveaux de méthionine et de lysine comparables à ceux des sources de protéines animales. De plus, l'inclusion de protéines d'insectes dans l'alimentation animale contribue à réduire l'impact environnemental de la production d'aliments traditionnels, répondant aux préoccupations croissantes concernant la durabilité dans le secteur agricole.

Analyse géographique

L'Europe détenait 55 % de la part du marché des insectes comestibles en 2025, portée par les premières approbations réglementaires, un secteur aquacole et avicole robuste, et les mandats de durabilité des détaillants qui mettent l'accent sur les ingrédients d'alimentation à faible empreinte carbone. Les Pays-Bas et la France sont des contributeurs clés à la capacité de production européenne, avec des entreprises telles que Protix, InnovaFeed et Ynsect produisant collectivement 150 000 tonnes métriques par an. Une part significative de cette production est allouée à l'alimentation des saumons des fermes norvégiennes et écossaises. L'Allemagne et le Royaume-Uni émergent comme des pôles secondaires, soutenus par des intégrateurs avicoles cherchant à satisfaire les exigences de durabilité des détaillants comme Carrefour et Tesco, qui imposent que 10 % des protéines alimentaires proviennent de sources à faibles émissions d'ici 2027.

Le Moyen-Orient devrait mener la croissance régionale à un CAGR de 8,0 % jusqu'en 2031, alimenté par des investissements souverains dans les infrastructures d'économie circulaire et l'expansion de l'aquaculture aux Émirats arabes unis (EAU), en Arabie saoudite et à Oman. L'initiative Vision 2030 de l'Arabie saoudite comprend un objectif de production de 600 000 tonnes métriques de poissons d'élevage annuellement, stimulant ainsi la demande de protéines pour compléter les importations de farine de poisson et de soja [3]Source : Ministère des Changements climatiques et de l'Environnement des EAU, "Stratégie nationale d'économie circulaire," moccae.gov.ae. L'Afrique connaît une croissance significative, menée par le Kenya, l'Afrique du Sud et le Nigeria. Dans ces pays, des installations de mouche soldat noire convertissent les déchets organiques municipaux en larves, vendues aux éleveurs de tilapia et de poisson-chat à des prix inférieurs à ceux de la farine de poisson importée.

L'Asie-Pacifique devrait connaître une croissance significative, menée par la Chine, la Thaïlande et le Vietnam, qui sont des contributeurs majeurs à la production mondiale de crevettes et de tilapia. Ces pays exploitent les aliments à base d'insectes pour soutenir leurs industries aquacoles et réduire leur dépendance aux sources de protéines traditionnelles. L'Amérique du Sud connaît une croissance concentrée au Brésil et au Chili, où les producteurs de saumon et de tilapia testent la farine d'insectes comme alternative au soja argentin et à la farine de poisson péruvienne. Ces sources d'alimentation traditionnelles font face à des défis d'approvisionnement dus à la sécheresse et aux cycles El Niño, incitant les producteurs à explorer des options plus durables et stables. L'Amérique du Nord élargit son utilisation des insectes comestibles, les États-Unis menant l'adoption dans les applications avicoles et les aliments pour animaux de compagnie. Cette croissance fait suite aux approbations de l'Association of American Feed Control Officials (AAFCO) en 2024, qui ont facilité l'intégration des aliments à base d'insectes dans ces marchés.

Paysage réglementaire

La réglementation relative aux insectes comestibles destinés à la consommation humaine continue de s'appuyer sur le cadre des nouveaux aliments de l'Union européenne (règlement (UE) 2015/2283), les évaluations de sécurité de l'EFSA alimentant les autorisations de la Commission européenne. En janvier 2025, la Commission européenne a autorisé la poudre traitée aux UV de larves entières de Tenebrio molitor (ver de farine jaune) en tant que nouvel aliment au titre du règlement d'exécution (UE) 2025/89, confirmant l'Europe comme principal marché de référence pour les autorisations formelles et les conditions d'étiquetage qui en résultent.

Hors UE, la réglementation reste plus fragmentée, l'adoption étant largement guidée par des exigences fondées sur des normes. En avril 2026, l'Organisation africaine de normalisation (ARSO) a mis en avant les exigences techniques applicables aux produits à base d'insectes comestibles et a fait référence à un ensemble de normes harmonisées lancées en 2025, destinées à faciliter la conformité transfrontalière au sein des marchés participants. Aux États-Unis, les insectes comestibles sont généralement traités dans le cadre des exigences existantes de la FDA en matière de sécurité alimentaire plutôt que via une voie spécifique aux insectes en tant que nouveaux aliments ; les priorités de livrables 2026 du FDA Human Foods Program mettent l'accent sur une modernisation et une transparence plus larges, laissant les entreprises se conformer aux exigences standard applicables aux installations alimentaires et aux ingrédients plutôt qu'à une filière d'approbation dédiée.

Analyse de la chaîne de valeur

La chaîne de valeur des insectes comestibles destinés à la consommation humaine débute par l'élevage et la reproduction (sélection des espèces, génétique et opérations de nurserie biosécurisées), et se poursuit avec l'approvisionnement en substrats, l'élevage (contrôle climatique et automatisation), la récolte et la transformation (mise à mort, séchage, broyage et fractionnement en poudres et huiles). Elle se prolonge ensuite par le conditionnement, la formulation des marques et la distribution vers les canaux de détail et de la restauration. La transformation reste le principal poste de coût et de contrôle qualité, car le séchage et la standardisation déterminent la conformité microbiologique, le profil sensoriel et la performance fonctionnelle des aliments finis ; c'est aussi là que de nombreux acteurs recherchent des ingrédients différenciés (poudres fines, farines dégraissées et huiles raffinées).

La fiabilité et l'échelle en amont sont de plus en plus façonnées par les modèles d'exploitation industriels et les choix d'implantation plutôt que par l'innovation pilote. En 2026, plusieurs entreprises ont signalé un accent renforcé sur l'excellence opérationnelle et l'automatisation, notamment l'industrialisation au niveau des sites et une capacité d'élevage assistée par IA, tandis que le financement a soutenu de nouveaux déploiements industriels dans des régions à moindre coût. Le secteur continue de présenter des goulots d'étranglement liés à l'intensité énergétique, à la gestion de la biosécurité et à la constance de la qualité des intrants, en particulier pour les modèles étroitement liés à des flux variables de déchets organiques et pour les marchés où les contraintes réglementaires limitent l'utilisation de certaines catégories de déchets comme substrat d'élevage.

Paysage concurrentiel

Le marché des insectes comestibles présente une concentration modérée, avec des acteurs de premier plan tels que Protix B.V, Innovafeed SAS, EnviroFlight LLC, Ynsect et Enterra Feed Corporation détenant une part de revenus combinée significative d'ici 2025. Le paysage concurrentiel présente une concentration modérée, les grandes entreprises d'alimentation intégrées entrant sur le marché par le biais de coentreprises, tandis que les producteurs régionaux plus petits développent leurs opérations avec le soutien des gouvernements. Protix B.V., Innovafeed SAS et EnviroFlight LLC ont établi des avantages de premier entrant en Europe et en Amérique du Nord, en sécurisant des accords d'achat à long terme avec des entreprises comme Cargill, Skretting et BioMar, qui représentent une part significative de leur production jusqu'en 2028.

La technologie constitue le principal domaine de concurrence pour les parts de marché. Les entreprises leaders investissent dans des systèmes de vision artificielle pour automatiser le tri des larves et réduire les coûts de main-d'œuvre, ainsi que dans des procédés de fractionnement enzymatique pour produire des concentrés de protéines de haute pureté et des huiles de qualité pharmaceutique pour les aliments premium pour animaux de compagnie et les applications nutraceutiques. Protix détient des brevets couvrant des innovations dans l'automatisation de l'élevage de larves, l'optimisation des substrats d'alimentation et la granulation du frass. Ces efforts mettent en évidence la stratégie de Protix visant à protéger ses avantages de procédé et à concéder des licences technologiques à des producteurs plus petits en échange de revenus de redevances.

De nouveaux entrants, notamment des fabricants d'équipements comme Bühler et des entreprises de gestion des déchets telles que Darling Ingredients, perturbent le marché. Bühler fournit des systèmes clés en main d'élevage d'insectes selon un modèle de construction-exploitation-transfert, tandis que Darling Ingredients a intégré verticalement la protéine d'insecte dans ses opérations en acquérant EnviroFlight en 2022. L'entrée de ces acteurs à forte intensité capitalistique comprime les marges des producteurs d'insectes purs. Les opérateurs intégrés bénéficient de la capacité d'amortir les coûts fixes sur plusieurs lignes de protéines et de gérer la volatilité des prix des matières premières, ce qui pourrait autrement compromettre la stabilité financière des producteurs plus petits.

Leaders du secteur des insectes comestibles

Protix B.V

EnviroFlight LLC

Enterra Feed Corporation

Ynsect

Innovafeed SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces inexploités dans le domaine des insectes comestibles destinés à la consommation humaine sont les plus visibles sur les marchés où les voies d'approbation formelle sont claires, où les spécifications des ingrédients peuvent être standardisées, et où une offre industrielle scalable émerge pour les poudres et huiles de qualité alimentaire. L'UE reste la voie d'accès la plus structurée grâce aux autorisations de nouveaux aliments, avec des espèces autorisées incluant Tenebrio molitor, Acheta domesticus, Locusta migratoria et Alphitobius diaperinus, ce qui soutient le lancement de produits de marque une fois que les demandeurs ont finalisé les dossiers exigés par l'EFSA et respecté les conditions d'étiquetage.

Les actions de mise à l'échelle industrielle en 2025-2026 fournissent des preuves concrètes pour une commercialisation plus large et de nouveaux formats de produits. En octobre 2025, Tebrio a démarré la production dans son installation oFarm de vers de farine en Espagne, avec une feuille de route vers une très grande capacité une fois l'achèvement complet réalisé. En juin 2026, Innovafeed a annoncé l'achèvement d'une phase d'industrialisation sur son site de Nesle, accompagné d'un financement pour soutenir le développement commercial, et en juillet 2026, Nasekomo a ouvert une installation automatisée de reproduction de mouches soldats noires en Bulgarie utilisant l'IA et la robotique pour développer l'approvisionnement en larves. Ces investissements renforcent les opportunités pour les marques grand public de sécuriser un approvisionnement pluriannuel en ingrédients de qualité alimentaire, et pour les fabricants d'étendre leur offre au-delà des produits à base d'insectes entiers vers des poudres et des ingrédients composites adaptés aux formats alimentaires familiers et aux lignes de co-fabrication existantes.

Développements récents du secteur

- Juin 2026 : Innovafeed a annoncé l'achèvement de la phase d'industrialisation sur son site de Nesle, en France, associé à un tour de financement de 51 millions d'EUR pour soutenir le développement commercial de ses gammes de produits et sa réorganisation organisationnelle. Cette annonce a signalé un passage de la construction vers la performance des actifs, la standardisation et l'exécution commerciale sur des sites industriels établis.

- Avril 2026 : Protix a suspendu ses plans avec Tyson Foods pour une installation de production d'insectes à grande échelle au Nebraska et a réorienté son attention stratégique vers l'Asie du Sud-Est. Cette décision met en évidence la manière dont la structure de coûts et l'environnement d'exploitation redéfinissent les décisions de capacité, influençant l'implantation future des approvisionnements de gros volume.

- Novembre 2024 : Innovafeed a reçu une subvention de 11 millions d'USD de l'USDA pour soutenir une installation d'ingrédients à base d'insectes à Decatur, Illinois, liée à une production nationale d'engrais organiques. Cette subvention a renforcé l'économie de la construction basée aux États-Unis et souligné l'intérêt du secteur public pour les modèles de production circulaire liés à la transformation des insectes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur des insectes comestibles et des ingrédients comestibles dérivés d'insectes vendus pour la consommation, couvrant les insectes entiers ainsi que les formats transformés tels que les farines, poudres et huiles intégrés dans les produits alimentaires.

Exclusions du périmètre : nous excluons les usages industriels non comestibles (tels que les engrais et cosmétiques) et les intrants d'insectes non alimentaires qui ne sont pas destinés à la consommation humaine.

Aperçu de la segmentation

- Par espèce d'insecte

- Mouche soldat noire

- Ver de farine

- Grillon

- Autres

- Par forme de produit

- Farine protéinée

- Larves entières séchées

- Huile d'insecte

- Frass

- Par application

- Alimentation aquacole

- Alimentation animale

- Ingrédients pour aliments pour animaux de compagnie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Israël

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle permettant de situer de manière réaliste la production et la consommation, avant l'application des hypothèses. Nous nous sommes appuyés sur des sources publiques et officielles telles que les statistiques alimentaires et agricoles de la FAO, les flux commerciaux d'UN Comtrade, les autorisations nationales de sécurité alimentaire et de nouveaux aliments, ainsi que les orientations publiées par des régulateurs comme la Commission européenne et la FDA américaine.

Pour traduire cela en un modèle de marché exploitable, nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs pour repérer les signaux de capacité et d'expansion, les documents d'associations et de conférences pour les tendances de forme de produit et de cas d'usage, ainsi que la presse reconnue pour le calendrier réglementaire et les lancements de produits. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières des entreprises et une vue au niveau des expéditions à l'import et à l'export pour recouper l'échelle. La liste des sources documentaires n'est donnée qu'à titre d'illustration, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de ce qui est réellement commercialisé, ainsi que sur les différences de tarification et de demande selon la forme du produit et l'usage final. Nous avons échangé avec des fabricants, des distributeurs d'ingrédients, des marques alimentaires et des spécialistes du secteur en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, afin de ne pas surestimer les schémas d'adoption des pays en phase précoce et les accélérations induites par la réglementation.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 14 % | Asie-Pacifique : 52 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | Europe/Moyen-Orient/Afrique : 29 % |

| Acteurs plus petits : 14 % | Managers : 58 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit selon une approche descendante une fois le bassin de demande comestible reconstitué par pays, puis étendu aux totaux régionaux à l'aide de signaux d'adoption et de disponibilité. Pour les insectes comestibles, les intrants qui influencent sensiblement le modèle comprennent le calendrier d'approbation des nouveaux aliments et aliments pour animaux, les indicateurs de capacité installée d'élevage et de transformation, la répartition des formes de produits (par exemple, farine contre huile), les flux commerciaux de farines et poudres d'insectes, et les fourchettes de prix observées par qualité et canal.

Ces totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes estimés pour les formes courantes, ainsi que des vérifications par canal pour les ventes alimentaires et d'ingrédients, puis ajustés là où des écarts apparaissent. Lorsque les données de volume sont incomplètes, les zones manquantes sont traitées à l'aide d'indicateurs proxy tels que les fourchettes d'utilisation des capacités et les schémas de dépendance aux importations, puis retestées lors d'entretiens.

Pour les prévisions, une analyse de scénarios est appliquée autour des calendriers réglementaires et des contraintes de mise à l'échelle, et la trajectoire est quantifiée à l'aide d'un lissage exponentiel sur les intrants les plus stables (comme les fourchettes de prix et la direction des tendances commerciales) afin que le bruit à court terme ne domine pas la courbe. Les hypothèses restent explicites afin que les étapes puissent être reproduites et testées à mesure que de nouvelles approbations et capacités surviennent.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs contrôles facilement traçables jusqu'à la logique source, notamment le caractère raisonnable de la croissance d'une année sur l'autre, la cohérence entre prix et volume, et des vérifications de bon sens sur la répartition régionale par rapport au statut d'approbation connu et à l'activité commerciale. Lorsqu'un écart est important, les intrants clés sont revus et, si nécessaire, les répondants sont recontactés pour confirmer si le changement est structurel ou temporaire.

Avant validation finale, le modèle et le rapport passent par une revue interne en plusieurs étapes afin que les hypothèses, les unités et le traitement des devises soient cohérents entre les sections. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels qu'un changement réglementaire majeur ou une montée en capacité visible. Juste avant la livraison, nous effectuons une dernière vérification pour nous assurer que les derniers signaux publics sont bien pris en compte.

Taille du marché des insectes comestibles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les insectes comestibles ne correspondent souvent pas entre elles, même lorsqu'elles semblent couvrir le même sujet. Dans la pratique, les écarts proviennent généralement de ce qui est considéré comme comestible, de l'inclusion ou non des ingrédients, du traitement de la tarification et de la vitesse d'adoption réglementaire supposée.

Certains chiffres publiés se concentrent davantage sur les seuls produits alimentaires destinés aux consommateurs, ou s'ancrent sur une seule forme comme les insectes entiers séchés, ce qui peut réduire la valeur adressable dans l'année de base. Mordor Intelligence comptabilise la valeur à travers les formats d'insectes comestibles et les ingrédients comestibles, mais se limite à la consommation humaine et n'inclut pas les engrais, cosmétiques ou autres dérivés industriels d'insectes, ce qui modifie le total par rapport aux décomptes plus larges d'insectes à usage bio-industriel.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,41 milliard d'USD (2026) | |

| Éditeur sectoriel A | 0,65 milliard d'USD (2024) | Utilise une année de base antérieure et s'oriente largement vers les insectes comestibles destinés aux consommateurs et les formes séchées par rapport aux formes fraîches/réfrigérées, avec moins d'accent sur la valeur des ingrédients comestibles captée à travers les farines, poudres et huiles intégrées aux produits alimentaires. |

| Éditeur de recherche B | 0,87 milliard d'USD (2023) | Part d'une base 2023 et semble appliquer des hypothèses de croissance plus rapide et d'application plus large, avec une clarté limitée sur la manière dont l'alimentation humaine est distinguée des usages adjacents de protéines et d'aliments pour animaux à base d'insectes, ce qui peut fausser la comparabilité entre les années. |

L'écart de valeurs s'explique principalement par le périmètre et le calendrier, et non uniquement par le calcul. Lorsque les formes comptabilisées sont clairement définies, et que les hypothèses de tarification et d'adoption sont rattachées aux approbations et aux signaux de commercialisation, la taille de marché résultante reste plus facile à auditer et à mettre à jour à mesure que le secteur évolue.

Questions clés auxquelles le rapport répond

Quelle espèce d'insecte est la plus largement utilisée dans les aliments commerciaux ?

Les larves de mouche soldat noire sont en tête avec 57,4 % de la part du marché des aliments à base d'insectes en 2025, en raison de leur croissance rapide, de leur teneur élevée en protéines et de leur statut réglementaire favorable.

Qu'est-ce qui rend l'huile d'insecte attrayante pour les formulateurs d'aliments pour animaux de compagnie ?

L'huile d'insecte contient de l'acide laurique, offrant des avantages antimicrobiens et permettant aux marques de commercialiser des formules hypoallergéniques à des prix premium.

Comment les détaillants influencent-ils l'adoption des protéines d'insectes dans les aliments pour le bétail ?

Les chaînes d'épicerie européennes et nord-américaines exigent désormais que les fournisseurs respectent des seuils d'empreinte carbone, imposant de facto l'inclusion de farine d'insectes pour maintenir l'accès aux rayons.

Quel est le principal défi de coût opérationnel pour les fermes d'insectes ?

Le séchage des larves en farine stable consomme jusqu'à 1,5 kWh par kilogramme et peut représenter la moitié des coûts opérationnels totaux dans les régions où les prix de l'électricité sont élevés.

Dernière mise à jour de la page le: