Taille et part du marché des fruits et légumes en Afrique du Sud

Analyse du marché des fruits et légumes en Afrique du Sud par Mordor Intelligence

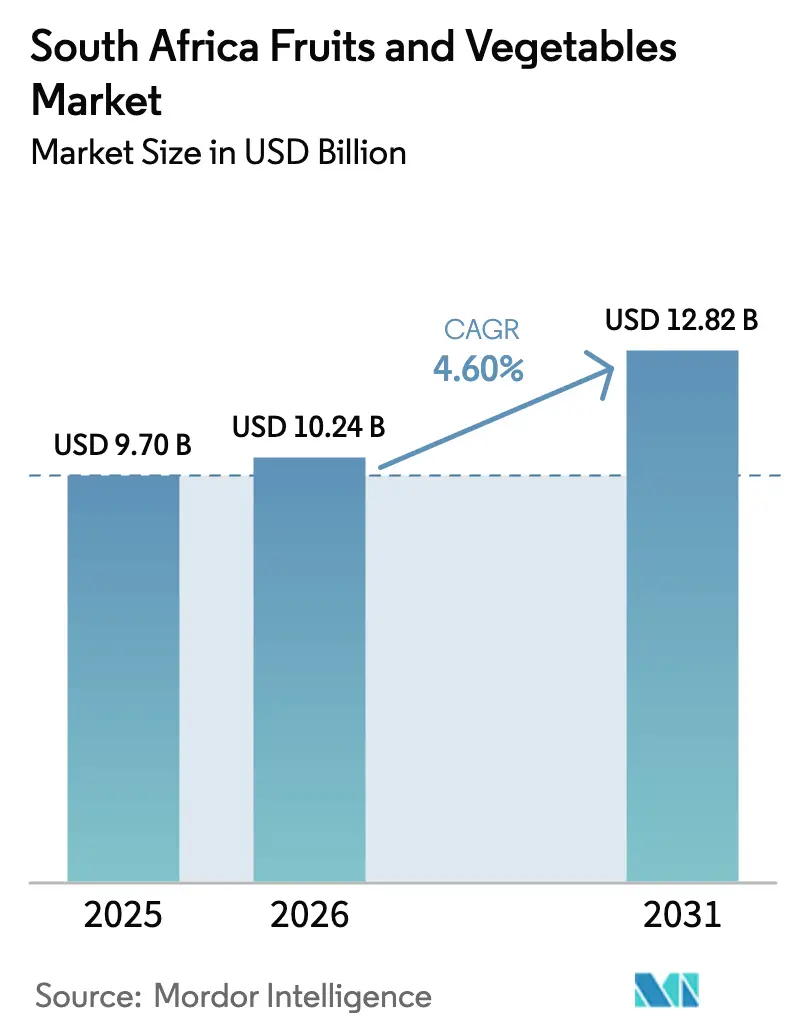

La taille du marché des fruits et légumes en Afrique du Sud était évaluée à 9,70 milliards USD en 2025 et devrait croître de 10,24 milliards USD en 2026 pour atteindre 12,82 milliards USD d'ici 2031, à un CAGR de 4,60 % pendant la période de prévision (2026-2031). Les légumes constituent une part importante du marché, les pommes de terre, les oignons et les tomates étant les principales denrées de base dans le commerce intérieur et régional. Ces légumes jouent un rôle crucial dans la satisfaction des besoins alimentaires de la population et sont essentiels à l'économie agricole. À l'inverse, le segment des fruits devrait connaître une croissance, soutenue par l'exportation d'agrumes premium, d'avocats et de raisins de table vers l'Europe et l'Asie. Cette croissance est attribuée à la demande mondiale croissante de fruits de haute qualité et à l'expansion des pratiques agricoles orientées vers l'exportation. Les marges bénéficiaires sont renforcées par des subventions d'agro-transformation soutenues par le gouvernement, de nouveaux accords phytosanitaires bilatéraux et l'utilisation croissante de techniques d'irrigation de précision, qui améliorent l'efficacité de l'eau et les rendements des cultures. Des défis tels que les sécheresses récurrentes, les restrictions sur les licences d'utilisation de l'eau et les barrières sanitaires non tarifaires restent des obstacles au potentiel de croissance du secteur agricole, nécessitant des interventions stratégiques pour atténuer leur impact.

Principaux enseignements du rapport

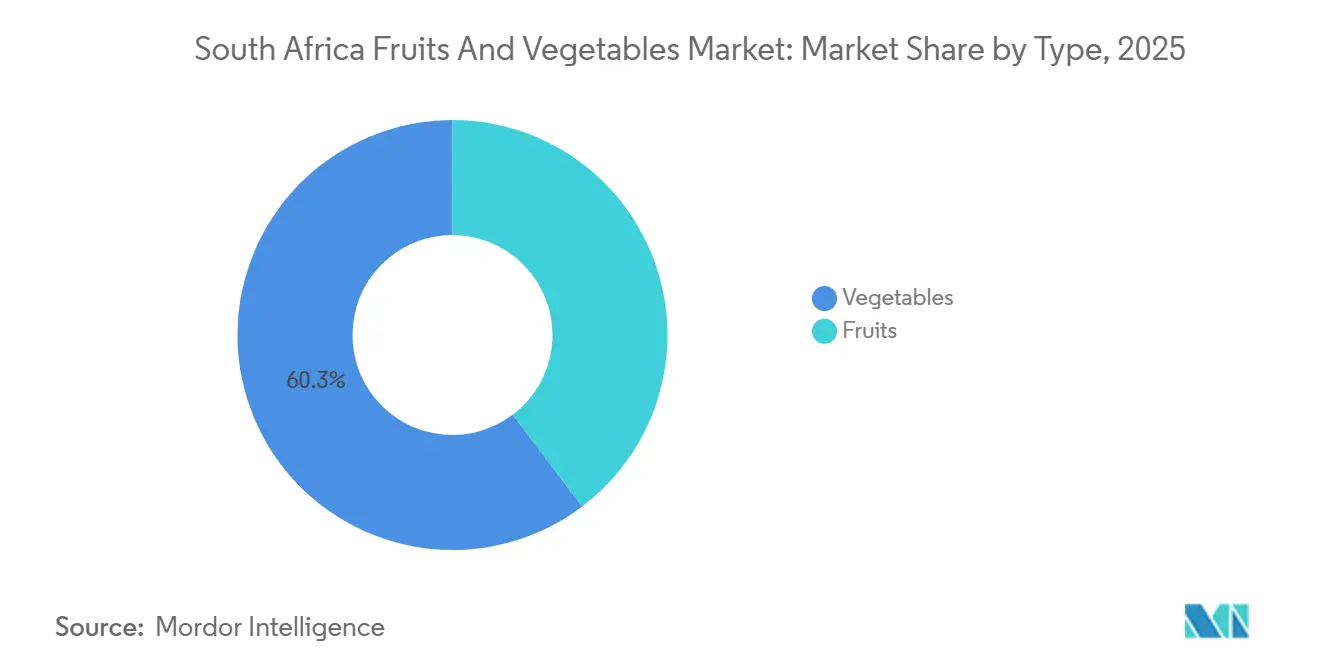

- Par type, les légumes ont dominé avec 60,3 % de la part du marché des fruits et légumes en Afrique du Sud en 2025. Les fruits devraient se développer à un CAGR de 3,6 % entre 2026 et 2031, le plus rapide parmi les catégories de produits.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fruits et légumes en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits à haute densité nutritive | +0.8% | Europe, Royaume-Uni et Moyen-Orient | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'agro-transformation | +0.6% | Accent national sur le Cap-Occidental, le Limpopo et le Mpumalanga | Court terme (≤ 2 ans) |

| Adoption de l'agri-tech de précision et de l'irrigation intelligente | +0.7% | Adoption précoce dans le Cap-Occidental et le Limpopo | Moyen terme (2-4 ans) |

| Amélioration de la logistique d'exportation en atmosphère contrôlée | +0.9% | Hubs portuaires au Cap, à Durban et à Gqeberha | Court terme (≤ 2 ans) |

| Campagnes de marketing mondial spécifiques aux cultivars | +0.5% | Europe, Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion des accords phytosanitaires bilatéraux | +1.0% | Vietnam, Philippines, Inde et intra-Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à haute densité nutritive

Les exportations d'agrumes à peau souple, notamment les mandarines et les clémentines, ont augmenté de 22 % d'une année sur l'autre, atteignant 58,2 millions de cartons en 2024, les détaillants européens soucieux de leur santé privilégiant les variétés faciles à éplucher[1]Source : Citrus Growers Association, « Rapport sur la saison d'exportation d'agrumes 2024 », cga.co.za. Selon la carte commerciale de l'ITC, les exportations d'avocats ont totalisé 82 784 tonnes métriques en 2024, l'Union européenne représentant près des deux tiers du volume. Les ménages urbains intérieurs ont suivi une tendance similaire, augmentant leurs achats de légumes et de baies, ce qui a contribué à une hausse de l'inflation des consommateurs de légumes à 9,3 % en août 2025. La forte élasticité des prix a permis aux producteurs de compenser la hausse des coûts des engrais et du diesel, en particulier pour les produits premium comme les myrtilles et les raisins de table, qui commandent des primes de prix dépassant 30 % par rapport aux variétés conventionnelles. Les détaillants ont aligné leurs stratégies d'approvisionnement sur les allégations nutritionnelles, établissant des contrats à plus long terme qui réduisent les risques de marché pour les grands exportateurs et encouragent les petits exploitants à obtenir la certification GLOBALG.A.P.

Incitations gouvernementales à l'agro-transformation

Le Département de l'agriculture, de la réforme foncière et du développement rural a alloué 2,8 milliards ZAR (155 millions USD) en 2024 pour soutenir les subventions à la chaîne du froid, les mises à niveau des stations de conditionnement et les initiatives de certification à l'exportation[2]Source : Département de l'agriculture, de la réforme foncière et du développement rural, « Mise en œuvre du plan directeur pour l'agriculture et l'agro-transformation », dalrrd.gov.za. Au cours de la période 2024-2025, douze nouvelles installations en atmosphère contrôlée ont été établies dans le Cap-Occidental et le Limpopo, ajoutant 8 millions de pieds cubes de capacité de stockage, ce qui prolonge la durée de conservation des pommes et des poires de six mois. À mi-2025, la plateforme de traçabilité numérique TITAN 2.0 avait atteint un taux d'adoption de 95 % parmi les exportateurs, entraînant une réduction de 18 heures des temps d'immobilisation en port. De plus, en 2023, des prêts axés sur les petits exploitants d'un montant de 450 millions ZAR (25 millions USD) ont soutenu 1 769 bénéficiaires cultivant 15 610 hectares sous propriété majoritairement noire, permettant la conformité aux normes strictes de la distribution européenne. L'introduction d'une procédure accélérée de délivrance de licences d'importation d'engrais en janvier 2025 a résolu les goulots d'étranglement historiques des intrants et contribué à stabiliser les calendriers de plantation.

Adoption de l'agri-tech de précision et de l'irrigation intelligente

Le Conseil pour la recherche scientifique et industrielle a mis en œuvre une imagerie par drone et des capteurs de sol sur 8 500 hectares au Limpopo et au Mpumalanga, réalisant une réduction de 24 % de la consommation d'eau d'irrigation sans compromettre les rendements des cultures. En février 2025, le pilote Smart AgriTech de Telkom a introduit la connectivité mobile de cinquième génération et des capteurs Internet des objets (IoT) dans les vignobles du Cap-Occidental, avec des plans pour étendre la technologie aux exploitations d'agrumes d'ici 2027. Les algorithmes de prédiction des ravageurs d'Aerobotics protègent désormais 1,2 million d'hectares de vergers locaux, réduisant les dépenses en produits chimiques d'environ 20 %. Les trieuses à vision par ordinateur analysent 26 images par fruit, réduisant considérablement les besoins en main-d'œuvre manuelle dans les stations de conditionnement d'agrumes de près des deux tiers. Cependant, des défis de coûts persistent, les dépenses d'installation allant de 80 000 à 120 000 ZAR (4 400–6 700 USD) par hectare, tandis que les limitations des réseaux de quatrième génération dans le Limpopo rural entravent l'utilisation de l'analyse en temps réel.

Campagnes de marketing mondial spécifiques aux cultivars

Les organismes sectoriels ont alloué 120 millions ZAR (6,7 millions USD) en 2024 pour promouvoir les mandarines Nadorcott, les poires Forelle et les avocats Hass en Europe et au Moyen-Orient. Capespan a introduit une étiquette blockchain fournissant des données carbone au niveau du verger, que les détaillants premium valorisent de plus en plus. Les gammes de produits premium, telles que les mandarines Orri, ont enregistré des hausses de prix dépassant 25 % dans les supermarchés européens en 2024. La South African Table Grape Industry (SATI) a lancé une campagne de 40 millions ZAR (2,2 millions USD) sur les plateformes de commerce électronique chinoises en 2025, ciblant les consommateurs urbains de la classe moyenne. Avec plus de 200 étiquettes d'exportation en concurrence pour l'espace en rayon, la valeur de la marque continue d'être en retard par rapport à des concurrents comme le Chili et le Pérou. Les discussions concernant l'adoption d'un logo unifié « Marque Afrique du Sud » restent en cours.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Barrières phytosanitaires non tarifaires | -0.8% | Corridors commerciaux de l'Union européenne et des États-Unis | Long terme (≥ 4 ans) |

| Sécheresses et vagues de chaleur induites par le climat | -0.7% | Cap-Occidental, Cap-du-Nord et Limpopo | Court terme (≤ 2 ans) |

| Contraintes liées aux licences d'utilisation de l'eau | -0.5% | Cap-Occidental et Limpopo | Moyen terme (2-4 ans) |

| Exposition aux fluctuations monétaires sur les intrants importés | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Barrières phytosanitaires non tarifaires

Les protocoles de traitement à froid de l'Union européenne pour la tache noire des agrumes augmentent les coûts de 0,08 à 0,12 USD par carton et retardent les expéditions jusqu'à une semaine, augmentant ainsi les besoins en fonds de roulement. Les droits de douane temporaires des États-Unis en 2025 ont entraîné des pénalités et des renégociations de contrats coûtant aux exportateurs 800 millions ZAR (44 millions USD) avant que les exemptions pour les agrumes, les avocats et le bœuf ne soient rétablies. En Chine, les réglementations sur les avocats excluent 40 % des petits exploitants en raison d'une capacité documentaire insuffisante, entraînant une consolidation de l'offre parmi les acteurs intégrés verticalement. L'arbitrage en cours à l'Organisation mondiale du commerce avec l'Union européenne concernant la tache noire des agrumes crée une incertitude significative et oblige les exportateurs à maintenir des lignes de conditionnement spécifiques à la destination, augmentant les coûts fixes jusqu'à 20 %.

Sécheresses et vagues de chaleur induites par le climat

En décembre 2024, les niveaux des barrages du Cap-Occidental ont chuté à 62 % de leur capacité, entraînant une réduction de 25 % de l'irrigation et une diminution de 9 % de la production de pommes, qui est tombée à 35,8 millions de cartons[3]Source : Département de l'eau et de l'assainissement, « Rapports d'allocation d'utilisation de l'eau 2024 », dws.gov.za. La réduction de la disponibilité de l'eau a considérablement impacté les opérations agricoles, obligeant les agriculteurs à adopter des mesures d'économie d'eau et à prioriser les cultures à haute valeur ajoutée. Des événements de chaleur dépassant 40 degrés Celsius au Limpopo et au Mpumalanga ont accéléré la maturation des agrumes, raccourcissant les fenêtres de récolte de deux semaines et augmentant les coûts de main-d'œuvre de 15 %. Cette compression des périodes de récolte a créé des défis logistiques, notamment la nécessité d'une main-d'œuvre supplémentaire et d'un traitement plus rapide pour prévenir la détérioration. Le Service météorologique sud-africain prévoit une augmentation de 30 % à 40 % des événements de chaleur extrême d'ici 2030, entraînant le besoin d'investissements dans des filets d'ombrage estimés à 150 000-250 000 ZAR (8 300-13 900 USD) par hectare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les légumes ancrent la demande intérieure

Les légumes représentaient 60,3 % de la part du marché des fruits et légumes en Afrique du Sud en 2025, portés par une consommation intérieure substantielle et un commerce transfrontalier robuste au sein de la Communauté de développement de l'Afrique australe. Selon le Département de l'agriculture et du développement rural du Nord-Ouest, en 2025, les pommes de terre ont dominé les exportations certifiées avec 24,45 millions de kilogrammes, suivies des oignons et de la courge butternut, le Botswana et la Namibie étant les principaux importateurs. Malgré les défis d'approvisionnement liés à la sécheresse et les coûts logistiques élevés liés au diesel, l'inflation de détail de 9,3 % en 2025 souligne une demande résiliente. Les installations de tomates hydroponiques près de Johannesburg et du Cap assurent un approvisionnement annuel aux supermarchés, réduisant la dépendance saisonnière aux importations.

Les fruits constituent le segment à la croissance la plus rapide, projetés pour croître à un CAGR de 3,6 % jusqu'en 2031, dépassant les légumes de base et contribuant à une part croissante des recettes d'exportation de fruits et légumes de l'Afrique du Sud. Les exportations d'agrumes ont atteint 171,5 millions de cartons en 2024-2025, les mandarines et les clémentines affichant la plus forte croissance. Les investissements dans l'infrastructure de la chaîne du froid et les promotions de cultivars en Asie visent à regagner l'élan du marché. Les pommes et les poires font face à une concurrence accrue des fournisseurs latino-américains, mais l'adoption de cultivars à longue conservation génétiquement modifiés pourrait aider à reconquérir des positions sur les marchés premium.

Analyse géographique

Le Cap-Occidental représentait 92 % de la production nationale de fruits à pépins et 94 % des volumes de raisins de table et de fruits à noyau en 2024. Cela était soutenu par son climat méditerranéen, son infrastructure étendue de chaîne du froid et sa proximité avec les ports du Cap et de Gqeberha (anciennement connu sous le nom de Port Elizabeth). Les réductions d'allocation d'eau dans les bassins versants du Berg et de l'Olifants ont nécessité l'adoption de systèmes d'irrigation goutte à goutte de précision, coûtant entre 80 000 et 120 000 ZAR (4 400–6 700 USD) par hectare. Ces coûts ont été partiellement compensés par une automatisation accrue des stations de conditionnement, qui a réduit les coûts de main-d'œuvre et amélioré la qualité des produits, permettant une tarification premium.

Le Limpopo et le Mpumalanga ont contribué à 52 % de la production nationale d'agrumes en 2025, avec 101 624 hectares de vergers d'agrumes approvisionnant les corridors du port de Durban pour les exportations vers l'Europe et le Moyen-Orient. Le climat subtropical de la région permet une récolte échelonnée sur huit mois, optimisant l'utilisation des stations de conditionnement. Les retards dans le renouvellement des licences et la hausse des tarifs de l'eau ont créé des incertitudes d'investissement. En conséquence, certains producteurs se diversifient dans des vergers de macadamia et de mangue pour atténuer les risques si la clarté réglementaire ne s'améliore pas.

Les régions du Cap-Oriental et du KwaZulu-Natal offrent un potentiel de croissance significatif. En 2024, des subventions gouvernementales totalisant 450 millions ZAR (25 millions USD) ont financé la construction de quatre nouvelles installations de stockage frigorifique et la rénovation de huit stations de conditionnement, visant à réduire les pertes de 20 % d'ici 2027. La Zone de libre-échange continentale africaine a facilité des exportations d'une valeur de 1,386 milliard ZAR (77 millions USD) du marché des fruits et légumes d'Afrique du Sud vers le Ghana et le Kenya entre janvier et juillet 2025. Cela suggère que les provinces côtières pourraient servir les marchés africains de manière plus compétitive par rapport aux exportateurs du Cap-Occidental, qui font face à des coûts plus élevés en raison de distances de transport routier plus longues.

Paysage réglementaire

Le marché sud-africain des fruits et légumes frais est principalement réglementé par le Department of Agriculture, Land Reform and Rural Development (DALRRD) en vertu de l'Agricultural Product Standards Act (Act 119 of 1990), qui régit le classement, l'emballage, l'étiquetage et la conformité à l'exportation des produits agricoles. Ce cadre est complété par des exigences en matière de sécurité alimentaire, d'assurance qualité et des codes d'hygiène pour les produits frais. En pratique, la conformité repose sur les bonnes pratiques agricoles et les contrôles en station de conditionnement, qui reflètent les exigences d'accès aux marchés d'exportation, en particulier pour les exportations de fruits haut de gamme.

Des réformes récentes élargissent également le rôle des systèmes de gestion audités et des instruments de recouvrement des coûts. L'Agricultural Product Standards Amendment Act, 2023 a introduit une disposition explicite pour l'audit des systèmes de contrôle de gestion et a permis aux mandataires de fixer des prélèvements sur une base de recouvrement des coûts ; en août 2025, le DALRRD a mis en application les sections clés de cet amendement par une proclamation gouvernementale. Un prélèvement statutaire sur les agrumes frais destinés à l'exportation court jusqu'au 31 décembre 2028, ce prélèvement étant fixé à 1,67 R par carton de 15 kg pour 2026, ce qui crée une ligne de coût réglementaire spécifique aux agrumes et souligne la nécessité d'une documentation conforme, en complément des mesures administrées par le secteur.

Analyse de la chaîne de valeur

La chaîne de valeur va de l'approvisionnement en intrants (semences, engrais, protection des cultures, systèmes d'irrigation) à la production agricole (légumes de plein champ et fruits de verger). Elle se poursuit par la manutention post-récolte (classement, emballage, entreposage frigorifique et installations à atmosphère contrôlée) et la distribution via le commerce de gros et de détail domestique, ainsi que la logistique d'exportation par les corridors portuaires de Cape Town, Durban et Gqeberha. Les acteurs orientés vers l'exportation intègrent généralement les stations de conditionnement, la chaîne du froid et les processus de certification, tandis que les petits producteurs s'appuient souvent sur des agrégateurs, des prestataires de services de conditionnement et des modèles coopératifs pour accéder aux chaînes d'approvisionnement conformes à GLOBALG.A.P. et aux achats de la distribution formelle.

La performance logistique constitue une contrainte structurante et un facteur clé du coût d'exportation des fruits. Les données du secteur font état de 5,2 milliards de rands de coûts logistiques directs et indirects pour l'industrie des agrumes au cours de la saison 2024, liés aux difficultés de débit portuaire et d'infrastructure ferroviaire, avec des effets d'entraînement sur la disponibilité des conteneurs réfrigérés, les délais d'attente et le fonds de roulement. Les réponses de la chaîne de valeur incluent un recours accru au transport routier là où la fiabilité ferroviaire est faible, des discussions sur la diversification des corridors (y compris des alternatives comme l'itinéraire N4 vers Maputo), et des mesures amont visant à réduire les risques liés aux intrants importés, telles que la signature par SUISO, en août 2025, d'un contrat de conception technique de base pour un complexe charbon-vers-engrais de 31,5 milliards de rands à Kriel, Mpumalanga, destiné à réduire les importations d'engrais. En aval, des programmes pilotés par les acheteurs influencent également les choix de cultures et la préparation à la conformité, notamment le lancement en avril 2025 par Unilever South Africa du Jozini Smallholder Farmer Programme au KwaZulu-Natal, qui combine formation et accord d'achat liant le soutien à la production à un débouché garanti.

Paysage concurrentiel

Des entreprises telles que Westfalia Fruit, Capespan Group et Dutoit Group ont collectivement géré plus de 45 % des cartons d'exportation certifiés en 2025. Ces entreprises s'appuient sur des portefeuilles de vergers multi-pays, une robotique avancée dans les stations de conditionnement et des contrats exclusifs avec la distribution européenne pour maintenir leurs positions sur le marché. L'intégration de technologies avancées et les partenariats stratégiques ont été déterminants dans la formation du paysage concurrentiel du marché.

L'échelle technologique constitue un avantage concurrentiel significatif sur le marché. Westfalia Fruit a obtenu une facilité de crédit renouvelable de 300 millions USD en 2023 pour financer des mises à niveau de vergers sur cinq continents. De plus, l'acquisition du transformateur belge Syros en janvier 2025 a permis à l'entreprise de se développer dans des formats de guacamole et de produits surgelés à marges plus élevées. Capespan Group, quant à lui, a mis en œuvre un étiquetage activé par blockchain pour répondre aux exigences de traçabilité des détaillants. Cette initiative vise à récupérer des parts de marché après une baisse de volume de 8 à 10 % pendant une période de restructuration.

Les concurrents émergents comprennent des petits exploitants coopératifs soutenus par 450 millions ZAR (25 millions USD) de capital mixte. Ce financement facilite la certification GLOBALG.A.P. et fournit un accès direct aux chaînes d'approvisionnement des supermarchés. Les outils d'analyse des ravageurs d'Aerobotics, qui couvrent désormais 1,2 million d'hectares à l'échelle nationale, offrent des avantages de coûts aux utilisateurs. La consolidation potentielle autour d'une marque d'exportation unifiée « Marque Afrique du Sud » pourrait renforcer le pouvoir de négociation collectif sur les marchés internationaux, à condition qu'un consensus sectoriel soit atteint.

Opportunités de marché et perspectives d'avenir

L'élargissement de l'accès aux marchés d'exportation et le renforcement des exigences de chaîne de traçabilité créent des marges de manœuvre pour des investissements visant à réduire le temps de séjour en port et à renforcer la traçabilité, la chaîne du froid et l'assurance qualité en station de conditionnement. Des preuves opérationnelles sont déjà à l'œuvre, notamment une adoption à 95 % de la plateforme de traçabilité numérique TITAN 2.0 par les exportateurs d'ici mi-2025, et le déploiement d'infrastructures à atmosphère contrôlée en 2024-2025 (douze nouvelles installations dans le Western Cape et le Limpopo ajoutant 8 millions de pieds cubes de stockage). De nouveaux protocoles récemment obtenus, comme l'accès des fruits à noyau sud-africains au marché chinois, signé en 2025 avec l'Administration générale des douanes de Chine, élargissent également le mix export et accroissent le besoin de conformité spécifique à la destination, de formats d'emballage adaptés et de logistique à température contrôlée.

Du côté de la productivité agricole, les opportunités se concentrent autour de l'efficacité de l'eau, de l'atténuation du stress thermique et des outils d'aide à la décision pouvant être déployés à grande échelle chez les producteurs et dans les stations de conditionnement. L'agriculture de précision a déjà montré des résultats mesurables, notamment les déploiements du CSIR sur 8 500 hectares au Limpopo et au Mpumalanga, permettant une réduction de 24 % de l'utilisation d'eau d'irrigation, et la couverture d'Aerobotics sur 1,2 million d'hectares de vergers, soutenant une baisse des dépenses en produits chimiques. En 2026, les programmes gouvernementaux ont apporté un contexte supplémentaire pour la commercialisation des petits exploitants et la modernisation des services de vulgarisation, notamment l'enveloppe budgétaire 2026/27 du Department of Agriculture (7,84 milliards de rands, dont 3,28 milliards de rands pour la sécurité alimentaire et le soutien aux agriculteurs) et le déploiement de technologies mobiles et web pour les agents de vulgarisation et les chercheurs. Les mesures relatives au foncier, y compris les remises prévues de titres de propriété et les budgets d'acquisition et d'allocation de terres du Department of Land Reform and Rural Development, soutiennent également la capacité de financement des exploitants émergents, créant ainsi une place pour des contrats liés aux stations de conditionnement et des dispositifs de conformité alignés sur les prêteurs plutôt que sur la vente au marché spot.

Développements récents du secteur

- Juillet 2026 : Ceres Fruit Growers a achevé la modernisation de ses infrastructures de conditionnement, comprenant des systèmes de stockage mobile pour environ 4 000 palettes et des systèmes automatisés de manutention de palettes. Ces changements améliorent l'efficacité de la manutention frigorifique et le débit, soutenant des niveaux de service plus élevés pour les programmes d'exportation qui dépendent de délais de classement et d'expédition serrés.

- Octobre 2025 : Maersk a inauguré le Belcon Cold Store à Cape Town, dans le cadre d'un programme d'investissement plus large dépassant 100 millions USD dans l'infrastructure de la chaîne du froid en Afrique du Sud. L'extension de la capacité d'entreposage frigorifique renforce la préparation à l'exportation pour les fruits haut de gamme en réduisant les ruptures de température et en soutenant des durées de conservation plus longues lors des perturbations des calendriers portuaires et de navires.

- Février 2024 : Le Department of Agriculture, Land Reform and Rural Development a alloué 2,8 milliards ZAR (155 millions USD) à des subventions pour l'entreposage frigorifique, la modernisation des stations de conditionnement et des initiatives de certification à l'exportation dans le cadre de la mise en œuvre de l'Agriculture and Agro-processing Master Plan. Ce financement a accéléré la modernisation post-récolte et la capacité de conformité, soutenant directement des canaux d'exportation à plus forte valeur pour les fruits et légumes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette méthodologie, le marché désigne la valeur des fruits et légumes échangés en Afrique du Sud au cours de l'année, comptabilisée lors de la première vente à l'état frais à travers les circuits formels de gros, de détail et d'exportation, et limitée aux produits entiers ayant été récoltés, classés et vendus.

Exclusions de périmètre : exclut les dérivés transformés après la première vente à l'état frais (par exemple, jus, confitures et produits en conserve), et n'intègre pas de force le commerce informel lorsqu'il ne peut être validé de manière cohérente.

Aperçu de la segmentation

- Par type

- Légumes

- Pommes de terre

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Oignons

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Tomates

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Carottes

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Choux et brassicacées

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Citrouilles et courges

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Autres (épinards, maïs sucré, etc.)

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Pommes de terre

- Fruits

- Agrumes (oranges, citrons/limes, pamplemousses)

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Pommes et poires

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Raisins

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Avocats

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Bananes

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Fruits à noyau

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Fruits exotiques et autres fruits (fruit du dragon, fruit de la passion, etc.)

- Analyse de la production

- Volume de production

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Valeur et volume des importations

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Valeur et volume des exportations

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévisions des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production

- Agrumes (oranges, citrons/limes, pamplemousses)

- Légumes

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a permis de délimiter le marché, de cartographier la chaîne de valeur et d'ancrer les volumes, les signaux de prix et l'orientation des échanges avant la construction du modèle. Nous nous sommes appuyés sur des références publiques telles que les publications de Statistics South Africa, les séries de cultures et de production de la FAOSTAT, les statistiques douanières commerciales de type ITC Trade Map, et les publications du Department of Agriculture sud-africain, qui ont permis de maintenir les hypothèses ancrées à des données observables.

Pour éprouver les hypothèses de prix et de flux, nous avons également vérifié des signaux tels que les mises à jour des principaux marchés et enchères de produits frais, les pages des associations sectorielles horticoles, et une couverture de presse fiable sur les chocs climatiques et les contraintes logistiques. Pour le contexte des entreprises, les rapports annuels et les présentations aux investisseurs ont été examinés, et un abonnement payant pour les données financières et actualités d'entreprises a permis de suivre les évolutions d'empreinte opérationnelle et les principales annonces de capacité ou de nouvelles lignes. Cette liste est purement illustrative, et de nombreuses autres sources ont également été examinées pour collecter des données, valider les hypothèses et clarifier les zones d'ombre.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification croisée des facteurs déterminant la valeur réellement échangée en Afrique du Sud, notamment la manière dont les volumes circulent entre les marchés de gros, la distribution moderne et les colis d'exportation, et la manière dont les prix évoluent selon la saison et le grade. Nous avons échangé avec des participants de la chaîne d'approvisionnement, des négociants en produits, des distributeurs, des détaillants organisés et des spécialistes du secteur, puis utilisé des relances pour résoudre les écarts constatés dans les hypothèses documentaires et aligner le modèle final sur le comportement actuel du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier échelon : 31 % | Directeurs exécutifs : 16 % | |

| Échelon intermédiaire : 49 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 20 % | Managers : 43 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une reconstruction descendante où la production, le commerce net et l'allocation par canal sont convertis en un pool de valeur fraîche échangée au point de première vente. Pour garder la logique opérationnelle, le modèle s'appuie sur un petit ensemble de moteurs suivables année après année, puis les totaux sont corroborés par des vérifications ascendantes sélectives, telles que des prix échantillonnés par kilogramme selon la catégorie et le grade, ainsi que des répartitions de volumes par canal validées par des entretiens.

Les intrants clés utilisés dans le modèle incluent les tendances de production récoltée et les variations de rendement (la sensibilité climatique s'y manifeste rapidement), la dynamique des importations et exportations par grand groupe de produits, les schémas de débit des marchés de gros, l'évolution des prix de détail et les écarts saisonniers, ainsi que la part des produits orientés vers les stations de conditionnement à l'exportation par rapport au commerce domestique. Les prévisions ont été façonnées à l'aide d'analyses de scénarios étayées par des avis d'experts sur les risques de précipitations et de délestage, les contraintes logistiques et les conditions de demande d'exportation attendues, qui sont ensuite traduites en trajectoires de volume et de prix. Lorsque des séries granulaires de prix ou de volumes manquaient, les écarts ont été traités par interpolation prudente et en maintenant tout prix unitaire implicite dans les fourchettes saisonnières observées.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes afin que les totaux soient cohérents avec des signaux indépendants tels que l'orientation des recettes d'exportation, les indices d'activité des marchés de gros et les points d'inflexion saisonniers connus. Tout changement d'ampleur significatif est signalé, revérifié pour la cohérence des unités et des devises, puis retracé jusqu'à l'hypothèse exacte à l'origine de l'écart avant de pouvoir rester dans le modèle.

Une seconde revue par un analyste est effectuée avant validation finale afin que la logique de calcul et les règles de périmètre soient appliquées de manière cohérente sur les années historiques et prévisionnelles. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des perturbations climatiques majeures, des mouvements de change marqués, ou des évolutions politiques et commerciales susceptibles de modifier les volumes ou les prix réalisés. Avant la livraison, le modèle est rouvert pour une nouvelle passe afin que les clients reçoivent la vue actualisée la plus récente, fondée sur les intrants validés les plus récents.

Estimation du marché sud-africain des fruits et légumes par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les fruits et légumes sud-africains peuvent paraître très éloignées même lorsqu'elles se réfèrent au même pays, car le point de comptage et le périmètre produit ne sont pas toujours alignés. L'écart provient généralement de différences quant à l'enregistrement des valeurs au départ de la ferme, à la première transaction commerciale, ou à la vente finale au détail, et quant au fait que les exportations soient nettées ou traitées comme une valeur additionnelle.

Certaines estimations externes agrègent les dérivés frais et transformés en un seul chiffre, et d'autres s'appuient largement sur des valeurs de dépenses des consommateurs pouvant comptabiliser en double des marges à plusieurs étapes. Ici, l'approche reste plus étroite : Mordor Intelligence ne comptabilise que les produits entiers lors de la première vente à l'état frais à travers les circuits de gros, de détail et d'exportation, et les produits transformés sont maintenus hors du total même lorsqu'ils apparaissent dans le contexte plus large du marché.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,70 milliards USD (2025) | |

| Cabinet de conseil mondial A | 22,18 milliards USD (2024) | Utilise une approche fondée sur le chiffre d'affaires proche de la valeur consommateur du marché final pour les produits frais, ce qui peut intégrer des marges en aval et des effets de prix de détail plus larges qui ne relèvent pas d'une approche de valeur échangée à la première vente. |

| Éditeur sectoriel B | 2,38 milliards USD (2024) | Semble appliquer un périmètre de valeur plus restreint, pouvant correspondre à un sous-ensemble du commerce en circuit formel ou à une définition plus étroite de ce qui est comptabilisé comme valeur de marché, ce qui peut sous-estimer les totaux si des circuits majeurs comme le commerce d'exportation ne sont pas pleinement pris en compte. |

La comparaison montre comment la taille d'un même marché national peut varier selon que les prix sont captés au détail, au départ de la ferme, ou à la première transaction, et selon que la transformation et le double comptage sont maîtrisés. En rattachant le total à la production et à l'orientation commerciale observables, puis en éprouvant les répartitions par canal et la tarification saisonnière par des entretiens, l'estimation reste traçable à un ensemble d'hypothèses reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des fruits et légumes en Afrique du Sud en 2026 et à quelle vitesse va-t-il croître ?

Le marché a atteint 10,24 milliards USD en 2026 et devrait croître jusqu'à 12,82 milliards USD d'ici 2031 à un taux de croissance annuel composé de 4,60 %.

Quelle catégorie de produits détient actuellement la plus grande part ?

Les légumes dominent avec 60,3 % de la part du marché des fruits et légumes en Afrique du Sud en 2025, soutenus par la demande de base pour les pommes de terre, les oignons et les tomates.

Quelle catégorie se développe le plus rapidement ?

Les fruits, notamment les agrumes, les avocats et les raisins de table, devraient se développer à un CAGR de 3,6 % jusqu'en 2031 en raison de la demande d'exportation premium.

Quelle province contribue le plus à l'horticulture orientée vers l'exportation ?

Le Cap-Occidental domine les fruits à pépins, les raisins de table et les fruits à noyau, tandis que le Limpopo et le Mpumalanga sont en tête pour les agrumes, reflétant une spécialisation régionale distincte.

Quels sont les principaux risques auxquels font face les producteurs ?

Les principaux risques comprennent les barrières sanitaires de l'Union européenne et des États-Unis, les restrictions d'eau liées à la sécheresse, la hausse des tarifs d'irrigation et la volatilité des taux de change sur les intrants importés.

Quelles entreprises disposent de la plus grande empreinte infrastructurelle ?

Des groupes intégrés verticalement tels que Westfalia Fruit, Capespan Group et Dutoit Group traitent collectivement environ 45 % des cartons d'exportation certifiés et disposent d'une capacité étendue en stations de conditionnement et en chaîne du froid.

Dernière mise à jour de la page le: