Taille et part du marché des fruits et légumes en Égypte

Analyse du marché des fruits et légumes en Égypte par Mordor Intelligence

La taille du marché des fruits et légumes en Égypte devrait passer de 12,3 milliards USD en 2025 à 13,01 milliards USD en 2026 et devrait atteindre 17,18 milliards USD d'ici 2031, avec un CAGR de 5,73 % sur la période 2026-2031. Le marché bénéficie d'incitations à l'exportation soutenues par le gouvernement, d'une adoption croissante de l'irrigation de précision et d'une capacité de chaîne du froid en expansion. Des projets d'infrastructure tels que le hub de stockage de céréales dans la Zone économique du Canal de Suez et la plus grande station de dessalement du monde renforcent la résilience du côté de l'offre. Les volumes d'exportation continuent d'augmenter grâce à la compétitivité des prix créée par un régime de taux de change flottant, tandis que les plateformes d'épicerie en ligne nationales approfondissent la pénétration urbaine. Les taux persistants de pertes post-récolte et la pénurie d'eau limitent encore les gains de production potentiels, ce qui incite à une adoption rapide des technologies et à une amélioration de la logistique.

Principaux enseignements du rapport

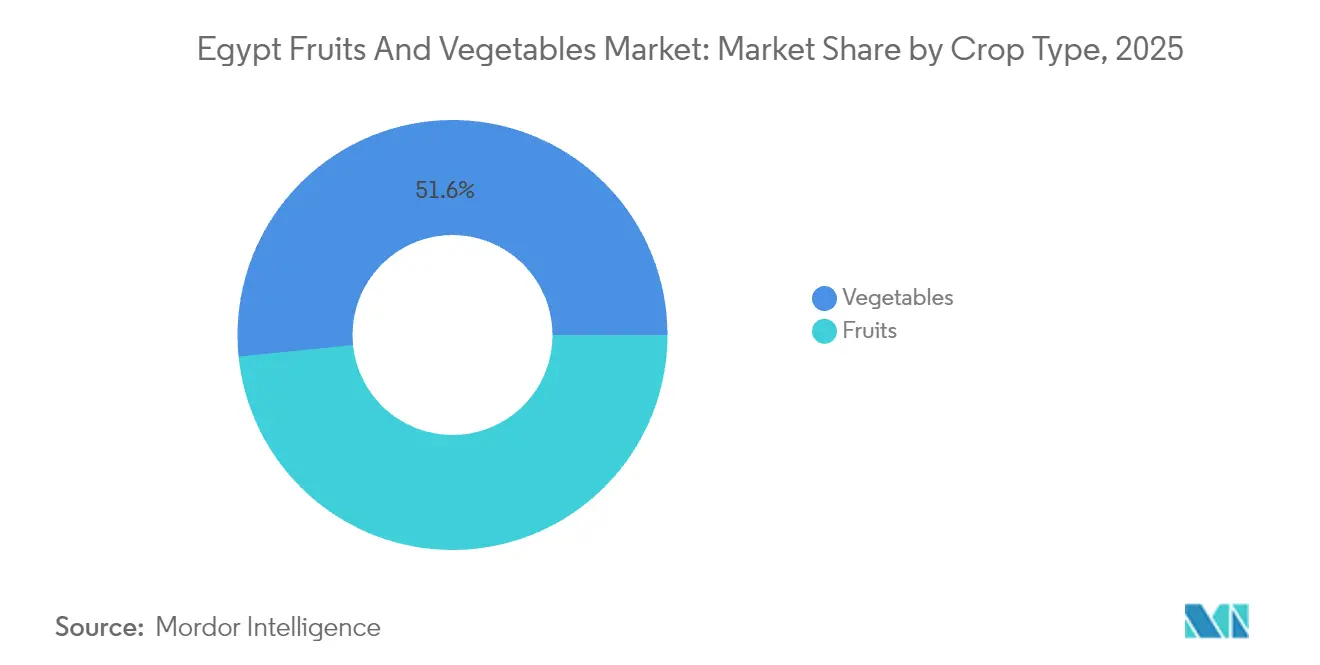

- Par type de culture, les légumes ont dominé avec 51,60 % de la part du marché des fruits et légumes en Égypte en 2025, et les fruits ont affiché le CAGR le plus rapide de 6,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fruits et légumes en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de semences résistantes au climat | +1.2% | National, avec des gains précoces dans le Delta et la Haute-Égypte | Moyen terme (2-4 ans) |

| Relance du programme gouvernemental de remboursement des exportations | +0.8% | National, concentré dans les régions orientées vers l'exportation | Court terme (≤ 2 ans) |

| Expansion de la capacité logistique de la chaîne du froid | +0.9% | National, priorité aux corridors d'Alexandrie et du Caire | Moyen terme (2-4 ans) |

| Demande croissante des États-Unis pour des produits de spécialité hors saison | +0.6% | Régions d'exportation, notamment le Delta du Nil | Long terme (≥ 4 ans) |

| Essor des investissements en irrigation de précision | +1.1% | National, accent sur les zones désertiques récupérées | Moyen terme (2-4 ans) |

| Croissance rapide des plateformes nationales d'épicerie en ligne | +0.4% | Centres urbains, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de semences résistantes au climat

Les variétés de semences résistantes au climat offrent des rendements 45 % plus élevés dans les zones exposées à la sécheresse et à la chaleur du Delta du Nil et de la Haute-Égypte. Les programmes de sélection menés par le gouvernement mettent sur le marché des génotypes de riz tolérants au froid tels que Giza 176 et Sakha 104, qui permettent des fenêtres de plantation plus précoces et amortissent les chocs thermiques. L'application des souches de biocontrôle Trichoderma harzianum et Bacillus subtilis réduit l'incidence de Fusarium dans les champs de Vicia faba et améliore la fixation de l'azote[1]« Productivité de l'eau des cultures influencée par l'amélioration de l'irrigation dans le Delta du Nil », Société américaine des ingénieurs en agriculture et biologie, asabe.org. La Stratégie de développement agricole durable 2030 finance des accords de transfert de technologie qui introduisent dans les circuits commerciaux des semences hybrides cinq fois plus productives que les cultivars traditionnels.

Relance du programme gouvernemental de remboursement des exportations

Le programme de remboursement des exportations rétabli réduit les coûts logistiques et simplifie les protocoles douaniers, stimulant ainsi les exportations agricoles. Les stratégies de diversification des exportations ciblent les marchés émergents, les exportations de pommes de terre surgelées affichant une croissance exceptionnelle d'une année sur l'autre, principalement à destination du Soudan, du Yémen, de la Palestine et de la Somalie. L'engagement du gouvernement à réduire les barrières commerciales s'inscrit dans la stratégie économique plus large visant à augmenter les recettes d'exportation hors pétrole et à renforcer la compétitivité du secteur agricole sur les marchés régionaux. La libéralisation des changes a élargi la disponibilité des devises étrangères pour les intrants tout en améliorant la compétitivité des prix à l'étranger.

Expansion de la capacité logistique de la chaîne du froid

Les conversions CoolBot financées par l'Agence des États-Unis pour le développement international (USAID) permettent aux petits exploitants de réutiliser des unités de climatisation comme refroidisseurs à faible coût, réduisant les pertes liées à la température de 25 à 40 % et augmentant les revenus jusqu'à 40 %. Les investissements privés suivent : la coentreprise Horizon de Sharp Corporation et du Groupe Elaraby est prévue pour assembler 400 000 réfrigérateurs par an d'ici 2026, positionnant l'Égypte comme un hub régional d'équipements frigorifiques. Les zones logistiques soutenues par le gouvernement à El Wadi El Gedid attirent 80,6 millions USD pour le stockage de dattes et de cultures. Le terminal céréalier de la Zone économique du Canal de Suez intègre une réfrigération avancée pour un débit de 4 à 6 millions de tonnes métriques, ancrant les chaînes d'approvisionnement régionales.

Demande croissante des États-Unis pour des produits de spécialité hors saison

Des calendriers de récolte complémentaires ouvrent des fenêtres à prix premium pour les exportateurs égyptiens. Les exportations de fraises ont atteint 45 000 tonnes métriques en 2024, et les données mensuelles d'importation américaines révèlent des créneaux croissants pour les raisins, les oranges et les fraises pendant les mois hors saison en Amérique du Nord. Des protocoles SPS simplifiés, notamment les traitements contre la mouche méditerranéenne des fruits sur les agrumes, ouvrent l'accès et réduisent le risque de rejet. Des tarifs de fret compétitifs depuis les ports méditerranéens égyptiens raccourcissent le transit vers la côte est des États-Unis pendant les périodes de prix élevés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds de production liés à la pénurie d'eau | -1.8% | National, aigu en Haute-Égypte et dans les zones récupérées | Long terme (≥ 4 ans) |

| Environnement de change volatile | -1.2% | National, régions dépendantes des exportations les plus touchées | Moyen terme (2-4 ans) |

| Taux persistants de pertes post-récolte supérieurs à 30 % | -1.5% | National, concentré dans les zones rurales | Moyen terme (2-4 ans) |

| Rejets SPS (sanitaires et phytosanitaires) des États-Unis | -0.7% | Régions d'exportation, producteurs d'agrumes et de légumes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds de production liés à la pénurie d'eau

L'agriculture consomme 80 à 85 % de l'eau douce de l'Égypte, alors que la demande nationale dépasse déjà l'offre de 54 milliards de m³ par an. La salinisation des sols affecte 64 % des parcelles du nord-est du Delta, réduisant le potentiel de rendement. Le Grand barrage de la Renaissance éthiopienne introduit une incertitude supplémentaire sur les débits, notamment pour le riz. Les réponses du gouvernement comprennent le Plan national des ressources en eau, visant à quadrupler la capacité de dessalement, bien que les préoccupations économiques et environnementales concernant la consommation d'énergie et les obstacles à l'élimination de la saumure assombrissent la scalabilité.[2]« Mobiliser les architectes paysagistes égyptiens pour lutter contre le changement climatique », Carnegie Endowment for International Peace, carnegieendowment.org

Environnement de change volatile

La politique de flottement libre de la livre a élargi les options de financement des importations de céréales, stimulant les achats en 2024-25, mais a également alourdi les coûts des engrais et des machines. Les fluctuations du taux de change réel rendent les recettes d'exportation imprévisibles, compromettant la planification des réinvestissements pour les producteurs. Le soutien financier international via les programmes du Fonds monétaire international (FMI) et les accords bilatéraux apporte une stabilité temporaire, bien que la compétitivité agricole à long terme nécessite une gestion monétaire soutenue et des réformes économiques structurelles pour réduire la dépendance aux mouvements volatils des taux de change.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les segments premium stimulent la croissance des exportations

Les légumes ont contribué à hauteur de 51,60 % du chiffre d'affaires 2025 sur le marché des fruits et légumes en Égypte, portés par une demande intérieure solide et des expéditions régulières vers le Golfe. Les agrumes sont restés le moteur des exportations, avec 2,2 millions de tonnes expédiées au cours des neuf premiers mois de 2024. Les fruits ont affiché le CAGR le plus rapide à 6,7 %, portés par les acheteurs européens à la recherche de cumin et de coriandre d'origine durable. Les pommes de terre de transformation ont positionné l'Égypte comme la principale source européenne d'approvisionnement de février à mai, soulignant la fiabilité de l'offre contra-saisonnière. Des réseaux de chaîne du froid robustes et des réformes de conformité SPS soutiennent les gains des fruits, tandis que les producteurs de légumes bénéficient de mises à niveau de l'irrigation de précision dans les parcelles désertiques récupérées. Les fruits bénéficient d'une économie unitaire favorable grâce à une densité de valeur plus élevée, rendant le fret aérien viable pour les commandes européennes de niche. Collectivement, des portefeuilles de cultures diversifiés amortissent la volatilité des revenus et augmentent les entrées de devises étrangères.

Analyse géographique

Le Delta du Nil contribue à plus de 70,00 % de la taille du marché des fruits et légumes en Égypte grâce à des sols alluviaux riches en nutriments et à des canaux d'irrigation bien établis, bien que l'avancée de la salinité affecte désormais les deux tiers des parcelles du nord-est. Les corridors de mise en valeur des terres désertiques en Haute-Égypte et dans le Delta occidental constituent la prochaine frontière de croissance, ancrée par le projet Avenir de l'Égypte ciblant 1,5 million de feddans et 5 milliards USD en puits, routes et silos. Ces zones récupérées accueillent une irrigation pivot moderne et des flottes de récolte mécanisées, les positionnant pour une production de qualité export.

Les partenaires du Moyen-Orient et d'Afrique absorbent 54,00 % des exportations de produits agricoles égyptiens grâce à la proximité et à des tarifs bilatéraux favorables. Les destinations de l'Union européenne représentent 1,168 milliard USD de recettes en produits alimentaires transformés, l'Italie étant à la tête des subventions à la mécanisation. Les expéditions d'agrumes contra-saisonnières vers le Brésil et les États-Unis illustrent l'avantage compétitif du fret découlant de l'accès aux ports méditerranéens. Les canaux nord-américains pour les fraises et les raisins de table se développent à mesure que les fournisseurs égyptiens prouvent leur conformité SPS constante. La demande asiatique s'accélère grâce aux concessions agricoles soutenues par les Émirats arabes unis couvrant 260 000 hectares, illustrant le pivot des investisseurs du Golfe vers des actifs de sécurité alimentaire en amont en Égypte.

La diversification régionale minimise l'exposition à un marché unique et répartit le risque logistique. L'expansion de la capacité de la chaîne du froid à Alexandrie et à Damiette améliore l'accès aux supermarchés européens à haute marge, tandis que de nouveaux corridors réfrigérés vers Mombasa ouvrent les bases de consommateurs d'Afrique de l'Est.

Développements récents du secteur

- Novembre 2024 : La stratégie égyptienne sur le changement climatique a fixé une part d'énergie renouvelable de 42 % d'ici 2030, renforçant la planification du nexus eau-énergie-alimentation.

- Octobre 2024 : Un chocolatier de premier plan a révélé des plans pour un site de fabrication en Égypte, destiné à accroître la demande locale de substituts de cacao et de garnitures aux fruits.

Périmètre du rapport sur le marché des fruits et légumes en Égypte

Les fruits et légumes constituent une partie essentielle d'une alimentation équilibrée et nutritive. Les fruits et légumes consommés en tant que produits frais sont pris en compte dans l'étude. L'étude ne prend pas en compte les fruits et légumes consommés par l'industrie de transformation (B2B). Le marché des fruits et légumes en Égypte comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume) et une analyse des tendances des prix des légumes (tomates, oignons, aubergines, piments et poivrons, choux, citrouilles, courges et gourdes, concombres et cornichons) et des fruits (oranges, raisins, dattes, pastèques, bananes, mangues et pommes). Le rapport propose une évaluation de la taille du marché et des prévisions en termes de valeur (USD) et de volume (tonnes métriques).

| Fruits | Agrumes |

| Raisins | |

| Mangue | |

| Grenade | |

| Légumes | Tomate |

| Oignon | |

| Pomme de terre | |

| Concombre |

| Par type de culture | Fruits | Agrumes |

| Raisins | ||

| Mangue | ||

| Grenade | ||

| Légumes | Tomate | |

| Oignon | ||

| Pomme de terre | ||

| Concombre | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fruits et légumes en Égypte en 2026 ?

Il est évalué à 13,01 milliards USD et devrait atteindre 17,18 milliards USD d'ici 2031.

Quelle catégorie de culture détient la plus grande part de la production ?

Les légumes dominent avec 51,60 % des revenus de 2025.

Quel type de culture se développe le plus rapidement ?

Les fruits progressent à un CAGR de 6,7 % dans un contexte de sensibilisation croissante à la santé et de bénéfices nutritionnels reconnus.

Quel est le taux de CAGR de croissance du marché des fruits et légumes en Égypte ?

Le marché des fruits et légumes en Égypte devrait croître à un CAGR de 5,73 % au cours de la période de prévision.

Dernière mise à jour de la page le: