Taille et Part du Marché Colombien des Fruits et Légumes

Analyse du Marché Colombien des Fruits et Légumes par Mordor Intelligence

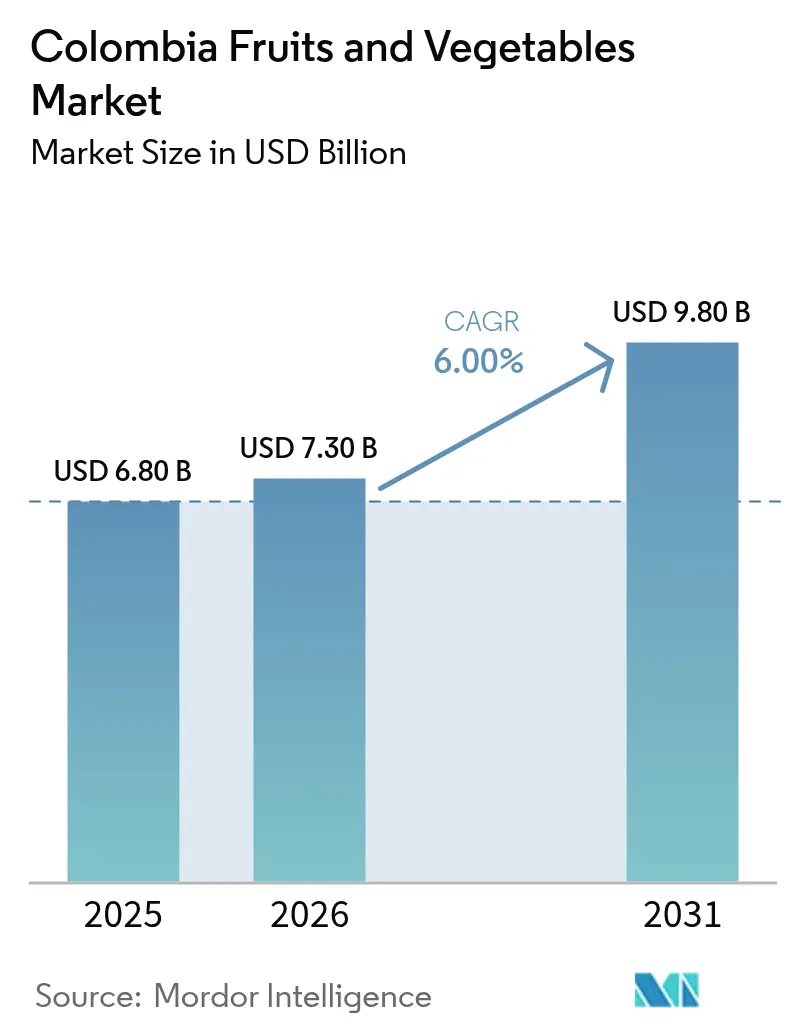

La taille du marché colombien des fruits et légumes est projetée à 6,8 milliards USD en 2025, 7,3 milliards USD en 2026, et devrait atteindre 9,8 milliards USD d'ici 2031, avec un CAGR de 6,0 % de 2026 à 2031. Des investissements significatifs dans les infrastructures de chaîne du froid, l'adoption rapide de l'agriculture de précision et l'accès en franchise de droits via l'Alliance du Pacifique stimulent la croissance orientée vers l'exportation, notamment pour les avocats Hass et les fruits tropicaux premium[1]Source : Departamento Administrativo Nacional de Estadística, « Boletín de Comercio Exterior », dane.gov.co. Les nouveaux terminaux en eaux profondes désormais opérationnels réduiront les routes d'exportation des fruits, renforçant la compétitivité des producteurs d'Urabá face aux fournisseurs péruviens et mexicains sur les marchés asiatiques. Parallèlement, la demande urbaine croissante pour des produits traçables et sans pesticides, portée par les tendances véganes et flexitariennes, stimule la consommation intérieure et élargit les marges des détaillants, malgré des défis tels que les sécheresses liées au phénomène El Niño et les fluctuations des prix de la tomate. Le marché reste modérément concentré, offrant des opportunités aux exportateurs de taille intermédiaire pour gagner des parts de marché en adoptant la traçabilité par blockchain, les assurances climatiques intelligentes et les technologies de fertirrigation guidées par capteurs, qui réduisent les coûts en eau et en engrais.

Principaux Enseignements du Rapport

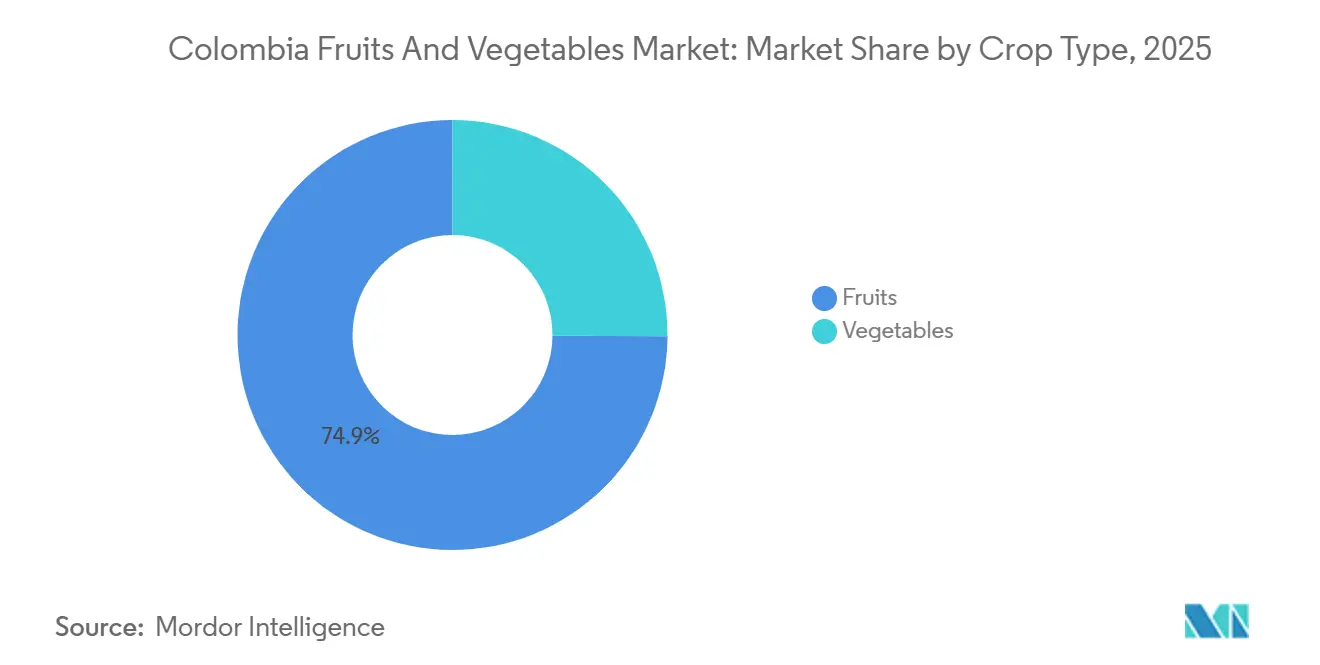

- Par type de culture, les fruits ont dominé avec 74,9 % de la part du marché colombien des fruits et légumes en 2025, le segment des légumes devant croître à un CAGR de 5,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Colombien des Fruits et Légumes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des outils d'agriculture de précision | +0.90% | National, avec des gains précoces en Antioquia, Cundinamarca, Valle del Cauca | Moyen terme (2-4 ans) |

| Expansion de la capacité de la chaîne du froid sur les principaux corridors fruitiers | +1.20% | Corridor Urabá-Antioquia, basses terres caribéennes, Valle del Cauca | Court terme (≤ 2 ans) |

| Essor des régimes véganes et flexitariens chez les Colombiens urbains | +0.70% | Aires métropolitaines de Bogotá, Medellín, Cali | Moyen terme (2-4 ans) |

| Tarifs commerciaux préférentiels dans le cadre de l'Alliance du Pacifique | +0.80% | National, avec des retombées sur les canaux d'exportation vers le Mexique, le Pérou, le Chili | Long terme (≥ 4 ans) |

| Déploiement de produits d'assurance agricole climatiquement intelligents | +0.60% | Hauts plateaux andins, municipalités sujettes à la sécheresse | Moyen terme (2-4 ans) |

| Demande croissante des transformateurs d'ingrédients spécialisés | +0.50% | National, concentré parmi les 20 premiers exportateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Outils d'Agriculture de Précision

Les fruits colombiens se distinguent comme des ingrédients de haute qualité dans l'industrie alimentaire. Par exemple, les exportations de fruits ont augmenté de 29 % au cours des premiers mois de 2024 par rapport à la même période en 2023. La fertirrigation guidée par capteurs et la surveillance des cultures par drone ont réduit les coûts de production dans les vergers d'avocats Hass colombiens. Cette efficacité des coûts est significative, car elle soutient l'expansion de la culture de l'avocat dans le pays. Les outils de précision contribuent à réduire le gaspillage d'eau et le ruissellement des engrais, permettant aux producteurs de respecter les critères de durabilité sans compromettre les rendements. La technologie s'étend des grandes exploitations en Antioquia aux fermes de taille moyenne en Cundinamarca et Boyacá, où la culture des myrtilles émerge également comme une niche d'altitude. Cependant, l'adoption reste inégale, car les petits exploitants manquent souvent du capital initial et des compétences numériques nécessaires pour utiliser les tableaux de bord en nuage, créant un écart de productivité qui profite aux exportateurs intégrés verticalement.

Expansion de la Capacité de la Chaîne du Froid sur les Principaux Corridors Fruitiers

Puerto Antioquia, un terminal en eaux profondes doté d'une capacité annuelle significative, a démarré ses opérations en 2025. Il réduit les distances de transit pour les expéditions de bananes et d'avocats d'Urabá vers les marchés asiatiques. Le port dispose d'un vaste espace de stockage réfrigéré, permettant aux producteurs de consolider les expéditions et de minimiser les taux de détérioration. La réduction des délais de transit prolonge la durée de conservation des exportations périssables, offrant un avantage concurrentiel par rapport aux autres producteurs régionaux sur les marchés clés. Ce développement infrastructurel améliore également la logistique de la chaîne du froid intérieure, répondant à la demande de qualité constante et de traçabilité des détaillants urbains de Bogotá et Medellín. En avril 2025, Emergent Cold LatAm prévoit d'étendre sa capacité de stockage frigorifique en Colombie pour répondre à la demande croissante de logistique à température contrôlée. La phase initiale du projet offrira 7 000 positions de palettes, avec une capacité totale prévue de 18 000 positions de palettes à l'achèvement complet. Bien que les investissements dans la chaîne du froid soient concentrés dans des régions spécifiques, les corridors de légumes des hauts plateaux dépendent encore du transport routier à température ambiante, limitant leur capacité à desservir les segments urbains premium.

Essor des Régimes Véganes et Flexitariens chez les Colombiens Urbains

Une étude alimentaire a révélé que les modes d'alimentation durables nécessitent des augmentations significatives de la consommation de légumes et de fruits par rapport aux moyennes actuelles, selon un rapport de 2025 du Journal Européen de Nutrition. Cela indique une demande intérieure inexploitée, car de nombreux résidents urbains réduisent leur consommation de viande plusieurs jours par semaine. Ce changement est motivé par la sensibilisation à la santé, les préoccupations environnementales et la présence croissante de restaurants à base de plantes dans les zones métropolitaines. Une étude menée dans l'aire métropolitaine de Medellín en 2021-2022 a révélé que 18,1 % des végétariens interrogés se définissent comme véganes, dont 60,8 % sont âgés de 18 à 30 ans. Les consommateurs urbains sont prêts à payer des prix premium pour des produits avec une certification biologique, un approvisionnement local et une traçabilité. Cela crée des opportunités pour les producteurs de taille intermédiaire de contourner les circuits de gros traditionnels et d'approvisionner directement les chaînes de supermarchés ou les coopératives de circuits courts. La tendance est particulièrement forte chez les millennials et la génération Z, qui privilégient les arguments de durabilité par rapport aux considérations de coût.

Tarifs Commerciaux Préférentiels dans le Cadre de l'Alliance du Pacifique

L'accès en franchise de droits au Mexique et au Pérou dans le cadre de l'Alliance du Pacifique, entré pleinement en vigueur en 2025, a permis aux exportateurs colombiens d'avocats de concurrencer sur des marchés précédemment dominés par les fournisseurs chiliens et mexicains. L'imposition d'un tarif en 2025 a redirigé les volumes d'exportation vers les partenaires de l'Alliance du Pacifique et les marchés asiatiques. Cet ajustement a accéléré les efforts de diversification, les entreprises augmentant les expéditions de mangues et de papayes vers le secteur de transformation mexicain. Les règles d'origine de l'Alliance du Pacifique, qui exigent un contenu régional, ont encouragé les conditionneurs colombiens à s'approvisionner localement plutôt que d'importer des matériaux d'emballage d'Asie. Cette politique a créé un effet multiplicateur tout au long de la chaîne de valeur, bénéficiant aux fournisseurs nationaux de boîtes en carton ondulé, d'étiquettes et de conteneurs réfrigérés. L'impact à long terme de ces développements dépendra de la capacité de la Colombie à maintenir la conformité phytosanitaire et à éviter les différends commerciaux liés aux résidus de pesticides, qui ont historiquement perturbé les expéditions vers le Mexique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix pour les catégories de produits en vrac | -0.80% | National, concentré dans les zones de légumes andines | Court terme (≤ 2 ans) |

| Fréquence croissante des sécheresses liées au phénomène El Niño | -1.10% | Hauts plateaux andins, basses terres caribéennes | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre rurale dans les principales zones de hauts plateaux | -0.60% | Zones de légumes de Cundinamarca, Boyacá, Nariño | Long terme (≥ 4 ans) |

| Coûts de conformité à la traçabilité pour les petits exploitants | -0.40% | National, concentré parmi les coopératives de petits exploitants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix pour les Catégories de Produits en Vrac

Les prix au comptant de la tomate sur les marchés de gros colombiens ont connu des fluctuations significatives en raison de précipitations erratiques, d'infestations de ravageurs et de difficultés logistiques qui ont perturbé les livraisons vers les centres urbains. Cette volatilité a dissuadé les transformateurs alimentaires et les chaînes de supermarchés de conclure des contrats à long terme, les obligeant à maintenir des niveaux de stocks plus élevés et à répercuter les coûts accrus sur les consommateurs. En réponse, les producteurs ont réduit la culture de la tomate et se sont tournés vers des cultures à demande plus stable, aggravant davantage les pénuries d'approvisionnement et perpétuant le cycle de volatilité. L'absence de marchés à terme ou de mécanismes de stabilisation des prix laisse les agriculteurs vulnérables aux risques du marché au comptant, notamment pendant les périodes de récolte où les prix peuvent tomber en dessous des coûts de production. Les interventions gouvernementales, telles que les garanties de prix minimum, ont été sporadiques et sous-financées, limitant leur impact. De plus, la volatilité a freiné les investissements dans les infrastructures de serres, qui pourraient stabiliser l'approvisionnement tout au long de l'année mais nécessitent des périodes de remboursement pluriannuelles incompatibles avec des flux de revenus imprévisibles.

Fréquence Croissante des Sécheresses Liées au Phénomène El Niño

L'épisode El Niño a causé des pertes agricoles significatives. Début 2024, El Niño a conduit plus de 500 municipalités à être placées en alerte pour des pénuries d'eau. En avril 2024, la situation dans la capitale, Bogotá, est devenue critique, entraînant un rationnement de l'eau pour environ 10 millions de personnes alors que les niveaux des réservoirs atteignaient leurs plus bas niveaux en 40 ans. Ces événements surviennent périodiquement, avec des projections indiquant une intensité et une durée accrues dans les années à venir. Cela menace la stabilité de la production dans les régions dépourvues d'infrastructures d'irrigation. Les conditions de sécheresse augmentent également la vulnérabilité aux ravageurs et aux maladies, entraînant une utilisation accrue de pesticides et augmentant les risques pour les expéditions à l'exportation. Bien que le programme d'assurance du gouvernement atténue les pertes financières, il ne traite pas les pertes de rendement ni ne prévient la dégradation des sols due aux sécheresses répétées. L'adaptation à long terme nécessite des investissements dans des systèmes de collecte des eaux, des cultures tolérantes à la sécheresse et des pratiques agroforestières pour améliorer la rétention d'humidité des sols. Cependant, ces mesures exigent un capital initial et un soutien technique, qui restent difficiles d'accès pour les petits exploitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Culture : Les Canaux d'Exportation Stimulent la Croissance des Fruits Premium

Les fruits ont détenu la part dominante du marché colombien des fruits et légumes à 74,9 % en 2025, portés par les bananes, les mangues, les avocats et les ananas, qui bénéficient d'autorisations sanitaires et de corridors en franchise de droits vers l'Asie et les partenaires de l'Alliance du Pacifique. La superficie cultivée en avocats Hass continue de s'étendre en Antioquia et Tolima, tandis que la capacité de chaîne du froid de Puerto Antioquia prolonge la durée de conservation des cargaisons de fruits sortantes et préserve les primes de prix en Chine et en Corée du Sud. L'orientation vers l'exportation protège les producteurs des fluctuations de prix intérieures, et la traçabilité par blockchain sécurise désormais le référencement auprès des détaillants européens axés sur la conformité en matière de déforestation. Ensemble, ces atouts maintiennent le segment des fruits comme principal contributeur de valeur à la taille du marché colombien des fruits et légumes.

Les légumes constituent le segment majeur plus petit mais à la croissance la plus rapide, avec un CAGR de 5,9 %, alors que les consommateurs de Bogotá, Medellín et Cali adoptent des régimes axés sur les végétaux et que les chaînes de supermarchés déploient une distribution à température contrôlée pour les légumes à feuilles et les produits de base des hauts plateaux. Les capteurs d'agriculture de précision et les assurances paramétriques contre la sécheresse subventionnées aident les producteurs d'oignons, de carottes et de piments à réduire le gaspillage d'intrants et à obtenir des financements bancaires, améliorant la stabilité des rendements d'une année sur l'autre malgré les chocs El Niño. Les détaillants récompensent la provenance par code QR et les certifications GlobalGAP par des primes d'espace en rayon, poussant les coopératives de taille intermédiaire à investir dans la traçabilité même si les coûts de conformité compriment les marges. La demande urbaine croissante et l'expansion de la couverture de la chaîne du froid positionnent donc les légumes pour dépasser la croissance des fruits en contribuant à la valeur incrémentale de la taille globale du marché colombien des fruits et légumes.

Analyse Géographique

L'Antioquia a représenté une part significative de la valeur de consommation projetée pour 2026, portée par les plantations de bananes d'Urabá et le solide réseau de distribution de Medellín. Le lancement de Puerto Antioquia en 2025 a facilité les expéditions directes vers l'Asie, réduisant les coûts logistiques et améliorant la fraîcheur des produits. Le Valle del Cauca a contribué de manière notable, soutenu par des clusters agro-industriels axés sur la transformation de l'ananas, de la mangue et de la canne à sucre. La Cundinamarca a fourni une part substantielle, approvisionnant la population de Bogotá depuis les champs agricoles des hauts plateaux environnants.

Les basses terres caribéennes, notamment Magdalena et La Guajira, devraient croître régulièrement, portées par des projets de bananes et d'ananas irrigués. Les nouvelles autoroutes reliant les fermes à Carthagène ont réduit les délais de fret et permis des flux d'exportation constants tout au long de l'année. En revanche, Boyacá et Nariño font face à des défis tels que les risques de sécheresse et les pénuries de main-d'œuvre, qui entravent la reprise des rendements. Cependant, des initiatives telles que l'assurance paramétrique et les projets pilotes d'irrigation goutte-à-goutte visent à stabiliser la production dans ces régions.

Les dynamiques d'exportation influencent significativement les économies régionales. Les États-Unis restent un importateur clé de fruits et légumes, malgré l'imposition de nouveaux tarifs. L'Union européenne valorise les certifications biologiques de la Colombie mais a renforcé les exigences de conformité dans le cadre de nouvelles réglementations[2]Source : Commission européenne, « Reglamento sobre Deforestación », ec.europa.eu. Pendant ce temps, la Chine et la Corée du Sud, s'approvisionnant principalement dans les vergers d'Antioquia, ont connu une forte croissance de la demande, renforçant davantage le segment d'exportation du marché colombien des fruits et légumes.

Paysage Concurrentiel

Les cinq premières entreprises ont représenté une part significative de la valeur de marché projetée pour 2025, indiquant une concentration modérée sur le marché colombien des fruits et légumes. Uniban a dominé le marché, tirant parti de ses domaines bananiers et de ses créneaux d'expédition exclusifs. Banacol a suivi, soutenu par une diversification vers les plantains et les ananas. Grupo Cartama s'est concentré sur les exportations d'avocats Hass biologiques, tandis que Greenyard Fresh Colombia et Daabon Group ont complété le top cinq.

La technologie joue un rôle significatif dans la formation des avantages concurrentiels. Uniban et Banacol utilisent des codes QR pour vérifier les conditions de travail agricole, une fonctionnalité que les petites coopératives trouvent difficile à mettre en œuvre en raison des coûts de conformité. Grupo Cartama et Camposol Colombia ont introduit des systèmes d'irrigation guidés par capteurs qui réduisent le gaspillage d'engrais, améliorant la cohérence des rendements et renforçant la confiance des acheteurs[3]Source : Cropviz Research Team, « Sensor Networks and Yield Consistency », mdpi.com. Les exportateurs de taille intermédiaire poursuivent de plus en plus des fusions avec des coopératives pour sécuriser les volumes d'approvisionnement et répartir les coûts d'investissement en traçabilité, signalant une tendance vers une consolidation progressive du marché.

Les opportunités émergentes sur le marché comprennent les myrtilles, les mini-carottes et les tomates de serre. Bien que les dépenses d'investissement élevées découragent les producteurs plus petits et fragmentés, elles s'alignent bien avec les acteurs établis disposant de liquidités à la recherche de niches défendables. Des innovations telles que l'assurance paramétrique et les services d'agronomie numérique contribuent à atténuer les risques, encourageant les prêteurs à financer des projets de serres. À mesure que les marges bénéficiaires se réduisent pour les produits de base en vrac, les produits spécialisés sont prêts à redéfinir la dynamique des parts de marché au sein du marché colombien des fruits et légumes.

Développements Récents du Secteur

- Février 2026 : La Colombie a participé à Fruit Logistica 2026, un salon commercial de premier plan pour le marché des fruits et légumes frais tenu à Berlin, aux côtés de 20 autres entreprises. Cette participation a renforcé la position du pays en tant que fournisseur fiable, compétitif et axé sur la durabilité, capable de répondre aux exigences des marchés internationaux avancés.

- Janvier 2025 : La Colombie a approuvé une politique de financement agricole et de gestion des risques de 43 milliards USD pour 2025. La politique cible les petits producteurs, notamment les agriculteurs de fruits et légumes et les femmes rurales, tout en promouvant des pratiques agricoles résilientes au changement climatique. Elle comprend des lignes de crédit spécialisées, un soutien technique et des outils de gestion des risques pour améliorer les systèmes de production agricole.

- Juin 2024 : Corpohass (Association colombienne des producteurs et exportateurs d'avocats Hass) a lancé une marque pays unifiée,

Avocados from Colombia

, à Anvers, en Belgique. La marque a été lancée à bord de l'ARC Gloria, le navire amiral de la Marine colombienne, dans le cadre d'un effort stratégique visant à établir les avocats colombiens comme une référence mondiale en matière de qualité et de durabilité sur le marché européen.

Périmètre du Rapport sur le Marché Colombien des Fruits et Légumes

| Fruits | Banane | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Analyse des Échanges Commerciaux (Valeur et Volume) | Analyse du Marché des Importations | Valeur et Volume des Importations | ||

| Principaux Marchés Fournisseurs | ||||

| Analyse du Marché des Exportations | Valeur et Volume des Exportations | |||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Mangue | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Avocat | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Ananas | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Papaye | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Légumes | Tomate | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Oignon | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Carotte | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Piment | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Chou | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Type de Culture | Fruits | Banane | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Analyse des Échanges Commerciaux (Valeur et Volume) | Analyse du Marché des Importations | Valeur et Volume des Importations | |||

| Principaux Marchés Fournisseurs | |||||

| Analyse du Marché des Exportations | Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Mangue | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Avocat | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Ananas | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Papaye | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Légumes | Tomate | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Oignon | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Carotte | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Piment | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

| Chou | Analyse de la Production | Volume de Production | |||

| Superficie Récoltée et Rendement | |||||

| Analyse de la Consommation (Valeur et Volume) | |||||

| Valeur et Volume des Importations | |||||

| Principaux Marchés Fournisseurs | |||||

| Valeur et Volume des Exportations | |||||

| Principaux Marchés de Destination | |||||

| Analyse des Tendances des Prix de Gros et Prévisions | |||||

| Analyse de la Saisonnalité | |||||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché colombien des fruits et légumes d'ici 2031 ?

Le marché devrait atteindre 9,8 milliards USD, soutenu par un CAGR de 6,0 % de 2026 à 2031.

Comment Puerto Antioquia améliore-t-il la compétitivité à l'exportation ?

Le port en eaux profondes réduit les routes de 300 kilomètres, ajoute 220 000 mètres carrés d'espace réfrigéré et diminue la détérioration, améliorant directement les marges.

Quel rôle joue l'assurance paramétrique pour les petits exploitants ?

Elle se déclenche automatiquement lors des sécheresses, couvrant les coûts de replantation et débloquant le crédit bancaire qui stabilise l'investissement à la ferme.

Pourquoi l'investissement dans la chaîne du froid est-il important ?

Un meilleur stockage et transport réfrigérés préservent la qualité, réduisent les pertes et ouvrent l'accès aux marchés d'exportation premium.

Dernière mise à jour de la page le: