Taille et part du marché de l'énergie éolienne en Équateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

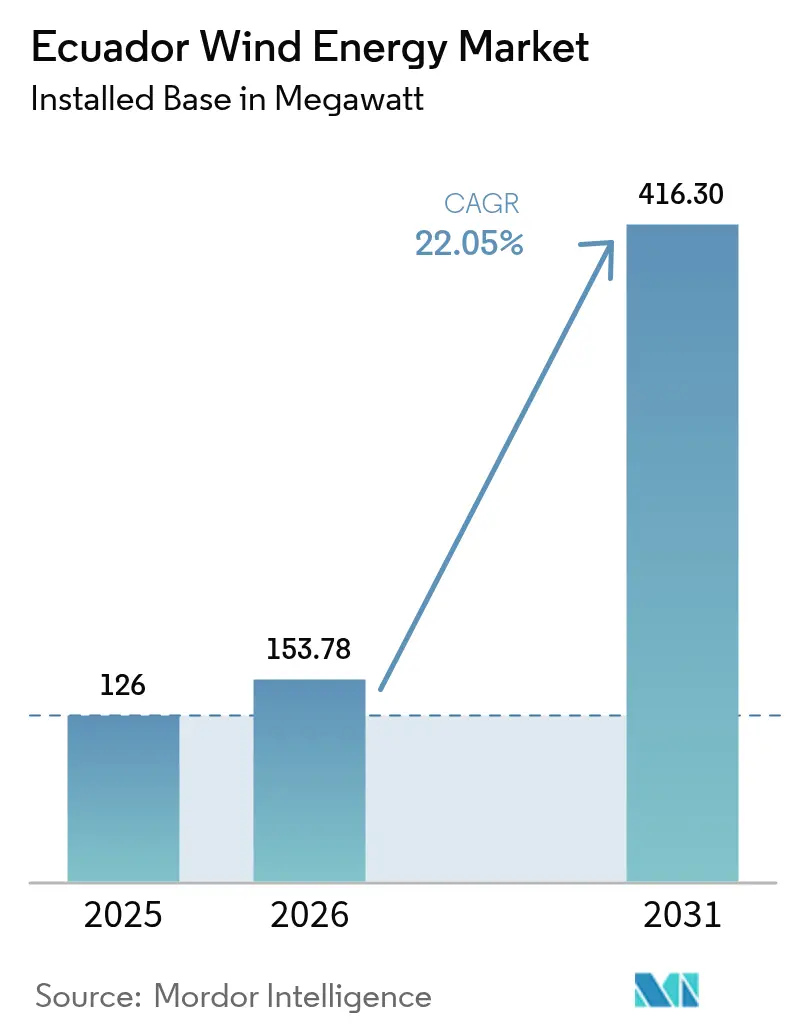

| Taille du marché de l'année de base (2025) | 126 mégawatt |

| Volume du Marché (2026) | 153.78 mégawatt |

| Volume du Marché (2031) | 416.3 mégawatt |

| Taux de croissance (2026 - 2031) | 22.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Équateur par Mordor Intelligence

La taille du marché de l'énergie éolienne en Équateur en 2026 est estimée à 153,78 mégawatts, en hausse par rapport à la valeur de 2025 de 126 mégawatts, avec des projections pour 2031 indiquant 416,3 mégawatts, soit une croissance à un TCAC de 22,05 % sur la période 2026-2031.

La croissance est portée par la loi sur la compétitivité énergétique de janvier 2024 qui a relevé le plafond des projets privés à 100 MW et prolongé de généreux tarifs d'achat garanti jusqu'en 2030, une combinaison de politiques qui compresse les délais de développement et offre des structures d'achat à long terme bancables.[1]Administration américaine du commerce, "Ecuador - Energy", trade.gov Les cycles d'approvisionnement d'urgence lancés pendant la sécheresse de 2023-2024 ont mis en évidence la dépendance excessive du réseau à l'hydroélectricité et ont ouvert la voie à l'énergie éolienne pour diversifier le mix de production. Les investissements dans le renforcement du réseau, les garanties de crédit multilatérales et l'augmentation accélérée de la taille des turbines vers des plateformes de 3 à 6 MW abaissent régulièrement les coûts nivelés, tandis que le pivot de la société publique CELEC EP vers les partenariats public-privé attire des développeurs étrangers malgré la faiblesse des marchés de capitaux domestiques en Équateur. Parallèlement, l'opposition des communautés autour des conflits liés aux droits de pêche et la congestion de la transmission dans le couloir Manabí-Santa Elena constituent des vents contraires que les développeurs doivent surmonter.

Points clés du rapport

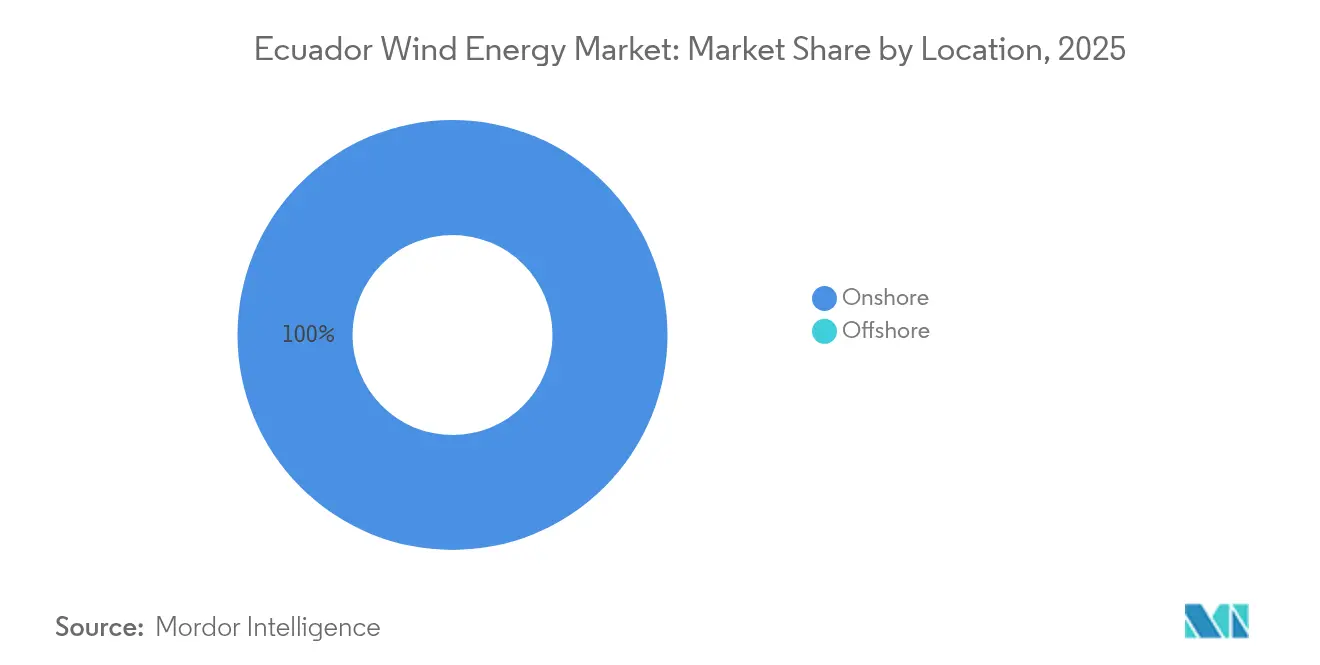

- Par emplacement, les installations terrestres représentaient 100,00 % de la capacité en 2025 et progressent à un TCAC de 22,03 % jusqu'en 2031.

- Par classe de turbine, les unités d'une puissance allant jusqu'à 3 MW détenaient 84,45 % de la part du marché de l'énergie éolienne en Équateur en 2025, tandis que le segment des 3 à 6 MW devrait se développer à un TCAC de 42,65 % jusqu'en 2031.

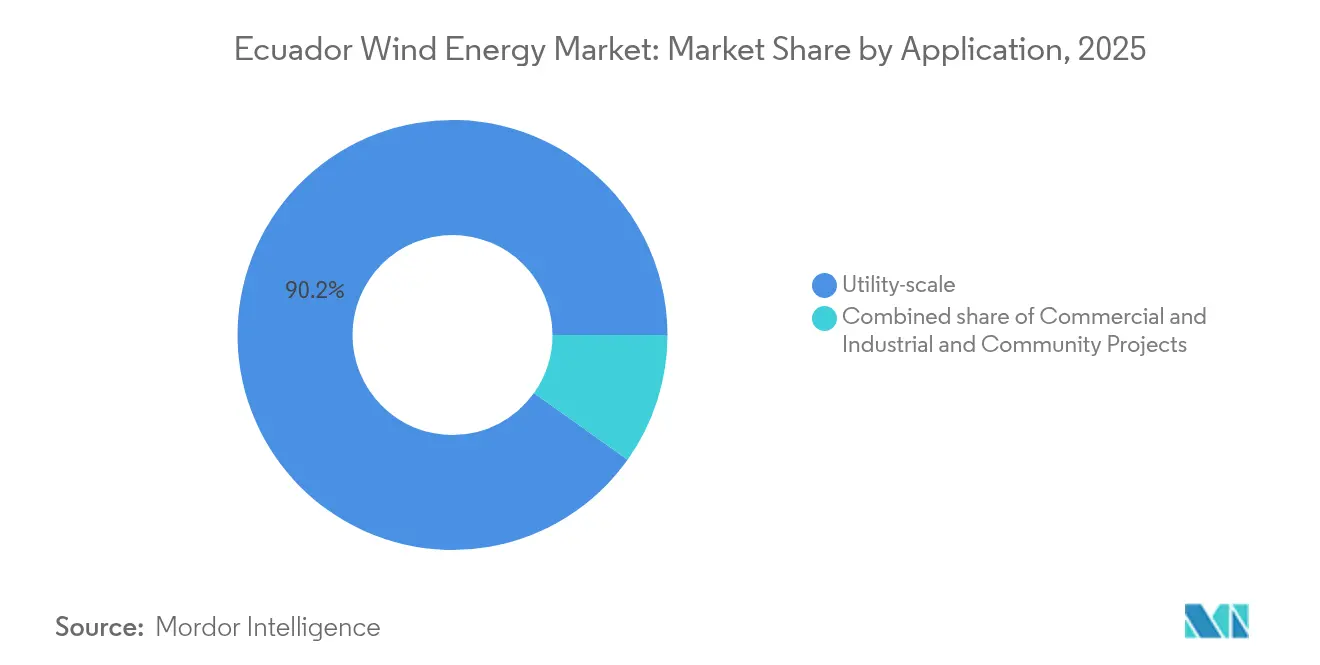

- Par application, les projets à l'échelle des services publics représentaient 90,15 % de la capacité en 2025 et devraient croître à 23,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en Équateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Extension généreuse des tarifs d'achat garanti jusqu'en 2030 | +5.7% | Nationale, avec des gains précoces à Loja, Manabí, Santa Elena | Moyen terme (2-4 ans) |

| Programme accéléré d'interconnexion au réseau pour les provinces côtières | +4.5% | Couloir côtier de Manabí, Santa Elena, Guayas | Court terme (≤ 2 ans) |

| Baisse du coût nivelé de l'énergie pour les turbines ≥ 5 MW | +4.1% | Mondial, avec répercussion directe sur l'économie des projets éoliens en Équateur | Long terme (≥ 4 ans) |

| Solide pipeline de financement climatique multilatéral | +3.4% | Nationale, provinces prioritaires de la BID et de la Banque mondiale | Moyen terme (2-4 ans) |

| Incitations de la zone franche d'assemblage de nacelles au Port de Posorja | +2.5% | Province de Guayas, avec retombées nationales sur la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Accord de partage de données de pré-faisabilité pour l'éolien en mer avec le Pérou et la Colombie | +1.2% | Eaux côtières du Pacifique, zones en mer de Manabí et Santa Elena | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension généreuse des tarifs d'achat garanti jusqu'en 2030

La loi sur la compétitivité énergétique fixe des prix reflétant les coûts pour les producteurs d'énergie renouvelable jusqu'en 2030 et relève le plafond de taille des projets privés à 100 MW, permettant aux développeurs d'éviter les appels d'offres publics longs et de conclure des contrats d'achat d'électricité (PPA) bilatéraux avec des acheteurs miniers et aquacoles.[2]Administration américaine du commerce, "Ecuador - Energy", trade.gov Les PPA à prix fixe sur 25 ans atténuent le risque de prix marchand sur les marchés de capitaux peu profonds de l'Équateur, débloquant les 500 à 700 millions USD d'investissements privés que la Banque mondiale s'attend à voir nécessaires pour doubler la capacité renouvelable non hydraulique d'ici 2028.[3]Banque mondiale, "La Banque mondiale approuve 500 millions de dollars pour soutenir la transition énergétique de l'Équateur", worldbank.org La Banque interaméricaine de développement (BID) soutient le régime tarifaire avec une garantie de crédit partielle de 77 millions USD qui protège les prêteurs contre le risque de défaut de paiement, bien que la crédibilité repose sur la capacité de l'État à honorer les contrats après la caducité non signée de 500 MW d'attributions de 2021.[4]Banque interaméricaine de développement, "Garantie partielle de crédit pour les projets d'énergie renouvelable non conventionnelle", iadb.org

Programme accéléré d'interconnexion au réseau pour les provinces côtières

CELEC EP a alloué 79 millions USD en juin 2025 pour renforcer sept projets de transmission qui soulagent le goulet d'étranglement Manabí-Santa Elena, qui limite actuellement le dispatching éolien lors des pics de demande de l'élevage de crevettes. En complément, IDB Invest finance une interconnexion Pérou-Équateur de 500 kV d'un montant de 56,5 millions USD, prévue pour entrer en service en 2026, créant une soupape d'exportation méridionale qui réduit le risque de congestion. Étant donné que la production éolienne atteint son maximum au crépuscule, lorsque les réservoirs hydroélectriques sont également sollicités, la capacité de transit supplémentaire est essentielle pour intégrer les 279 MW de nouvelle énergie éolienne prévus d'ici 2030.

Baisse du coût nivelé de l'énergie pour les turbines ≥ 5 MW

Le coût nivelé de l'énergie éolienne terrestre à l'échelle mondiale s'est établi en moyenne à 0,033 USD/kWh en 2023, après une baisse de 60 % depuis 2010, portée par des tours plus hautes et des pales plus longues qui répartissent les coûts fixes sur des puissances nominales plus importantes. En Amérique latine, les coûts restent légèrement plus élevés à 0,046 USD/kWh, mais les fabricants d'équipements d'origine (OEM) chinois tels que Goldwind et Mingyang proposent des plateformes de 5 à 6 MW à des prix inférieurs de 15 à 20 % à ceux de leurs concurrents européens, améliorant ainsi l'économie des projets dans l'environnement de taux d'intérêt élevés de l'Équateur. Les groupes électrogènes diesel dépassant 0,12 USD/kWh lors des sécheresses, l'avantage en termes de coût de l'énergie éolienne est significatif pour un réseau cherchant à réduire son exposition aux importations de carburant.

Solide pipeline de financement climatique multilatéral

La BID, la Banque mondiale et la Banque de développement d'Amérique latine s'engagent collectivement à hauteur de plus d'un milliard USD pour la transition énergétique de l'Équateur, fournissant des dettes à long terme que les banques domestiques ne peuvent pas offrir. La garantie de crédit partielle de la BID permet aux prêteurs privés de financer des amortissements sur 10 à 15 ans tout en transférant le risque souverain, reproduisant des structures qui ont soutenu 2 à 3 milliards USD de développement des énergies renouvelables en Colombie et au Pérou entre 2020 et 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Marchés de capitaux domestiques peu profonds et coûts de financement élevés | -2.7% | Nationale, affectant tous les projets à l'échelle des services publics | Moyen terme (2-4 ans) |

| Capacité de transmission limitée dans le couloir Manabí-Santa Elena | -2.3% | Provinces côtières de Manabí, Santa Elena, Guayas | Court terme (≤ 2 ans) |

| Opposition des communautés liée aux conflits sur les droits de pêche côtière | -1.8% | Provinces côtières avec activité de pêche artisanale (Manabí, Santa Elena, Esmeraldas) | Moyen terme (2-4 ans) |

| Lenteur des autorisations pour les études d'impact sur la migration aviaire | -1.5% | Nationale, notamment dans les zones côtières et de haute altitude à forte biodiversité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Marchés de capitaux domestiques peu profonds et coûts de financement élevés

Les banques équatoriennes accordent rarement des prêts au-delà de 10 ans, obligeant les promoteurs éoliens à lever 40 à 50 % de fonds propres ou à rechercher des dettes offshore assorties de coûts de couverture de change malgré la dollarisation. Les perceptions du risque souverain élargissent les spreads de 200 à 300 points de base au-dessus des moyennes régionales, contraignant le closing financier des projets à l'échelle des services publics et limitant le rythme de développement du marché de l'énergie éolienne en Équateur.

Capacité de transmission limitée dans le couloir Manabí-Santa Elena

Le couloir côtier opère près de sa limite thermique lors des pics du soir liés à l'industrie crevettière, forçant l'écrêtement ou des prix négatifs pour les parcs éoliens. Le plan de renforcement en sept projets de CELEC EP se déroulera sur 24 à 36 mois, ce qui signifie que la congestion reste un frein à court terme pour le marché de l'énergie éolienne en Équateur. Jusqu'à ce que la liaison 500 kV Pérou-Équateur soulage les flux en direction du sud en 2026, les développeurs doivent intégrer un risque d'écrêtement plus élevé dans leurs modèles financiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : Le monopole terrestre persiste tout au long de l'horizon de prévision

Les projets terrestres représentaient 100,00 % de la capacité en 2025 et continueront de croître à un rythme annuel de 22,03 %, maintenant le marché de l'énergie éolienne en Équateur résolument ancré à terre jusqu'en 2031. Un accord trilatéral de pré-faisabilité en mer avec le Pérou et la Colombie collecte des données sur les fonds marins, mais les fondations flottantes entraîneraient des surcoûts de 40 à 50 % et prolongeraient les délais au-delà de 2032. Les sites terrestres côtiers à Manabí et Santa Elena offrent des vitesses de vent de 7 m/s à 80 m de hauteur de moyeu et des postes de transformation 230 kV existants, permettant aux promoteurs d'éviter les câbles sous-marins et la logistique coûteuse en mer.

La taille du marché de l'énergie éolienne en Équateur pour les projets terrestres devrait passer de 126 MW en 2025 à 416,3 MW en 2031, le rythme étant dicté par les obstacles aux autorisations et non par la rareté des ressources. Les études de référence environnementale rendues obligatoires par la clause sur les droits de la nature de l'Équateur prolongent désormais les délais d'évaluation d'impact de 6 à 12 mois, et les récents référendums bloquant des projets extractifs signalent un environnement d'autorisation politisé qui pourrait allonger les calendriers pour les parcs éoliens proches d'habitats sensibles.

Par capacité de turbine : Les machines de puissance intermédiaire captent le changement d'échelle

Les turbines d'une puissance allant jusqu'à 3 MW représentaient 84,45 % de la part du marché de l'énergie éolienne en Équateur en 2025, en raison des unités Villonaco héritées, mais la classe des 3 à 6 MW croît à un rythme annuel de 42,65 % et dominera les constructions à l'échelle des services publics d'ici 2031. La montée en puissance réduit les coûts du bilan de système de 25 à 30 % en réduisant le nombre de fondations, de tranchées et de main-d'œuvre pour l'exploitation et la maintenance, des avantages amplifiés dans un marché en manque de capitaux.

La taille du marché de l'énergie éolienne en Équateur pour les turbines de 3 à 6 MW devrait dépasser le parc de turbines de moins de 3 MW une fois que 110 MW de capacité Villonaco II & III entreront en service après 2027. Les machines de plus de 6 MW restent improbables avant 2030 en raison de l'absence de routes de transport et de grues capables de soulever des nacelles de 100 tonnes. La zone franche du Port de Posorja pourrait localiser l'assemblage des nacelles, réduisant les frais de logistique, mais aucun OEM n'a encore engagé de capitaux.

Par application : Les projets à l'échelle des services publics dominent le pipeline et les contrats d'achat

Les parcs éoliens à l'échelle des services publics contrôlaient 90,15 % de la capacité installée en 2025 et devraient augmenter à un rythme annuel de 23,3 %, soutenu par les appels d'offres de CELEC EP et les PPA indexés sur le coût évité sur 25 ans qui ancrent le financement bancaire. Les lacunes du comptage net et l'absence de cadres de propriété communautaire limitent la pénétration commerciale et industrielle (C&I) et coopérative à moins de 10 % des ajouts.

La taille du marché de l'énergie éolienne en Équateur allouée aux utilisateurs C&I pourrait s'améliorer si la réglementation de facturation nette de 2024 est adoptée, permettant à la production excédentaire de générer des crédits de gros. Pendant ce temps, les projets communautaires de moins de 10 MW sont exclus des garanties de la BID, forçant des parts de fonds propres plus élevées qui diluent les rendements. Les PPA pour les actifs à l'échelle des services publics restent donc le moteur de croissance du marché, à condition que la sanctuarisation des contrats soit respectée.

Analyse géographique

La capacité éolienne se concentre dans les hautes terres andines de Loja et le couloir côtier Manabí-Santa Elena, où les alizés moyennent 7 à 8 m/s à 80 m d'altitude. Le couloir côtier devrait absorber 60 à 70 % des nouveaux mégawatts jusqu'en 2031 en raison de la proximité des postes de transformation et des synergies de co-localisation avec les acheteurs de l'aquaculture crevettière. Cependant, la congestion sur la ligne à circuit unique reliant les deux provinces plafonne le dispatching jusqu'à ce que les 79 millions USD de mises à niveau prévues soient achevés en 2027.

Loja, qui abrite le parc éolien pionnier Villonaco de 16,5 MW, bénéficie de vitesses de vent à haute altitude mais entraîne des coûts de transport supplémentaires de 5 à 10 % pour les pales de 60 m sur les cols de montagne. La province reste essentielle au fur et à mesure que le projet Villonaco III avance, mais sa distance de 300 km de Guayaquil oblige à un transport longue distance qui augmente les frais de pertes en ligne. L'interconnexion 500 kV Pérou-Équateur s'aboutissant près de Loja soulagera ces contraintes d'ici 2026, bien que les importations hydroélectriques concurrenceront pour la même capacité.

La province de Guayas, ancrée par le Port de Posorja en eaux profondes, offre un pôle de fabrication pour réduire les coûts logistiques du marché de l'énergie éolienne en Équateur de 20 à 30 % grâce à l'assemblage en pays. Cependant, l'absence de mandats de contenu domestique dans les appels d'offres diminue l'incitation des OEM à construire localement. Les réglementations provisoires de 2024 proposant des seuils de valeur locale de 20 à 30 % font face à une résistance de la part des développeurs préoccupés par l'inflation des coûts, laissant la promesse industrielle de Guayas non réalisée.

Paysage réglementaire

Le cadre réglementaire de l'énergie éolienne en Équateur repose sur la Loi organique du service public d'électricité (LOSPEE) et est renforcé par la Loi sur la compétitivité énergétique de janvier 2024, qui a relevé le plafond des projets privés d'énergies renouvelables à 100 MW et soutenu des structures de revenus à plus long terme grâce à des dispositions tarifaires étendues. La supervision et l'élaboration des règles du secteur relèvent de l'ARCERNNR/ARCONEL et du ministère de l'Énergie et des Mines, tandis que l'octroi des licences environnementales reste coordonné avec le ministère de l'Environnement, de l'Eau et de la Transition écologique, où les exigences d'évaluation d'impact liées aux Droits de la Nature sont devenues plus importantes.

Pour les nouveaux projets éoliens, le niveau d'application clé est l'ensemble des règles techniques et commerciales pour les projets d'énergie renouvelable non conventionnelle (NCRE) dans la fourchette de 10 à 100 MW en dehors du Plan directeur de l'électricité, complété par l'ARCERNNR-008/23 pour l'interconnexion de la production distribuée et l'auto-approvisionnement. Les normes récentes codifient également une exigence d'intégration au réseau pour les NCRE intermittentes, obligeant des projets tels que l'éolien à intégrer des systèmes de stockage d'énergie par batterie (BESS) au point de connexion, façonnant ainsi les dossiers de permis et les exigences de bancabilité pour les nouvelles capacités.

Paysage concurrentiel

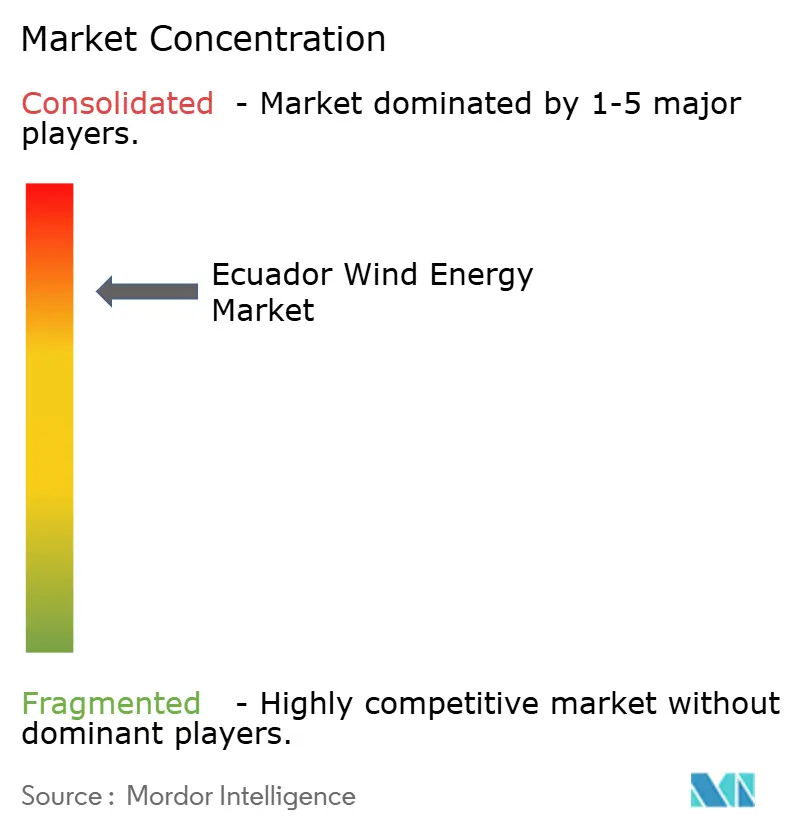

Le segment éolien en Équateur est très concentré. CELEC EP, propriété de l'État, contrôle le seul projet en exploitation et le plus important actif en pipeline, disposant d'un avantage de premier entrant et d'un levier de connexion au réseau. Pour accélérer le développement, la société a approuvé des réglementations en juillet 2024 autorisant les processus associatifs, ouvrant effectivement le marché de l'énergie éolienne en Équateur aux partenariats public-privé tout en maintenant la supervision de l'État.

Des développeurs étrangers tels que Neoen, Total Eren et EDP Renováveis se pré-qualifient pour l'appel d'offres Pimo de 200 MW, mais évaluent le risque de contrepartie souveraine après la caducité non signée des attributions de 2021. La rivalité entre OEM se concentre sur le prix unitaire et le financement. Les fournisseurs chinois Goldwind et Mingyang sous-cotent Siemens Gamesa et Vestas de 15 à 20 %, mais les entreprises européennes maintiennent leur part grâce à des équipes de service intégrées familières avec les exigences d'approvisionnement de la BID.

L'éthique de la chaîne d'approvisionnement est apparue comme un facteur de différenciation après qu'une enquête d'octobre 2024 a lié l'approvisionnement en bois de balsa pour les pales de turbines à l'exploitation forestière illégale dans les territoires indigènes de Yasuní. Les OEM disposant d'un approvisionnement en plantations certifiées démontrent leur conformité environnementale, se positionnant de manière compétitive pour des appels d'offres qui intègrent désormais des critères de durabilité non tarifaires. Les intégrateurs de stockage constituent des perturbateurs supplémentaires, en regroupant des systèmes lithium-ion de 2 à 4 heures avec l'éolien pour assurer la capacité à des prix de batteries en baisse de 150 à 180 USD/kWh, une couverture attrayante contre l'écrêtement lors des congestions côtières.

Leaders du secteur de l'énergie éolienne en Équateur

CELEC EP

Neoen SA

Siemens Gamesa Renewable Energy, S.A.

Xinjiang Goldwind Science & Technology Co. Ltd.

Vestas Wind Systems A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur la conversion du pipeline éolien à grande échelle de l'Équateur en construction financée, dans le cadre de structures public-privé et d'accords soutenus par le financement du développement. Un signal clair est Villonaco III à Loja, où un addendum au contrat de projet signé en janvier 2025 a relancé le développement, et en juin 2026, Cobra, via Villonacoenergy, a sollicité un financement d'IDB Invest pour le projet de 112 MW dans le cadre d'un investissement total annoncé de 200 millions USD. Cette voie axée sur le financement correspond à la dépendance de l'Équateur envers le rehaussement de crédit multilatéral pour compenser la faible profondeur des échéances domestiques et soutenir des PPA de longue durée pour l'éolien.

Une deuxième opportunité concerne les conceptions de nouvelles installations qui traitent les contraintes de réseau et d'intermittence comme des exigences intégrées plutôt que comme des risques externes. L'exigence de BESS pour les projets NCRE intermittents, combinée à la congestion de transmission du corridor Manabi-Santa Elena mentionnée dans le contexte du rapport, crée un espace pour des configurations hybrides éolien-plus-stockage capables d'améliorer la répartition et de réduire l'exposition à l'écrêtement au point d'interconnexion. Sur le plan des marchés publics et de la planification, le Plan directeur de l'électricité 2023-2032 fournit le contexte favorable pour les ajouts renouvelables au Système national interconnecté, tandis que les activités du Plan éolien d'entreprise de CELEC EP et les travaux de faisabilité au niveau des projets, y compris ceux concernant El Pimo, maintiennent un pipeline à grande échelle actif dans des provinces au-delà du cluster historique de Loja.

Développements récents du secteur

- Juin 2026 : Cobra, via Villonacoenergy, a sollicité un financement d'IDB Invest pour le projet éolien Villonaco III à Loja, positionnant le développement de 112 MW vers une clôture financière par des canaux de financement du développement. Cette démarche de financement souligne la dépendance du marché envers les institutions multilatérales pour garantir des échéances et une répartition des risques que les prêteurs locaux ne fournissent généralement pas. Elle fait également progresser le pipeline de projets mentionné dans l'analyse plus large, au-delà des flottes historiques inférieures à 3 MW, vers des ajouts à plus grande échelle.

- Février 2026 : CELEC EP a lancé une demande de devis pour une étude de faisabilité du projet éolien El Pimo, une installation estimée à 150 MW dans la province d'Azuay. Cette étape élargit le pipeline dirigé par l'État au-delà des corridors établis de Loja et côtiers, et formalise les travaux de pré-investissement nécessaires pour un permis bancable et une conception d'interconnexion au réseau. La phase de faisabilité fixe également des attentes pour une intégration précoce des exigences environnementales et d'interconnexion pouvant régir les calendriers du projet.

- Octobre 2024 : L'Assemblée nationale de l'Équateur a adopté la Loi organique pour promouvoir l'initiative privée dans la production d'électricité, élargissant les incitations pour les énergies renouvelables et facilitant les voies pour les projets privés jusqu'à 100 MW. Cette législation a renforcé la logique commerciale des projets éoliens contractés bilatéralement en réduisant les frictions procédurales et en améliorant l'économie après impôts pour les développeurs. Elle s'aligne également sur le contexte du rapport concernant l'évolution vers la participation public-privé, parallèlement au rôle de CELEC EP dans la planification et l'accès au réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché de l'énergie éolienne en Équateur est défini comme la capacité éolienne construite et exploitée dans le pays, suivie en mégawatts, ainsi que l'activité directement liée au développement, à l'installation et à l'exploitation des parcs éoliens.

Exclusions de portée : nous excluons les revenus plus larges de la production d'électricité, les investissements dans la transmission et la distribution, et les énergies renouvelables non éoliennes, sauf lorsqu'elles sont directement nécessaires pour connecter ou exploiter des projets éoliens.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- En mer

- Par capacité de turbine

- Jusqu'à 3 MW

- 3 à 6 MW

- Plus de 6 MW

- Par application

- À l'échelle des services publics

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et boîte de vitesses

- Bilan de système

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle qui sous-tend les ajouts de capacité, le calendrier des projets et le statut opérationnel en Équateur. Nous nous sommes appuyés sur des sources publiques et officielles telles que les statistiques de l'IRENA, le Global Wind Energy Council, les indicateurs du secteur de l'électricité de l'IEA, les données énergétiques nationales de la Banque mondiale, et les publications officielles des autorités et régulateurs énergétiques équatoriens.

Nous avons également examiné les communiqués de presse des développeurs et des services publics, les dossiers environnementaux des projets lorsqu'ils étaient disponibles, les annonces des prêteurs et des institutions multilatérales, ainsi que les mises à jour de connexion au réseau qui aident à confirmer si un projet passe du pipeline à la mise en service. En outre, nous avons utilisé un abonnement payant pour les données financières des entreprises et un autre abonnement payant pour les signaux de brevets et de technologies afin de soutenir les vérifications concernant les évolutions de classe de turbine et l'activité des fournisseurs. Les sources documentaires listées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé grâce à des entretiens d'experts et des questionnaires structurés avec des développeurs, des participants EPC et O&M, des spécialistes du réseau et des permis, et de grands acheteurs d'électricité. Ces discussions ont été utilisées pour confirmer les dates de mise en service et traduire les propos des répondants en hypothèses d'utilisation et d'écrêtement, y compris la fréquence à laquelle les plans changent en raison des permis et de la préparation du réseau. Ces retours alimentent ensuite le modèle de prévision pour les projets éoliens en Équateur.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante de la capacité éolienne de l'Équateur en utilisant la base installée plus les ajouts nets attendus, où les pipelines de projets sont filtrés selon l'avancement des permis, la disponibilité du financement et un calendrier réaliste d'interconnexion au réseau. Une fois cette base établie, des approximations ascendantes sélectives sont utilisées comme contrôle, telles que la somme des MW connus des projets, le test des puissances nominales typiques des turbines par site, et la vérification de cohérence des calendriers grâce aux retours des EPC et des développeurs.

Les principales données utilisées dans le modèle incluent la capacité installée par projet, le calendrier de mise en service prévu, les tranches de capacité des turbines utilisées dans les nouvelles installations, les fourchettes typiques de facteur de capacité par zone de ressource éolienne, les attentes en matière d'écrêtement et de contraintes de réseau, ainsi que les signaux politiques ou d'enchères pouvant modifier le rythme des attributions. Pour les prévisions, une analyse de scénarios est appliquée autour du taux de conversion du pipeline et des délais de connexion, puis la trajectoire finale est choisie en fonction de ce que les répondants primaires considèrent comme la séquence de déploiement la plus probable au cours des prochaines années. Lorsque les détails du projet sont incomplets, les hypothèses restent prudentes et ne sont assouplies que lorsque plusieurs confirmations indépendantes convergent dans la même direction.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, tels que les totaux de capacité publiés, les annonces de mise en service des projets, et les jalons de connexion au réseau en Équateur. Les valeurs aberrantes sont examinées lors d'un second passage d'analyse, et nous recontactons les sources lorsqu'un écart important apparaît, par exemple un projet qui change de date, de classe de turbine, ou qui est suspendu en raison de permis.

Le rapport est mis à jour annuellement, et les événements importants sont surveillés dans l'intervalle afin que les hypothèses puissent être révisées si nécessaire. Avant la livraison, une révision finale est effectuée pour s'assurer que les dernières mises à jour publiques et les retours primaires sont bien reflétés dans le dimensionnement et les prévisions.

Comparaison de la taille du marché de l'énergie éolienne en Équateur de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'énergie éolienne en Équateur peuvent sembler très divergentes car l'unité et la portée sous-jacentes ne sont pas toujours les mêmes, même lorsque les titres semblent similaires. Les différences proviennent également de la manière dont les projets en pipeline sont traités, de la gestion du calendrier de mise en service, et du fait que le marché soit mesuré en MW installés ou en revenus.

En suivant les MW installés liés à la mise en service et en actualisant les vérifications de statut des projets, Mordor Intelligence maintient le total du marché ancré à ce qui est opérationnel ou raisonnablement attendu d'entrer en exploitation l'année indiquée, ce qui a tendance à diverger des totaux basés sur les revenus qui regroupent également les dépenses en équipement et en services.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,15 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,28 milliard USD (2023) | Utilise le revenu en USD comme mesure principale et semble inclure des dépenses plus larges de la chaîne de valeur, de sorte que le chiffre n'est pas directement comparable à une vision de la capacité installée, et l'année de référence est antérieure. |

| Éditeur sectoriel B | 0,08 milliard USD (2026) | Présente une valeur 2026 plus faible, ce qui peut se produire lorsque seuls les projets à court terme attribués ou financés sont comptés et lorsque le retard de connexion au réseau est traité de manière plus prudente dans la conversion du pipeline. |

Le tableau montre que l'écart s'explique principalement par le choix de l'unité et le traitement du pipeline, plutôt que par un désaccord sur l'évolution de l'Équateur vers une capacité éolienne accrue. Lorsque la limite du marché est maintenue en MW installés par année et vérifiée par rapport aux signaux de préparation des projets, les étapes de dimensionnement restent faciles à reproduire et plus faciles à auditer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'énergie éolienne en Équateur ?

La capacité installée s'élevait à 153,78 MW en 2026 et devrait atteindre 416,3 MW d'ici 2031.

Quel TCAC est prévu pour le développement éolien en Équateur ?

La capacité devrait se développer à un rythme annuel de 22,05 % entre 2026 et 2031.

Quelle province ajoutera le plus de mégawatts éoliens d'ici 2031 ?

Manabí et Santa Elena devraient ensemble accueillir 60 à 70 % de la nouvelle capacité une fois les mises à niveau du réseau achevées.

Qui est l'acteur dominant dans le segment éolien en Équateur ?

CELEC EP, propriété de l'État, contrôle la capacité existante et dirige les plus grands projets en pipeline.

Quel est le principal obstacle à l'investissement éolien en Équateur ?

Les coûts de financement élevés liés à la faiblesse des marchés de capitaux domestiques restent le principal frein à la bancabilité des projets.

Comment les turbines plus grandes de 5 à 6 MW affectent-elles l'économie des projets ?

Elles réduisent les coûts du bilan de système de 25 à 30 % par rapport aux anciennes unités de 2 à 3 MW, abaissant considérablement le coût nivelé de l'énergie.

Dernière mise à jour de la page le: