Taille et Part du Marché des Dispositifs de Télémétrie ECG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

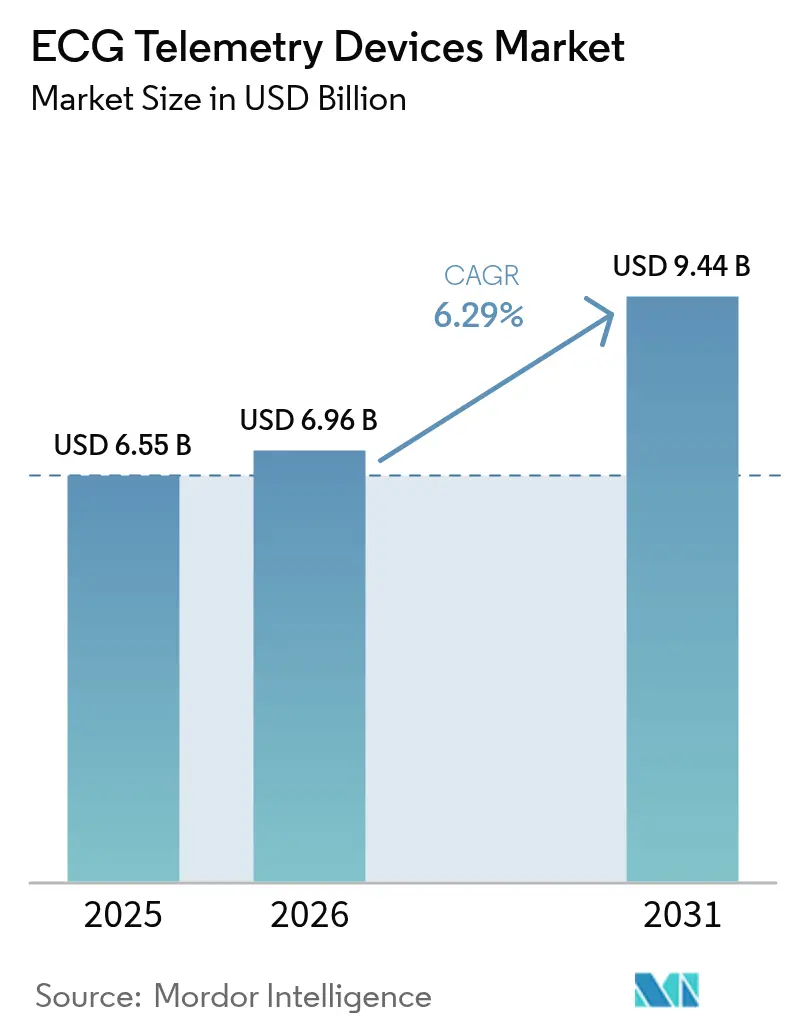

| Taille du Marché (2026) | 6.96 Milliards de dollars |

| Taille du Marché (2031) | 9.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Télémétrie ECG par Mordor Intelligence

La taille du marché des dispositifs de télémétrie ECG était évaluée à 6,55 milliards USD en 2025 et devrait croître de 6,96 milliards USD en 2026 pour atteindre 9,44 milliards USD d'ici 2031, à un TCAC de 6,29 % pendant la période de prévision (2026-2031). L'expansion robuste des remboursements, l'adoption rapide de l'IA et les innovations de patchs miniaturisés orientent la demande, tandis que des règles de cybersécurité plus strictes et des coûts des composants plus élevés tempèrent l'élan de croissance. Les fabricants de dispositifs se concentrent sur l'analytique en temps réel, la conception à très faible consommation d'énergie et les plateformes de données intégrées pour sécuriser un avantage concurrentiel. La consolidation par acquisitions et partenariats, notamment autour de l'analytique avancée des arythmies, continue de remodeler le paysage. L'alignement réglementaire sur les principaux marchés accélère le déploiement mondial des solutions de surveillance continue, ouvrant de nouveaux flux de revenus pour les modèles commerciaux orientés services.

Principaux Points à Retenir du Rapport

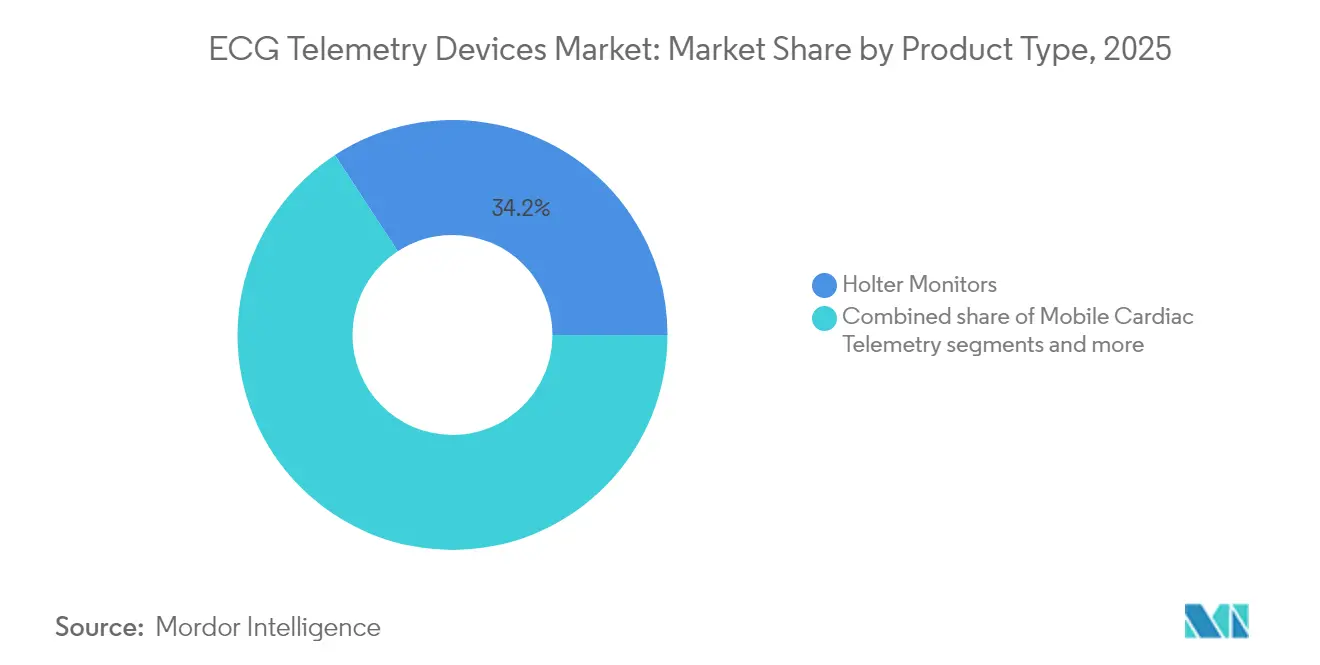

- Par type de produit, les moniteurs Holter ont mené avec 34,21 % de la part de marché des dispositifs de télémétrie ECG en 2025 ; la télémétrie cardiaque mobile devrait enregistrer le TCAC le plus élevé de 6,65 % jusqu'en 2031

- Par type de dérivation, les dispositifs à dérivation unique représentaient 41,02 % de la taille du marché des dispositifs de télémétrie ECG en 2025 ; les systèmes à 12 dérivations devraient se développer à un TCAC de 6,95 % entre 2026 et 2031.

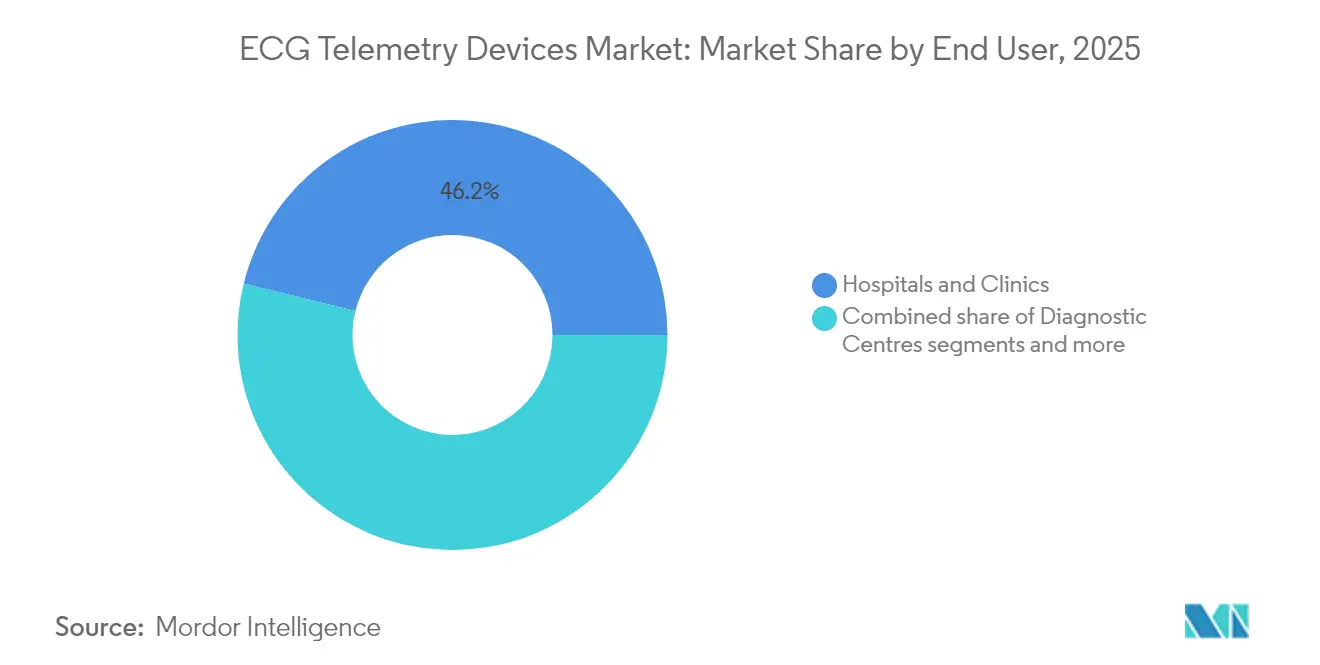

- Par utilisateur final, les hôpitaux et cliniques commandaient 46,15 % de la part de marché des dispositifs de télémétrie ECG en 2025 ; les centres de diagnostic devraient afficher le TCAC le plus rapide de 7,18 % jusqu'en 2031.

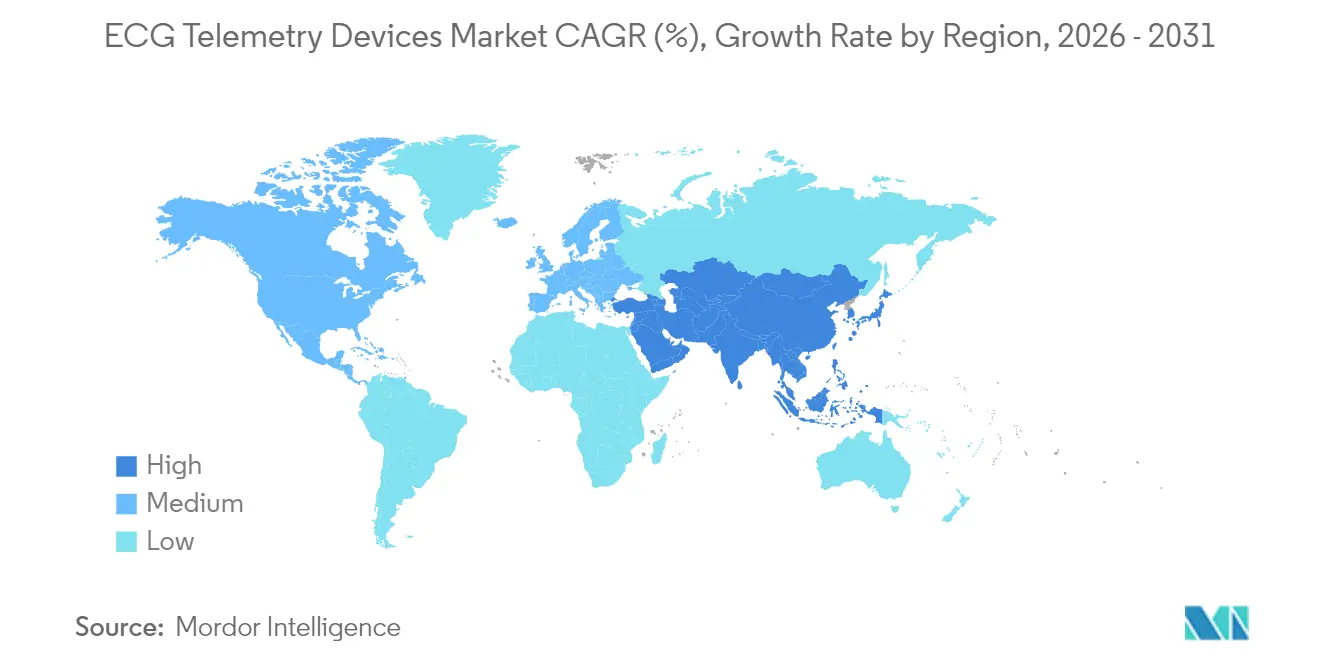

- Par géographie, l'Amérique du Nord a capturé 43,67 % de la part des revenus en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs de Télémétrie ECG*

| Facteur | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Prévalence croissante des MCV et vieillissement de la population | +2.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers la surveillance des patients à domicile et à distance | +1.8% | Mondial, adoption accélérée dans les marchés développés | Moyen terme (2 à 4 ans) |

| Miniaturisation et innovations des patchs portables | +1.2% | Mondial, avec concentration de la R&D en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Extensions des remboursements pour les services de surveillance des patients à distance | +1.0% | Amérique du Nord et Europe en tête, extension vers d'autres régions | Court terme (≤ 2 ans) |

| Adoption de l'analytique des arythmies assistée par l'IA (sous-déclarée) | +0.9% | Amérique du Nord et Europe en tête, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Relocalisation des chaînes d'approvisionnement en électronique après les hausses tarifaires (sous-déclarée) | +0.7% | Mondial, avec impact principal sur la fabrication en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des MCV et Vieillissement de la Population

Les maladies cardiovasculaires mondiales continuent d'augmenter, et les personnes âgées recherchent désormais des périodes de surveillance plus longues que les études standard de 24 à 48 heures ne peuvent satisfaire. La télémétrie continue détecte davantage d'arythmies, comme en témoignent les données du monde réel d'iRhythm montrant des taux d'identification supérieurs par rapport aux modalités Holter. Les systèmes de santé relient la technologie aux objectifs de soins axés sur la valeur en réduisant les réadmissions et en permettant une intervention précoce. Medicare et de nombreux assureurs privés ont élargi la couverture, et les cliniques de santé rurales ont obtenu l'éligibilité à la facturation de la surveillance des patients à distance en 2025, stabilisant davantage la demande[1]Source : Centers Medicare & Medicaid Services : Centers for Medicare & Medicaid Services, "2025 Physician Fee Schedule Final Rule", HFMA.org.

Transition vers la Surveillance des Patients à Domicile et à Distance

L'adoption de la télésanté a mûri au-delà de la montée en puissance de la pandémie une fois que les codes CPT améliorés (99453-99458) sont entrés en vigueur en 2025, offrant un remboursement prévisible pour les services de télémétrie ECG. Les essais cliniques associent la surveillance ECG à distance à une réduction des réadmissions à 30 jours et à une intervention plus rapide par rapport au suivi en clinique, renforçant la préférence des médecins pour une surveillance continue en temps réel. Les architectures IoMT acheminent désormais les données chiffrées directement dans les tableaux de bord d'aide à la décision, réduisant les frais administratifs et accélérant le triage.

Miniaturisation et Innovations des Patchs Portables

Les avancées en conception de semi-conducteurs ont produit des patchs ECG consommant aussi peu que 1,06 µW, prolongeant l'autonomie de la batterie à plusieurs semaines. Les circuits imprimés extensibles améliorent le confort et minimisent les artefacts de mouvement, améliorant la conformité lors des activités quotidiennes. Les prototypes de circuits imprimés extensibles de Murata et le dispositif de la taille d'une carte de crédit d'AliveCor illustrent comment les facteurs de forme ultraminces élargissent le marché adressable pour la gestion des maladies chroniques.

Adoption de l'Analytique des Arythmies Assistée par l'IA

Les frameworks d'apprentissage profond surpassent désormais les algorithmes basés sur des règles dans la détection des arythmies multi-classes. Le partenariat de Cardiomatics avec Biotronik accélère l'adoption commerciale des moteurs d'interprétation ECG hébergés dans le nuage. La FDA accepte de plus en plus les soumissions assistées par l'IA, bien que les principes de sécurité dès la conception et la modélisation continue des menaces restent obligatoires.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Télémétrie ECG*

| Contrainte | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coûts élevés des dispositifs et des services de données | -1.4% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement mondial fragmenté dans les marchés émergents | -1.1% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Charge de conformité en matière de cybersécurité et de protection des données (sous-déclarée) | -0.8% | Mondial, avec les exigences les plus strictes en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en puces affectant les délais de production (sous-déclarée) | -0.6% | Mondial, avec l'impact le plus fort sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et des Services de Données

Les budgets d'approvisionnement subissent des pressions dues à l'inflation des composants liée aux droits de douane, avec des droits proposés affectant environ 75 % du matériel ECG importé aux États-Unis. Le remboursement fragmenté dans les économies émergentes contraint davantage l'adoption, car les payeurs couvrent rarement les longues durées de surveillance. Les goulets d'étranglement de la chaîne d'approvisionnement et les pénuries de puces élèvent les coûts de nomenclature, comprimant les marges pour les fabricants d'équipements d'origine et les prestataires de services. Les petits hôpitaux retardent les cycles de remplacement ou optent pour des unités reconditionnées, amortissant les revenus à court terme jusqu'à ce que les prix se normalisent ou que la production locale monte en échelle.

Charge de Conformité en Matière de Cybersécurité et de Protection des Données

La Section 524B oblige les fabricants à fournir des nomenclatures de logiciels, des modèles de menaces et une gestion continue des vulnérabilités lors de la soumission et tout au long du cycle de vie d'un dispositif. Le RGPD européen et les nouvelles lois américaines sur la protection de la vie privée au niveau des États ajoutent des frais administratifs supplémentaires. Les récentes notices de sécurité de la FDA sur les moniteurs anciens soulignent le risque financier pour les fournisseurs ne disposant pas de protocoles de correction robustes. Les petites entreprises doivent investir massivement dans l'ingénierie axée sur la sécurité dès la conception ou s'associer à des acteurs plus importants, ce qui peut allonger les délais de lancement des produits et augmenter les dépenses totales de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Télémétrie ECG

Par Type de Produit :

La Télémétrie Mobile Stimule l'InnovationLa taille du marché des dispositifs de télémétrie ECG pour les moniteurs Holter s'élevait à 2,24 milliards USD en 2025, représentant 34,21 % des revenus totaux. La télémétrie mobile, bien que plus modeste, devrait délivrer le TCAC le plus élevé de 6,65 %, reflétant la demande des cliniciens pour des alertes en temps réel et des appareils portables adaptés aux patients. Les hôpitaux s'appuient encore sur les moniteurs Holter pour les diagnostics remboursés, mais la préférence croissante pour l'analytique en nuage automatisée accélère l'adoption de la télémétrie mobile. Les enregistreurs en boucle implantables servent des cas de niche à long terme, tandis que les plateformes de gestion ECG facilitent l'harmonisation des données entre les parcs de dispositifs. L'intensité concurrentielle s'intensifie à mesure qu'AliveCor, HeartBeam et Icentia obtiennent des autorisations FDA successives entre 2024 et 2025, soulignant l'expansion du pipeline d'innovation.

Les fabricants intègrent l'IA à tous les niveaux de produits, faisant passer l'analytique d'un facteur de différenciation à une attente de base. Les modèles orientés services regroupent le matériel, les tableaux de bord en nuage et l'interprétation clinique, consolidant des flux de revenus récurrents. La consolidation, illustrée par le rachat de Cortex AFib par Boston Scientific et l'acquisition de Paceart Optima par PaceMate, vise à assembler des portefeuilles de soins cardiaques de bout en bout. L'hégémonie des moniteurs Holter fait ainsi face à une double pression de la croissance de la télémétrie mobile et des concurrents axés sur les plateformes qui redéfinissent la valeur au-delà du simple matériel brut.

Par Type de Dérivation :

Les Systèmes à 12 Dérivations Gagnent en Acceptation CliniqueLes appareils portables à dérivation unique ont capturé la part de marché la plus élevée des dispositifs de télémétrie ECG à 41,02 % en 2025, favorisés par leur faible coût et leur facilité d'auto-application. En revanche, les dispositifs à 12 dérivations affichent un TCAC de 6,95 % à mesure que les cliniciens privilégient la profondeur diagnostique pour l'ischémie et les arythmies complexes. Le système domestique pédiatrique de QT Medical illustre comment les réseaux de dérivations avancées migrent en dehors des hôpitaux.

La croissance des moniteurs à 3 à 6 dérivations reste stable, comblant le fossé entre l'accessibilité et la capture d'informations étendue. Les fournisseurs simplifient les guides de placement des électrodes et intègrent des contrôles de qualité du signal assistés par l'IA. Des durées de port plus longues et des voies de téléchargement sécurisées en nuage favorisent une plus grande confiance des médecins dans les études multi-dérivations à distance. Dans l'ensemble, la valeur clinique croissante couplée à la familiarité des patients positionne l'adoption des systèmes à 12 dérivations pour dépasser les options à moins de dérivations dans les contextes de soins intensifs.

Par Utilisateur Final :

Les Centres de Diagnostic Accélèrent l'AdoptionLes hôpitaux et cliniques représentaient 3,02 milliards USD des ventes de 2025, soit 46,15 % de la taille du marché des dispositifs de télémétrie ECG. Ils exploitent des interfaces de dossiers de santé électroniques intégrées et des moteurs d'aide à la décision avancés pour convertir les données ECG continues en plans de soins exploitables. Les centres de diagnostic, cependant, se développeront le plus rapidement à un TCAC de 7,18 % en raison de leur efficacité de flux de travail spécialisée et de leur capacité à servir les médecins référents avec des forfaits de télémétrie rentables.

La demande de soins de santé à domicile augmente à mesure que les codes de surveillance des patients à distance élargis débloquent de nouveaux remboursements, notamment pour les cliniques de santé rurales nouvellement autorisées à facturer des services à distance. Les centres chirurgicaux ambulatoires appliquent la télémétrie à la surveillance périopératoire, réduisant le risque d'événements cardiaques postopératoires. Les utilisateurs de niche - médecine sportive, santé au travail et pratiques vétérinaires - adoptent des dispositifs plus légers avec des analytiques adaptées, diversifiant davantage les canaux de revenus.

Analyse Géographique

Marché des Dispositifs de Télémétrie ECG en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 43,67 % des revenus mondiaux en 2025, soutenue par une couverture solide de Medicare et des assurances privées pour les services de surveillance à distance des patients. Les codes CPT améliorés de 2025 améliorent l'accès en milieu rural et incitent à des épisodes de surveillance plus longs, maintenant des mises à niveau régulières au sein des réseaux de prestataires. Les centres médicaux universitaires mènent également des études de validation de l'IA, renforçant la confiance clinique dans les analyses avancées.

Marché des Dispositifs de Télémétrie ECG en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus élevé de 7,05 % jusqu'en 2031, la Chine investissant massivement dans les infrastructures de soins cardiaques et la fabrication locale ; l'Inde bénéficie de l'extension de la capacité d'usine de GE HealthCare ; et le Japon approuve la plateforme d'iRhythm, illustrant des environnements réglementaires réceptifs. La hausse des revenus disponibles et l'intensification des campagnes de santé publique élargissent davantage l'adoption parmi les groupes à revenus intermédiaires.

Marché des Dispositifs de Télémétrie ECG en EMEA et en Amérique du Sud

L'Europe connaît une croissance régulière, la conformité au MDR harmonisant les normes de qualité et le RGPD s'alignant sur les mandats de sécurité américains, permettant des lancements multi-régions plus fluides. Des partenariats tels que Cardiomatics-Biotronik illustrent la dynamique collaborative autour des logiciels d'IA. L'Amérique du Sud et le Moyen-Orient & l'Afrique sont en retrait mais présentent un potentiel à long terme une fois que les obstacles au remboursement et à la distribution se résorbent, le Brésil et les pays du GCC menant les premiers programmes d'approvisionnement.

Paysage Concurrentiel

La concentration du secteur est modérée, les cinq principaux fournisseurs contrôlant plus de la moitié des revenus de 2024. L'acquisition de Cortex AFib par Boston Scientific et l'absorption de Paceart Optima par PaceMate renforcent les stratégies d'intégration verticale. iRhythm s'étend géographiquement tout en défendant sa part grâce à des analytiques propriétaires et des offres de services clés en main. ZOLL lance des fonctionnalités de visualisation à distance sur son défibrillateur Série X, signalant une volonté d'associer les équipements de secours aigus à la télémétrie continue hors établissement.

La concurrence tourne désormais autour de la précision des algorithmes, de l'assurance en matière de cybersécurité et de l'interopérabilité en nuage plutôt que du simple matériel de capture ECG brut. Les nouveaux entrants exploitent leur expertise en IA mais doivent naviguer à travers les exigences rigoureuses de documentation de la Section 524B, créant des barrières à l'entrée plus élevées. Les niches pédiatriques, vétérinaires et de recherche offrent des opportunités d'espace blanc pour les innovateurs ciblés, mais le succès global repose de plus en plus sur des plateformes holistiques qui unifient les parcs de dispositifs, l'analytique et les couches de services prêtes pour le remboursement.

Leaders du Secteur des Dispositifs de Télémétrie ECG

Nihon Kohden Corporation

Hill-Rom Services Inc. (Welch Allyn)

GE Healthcare (GE Company)

Koninklijke Philips NV

Mindray Medical International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Télémétrie ECG

- AliveCor

- Baxter International Inc. (Welch Allyn)

- Biotricity Inc.

- Boston Scientific Corp. (Preventice)

- BPL

- Cardiac Insight Inc.

- CompuMed

- Fukuda Denshi Co. Ltd.

- GE HealthCare Technologies Inc.

- iRhythm Technologies

- Koninklijke Philips

- Medtronic

- Mindray Bio-Medical Electronics Co. Ltd.

- Nihon Kohden Corp.

- OSI Systems Inc. (Spacelabs Healthcare)

- Schiller

- ScottCare Corporation

- VitalConnect Inc.

- ZOLL Medical Corp.

Lire l'Analyse des Entreprises du Marché des Dispositifs de Télémétrie ECG

Développements Récents de l'Industrie sur le Marché des Dispositifs de Télémétrie ECG

- Mars 2025 : iRhythm Technologies a annoncé les résultats de deux grandes analyses rétrospectives du monde réel démontrant les avantages supérieurs de détection des arythmies de la surveillance continue à long terme par rapport aux approches de surveillance à court terme traditionnelles, soutenant les preuves cliniques pour les applications de télémétrie prolongée

- Décembre 2024 : HeartBeam Inc. a reçu l'autorisation de la FDA pour son système ECG à 12 dérivations conçu pour la surveillance ambulatoire, permettant une évaluation cardiaque complète en dehors des contextes cliniques traditionnels

Portée du Rapport sur le Marché Mondial des Dispositifs de Télémétrie ECG

Selon le périmètre du rapport, les dispositifs de télémétrie ECG sont des dispositifs utilisés pour la surveillance des activités électriques du cœur. Ces dispositifs aident à la détection des impulsions électriques générées par les tissus cardiaques, qui sont ensuite traduites en formes d'ondes. Le marché est segmenté par produit (surveillance des événements et télémétrie cardiaque mobile, enregistreur en boucle implantable, et autres produits), application (arythmies, ischémie et infarctus du myocarde, surveillance des stimulateurs cardiaques, et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions du monde. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Moniteurs Holter |

| Télémétrie Cardiaque Mobile |

| Enregistreurs en Boucle Implantables |

| Systèmes de Gestion ECG |

| Autres Dispositifs de Télémétrie ECG |

| Dérivation unique |

| 3 à 6 dérivations |

| 12 dérivations |

| Autres Dérivations |

| Hôpitaux et Cliniques |

| Centres de Diagnostic |

| Soins de Santé à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit (Valeur) | Moniteurs Holter | |

| Télémétrie Cardiaque Mobile | ||

| Enregistreurs en Boucle Implantables | ||

| Systèmes de Gestion ECG | ||

| Autres Dispositifs de Télémétrie ECG | ||

| Par Type de Dérivation (Valeur) | Dérivation unique | |

| 3 à 6 dérivations | ||

| 12 dérivations | ||

| Autres Dérivations | ||

| Par Utilisateur Final (Valeur) | Hôpitaux et Cliniques | |

| Centres de Diagnostic | ||

| Soins de Santé à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Autres | ||

| Par Géographie (Valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévue du marché des dispositifs de télémétrie ECG d'ici 2031 ?

Il devrait atteindre 9,44 milliards USD, reflétant un TCAC de 6,29 % à partir de 2026.

Quelle catégorie de produit connaît la croissance la plus rapide ?

La télémétrie cardiaque mobile devrait se développer à un TCAC de 6,65 % jusqu'en 2031 en raison des avantages de la surveillance en temps réel.

Comment les nouveaux codes CPT influencent-ils l'adoption ?

Les codes de surveillance des patients à distance améliorés de 2025 (99453-99458) permettent une facturation plus large, notamment pour les cliniques de santé rurales, stimulant l'adoption dans les zones mal desservies.

Pourquoi les systèmes à 12 dérivations gagnent-ils en popularité ?

Les cliniciens favorisent leur capacité diagnostique complète pour l'ischémie et les arythmies complexes, résultant en un TCAC de 6,95 % jusqu'en 2031.

Quelles exigences de sécurité affectent l'approbation des dispositifs ?

La Section 524B impose des nomenclatures de logiciels, une modélisation des menaces et une gestion continue des vulnérabilités pour tous les dispositifs connectés.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 7,05 % à mesure que l'accès aux soins de santé s'élargit et que les organismes de réglementation accélèrent les approbations.

Dernière mise à jour de la page le: