Taille et parts du marché des dispositifs ECG sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.82 Milliards de dollars |

| Taille du Marché (2031) | 9.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ECG sans fil par Mordor Intelligence

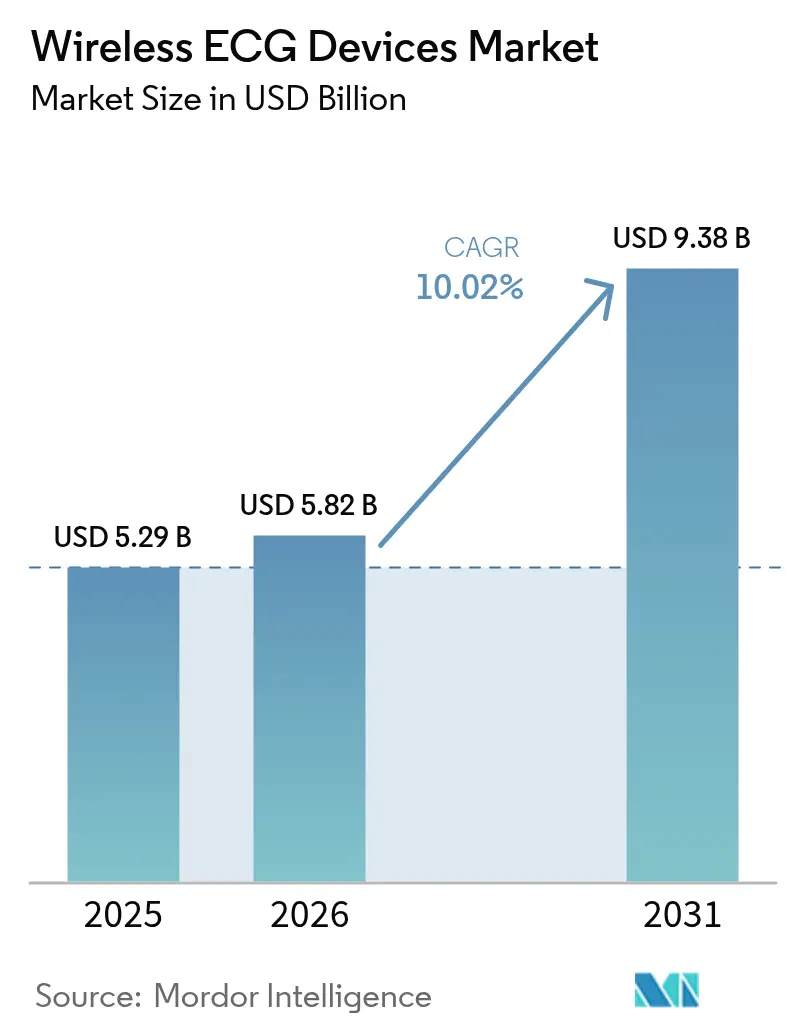

La taille du marché des dispositifs ECG sans fil devrait croître de 5,29 milliards USD en 2025 à 5,82 milliards USD en 2026 et devrait atteindre 9,38 milliards USD d'ici 2031, à un CAGR de 10,02 % sur la période 2026-2031. La forte demande de surveillance cardiaque autonome dans les populations vieillissantes, l'expansion de la télésanté soutenue par les politiques publiques et la baisse continue des coûts des circuits intégrés à très faible consommation maintiennent le marché des dispositifs ECG sans fil sur une trajectoire de croissance à deux chiffres. Les facteurs de forme multi-dérivations de qualité diagnostique s'intègrent rapidement dans les soins ambulatoires à mesure que la confiance réglementaire s'améliore. L'Asie-Pacifique mène la demande unitaire incrémentale, les procédures d'homologation locales accélérées comprimant les délais de lancement pour les marques nationales, tandis que la croissance en Amérique du Nord adopte un rythme plus régulier en raison de la complexité des remboursements et de la maturité du marché. La dynamique concurrentielle favorise les fournisseurs qui associent des analyses pilotées par l'IA à des extensions d'autonomie de batterie réduisant les abandons de patients, établissant une barre élevée pour les nouveaux entrants axés uniquement sur l'innovation matérielle.

Principaux enseignements du rapport

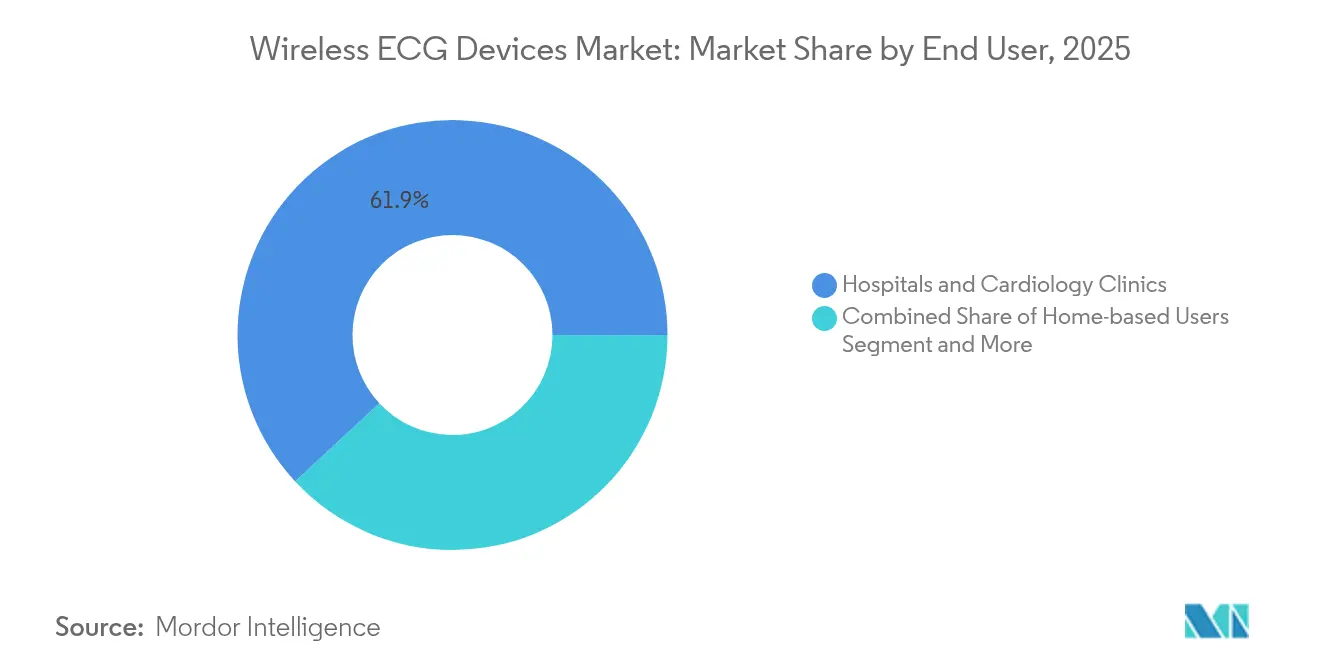

- Par utilisateur final, les hôpitaux et les cliniques de cardiologie ont capté 61,94 % de la part de marché des dispositifs ECG sans fil en 2025, tandis que les utilisateurs à domicile progressent à un CAGR de 18,35 % jusqu'en 2031.

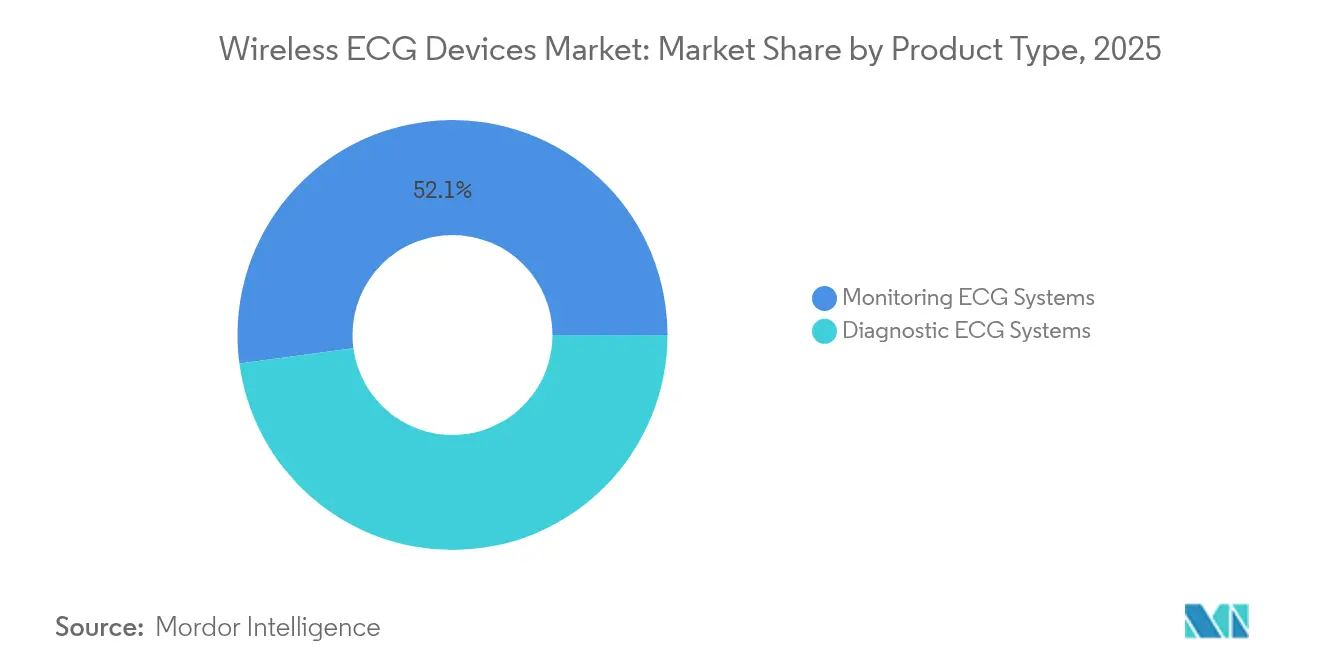

- Par type de produit, les systèmes ECG de surveillance ont dominé avec une part de 52,12 % en 2025 ; les systèmes ECG de diagnostic progressent à un CAGR de 12,07 % jusqu'en 2031.

- Par type de dérivation, les dispositifs à dérivation unique représentaient 46,05 % de la taille du marché des dispositifs ECG sans fil en 2025, tandis que les systèmes à ≥ 12 dérivations sont prévus pour croître à un CAGR de 13,72 % durant la période 2026-2031.

- Par connectivité, les modèles cellulaires / eSIM ont représenté 45,88 % de part en 2025 et les dispositifs hybrides BLE + cellulaire devraient afficher un CAGR de 15,52 % jusqu'en 2031.

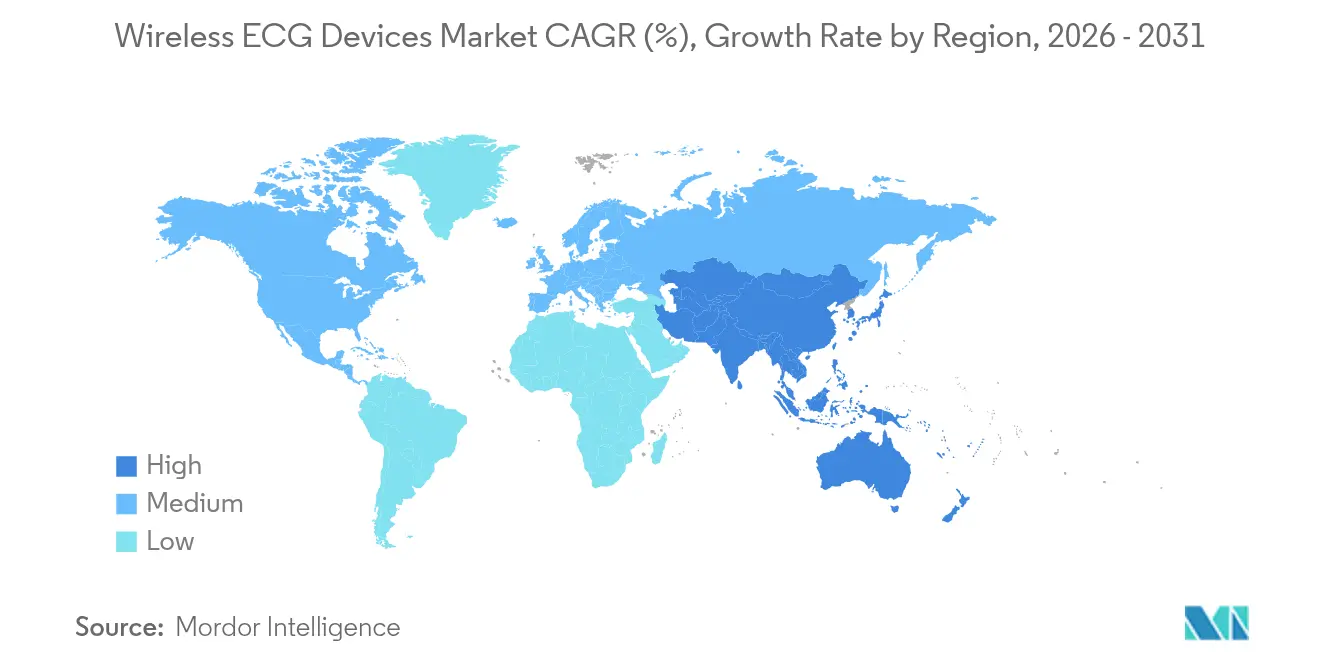

- Par géographie, l'Amérique du Nord a conservé 41,10 % de part des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un taux composé de 15,61 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs ECG sans fil

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence des maladies cardiovasculaires | +2.1% | Amérique du Nord, Europe, répercussions mondiales | Long terme (≥ 4 ans) |

| Expansion du remboursement de la télésanté | +1.8% | Amérique du Nord, cœur de l'UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts des circuits intégrés Bluetooth à faible consommation | +1.4% | Mondial, avantage de production APAC | Court terme (≤ 2 ans) |

| La compression adaptative pilotée par l'IA allonge l'autonomie de la batterie | +1.6% | Amérique du Nord, Chine en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Procédure d'homologation accélérée de Classe III nationale en Chine | +0.9% | Chine, ensemble de l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Programmes de bien-être cardiaque financés par les employeurs | +1.2% | Amérique du Nord, UE, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La compression adaptative pilotée par l'IA allonge l'autonomie de la batterie

Les algorithmes de compression adaptative réduisent le volume de données sans fil jusqu'à 85 % sans dégrader la clarté du signal ECG. L'inférence embarquée classifie désormais en temps réel la qualité des battements et ne transmet que les formes d'onde cliniquement pertinentes, prolongeant la durée de vie opérationnelle de deux jours à quatorze jours. Ce changement réduit les taux d'abandon qui dépassaient auparavant 30 % dans les études à long terme[1]Jianhua Li, « Compressed Sensing and Edge AI for Ultra-Low Power ECG Processing », IEEE Transactions on Biomedical Engineering, ieee.org. Les fabricants de dispositifs associent les algorithmes à des microcontrôleurs en mode veille consommant moins de 10 µA et à des chimies lithium-polymère avancées, intégrant des patchs diagnostiques multi-dérivations dans des fenêtres de surveillance d'une semaine. Cette technologie alimente directement le segment des systèmes de diagnostic, qui croît à un CAGR de 12,25 %. Les gains d'autonomie permettent également aux hôpitaux de réaffecter le personnel des tâches de recharge logistique vers l'interprétation clinique, réduisant ainsi le coût total de possession.

Expansion du remboursement de la télésanté

Le CMS (Centers for Medicare & Medicaid Services) a ajouté la surveillance ECG à distance aux codes 99453–99458 et 99091 en 2024, permettant une facturation mensuelle de 60 à 120 USD par épisode patient[2]Centers for Medicare & Medicaid Services, « CY 2024 Physician Fee Schedule Final Rule Fact Sheet », cms.gov. La parité Medicaid couvre désormais 38 États et la plupart des grands assureurs commerciaux appliquent des tarifs similaires. Les prestataires déploient des dispositifs eSIM cellulaires pour satisfaire aux critères de connectivité continue intégrés dans les codes. La charge administrative augmente toujours en raison des différents seuils de documentation imposés par chaque assureur, mais la visibilité des revenus stabilise les feuilles de route d'adoption pour les réseaux de livraison intégrés. La modification du remboursement sous-tend le CAGR de 18,87 % enregistré par les utilisateurs à domicile, une cohorte qui affiche déjà des scores de satisfaction supérieurs à ceux de la surveillance en clinique.

Baisse des coûts des circuits intégrés Bluetooth à faible consommation

Le prix de vente moyen des SoC BLE de qualité médicale a chuté d'environ 40 % entre 2022 et 2024, grâce à l'amélioration du taux d'utilisation des fonderies et à l'entrée de fabricants de niveau intermédiaire sur le marché adressable. Les conceptions monolithiques à moins de 2 USD intègrent des accélérateurs cryptographiques, permettant aux petites marques de réussir les tests de cybersécurité de la FDA sans coprocesseurs de sécurité discrets. La réduction des coûts des matériaux fait passer la nomenclature de fabrication sous 100 USD pour les dispositifs à dérivation unique, élargissant l'élasticité des prix dans les programmes de bien-être des employeurs. Les fabricants sous contrat en Asie-Pacifique tirent parti du coût inférieur des composants pour livrer des dispositifs sous marque privée à l'exportation, aiguisant la concurrence régionale par les prix au bénéfice des payeurs cherchant un déploiement à grande échelle à des coûts prévisibles par membre.

Procédure d'homologation accélérée de Classe III nationale en Chine pour les ECG portables

En 2024, la NMPA (Administration nationale des produits médicaux) a réduit le délai de mise sur le marché des moniteurs cardiaques de Classe III fabriqués localement à huit à douze mois, réduisant presque de moitié les délais précédents. Des champions nationaux tels que Huawei et OPPO ont répondu avec douze approbations de dispositifs en 2024, contre trois pour les marques étrangères. Les acteurs locaux correspondent désormais aux concurrents occidentaux en précision à 12 dérivations tout en associant les dispositifs à des analyses en nuage conformes aux règles de résidence des données de santé de la Chine. Les autorisations accélérées catalysent le CAGR de 15,82 % de l'Asie-Pacifique, créent des emplois locaux et établissent un précédent que d'autres marchés émergents pourraient suivre pour stimuler des écosystèmes technologiques médicaux indigènes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Remboursement complexe et fragmenté des codes de surveillance des patients à distance | -1.3% | Amérique du Nord, UE, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Responsabilités liées à la confidentialité des données et à la cybersécurité | -0.9% | Mondial, plus fort dans l'UE et en Californie | Long terme (≥ 4 ans) |

| La dermatite aux électrodes sèches entraînant l'abandon des patchs | -0.7% | Mondial, tous les utilisateurs de longue durée | Court terme (≤ 2 ans) |

| Hausse des droits de douane américains de 2025 sur les sous-ensembles d'électronique médicale | -0.6% | Marché américain, effet indirect mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement complexe et fragmenté des codes de surveillance des patients à distance

Les cliniciens jonglent avec plusieurs codes — 99453–99458, 99091, 99490–99491 — chacun exigeant des jalons d'inscription et des fréquences de révision différents. Les petits cabinets de cardiologie signalent deux à quatre heures de travail administratif mensuel par patient suivi, ce qui érode l'avantage économique[3]American Medical Association, « Remote Patient Monitoring Codes and Billing Guide », ama-assn.org. La variabilité entre les programmes Medicaid des États ajoute des niveaux de vérification supplémentaires. Les prestataires ruraux, déjà en sous-effectif, choisissent souvent de reporter les initiatives ECG à distance malgré les gains d'accessibilité des dispositifs. Les acteurs du marché qui proposent des services de facturation intégrés en complément du matériel acquièrent un avantage tactique en éliminant les points de douleur administratifs de première ligne.

Responsabilités liées à la confidentialité des données et à la cybersécurité

Les dossiers de soumission FDA des dispositifs après janvier 2024 doivent inclure un cadre de développement de produits sécurisés détaillant le chiffrement, la gestion des correctifs et la divulgation coordonnée. Le règlement européen sur les dispositifs médicaux (MDR) et le RGPD ajoutent des obligations de notification de violations spécifiques à la région, et le California Privacy Rights Act relève les enjeux au niveau des États américains. Les petits fabricants dépourvus de personnel de sécurité interne externalisent vers des cabinets de conseil, augmentant les structures de coûts par dispositif. Les intrusions signalées sur les dispositifs médicaux connectés ont augmenté de 45 % d'une année sur l'autre, maintenant des primes fondées sur le risque pour l'assurance responsabilité civile produit. Les acheteurs hospitaliers réagissent en exigeant des certificats de test de pénétration avant les achats, allongeant les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de diagnostic stimulent la croissance premium

Les dispositifs de diagnostic ont généré un CAGR de 12,07 % car les prestataires prescrivent de plus en plus des études ambulatoires à 12 dérivations pour capturer des événements intermittents. Les systèmes de surveillance représentaient 52,12 % de la taille du marché des dispositifs ECG sans fil en 2025 en raison du remboursement établi pour les soins chroniques. Les payeurs approuvent des sessions de diagnostic prolongées lorsque le triage par IA maintient le temps cardiologique en dessous des seuils définis, alignant le bénéfice clinique avec les contrôles des coûts. Les acteurs intègrent des algorithmes basés sur le nuage qui signalent uniquement les intervalles suspects de pathologie, réduisant la surcharge de données et la fatigue des médecins. Les patchs de diagnostic gagnent également du terrain dans les tests de stress de bien-être en entreprise, élargissant la demande adressable au-delà des réseaux hospitaliers. Pendant ce temps, les dispositifs de surveillance conservent le leadership en volume en raison de leur utilisation routinière dans les programmes d'insuffisance cardiaque qui imposent des vérifications quotidiennes du rythme. Le mix de revenus s'oriente donc vers des plateformes de diagnostic premium même si la croissance unitaire reste solide dans la surveillance traditionnelle.

Les réseaux de micro-électrodes améliorés permettent aux dispositifs de diagnostic portables d'atteindre des rapports signal-bruit autrefois limités aux chariots hospitaliers avec câbles. Combinés à la paquétisation de l'IA de périphérie, les tracés à 12 dérivations à distance arrivent sur les tableaux de bord de cardiologie sans pics de latence, évitant les retards de chemin critique. Les nouveaux entrants sur le marché se différencient avec des portails conviviaux pour les cliniciens qui synthétisent des semaines de données en résumés d'événements codés par couleur. Ces améliorations de flux de travail élèvent l'adoption dans les hôpitaux communautaires qui s'efforcent d'égaler les standards des soins tertiaires. Au-delà des revenus, l'utilisation diagnostique stabilise les cycles de remplacement des dispositifs à des prix de vente moyens plus élevés, soutenant des budgets de R&D durables qui maintiennent le marché des dispositifs ECG sans fil sur sa trajectoire d'innovation.

Par type de dérivation : les systèmes multi-dérivations captent la prime clinique

Les dispositifs portables à dérivation unique détenaient 46,05 % de part de marché en 2025 car les acheteurs de bien-être grand public privilégient le faible coût et la facilité d'utilisation. Cependant, les solutions à ≥ 12 dérivations progressent à un taux composé de 13,72 % grâce à leur indispensabilité clinique dans la détection de l'ischémie et des arythmies complexes. Les payeurs remboursent de plus en plus les études ambulatoires multi-dérivations lorsque les boucles Holter traditionnelles manquent des pathologies transitoires, consolidant le segment premium. Les fournisseurs compensent le nombre plus élevé de composants par des conceptions de cartes modulaires et des piles de micrologiciels partagées qui simplifient les dossiers de contrôle des modifications réglementaires. Les fournisseurs d'algorithmes proposent des moteurs de reconstruction vectorielle qui extraient des dérivations supplémentaires de manière mathématique, mais les cardiologues préfèrent toujours la fidélité multi-dérivations matérielle réelle pour un diagnostic exploitable.

Le choix du nombre de dérivations façonne également les accords de niveau de service. Les hôpitaux négocient des engagements de disponibilité mesurés en minutes de qualité diagnostique, rendant les grilles à dérivations redondantes attrayantes pour la conformité. Dans les canaux grand public directs, les modèles à dérivation unique adoptent des fonctionnalités d'auto-référencement qui incitent les utilisateurs vers des consultations cliniques, alimentant ainsi les gammes de produits multi-dérivations. La segmentation résultante maintient les deux points de prix viables mais déplace les pools de profit vers les innovateurs multi-dérivations disposant d'une propriété intellectuelle de traitement du signal propriétaire. L'économie unitaire s'améliore davantage lorsque le stockage en nuage passe à des plans de rétention à plusieurs niveaux, permettant des niveaux d'abonnement différenciés qui monétisent la richesse des données multi-dérivations.

Par utilisateur final : l'adoption à domicile accélère la transformation des soins de santé

Les utilisateurs à domicile affichent le CAGR le plus rapide de 18,35 % à mesure que les patients optent pour le confort et que les payeurs visent des réductions des pénalités de réadmission. Les hôpitaux et les cliniques de cardiologie contrôlaient encore 61,94 % de la taille du marché des dispositifs ECG sans fil en 2025, soutenus par la facturation groupée des actes et l'intégration aux systèmes de dossiers de santé électroniques existants. Les portails de télésanté simplifient l'intégration des patients, permettant aux infirmières de provisionner des dispositifs lors de la sortie et de suivre l'observance sur des tableaux de bord unifiés. Les données montrent que les visites aux urgences diminuent lorsque les alertes à distance acheminent les anomalies vers les cardiologues de garde en moins de quinze minutes, renforçant l'approbation des assureurs pour les parcours à domicile. Les modules de formation en plusieurs langues aident les aidants à repositionner correctement les électrodes, atténuant les lacunes de données dues à un port incorrect.

Les centres ambulatoires servent de centres opérationnels qui coordonnent la logistique des dispositifs, interprètent les données et transmettent les résultats, soulageant ainsi les unités de télémétrie hospitalières. Les employeurs déploient également des patchs à domicile lors de projets à forte pression, étendant l'empreinte des dispositifs au-delà des établissements de santé traditionnels. Le mix contractuel diversifie les revenus des fournisseurs, répartissant les risques et stabilisant les flux de trésorerie même si les budgets d'investissement hospitaliers se resserrent. À mesure que les logiciels des dispositifs mûrissent, les plateformes à domicile évoluent vers des tableaux de bord cardiaques complets qui intègrent des brassards tensionnels et des oxymètres de pouls, approfondissant l'engagement et brouillant les frontières avec des écosystèmes de surveillance des patients à distance plus larges.

Par connectivité : les solutions hybrides comblent les lacunes de couverture

Les dispositifs portables cellulaires / eSIM représentaient 45,88 % de part en 2025, confirmant leur rôle de colonne vertébrale des programmes de surveillance des patients à distance remboursables qui exigent des liaisons de données ininterrompues. Les dispositifs hybrides BLE + cellulaire, progressant à un CAGR de 15,52 %, répondent au risque de zones mortes en basculant vers des relais de smartphones ou des réseaux mobiles à la volée. Le micrologiciel exécute désormais un score de qualité de connexion toutes les quelques secondes et change de mode avant que la perte de paquets ne dépasse les seuils cliniques. Cette résilience convainc les prestataires qui ont besoin de plus de 95 % de continuité des données pour les mesures de qualité. Les unités BLE uniquement survivent dans les kits de bien-être et les régions à pénétration universelle des smartphones, mais les payeurs restent prudents quant au remboursement de modalités susceptibles aux zones mortes RF.

La modélisation des coûts montre que l'ajout d'un module LTE Cat-M1 mondial n'augmente la nomenclature que de 4 USD lorsque les volumes dépassent 1 million d'unités par an, rendant la redondance financièrement acceptable. Les fournisseurs collaborent avec des opérateurs de réseaux virtuels pour mutualiser les profils SIM, réduisant considérablement les frais d'itinérance pour les essais cliniques transfrontaliers. Les organismes de réglementation considèrent la connectivité à double chemin comme une mesure d'atténuation des risques, accélérant potentiellement les cycles de décision 510(k) qui favorisent les conceptions hybrides. Cette approche positionne bien les fabricants pour les futurs modules satellites en orbite basse qui promettent une couverture universelle, pérennisant les flottes de dispositifs et cimentant l'architecture hybride comme standard du marché.

Analyse géographique

L'Amérique du Nord a conservé 41,10 % des revenus en 2025, soutenue par une infrastructure de télémétrie hospitalière mature, mais les CAGR ralentissent à mesure que la saturation augmente et que le fardeau de la facturation administrative persiste. Le marché des dispositifs ECG sans fil reste stable car les incitations des payeurs favorisent toujours la réduction des réadmissions, mais les petits cabinets ralentissent les déploiements jusqu'à ce que la clarté du codage s'améliore. Le Canada pilote un remboursement national de surveillance des patients à distance en cardiologie, s'inspirant des premiers modèles américains mais tirant parti des efficacités du payeur unique. Le système de sécurité sociale mexicain teste des patchs subventionnés dans des cliniques rurales, visant à étendre la portée des spécialistes dans les zones mal desservies.

L'Asie-Pacifique progresse à un CAGR soutenu de 15,61 %, ancrée par les vents favorables des politiques de la Chine et l'autonomie de fabrication. Les approbations accélérées de la NMPA raccourcissent les cycles de commercialisation, invitant à une itération rapide et à des baisses de prix locales. La société ultra-vieillissante du Japon stimule l'adoption de la surveillance continue dans les programmes de soins infirmiers à domicile, tandis que la Corée du Sud associe l'infrastructure 5G aux moteurs de triage par IA pour rationaliser les files d'attente de consultations en cardiologie. L'Inde prend de l'élan grâce à des partenariats public-privé qui associent des dispositifs à faible coût aux travailleurs de santé communautaires, bien que la variabilité des infrastructures maintienne une adoption inégale selon les États. L'Australie et les nations d'Asie du Sud-Est tirent parti des subventions pour les zones éloignées afin de fournir des dispositifs portables dans les communautés autochtones et insulaires, validant le potentiel d'exportation des conceptions robustifiées.

L'Europe se situe entre les profils matures et en croissance. Les marchés nordiques intègrent la télémétrie ECG dans les budgets de gestion des maladies à long terme, tandis que les régions méridionales privilégient la maîtrise des coûts mais expérimentent des patchs à faible nombre de dérivations pour les groupes à haut risque. La conformité au RGPD pousse les fournisseurs à héberger les données à l'intérieur des frontières de l'UE, orientant les achats vers des fournisseurs disposant de partenaires en nuage dans la région. Les assureurs statutaires allemands remboursent les patchs de diagnostic une fois que les associations de médecins ratifient les directives de flux de travail, augmentant la demande de référence. Le Royaume-Uni — post-Brexit — aligne ses délais d'approbation sur les processus de la MHRA qui s'exécutent en parallèle des voies FDA, offrant aux start-ups locales une rampe de lancement nationale. En dehors de la triade, l'Amérique latine et le Moyen-Orient lancent de petits projets pilotes, généralement financés par des subventions, signalant une demande future une fois que les infrastructures et le pouvoir d'achat convergeront.

Paysage réglementaire

Les dispositifs ECG sans fil utilisés pour le diagnostic clinique et la surveillance à distance des patients entrent généralement aux États-Unis via la voie FDA 510(k), avec un contrôle croissant de la documentation logicielle pour les fonctions basées sur l'analytique. Après janvier 2024, les soumissions FDA pour les dispositifs connectés ont nécessité un Secure Product Development Framework définissant les contrôles de cybersécurité, notamment le chiffrement, la gestion des vulnérabilités et les processus de correctifs. Cela relève le niveau de conformité exigé pour les fabricants de patchs et moniteurs ECG connectés en cellulaire ou en mode hybride.

En Europe, les fabricants d'ECG sans fil font face à une double conformité qui associe les exigences du règlement européen sur les dispositifs médicaux (MDR) en matière de preuves cliniques et de surveillance post-commercialisation aux obligations liées à la radio et à la connectivité. Depuis août 2025, les exigences de cybersécurité de la directive européenne sur les équipements radioélectriques (RED) pour les dispositifs connectés (incluant des dispositions relatives à la confidentialité et à la protection contre la fraude) sont entrées en vigueur, ajoutant du travail supplémentaire pour les dossiers techniques des produits utilisant des modules Bluetooth et cellulaires associés à la détection et à l'analyse ECG.

Paysage concurrentiel

Le marché équilibre une fragmentation modérée avec des mouvements de consolidation qui s'intensifient. Les grandes entreprises de technologie médicale traditionnelles, les géants de l'électronique grand public et les spécialistes de niche de la surveillance cardiaque poursuivent chacun des stratégies distinctes. Les acteurs cliniques établis affinent la précision à 12 dérivations et l'intégration des logiciels hospitaliers, dirigeant les dépenses d'investissement vers le support décisionnel piloté par l'IA. Les conglomérats technologiques mettent l'accent sur des facteurs de forme élégants et des connexions aux écosystèmes de bien-être ; Apple a obtenu la clearance FDA pour la détection de la fibrillation auriculaire dans sa gamme de montres et achemine les données vers des tableaux de bord de médecins via des API négociées. Les acteurs de taille moyenne positionnent des modèles hybrides à cheval entre les domaines clinique et grand public, associant souvent des services d'interprétation pour compenser la marchandisation du matériel.

Les partenariats stratégiques fleurissent, par exemple entre les fabricants de dispositifs et les hyperscalers en nuage qui proposent un stockage conforme HIPAA ainsi que des pipelines d'analyse. Les entreprises chinoises nationales tirent parti de leur pedigree réglementaire pour concurrencer sur leur marché intérieur, puis exportent vers les pays partenaires de la Ceinture et Route. Les acteurs européens se différencient grâce à une architecture axée sur la confidentialité, satisfaisant les achats centrés sur le RGPD. Dans l'ensemble, l'investissement dans les algorithmes d'IA dépasse les cycles de mise à jour du matériel pur, signalant que la fidélisation par les logiciels est le prochain champ de bataille. Les feuilles de route des fournisseurs répertorient les certifications de cybersécurité et les jalons d'autonomie de batterie comme KPI de niveau conseil d'administration, reflétant le paysage de conformité post-2024. Les analyses d'abonnements optionnels et la rétention en nuage à plusieurs niveaux intègrent des flux de revenus récurrents, protégeant les fabricants de l'érosion des prix du matériel.

La pédiatrie et la santé au travail restent des marchés peu desservis. Peu de patchs s'adaptent à des profils thoraciques plus petits ou aux casques de sécurité. Les start-ups développant des électrodes à circuits flexibles et des classificateurs d'arythmie spécifiques aux enfants sollicitent des fonds de capital-risque en phase précoce. Les grands fabricants de dispositifs surveillent ces niches pour des acquisitions complémentaires pouvant accélérer l'expansion intersegments. Globalement, les portefeuilles gagnants combinent la fidélité multi-dérivations, la redondance de connectivité et la précision des alertes filtrées par IA qui réduit la charge de travail des cliniciens, un triptyque difficile à égaler pour les concurrents unidimensionnels.

Leaders du secteur des dispositifs ECG sans fil

Nihon Kohden

Medtronic PLC

GE Healthcare

Aerotel Medical Systems

AliveCor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les offres de patchs et d'ECG portables de qualité clinique continuent de se développer à mesure que davantage de fournisseurs franchissent les portes réglementaires américaines et associent leurs dispositifs à des flux d'interprétation automatisés. En 2026, plusieurs produits ECG portables ont obtenu l'autorisation FDA 510(k), notamment le Rhythm Master ECG Patch de Smwmed, Inc. (avril 2026) et le dispositif de test ECG portable mobiCARE de Seers (juin 2026), ce qui soutient une activité continue dans les cas d'usage de surveillance ambulatoire et de diagnostic couvrant des formats mono-dérivation à multi-dérivations.

L'opportunité se concentre sur les déploiements clé en main qui réduisent la charge de travail des cliniciens en combinant du matériel portable avec des analyses validées et des rapports conçus pour des programmes de surveillance à distance remboursables. Un partenariat pluriannuel conclu en juillet 2026 entre AccurKardia et Wellysis pour intégrer des analyses automatisées au Wellysis S-Patch souligne la demande pour des offres combinant dispositif et logiciel, tandis que la mise à l'échelle des opérations hospitalières soutient également des déploiements plus larges de surveillance continue au-delà des services de soins intensifs, comme l'illustre Apollo Hospitals qui a mis en place une surveillance continue des patients assistée par IA sur 150 lits d'hospitalisation à Madurai, en Inde (juillet 2026).

Développements récents du secteur

- Juillet 2026 : AccurKardia et Wellysis ont conclu un partenariat stratégique pluriannuel visant à intégrer les analyses cardiaques automatisées d'AccurKardia au moniteur ECG portable Wellysis S-Patch pour le marché clinique américain. Cette combinaison soutient des offres de bout en bout associant la collecte portable à l'interprétation automatisée, en phase avec les flux de travail des prestataires qui dépendent d'un triage rapide des événements et d'un reporting évolutif.

- Août 2025 : InfoBionic.Ai a obtenu l'autorisation FDA 510(k) pour son patch mono-dérivation MoMe ARC, ajoutant une configuration de plus longue durée pour la collecte continue d'ECG. Cette autorisation permet d'élargir les programmes de surveillance ambulatoire en prolongeant la durée de port et en aidant les prestataires à détecter les arythmies intermittentes avec moins de changements de dispositif.

- Juin 2024 : Clario a obtenu l'autorisation FDA 510(k) pour son SpiroSphere intégré au dispositif ECG sans fil COR-12 pour les essais cliniques décentralisés. Cela a élargi la palette d'outils de capture de données à distance dans le cadre des essais et renforcé le rôle des plateformes multiparamétriques sans fil et compatibles ECG dans les schémas d'études distribuées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des dispositifs ECG sans fil comprend les dispositifs d'enregistrement et de surveillance ECG qui capturent les signaux cardiaques et transmettent les données via une connectivité sans fil, à des fins de surveillance et de diagnostic cliniques ou à domicile.

Exclusions du périmètre : nous excluons les systèmes informatiques hospitaliers qui se limitent au stockage ou à la visualisation des données ECG (sans vente d'appareil) ainsi que les unités ECG purement filaires ne prenant pas en charge la transmission sans fil des données.

Aperçu de la segmentation

- Par type de produit

- Systèmes ECG de surveillance

- Surveillance des données à distance

- Surveillance des événements

- Systèmes de surveillance continue

- Systèmes ECG de diagnostic

- Systèmes ECG de repos

- Systèmes ECG d'effort

- Systèmes ECG Holter

- Systèmes ECG de surveillance

- Par type de dérivation

- Dérivation unique

- 3 à 6 dérivations

- Supérieur à 12 dérivations

- Par utilisateur final

- Hôpitaux et cliniques de cardiologie

- Utilisateurs à domicile

- Centres chirurgicaux et diagnostiques ambulatoires

- Par connectivité

- Bluetooth uniquement

- Cellulaire / eSIM

- Hybride (BLE + cellulaire)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le contexte des maladies et des tests, et pour comprendre comment la surveillance cardiaque à distance est adoptée dans les différents cadres de soins. Nous nous sommes appuyés sur des sources publiques telles que le CDC américain, les statistiques de l'OMS sur les maladies cardiovasculaires, les bases de données et avis de sécurité de dispositifs de la FDA américaine, ainsi que les mises à jour de couverture et de remboursement du CMS pour ancrer le contexte de la demande.

Pour affiner la perspective commerciale, nous avons également examiné les documents d'entreprise, les rapports annuels, les présentations aux investisseurs, la documentation produit et une couverture presse réputée, afin de comprendre le positionnement des dispositifs, les fourchettes de prix et le calendrier des lancements. Le cas échéant, nous avons utilisé une base de données payante par abonnement pour les données financières des entreprises, les actualités et les recherches de brevets, afin de ne pas manquer les évolutions des portefeuilles de produits. Les sources documentaires citées ici sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour valider les données et combler les lacunes.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur la validation de ce qui est comptabilisé comme une vente de dispositif ECG sans fil, et sur la manière dont la demande diffère entre les hôpitaux, les centres de diagnostic et les parcours de surveillance à domicile. Nous nous sommes entretenus avec des fabricants, des partenaires de distribution et des parties prenantes cliniques dans les principales régions pour éprouver les hypothèses concernant la répartition des unités, les cycles de remplacement et les évolutions de prix, puis nous avons réconcilié les écarts observés dans la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 12 % | APAC : 48 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 33 % |

| Acteurs plus modestes : 14 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où le bassin de demande adressable en matière de tests et de surveillance ECG est reconstitué à partir des signaux de prévalence cardiovasculaire, des schémas de tests diagnostiques et de la part réellement desservie par des dispositifs compatibles sans fil. Pour garder le modèle opérationnel, nous utilisons des données telles que l'adoption de la surveillance ambulatoire et à domicile, les fourchettes de prix de vente moyen par format de dispositif, les cycles de remplacement et de mise à niveau, la pénétration de la connectivité sans fil (Bluetooth, Wi-Fi, cellulaire), ainsi que l'orientation du remboursement ou de la couverture par les payeurs dans les principaux pays.

Une fois la valeur globale établie, les résultats sont corroborés par des approximations ascendantes sélectives, incluant des répartitions échantillonnées du chiffre d'affaires des fournisseurs, des vérifications de canaux sur les volumes unitaires, et un calcul simple prix de vente moyen x volume pour les zones géographiques où les indicateurs publics sont plus clairs. Lorsque la couverture est inégale, les lacunes sont traitées à l'aide de proxys tels que les volumes de procédures et le calendrier de renouvellement du parc installé, puis ajustées en fonction de ce que décrivent les personnes interrogées sur les comportements d'achat actuels. Pour les prévisions, une analyse de scénarios est utilisée afin de moduler la pression sur les prix, les changements de remboursement et les lancements de nouveaux dispositifs, suivie de vérifications par rapport à la fourchette de TCAC et aux signaux de demande partagés par les acteurs du marché.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle à des signaux indépendants tels que le rythme des autorisations réglementaires, l'orientation du remboursement et les commentaires publiés par les entreprises sur la demande, puis en réconciliant les écarts importants. En cas d'anomalies, nous les examinons lors d'un second passage d'analyste afin de corriger les hypothèses unitaires, le calendrier de conversion des devises et les effets ponctuels avant validation finale.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, comme une évolution majeure du remboursement ou un rappel de produit important. Avant la livraison, un nouvel examen est effectué pour revérifier les dernières mises à jour publiques et recontacter les sources si une hypothèse clé a évolué.

Taille du marché des dispositifs ECG sans fil selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs ECG sans fil peuvent sembler très éloignées, car les auteurs comptabilisent des catégories de dispositifs différentes, appliquent des années de référence différentes et utilisent une logique de prix et de volume différente lorsque la composition des dispositifs évolue.

Les principaux écarts proviennent généralement de ce qui est traité comme un chiffre d'affaires de dispositif par opposition à un programme de surveillance, ainsi que de la rapidité présumée de l'érosion du prix de vente moyen et de l'augmentation des volumes d'usage à domicile. Le tableau indique que le périmètre et l'ancrage de l'année sont les principaux facteurs explicatifs, et dans le périmètre de Mordor Intelligence, la valeur reflète les dispositifs ECG sans fil vendus en tant que produits, les systèmes de surveillance et de diagnostic ECG à connectivité intégrée n'étant inclus que lorsque le dispositif lui-même effectue la capture ECG et la transmission sans fil. Cela évite d'ajouter des services de surveillance à distance plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,82 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,66 milliards USD (2025) | Utilise une année de référence différente et un regroupement de types de produits plus large, et l'approche de dimensionnement semble plus conservatrice concernant l'adoption à court terme des ECG sans fil dans les flux de travail cliniques et la surveillance à domicile. |

| Revue professionnelle B | 2,43 milliards USD (2024) | Part d'une année de référence antérieure avec un ensemble de catégories comptabilisées plus restreint dans certaines parties du marché et applique une progression unitaire implicite plus faible, ce qui peut sous-estimer la valeur lorsque la pénétration de la connectivité sans fil augmente. |

Pris ensemble, ce comparatif suggère que les limites de périmètre et l'ancrage temporel expliquent la majeure partie de l'écart, plus que toute hypothèse de croissance isolée. Notre méthode reste traçable par rapport aux signaux de demande, à la composition des dispositifs et à la logique de prix, ce qui rend le chiffre plus facile à reproduire et à actualiser à mesure que les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des dispositifs ECG sans fil en 2026 ?

Le marché est valorisé à 5,82 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide en matière d'adoption des ECG sans fil ?

L'Asie-Pacifique enregistre un CAGR de 15,61 %, le taux de croissance régional le plus élevé.

Quelle catégorie d'utilisateur final progresse le plus rapidement ?

Les utilisateurs à domicile progressent à un CAGR de 18,35 % jusqu'en 2031.

Quelle est la position dominante des systèmes de surveillance par rapport aux systèmes de diagnostic ?

Les systèmes de surveillance détiennent 52,12 % des revenus de 2025, tandis que les systèmes de diagnostic se développent plus rapidement à un CAGR de 12,07 %.

Pourquoi les dispositifs hybrides BLE + cellulaire gagnent-ils en popularité ?

Ils offrent une redondance de connectivité, garantissant un flux de données ininterrompu requis dans les programmes de surveillance des patients à distance remboursables.

Dernière mise à jour de la page le: