Taille et part du marché des énergies renouvelables en Europe de l'Ouest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

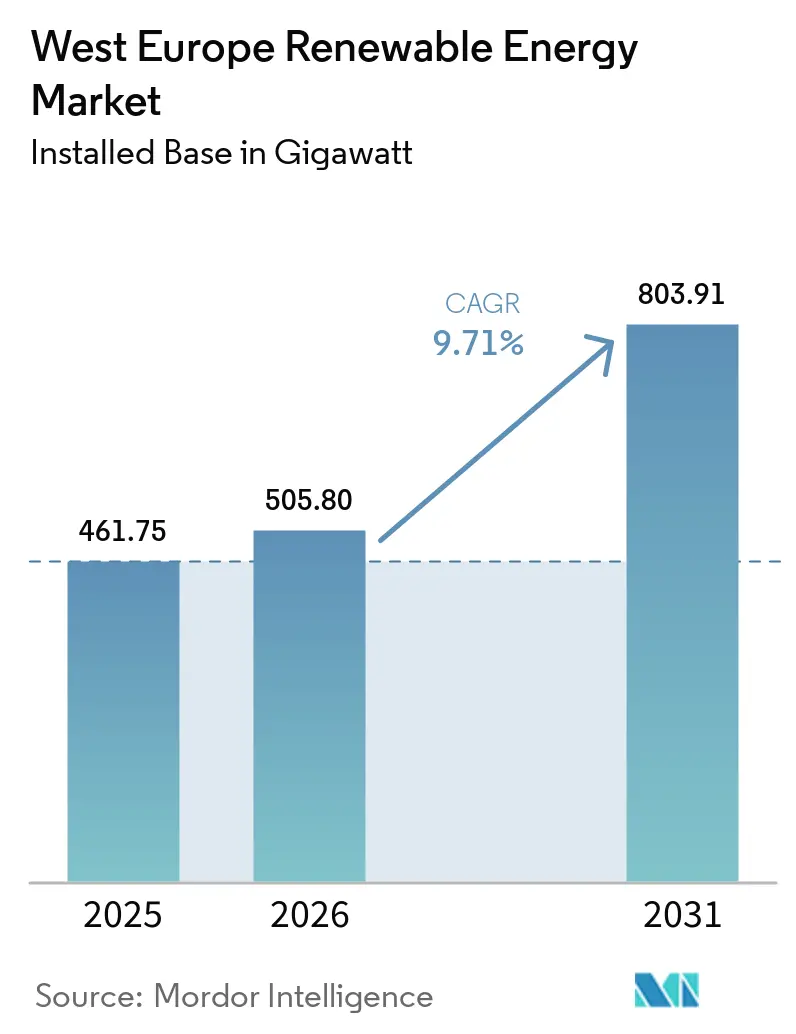

| Taille du marché de l'année de base (2025) | 461.75 gigawatt |

| Volume du Marché (2026) | 505.80 gigawatt |

| Volume du Marché (2031) | 803.91 gigawatt |

| Taux de croissance (2026 - 2031) | 9.71% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Europe de l'Ouest par Mordor Intelligence

La taille du marché des énergies renouvelables en Europe de l'Ouest, en termes de base installée, devrait passer de 461,75 gigawatts en 2025 à 505,80 gigawatts en 2026, pour atteindre 803,91 gigawatts d'ici 2031, avec un CAGR de 9,71 % sur la période 2026-2031. Cette dynamique est portée par les achats d'entreprises sans subventions, les réformes des codes de réseau compatibles avec le stockage par batteries et les contrats d'achat liés à l'hydrogène qui valorisent la production éolienne écrêtée. La baisse continue du coût actualisé de l'énergie pour le solaire et l'éolien réduit l'écart avec la production au gaz, même si les fluctuations des prix des terres rares compriment les marges des fabricants de turbines. Pourtant, la trajectoire de déploiement reste en deçà de l'objectif contraignant de la Commission européenne fixant à 42,5 % la part des énergies renouvelables dans l'électricité d'ici 2030, ce qui souligne l'importance d'une accélération des procédures d'autorisation dans les zones « prioritaires pour les énergies renouvelables ». La croissance parallèle du solaire en autoconsommation et des contrats d'achat d'électricité (PPA) d'entreprises sans émissions de carbone 24h/24 et 7j/7 signale un pivot structurel, s'éloignant des projets purement à grande échelle pour se tourner vers des actifs distribués qui contournent les goulets d'étranglement du réseau de transport.

Principaux enseignements du rapport

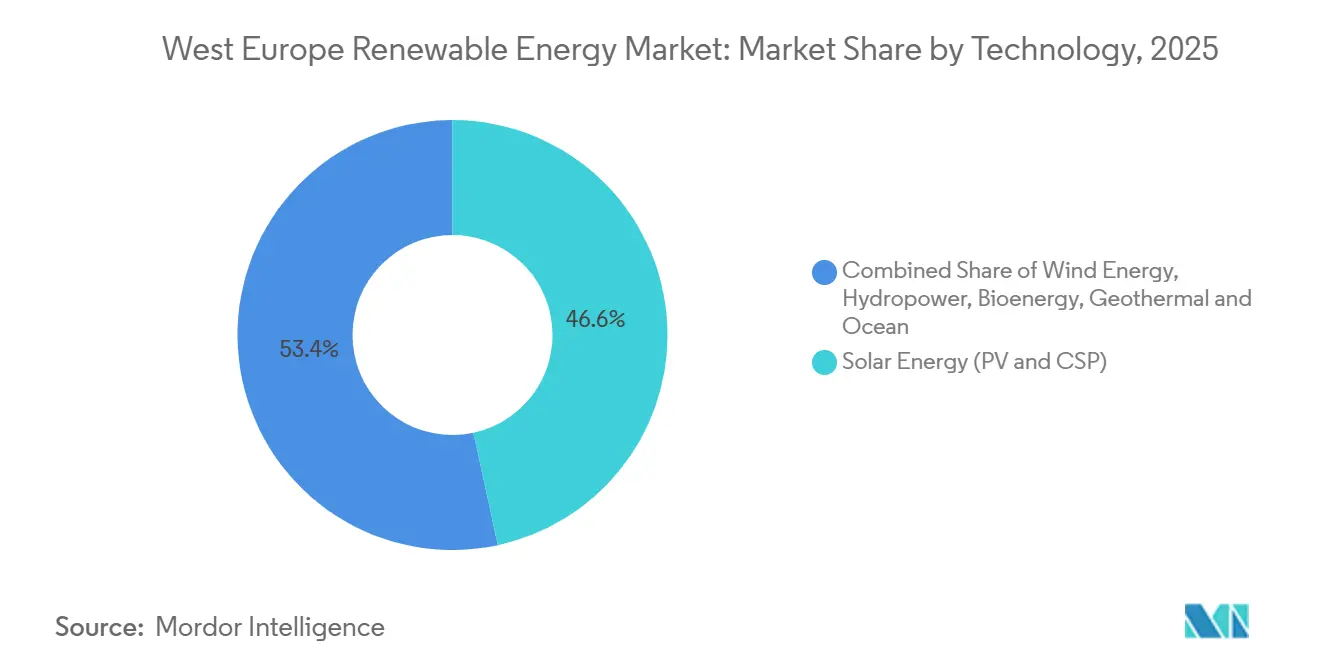

- Par technologie, l'énergie solaire a représenté 46,63 % de la part du marché des énergies renouvelables en Europe de l'Ouest en 2025, tandis que l'énergie océanique devrait progresser à un CAGR de 17,45 % jusqu'en 2031.

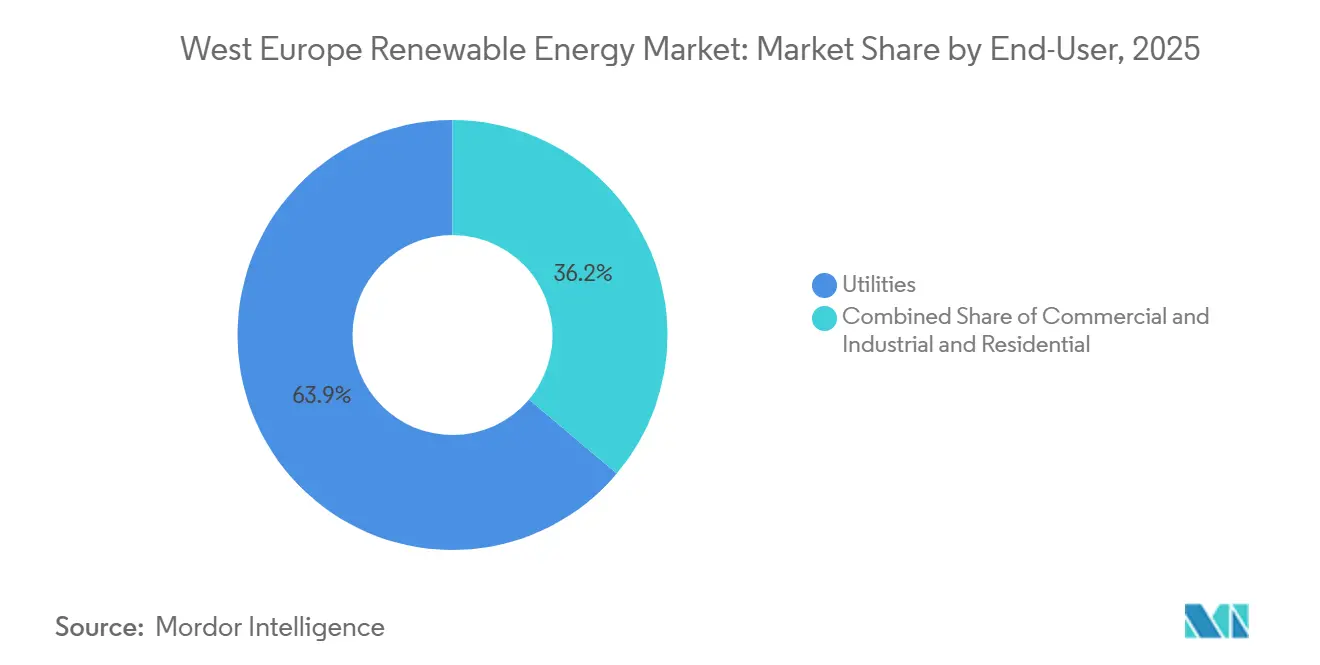

- Par utilisateur final, les services publics ont représenté 63,85 % de la taille du marché des énergies renouvelables en Europe de l'Ouest en 2025, mais les installations commerciales et industrielles devraient croître à un CAGR de 15,13 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 47,34 % de la capacité installée en 2025, tandis que l'Irlande devrait se développer à un CAGR de 15,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Europe de l'Ouest

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pacte vert européen et objectifs 2030 | + 2.1% | À l'échelle de l'UE, plus marqué en Allemagne, aux Pays-Bas et en Irlande | Long terme (≥ 4 ans) |

| Baisse rapide du coût actualisé de l'énergie pour l'éolien et le solaire | + 1.8% | Mondial, prononcé au Royaume-Uni, en Allemagne et en Espagne | Moyen terme (2-4 ans) |

| Essor des PPA d'entreprises | + 1.5% | Allemagne, Espagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Obligations de co-implantation compatibles avec le stockage (réforme 2025) | + 1.3% | À l'échelle de l'UE, adoption précoce en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Projets d'énergies renouvelables liés à l'hydrogène | + 1.2% | Espagne, Pays-Bas, Allemagne, France | Long terme (≥ 4 ans) |

| Appels d'offres indexés de type contrat pour différence | + 0.9% | Royaume-Uni, Irlande, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pacte vert européen et objectifs 2030

La Commission européenne exige que chaque État membre atteigne une part de 42,5 % d'électricité renouvelable d'ici 2030, avec un plafond ambitieux de 45 % dans le cadre de REPowerEU. La loi climatique révisée de l'Allemagne impose 80 % d'énergie renouvelable d'ici 2030, nécessitant 115 GW supplémentaires de solaire et 30 GW d'éolien offshore au-delà des niveaux de référence de 2025. L'attribution irlandaise de 900 MW dans le cadre de l'ORESS Tonn Nua en décembre 2025 a établi un prix de référence de 98,719 EUR/MWh, soutenant un CAGR géographique de 15,50 %. Les sous-objectifs sectoriels pour la chaleur renouvelable et les transports intensifient la demande indirecte d'électricité, tandis que les zones « prioritaires pour les énergies renouvelables » promettent de réduire les délais d'autorisation de neuf ans à moins de deux ans. Les développeurs ayant déjà sécurisé des terrains dans ces zones bénéficient d'un avantage de coût en tant que premiers entrants.

Baisse rapide du coût actualisé de l'énergie pour l'éolien et le solaire

Le coût actualisé moyen de l'énergie renouvelable en Europe a baissé de 7 % en 2025, l'éolien offshore en mer du Nord tombant à 50-60 EUR/MWh pour les projets à horizon 2026 [1]WindEurope, « Tendances des coûts en mer du Nord », windeurope.org. À 80 EUR/tonne, les coûts des quotas d'émission ajoutent 40 à 50 EUR/MWh au coût de production des centrales à gaz, faisant pencher la compétitivité en faveur des énergies renouvelables. Cependant, les prix d'exercice de la 7e ronde d'attribution au Royaume-Uni, proches de 73 GBP/MWh, ont laissé 75 des 82 projets en portefeuille sans décision finale d'investissement au début de 2026 [2]Energy & Climate Intelligence Unit, « Suivi du portefeuille éolien offshore », eciu.net. Les acheteurs d'entreprises privilégient de plus en plus la stabilité des revenus par rapport au coût absolu, comme en témoignent les PPA solaires sur site en Allemagne affichant en moyenne des durées de 19 ans, soit sept ans de plus que les contrats hors site. Ce schéma révèle une compression des marges malgré la baisse des coûts matériels, ce qui signifie que l'accès au réseau et la couverture des prix priment désormais sur les simples références de coût actualisé de l'énergie.

Essor des PPA d'entreprises

L'Europe a signé 12,6 GW de PPA d'énergies renouvelables d'entreprises en 2024, menée par l'Espagne avec 3,1 GW et le Royaume-Uni avec 1,4 GW, alors que les entreprises cherchaient à se couvrir contre la volatilité des prix de gros. Les accords sur site ont affiché en moyenne 20,3 MW et des durées de 19 ans en 2025, soit sept ans de plus que les contrats hors site typiques, reflétant la demande des acheteurs pour une additionnalité physique et des coûts énergétiques fixes. L'Allemagne a enregistré 159 MW de tels contrats, dont le PPA éolien de 140 MW de Mercedes-Benz, tandis que le programme de garantie Bpifrance en France a couvert 80 % du risque de contrepartie et augmenté le volume contracté annuel de 50 %. Les opérateurs de centres de données ont consommé 7,6 TWh en 2024 et exigent désormais une correspondance sans émissions de carbone 24h/24 et 7j/7, élargissant les structures de PPA au-delà des certificats annuels. Étant donné que le solaire en autoconsommation évite les charges de réseau de 30 à 50 EUR/MWh en Allemagne et en France, la demande des entreprises croît plus vite que les achats des services publics. Cette tendance devrait ajouter 1,5 point de pourcentage au CAGR régional.

Obligations de co-implantation compatibles avec le stockage (réforme 2025)

L'article 15e de la directive révisée sur les énergies renouvelables est entré en vigueur en mai 2025, exigeant que les projets situés dans des zones de congestion désignées intègrent des actifs de stockage ou de réponse à la demande pour bénéficier de la priorité de dispatching. Le régulateur allemand impose désormais aux parcs solaires de plus de 10 MW l'installation de batteries équivalant à au moins 10 % de la capacité de production journalière, ce qui ajoute 50 à 70 EUR/kW aux dépenses d'investissement mais réduit considérablement le risque d'écrêtement. Les Pays-Bas complètent cette règle par des obligations de recharge intelligente qui transforment les véhicules électriques en parc de stockage distribué. L'engagement de TotalEnergies en avril 2025 de 160 millions d'EUR pour 221 MW de batteries en Allemagne illustre la manière dont les développeurs anticipent les échéances réglementaires pour sécuriser des créneaux de réseau rares. Les producteurs marchands peuvent désormais capter des écarts intrajournaliers de 20 à 40 EUR/MWh entre les pics de midi et du soir, améliorant la finançabilité des projets. Cette obligation stimule donc la croissance globale du marché d'environ 1,3 point de pourcentage.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et goulets d'étranglement des interconnexions | -1.4% | Allemagne, Royaume-Uni, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Longueur des procédures d'autorisation | -1.1% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Pénuries de terres rares et de navires d'installation | -0.9% | Mondial, aigu dans l'éolien offshore (Royaume-Uni, Allemagne) | Moyen terme (2-4 ans) |

| Opposition à l'utilisation des terres agricoles pour le solaire à grande échelle | -0.7% | Irlande, Italie, Espagne, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et goulets d'étranglement des interconnexions

Les coûts de redispatching du réseau de transport européen ont atteint 4,3 milliards d'EUR en 2024, après l'écrêtement ou le reroutage de 60 TWh de production renouvelable, tandis que le taux d'utilisation des interconnexions transfrontalières stagnait à 54 % par rapport à l'objectif de 70 % fixé par les régulateurs. Le corridor nord-sud de l'Allemagne écrête déjà jusqu'à 8 TWh par an, car l'éolien offshore du Schleswig-Holstein sature la capacité du réseau vers les centres de demande bavarois [3]Bundesnetzagentur, « Statistiques d'écrêtement du réseau 2025 », bundesnetzagentur.de. Au Royaume-Uni, seuls 7 des 82 projets éoliens offshore avaient atteint la décision finale d'investissement au début de 2026, révélant un écart de 12,4 GW par rapport à l'objectif de 55 GW pour 2030, car les mises à niveau des ports et du réseau nécessitent 6 à 10 ans de plus que la plupart des fenêtres de financement. TenneT aux Pays-Bas a reporté les nouvelles connexions en mer du Nord jusqu'en 2029 en raison de contraintes sur les postes de transformation terrestres, plafonnant effectivement les ajouts annuels à 1,5 GW contre les 3 GW nécessaires pour atteindre les objectifs nationaux. Ces goulets d'étranglement valorisent stratégiquement le solaire en autoconsommation et les batteries distribuées qui contournent entièrement les files d'attente de raccordement au réseau. À moins que la modernisation du réseau à grande échelle ne s'accélère, les plafonds d'interconnexion continueront de réduire le CAGR prévu d'environ 1,4 point de pourcentage.

Longueur des procédures d'autorisation

Les énergies renouvelables à grande échelle font encore face à des délais d'approbation de 3 à 9 ans en Allemagne et en France, malgré une recommandation de la Commission européenne de 2024 visant à les ramener à 2 ans dans les zones « prioritaires ». Les évaluations environnementales séquentielles, les consultations locales et les études d'impact sur le réseau allongent les délais des projets et gonflent les coûts de portage. La France n'a traité que 24 % des demandes solaires dans les délais légaux en 2025, tandis que le délai moyen d'un parc éolien en Italie dépassait 6 ans, décourageant les petits développeurs qui ne disposent pas de bilans étendus. La répartition fédérale-régionale en Allemagne complique encore davantage les approbations, les Länder imposant des règles divergentes de protection de la faune qui peuvent ajouter 18 mois supplémentaires aux dossiers d'éolien terrestre. Les coûts de financement augmentent pendant que les développeurs attendent les autorisations, érodant les taux de rendement internes et orientant les capitaux vers les marchés américains et Asie-Pacifique qui avancent plus rapidement. La contrainte globale réduit le CAGR régional estimé de 1,1 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les projets pilotes d'énergie océanique accélèrent la transition commerciale

L'énergie océanique partait d'une base modeste mais devrait croître à un CAGR de 17,45 %, le taux le plus rapide parmi les technologies du marché des énergies renouvelables en Europe de l'Ouest [4]Orbital Marine Power, « Projet Morlais HydroWing », orbitalmarine.com. Le segment bénéficie du parc marémoteur HydroWing de 30 MW à Morlais et du portefeuille français de 250 MW passant du prototype aux réseaux multi-turbines. Le solaire a conservé 46,63 % de la capacité installée en 2025, avec un coût actualisé de l'énergie inférieur à 30 EUR/MWh maintenant les portefeuilles de projets bien remplis, bien que les contraintes foncières et les risques d'écrêtement ralentissent les nouvelles constructions à grande échelle. L'éolien, renforcé par des turbines de 15 MW et des fondations flottantes, reste le principal fournisseur de capacité en volume. L'hydroélectricité et la bioénergie assurent une stabilité dispatchable, tandis que la part du solaire à concentration reste négligeable en raison du rayonnement direct normal modéré de l'Europe.

Les actifs océaniques permettent également une production diurne prévisible qui facilite les rampes du soir, aidant les gestionnaires de réseau de transport à réduire les coûts système de 1,46 milliard de GBP par an pour un déploiement de 10 GW. Le financement des fournisseurs s'est orienté vers des obligations adossées aux projets une fois que les avantages de soutien au réseau sont monétisés dans le cadre des règles actualisées du marché de capacité. La convergence de la prévisibilité marémotrice, de l'échelle de la ressource houlomotrice et des cadres de rémunération actualisés explique la contribution croissante des technologies océaniques à la taille du marché des énergies renouvelables en Europe de l'Ouest. Les hybrides de stockage par pompage-turbinage parallèles, tels que le schéma éolien-plus-Tâmega de 274 MW d'Iberdrola, illustrent comment les énergies renouvelables dispatchables se développent sans ajouter de nouvelles centrales à gaz de pointe.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les achats d'entreprises reconfigurent les schémas de demande

Les services publics ont conservé 63,85 % de la capacité installée en 2025, tirant parti de bilans solides et de capacités EPC internes. Pourtant, les installations commerciales et industrielles devraient dépasser l'ensemble du marché des énergies renouvelables en Europe de l'Ouest avec un CAGR de 15,13 %, grâce au solaire en toiture et aux batteries en autoconsommation qui couvrent la volatilité des tarifs de détail. Des PPA d'entreprises totalisant 12,6 GW ont été signés en 2024, l'Espagne contribuant à hauteur de 3,1 GW et le Royaume-Uni de 1,4 GW. Les accords sur site ont affiché en moyenne 20,3 MW par contrat et des durées de 19 ans, reflétant l'appétit des acheteurs pour l'additionnalité physique et l'évitement tarifaire. Les centres de données, qui ont consommé 7,6 TWh en 2024 et pourraient nécessiter jusqu'à 41 TWh d'ici 2035, sont apparus comme des acheteurs d'ancrage exigeant une correspondance sans émissions de carbone 24h/24 et 7j/7.

Les modèles tiers d'« énergie en tant que service » financent désormais les systèmes en toiture, transférant les dépenses d'investissement hors des bilans des entreprises et accélérant le déploiement distribué. Les exemptions de charges de réseau compétitives en Allemagne (30 à 50 EUR/MWh) rendent le solaire en autoconsommation économiquement irrésistible pour les industriels cherchant à réduire leurs émissions de portée 2. Ensemble, ces forces soutiennent la part à la croissance la plus rapide au sein de la taille du marché des énergies renouvelables en Europe de l'Ouest, confirmant que la production localisée rivalise désormais avec les achats à grande échelle en importance stratégique.

Analyse géographique

L'Allemagne a dominé avec 47,34 % de la capacité installée en 2025, mais sa croissance sera inférieure aux moyennes régionales en raison des plafonds d'utilisation des terres qui limitent les nouvelles surfaces solaires. Le corridor de transport nord-sud du pays écrête jusqu'à 8 TWh d'éolien offshore par an, soulignant pourquoi les batteries co-implantées deviennent obligatoires dans le cadre des réformes du code de réseau de 2025. Des développeurs tels que TotalEnergies ont déjà réservé 160 millions d'EUR pour 221 MW de stockage en Allemagne afin de pré-qualifier de nouveaux permis. Le solaire en toiture commercial se développe donc plus rapidement que les projets au sol, en accord avec les règles municipales de sécurité alimentaire qui limitent les sites à grande échelle à 0,1 % des terres arables.

L'Irlande mènera l'expansion régionale avec un CAGR de 15,50 %, portée par 5 GW d'éolien offshore attendus d'ici 2030 et 20 GW d'ici 2040. L'ORESS Tonn Nua de décembre 2025 a attribué 900 MW à 98,719 EUR/MWh, signalant des prix finançables malgré l'inflation de la chaîne d'approvisionnement. Les projets d'interconnexion transfrontalière avec la France et le Royaume-Uni renforcent encore le potentiel d'exportation, même si les codes de réseau nationaux encouragent les schémas hybrides éolien terrestre-plus-stockage pour protéger les paysages ruraux.

Le portefeuille éolien offshore de 96,4 GW du Royaume-Uni fait face à un écart d'exécution de 12,4 GW par rapport à son objectif de 55 GW pour 2030, car seuls sept projets avaient atteint la décision finale d'investissement au début de 2026. La France équilibre la production de base nucléaire avec un objectif réduit de 4,5 GW d'électrolyseurs pour 2030, distribuant le solaire écrêté dans des vallées de l'hydrogène. Les Pays-Bas et la Belgique continuent d'étendre leurs parcs en mer du Nord, mais TenneT a plafonné les nouvelles connexions à 1,5 GW par an jusqu'à l'arrivée de nouveaux postes de transformation terrestres en 2029. Les marchés du sud — Espagne, Italie et Portugal — pilotent l'hydrogène et l'agrivoltaïque, bien que les litiges fonciers ralentissent le solaire à grande échelle dans la plaine du Pô. Ensemble, ces dynamiques façonnent des trajectoires de croissance hétérogènes mais convergentes au sein du marché des énergies renouvelables en Europe de l'Ouest.

Paysage concurrentiel

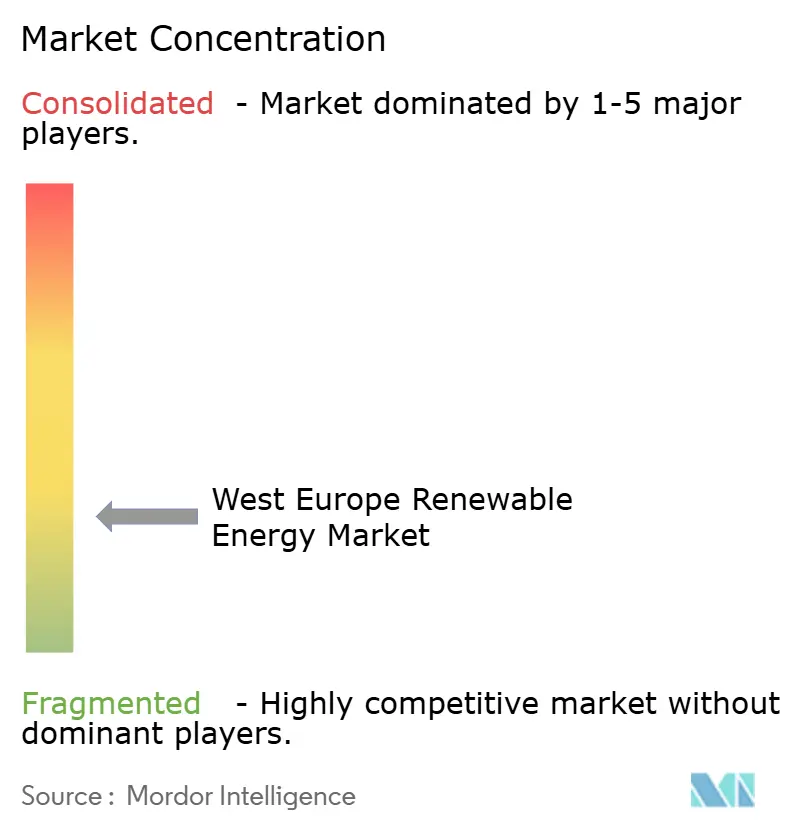

Le marché des énergies renouvelables en Europe de l'Ouest est fragmenté. Les fabricants de turbines peinent face à la volatilité des terres rares — le néodyme s'est stabilisé près de 96 USD/kg en 2025 après avoir culminé à 222 USD/kg. Seuls cinq navires d'installation européens peuvent gérer des turbines de 15 MW, un goulet d'étranglement qui gonfle les dépenses d'investissement de l'éolien offshore. La consolidation des développeurs s'est accélérée : TotalEnergies a racheté le portefeuille de 15 GW de VSB pour 1,57 milliard d'EUR, Iberdrola s'est engagée à investir 12 milliards de GBP dans les énergies renouvelables au Royaume-Uni, et RWE s'est associée à KKR et Masdar sur 6,9 GW de projets de la 7e ronde d'attribution. Ces coentreprises mutualisent les capitaux tout en atténuant les retards de raccordement au réseau.

L'innovation dans les espaces vierges se concentre sur l'agrivoltaïque et les hybrides de stockage par pompage-turbinage. L'intégration Tâmega de 175 millions d'EUR d'Iberdrola illustre comment l'éolien-plus-stockage compense l'écrêtement tout en se qualifiant pour le financement de résilience de l'UE. Le spécialiste de l'énergie océanique Orbital Marine Power a fait progresser le HydroWing de 30 MW, marquant un passage vers des parcs marémoteurs finançables. Les financiers d'« énergie en tant que service », souvent soutenus par des fonds d'infrastructure, regroupent le solaire en toiture, les batteries et la recharge de véhicules électriques dans des contrats de service de 20 ans, érodant le verrouillage traditionnel des clients des services publics.

Le dépôt de bilan 2025 de RWE a montré que les marges d'EBITDA de l'éolien offshore sont passées de 42 % à 38 % en raison de l'inflation des affrètements de navires et des prix de l'acier, entraînant un pivot vers des projets terrestres à cycle plus rapide. Les cinq premiers développeurs contrôlent désormais environ 62 % de la capacité mise en service ou ayant atteint la décision finale d'investissement, indiquant une concentration modérée sur le marché des énergies renouvelables en Europe de l'Ouest.

Leaders du secteur des énergies renouvelables en Europe de l'Ouest

Iberdrola SA

Ørsted A/S

EDF Renewables

Engie SA

RWE Renewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Orrön Energy a vendu un projet agri-solaire de 91 MW en Allemagne pour un montant pouvant atteindre 5,6 millions d'EUR.

- Mars 2026 : le projet bp–Iberdrola à Castellón a commencé les tests, avec un électrolyseur de 25 MW intégré à 200 GWh/an d'énergie renouvelable.

- Janvier 2026 : l'Agence danoise de l'énergie a accordé une licence de production d'électricité de 30 ans au parc éolien offshore Thor de 1 100 MW de RWE. Le projet devrait alimenter en électricité renouvelable environ un million de foyers danois lors de sa pleine mise en service en 2027, selon le développeur.

- Novembre 2025 : l'Irlande a attribué 900 MW de capacité éolienne offshore à 98,719 EUR/MWh dans le cadre du programme ORESS Tonn Nua.

Périmètre du rapport sur le marché des énergies renouvelables en Europe de l'Ouest

L'énergie renouvelable désigne l'énergie produite à partir de sources naturelles qui se renouvellent continuellement à l'échelle humaine, garantissant qu'elles ne s'épuisent pas comme les combustibles fossiles. Ces sources comprennent la lumière solaire, le vent, l'eau, la chaleur géothermique et les matières organiques. Les types courants d'énergie renouvelable comprennent l'énergie solaire, l'énergie éolienne, l'hydroélectricité, l'énergie géothermique et l'énergie de la biomasse. Contrairement au charbon, au pétrole ou au gaz naturel, l'énergie renouvelable génère peu ou pas d'émissions de gaz à effet de serre, ce qui en fait une solution essentielle pour atténuer le changement climatique et soutenir le développement durable. En substance, l'énergie renouvelable est une source d'énergie propre et durable tirée de la nature, pouvant être utilisée à plusieurs reprises sans épuiser la ressource.

Le marché des énergies renouvelables en Europe de l'Ouest est segmenté par technologie, utilisateur final et géographie. Par technologie, le marché est segmenté en énergie solaire, énergie éolienne, hydroélectricité, bioénergie, géothermie et énergie océanique. Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et secteur résidentiel. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Irlande, Pays-Bas, Belgique, Luxembourg et reste de l'Europe de l'Ouest. Le rapport couvre également la taille du marché et les prévisions pour le marché des énergies renouvelables en Europe de l'Ouest dans ces pays clés. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base de la capacité installée (GW).

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Allemagne |

| Royaume-Uni |

| France |

| Irlande |

| Pays-Bas |

| Belgique |

| Luxembourg |

| Reste de l'Europe de l'Ouest |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Irlande | |

| Pays-Bas | |

| Belgique | |

| Luxembourg | |

| Reste de l'Europe de l'Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des énergies renouvelables en Europe de l'Ouest en termes de capacité ?

La taille du marché des énergies renouvelables en Europe de l'Ouest, en termes de base installée, devrait passer de 461,75 gigawatts en 2025 à 505,80 gigawatts en 2026, pour atteindre 803,91 gigawatts d'ici 2031, avec un CAGR de 9,71 % sur la période 2026-2031.

Quel pays accroît sa capacité le plus rapidement à l'horizon 2031 ?

L'Irlande est en tête avec un CAGR projeté de 15,50 %, portée par son objectif de 5 GW d'éolien offshore pour 2030 et des prix d'appels d'offres favorables.

Quelle technologie se développe le plus rapidement à l'horizon 2031 ?

L'énergie océanique — marémotrice et houlomotrice — croît à un CAGR de 17,45 % à mesure que les projets passent du stade pilote à l'échelle commerciale.

Pourquoi les PPA d'entreprises sont-ils essentiels en Europe de l'Ouest ?

Ils garantissent une certitude de prix à long terme, contournent les frais de réseau et permettent aux entreprises d'atteindre leurs objectifs d'émissions de portée 2, alimentant un CAGR de 15,13 % dans les installations commerciales et industrielles.

Quel est le principal goulet d'étranglement auquel font face les nouveaux projets à grande échelle ?

La congestion des raccordements au réseau et les files d'attente d'autorisation pluriannuelles restent le frein le plus important, réduisant le CAGR prévu d'environ 1,4 %.

Dernière mise à jour de la page le: