Taille et part du marché de la mémoire à haute bande passante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 12.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.58% CAGR |

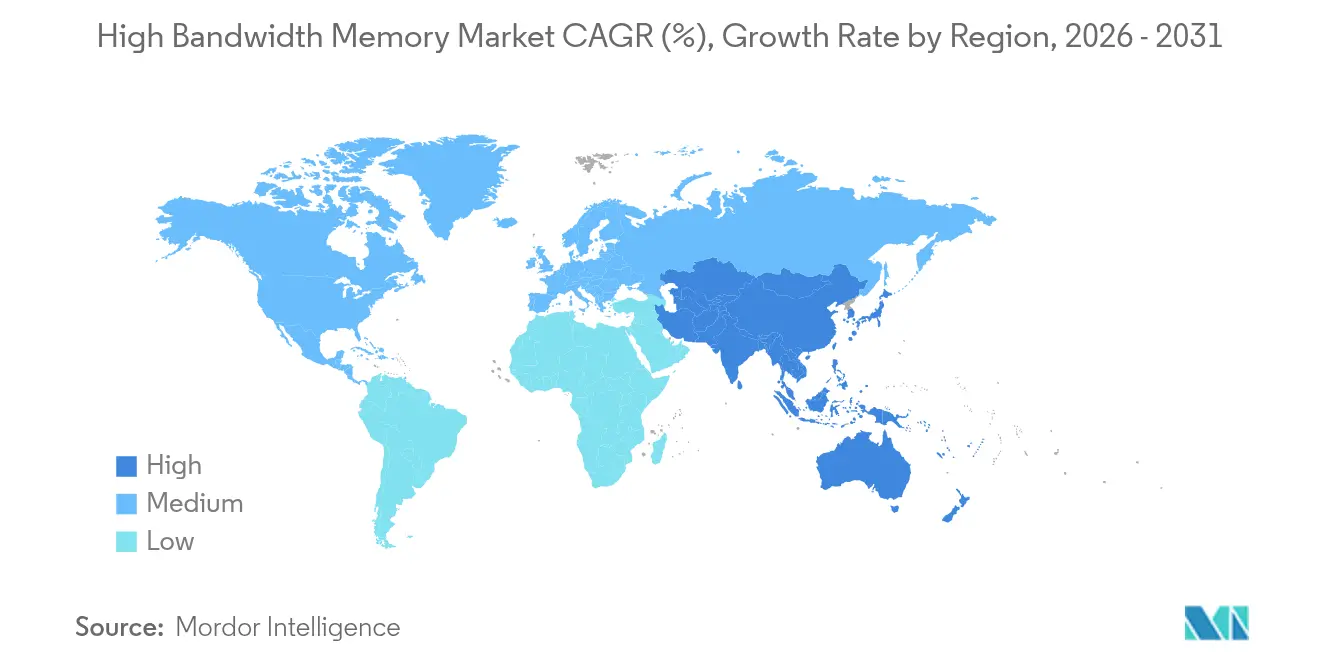

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

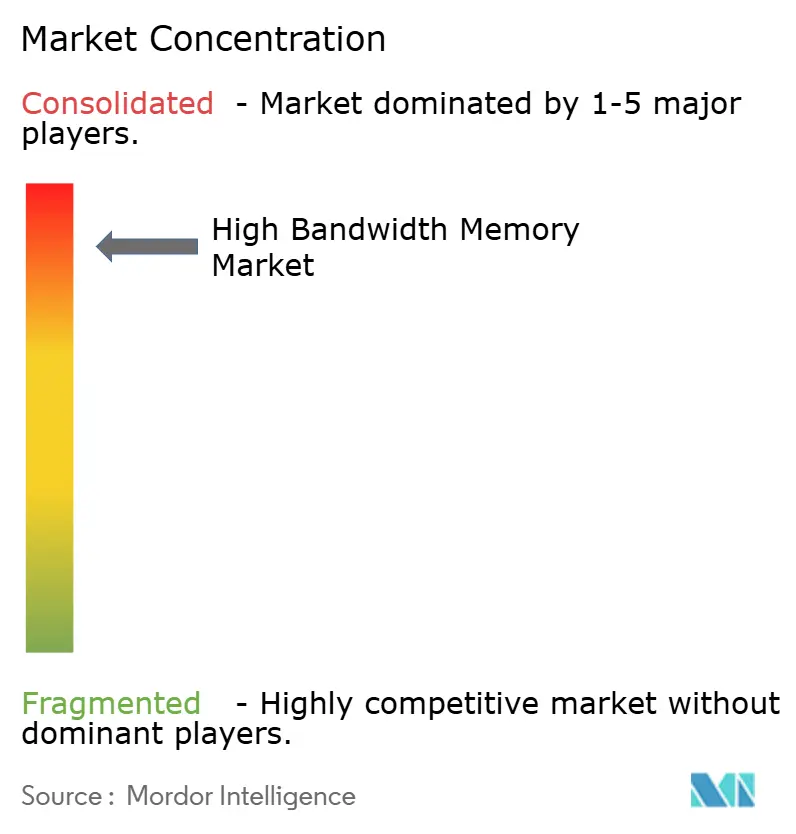

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire à haute bande passante par Mordor Intelligence

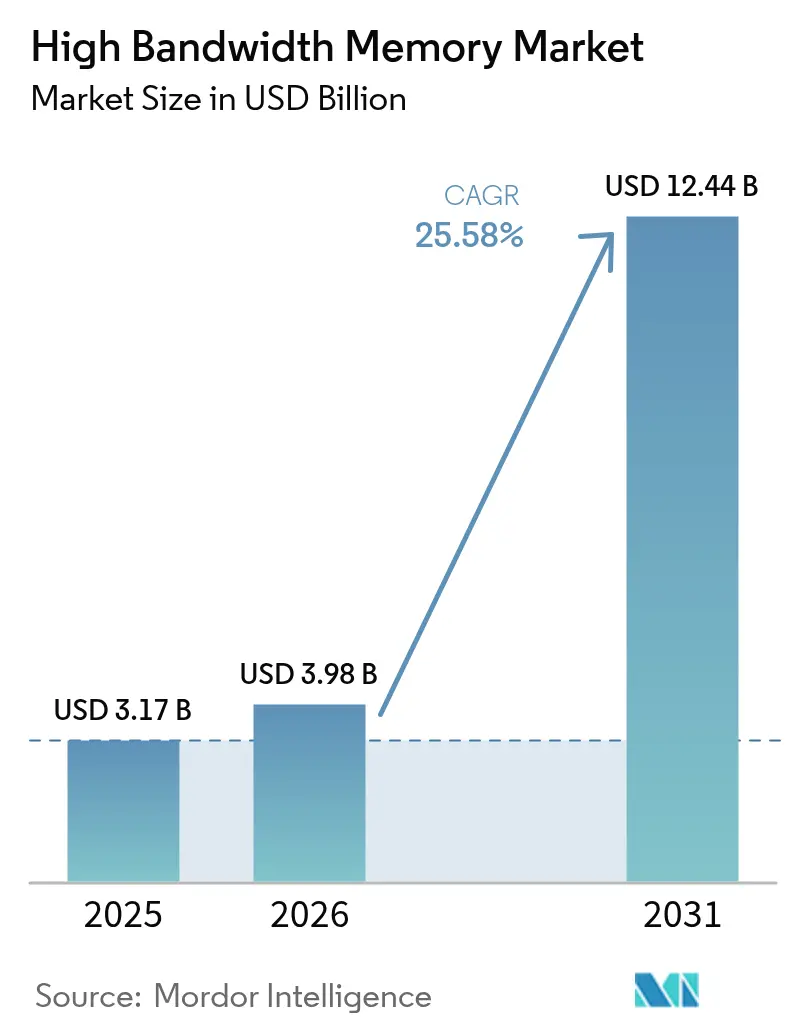

La taille du marché de la mémoire à haute bande passante devrait croître de 3,17 milliards USD en 2025 à 3,98 milliards USD en 2026 et atteindre 12,44 milliards USD d'ici 2031, à un TCAC de 25,58 % sur la période 2026-2031. La demande soutenue pour les serveurs optimisés pour l'IA, l'adoption plus large du DDR5 et les dépenses agressives des hyperscalers ont continué d'accélérer les extensions de capacité dans l'ensemble de la chaîne de valeur des semi-conducteurs en 2025. Au cours de l'année écoulée, les fournisseurs se sont concentrés sur l'amélioration du rendement des TSV, tandis que les partenaires d'encapsulation ont investi dans de nouvelles lignes CoWoS pour atténuer les pénuries de substrats. Les constructeurs automobiles ont approfondi leurs engagements avec les fournisseurs de mémoire afin de sécuriser des mémoires HBM qualifiées ISO 26262 pour les plateformes autonomes de niveau 3 et de niveau 4. L'écosystème de fabrication de l'Asie-Pacifique a conservé son leadership en matière de production après que les fabricants coréens ont engagé des dépenses de plusieurs milliards de dollars visant les montées en cadence de la prochaine génération HBM4E.

Principaux enseignements du rapport

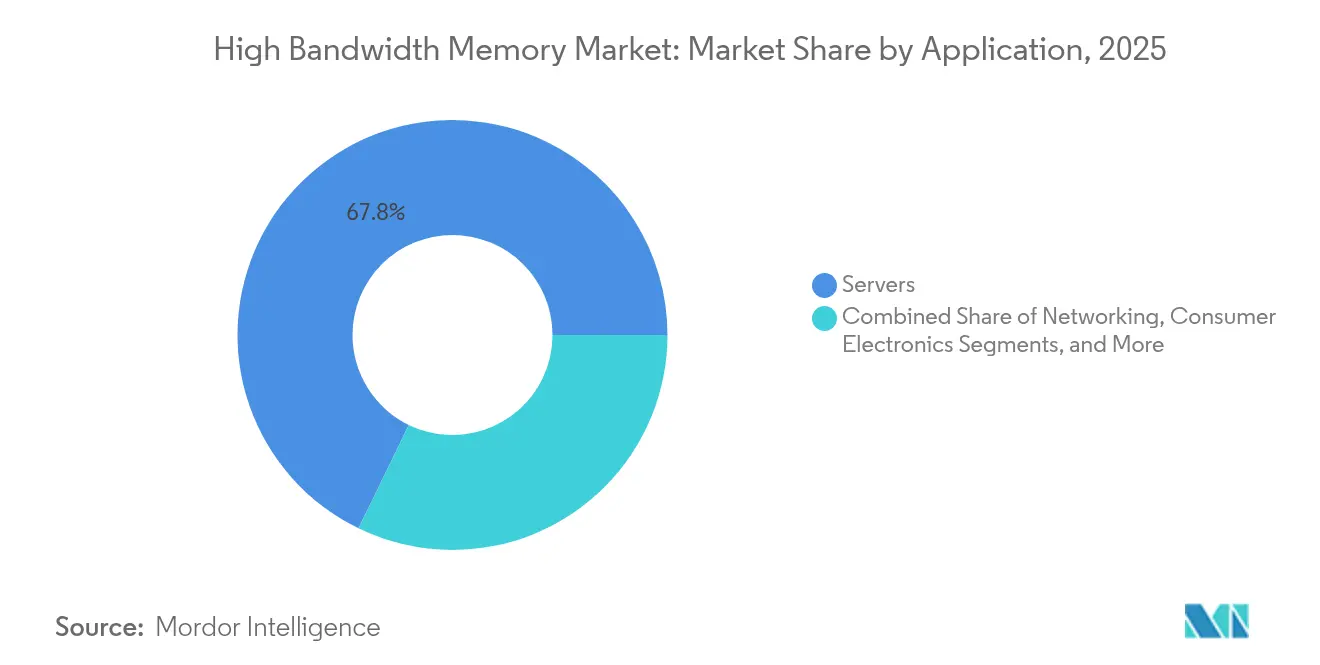

- Par application, les serveurs ont représenté 67,80 % des parts de revenus en 2025, tandis que le secteur automobile et des transports devrait se développer à un TCAC de 34,18 % jusqu'en 2031.

- Par technologie, la HBM3 a capturé 45,70 % des revenus de 2025 ; la HBM3E progresse à un TCAC de 40,90 % jusqu'en 2031.

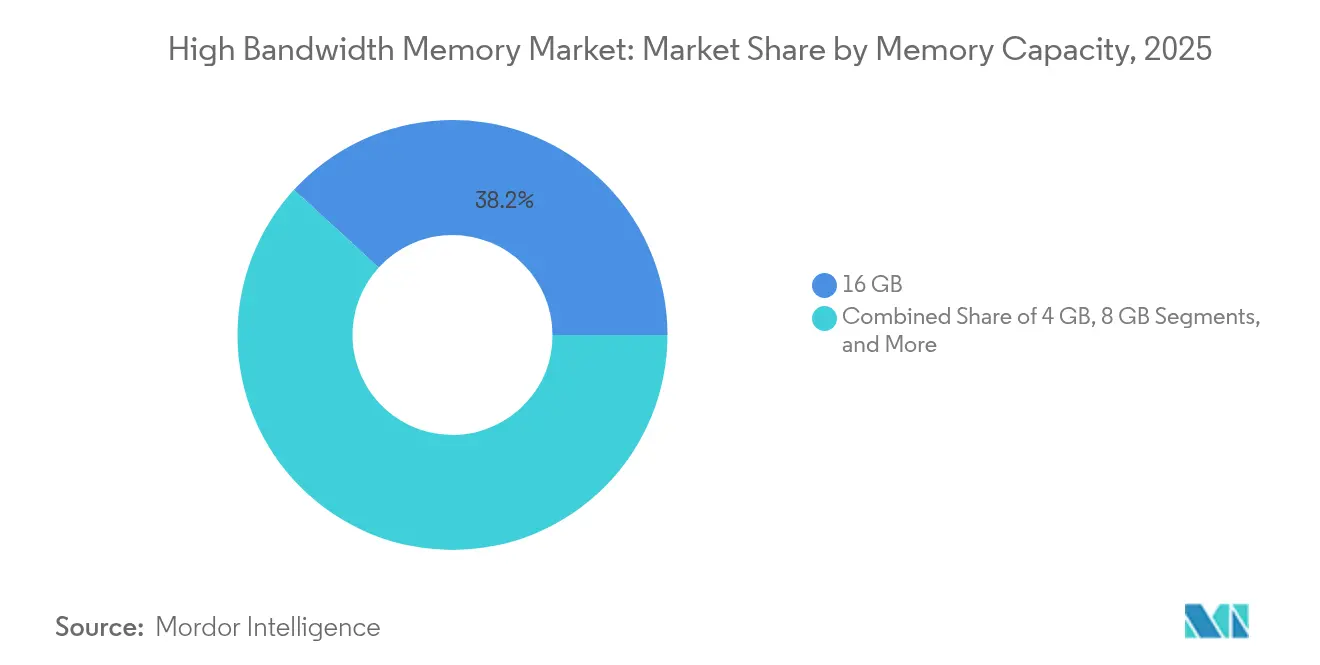

- Par capacité mémoire par pile, le segment 16 Go a représenté 38,20 % de la taille du marché de la mémoire à haute bande passante en 2025 ; le segment 32 Go et plus devrait enregistrer un TCAC de 36,40 %.

- Par interface processeur, les GPU ont représenté 63,60 % des parts de marché en 2025, tandis que les accélérateurs IA/ASIC affichent un TCAC projeté de 32,00 %.

- Par géographie, l'Asie-Pacifique a détenu 41,00 % des parts de revenus en 2025 et devrait croître à un TCAC de 28,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la mémoire à haute bande passante

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des serveurs IA et taux d'attachement des GPU | +8.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Migration des centres de données vers le DDR5 et l'encapsulation 2,5D | +6.2% | Mondial, porté par les régions des hyperscalers | Moyen terme (2 à 4 ans) |

| Inférence IA en périphérie dans les systèmes ADAS automobiles | +4.8% | Europe, Amérique du Nord et Chine sont des pôles automobiles | Long terme (≥ 4 ans) |

| Préférence des hyperscalers pour les piles à interposeur en silicium | +3.7% | Amérique du Nord, régions de centres de données Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions localisées à la production de mémoire | +2.1% | États-Unis, Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Feuilles de route HBM compatibles photonique | +1.1% | Mondial, adoption précoce dans les centres de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des serveurs IA et taux d'attachement des GPU

La croissance rapide des modèles de langage à grande échelle a entraîné une multiplication par sept des besoins en mémoire HBM par GPU par rapport aux dispositifs HPC traditionnels au cours de l'année 2024. Le H100 de NVIDIA intégrait 80 Go de HBM3, offrant 3,35 To/s, tandis que le H200 était échantillonné début 2025 avec 141 Go de HBM3E à 4,8 To/s.[1]NVIDIA, "Fondamentaux de la mémoire GPU pour les performances IA," nvidia.com Les carnets de commandes ont verrouillé la majorité de la capacité des fournisseurs jusqu'en 2026, contraignant les opérateurs de centres de données à pré-acheter des stocks et à co-investir dans des lignes d'encapsulation.

Migration des centres de données vers le DDR5 et l'encapsulation 2,5D

Les hyperscalers ont migré leurs charges de travail du DDR4 vers le DDR5 afin d'obtenir 50 % de meilleures performances par watt, adoptant simultanément l'intégration 2,5D qui relie les accélérateurs IA à des mémoires empilées sur des interposeurs en silicium. La dépendance à une seule plateforme d'encapsulation a accru le risque de la chaîne d'approvisionnement lorsque les pénuries de substrats ont retardé les lancements de GPU tout au long de l'année 2024.

Inférence IA en périphérie dans les systèmes ADAS automobiles

Les véhicules autonomes atteignant la capacité de niveau 4 traitent des flux de capteurs supérieurs à 1 To/s, poussant le secteur automobile vers des échantillons HBM4 qualifiés selon la norme ISO 26262. Les fournisseurs de mémoire ont introduit des conceptions orientées sécurité incluant un ECC intégré et une surveillance thermique améliorée pour répondre aux exigences de sécurité fonctionnelle.

Préférence des hyperscalers pour les piles à interposeur en silicium

Les puces IA personnalisées d'AWS, de Google et de Microsoft ont intégré plusieurs piles HBM via le CoWoS de TSMC, atteignant des densités d'interconnexion supérieures à 10 000 connexions/mm². Les fournisseurs ont réagi aux pénuries de capacité en finançant des lignes d'interposeur dédiées et en co-développant des architectures chiplet qui réduisent l'empreinte des interposeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes de rendement des TSV au-delà des piles de 12 couches | -4.2% | Mondial, concentré dans les fonderies avancées | Moyen terme (2 à 4 ans) |

| Capacité d'encapsulation avancée CoWoS/SoIC limitée | -3.8% | Asie-Pacifique, affectant l'approvisionnement mondial | Court terme (≤ 2 ans) |

| Limitation thermique dans les dispositifs à bande passante supérieure à 1 To/s | -2.1% | Mondial, particulièrement dans les centres de données | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation géopolitiques sur les accélérateurs IA | -1.9% | Chine, avec des effets de contagion à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pertes de rendement des TSV au-delà des piles de 12 couches

Le rendement est tombé en dessous de 70 % sur les piles HBM à 16 couches en raison de la migration du cuivre induite par les cycles thermiques dans les TSV. Les fabricants ont poursuivi des conceptions de via thermique à travers le silicium et de nouveaux matériaux diélectriques pour stabiliser la fiabilité, mais la commercialisation reste encore à deux ans.

Capacité d'encapsulation avancée CoWoS/SoIC limitée

Les lignes CoWoS affichaient un taux d'utilisation moyen de 95 % en 2024 ; les fabricants de substrats ont eu du mal à fournir du T-Glass en volumes suffisants, forçant l'allocation aux principaux clients et retardant les programmes d'accélérateurs IA émergents. Les flux SoIC alternatifs de Samsung et l'EMIB d'Intel ont entamé une montée en cadence précoce, sans toutefois pouvoir compenser les pénuries à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les serveurs portent la transformation de l'infrastructure

La catégorie serveurs a dominé le marché de la mémoire à haute bande passante avec une part de revenus de 67,80 % en 2025, reflétant le pivot des opérateurs hyperscalers vers les serveurs IA intégrant chacun huit à douze piles HBM. La demande s'est accélérée après que les fournisseurs cloud ont lancé des services de modèles de fondation reposant sur une bande passante par GPU supérieure à 3 To/s. Les objectifs d'efficacité énergétique en 2025 ont favorisé la DRAM empilée car elle offrait des performances par watt supérieures aux solutions discrètes, permettant aux opérateurs de centres de données de rester dans les enveloppes de puissance. Un cycle de renouvellement en entreprise a débuté alors que les sociétés remplaçaient leurs nœuds DDR4 par des accélérateurs compatibles HBM, prolongeant les engagements d'achat jusqu'en 2027.

Le segment automobile et transports, bien que plus modeste aujourd'hui, a enregistré la croissance la plus rapide avec un TCAC projeté de 34,18 % jusqu'en 2031. Les fabricants de puces ont collaboré avec des équipementiers de rang 1 pour intégrer des fonctions de sécurité fonctionnelle répondant aux exigences ASIL D. Les programmes de production de niveau 3 en Europe et en Amérique du Nord ont entamé un déploiement limité fin 2024, chaque véhicule utilisant une bande passante mémoire auparavant réservée aux clusters d'inférence des centres de données. À mesure que les stratégies de mise à jour par voie hertzienne ont mûri, les constructeurs automobiles ont commencé à traiter les voitures comme des serveurs en périphérie, soutenant davantage les taux d'attachement de la HBM.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le leadership de la HBM3 face à la disruption de la HBM3E

La HBM3 a représenté 45,70 % des revenus en 2025 après une adoption généralisée dans les GPU d'entraînement IA. L'échantillonnage de la HBM3E a débuté au premier trimestre 2024, et la production de première vague fonctionnait à des vitesses de broche supérieures à 9,2 Gb/s. Les gains de performance ont atteint 1,2 To/s par pile, réduisant le nombre de piles nécessaires pour atteindre la bande passante cible et diminuant la densité thermique du boîtier.

Le TCAC prévisionnel de 40,90 % de la HBM3E est soutenu par le produit 36 Go à 12 couches de Micron entré en production en volume à mi-2025, ciblant les accélérateurs avec des tailles de modèles allant jusqu'à 520 milliards de paramètres. En perspective, la norme HBM4 publiée en avril 2025 double les canaux par pile et porte le débit agrégé à 2 To/s, ouvrant la voie aux processeurs IA multi-pétaflops.

Par capacité mémoire : le segment principal de 16 Go cède le pas à l'expansion du 32 Go

Le segment 16 Go a représenté 38,20 % des parts du marché de la mémoire à haute bande passante en 2025, offrant un équilibre entre rendement et capacité pour les nœuds d'entraînement LLM grand public. Les fournisseurs ont misé sur des configurations à pile de 8 couches matures livrées à hauts rendements, soutenant des objectifs de coût agressifs.

La demande pour des modèles plus volumineux a suscité un pivot rapide vers des offres de 32 Go et 36 Go, entraînant une prévision de TCAC de 36,40 % pour les dispositifs de 32 Go et plus jusqu'en 2031. Le produit HBM3E 36 Go à 12 couches de Micron a élargi la capacité sans dépasser les seuils de risque des TSV à 12 couches. Les feuilles de route HBM4E à 24 couches à venir visent 64 Go par pile, bien que les fournisseurs aient continué à affiner le refroidissement intégré pour compenser la densité thermique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface processeur : la domination des GPU contestée par les accélérateurs IA

Les GPU ont consommé 63,60 % des livraisons de 2025, les gammes H100 et H200 de NVIDIA dominant les clusters d'entraînement IA. Les taux d'utilisation maximaux ont contraint les opérateurs cloud à réserver les productions futures de plaquettes bien au-delà de 2026.

Les accélérateurs IA personnalisés affichaient un TCAC projeté de 32,00 % jusqu'en 2031, les hyperscalers se tournant vers des puces conçues en interne et optimisées pour des charges de travail propriétaires. Ces ASIC intègrent souvent la mémoire à haute bande passante directement dans le boîtier, éliminant la latence hors puce. Les cartes à base de FPGA ont conservé une position de niche dans la virtualisation des fonctions réseau et les transactions à faible latence, tirant parti de la HBM pour maintenir le débit sans sacrifier la reconfigurabilité.

Analyse géographique

L'Asie-Pacifique a représenté 41,00 % des revenus de 2025, ancrée par la Corée du Sud, où SK Hynix et Samsung contrôlaient plus de 80 % des lignes de production. Les incitations gouvernementales annoncées en 2024 ont soutenu l'expansion d'un cluster de fabrication prévu pour ouvrir en 2027. TSMC à Taïwan a maintenu un monopole d'encapsulation pour le CoWoS de pointe, liant la disponibilité de la mémoire à l'approvisionnement local en substrats et créant un risque de concentration régionale.

La part de l'Amérique du Nord a progressé alors que Micron a sécurisé 6,1 milliards USD de financement dans le cadre de la loi CHIPS pour construire des fonderies DRAM avancées à New York et dans l'Idaho, avec des pilotes de production HBM attendus début 2026. Les dépenses d'investissement des hyperscalers ont continué à alimenter la demande locale, bien que la majorité des plaquettes aient encore été traitées en Asie avant l'assemblage final des modules aux États-Unis.

L'Europe a abordé ce marché par le biais de la demande automobile ; les constructeurs automobiles allemands ont qualifié la HBM pour les systèmes d'aide à la conduite de niveau 3 livrés fin 2024. La stratégie européenne en matière de semi-conducteurs est restée axée sur la R&D, favorisant la recherche sur les interconnexions photoniques et l'informatique neuromorphique susceptibles d'ouvrir de futures perspectives d'expansion du marché de la mémoire à haute bande passante. Le Moyen-Orient et l'Afrique sont restés dans une phase d'adoption précoce, bien que les projets souverains de centres de données IA lancés en 2025 laissent présager une prochaine hausse de la demande régionale.

Paysage concurrentiel

Le marché de la mémoire à haute bande passante a affiché des caractéristiques oligopolistiques, SK Hynix, Samsung et Micron assurant collectivement plus de 95 % de la production mondiale. SK Hynix a conservé le leadership grâce à des investissements précoces dans les TSV et à des contrats en source unique avec NVIDIA pour la HBM3E. Samsung a réduit l'écart après avoir résolu les problèmes de rendement de 2024 et lancé une ligne HBM4 à double site à Pyeongtaek à mi-2025. Micron a accéléré ses gains de parts en associant sa HBM3E 36 Go au GPU MI350 d'AMD, offrant une alternative attractive pour les écosystèmes matériels IA ouverts.

La concurrence s'est déplacée de la technologie de cellule centrale vers les alliances d'encapsulation avancée. SK Hynix et TSMC ont annoncé un modèle de co-production couplant la logique N3 avec des piles HBM4 dans un cycle d'approvisionnement unique, fidélisant les clients jusqu'en 2028.[4]SK Hynix, "SK Hynix s'associe à TSMC pour renforcer son leadership en HBM," skhynix.com Les fournisseurs ont également ciblé des niches différenciées telles que les variantes HBM qualifiées pour l'automobile intégrant des plages de températures étendues et des diagnostics en temps réel. Les acteurs chinois ont continué à développer des capacités domestiques en HBM2E et HBM3 ; cependant, les contrôles à l'exportation ont limité l'accès aux équipements, maintenant leurs offres en retard d'une à deux générations.

La poussée vers des mémoires spécifiques aux applications a catalysé un modèle d'engagement orienté services où les fournisseurs ajustent les niveaux de vitesse, le nombre de canaux et les schémas ECC en fonction des charges de travail individuelles. Cette stratégie de personnalisation a créé des coûts de changement favorisant les fournisseurs en place et renforçant la concentration du marché jusqu'en 2030.

Leaders du secteur de la mémoire à haute bande passante

Micron Technology, Inc.

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Intel Corporation

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Micron a intégré sa mémoire HBM3E 36 Go dans les GPU Instinct MI350 d'AMD, offrant jusqu'à 8 To/s de bande passante.

- Décembre 2024 : JEDEC a publié la norme JESD270-4 HBM4, permettant un débit de 2 To/s et des configurations de 64 Go.

- Novembre 2025 : SK Hynix et TSMC ont élargi le développement conjoint de la HBM4 pour accélérer la disponibilité en volume pour les accélérateurs IA à 3 nm.

- Juillet 2025 : SK Hynix a confirmé la construction d'une fonderie mémoire d'une valeur de 6,8 milliards USD à Yongin, ciblant la production de HBM.

Périmètre du rapport mondial sur le marché de la mémoire à haute bande passante

La mémoire à haute bande passante (HBM) est l'interface mémoire informatique haute vitesse pour la mémoire vive dynamique synchrone empilée en 3D (SDRAM). Elle fonctionne avec du matériel réseau haute performance, des ASIC IA pour centres de données haute performance, des FPGA et des supercalculateurs.

Le marché de la mémoire à haute bande passante (HBM) est segmenté par application (serveurs, réseau, grand public, automobile et autres applications) et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Allemagne, France, Royaume-Uni et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon et reste de l'Asie-Pacifique] et reste du monde).

Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Serveurs |

| Réseau |

| Calcul haute performance |

| Électronique grand public |

| Automobile et transports |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 Go |

| 8 Go |

| 16 Go |

| 24 Go |

| 32 Go et plus |

| GPU |

| CPU |

| Accélérateur IA / ASIC |

| FPGA |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Serveurs | ||

| Réseau | |||

| Calcul haute performance | |||

| Électronique grand public | |||

| Automobile et transports | |||

| Par technologie | HBM2 | ||

| HBM2E | |||

| HBM3 | |||

| HBM3E | |||

| HBM4 | |||

| Par capacité mémoire par pile | 4 Go | ||

| 8 Go | |||

| 16 Go | |||

| 24 Go | |||

| 32 Go et plus | |||

| Par interface processeur | GPU | ||

| CPU | |||

| Accélérateur IA / ASIC | |||

| FPGA | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la mémoire à haute bande passante ?

Le marché de la mémoire à haute bande passante était évalué à 3,98 milliards USD en 2026 et devrait atteindre 12,44 milliards USD d'ici 2031.

Quel segment d'application représente les dépenses les plus importantes ?

Les serveurs ont contribué à hauteur de 67,80 % des revenus de 2025, les hyperscalers ayant adopté des architectures centrées sur l'IA.

Pourquoi la HBM3E gagne-t-elle des parts de marché ?

La HBM3E offre jusqu'à 1,2 To/s par pile et réduit la consommation d'énergie, ce qui en fait l'option privilégiée pour les GPU et les accélérateurs IA de nouvelle génération.

Comment les constructeurs automobiles utilisent-ils la HBM ?

Les équipementiers automobiles opèrent une transition vers la HBM4 qualifiée ISO 26262 pour répondre aux exigences de bande passante mémoire de la conduite autonome de niveau 3 et de niveau 4.

Quelle région fabrique le plus de mémoire à haute bande passante ?

L'Asie-Pacifique est en tête avec plus de 41,00 % des parts de revenus et abrite la majorité de la capacité de fabrication et d'encapsulation avancée.

Dernière mise à jour de la page le: