Taille et parts du marché des outils électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.73 Milliards de dollars |

| Taille du Marché (2031) | 113.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils électriques par Mordor Intelligence

La taille du marché des outils électriques devrait s'étendre de 76,96 milliards USD en 2025 et 81,73 milliards USD en 2026 à 113,56 milliards USD d'ici 2031, enregistrant un TCAC de 6,80 % entre 2026 et 2031.

La hausse des dépenses publiques en infrastructures, les constructions d'usines de semi-conducteurs et le passage rapide des plateformes filaires aux plateformes sans fil à ions lithium font progresser la demande mondiale. L'Asie-Pacifique représente déjà près de deux cinquièmes du marché des outils électriques et gagne des parts à mesure que l'Inde, la Chine et l'Indonésie accélèrent leurs mégaprojets qui préconisent des outils électriques calibrés à faibles vibrations pour la conformité en matière de sécurité.[1]Ministère des Finances, Inde, "Points saillants du budget de l'Union 2026," mof.gov.in Les entrepreneurs sur les sites de fabrication de la loi CHIPS américaine passent également à des outils intelligents et auto-calibrants capables de documenter les données de couple et de localisation, ce qui raccourcit les cycles d'assurance qualité et évite des reprises coûteuses.[2]Département du Commerce des États-Unis, "Avis de financement CHIPS pour l'Amérique," commerce.gov Sur le plan technologique, les batteries offrent désormais plus de 550 wattheures par charge, comblant l'écart de performance restant avec les petites unités pneumatiques et à essence, tout en éliminant les gaz d'échappement et les risques liés aux rallonges électriques. Enfin, l'élargissement de la pénétration du commerce électronique, notamment via les boutiques numériques appartenant aux marques, réduit les frictions d'approvisionnement pour les acheteurs professionnels et les bricoleurs, accélérant les cycles de mise à niveau des produits et renforçant la trajectoire de croissance du marché.

Principaux enseignements du rapport

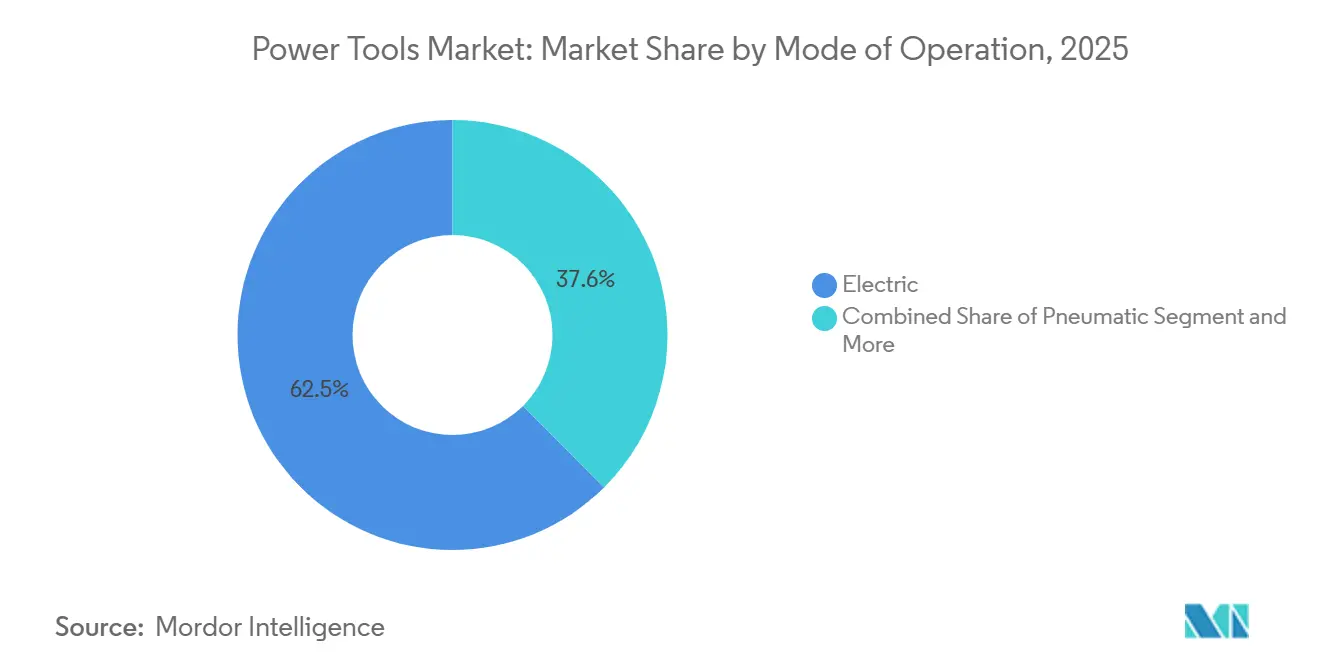

- Par mode de fonctionnement, les outils électriques ont dominé avec 62,45 % des parts du marché des outils électriques en 2025, tandis que les variantes sans fil dans cette catégorie devraient se développer à un TCAC de 7,55 % jusqu'en 2031.

- Par produit, le perçage et la fixation ont capturé 31,34 % des parts de revenus en 2025, tandis que les visseuses à chocs et les clés à chocs devraient connaître la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031.

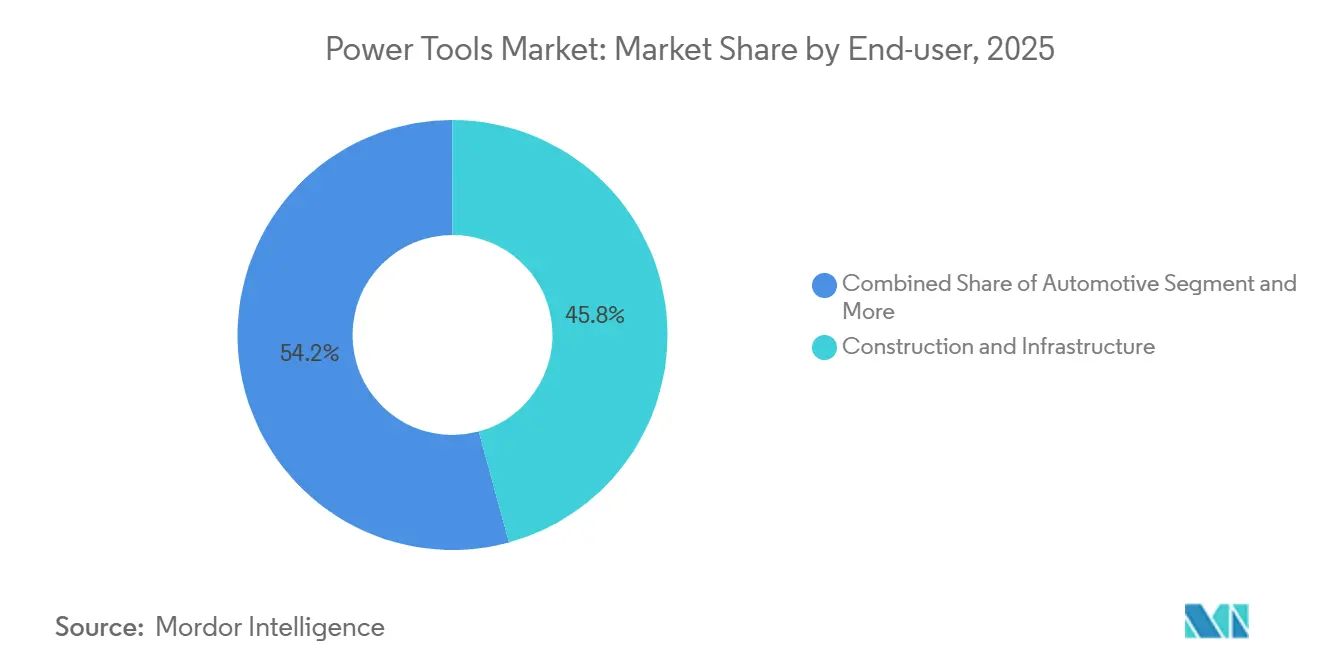

- Par utilisateur final, les segments de la construction et des infrastructures détenaient 45,76 % de la taille du marché des outils électriques en 2025, tandis que le segment résidentiel et bricolage affiche la trajectoire la plus rapide avec un TCAC de 8,15 % jusqu'en 2031.

- Par canal de vente, la distribution hors ligne a conservé 78,88 % des parts en 2025, tandis que les canaux en ligne sont en bonne voie pour un TCAC de 8,10 % sur 2026-2031 à mesure que les boutiques en ligne des propriétaires de marques et les places de marché se développent.

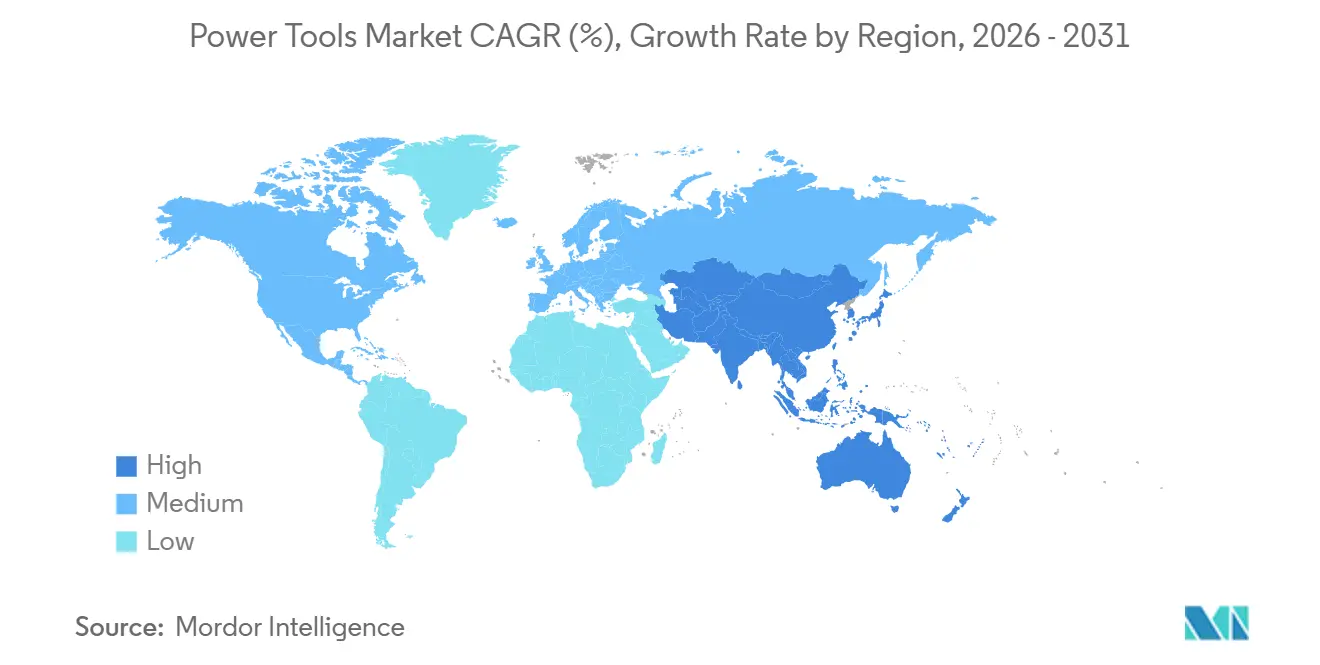

- Par zone géographique, l'Asie-Pacifique a commandé 38,86 % des parts en 2025 et reste la région à la croissance la plus rapide avec un TCAC prévu de 7,85 % jusqu'en 2031, soutenue par des projets ferroviaires, métropolitains et de capitales à grande échelle en Inde et en Indonésie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Outils Électroportatifs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses publiques en infrastructures en Inde et projets dans les villes de rang 2/3 stimulant la demande d'outils professionnels | 1.2% | Inde, avec des retombées en Asie du Sud | Moyen terme (2-4 ans) |

| Constructions de mégafabriques de semi-conducteurs liées à la loi CHIPS aux États-Unis nécessitant des outils d'installation de haute précision | 1.0% | États-Unis, avec des effets secondaires à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Électrification rapide des flottes de construction lourde accélérant le passage aux plateformes sans fil haute tension | 0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et en Chine | Long terme (≥ 4 ans) |

| Gains de productivité sur les chantiers grâce aux outils intelligents et auto-calibrants à intelligence artificielle stimulant les mises à niveau des entrepreneurs | 0.8% | Amérique du Nord et UE, s'étendant au cœur de l'APAC | Moyen terme (2-4 ans) |

| Ateliers d'outillage de haute technologie financés par le gouvernement en Inde catalysant la fabrication indigène d'outils de précision | 0.6% | Inde, avec des effets sur la compétitivité régionale en Asie du Sud | Long terme (≥ 4 ans) |

| Vague de construction centrée sur la communauté dans la Nusantara indonésienne (complexes multireligieux, équipements civiques) stimulant les ventes d'outils de finition spécialisés | 0.5% | Indonésie, avec de modestes retombées en ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des dépenses publiques en infrastructures en Inde stimule la demande d'outils professionnels

Le budget de l'Union 2026 a alloué 145 milliards USD aux autoroutes, aux métros et aux corridors industriels, soit une hausse de 10,5 % par rapport à l'année précédente. Les grands entrepreneurs remplacent les perceuses filaires traditionnelles par des modèles sans fil haute tension pour respecter des calendriers de construction plus serrés sur des chantiers éloignés dans les villes de rang 2 et 3. Les mises à niveau des ateliers d'outillage gouvernementaux dans le cadre du Programme des systèmes de centres technologiques (TCSP) offrent désormais des services de prototypage CNC et de métrologie, réduisant la dépendance aux importations pour les forets et lames à haute tolérance. Le Bureau des normes indiennes applique également la conformité ISO 9001 et ISO 14001 sur les projets publics, ce qui incite les acheteurs à se tourner vers des outils de marque garantissant un étalonnage traçable. À mesure que les commandes d'infrastructures affluent, les distributeurs de Coimbatore, Nashik et Visakhapatnam signalent des ventes annuelles à deux chiffres de clés à chocs sans fil et de marteaux de démolition.

Les constructions de mégafabriques liées à la loi CHIPS nécessitent des outils d'installation de haute précision

Le fonds d'incitation de 52 milliards USD de Washington a déjà débloqué plus de 165 milliards USD d'investissements privés dans les semi-conducteurs, chaque usine nécessitant des fixations à couple vérifié et des modifications civiles au sous-millimètre. Les entrepreneurs sur le site TSMC en Arizona déploient des foreuses guidées par laser et des clés dynamométriques à Bluetooth qui transmettent les données directement aux journaux de qualité. Les nouvelles scies à tronçonner sans fil de DEWALT offrent une profondeur de coupe de 4,75 pouces sans gaz d'échappement, éliminant les mesures de ventilation spéciales lors des travaux en salle blanche. Les pénuries de main-d'œuvre ont toutefois prolongé les délais de mise en service, de sorte que les loueurs allongent les périodes de remboursement sur les grandes flottes d'outils, un frein à court terme qui devrait s'atténuer à mesure que les programmes d'apprentissage se développent.

L'électrification rapide des flottes de construction lourde accélère l'adoption des outils haute tension

Les excavatrices électriques de Liebherr et Hitachi ont rejoint les chantiers en 2025, apportant avec elles des îlots de charge en courant continu à 600 volts qui alimentent facilement les batteries d'outils électriques de 40 et 60 volts. Les chimies de batteries partagées réduisent les coûts de transport, tandis que le fonctionnement silencieux permet des fenêtres de travail plus longues en centre-ville. La série 40 V XGT de Makita et les batteries 22 V Nuron de Hilti prennent désormais en charge des meuleuses, des brise-béton et des marteaux rotatifs pouvant égaler les petites unités hydrauliques en termes de cycle de service. La directive européenne sur la performance énergétique des bâtiments, refondue en 2024, stipule des méthodes de construction à zéro émission d'ici 2030, orientant davantage les spécifications vers les outils électriques à batterie. Les fabricants capables d'harmoniser les connecteurs avec les équipementiers d'origine sont susceptibles de verrouiller les revenus de remplacement de batteries pour les années à venir.

Gains de productivité sur les chantiers grâce aux outils auto-calibrants à intelligence artificielle

Le logiciel Nuron de Hilti permet aux superviseurs de définir les courbes de couple à distance, puis vérifie chaque fixation en temps réel, réduisant les budgets d'inspection jusqu'à 20 %. Le système de flotte One-Key de Milwaukee associe des étiquettes Bluetooth à des terminaux GPS, aidant les loueurs à réduire les pertes par radiation et à redéployer plus rapidement les actifs sous-utilisés. Des plateformes tierces telles que ToolWorks AI analysent désormais le matériau, la température ambiante et les compétences de l'opérateur pour recommander la vitesse de foret, ce qui réduit les reprises et les déchets de consommables. Ces capacités commandent des primes de prix de 15 à 25 %, mais les entrepreneurs récupèrent le coût grâce à des sinistres d'assurance moins élevés et à des clôtures de projets plus rapides. La Commission électrotechnique internationale (CEI) codifiera les normes de cybersécurité dans la CEI 63278 d'ici 2027, fournissant une base de référence susceptible d'accélérer l'adoption à l'échelle de l'entreprise.[3] Commission électrotechnique internationale, "Projet de exigences de cybersécurité CEI 63278," iec.ch

Analyse de l'Impact des Freins sur le Marché des Outils Électroportatifs*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Flambées du prix du cobalt dues aux quotas d'exportation de la RDC | – 0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée sur les sites de mégafabriques nord-américains | – 0.5% | États-Unis, avec des retombées au Canada et au Mexique | Court terme (≤ 2 ans) |

| Limites plus strictes des vibrations main-bras en ASEAN | – 0.4% | ASEAN principale (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | Moyen terme (2-4 ans) |

| Resserrement budgétaire ralentissant le mégaprojet Nusantara en Indonésie | – 0.3% | Indonésie, répercussions régionales mineures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité du prix du cobalt fait grimper les coûts des batteries lithium-ion

La République démocratique du Congo (RDC) a plafonné les exportations annuelles de cobalt à 96 600 tonnes métriques pour 2026-2027, et les prix au comptant ont bondi de 90 % en 2025 pour atteindre 41 890 USD par tonne. Les chimies de batteries nickel-manganèse-cobalt (NMC) dominent encore les batteries d'outils électriques pour leur densité énergétique supérieure, de sorte que les équipementiers sans accords d'approvisionnement à long terme font face à une pression sur les marges. La loi américaine sur la réduction de l'inflation offre un crédit de 10 USD par kilowattheure pour les cellules fabriquées sur le territoire national, mais des subventions similaires sont rares en Europe et en Asie, creusant les écarts de coûts régionaux. La recherche sur les cellules lithium-fer-phosphate (LFP) sans cobalt prend de l'ampleur, bien que des pertes de densité énergétique d'environ 18 % limitent pour l'instant l'adoption dans les marteaux rotatifs lourds. Si les prix restent élevés, les marques pourraient se tourner vers des substitutions partielles de chimie, risquant de ralentir le rythme des mises à niveau sans fil.

Les pénuries de main-d'œuvre qualifiée créent des temps d'inactivité des flottes d'outils en Amérique du Nord

La construction de semi-conducteurs aux États-Unis nécessitera 48 000 techniciens supplémentaires d'ici 2030, mais les programmes de formation n'en fourniront que moins de 30 000 diplômés. Sur le site TSMC en Arizona, les primes salariales ont bondi de 25 %, mais l'achèvement de la phase 1 a glissé à 2025, laissant de grands inventaires d'outils dynamométriques inactifs pendant des mois. Le taux d'utilisation des locations est tombé en dessous de 50 %, bien en deçà de la norme d'équilibre de 65 à 70 %, ralentissant les achats de remplacement d'outils intelligents à coût élevé. Bien que la loi CHIPS réserve des fonds pour les apprentissages, des cycles de formation de deux ans signifient qu'un soulagement significatif n'arrivera pas avant 2027. Les réformes de l'immigration qui pourraient combler l'écart restent enlisées dans des blocages politiques, préservant ce frein à court terme sur le renouvellement des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Outils Électroportatifs

Par mode de fonctionnement :

les plateformes sans fil cimentent la domination électriqueLes outils électriques représentaient 62,45 % des parts du marché des outils électriques en 2025, soutenus par l'élargissement de leurs plages de tension et la baisse rapide des coûts des batteries. Les variantes sans fil sont en bonne voie pour un TCAC de 7,55 % sur 2026-2031, soit plus du double du rythme des unités filaires. Les entrepreneurs citent la liberté par rapport aux rallonges, la conformité aux règles d'émission plus strictes et les batteries partagées avec les excavatrices électriques comme facteurs clés d'adoption. Les batteries POWERSHIFT de 554 wattheures de DEWALT offrent désormais 156 coupes de barres d'armature par charge, réduisant l'anxiété liée à l'autonomie sur les ponts éloignés. Pendant ce temps, le système Nuron 22 V de Hilti ajoute une connectivité embarquée qui enregistre l'énergie d'impact, satisfaisant les clauses de contrôle qualité sur les constructions de centres de données.

Les systèmes pneumatiques dominent encore dans les usines d'assemblage automobile, où leur fonctionnement sans étincelles reste indispensable. Pourtant, la réduction des budgets de maintenance des compresseurs et l'émergence de limites de vibrations encouragent un passage aux électriques sans balais dans de nombreuses cellules de fabrication métallique. Les outils hydrauliques et à moteur restent pertinents pour les travaux de démolition lourde et de coupe profonde, mais leur volume diminue à mesure que les brise-béton sans fil atteignent 45 joules d'énergie d'impact. Les normes de gestion des vibrations ISO 21940, attendues pour 2028, pourraient accélérer le retrait des marteaux pneumatiques à fortes vibrations, renforçant l'avantage à long terme des lignes sans balais avancées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par produit :

les visseuses à chocs devancent les perceuses conventionnellesLe perçage et la fixation ont représenté 31,34 % du marché des outils électriques en 2025, reflétant l'omniprésence des perceuses rotatives sur chaque chantier. Les segments à la croissance la plus rapide sont toutefois les visseuses à chocs et les clés à chocs, dont le TCAC est prévu à 8,05 % jusqu'en 2031, à mesure que les tâches critiques en termes de couple se multiplient dans les usines de semi-conducteurs et les tours d'éoliennes. La plateforme One-Key de Milwaukee capture et stocke les valeurs de couple, permettant aux superviseurs de passer rapidement les audits qualité. L'acquisition de Mountz par Snap-on a apporté des outils de micro-couple capables de serrer les modules de batteries de véhicules électriques avec une précision de ±2 %, un besoin critique pour les constructeurs automobiles pivotant vers des batteries haute tension.

Les scies à tronçonner et les scies sur rail sans fil finissent désormais les rainures en béton à l'intérieur des salles blanches sans fumées, réduisant les intervalles de réentrée pour les équipes de climatisation. Les ponceuses orbitales aléatoires équipées de moteurs sans balais remplacent les ponceuses orbitales chez les bricoleurs cherchant des finitions de qualité mobilier. Les outils de démolition intègrent des poignées à amortissement des vibrations, aidant les entrepreneurs à respecter les plafonds d'exposition de l'UE et ceux à venir en ASEAN. Dans toutes les catégories, les ventes d'accessoires — forets, lames, disques — croissent encore plus vite que les unités principales, consolidant l'argument commercial en faveur des écosystèmes de batteries fermés qui verrouillent les revenus récurrents.

Par utilisateur final :

la montée du bricolage réduit l'écart avec les métiers commerciauxLes entreprises de construction et d'infrastructure ont généré 45,76 % de la taille du marché des outils électriques en 2025, portées par les mégaprojets ferroviaires, métropolitains et d'usines de puces. Pourtant, le segment résidentiel et bricolage est en passe d'atteindre un TCAC de 8,15 % jusqu'en 2031, dépassant tous les segments professionnels. Home Depot a tiré 15 % de ses ventes du troisième trimestre 2024 de 40,2 milliards USD en ligne, aidé par des vidéos pratiques qui démystifient la sélection des outils. Lowe's a enregistré une pénétration numérique de 11 % au même trimestre, et pilote des simulateurs de peinture et de perçage en réalité augmentée qui réduisent les retours en magasin.

Les usines d'assemblage automobile ont besoin d'outils de couple calibrés pour les batteries de véhicules électriques, générant une demande stable qui augmente en ligne avec la production de véhicules électriques. Les usines aérospatiales nécessitent des perceuses à faibles particules pour les fuselages composites, un créneau où les marques suisses et allemandes haut de gamme conservent encore un pouvoir de fixation des prix. Les producteurs d'énergie, notamment les exploitants de parcs éoliens offshore, veulent des clés sans fil haute tension capables de changer les lames sur des nacelles éloignées sans groupes électrogènes diesel. À mesure que chaque secteur vertical poursuit des gains de flux de travail spécialisés, les vendeurs disposant de larges gammes d'accessoires et de tableaux de bord de flotte numérique sont les mieux positionnés pour vendre des mises à niveau croisées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de vente :

les plateformes en ligne s'imposent avec une croissance plus rapideLes distributeurs hors ligne et les rayons des grandes surfaces ont encore traité 78,88 % des ventes unitaires mondiales en 2025, confirmant l'importance tactile des démonstrations en personne. Néanmoins, les canaux en ligne devraient croître à 8,10 % par an jusqu'en 2031, soit près de 250 points de base au-dessus des canaux physiques. Les boutiques appartenant aux marques captent des marges brutes plus élevées et, surtout, des données propriétaires qui alimentent les programmes de fidélité et les rappels de réapprovisionnement automatique. L'abonnement Tool Link de Milwaukee permet aux entrepreneurs de louer des outils connectés pour des frais mensuels, garantissant l'accès aux derniers micrologiciels sans lourdes factures initiales.

Les places de marché du commerce électronique telles qu'Amazon restent populaires auprès des bricoleurs, mais les acheteurs professionnels les évitent souvent en raison des risques de produits contrefaits. Le renforcement des règles de confidentialité des données, notamment la loi californienne sur la protection de la vie privée des consommateurs et le RGPD de l'UE, exige une gestion du consentement et un stockage chiffré, augmentant les coûts de conformité pour les petits vendeurs. À mesure que les réseaux logistiques raccourcissent les délais de livraison du dernier kilomètre à moins de 24 heures dans la plupart des villes de premier rang, l'écart de commodité entre le retrait en magasin et la livraison à domicile se réduit, alimentant le glissement structurel vers le commerce en ligne.

Analyse géographique

Marché des Outils Électroportatifs en Asie-Pacifique

L'Asie-Pacifique a capturé 38,86 % du marché mondial des outils électroportatifs en 2025 et se dirige vers un CAGR de 7,85 % d'ici 2031, alors que l'Inde, la Chine et l'Indonésie injectent des milliards de dollars dans des corridors ferroviaires, des usines de semi-conducteurs et de nouveaux quartiers administratifs. Le produit intérieur brut de la construction en Inde a progressé de 8,6 % au cours de l'exercice fiscal 2024-2025, et sa Valeur Ajoutée Manufacturière a augmenté de 8,1 %, soutenant les commandes en volume de marteaux sans fil sur les chantiers de métro et de ponts. Le pipeline de projets au Japon, porté par les rénovations de résilience aux catastrophes post-olympiques, a propulsé les commandes nationales de construction à 106 milliards USD entre janvier et novembre 2024, une hausse de 9,8 % qui soutient la demande de remplacement pour les meuleuses à contrôle de vibrations. Les régulateurs de l'ASEAN mettent en place des plafonds de vibrations de type européen qui restreignent l'utilisation des marteaux pneumatiques, accélérant les achats d'alternatives brushless à faibles vibrations en Thaïlande, au Vietnam et aux Philippines.

Marché des Outils Électroportatifs en Amérique du Nord

L'Amérique du Nord se classe en deuxième position, portée par les attributions du CHIPS Act et par le rebond des mises en chantier de maisons individuelles aux États-Unis, qui ont atteint un taux annualisé de 1,499 million en décembre 2024. Les 240 960 mises en chantier au Canada en 2024, conjuguées aux constructions d'usines de délocalisation de proximité au Mexique, soutiennent la croissance régionale pour les visseuses à chocs compactes. Cependant, les pénuries de main-d'œuvre qualifiée sur les sites de méga-usines pèsent sur le taux d'utilisation des parcs d'outils, tandis que la volatilité des droits de douane obscurcit les coûts d'approvisionnement en accessoires importés. L'Administration de la Sécurité et de la Santé au Travail (OSHA) pousse à l'adoption de logiciels de surveillance des vibrations, stimulant la demande de modules de poignées intelligentes capables d'enregistrer l'exposition en temps réel.

Marché des Outils Électroportatifs en EMEA et en Amérique du Sud

L'Europe affiche une demande mature mais stable, les rénovations de bâtiments écologiques dans le cadre de la Directive sur la Performance Énergétique des Bâtiments soutenant l'adoption des outils sans fil. La loi allemande sur le chauffage renouvelable stimule les installations de pompes à chaleur qui reposent largement sur des marteaux perforateurs et des visseuses capables de fonctionner dans des espaces intérieurs exigus. L'usine exclusivement dédiée aux batteries de STIHL, d'une valeur de 125 millions EUR à Oradea, en Roumanie, prévue pour un million de packs par an d'ici 2026, signale un virage vers une production localisée de batteries qui réduit le risque logistique. Le nouveau Règlement européen sur les Machines, en vigueur en 2027, impose la cybersécurité dès la conception, favorisant les marques établies disposant d'équipes internes de développement de micrologiciels. Par ailleurs, les mégaprojets Vision 2030 de l'Arabie Saoudite et les déploiements solaires en Égypte soutiennent les ventes au Moyen-Orient et en Afrique, tandis que la reprise du logement au Brésil et les camps miniers de lithium en Argentine ancrent l'Amérique du Sud, bien que les chocs monétaires en Turquie et au Pérou modèrent les moyennes régionales.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs — Stanley Black & Decker, Techtronic Industries, Robert Bosch, Makita et Hilti — détenant environ 45 à 50 % des revenus mondiaux de 2025, tandis que des dizaines de marques régionales occupent des niches sensibles aux prix. Stanley Black & Decker a cédé son unité Consolidated Aerospace Manufacturing (CAM) d'une valeur de 1,8 milliard USD en décembre 2025 et poursuit un programme de réduction des coûts de 2,1 milliards USD pour porter sa marge brute à 35 % d'ici 2028. Techtronic Industries a déclaré 15,26 milliards USD de ventes en 2025, maintenu une position de trésorerie nette de 700 millions USD et autorisé un rachat d'actions de 500 millions USD qui soutient les dépenses de R&D sur les batteries haute puissance de 40 volts. Bosch a étendu son usine d'accessoires en Caroline du Nord en 2023, ajoutant 400 emplois pour raccourcir les délais de livraison des forets et des lames de scie.

Les acquisitions continuent de redéfinir l'échiquier concurrentiel. Atlas Copco a conclu quatre transactions entre août 2025 et mars 2026, dont le rachat de Cypress Equipment Rental pour 17,6 millions USD afin de renforcer la distribution de compresseurs portables sur la côte du Golfe. L'acquisition de Mountz par Snap-on pour 40 millions USD a élargi sa gamme d'outils de couple pour les lignes de batteries de véhicules électriques, un segment dont la croissance annuelle à deux chiffres est attendue. STIHL a ouvert une usine exclusivement à batterie en Roumanie, avec une capacité de 1,8 million de batteries et 1,7 million d'outils d'ici 2028, signalant un virage agressif vers les segments sans fil des jardins et espaces verts.

En termes de stratégie, les acteurs en place approfondissent les verrouillages d'écosystème grâce à des batteries propriétaires, à la télémétrie en nuage et à des analyses par abonnement. Site Manager de DEWALT et One-Key de Milwaukee dépassent chacun 100 modèles compatibles, transformant les flottes d'outils en plateformes de données qui alimentent des services de maintenance prédictive payants. Bosch et Makita se concentrent sur l'intégration verticale des accessoires pour capter des consommables à haute marge. Les nouveaux entrants tels que Positec et CSUN s'appuient sur les vitrines Amazon et une tarification agressive, mais les règles de cybersécurité à venir dans l'UE et les plafonds de vibrations de l'ASEAN élèvent les barrières de conformité, préservant probablement l'avantage à moyen terme des acteurs en place.

Leaders du secteur des outils électriques

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Techtronic Industries Co. Ltd.

Makita Corporation

Hilti Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Outils Électroportatifs

- Stanley Black & Decker Inc.

- Robert Bosch GmbH

- Techtronic Industries Co. Ltd.

- Makita Corporation

- Hilti Corporation

- Atlas Copco AB

- Ingersoll Rand Inc.

- Snap-on Incorporated

- Apex Tool Group

- Emerson Electric Co.

- Husqvarna AB

- Honeywell International Inc.

- KYOCERA Corporation

- Festool GmbH

- Cummins Inc. (Tool segment)

- Hitachi Koki (HiKOKI)

- Illinois Tool Works (ITW)

- Ridgid (Emerson)

- Baier Power Tools

- Positec Tool Corporation

- Panasonic Life Solutions

- CEMBRE S.p.A.

- CSUN Power Tools

Lire l'Analyse des Entreprises du Marché des Outils Électroportatifs

Développements Récents dans le Secteur du Marché des Outils Électroportatifs

- Mars 2026 : Atlas Copco a acquis Cypress Equipment Rental, un distributeur de compresseurs portables en Louisiane générant 17,6 millions USD de ventes en 2025, pour renforcer sa division Technique de puissance.

- Février 2026 : DEWALT a dévoilé trois cliquets sans fil sans balais 20 V MAX offrant jusqu'à 50 livres-pieds de couple, expédiés en mars 2026 vers les canaux automobiles et industriels.

- Février 2026 : Atlas Copco a accepté d'acquérir le spécialiste des solutions de vide LACO Technologies pour 25 millions USD, avec une clôture prévue au deuxième trimestre 2026.

- Janvier 2026 : DEWALT a présenté sa scie à tronçonner POWERSHIFT de 12 pouces et son marteau de démolition de 1-1/8 pouce au salon World of Concrete, élargissant sa gamme de béton à batterie.

Marché des Outils Électroportatifs Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des outils électriques comme tout appareil portatif ou fixe nouvellement fabriqué qui utilise l'électricité, l'air comprimé, l'hydraulique ou de petits moteurs pour remplacer l'effort manuel dans des tâches industrielles, professionnelles ou de bricolage. Le périmètre couvre donc les perceuses, scies, meuleuses, visseuses à chocs, cloueuses, clés, outils de démolition et d'enlèvement de matière, ainsi que la batterie ou le moteur intégré livré avec chaque unité.

Exclusion du périmètre : les revenus de location, les accessoires autonomes, les pièces de rechange et les instruments motorisés médicaux ou chirurgicaux sont exclus de cette évaluation.

Segments couverts dans ce rapport

- Par mode de fonctionnement

- Électrique

- Sans fil

- Filaire

- Pneumatique

- Hydraulique

- À moteur

- Électrique

- Par produit

- Outils de perçage et de fixation

- Outils de sciage et de coupe

- Outils de meulage et de polissage

- Outils d'enlèvement de matière (ponceuses, etc.)

- Outils de démolition (brise-béton, marteaux-piqueurs)

- Visseuses à chocs et clés à chocs

- Cloueuses et agrafeuses

- Autres (pistolets thermiques, pistolets à colle, malaxeurs, outils spéciaux)

- Par utilisateur final

- Construction et infrastructure

- Automobile

- Aérospatiale et défense

- Énergie et production d'électricité

- Construction navale, marine et ferroviaire

- Fabrication (électronique, travail des métaux, travail du bois, etc.)

- Résidentiel / bricolage

- Autres (services publics, mines, etc.)

- Par canal de vente

- Hors ligne

- Vente directe industrielle / distributeur

- Grande distribution / grandes surfaces de bricolage

- En ligne

- Places de marché du commerce électronique

- Boutiques numériques appartenant aux marques

- Hors ligne

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes ont effectué des entretiens et de courtes enquêtes auprès de fabricants d'outils, de fournisseurs de cellules lithium-ion, de distributeurs et d'acheteurs de grandes surfaces en Asie-Pacifique, en Europe et en Amérique du Nord. Les échanges ont confirmé la pénétration des outils sans fil, les prix de vente moyens et les taux de retour sous garantie que les données publiques couvrent rarement.

Recherche documentaire

Chez Mordor Intelligence, nous avons commencé par relier les lignes commerciales au niveau SH d'UN Comtrade, du recensement américain et d'Eurostat avec la production industrielle de la Réserve fédérale, les suiveurs mondiaux des mises en chantier et les indices PMI de S&P Global pour ancrer la demande. Les notes ouvertes de l'Association européenne du commerce de détail de bricolage, les journaux de brevets, les rapports annuels des entreprises, ainsi que des flux payants tels que D&B Hoovers et Dow Jones Factiva ont apporté des éléments de tarification et d'intention concurrentielle. Ces titres sont illustratifs ; de nombreuses publications supplémentaires ont soutenu la collecte de preuves.

Dimensionnement du marché et prévisions

Une construction descendante unique additionne la production industrielle de trente-cinq économies aux importations nettes pour dériver la consommation apparente. Elle recroupe ensuite les totaux avec des instantanés de prix de vente moyen × expéditions échantillonnés, une approche ascendante ciblée qui réduit la variance. Les variables prédictives — mises en chantier, production de véhicules légers, pipelines de dépenses d'infrastructure, courbes de coûts des batteries lithium-ion et migration des parts sans fil — alimentent une régression multivariée qui façonne les perspectives 2025-2030. L'analyse de scénarios superpose des chocs de politique ou de cycle.

Validation des données et cycle de mise à jour

Chaque modèle passe une double révision analytique ; les écarts importants déclenchent des rappels rapides, et les résultats sont réconciliés avec des indicateurs tiers avant validation. Nous actualisons les chiffres annuellement et publions des ajustements intermédiaires chaque fois que des rappels, des fusions-acquisitions majeures ou des changements réglementaires modifient la base de référence.

Comment la taille du marché des outils électriques de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les chercheurs choisissent des paniers d'outils inégaux, figent les taux de change à des dates différentes ou projettent l'historique vers l'avenir sans vérifications sur le terrain. Notre périmètre rigoureux, nos variables spécifiques à chaque pays et notre actualisation annuelle maintiennent la dérive à un niveau bas.

Les principaux facteurs d'écart comprennent des études qui excluent les unités pneumatiques ou hydrauliques, négligent le commerce de détail de bricolage ou supposent des coûts de batteries constants, alors que le modèle de Mordor intègre le logement, la production industrielle et la pénétration du commerce électronique pour chaque pays.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 76,96 milliards USD (2025) | ||

| 39,50 milliards USD (2024) | Consultance mondiale A | Exclut les unités pneumatiques et hydrauliques ; taux de change constants de 2023 |

| 32,95 milliards USD (2024) | Éditeur de recherche B | Extrapolation de tendance ; vérifications primaires minimales |

| 28,56 milliards USD (2024) | Perspectives sectorielles C | Expéditions au prix départ usine uniquement ; commerce de détail de bricolage omis |

Ensemble, la comparaison montre que nos variables transparentes et notre triangulation multi-sources offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des outils électriques d'ici 2031 ?

Le secteur devrait atteindre 113,56 milliards USD d'ici 2031, progressant à un rythme annuel de 6,8 % à partir de 2026.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête, avec un TCAC prévu de 7,85 % grâce aux dépenses d'infrastructure en Inde, en Chine et en Indonésie.

Les outils sans fil déplacent-ils vraiment les modèles pneumatiques ?

Oui, les unités sans fil détiennent déjà la majorité des ventes d'outils électriques et croissent à 7,55 % par an à mesure que la densité énergétique des batteries augmente.

Quel est le principal risque lié aux matières premières pour les fabricants d'outils ?

L'approvisionnement en cobalt de la RDC est volatile, et les plafonds d'exportation ont fait grimper les prix au comptant de 90 %, pesant sur les coûts des batteries lithium-ion.

Comment les marques utilisent-elles la connectivité ?

Des plateformes telles que Hilti Nuron et Milwaukee One-Key enregistrent les données de couple, de localisation et d'utilisation, permettant la maintenance prédictive et des audits de conformité plus faciles.

Les ventes en ligne dépasseront-elles les points de vente physiques ?

Les canaux en ligne sont les plus dynamiques avec 8,10 % de croissance annuelle, mais ils restent en retrait par rapport aux magasins physiques et ne devraient pas les dépasser avant la fin de la décennie.

Dernière mise à jour de la page le: