Taille et part du marché des unités de séparation d'air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.22 Milliards de dollars |

| Taille du Marché (2031) | 8.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

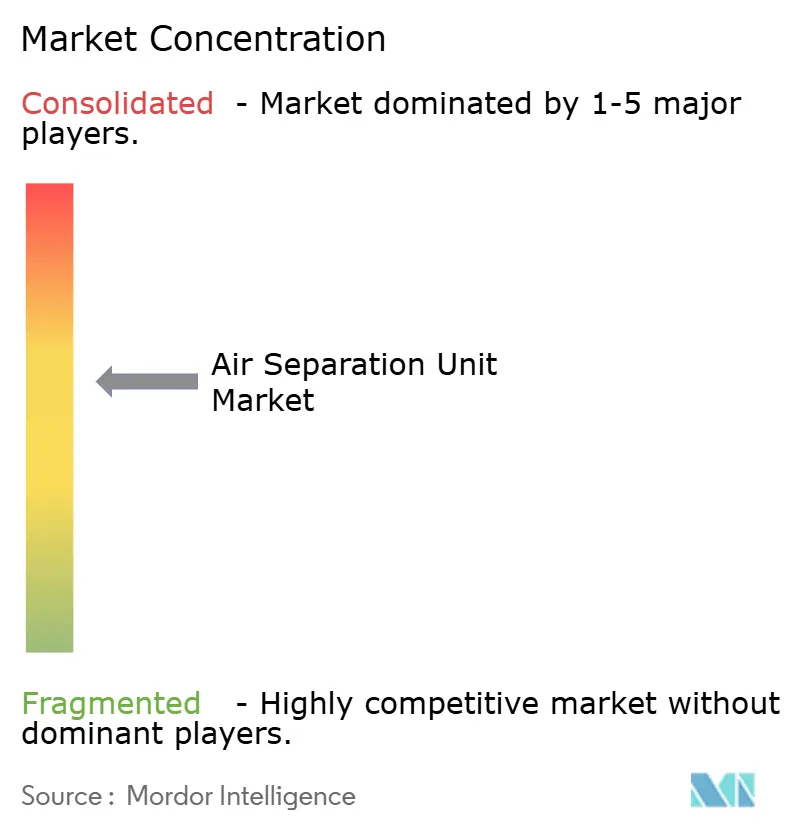

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités de séparation d'air par Mordor Intelligence

La taille du marché des unités de séparation d'air devrait s'étendre de 5,93 milliards USD en 2025 et 6,22 milliards USD en 2026 à 8,08 milliards USD d'ici 2031, enregistrant un TCAC de 5,36 % entre 2026 et 2031.

Les exigences croissantes en matière de pureté de qualité semi-conducteur, le développement de l'hydrogène bleu et un modeste rebond de la production d'acier orientent la demande non plus vers une simple croissance en volume, mais vers des contrats axés sur les spécifications. L'azote et l'argon de très haute pureté sont devenus des intrants incontournables pour les nœuds de 3 nanomètres et inférieurs, incitant les fabricants de puces à co-implanter des unités dédiées plutôt que de dépendre de l'approvisionnement marchand. Les pilotes de combustion oxy-combustible dans le ciment et le verre, ainsi que les expansions de GNL nécessitant une purge continue à l'azote, élargissent la base d'utilisateurs. Les opérateurs doivent toutefois faire face à des prix de l'électricité représentant 50 à 70 % des charges d'exploitation et à une prime réglementaire émergente sur les empreintes carbone, notamment en Europe, où le prix des émissions dépasse 80 EUR par tonne.

Principaux enseignements du rapport

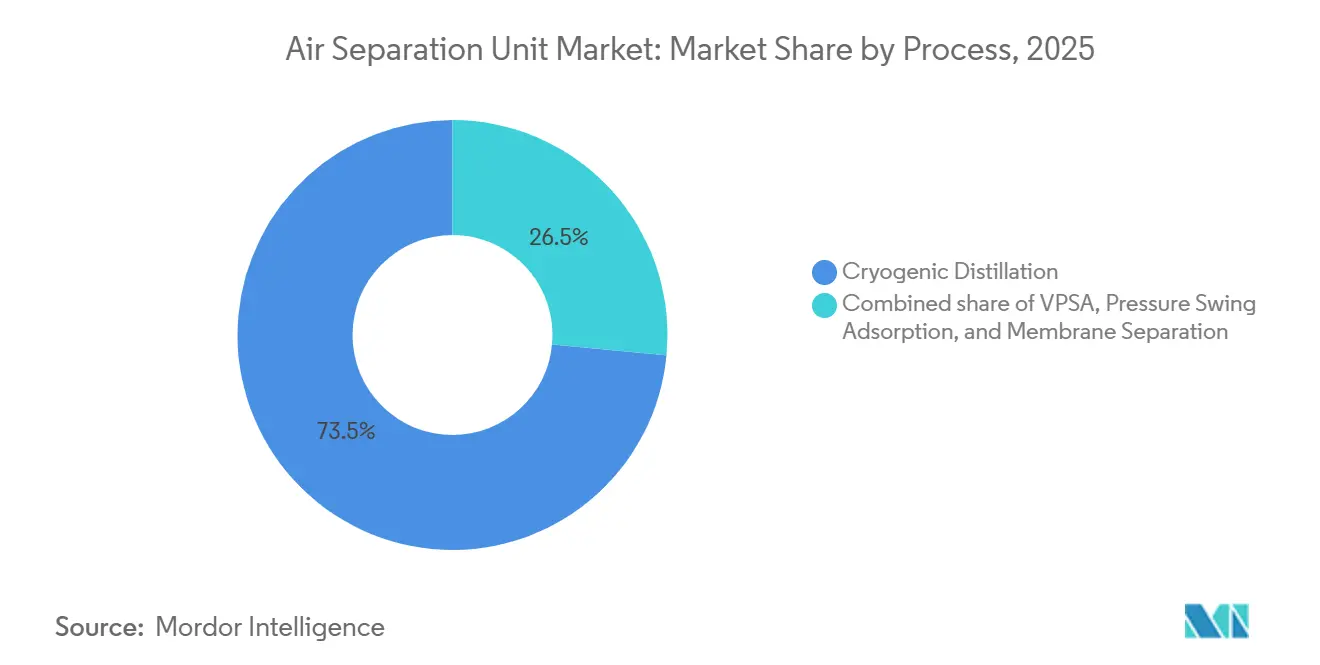

- Par procédé, la distillation cryogénique a représenté 73,5 % du chiffre d'affaires en 2025, tandis que l'adsorption modulée en pression sous vide progresse à un TCAC de 8,9 % jusqu'en 2031.

- Par gaz, l'azote a représenté 43,3 % de la part du marché des unités de séparation d'air en 2025, tandis que l'oxygène devrait se développer à un TCAC de 7,5 % jusqu'en 2031.

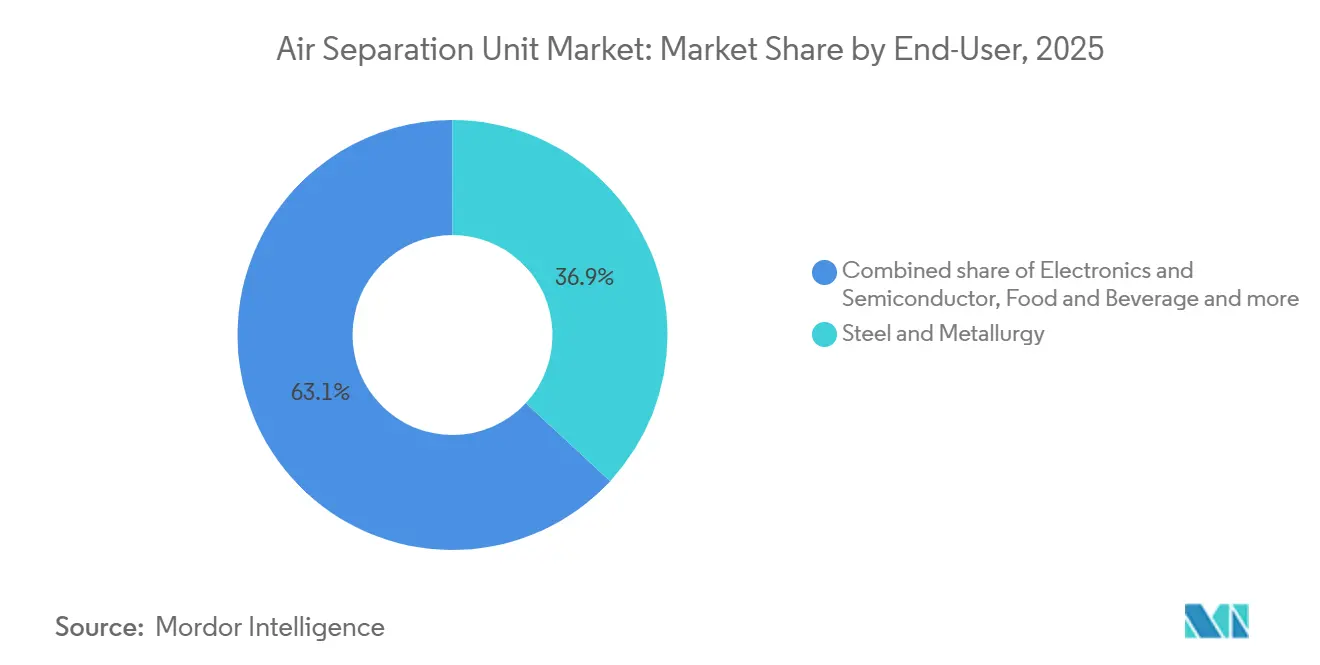

- Par utilisateur final, l'acier et la métallurgie ont représenté 36,9 % de la demande en 2025, mais les applications électroniques et semi-conductrices devraient croître à un TCAC de 8,2 % jusqu'en 2031.

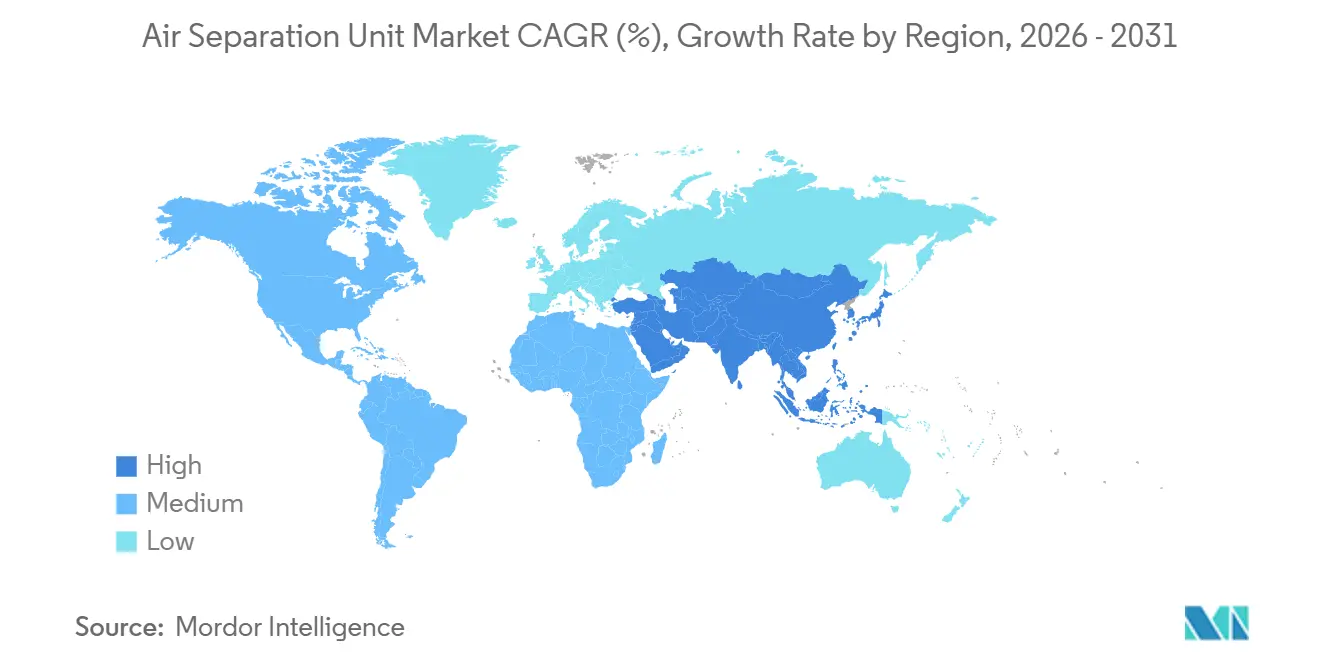

- Par géographie, l'Asie-Pacifique a contrôlé 43,1 % de la valeur en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide de 6,6 % au cours de la période de prévision.

- Linde, Air Liquide et Air Products ont ensemble contrôlé près de 60 % des nouvelles installations de plus de 1 000 tonnes par jour en 2025, soulignant un paysage de fournisseurs modérément concentré.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des unités de séparation d'air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de gaz de qualité semi-conducteur | +1.8% | Taïwan, Corée du Sud, Japon ; extension vers l'Arizona et l'Ohio aux États-Unis | Moyen terme (2 à 4 ans) |

| Ajouts de capacité dans l'acier et la chimie | +1.2% | Chine, Inde, ASEAN, Arabie Saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Hausse structurelle post-COVID de l'utilisation médicale de l'O₂ | +0.7% | Mondial, concentré en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Le développement du GNL / de l'hydrogène bleu nécessite de l'N₂ et de l'O₂ | +1.4% | Arabie Saoudite, Émirats arabes unis, Qatar, côte du Golfe américaine | Long terme (≥ 4 ans) |

| Unités de séparation d'air alimentées par des énergies renouvelables et intégration du stockage d'énergie par air liquide | +0.5% | Royaume-Uni, Allemagne, Californie, Texas | Long terme (≥ 4 ans) |

| Mini-unités de séparation d'air modulaires sur site pour l'industrie éloignée | +0.6% | Australie, Chili, Pérou, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de gaz de qualité semi-conducteur

Les usines de fabrication de semi-conducteurs ont consommé 1,2 million de tonnes d'azote de très haute pureté et 180 000 tonnes d'argon en 2025, et la capacité industrielle se développe de 6 à 7 % par an jusqu'en 2027.[1]SEMI, "World Fab Forecast," semi.org Les usines de TSMC en Arizona nécessitent des unités sur site capables d'atteindre une pureté d'argon de 99,9999 % pour soutenir la lithographie par ultraviolets extrêmes, un procédé intolérant à l'oxygène dont le coût est de 150 à 200 millions USD par outil.[2]Ministère de l'Acier, Gouvernement de l'Inde, "Statistiques de production d'acier 2024," steel.gov.in Air Liquide a réservé 7 milliards EUR pour l'infrastructure gazière du secteur électronique jusqu'en 2028, en implantant des usines dédiées sur les sites des clients à Taïwan, en Corée du Sud et aux États-Unis. La transition vers des architectures à grille enveloppante augmente l'utilisation d'argon par tranche jusqu'à 20 %, ancrant les taux d'utilisation même lorsque les cycles de l'électronique grand public s'affaiblissent. Les contrats axés sur les spécifications, qui comportent des primes de pureté de 40 à 60 %, protègent donc les revenus des fluctuations de volume traditionnelles.

Ajouts de capacité dans l'acier et la chimie

L'Inde vise une capacité annuelle de production d'acier brut de 300 millions de tonnes d'ici 2030, une ambition qui ajoute 25 à 30 millions de tonnes de demande d'oxygène chaque année. L'unité cryogénique de 2 200 tonnes par jour de JSW Steel au Karnataka entre en service à mi-2026 dans le cadre d'un accord d'approvisionnement de 20 ans. En Chine, les conversions aux fours à arc électrique soutiennent la demande d'oxygène, les aciéries utilisant des techniques de lançage pour augmenter les taux de fusion de la ferraille. Le secteur chimique reflète cette dynamique ; le complexe d'ExxonMobil et Air Liquide à Baytown a ajouté une installation de 9 000 tonnes par jour en 2024 pour alimenter les unités d'hydrogène et de craquage. L'expansion du raffinage de Saudi Aramco promet 12 000 à 15 000 tonnes supplémentaires par jour d'oxygène d'ici 2027, amplifiant la certitude d'enlèvement à long terme.

Hausse structurelle post-COVID de l'utilisation médicale de l'O₂

La pandémie a révélé un déficit d'oxygène de 70 % dans les pays à revenu faible et intermédiaire. Les 162 000 générateurs PSA installés en Inde entre 2021 et 2024 ont créé une base annuelle de 300 000 tonnes qui dépendait auparavant des bouteilles.[3]Organisation mondiale de la Santé, "Rapport sur l'accès et la disponibilité de l'oxygène 2025," who.int Le Plan national d'action pour l'oxygène du Nigeria, doté de 120 millions USD, impose des unités sur site dans les hôpitaux tertiaires d'ici 2027, ajoutant 20 000 tonnes par an. La production sur site réduit les coûts d'approvisionnement jusqu'à 60 % là où la logistique de transport est fragile. Les révisions de la norme ISO 13485 traitent désormais les générateurs d'oxygène hospitaliers comme des dispositifs médicaux réglementés, accélérant les allocations permanentes d'investissements et ancrant une demande stable pour les systèmes PSA sous vide modulaires et les petits systèmes cryogéniques.

Le développement du GNL / de l'hydrogène bleu nécessite de l'N₂ et de l'O₂

Le reformage autothermique consomme 0,9 tonne d'oxygène par tonne d'hydrogène, faisant de la séparation d'air un pilier du pipeline mondial d'hydrogène bleu de 10 millions de tonnes dans le cadre du plan REPowerEU de l'Europe.[4]Agence internationale de l'énergie, "Rapport sur l'hydrogène 2025," iea.org Le projet d'ammoniac bleu de Linde et OCI d'une valeur de 1,8 milliard USD au Texas comprend une unité de 4 500 tonnes par jour prévue pour un démarrage au quatrième trimestre 2027. Le complexe NEOM d'Air Products en Arabie Saoudite absorbera 1,08 million de tonnes d'oxygène par an une fois opérationnel en 2026. Du côté du GNL, chaque train de liquéfaction de 5 millions de tonnes nécessite jusqu'à 200 000 tonnes d'azote par an pour l'inertage et le refroidissement ; le seul développement du champ Nord de QatarEnergy génère une demande supplémentaire de 1,5 à 2 millions de tonnes d'azote, ce qui équivaut à plusieurs installations de taille intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé et intensité énergétique des unités de séparation d'air cryogéniques | -1.1% | Régions où l'électricité dépasse 0,12 USD/kWh | Court terme (≤ 2 ans) |

| Risque de volatilité des prix de l'électricité | -0.8% | Allemagne, Royaume-Uni, Japon, Australie | Moyen terme (2 à 4 ans) |

| Renforcement de la réglementation sur l'empreinte carbone | -0.6% | Union européenne, Californie, réglementations émergentes en Chine | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en échangeurs de chaleur en aluminium brasé | -0.4% | Arriérés d'assemblage en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et intensité énergétique des unités de séparation d'air cryogéniques

Une installation typique de 2 000 tonnes par jour coûte entre 250 et 300 millions USD, dont 40 à 45 % sont liés au matériel de boîte froide en aluminium brasé. Les besoins en électricité de 0,4 à 0,6 kWh par mètre cube normal d'oxygène génèrent entre 12 et 18 millions USD de coûts énergétiques annuels aux tarifs industriels de 0,08 à 0,10 USD/kWh. Dans des régions comme l'Allemagne et le Japon, où les tarifs dépassent 0,14 USD/kWh, des engagements de type « take-or-pay » de 15 à 20 ans sont nécessaires pour assurer la bancabilité des projets. Les systèmes VPSA modulaires réduisent l'investissement initial de 20 à 30 %, mais plafonnent la pureté à 90-93 %, limitant leur déploiement aux procédés aux spécifications moins strictes. Les délais de réalisation des projets de 24 à 30 mois augmentent le risque d'exécution ; Air Liquide a signalé trois grands projets ayant pris 6 à 12 mois de retard en 2024 en raison de pénuries de main-d'œuvre en soudage et en instrumentation.

Risque de volatilité des prix de l'électricité

L'électricité de gros en Europe a atteint en moyenne 80 à 100 EUR par mégawattheure en 2025, soit le double des niveaux de 2019-2020, érodant les marges de 15 à 20 points pour les opérateurs sans approvisionnement couvert. La co-implantation avec des énergies renouvelables offre un soulagement ; l'installation de stockage d'énergie par air liquide de 50 mégawatts de Highview Power à Manchester produit des gaz pendant les périodes creuses portées par le vent, puis libère l'énergie stockée aux heures de pointe, réduisant le coût net de l'électricité de 25 à 30 %. Ces modèles d'arbitrage nécessitent des marchés au comptant liquides, ce qui limite leur applicabilité aux réseaux libéralisés en Europe, en Australie et dans certains États américains. Dans les marchés réglementés comme la Chine et l'Inde, les tarifs statiques exposent pleinement les opérateurs aux hausses de prix, freinant l'appétit pour l'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé : la domination cryogénique ancre la charge de base

La distillation cryogénique a représenté 73,5 % de la valeur de 2025, renforçant le marché des unités de séparation d'air en tant que fournisseur de base pour les sites intégrés d'acier et de pétrochimie. La taille du marché des unités de séparation d'air pour les systèmes cryogéniques devrait croître à un TCAC de 5,1 %, soutenue par une production multiproduits correspondant à des profils d'enlèvement complexes. Les installations cryogéniques de plus de 2 000 tonnes par jour desservent des complexes intégrés où les volumes d'oxygène, d'azote et d'argon justifient des économies d'échelle. Les unités de récupération de gaz rares co-implantées tirent parti des prix élevés du néon et du xénon, ajoutant 30 à 40 millions USD de flux de revenus annuels pour les opérateurs en Corée du Sud et à Taïwan. Les colonnes à garnissage structuré brevetées par Air Products réduisent la consommation d'énergie de 10 à 15 %, renforçant la compétitivité face aux technologies modulaires.

L'adsorption modulée en pression sous vide se développe à un TCAC de 8,9 %, dépassant la moyenne du marché de 3,5 points. Les skids VPSA conteneurisés de 50 à 200 tonnes par jour séduisent les sites miniers de l'Australie-Occidentale et du désert d'Atacama au Chili, où l'électricité de réseau est rare et le prix premium du diesel dépasse 0,25 USD/kWh. La gamme modulaire de Linde offre 0,3 à 0,4 kWh par mètre cube normal d'oxygène, soit un gain d'efficacité de 25 à 35 % à des échelles inférieures à 500 tonnes. La séparation par membrane, représentant moins de 5 % du chiffre d'affaires de 2025, dessert les plateformes offshore où l'encombrement est crucial. Le PSA Polybed UOP de Honeywell a fourni de l'azote à 99,9 % à 40 bar pour un train de traitement du gaz de Qatar Petroleum, éliminant les compresseurs en aval et réduisant le coût installé de 20 à 25 %.

Par gaz : l'accélération de l'oxygène reflète la transition énergétique

L'azote a conservé 43,3 % du chiffre d'affaires en 2025, mais l'oxygène affiche un TCAC plus rapide de 7,5 % jusqu'en 2031, à mesure que se multiplient les projets pilotes d'hydrogène bleu, de ciment oxy-combustible et de verre. La taille du marché des unités de séparation d'air pour le seul oxygène pourrait atteindre 3 milliards USD d'ici 2031 si la capacité hydrogène planifiée se concrétise. Chaque tonne d'hydrogène bleu nécessite 0,9 tonne d'oxygène, et avec 100 millions de tonnes d'hydrogène ciblées à l'échelle mondiale d'ici 2030, la demande d'oxygène pourrait atteindre 90 millions de tonnes par an. L'argon, représentant environ 8 à 10 % de la valeur, croît de 6,5 % en raison des évolutions des procédés de l'acier inoxydable vers les fours de décarburation argon-oxygène, qui réduisent les pertes de chrome et augmentent les rendements. Les gaz rares ont capturé 6 % du chiffre d'affaires malgré une part volumique inférieure à 2 % ; la pénurie de néon depuis la perturbation de l'approvisionnement ukrainien en 2024 a stimulé de nouveaux trains de purification au Japon, en Corée du Sud et à Taïwan, améliorant l'autosuffisance régionale.

Par utilisateur final : l'électronique dépasse la trajectoire de croissance de l'acier

L'acier et la métallurgie ont représenté 36,9 % des ventes de 2025, mais ont progressé à un modeste TCAC de 4,1 % à mesure que les investissements dans les hauts fourneaux ralentissaient. L'enlèvement de gaz par l'électronique et les semi-conducteurs croît de 8,2 % par an, reflétant des primes de prix de 40 à 60 % pour une pureté de 99,9999 %. La part de marché des unités de séparation d'air pour l'électronique pourrait dépasser 15 % d'ici 2031, à mesure que les méga-usines en Arizona, en Ohio et au Gujarat atteignent leur pleine capacité. La chimie et la pétrochimie, représentant 18 à 20 % de la demande, progressent à 5,5 % en adoptant le reformage enrichi en oxygène qui augmente le rendement en hydrogène de 8 à 12 %. La demande de soins de santé, représentant encore seulement 6 à 8 % du volume, a enregistré une croissance à deux chiffres en 2024-2025 et restera élevée, les directives de l'OMS favorisant la production sur site pour les établissements de plus de 50 lits.

Analyse géographique

L'Asie-Pacifique a capturé 43,1 % de la valeur de 2025, soutenue par les 1,02 milliard de tonnes d'acier de la Chine et l'incitation de 10 milliards USD de l'Inde aux semi-conducteurs, qui rembourse 30 à 40 % des dépenses d'infrastructure gazière. Les spécialistes régionaux comme Yingde Gases et Sichuan Air Separation raccourcissent les délais de livraison à 12-18 mois, concurrençant les grands groupes mondiaux sur les projets de taille intermédiaire. L'Amérique du Nord a représenté environ 22 % du chiffre d'affaires et a progressé de 5,8 %, ancrée par le pool de subventions de 52,7 milliards USD de la loi CHIPS and Science Act qui finance les systèmes de gaz intégrés sur les sites de TSMC et Intel. L'usine d'ExxonMobil et Air Liquide à Baytown illustre les synergies d'intégration en raffinerie qui réduisent les achats de gaz marchand de 95 %.

L'Europe, représentant 18 à 20 % de la demande, progresse de 4,2 % alors que les tarifs d'électricité élevés et le prix du carbone de 80 à 90 EUR pèsent sur les marges, mais l'objectif de 10 millions de tonnes d'hydrogène domestique de REPowerEU soutient de nouvelles capacités. Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 6,6 %. Le seul complexe NEOM d'Air Products d'une valeur de 8,4 milliards USD nécessite 15 grandes unités cryogéniques, tandis que la mise à niveau de Ruwais d'ADNOC a ajouté 3 500 tonnes par jour de demande en 2024. L'Amérique du Sud contribue à hauteur de 4 à 5 % de la valeur et croît de 5 % grâce à la modernisation de l'acier brésilien et aux déploiements de VPSA au Chili. L'Australie et la Nouvelle-Zélande, une tranche modeste de 3 à 4 %, progressent de 6 % à mesure que les projets GNL augmentent les besoins en azote pour l'inertage des pipelines.

Paysage concurrentiel

Le panel de fournisseurs est modérément consolidé. Linde, Air Liquide et Air Products ont ensemble contrôlé un peu moins de 60 % des nouvelles installations de plus de 1 000 tonnes par jour en 2025. Chacun met l'accent sur des contrats à long terme sur site offrant 90 à 95 % d'utilisation ; le programme électronique de 7 milliards EUR d'Air Liquide souligne cette tendance. La prise de participation de Linde en 2024 dans un distributeur taïwanais renforce le contrôle de la pureté au dernier kilomètre, où un seul événement de contamination pourrait paralyser des usines de 10 à 15 milliards USD. La technologie à garnissage structuré d'Air Products réduit la consommation d'énergie à 0,38-0,42 kWh/Nm³ O₂, ce qui représente 2 à 3 millions USD d'économies annuelles pour un site de 2 000 tonnes par jour.

Les challengers régionaux exploitent les différentiels de délais. Yingde Gases en Chine et INOX Air Products en Inde remportent des contrats de livraison de 12 à 18 mois pour des unités de taille intermédiaire, tandis que Messer tire parti de sa proximité en Europe centrale. Des spécialistes VPSA modulaires tels que Universal Industrial Gases ont expédié plus de 40 systèmes conteneurisés en 2024-2025, réduisant le coût installé de 30 à 40 % et trouvant des niches dans l'exploitation minière éloignée. Les goulots d'étranglement dans la chaîne d'approvisionnement en échangeurs de chaleur en aluminium brasé persistent ; le nouveau four de brasage sous vide de Hangzhou Hangyang vise à réduire les délais en Asie-Pacifique de 16 à 12 mois d'ici 2027.

Les opportunités d'espaces blancs se concentrent autour des installations alimentées par des énergies renouvelables. Le projet de Manchester de Highview Power associe la séparation cryogénique au stockage d'énergie par air liquide, capturant des écarts de 30 à 40 GBP/MWh et offrant un modèle exportable désormais reproduit à 300 mégawatts de capacité en pipeline.

Leaders du secteur des unités de séparation d'air

Linde AG

Messer Group GmbH

Air Liquide SA

Air Products and Chemicals, Inc.

Nippon Sanso Holdings (Taiyo Nippon Sanso)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Air Liquide a annoncé un carnet de commandes d'investissement record de 4,5 milliards EUR, incluant de nouvelles unités de séparation d'air pour Mitsubishi Materials au Japon et plusieurs contrats dans l'électronique.

- Février 2025 : Linde a annoncé 59 petits projets sur site remportés en 2024, ajoutant 64 installations ECOVAR® sur des sites d'électronique et de décarbonisation.

- Décembre 2024 : PKU Pioneer a obtenu sa première commande d'exportation vers les États-Unis pour la technologie de purification PSA-CO, au service d'une ligne de carbonate de diméthyle de 100 000 t/an.

- Octobre 2024 : Linde a démarré les opérations de la plus grande unité de séparation d'air d'Indonésie, une installation oxygène-azote de 120 millions USD pour la fonderie de PT Freeport.

Portée du rapport mondial sur le marché des unités de séparation d'air

Les unités de séparation d'air sont les dispositifs utilisés pour extraire des gaz, tels que l'azote, l'oxygène, l'argon, etc., de l'atmosphère par distillation cryogénique ou non cryogénique.

Le marché des unités de séparation d'air est segmenté par procédé, gaz, utilisateur final et géographie. Par procédé, le marché est segmenté en distillation cryogénique, adsorption modulée en pression, PSA sous vide et séparation par membrane. Par gaz, le marché est segmenté en azote, oxygène, argon et gaz rares. Par utilisateur final, le marché est segmenté en industrie chimique, industrie pétrolière et gazière, et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des unités de séparation d'air dans les principales régions. Le rapport offre la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Distillation cryogénique |

| Adsorption modulée en pression (PSA) |

| PSA sous vide (VPSA) |

| Séparation par membrane |

| Azote |

| Oxygène |

| Argon |

| Gaz rares (Ne, Kr, Xe) |

| Acier et métallurgie |

| Chimie et pétrochimie |

| Pétrole et gaz et raffinage |

| Santé et médical |

| Électronique et semi-conducteurs |

| Alimentation et boissons |

| Énergie et production d'électricité |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par procédé | Distillation cryogénique | |

| Adsorption modulée en pression (PSA) | ||

| PSA sous vide (VPSA) | ||

| Séparation par membrane | ||

| Par gaz | Azote | |

| Oxygène | ||

| Argon | ||

| Gaz rares (Ne, Kr, Xe) | ||

| Par utilisateur final | Acier et métallurgie | |

| Chimie et pétrochimie | ||

| Pétrole et gaz et raffinage | ||

| Santé et médical | ||

| Électronique et semi-conducteurs | ||

| Alimentation et boissons | ||

| Énergie et production d'électricité | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des unités de séparation d'air d'ici 2031 ?

Le marché des unités de séparation d'air devrait atteindre 8,08 milliards USD d'ici 2031.

Quel secteur d'utilisateurs finaux se développe le plus rapidement ?

Les usines d'électronique et de semi-conducteurs croissent à un TCAC de 8,2 % jusqu'en 2031, le plus rapide parmi tous les secteurs.

Quelle est l'importance de la distillation cryogénique dans la demande globale ?

La distillation cryogénique a capturé 73,5 % du chiffre d'affaires de 2025 et reste la technologie de procédé dominante.

Pourquoi les usines de semi-conducteurs construisent-elles des installations de gaz sur site ?

Les nœuds avancés nécessitent de l'argon et de l'azote d'une pureté de 99,9999 %, et les unités dédiées sur site éliminent les risques de contamination et de transport par camion.

Quelle région affichera le taux de croissance le plus élevé jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide de 6,6 %, principalement en raison de projets hydrogène à grande échelle.

Comment les coûts de l'électricité affectent-ils la faisabilité des projets ?

L'électricité représente jusqu'à 70 % des charges d'exploitation dans les installations cryogéniques ; ainsi, des tarifs supérieurs à 0,12 USD/kWh nécessitent des contrats à long terme de type « take-or-pay » pour sécuriser le financement.

Dernière mise à jour de la page le: