Taille et part du marché de la surveillance de l'expérience numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.15 Milliards de dollars |

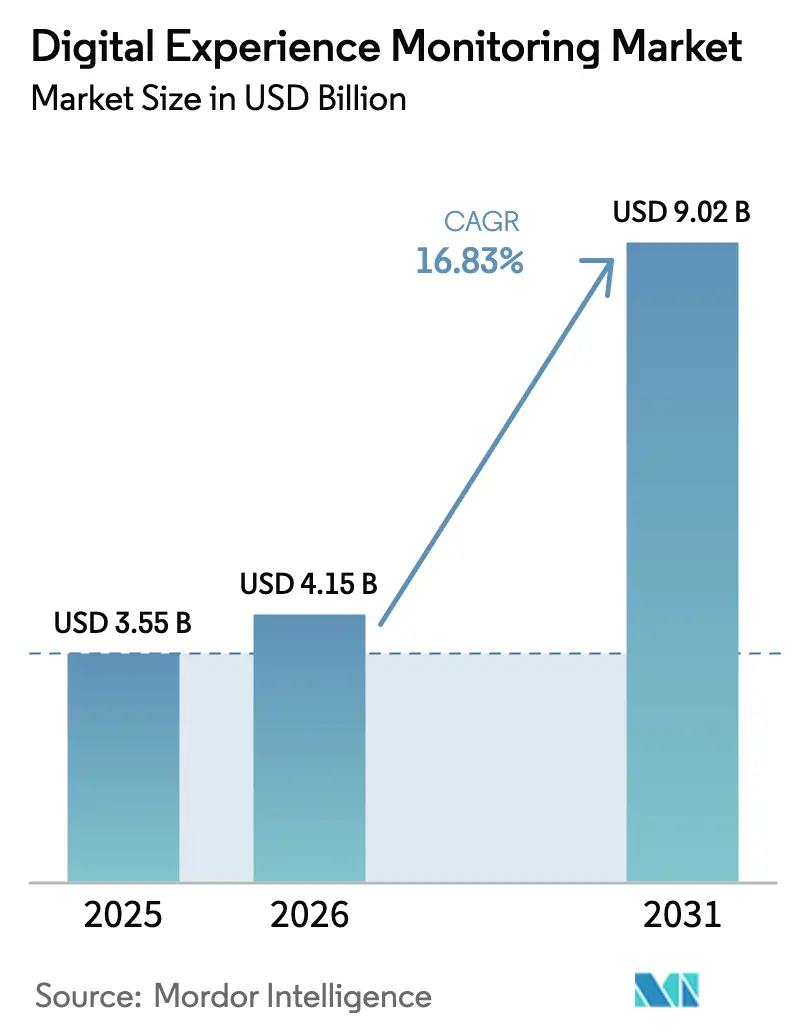

| Taille du Marché (2031) | 9.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.83% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

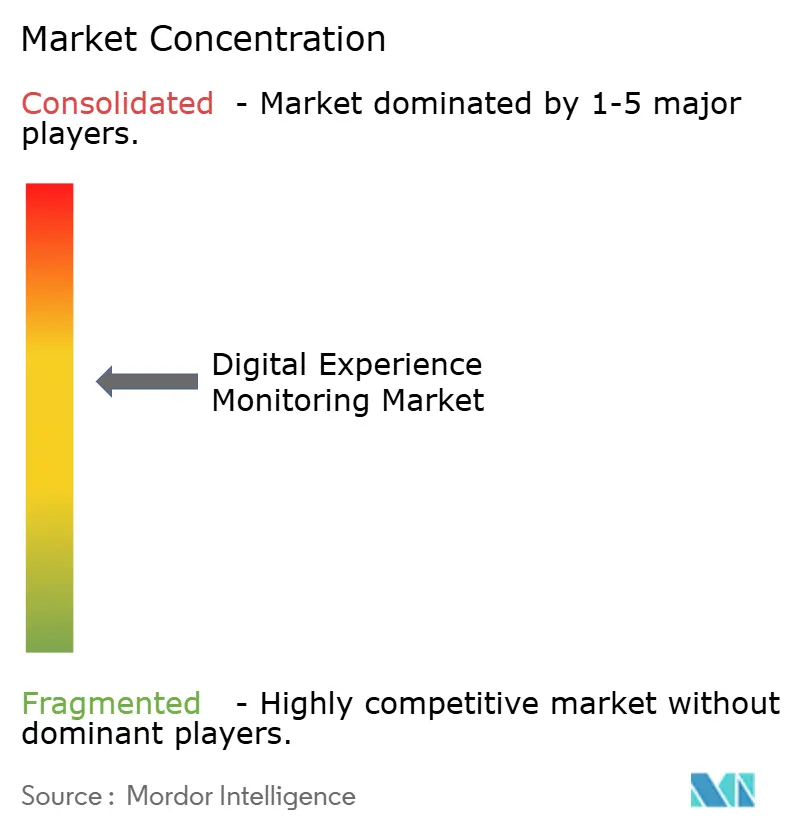

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de l'expérience numérique par Mordor Intelligence

La taille du marché de la surveillance de l'expérience numérique en 2026 est estimée à 4,15 milliards USD, en progression par rapport à la valeur de 2025 de 3,55 milliards USD, avec des projections pour 2031 indiquant 9,02 milliards USD, croissant à un TCAC de 16,83 % sur la période 2026-2031. L'adoption croissante des architectures cloud natives, la multiplication des interdépendances entre applications et réseaux, et la hausse des attentes en matière d'expérience client redéfinissent les priorités de surveillance des entreprises. Les organisations consolident les outils ponctuels en plateformes unifiées qui corrèlent les parcours utilisateurs avec la télémétrie d'infrastructure. L'automatisation pilotée par l'IA, le déploiement de la 5G et de l'informatique en périphérie, ainsi que les indicateurs de performance liés aux critères ESG accélèrent les mises à niveau des solutions, tandis que la pénurie persistante de compétences et les réglementations sur la confidentialité des données tempèrent le rythme des déploiements à grande échelle. L'intensité concurrentielle est modérée, les éditeurs APM établis, les hyperscalers cloud et les spécialistes des réseaux convergeant autour d'une observabilité centrée sur l'expérience.

Principaux enseignements du rapport

- Par composant, les logiciels détenaient 70,55 % de la part des revenus en 2025 ; les services progressent à un TCAC de 19,92 % jusqu'en 2031.

- Par déploiement, les modèles cloud ont capté 67,85 % de la part du marché de la surveillance de l'expérience numérique en 2025 et croissent à un TCAC de 21,66 %.

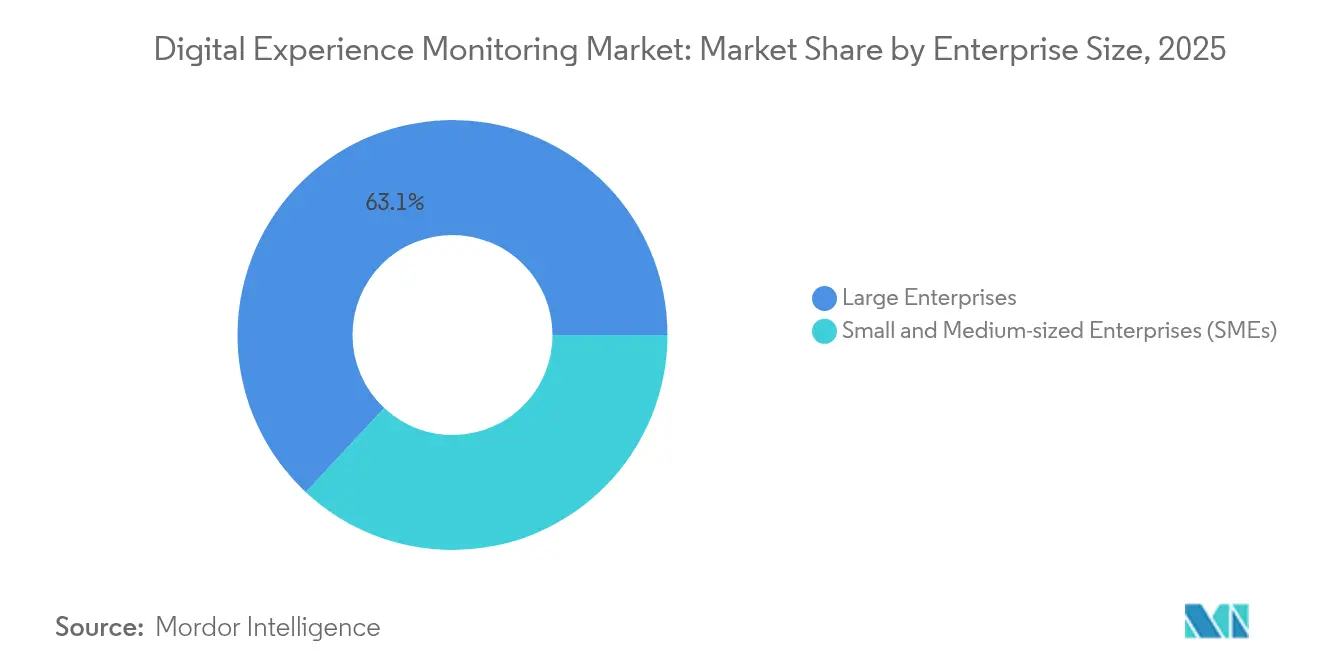

- Par taille d'entreprise, les grandes entreprises ont dominé avec une part de 63,05 % en 2025, tandis que les PME enregistrent le TCAC le plus rapide à 23,63 % jusqu'en 2031.

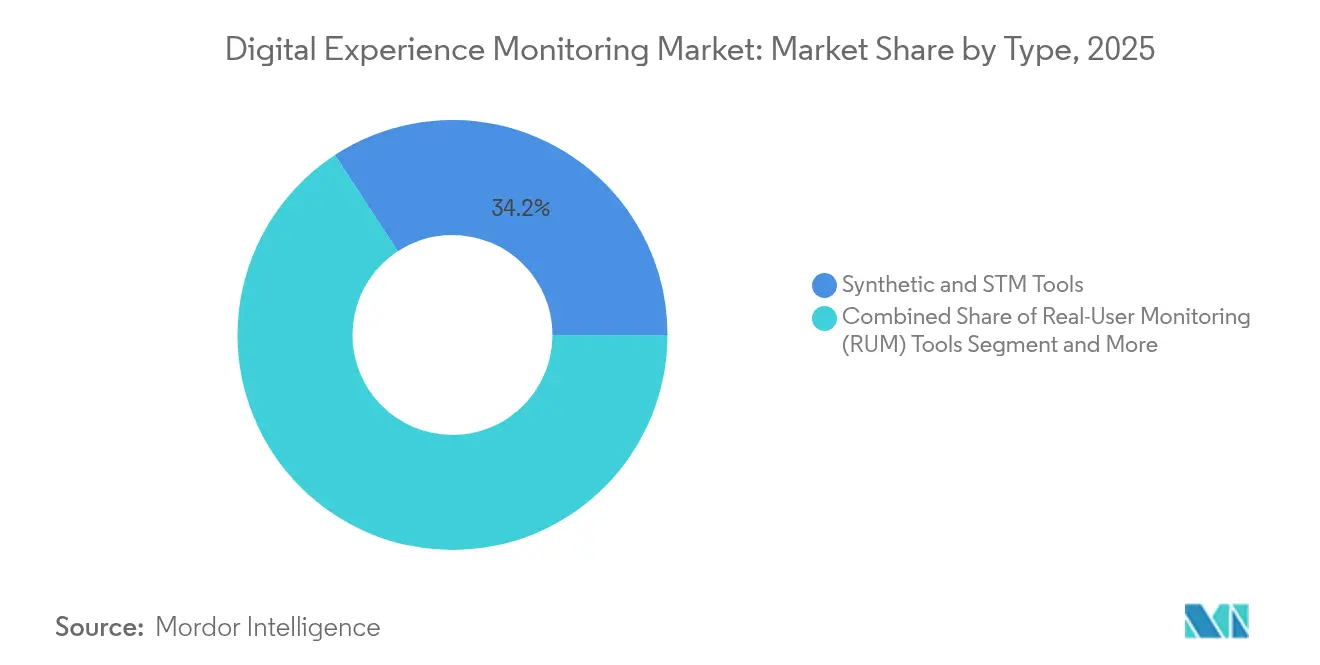

- Par type, les outils synthétiques et STM représentaient 34,21 % de la taille du marché de la surveillance de l'expérience numérique en 2025 ; la surveillance des API devrait progresser à un TCAC de 19,4 %.

- Par utilisateur final, l'informatique et les télécommunications représentaient 31,42 % de la taille du marché de la surveillance de l'expérience numérique en 2025 ; le commerce de détail et le commerce électronique croissent à un TCAC de 24,84 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,30 % en 2025 ; l'Asie-Pacifique est la région la plus rapide avec un TCAC de 24,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance de l'expérience numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des applications mobiles et web | +3.2% | Mondial ; plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité des architectures cloud natives et des micro-services | +4.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption de l'observabilité DevOps et SRE | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Remédiation autonome pilotée par l'IA | +3.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Visibilité du dernier kilomètre 5G et informatique en périphérie | +2.1% | Cœur Asie-Pacifique | Long terme (≥ 4 ans) |

| Indicateurs de durabilité numérique liés aux critères ESG | +1.3% | Europe en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité des architectures cloud natives et des micro-services

Le passage des architectures monolithiques aux micro-services distribués a multiplié les dépendances entre services et accru le risque de propagation des défaillances. Les entreprises utilisent désormais en moyenne plus de 10 outils de surveillance, ce qui suscite une demande de tableaux de bord unifiés reliant les traces, les métriques et les journaux aux indicateurs clés de performance de l'expérience utilisateur. Une étude régionale a montré que 61 % des entreprises d'Asie-Pacifique utilisent cinq outils ou plus, soulignant les pressions liées à la prolifération des outils.[1]New Relic, "Tendances de l'observabilité en Asie-Pacifique 2024," newrelic.com Les éditeurs qui découvrent automatiquement les maillages de services et affichent des cartes de dépendances gagnent du terrain auprès des équipes de plateforme cherchant à accélérer le triage des incidents.

Remédiation autonome pilotée par l'IA

La surveillance de l'expérience évolue des alertes réactives vers l'auto-guérison prédictive. Cisco ThousandEyes analyse désormais 650 milliards de mesures quotidiennes pour anticiper les pannes internet et déclencher des correctifs basés sur des politiques avant que les utilisateurs ne les remarquent.[2]Cisco Systems, "Cisco finalise l'acquisition de Splunk," cisco.com Les grands modèles de langage ajoutent des interfaces de requête en langage naturel qui abaissent le niveau de compétences requis pour une analyse approfondie des causes profondes. Les premiers adoptants rapportent des réductions significatives du MTTR lorsque l'IA ferme les boucles de rétroaction entre la détection et la remédiation.

Adoption de l'observabilité DevOps et SRE

Les pratiques d'ingénierie de fiabilité des sites intègrent les SLI et les SLO dans les flux de travail CI/CD, transformant les métriques d'expérience en critères de validation des versions. Les organisations qui intègrent la télémétrie des utilisateurs finaux aux pipelines de déploiement ont réduit les délais de résolution des problèmes réseau jusqu'à 75 %. Les équipes d'observabilité centralisées standardisent les modèles de données pour aligner les développeurs et les opérateurs sur la même référence d'expérience.

Visibilité du dernier kilomètre 5G et informatique en périphérie

Les services à très faible latence tels que le jeu en nuage et la robotique connectée exigent une visibilité au niveau de la milliseconde sur les nœuds de périphérie distribués. Des recherches montrent que les déploiements en périphérie hybride peuvent réduire la latence de 11 %, mais introduisent des chemins multi-sauts complexes que les outils traditionnels ne détectent pas.[3]Arxiv.org "Réduction de la latence via des architectures en périphérie hybride," arxiv.org La télémétrie en temps réel couvrant les couches dispositif, périphérie et cloud devient essentielle pour garantir la qualité de l'expérience dans les scénarios de santé, de véhicules autonomes et d'usines intelligentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des écosystèmes numériques diversifiés | -2.7% | Mondial ; grandes entreprises | Moyen terme (2-4 ans) |

| Coût élevé et effort d'intégration des suites DEM | -3.1% | Mondial ; PME | Court terme (≤ 2 ans) |

| Limites de la confidentialité des données sur la capture de session | -1.8% | Europe en tête | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie de l'expérience | -2.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et effort d'intégration des suites DEM

Les déploiements DEM en pile complète peuvent consommer jusqu'à 30 % des budgets d'infrastructure, mettant à rude épreuve les ressources des PME. Les obstacles à l'intégration — allant des collecteurs de données personnalisés à l'harmonisation SSO — prolongent les cycles de déploiement et gonflent le coût total de possession. De nombreuses petites entreprises retardent leurs achats jusqu'à ce que les éditeurs proposent des offres modulaires à croissance progressive ou des options de services gérés qui transforment les dépenses d'investissement en dépenses d'exploitation.

Limites de la confidentialité des données sur la capture de session

Des réglementations telles que le RGPD restreignent les données granulaires de rejeu de session, poussant les éditeurs à anonymiser ou à échantillonner les parcours utilisateurs. Les mesures de conformité ajoutent des contraintes et peuvent créer des angles morts dans l'analyse comportementale, compliquant l'analyse des causes profondes pour les flux de travail critiques à la conversion dans les secteurs de la finance et de la santé. Les éditeurs répondent par des techniques de nettoyage en périphérie et de confidentialité différentielle, mais le compromis entre profondeur et légalité reste un obstacle majeur à l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la surveillance des API stimule l'innovation

Les outils synthétiques et STM détenaient 34,21 % de la taille du marché de la surveillance de l'expérience numérique en 2025 grâce à leur couverture de tests préventifs. La surveillance des API, cependant, progresse à un TCAC de 19,4 % à mesure que les organisations migrent vers les micro-services et traitent les API comme des générateurs de revenus. La surveillance des utilisateurs réels reste essentielle pour les informations sur les parcours en direct, tandis que les diagnostics de performance réseau assurent la visibilité de la couche transport.

Les stratégies axées sur les API exposent des vulnérabilités en matière de disponibilité : une étude a enregistré une baisse annuelle de la disponibilité des API de 99,66 % à 99,45 %, équivalant à 18 heures d'indisponibilité annuelle. Les investissements se déplacent donc vers l'analyse approfondie des traces d'API, les tests de contrats et les déclencheurs de retour arrière automatisés pour protéger les interactions clients.

Par composant : l'accélération des services reflète la complexité

Les logiciels ont dominé avec 70,55 % en 2025, les plateformes consolidant les couches d'ingestion de données, d'analyse et de visualisation. Le segment des services, progressant à un TCAC de 19,92 %, signale une demande croissante d'expertise en conception, intégration et opérations gérées. Les équipes de services professionnels élaborent des feuilles de route d'observabilité, tandis que les prestataires de services gérés exploitent des centres de commandement 24h/24 et 7j/7 pour les clients manquant de talents internes. Les organisations adoptant des services DEM gérés rapportent une capture de valeur plus rapide, certaines comprimant les cycles de déploiement à moins de 90 jours et réduisant les arriérés d'incidents de plusieurs points de pourcentage une fois l'optimisation continue externalisée à des partenaires spécialisés.

Par déploiement : la domination du cloud s'accélère

Les options cloud ont capté 67,85 % de la part du marché de la surveillance de l'expérience numérique en 2025 et croissent à un TCAC de 21,66 %, les entreprises privilégiant la scalabilité et l'intégration rapide. Les installations sur site persistent pour les charges de travail réglementées mais sont en déclin.

Les projets de migration rapide intègrent souvent des solutions DEM en mode SaaS pour maintenir la visibilité sur les clusters de conteneurs éphémères. Les données terrain montrent que les entreprises achèvent des déploiements DEM cloud en pile complète en 90 jours, contre des délais d'un an pour les équivalents sur site.

Par taille d'entreprise : la croissance des PME signale une démocratisation

Les grandes entreprises ont conservé 63,05 % de la part des revenus en 2025, mais les PME enregistrent un TCAC de 23,63 % à mesure que les modèles par abonnement et les assistants de déploiement à faible intervention abaissent les barrières à l'entrée. Les outils cloud natifs qui instrumentent automatiquement le code sans installation d'agent séduisent les équipes aux ressources limitées.

Malgré ces progrès, les PME citent le coût, les compétences et les lacunes de sensibilisation comme obstacles persistants. Les associations professionnelles conseillent aux éditeurs de proposer des modules de formation et une tarification basée sur les résultats pour maintenir la dynamique des PME.

Par utilisateur final : la transformation du commerce de détail stimule l'adoption

L'informatique et les télécommunications ont dominé avec 31,42 % de la taille du marché de la surveillance de l'expérience numérique en 2025, reflétant des environnements multi-cloud complexes et des objectifs de niveau de service stricts. Le commerce de détail et le commerce électronique, progressant à un TCAC de 24,84 %, considèrent la latence de chargement des pages et les erreurs de paiement comme des pertes de revenus directes.

Les détaillants qui intègrent les analyses DEM dans leurs tableaux de bord de merchandising ont établi une corrélation entre des gains de 1 seconde sur le temps de chargement et des augmentations de 2 % du taux de conversion, renforçant la priorité budgétaire accordée à la télémétrie de parcours complet.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 42,30 % du marché de la surveillance de l'expérience numérique en 2025, portée par une forte pénétration du cloud, des dépenses SaaS élevées et une concentration des sièges sociaux des éditeurs. Les entreprises américaines exigent des analyses inter-domaines reliant les couches réseau et applicative, tandis que les entreprises canadiennes mettent l'accent sur une surveillance conforme aux exigences réglementaires pour les flux de données transfrontaliers. La numérisation industrielle du Mexique et l'essor du commerce électronique créent des opportunités de niche pour les prestataires de services locaux.

L'Asie-Pacifique, progressant à un TCAC de 24,4 %, redéfinit les schémas de croissance mondiaux. Les migrations cloud à grande échelle en Chine, les investissements dans les usines intelligentes au Japon, l'écosystème de santé numérique en forte croissance en Inde et le leadership de la Corée du Sud en matière de 5G créent chacun un terrain fertile pour la surveillance de l'expérience numérique. Les extensions de capacité des centres de données régionaux et les programmes d'économie numérique soutenus par les gouvernements stimulent davantage l'adoption.

L'Europe reste un marché important où le RGPD stimule la demande d'analyses de session respectueuses de la vie privée. Le Royaume-Uni, l'Allemagne et la France sont pionniers dans les plans d'observabilité conformes au RGPD. Les banques et les opérateurs télécoms d'Europe de l'Est augmentent leurs dépenses en métriques d'expérience omnicanal pour rester compétitifs. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont à un stade plus précoce mais affichent une dynamique régulière, portée par l'essor des fintechs au Brésil et les initiatives d'e-gouvernement aux Émirats arabes unis.

Paysage concurrentiel

Le marché de la surveillance de l'expérience numérique est modérément fragmenté. Dynatrace, Datadog et New Relic ancrent le quadrant des leaders, tandis que l'acquisition de Splunk par Cisco pour 28 milliards USD en mars 2024 a créé un acteur de poids combinant des actifs réseau, sécurité et observabilité. Riverbed, Catchpoint et Aternity se concentrent sur la spécialisation réseau et terminal, tandis que des entrants cloud natifs comme Grafana Labs et Honeycomb mettent l'accent sur la télémétrie ouverte.

Les thèmes stratégiques s'articulent autour du dépannage amélioré par l'IA, de l'unification des plateformes pour réduire la prolifération des outils, et de l'instrumentation adaptée à la périphérie. Les éditeurs intègrent des interfaces en langage naturel et des fonctionnalités d'explicabilité des anomalies pour élargir l'adoption par les équipes métier et opérationnelles. Les niveaux SaaS ciblant les PME et les accélérateurs sectoriels (santé, industrie manufacturière) émergent comme des opportunités de marché inexploitées.

La dynamique des partenariats s'intensifie entre les éditeurs de surveillance de l'expérience numérique et les fournisseurs cloud, les CDN et les plateformes SASE pour offrir des garanties de niveau de service intégrées. La pression concurrentielle devrait s'intensifier à mesure que les hyperscalers intègrent des modules d'observabilité natifs et que les projets open source arrivent à maturité.

Leaders du secteur de la surveillance de l'expérience numérique

Broadcom Inc.

Dynatrace LLC

GlassBox

AppDynamics LLC

New Relic Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Datadog positionné comme Leader dans le Magic Quadrant inaugural de Gartner pour la surveillance de l'expérience numérique.

- Juin 2024 : New Relic intégré avec NVIDIA NIM, ajoutant une observabilité complète de la pile IA.

- Juin 2024 : Cisco ThousandEyes a lancé l'assurance de l'expérience numérique pilotée par l'IA pour prédire les pannes internet.

- Mars 2024 : Cisco a finalisé son acquisition de Splunk pour 28 milliards USD, créant une plateforme conjointe d'observabilité et de sécurité.

Périmètre du rapport mondial sur le marché de la surveillance de l'expérience numérique

La surveillance de l'expérience numérique (DEM) est une technologie de gestion informatique qui mesure les performances et aide les équipes informatiques et les équipes d'exploitation informatique à résoudre les problèmes en surveillant l'état de santé de tous les systèmes entre les utilisateurs finaux et les applications.

Le marché de la surveillance de l'expérience numérique est segmenté par type (outils de surveillance synthétique et de surveillance des transactions synthétiques (STM), outils de surveillance des utilisateurs réels (RUM), outils de surveillance des performances applicatives (APM), outils de surveillance et de diagnostic des performances réseau (NPMD), outils de surveillance des terminaux), offre (logiciels, services [services gérés, services professionnels]), type de déploiement (sur site, cloud), taille d'entreprise (PME, grandes entreprises), utilisateur final (BFSI, médias et divertissement, gouvernement, informatique et télécommunications, santé, commerce de détail et commerce électronique, voyage et hôtellerie, autres utilisateurs finaux), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Outils synthétiques et STM |

| Outils de surveillance des utilisateurs réels (RUM) |

| Outils de surveillance des performances applicatives (APM) |

| Outils de surveillance et de diagnostic des performances réseau (NPMD) |

| Outils de surveillance des terminaux |

| Outils de surveillance de l'expérience des API |

| Logiciels | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Commerce de détail et commerce électronique |

| Gouvernement |

| Médias et divertissement |

| Voyage et hôtellerie |

| Industrie manufacturière |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | Outils synthétiques et STM | ||

| Outils de surveillance des utilisateurs réels (RUM) | |||

| Outils de surveillance des performances applicatives (APM) | |||

| Outils de surveillance et de diagnostic des performances réseau (NPMD) | |||

| Outils de surveillance des terminaux | |||

| Outils de surveillance de l'expérience des API | |||

| Par composant | Logiciels | ||

| Services | Services professionnels | ||

| Services gérés | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| Santé | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement | |||

| Médias et divertissement | |||

| Voyage et hôtellerie | |||

| Industrie manufacturière | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance de l'expérience numérique ?

Le marché est évalué à 4,15 milliards USD en 2026.

À quelle vitesse le marché de la surveillance de l'expérience numérique devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 16,83 % et d'atteindre 9,02 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les solutions de surveillance de l'expérience numérique ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 24,4 % jusqu'en 2031.

Pourquoi la surveillance des API gagne-t-elle en importance dans le domaine de la surveillance de l'expérience numérique ?

Les architectures axées sur les API accroissent la dépendance aux interfaces dont les interruptions affectent directement les parcours utilisateurs ; la surveillance spécialisée des API croît à un TCAC de 19,4 %.

Dernière mise à jour de la page le: