Taille et part du marché de la transformation numérique en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

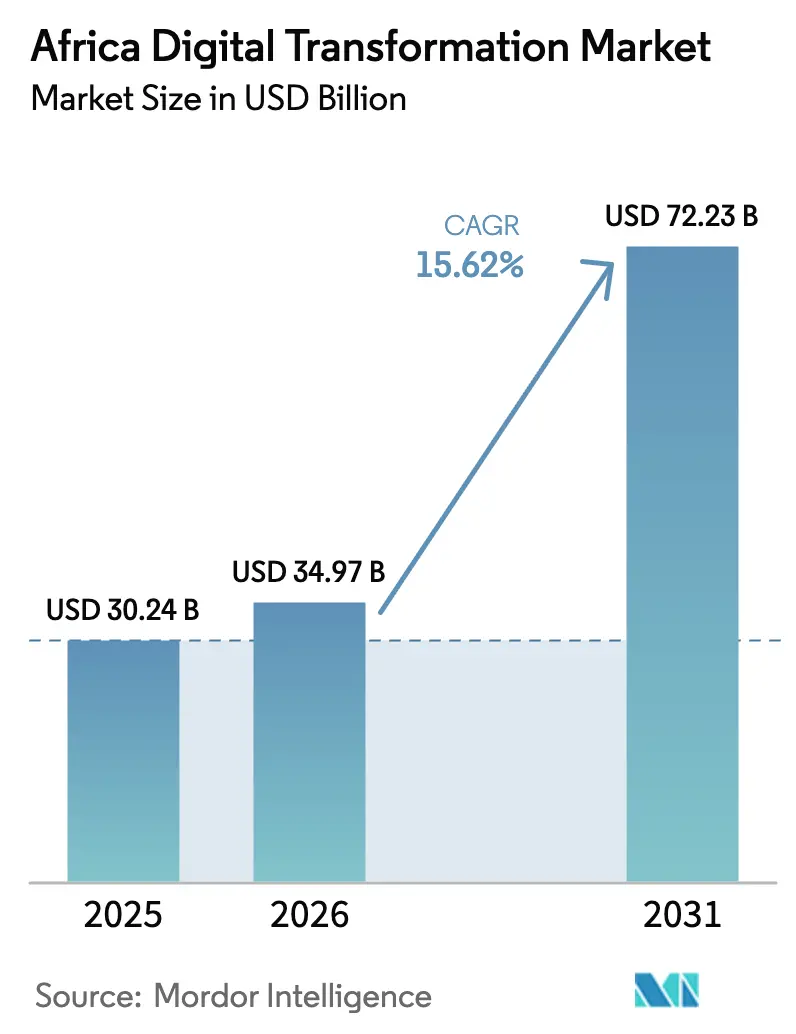

| Taille du marché de l'année de base (2025) | 30.24 Milliards de dollars |

| Taille du Marché (2026) | 34.97 Milliards de dollars |

| Taille du Marché (2031) | 72.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

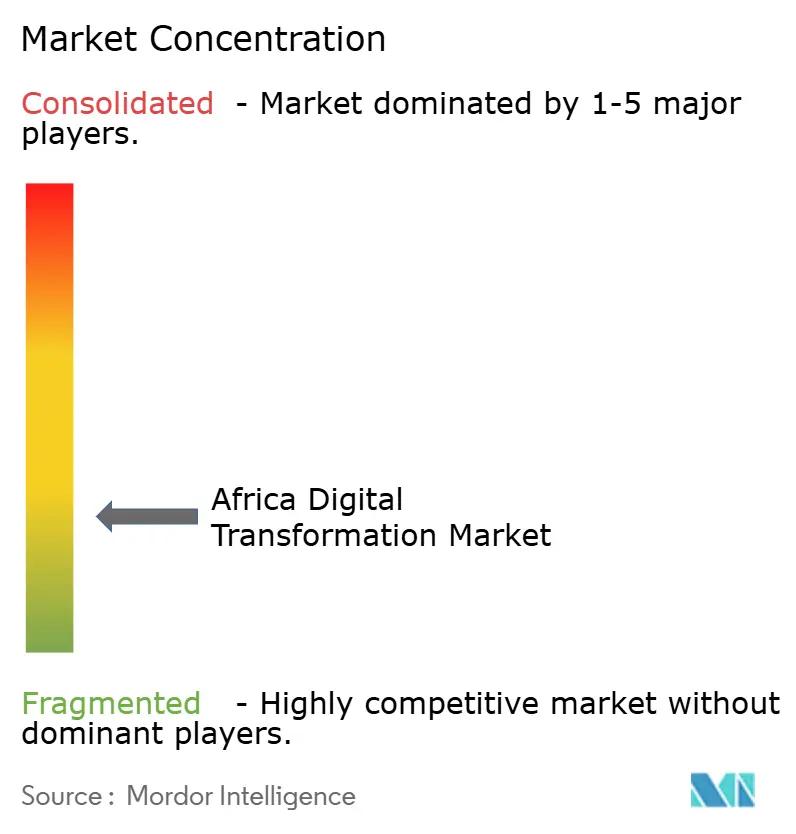

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Afrique par Mordor Intelligence

La taille du marché de la transformation numérique en Afrique devrait passer de 30,24 milliards USD en 2025 à 34,97 milliards USD en 2026 et devrait atteindre 72,23 milliards USD d'ici 2031, à un TCAC de 15,62 % sur la période 2026-2031. L'essor des investissements dans les infrastructures de télécommunications, les architectures cloud-edge et les plateformes commerciales panafricaines dans le cadre de la ZLECAf constituent les principaux accélérateurs. Le comportement des consommateurs axé sur le mobile, une main-d'œuvre milléniale en expansion et le déploiement à grande échelle de services gouvernementaux en ligne élargissent davantage la base adressable. La construction rapide de centres de données le long des côtes du continent réduit la latence et abaisse le coût total de possession, rendant les migrations vers le cloud d'entreprise économiquement viables. Parallèlement, les satellites en orbite basse (LEO) promettent une connectivité rurale à des niveaux de performance autrefois limités aux centres urbains, ouvrant de nouveaux bassins de revenus pour les prestataires de services. Malgré ces perspectives favorables, la divergence des législations sur la protection des données, les menaces de cybersécurité et les pénuries persistantes de compétences tempèrent le rythme d'adoption.

Points clés du rapport

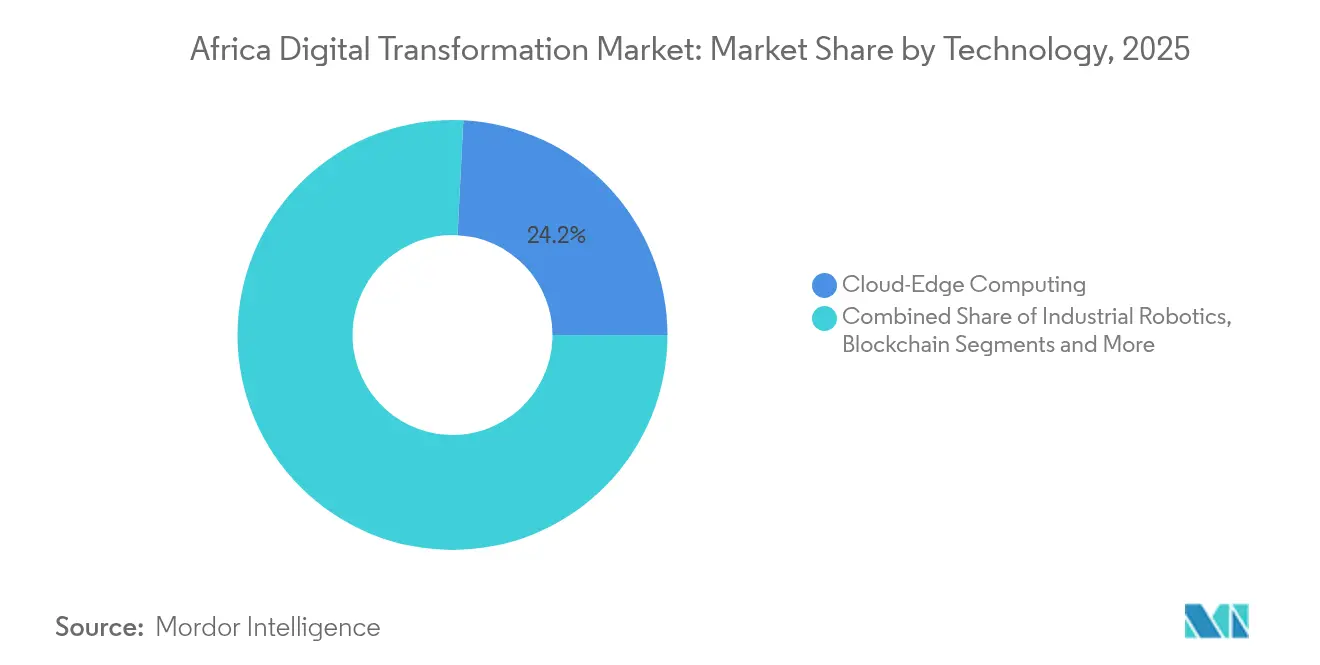

- Par technologie, le cloud-edge computing a dominé avec 24,20 % de la part du marché de la transformation numérique en Afrique en 2025, tandis que l'intelligence artificielle et l'apprentissage automatique sont positionnés pour le TCAC le plus rapide de 23,4 % d'ici 2031.

- Par secteur d'utilisation final, le BFSI a contribué à hauteur de 16,75 % de la part des revenus en 2025 ; la santé devrait progresser à un TCAC de 20,95 %.

- Par modèle de déploiement, le cloud public détenait 62,35 % de la taille du marché de la transformation numérique en Afrique en 2025 ; le cloud hybride progressera à un TCAC de 26,9 %.

- Par type de service, le conseil a capturé 43,85 % de la part des revenus en 2025 ; les services gérés enregistrent le TCAC le plus rapide à 24,1 %.

- Par taille d'entreprise, les grandes entreprises ont représenté 60,30 % de l'adoption en 2025, tandis que les PME progressent à un TCAC de 24,8 %.

- Par pays, l'Afrique du Sud a conservé 42,95 % de la taille du marché de la transformation numérique en Afrique en 2025 ; le Nigeria s'accélère à un TCAC de 18,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique en Afrique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des plateformes d'analyse de mégadonnées | +3.2% | Afrique du Sud, Nigeria, Kenya | Moyen terme (2-4 ans) |

| Base de consommateurs axée sur le mobile | +4.1% | Nigeria, Kenya, Ghana | Court terme (≤ 2 ans) |

| Programmes de numérisation gouvernementaux | +2.8% | Rwanda, Afrique du Sud, à l'échelle du continent | Long terme (≥ 4 ans) |

| Centres de données hyperscale et câbles sous-marins | +3.5% | Afrique du Sud, Nigeria, Égypte, Maroc | Moyen terme (2-4 ans) |

| Plateformes de commerce numérique transfrontalier de la ZLECAf | +2.9% | Afrique de l'Est et de l'Ouest | Long terme (≥ 4 ans) |

| Haut débit par satellite LEO | +2.7% | Afrique subsaharienne rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des plateformes d'analyse de mégadonnées

Les entreprises considèrent désormais l'analytique comme une infrastructure stratégique, exploitant des torrents de données de télémétrie issues de la monnaie mobile, des réseaux sociaux et de l'IoT pour affiner la prise de décision. Les banques nigérianes utilisent les informations transactionnelles pour élargir l'accès au crédit au-delà des modèles de notation conventionnels, tandis que les règles de prêt numérique ougandaises de 2024 imposent des cadres de gestion des risques basés sur l'analytique. Les moteurs de détection d'anomalies hébergés dans le cloud, fondés sur l'apprentissage automatique, protègent les flux de données et automatisent les alertes de fraude, réduisant simultanément les dépenses d'exploitation et les risques de conformité. À mesure que l'analytique devient fondamentale, les dépenses se déplacent des tableaux de bord cloisonnés vers des structures de données unifiées qui alimentent les processus métier en temps réel.[1]Revue internationale des sciences et des archives de recherche. « Détection d'anomalies pilotée par l'IA dans les environnements de cloud computing. »

Base de consommateurs axée sur le mobile et smartphones abordables

La pénétration des smartphones dépassant l'accès aux ordinateurs de bureau, les entreprises conçoivent des services pour une navigation au pouce. Les appareils Android à bas prix se répandent dans les zones périurbaines et rurales, élargissant l'entonnoir pour la télésanté, les portefeuilles numériques et le micro-commerce électronique. Le camp de codage AGCCI du Rwanda pour 75 filles à haut potentiel souligne comment la maîtrise du mobile se conjugue avec des initiatives de compétences inclusives en matière de genre pour réduire la fracture numérique.[2]ONU Femmes. « Autonomiser les filles grâce à la robotique et au codage au Rwanda. » africa.unwomen.org

Programmes de numérisation gouvernementaux et portails d'e-gouvernement

Les identités numériques, les plateformes fiscales à guichet unique et les registres fonciers en ligne transforment l'interaction entre les citoyens et l'État, stimulant la demande de piles cloud interopérables. Le portail unique Irembo du Rwanda démontre comment des interfaces unifiées améliorent la qualité des services tout en réduisant la corruption. Des plans similaires inspirent désormais la modernisation des Affaires intérieures en Afrique du Sud et les services Huduma au Kenya. Chaque vague de déploiement multiplie la demande de solutions de cybersécurité, d'identité et de middleware.

Expansion des centres de données hyperscale et des atterrissages de câbles sous-marins

De tout nouveaux campus de 80 MW autour du Cap, de Lagos et de Casablanca réduisent la latence à des niveaux de l'ordre de la dizaine de millisecondes pour les charges de travail publiques et hybrides. De nouvelles fibres sous-marines telles que 2Africa et Equiano font baisser les prix de la bande passante de gros de près de 20 % d'une année sur l'autre, élargissant l'accès des PME aux outils cloud. L'injection d'un milliard USD de la Banque mondiale dans le projet hydroélectrique Grand Inga garantit l'approvisionnement en électricité renouvelable pour les futures fermes de serveurs.[3]Groupe de la Banque mondiale, « Document d'information sur le projet – Développement hydroélectrique du Grand Inga », worldbank.org

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | -2.1% | Secteurs BFSI et gouvernemental | Court terme (≤ 2 ans) |

| Pénuries de compétences numériques | -1.8% | Panafricain, régions rurales | Long terme (≥ 4 ans) |

| Fragmentation réglementaire | -1.4% | 54 nations | Moyen terme (2-4 ans) |

| Fuite des cerveaux des TIC | -1.2% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Les incidents de rançongiciels et les attaques sur la chaîne d'approvisionnement ébranlent la confiance des conseils d'administration au moment même où les migrations vers le cloud public s'accélèrent. Les nouvelles règles de sécurité des données du Département de la justice américain, en vigueur depuis avril 2025, accroissent la complexité de la conformité pour les opérateurs interfaçant avec les réseaux américains.[4]Womble Bond Dickinson, « Règles finales du programme de sécurité des données du DOJ – implications pour les fournisseurs de télécommunications », womblebonddickinson.com La fragmentation des législations nationales alourdit les coûts des déploiements multi-pays, tandis que la pénurie de spécialistes en cybersécurité contraint les entreprises à externaliser la détection et la réponse, gonflant les budgets d'exploitation.

Compétences numériques limitées et pénuries de talents

L'Afrique a besoin de 3 millions de praticiens technologiques supplémentaires d'ici 2027, mais les filières de formation restent insuffisantes. Le programme 3MTT du Nigeria investit 2 milliards USD dans des laboratoires modernes et des bourses pour combler ce déficit, mais les PME à forte croissance peinent encore à recruter des développeurs sans entrer dans des guerres d'enchères contre les prestataires mondiaux d'externalisation. La pénurie de talents ralentit les cycles de preuve de concept et allonge le délai de création de valeur pour les nouvelles plateformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le cloud-edge computing stimule la modernisation des infrastructures

Le cloud-edge computing a capturé 24,20 % de la part du marché de la transformation numérique en Afrique en 2025, reflétant sa capacité à traiter les données localement tout en tirant parti de la scalabilité du cloud pour les pics d'analytique. L'architecture atténue la latence pour les cas d'usage en temps réel dans les mines et les terminaux portuaires, catalysant le déploiement de réseaux privés 5G et de capteurs IoT industriels. L'intelligence artificielle et l'apprentissage automatique, progressant à un TCAC de 23,4 %, s'appuient sur ces mêmes pipelines edge pour automatiser la notation des risques et la maintenance prédictive. Les modules IoT dans l'agriculture suivent désormais l'humidité des sols et la santé du bétail, acheminant la télémétrie vers des lacs de données régionaux pour une optimisation algorithmique.

La baisse des coûts de transfert de données grâce aux nouveaux liens sous-marins offre aux start-ups un accès abordable aux clusters GPU pour l'entraînement de modèles de vision, accélérant l'utilisation de simulateurs chirurgicaux en réalité étendue dans les hôpitaux urbains. Parallèlement, des pilotes blockchain au Kenya et au Ghana tracent les chaînes d'approvisionnement en cacao pour la certification ESG, signalant la généralisation précoce des registres décentralisés. Les dépenses de cybersécurité restent résilientes à mesure que l'analytique comportementale pilotée par l'IA devient une défense obligatoire contre les menaces internes. Les répliques numériques jumelles des plateformes offshore en Angola démontrent comment la simulation réduit les temps d'arrêt non planifiés de 15 %.

Par secteur d'utilisation final : le leadership du BFSI stimule l'inclusion financière

Le BFSI détenait une part de revenus de 16,75 % sur le marché de la transformation numérique en Afrique en 2025, porté par des dépôts de monnaie mobile dépassant 970 milliards USD sur le continent. Les API d'open banking, imposées au Nigeria et en Afrique du Sud, invitent les fintechs à superposer des moteurs de crédit personnalisés sur les rails des opérateurs historiques, élargissant l'inclusion. La santé est le secteur à la croissance la plus rapide, progressant à un TCAC de 20,95 % grâce aux téléconsultations, à la pathologie numérique et aux drones logistiques qui compensent les pénuries de cliniciens.

Les services publics d'énergie intègrent des capteurs IoT sur les réseaux de transmission pour réduire les pertes techniques, tandis que les fabricants en Égypte déploient des cobots et des imprimantes de fabrication additive pour des changements d'outillage rapides qui augmentent la production en usine. Les détaillants exploitent des moteurs de recommandation basés sur l'IA pour accélérer la rotation des stocks, et les gouvernements déploient des plateformes fiscales intégrées qui réduisent les délais de déclaration de semaines à quelques minutes. Les ministères de l'éducation développent les salles de classe virtuelles, ancrant la demande de systèmes de gestion de l'apprentissage natifs du cloud.

Par modèle de déploiement : la domination du cloud public reflète la maturité des infrastructures

Le cloud public représentait 62,35 % de la taille du marché de la transformation numérique en Afrique en 2025, grâce à l'économie du paiement à l'usage et aux certifications de conformité mondiales. Les régions multi-locataires à Johannesburg, au Cap et à Lagos hébergent les charges de travail bancaires de base, ERP et de streaming. Le cloud hybride, dont la progression est prévue à un TCAC de 26,9 %, associe le contrôle local à la capacité en rafale, idéal pour les secteurs soumis aux lois sur la souveraineté des données.

Les dispositifs edge intégrés dans des structures hybrides traitent les données des capteurs dans les mines avant de synchroniser les informations agrégées vers des hubs régionaux. L'orchestration multi-cloud progresse à mesure que les directeurs des systèmes d'information se prémunissent contre la dépendance à un fournisseur et optimisent l'économie unitaire par charge de travail. Les empreintes sur site persistent pour les moteurs de trading à faible latence et les applications de défense, mais se réduisent chaque année à mesure que les liens de connexion directe sécurisés vers les hyperscalers se multiplient.

Par type de service : le conseil mène le parcours de transformation numérique

Les services de conseil et d'accompagnement ont représenté 43,85 % de la part en 2025, les organisations cherchant des feuilles de route, des modélisations de retour sur investissement et des conseils en gestion du changement. Les cabinets de conseil intègrent des cadres de gouvernance agile, garantissant que la numérisation s'aligne sur les indicateurs clés de performance au niveau du conseil d'administration plutôt que sur des projets technologiques de prestige. Les services gérés, à la croissance la plus rapide avec un TCAC de 24,1 %, externalisent les opérations quotidiennes de cloud, de réseau et de sécurité, libérant les directeurs des systèmes d'information pour se recentrer sur l'innovation produit.

Les spécialistes de l'intégration relient les systèmes d'exécution de fabrication hérités aux passerelles API modernes, tandis que les partenaires DevSecOps mettent en œuvre des scripts de conformité automatisés dans les pipelines CI/CD. Les modules de formation et de montée en compétences intégrés dans les contrats gérés atténuent les pénuries endémiques de talents. La tarification basée sur les résultats gagne du terrain, déplaçant les incitations des fournisseurs vers un impact commercial mesurable plutôt que vers des heures facturables.

Par taille d'entreprise : les grandes entreprises pionnières des technologies avancées

Les grandes entreprises ont généré 60,30 % des dépenses de 2025, finançant des projets phares tels que les plateformes pétrolières à jumeau numérique et les centres d'expérience client enrichis par l'IA. Leurs preuves de concept réduisent le risque pour l'adoption ultérieure par les PME, comprimant les cycles de diffusion de l'innovation. Les PME, progressant à un TCAC de 24,8 %, profitent de piles SaaS modulaires à partir de niveaux mono-utilisateur, permettant la modernisation de la paie, des stocks et de la gestion de la relation client sans dépenses d'investissement.

Les entrepreneurs émergents exploitent des back-ends sans serveur pour lancer des applications à l'échelle régionale depuis un ordinateur portable, tandis que les travailleurs indépendants de la fintech adoptent des outils low-code pour automatiser les flux d'intégration. Des consortiums intersectoriels associent des multinationales comme locataires ancres à des grappes de fournisseurs locaux de niche, favorisant des bacs à sable de R&D partagés et la résilience de la chaîne d'approvisionnement.

Analyse géographique

La maîtrise de 42,95 % du marché de la transformation numérique en Afrique par l'Afrique du Sud découle d'une pénétration robuste de la fibre, de réseaux électriques fiables et d'un vivier profond d'ingénieurs logiciels. Les conglomérats industriels intègrent l'analytique prédictive dans les usines de traitement des minéraux, augmentant les rendements tout en réduisant la consommation d'eau. La bourse de Johannesburg déploie une surveillance pilotée par l'IA pour signaler les transactions anormales en intervalles inférieurs à la seconde. Pourtant, la fracture numérique à l'intérieur des townships incite à des programmes de subventions ciblés pour le déploiement de la 5G rurale et le financement subventionné des appareils.

La dynamique du Nigeria à un TCAC de 18,85 % reflète une population jeune et à l'aise avec le mobile ainsi que l'investissement gouvernemental de 2 milliards USD dans le déploiement du haut débit. Les start-ups fintech exploitent les rails d'open banking pour intégrer des commerçants non bancarisés en moins de cinq minutes. Les majors pétrolières adoptent des jumeaux numériques pour la surveillance des pipelines, évitant les déversements et améliorant la conformité ESG. Lagos, qui accueille le premier institut régional de sécurité de l'IA en Afrique, nourrit des partenariats entre le monde académique et les hyperscalers, alimentant un volant d'innovation.

Par ailleurs, le Kenya exporte ses modèles fintech vers ses pairs de la Communauté d'Afrique de l'Est, le ministère des TIC de l'Égypte accélère les mandats de facturation électronique pour 450 000 PME, et les campus alimentés par les énergies renouvelables du Maroc attirent les hyperscalers européens en quête de capacités plus vertes. Le projet Grand Inga de la République démocratique du Congo offre un potentiel hydroélectrique de 11 000 MW, soutenant les futurs clusters de centres de données qui serviront les charges de travail numériques croissantes de l'Afrique centrale.

Paysage concurrentiel

Le marché de la transformation numérique en Afrique reste modérément fragmenté, aucun fournisseur ne contrôlant plus de 15 % du chiffre d'affaires global. Les opérateurs cloud mondiaux dominent les couches IaaS, mais les intégrateurs de systèmes locaux exercent leur influence dans la personnalisation du dernier kilomètre et la navigation réglementaire. Les partenariats prévalent : Ericsson associe ses suites OSS/BSS aux régions AWS pour aider les opérateurs à migrer leurs piles de facturation vers des micro-services natifs du cloud ericsson.com.

Les acteurs purs de la cybersécurité intègrent des moteurs d'inspection par IA dans les dorsales des opérateurs de télécommunications, tandis que les agrégateurs d'API fintech monétisent des rails de paiement standardisés dans 25 juridictions. Les challengers de la connectivité rurale associent la bande passante LEO à des boîtiers edge alimentés à l'énergie solaire, ciblant les écoles et les cliniques de soins primaires. Les multinationales envisagent des acquisitions ciblées de start-ups analytiques au Cap et à Nairobi pour acquérir des talents et des clients de référence régionaux, signalant une consolidation imminente.

La différenciation des fournisseurs repose sur les garanties de cloud souverain, les engagements de centres de données neutres en carbone et les boîtes à outils de finance intégrée. Avec la sophistication croissante des acheteurs, les accords de niveau de service basés sur les résultats qui garantissent des réductions de temps de transaction ou des seuils de disponibilité influencent l'attribution des contrats.

Leaders du secteur de la transformation numérique en Afrique

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : la Banque mondiale a engagé 1 milliard USD dans le projet hydroélectrique Grand Inga, ajoutant 11 000 MW de capacité pour répondre aux besoins en énergie des centres de données régionaux.

- Juin 2025 : la Chine a accordé un traitement en franchise de droits à 53 nations africaines, élargissant le marché des plateformes de commerce électronique transfrontalier.

- Février 2025 : Ericsson et AWS ont renouvelé leur collaboration OSS/BSS natifs du cloud, intégrant des fonctionnalités d'opérations d'IA générative pour les fournisseurs de services de communication africains.

- Février 2025 : le Nigeria a lancé le programme 3MTT avec un financement d'infrastructure de 2 milliards USD pour former 3 millions de professionnels des technologies d'ici 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la transformation numérique en Afrique comme l'ensemble des dépenses consacrées au cloud-edge computing, à la cybersécurité, à l'analytique avancée, aux plateformes IoT, aux moteurs IA/apprentissage automatique, aux solutions de réalité étendue, aux services d'intégration associés et aux infrastructures numériques gérées qui aident les entreprises et les organismes publics des économies africaines à moderniser leurs processus, produits et interactions avec les citoyens.

Exclusions du périmètre. Nous excluons les ventes pures d'électronique grand public, les contrats génériques d'augmentation du personnel informatique et les revenus des médias over-the-top qui ne permettent pas directement une transformation de niveau entreprise.

Aperçu de la segmentation

- Par technologie

- Intelligence artificielle et apprentissage automatique

- Réalité étendue (RA/RV)

- Internet des objets (IoT)

- Robotique industrielle

- Blockchain

- Fabrication additive / impression 3D

- Cybersécurité

- Cloud-Edge Computing

- Jumeau numérique, mobilité et connectivité

- Par secteur d'utilisation final

- Fabrication

- Pétrole, gaz et services publics

- Commerce de détail et commerce électronique

- Transport et logistique

- Santé

- BFSI

- Télécommunications et informatique

- Gouvernement et secteur public

- Autres (éducation, médias et divertissement, environnement)

- Par modèle de déploiement

- Cloud public

- Cloud hybride

- Sur site

- Par type de service

- Conseil et accompagnement

- Intégration et mise en œuvre

- Services gérés

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par pays

- Afrique du Sud

- Nigeria

- Égypte

- Kenya

- Maroc

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes en matière de données, nous avons interrogé des directeurs des systèmes d'information et des responsables numériques dans les secteurs BFSI, télécommunications, commerce de détail et agences du secteur public en Afrique du Sud, au Nigeria, au Kenya et en Égypte, ainsi que des intégrateurs de systèmes régionaux et des partenaires de distribution d'hyperscalers cloud. Leurs informations sur les valeurs des contrats, l'érosion des prix et la vitesse de migration des charges de travail ont guidé les hypothèses finales et les modificateurs de croissance d'une année sur l'autre.

Recherche documentaire

Nous avons commencé par cartographier la demande technologique à l'aide de sources librement accessibles telles que les indicateurs TIC de l'Union africaine, les données d'abonnement de l'UIT, les rapports sur l'économie mobile de la GSMA, les tableaux de bord de l'économie numérique de la BAD, les études sur le commerce électronique de la CNUCED et les dépôts des prestataires de services cotés. Les données financières des entreprises dans D&B Hoovers et les archives de presse dans Dow Jones Factiva nous ont aidés à évaluer les revenus des fournisseurs comptabilisés en Afrique. Ce travail documentaire a établi les conditions aux limites pour la taille du marché adressable et a révélé les points d'inflexion de l'adoption liés aux dorsales en fibre, aux déploiements de centres de données et à la réglementation fintech. Les sources mentionnées ci-dessus sont illustratives ; de nombreuses statistiques publiques supplémentaires et des référentiels payants ont été consultés pour compléter la validation.

Dimensionnement du marché et prévisions

Notre modèle applique une allocation descendante des dépenses TIC régionales, s'appuyant sur des indicateurs tels que les dépenses cloud des entreprises, le trafic de données mobiles par habitant, la valeur des transactions fintech, le déploiement de nouveaux kilomètres de fibre et la capacité MW des centres de données de niveau III. Les résultats sont ensuite recoupés par des agrégations d'échantillons de fournisseurs et le prix de vente moyen multiplié par le nombre de migrations de charges de travail. Une régression multivariée, testée sous contrainte par une analyse de scénarios, alimente les prévisions 2025-2030, tandis que les points de données ascendants manquants sont comblés par des ratios médians obtenus lors d'entretiens primaires.

Validation des données et cycle de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux nouvelles publications réglementaires et aux communications trimestrielles des fournisseurs ; les anomalies déclenchent des recontacts avec les répondants précédents avant validation. Les rapports sont actualisés chaque année, avec des révisions intermédiaires lors d'événements importants, de changements de politique ou de lancements de grandes régions cloud.

Pourquoi la base de référence de Mordor pour la transformation numérique en Afrique reste fiable

Les estimations publiées varient parce que les entreprises choisissent des découpages géographiques, des paniers technologiques et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certaines études fusionnent le Moyen-Orient avec l'Afrique, d'autres omettent les revenus des services, et quelques-unes projettent un TCAC agressif sans réconcilier la volatilité des devises ou les contraintes du réseau électrique que notre modèle intègre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30,24 milliards USD (2025) | ||

| 46,56 milliards USD (2024) | Cabinet de conseil régional A | Inclut les économies du Moyen-Orient |

| 38,00 milliards USD (2024) | Revue spécialisée B | Comptabilise les dépenses génériques en matériel informatique |

| 22,67 milliards USD (2024) | Association professionnelle C | Exclut les services d'intégration et les services gérés |

La comparaison montre que lorsque le glissement de périmètre ou les omissions sont éliminés, la sélection rigoureuse des variables de Mordor et l'actualisation annuelle fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la transformation numérique en Afrique d'ici 2031 ?

Le marché devrait atteindre 72,23 milliards USD d'ici 2031, avec un TCAC de 15,62 %.

Quel segment technologique mène actuellement les dépenses ?

Le cloud-edge computing est en tête avec une part de 24,20 %, porté par sa capacité à réduire la latence et à respecter les règles de souveraineté des données.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

La télémédecine, la pathologie numérique et le diagnostic à distance comblent les lacunes en spécialistes, propulsant la santé à un TCAC de 20,95 %.

Quelle est l'importance de la contribution du Nigeria à la croissance future ?

Le Nigeria est le marché national à la croissance la plus rapide avec un TCAC de 18,85 %, soutenu par un investissement public de 2 milliards USD dans le haut débit et des programmes de développement des talents.

Quel modèle de déploiement se développe le plus rapidement ?

Le cloud hybride est le modèle à l'expansion la plus rapide, dont la croissance devrait atteindre un TCAC de 26,9 % à mesure que les entreprises équilibrent l'élasticité du cloud public avec la conformité locale.

Comment les pénuries de compétences impactent-elles la mise en œuvre ?

Le manque d'expertise locale fait grimper les coûts et les délais des projets, soustrayant environ 1,8 point de pourcentage au TCAC prévu.

Dernière mise à jour de la page le: