Taille et part du marché des matériaux diélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 64.08 Milliards de dollars |

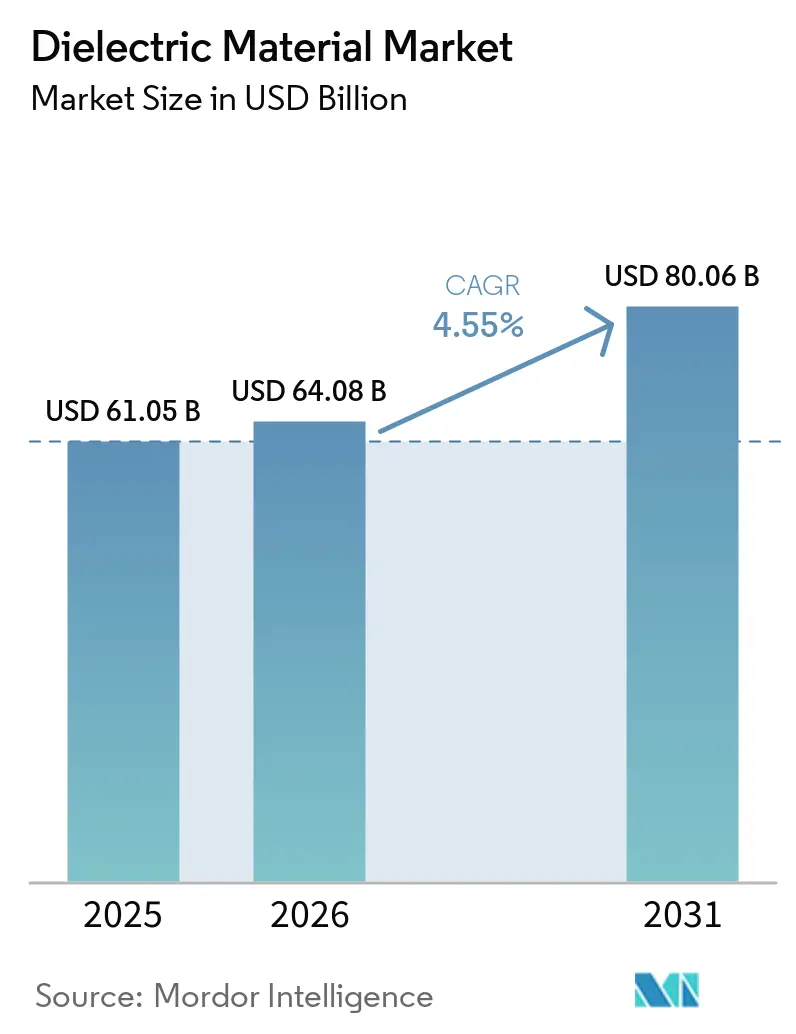

| Taille du Marché (2031) | 80.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

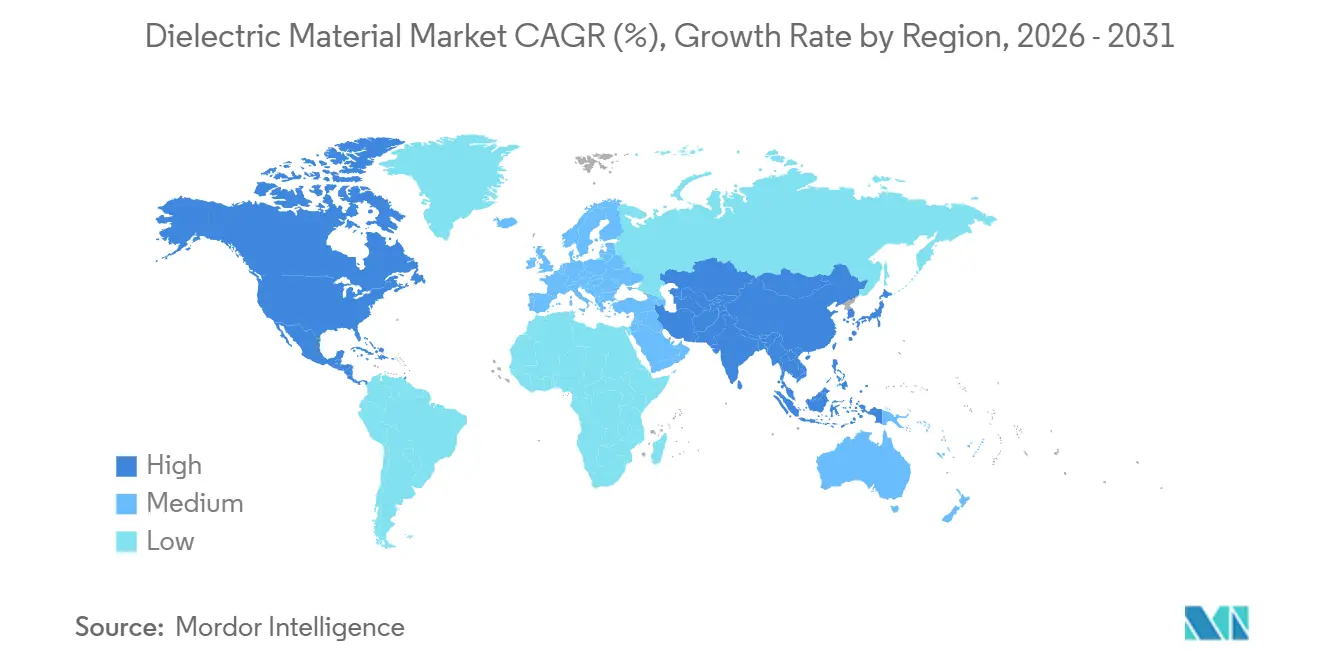

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

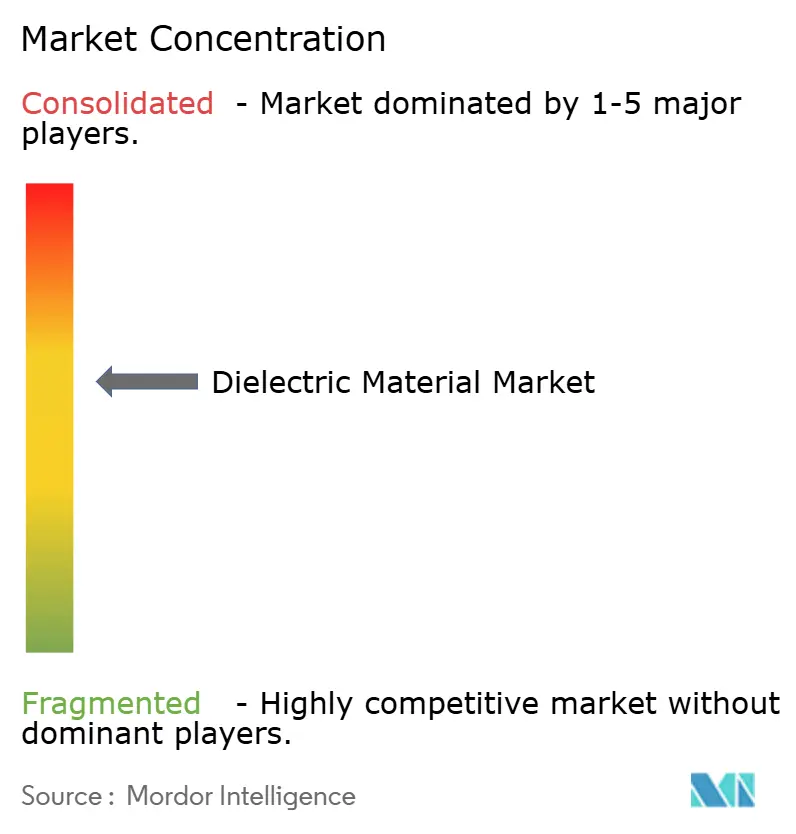

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux diélectriques par Mordor Intelligence

La taille du marché des matériaux diélectriques est projetée à 61,05 milliards USD en 2025, 64,08 milliards USD en 2026, et devrait atteindre 80,06 milliards USD d'ici 2031, avec un TCAC de 4,55 % de 2026 à 2031. La demande soutenue de composants miniaturisés à haute tension dans les radios 5G, les onduleurs de véhicules électriques et les convertisseurs d'énergie renouvelable maintient les expansions de capacité sur un calendrier serré. La réduction de l'espace sur les cartes mères des smartphones et des appareils pliables accélère l'adoption des condensateurs céramiques multicouches sub-0201, tandis que les modules de puissance en carbure de silicium dans les groupes motopropulseurs à 800 volts réorientent l'innovation des condensateurs à film vers des grades plus minces et à plus haute densité d'énergie. Les diélectriques vitrocéramiques, autrefois cantonnés aux marchés aérospatiaux de niche, gagnent en dynamisme dans les convertisseurs d'éoliennes soumis à de sévères variations de température. Les fournisseurs qui contrôlent la production en amont de poudre de titanate de baryum ou de film de polypropylène conservent un pouvoir de négociation alors que les constructeurs automobiles et les équipementiers télécoms sécurisent des allocations pluriannuelles.

Principaux enseignements du rapport

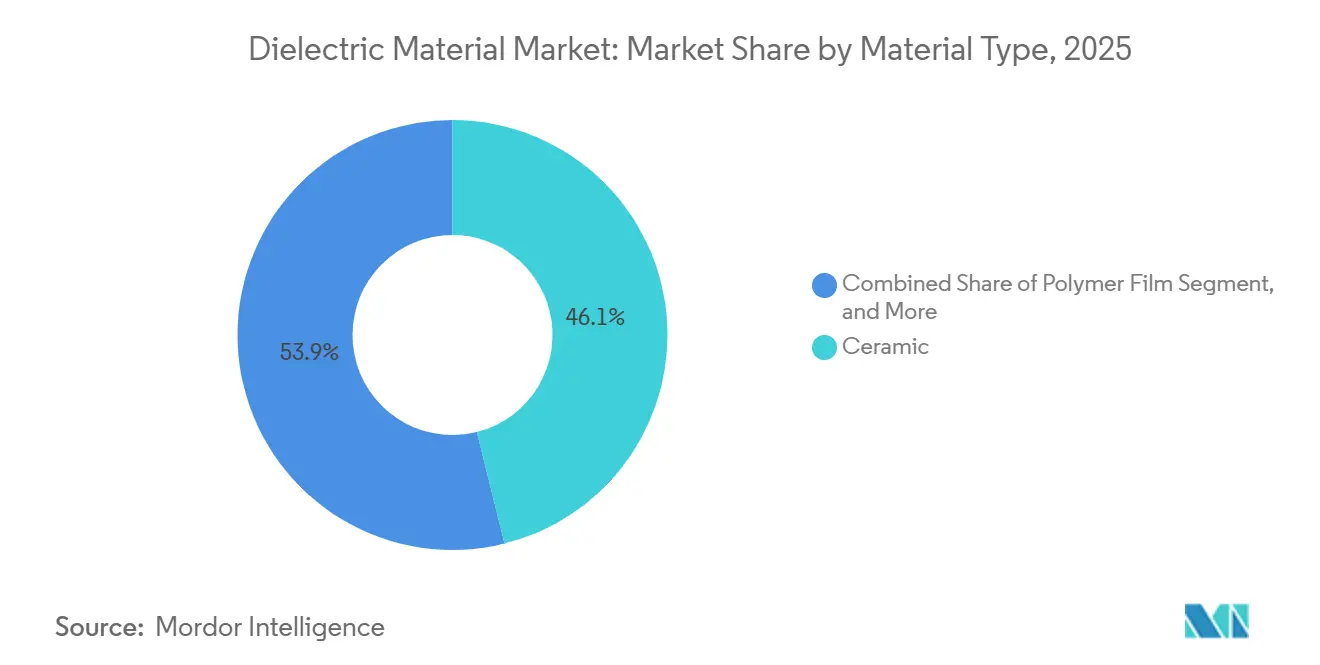

- Par type de matériau, les diélectriques céramiques détenaient 46,11 % de la part du marché des matériaux diélectriques en 2025, tandis que les grades en verre et vitrocéramiques progressent à un TCAC de 4,96 % jusqu'en 2031.

- Par facteur de forme, les diélectriques pour condensateurs céramiques multicouches ont capté 39,42 % du chiffre d'affaires en 2025 ; les encres et pâtes diélectriques devraient se développer à un TCAC de 4,81 % jusqu'en 2031.

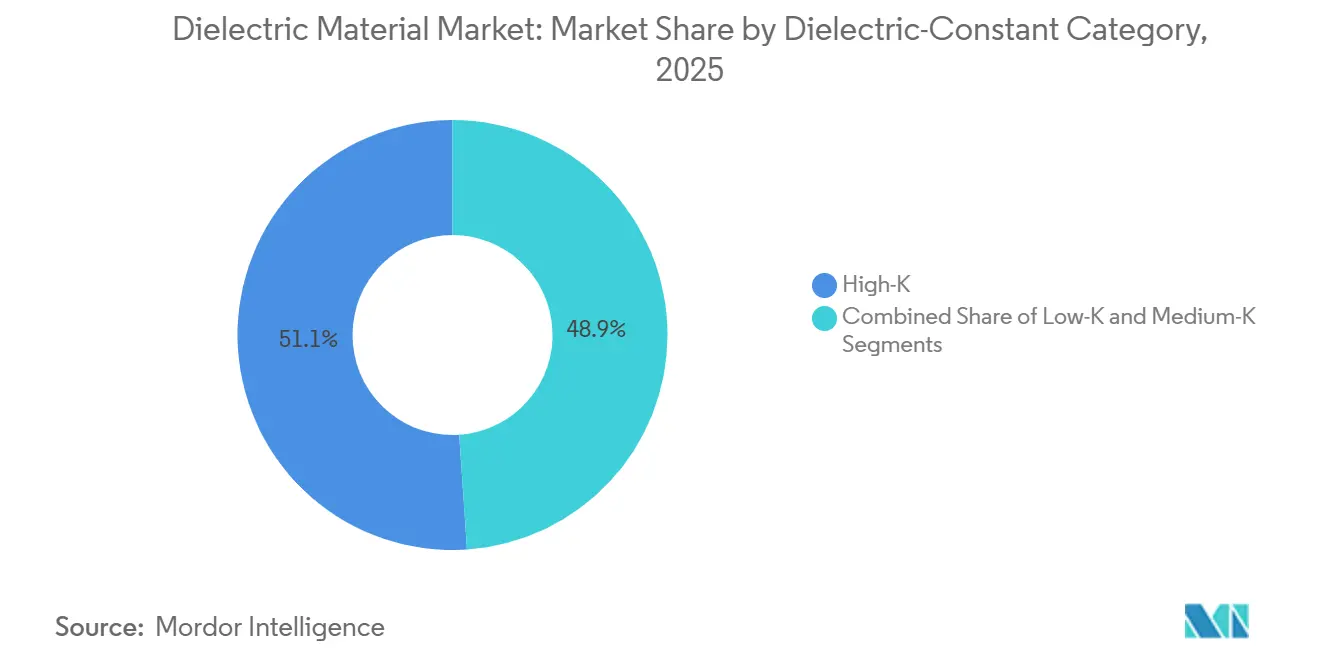

- Par catégorie de constante diélectrique, les compositions à haute permittivité (High-K) représentaient 51,07 % de la taille du marché des matériaux diélectriques en 2025 et croissent à un TCAC de 4,73 % sur la période 2026-2031.

- Par application, les composants électroniques passifs étaient en tête avec une part de 37,87 % de la taille du marché des matériaux diélectriques en 2025, tandis que l'électronique imprimée et flexible devrait progresser à un TCAC de 4,79 %.

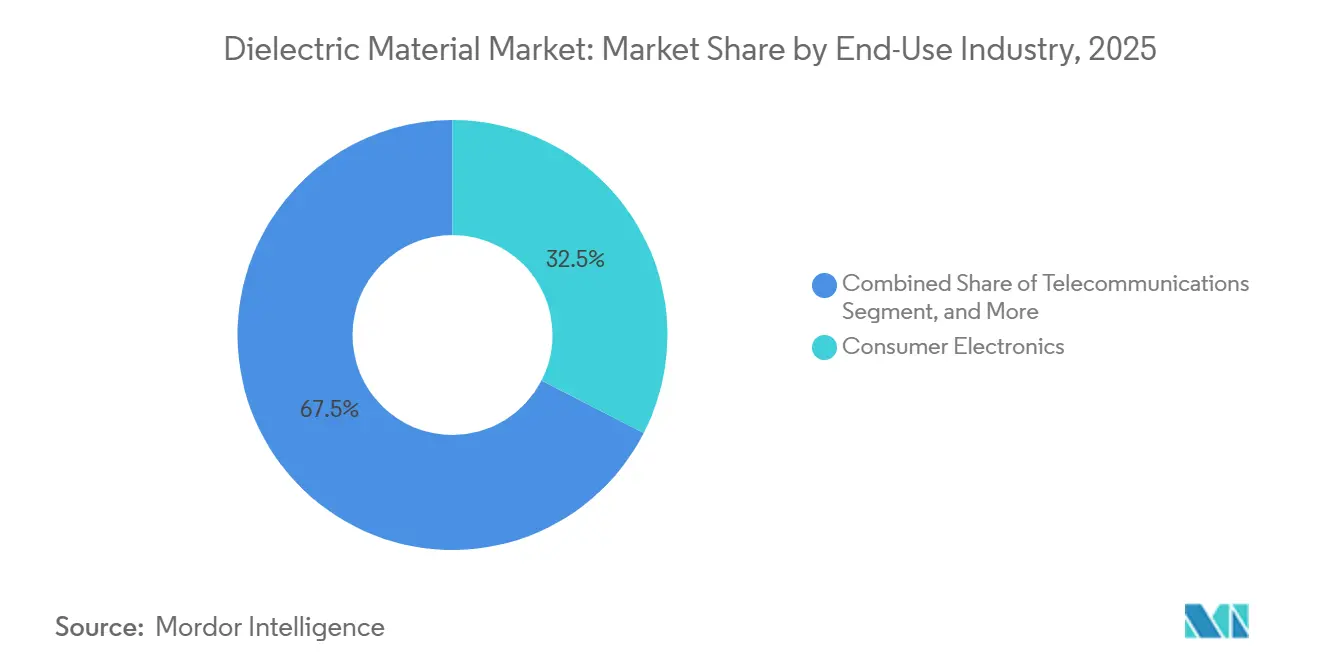

- Par secteur d'utilisation finale, l'électronique grand public représentait 32,54 % du marché des matériaux diélectriques en 2025 ; les applications automobiles et de mobilité électrique sont les plus dynamiques, avec un TCAC de 5,31 %.

- Par géographie, l'Asie-Pacifique contrôlait 47,67 % de la part du marché des matériaux diélectriques en 2025, devançant toutes les régions avec un TCAC projeté de 5,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux diélectriques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de la 5G et des appareils de communication à haute fréquence | +1.2% | Mondial, avec un déploiement précoce en Amérique du Nord, en Corée du Sud et en Chine | Moyen terme (2-4 ans) |

| Prolifération des véhicules électriques stimulant la demande de condensateurs à film à haute énergie | +1.5% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des installations d'énergie renouvelable nécessitant des condensateurs de puissance à haute tension | +0.9% | Mondial, concentré en Europe, en Chine et aux États-Unis | Long terme (≥ 4 ans) |

| Tendance à la miniaturisation dans l'électronique grand public stimulant les diélectriques MLCC ultra-minces | +1.0% | Pôles de fabrication en Asie-Pacifique, marchés de consommation mondiaux | Court terme (≤ 2 ans) |

| Utilisation émergente de l'oxyde de hafnium ferroélectrique dans les puces logiques et mémoires avancées | +0.3% | Fonderies de semi-conducteurs à Taïwan, en Corée du Sud et aux États-Unis | Long terme (≥ 4 ans) |

| Adoption croissante de mobilier de recharge sans fil avec résonateurs diélectriques intégrés | +0.1% | Marchés du mobilier haut de gamme en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des véhicules électriques stimulant la demande de condensateurs à film à haute énergie

Les architectures de véhicules électriques passant aux batteries à 800 volts nécessitent des condensateurs à film capables de stocker plus de 5 J/cm³ à 900 Vcc sans défaillance catastrophique à 105 °C. Les enroulements de polypropylène métallisé améliorés avec des électrodes en nano-aluminium atteignent ces seuils et s'auto-réparent après des pics transitoires, donnant aux fabricants d'onduleurs confiance dans des garanties de 15 ans.[1]Panasonic Corporation, "Note technique sur les condensateurs à film pour l'automobile," panasonic.com Les interrupteurs en carbure de silicium commutant au-dessus de 100 kHz augmentent les contraintes harmoniques, incitant les films multicouches polypropylène-polyéthylène à dissiper la chaleur plus rapidement et à réduire de 1,5 kg le poids des onduleurs. Les cycles de qualification comprenant 1 000 chocs thermiques et 2 000 h de vieillissement en humidité dominent désormais les calendriers de lancement et orientent les volumes vers les acteurs établis capables de certifier à grande échelle. Les constructeurs automobiles ont répondu par des contrats d'allocation pluriannuels, assurant une visibilité sur la demande jusqu'à la fin de la décennie.

Expansion rapide de la 5G et des appareils de communication à haute fréquence

Les radios en ondes millimétriques au-dessus de 24 GHz imposent des limites de facteur de perte inférieures à 0,002 sur les substrats, propulsant les composites alumine-verre co-cuits à basse température qui condensent filtres et coupleurs en un seul bloc laminé. Chaque radio de macro-cellule consomme des centaines de condensateurs haute fréquence, et avec plus d'un million de sites 5G installés en Chine d'ici 2025, le volume généré est significatif. Les empilements X7R à stabilité en température maintiennent une capacité de ±15 % de −55 °C à +125 °C, répondant aux exigences des radios extérieures et automobiles déployées sur les toits et les portiques routiers. À mesure que les opérateurs pivotent vers des réseaux cœur 5G autonomes en 2026, les serveurs de périphérie nécessitent de grandes banques de condensateurs céramiques multicouches avec une ondulation nominale de 100 A, une spécification que seule une poignée de fournisseurs peut satisfaire aujourd'hui.

Tendance à la miniaturisation dans l'électronique grand public stimulant les diélectriques MLCC ultra-minces

Les cartes mères de smartphones accueillent désormais plus de 1 000 condensateurs sur seulement 4 cm², contraignant les composants à descendre à 0201 et en dessous. Les producteurs s'appuient sur des couches diélectriques de 0,5 µm frittées à 1 250 °C et des nombres de couches approchant 1 000, tout en devant atténuer les défauts aux joints de grains qui provoquent des courts-circuits. Les électrodes à barrière de nickel et les recuits sous atmosphère réductrice limitent la formation de lacunes d'oxygène, prolongeant le temps moyen avant défaillance dans les processeurs d'application à 3 nm. Les téléphones pliables ajoutent des contraintes de flexion, si bien que les fournisseurs ont introduit des pièces de 0,25 mm d'épaisseur capables de résister à 10 000 cycles de pliage. Cette trajectoire maintient le marché des matériaux diélectriques sur un rythme de R&D soutenu, aligné sur les cycles de renouvellement des terminaux mobiles.

Croissance des installations d'énergie renouvelable nécessitant des condensateurs de puissance à haute tension

Les onduleurs de chaîne à l'échelle des services publics, qui gèrent 1 200 Vcc et 100 kW, dépendent de condensateurs en polypropylène calibrés à 50 µF pour lisser l'ondulation et protéger les IGBT des pics de tension. L'électronique de contrôle du pas des éoliennes offshore subit des variations de −40 °C à +85 °C, incitant à l'utilisation de composites vitrocéramiques avec des facteurs de perte inférieurs à 0,001 pour limiter l'auto-échauffement. Après des incidents d'emballement thermique très médiatisés en 2024, la Commission Électrotechnique Internationale a rédigé de nouvelles annexes de sécurité imposant des fusibles thermiques dans les modules de condensateurs, augmentant les coûts de nomenclature mais restaurant la confiance des développeurs. Les grades vitrocéramiques à dilatation thermique quasi nulle pénètrent désormais les boîtiers de convertisseurs en carbure de silicium, renforçant la demande à long terme.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et approvisionnement limité en terres rares pour les céramiques à haute permittivité | -0.8% | Mondial, aigu dans les pôles de production céramique en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations environnementales strictes sur l'élimination des diélectriques en polymères fluorés | -0.6% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Problèmes de fiabilité des encres diélectriques fabriquées par fabrication additive | -0.2% | Mondial, concentré dans les centres de R&D en électronique imprimée | Moyen terme (2-4 ans) |

| Risques d'emballement thermique dans les banques de condensateurs à l'état solide | -0.3% | Mondial, critique dans les projets de stockage d'énergie à l'échelle du réseau | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et approvisionnement limité en terres rares pour les céramiques à haute permittivité

Les oxydes d'yttrium et de lanthane ont fluctué de 15 à 25 % en prix durant 2024-2025 à la suite de mouvements sur les quotas d'exportation en Chine, ajoutant une inflation directe des matières premières aux empilements X7R et X8R. Les producteurs japonais et sud-coréens ont eu recours à des stocks de six mois, immobilisant du fonds de roulement et réduisant les marges brutes de 200 points de base. La substitution par du titanate de bismuth-sodium ou du niobate de potassium-sodium réduit la permittivité jusqu'à 30 %, ce qui fait augmenter le nombre de couches et érode les gains de miniaturisation. Le risque géopolitique a attiré des financements du Département de l'Énergie des États-Unis pour des usines de séparation nationales, mais les volumes commerciaux sont peu probables avant 2028, maintenant le marché des matériaux diélectriques exposé à moyen terme.

Réglementations environnementales strictes sur l'élimination des diélectriques en polymères fluorés

Les restrictions proposées par l'Union européenne sur les substances per- et polyfluoroalkylées pourraient interdire les films en polytétrafluoroéthylène et en éthylène propylène fluoré d'ici 2027, mettant en péril les lignes de condensateurs haute température pour l'aérospatiale et la diagraphie pétrolière et gazière.[2]Agence européenne des produits chimiques, "Proposition de restriction des PFAS," echa.europa.eu L'Agence de protection de l'environnement des États-Unis a également classé certains polymères fluorés comme dangereux en 2024, déclenchant des responsabilités de remédiation. Les films alternatifs en sulfure de polyphénylène ou en polyétherimide plafonnent à 200 °C, en deçà du seuil de 260 °C requis dans les capteurs de fond de puits, et ajoutent 0,02 à 0,05 USD par unité finie. La pression sur les coûts pousse les équipementiers vers les diélectriques céramiques là où les limites de tension le permettent, freinant la croissance pour les fournisseurs de films fluoropolymères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination de la céramique face à la disruption des vitrocéramiques

Les grades céramiques ont sécurisé 46,11 % de la part du marché des matériaux diélectriques en 2025, grâce aux systèmes à base de titanate de baryum qui offrent des constantes diélectriques supérieures à 10 000, répondant aux codes X5R et X7R. Les alternatives en verre et vitrocéramiques croissent à 4,96 % jusqu'en 2031, les concepteurs d'électronique de puissance recherchant une tolérance aux chocs thermiques pour des cycles de −40 °C à +150 °C. Les films polymères occupent un territoire de niche à haute tension, où l'auto-réparation prévient les défaillances en cascade dans les onduleurs automobiles et solaires. Le mica et l'oxyde de tantale restent spécialisés pour les radars aérospatiaux et les dispositifs implantables, où la fiabilité à long terme prime sur le coût.

Les avancées dans les couches minces de titanate de baryum-strontium soutiennent les filtres accordables 5G, tandis que les piézoélectriques au niobate de potassium-sodium offrent une conformité sans plomb mais font face à des points de Curie à 400 °C. Les substrats vitrocéramiques à phases d'aluminosilicate de lithium sont désormais utilisés dans les transistors à haute mobilité électronique en nitrure de gallium, offrant une dilatation quasi nulle qui réduit les contraintes sur les puces. Les fournisseurs de films polymères superposent le polypropylène avec du naphtalate de polyéthylène pour augmenter la conductivité thermique de 35 %, donnant au marché des matériaux diélectriques une chance de durabilité pour les durées de vie de 15 ans des véhicules électriques.

Par facteur de forme : les diélectriques MLCC en tête tandis que les encres s'accélèrent

Les empilements de condensateurs céramiques multicouches représentaient 39,42 % du chiffre d'affaires 2025, grâce à une efficacité volumétrique inégalée sur laquelle s'appuient les smartphones, les véhicules électriques et les entraînements industriels. Les encres et pâtes diélectriques, cependant, progressent à un TCAC de 4,81 %, portées par l'impression rouleau à rouleau d'antennes et de capteurs sur PET flexible. Les revêtements en couche mince et épaisse sur alumine ou AlN s'adressent aux modules hyperfréquences hybrides, tandis que les feuilles massives usinées à partir de blocs frittés restent pertinentes pour les entraînements de traction et les laboratoires d'impulsions de puissance.

Les formulations d'encres mélangeant des nanoparticules de titanate de baryum avec des flocons d'argent atteignent des résistances de feuille inférieures à 0,1 Ω/□, mais le frittage à 900 °C limite les substrats polymères, si bien que le frittage par flash photonique est la nouvelle frontière. La fiabilité est en retard par rapport aux MLCC, avec une dérive de 15 % après 500 cycles thermiques, retardant l'adoption automobile. Les plaques massives en vitrocéramique dominent encore les interrupteurs à vide à tension moyenne, soulignant comment chaque facteur de forme défend son créneau au sein du marché des matériaux diélectriques.

Par catégorie de constante diélectrique : les matériaux à haute permittivité maintiennent leur leadership

Les compositions à haute permittivité (High-K) représentaient 51,07 % de la part du marché des matériaux diélectriques en 2025 et devraient croître à un TCAC de 4,73 % durant la période de prévision. Cette croissance est principalement portée par l'adoption des ferroélectriques à base d'oxyde de hafnium dans les puces logiques avancées à 3 nm et les cellules DRAM, qui nécessitent des matériaux à constante diélectrique élevée pour améliorer les performances. Les variantes à permittivité moyenne sont largement utilisées dans les passifs intégrés dans les boîtiers, car elles offrent un équilibre entre permittivité adéquate et robustesse mécanique, les rendant adaptées à diverses applications. Parallèlement, les verres organosilicatés à faible permittivité (Low-K) sont essentiels pour réduire la diaphonie dans les interconnexions des GPU. Cependant, ces matériaux font face à des défis tels que l'absorption d'humidité à mesure que la taille des pores descend en dessous de 2 nm, ce qui pourrait affecter leur fiabilité à long terme.

Les films d'oxyde de hafnium-zirconium d'une épaisseur inférieure à 10 nm présentent une polarisation rémanente supérieure à 20 µC/cm², permettant le développement d'architectures logique-en-mémoire qui intègrent les capacités de traitement et de stockage. Les varactors en titanate de baryum-strontium à permittivité moyenne sont déterminants dans la création de filtres RF reconfigurables, qui réduisent le nombre de composants des terminaux mobiles jusqu'à 40 %, améliorant ainsi l'efficacité et la compacité des appareils. D'autre part, les céramiques à très haute permittivité dopées au pentoxyde de niobium atteignent des constantes diélectriques supérieures à 15 000. Cependant, ces matériaux présentent une dérive en température de ±15 %, ce qui limite leur application aux rôles de découplage non critiques où de telles variations ont moins d'impact.

Par application : les composants passifs dominent tandis que l'électronique imprimée progresse

Les composants passifs contrôlaient 37,87 % de la taille du marché des matériaux diélectriques en 2025, reflétant la dépendance universelle aux condensateurs pour le découplage et le filtrage. L'électronique imprimée et flexible croît à 4,79 %, intégrant des condensateurs transparents dans les écrans enroulables et les tableaux de bord automobiles. Les diélectriques de grille des semi-conducteurs transitionnent vers des oxydes à haute permittivité pour les nœuds sub-3 nm, tandis que l'isolation en électronique de puissance exige une rigidité diélectrique de 30 kV/mm et une conductivité thermique de 2 W/m·K. Les substrats RF, construits à partir de céramiques à faibles pertes, sous-tendent les antennes à réseau phasé pour les radios 5G et les radars automobiles.

Les MLCC de découplage intègrent désormais des résistances et des inductances, réduisant le nombre de composants discrets de 20 %. Les électrodes en nanofils d'argent imprimés atteignent 85 % de transparence, permettant des consoles tactiles invisibles. Les empilements de grille en oxyde de hafnium atteignent une épaisseur d'oxyde équivalente inférieure à 0,5 nm, limitant les fuites dans les transistors à grille enveloppante. Les substrats en AlN remplacent l'alumine dans les modules en nitrure de gallium, réduisant la résistance jonction-boîtier de 30 % et illustrant les synergies intersegments qui orientent le marché des matériaux diélectriques.

Par secteur d'utilisation finale : l'électronique grand public en tête tandis que l'automobile s'accélère

L'électronique grand public représentait 32,54 % des dépenses de 2025, avec 1 000 milliards de MLCC expédiés dans les smartphones, tablettes et ordinateurs portables. La demande automobile et de mobilité électrique progresse à un TCAC de 5,31 %, portée par les constructions de véhicules électriques dépassant 14 millions d'unités en 2025 et se dirigeant vers 30 millions d'ici 2030. Les réseaux d'énergie et d'électricité s'appuient sur des condensateurs à film et céramiques résistant à 10 000 h à 105 °C, tandis que l'infrastructure télécoms utilise des stratifiés à faibles pertes pour les stations de base 5G. L'aérospatiale, la défense et l'automatisation industrielle spécifient une tolérance militaire à la température et aux rayonnements, maintenant les lignes spécialisées rentables.

Les téléphones pliables accueillent désormais plus de 1 200 MLCC chacun, soit 15 % de plus que les conceptions rigides, soulignant l'influence des terminaux mobiles. Les systèmes de gestion de batterie des véhicules électriques nécessitent la conformité AEC-Q200 de −40 °C à +150 °C, ce qui élève les barrières de qualification. Les fournisseurs d'onduleurs solaires ciblent des pièces en polypropylène avec un temps moyen entre pannes de 100 000 h, et les opérateurs télécoms se tournent vers des modules co-cuits à basse température qui réduisent la taille et le poids de 25 %. Les systèmes radar en bandes X et Ku nécessitent des cœurs en saphir ou en alumine ultra-pure, où les exigences en facteur de perte sont extrêmes.

Analyse géographique

L'Asie-Pacifique a conservé 47,67 % de la part du marché des matériaux diélectriques en 2025 et devrait croître à un TCAC de 5,22 % jusqu'en 2031. Le Japon et la Corée du Sud ancrent une production de MLCC de plusieurs milliards d'unités, s'appuyant sur des lignes intégrées verticalement de la synthèse de poudre au placement final, capables de géométries sub-0201 à 10 milliards d'unités par mois. Fenghua Advanced Technology et Torch Electron en Chine gagnent des parts dans les segments grand public en tirant parti des subventions à la main-d'œuvre et des incitations provinciales, bien qu'elles restent en retard sur les critères de qualité automobile. Le programme d'incitation lié à la production de l'Inde attire l'assemblage de composants passifs d'entreprises d'origine taïwanaise, contribuant à amortir l'impact de la diversification des approvisionnements.

L'Europe et l'Amérique du Nord combinées représentaient environ 35 % du chiffre d'affaires en 2025, portées par les projets de groupes motopropulseurs à 800 V en Allemagne et les parcs éoliens offshore en France qui spécifient des condensateurs vitrocéramiques pour des durées de vie de turbines de 50 ans. Les restrictions sur les substances per- et polyfluoroalkylées imposées par Bruxelles accélèrent la substitution film-vers-céramique, tandis que les 52 milliards USD du programme CHIPS Act des États-Unis attirent des volumes de diélectriques à haute permittivité vers les nouvelles usines en Arizona et au Texas.[3]Département du Commerce des États-Unis, "Annonce de financement du CHIPS and Science Act," commerce.gov L'exploration de terres rares au Canada, en Saskatchewan et au Québec, pourrait atténuer la dépendance à l'yttrium après 2028, mais l'approvisionnement à court terme reste centré sur l'Asie.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentaient les 18 % restants en 2025, portés par la densification des télécommunications et le déploiement des énergies renouvelables. Le plan directeur de la ville NEOM en Arabie Saoudite spécifie des nœuds céramiques à faibles pertes pour une couverture 5G omniprésente, et le parc solaire de 950 MW des Émirats arabes unis s'appuie sur des condensateurs en polypropylène dans les onduleurs de chaîne. La transition vers les véhicules électriques en Afrique du Sud stimule les partenariats avec les distributeurs régionaux pour les composants passifs conformes AEC-Q200, tandis que le parc éolien de 25 GW du Brésil stimule la demande de condensateurs à tension moyenne malgré des droits d'importation de 15 % qui favorisent l'assemblage local. L'essor du lithium en Argentine attire des investissements dans les packs de batteries, créant une demande en aval de matériaux diélectriques pour la gestion des batteries et les équipements de recharge.

Paysage concurrentiel

Le marché des matériaux diélectriques est modérément concentré, les principaux acteurs tels que Murata Manufacturing, TDK, Samsung Electro-Mechanics, Taiyo Yuden et Kyocera représentant collectivement environ 55 % du chiffre d'affaires des MLCC en 2025. Ces entreprises s'appuient sur l'intégration verticale, ce qui leur permet de contrôler les processus de la synthèse de poudre au placement final. Cette capacité permet la production de couches sub-0,5 µm et garantit une précision de pose de 20 µm. Les avancées de Murata, notamment ses prototypes 0201 à 1 000 couches et ses électrodes à barrière de nickel, soulignent son leadership en matière d'innovation matériaux. De plus, les exigences automobiles AEC-Q200 et la demande de garanties de 15 ans maintiennent une prime de prix de 30 % pour les lignes de produits certifiées, créant une barrière pour les nouveaux entrants chinois qui cherchent à concurrencer efficacement dans cet espace.

Les dépôts de brevets indiquent un glissement vers les empilements ferroélectriques à base d'oxyde de hafnium, avec des entreprises comme Samsung Electronics et TSMC détenant plus de 200 brevets liés aux chimies de dopage et aux procédés de recuit.[4]IEEE Xplore, "Étude de fiabilité des MLCC à nombre de couches élevé," ieeexplore.ieee.org Les fabricants de films polymères automatisent de plus en plus les processus d'enroulement et de métallisation pour répondre aux clauses strictes de réduction des coûts dans l'automobile, qui exigent généralement une baisse annuelle des prix de 3 à 5 %. Ces fabricants visent à protéger leurs marges en améliorant l'efficacité des processus. Pendant ce temps, les fournisseurs de vitrocéramiques, menés par SCHOTT, se concentrent sur les applications de modules en carbure de silicium où leurs propriétés de dilatation thermique quasi nulle justifient une prime de prix de 50 %. Ce marché de niche gagne en traction à mesure que la demande de matériaux haute performance dans les applications avancées continue de croître.

Les acteurs émergents dans l'électronique imprimée ciblent les appareils portables à basse tension, un segment à fort potentiel de croissance. Cependant, ces nouveaux entrants font face à des défis pour surmonter les problèmes de fiabilité avant de pouvoir augmenter leur production pour répondre aux demandes du marché. Bien que le marché de l'électronique portable offre des opportunités d'innovation, atteindre les normes de durabilité et de performance nécessaires reste un obstacle critique. Les acteurs établis sur le marché des matériaux diélectriques continuent de dominer grâce à leurs technologies avancées, leurs chaînes d'approvisionnement robustes et leur capacité à répondre aux exigences strictes du secteur, laissant peu de place aux concurrents plus petits pour s'imposer sans percées technologiques significatives.

Leaders du secteur des matériaux diélectriques

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Samsung Electro-Mechanics a démarré la production commerciale dans sa deuxième usine de condensateurs céramiques multicouches à Calamba, aux Philippines, ajoutant une capacité annuelle de 40 milliards d'unités destinée aux modules de gestion de batterie automobile et aux modules ADAS.

- Février 2026 : TDK a déclaré des ventes de composants passifs de 523,4 milliards JPY (3,5 milliards USD) pour les neuf mois clos en décembre 2025 et augmentera les lignes MLCC de la préfecture d'Akita de 25 % pour résorber les arriérés jusqu'en 2027.

- Janvier 2026 : Intel a confirmé que la technologie de processus à 18 angströms utilise des diélectriques de grille ferroélectriques en oxyde de hafnium-zirconium et a investi 1,2 milliard USD dans des outils de dépôt de couche atomique dans ses usines en Arizona et en Oregon.

- Décembre 2025 : Murata a réservé 47 milliards JPY (314 millions USD) pour agrandir son installation MLCC d'Izumo City, augmentant la production mensuelle de 15 milliards de pièces sub-0201 pour les téléphones pliables et les caméras automobiles.

Périmètre du rapport mondial sur le marché des matériaux diélectriques

Le marché des matériaux diélectriques englobe la production, le développement et la commercialisation mondiaux de matériaux isolants qui présentent une polarisation sous un champ électrique et sont largement utilisés dans les systèmes électroniques et électriques. Ces matériaux jouent un rôle essentiel dans le stockage d'énergie, la transmission de signaux et l'isolation dans un large éventail de composants et d'appareils.

Le rapport sur le marché des matériaux diélectriques est segmenté par type de matériau (céramique, film polymère, verre et vitrocéramiques, et autre type de matériau), facteur de forme (diélectrique MLCC, diélectrique en couche mince/épaisse, feuille/plaque massive, et encre et pâte diélectriques), catégorie de constante diélectrique (faible permittivité, permittivité moyenne et haute permittivité), application (composants électroniques passifs, diélectrique de grille de semi-conducteur, isolation en électronique de puissance, substrats RF et hyperfréquences, et électronique imprimée et flexible), secteur d'utilisation finale (électronique grand public, automobile et mobilité électrique, énergie et puissance, télécommunications, industrie et fabrication, et aérospatiale et défense) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Céramique |

| Film polymère |

| Verre et vitrocéramiques |

| Autre type de matériau |

| Diélectrique pour condensateur céramique multicouche (MLCC) |

| Diélectrique en couche mince / épaisse |

| Feuille / plaque massive |

| Encre et pâte diélectriques |

| Faible permittivité (Low-K) |

| Permittivité moyenne (Medium-K) |

| Haute permittivité (High-K) |

| Composants électroniques passifs, condensateurs, résonateurs |

| Diélectrique de grille de semi-conducteur |

| Isolation en électronique de puissance |

| Substrats RF et hyperfréquences |

| Électronique imprimée et flexible |

| Électronique grand public |

| Automobile et mobilité électrique |

| Énergie et puissance, énergies renouvelables, réseau électrique |

| Télécommunications |

| Industrie et fabrication |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de matériau | Céramique | |

| Film polymère | ||

| Verre et vitrocéramiques | ||

| Autre type de matériau | ||

| Par facteur de forme | Diélectrique pour condensateur céramique multicouche (MLCC) | |

| Diélectrique en couche mince / épaisse | ||

| Feuille / plaque massive | ||

| Encre et pâte diélectriques | ||

| Par catégorie de constante diélectrique | Faible permittivité (Low-K) | |

| Permittivité moyenne (Medium-K) | ||

| Haute permittivité (High-K) | ||

| Par application | Composants électroniques passifs, condensateurs, résonateurs | |

| Diélectrique de grille de semi-conducteur | ||

| Isolation en électronique de puissance | ||

| Substrats RF et hyperfréquences | ||

| Électronique imprimée et flexible | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Automobile et mobilité électrique | ||

| Énergie et puissance, énergies renouvelables, réseau électrique | ||

| Télécommunications | ||

| Industrie et fabrication | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché des matériaux diélectriques en 2031 ?

Il devrait atteindre 80,06 milliards USD, en hausse par rapport à 64,08 milliards USD en 2026.

Quelle région domine la demande de matériaux diélectriques ?

L'Asie-Pacifique était en tête avec une part de 47,67 % en 2025 et devrait connaître la croissance la plus rapide avec un TCAC de 5,22 %.

Pourquoi les onduleurs de véhicules électriques sont-ils importants pour la croissance des matériaux diélectriques ?

Les groupes motopropulseurs à 800 V nécessitent des condensateurs à film à haute énergie calibrés à 900 V ou plus, stimulant la demande à un TCAC de 5,31 % dans les applications automobiles.

Quel type de matériau détient la plus grande part aujourd'hui ?

Les diélectriques céramiques représentaient 46,11 % du chiffre d'affaires 2025 grâce aux formulations de titanate de baryum à haute permittivité.

Comment les réglementations sur les substances per- et polyfluoroalkylées affecteront-elles les fournisseurs de matériaux diélectriques ?

Les interdictions proposées par l'Union européenne sur les films en polytétrafluoroéthylène et en éthylène propylène fluoré d'ici 2027 pourraient déplacer la demande vers des alternatives céramiques ou en films de sulfure de polyphénylène/polyétherimide.

Quelle part détiennent les cinq premiers fabricants de MLCC ?

Murata, TDK, Samsung Electro-Mechanics, Taiyo Yuden et Kyocera représentent ensemble environ 55 % du chiffre d'affaires des condensateurs céramiques multicouches.

Dernière mise à jour de la page le: