Taille et part du marché des dialyseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.11 Milliards de dollars |

| Taille du Marché (2031) | 7.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

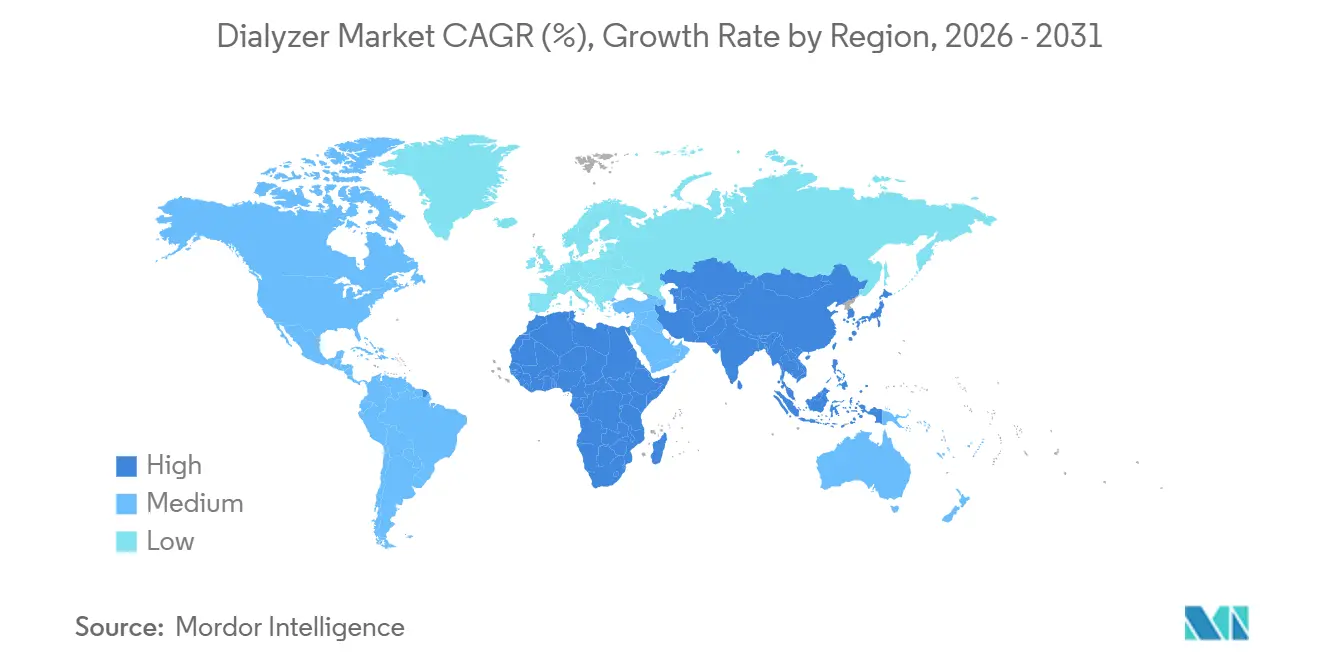

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

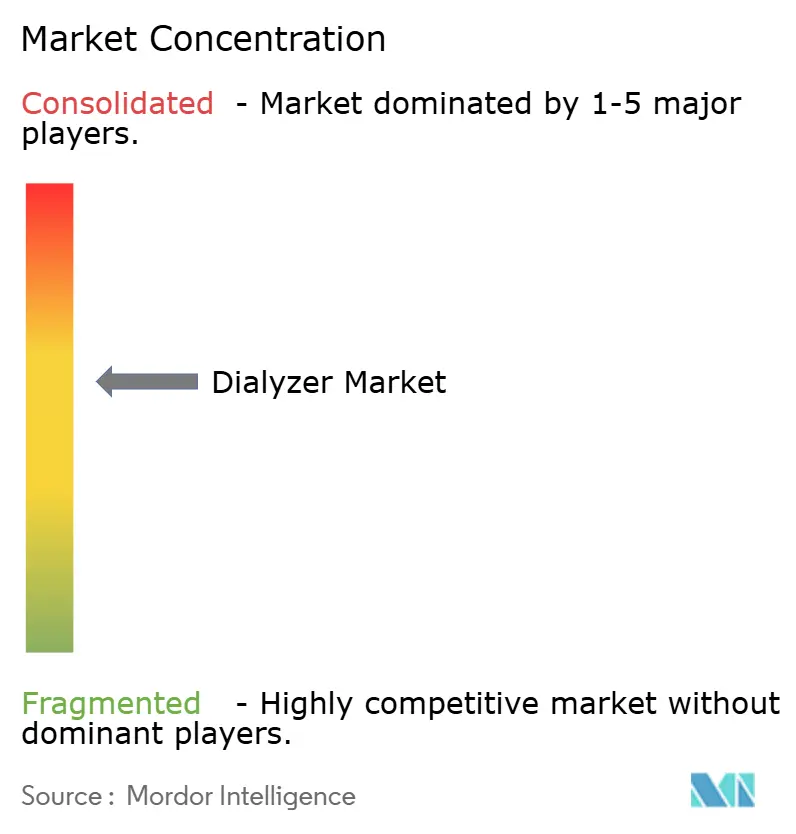

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dialyseurs par Mordor Intelligence

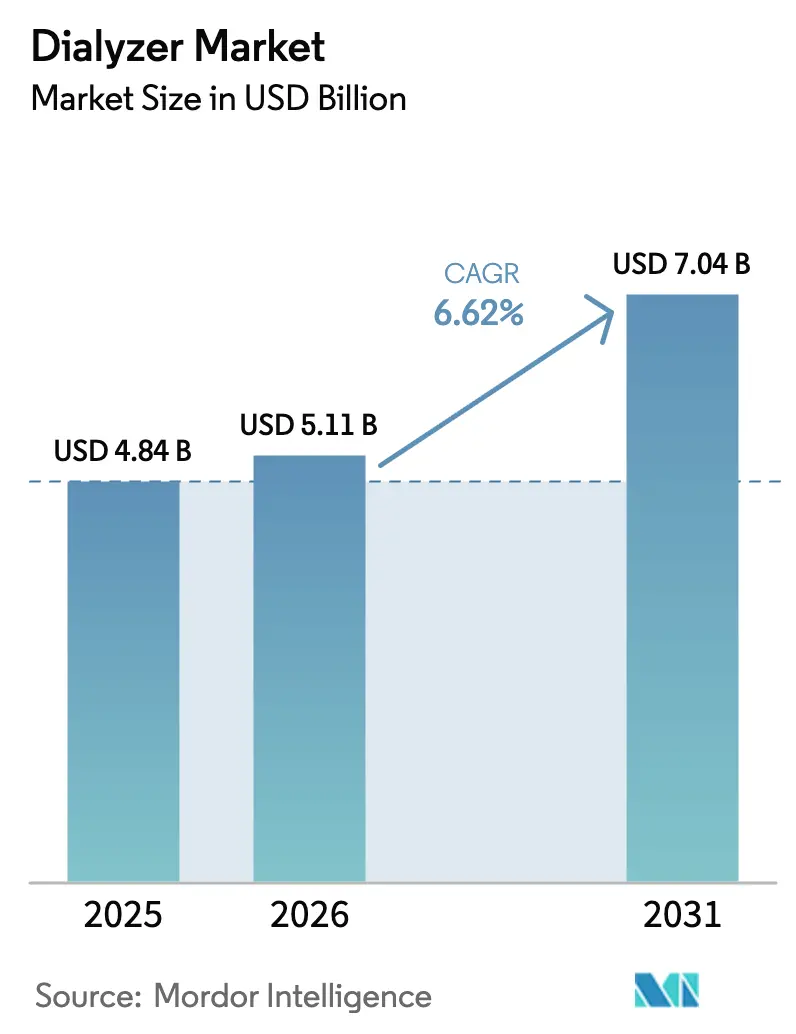

La taille du marché des dialyseurs devrait augmenter de 4,84 milliards USD en 2025 à 5,11 milliards USD en 2026 et atteindre 7,04 milliards USD d'ici 2031, avec un CAGR de 6,62 % sur la période 2026-2031.

La demande se déplace vers les produits à haute perméabilité et à coupure moyenne, les néphrologues privilégiant une élimination accrue des molécules moyennes pour réduire la mortalité cardiovasculaire, tandis que les obligations de contrôle des infections soutiennent l'essor des formats jetables à usage unique.[1]Centers for Disease Control and Prevention, "Recommandations de contrôle des infections pour les établissements d'hémodialyse," Centers for Disease Control and Prevention, cdc.gov La région Asie-Pacifique devrait dépasser les régions développées grâce à l'extension de la couverture d'assurance en Chine et en Inde, qui libère des capacités de traitement en milieu rural.[2]Commission nationale de la santé de la République populaire de Chine, "Rapport annuel sur l'extension du remboursement de la dialyse 2025," Commission nationale de la santé, nhc.gov.cn Les avantages en termes de coûts issus de la résine de polysulfone localisée et de l'intégration verticale aident les fabricants régionaux à proposer des offres inférieures à celles des multinationales sans sacrifier la conformité à la norme ISO 13485. Dans le même temps, les directives européennes favorisent désormais l'hémodiafiltration en ligne, incitant les centres de dialyse à passer à des membranes compatibles avec des volumes convectifs plus élevés.

Principaux enseignements du rapport

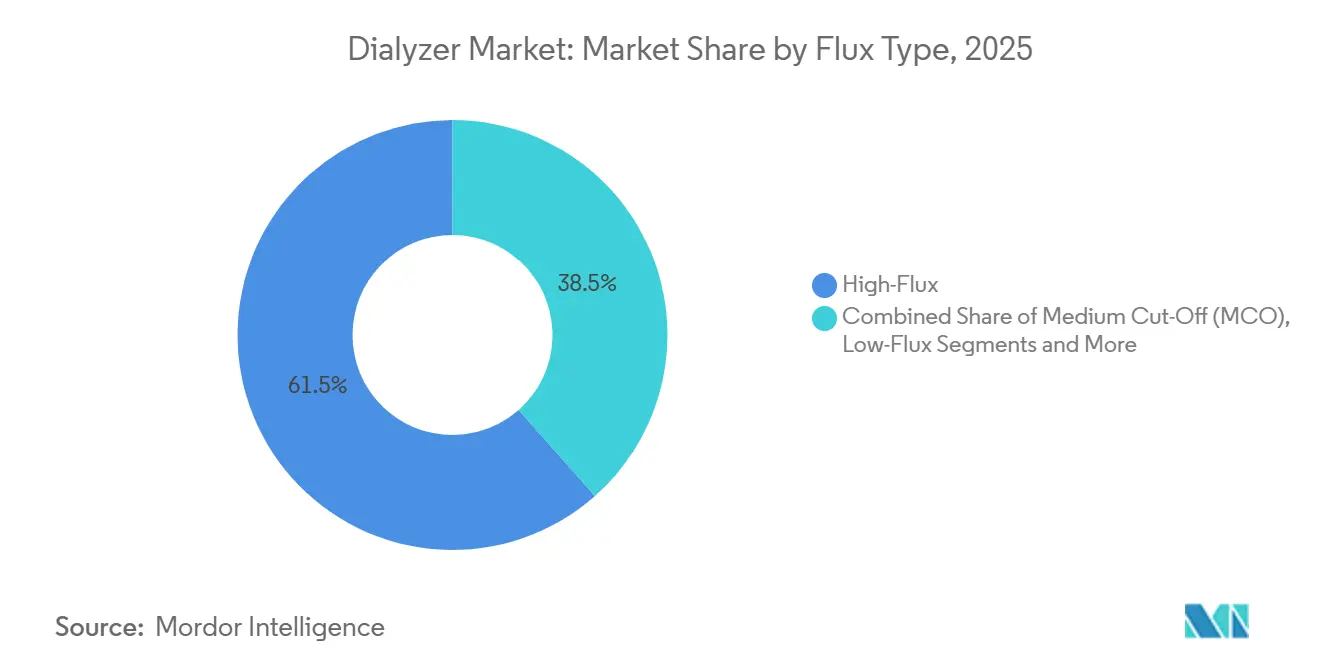

- Par type de flux, les unités à haute perméabilité ont dominé avec 61,53 % de la part de marché des dialyseurs en 2025, tandis que les membranes à coupure moyenne devraient se développer à un CAGR de 10,74 % jusqu'en 2031.

- Par type d'utilisation, les dialyseurs jetables ont représenté 68,92 % du volume mondial en 2025 ; cette catégorie devrait croître à un CAGR de 9,45 % jusqu'en 2031.

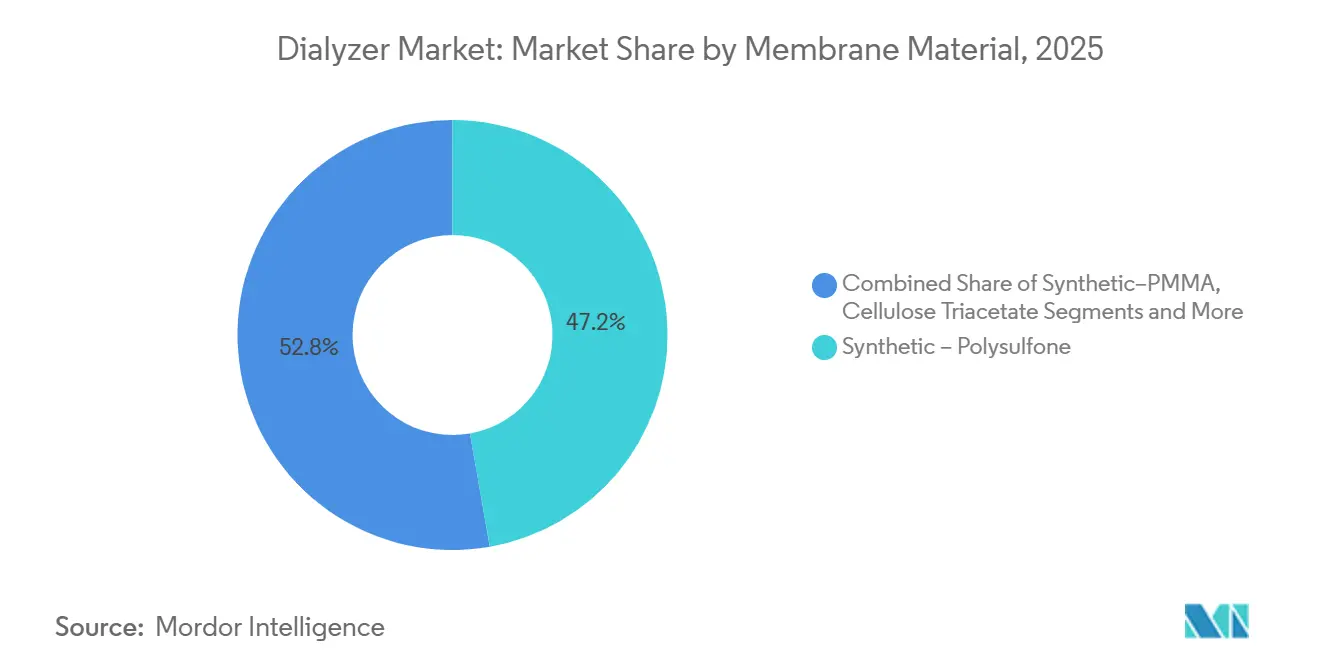

- Par matériau de membrane, le polysulfone détenait 47,22 % de la taille du marché des dialyseurs en 2025, tandis que les membranes PMMA enregistrent la croissance prévisionnelle la plus rapide à un CAGR de 9,68 %.

- Par utilisateur final, les établissements de dialyse en centre représentaient 76,33 % de la demande en 2025, tandis que la dialyse à domicile progresse à un CAGR de 8,46 % jusqu'en 2031.

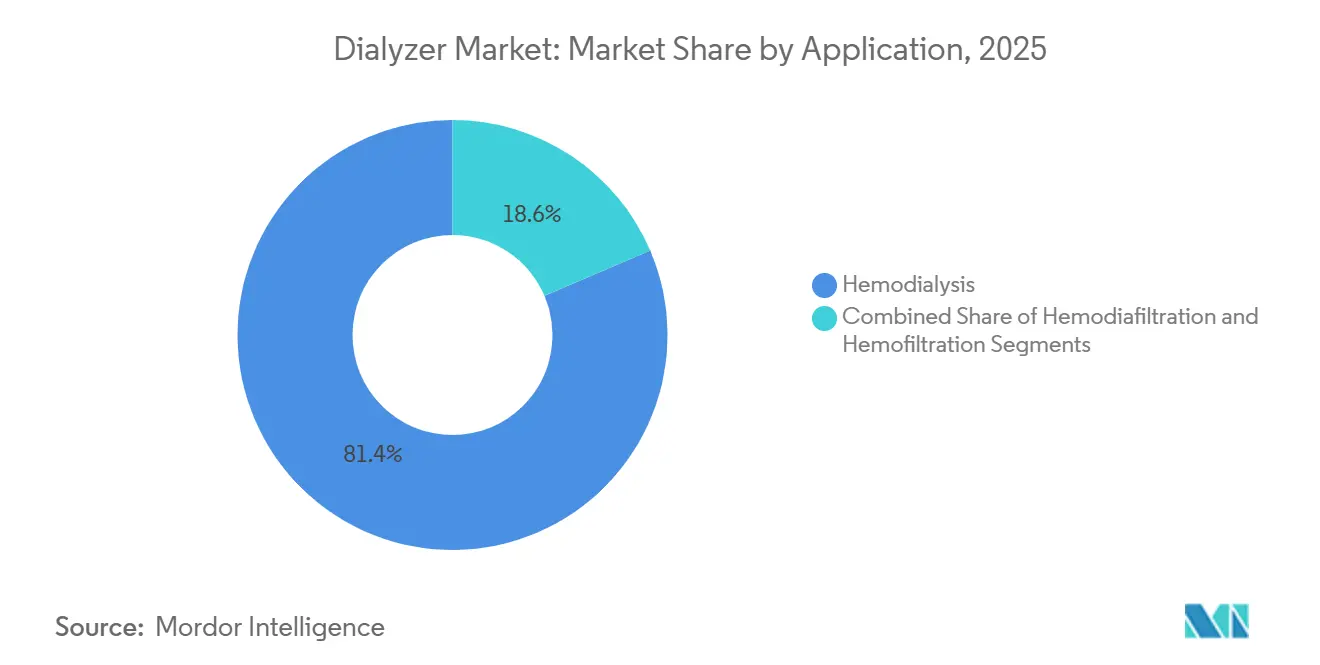

- Par application, l'hémodialyse dominait avec une part de 81,43 % en 2025 ; l'hémodiafiltration devrait s'accélérer à un CAGR de 10,62 % jusqu'en 2031.

- Par groupe de patients, les adultes représentaient 76,24 % du volume de 2025, mais la demande gériatrique croît plus rapidement à un CAGR de 8,52 % sur la période de prévision.

- Par géographie, l'Amérique du Nord détenait 36,82 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,93 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dialyseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des MRC et de l'IRT | +1.8% | Mondial, avec la croissance absolue la plus élevée en Asie-Pacifique et en Afrique/Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption rapide des dialyseurs à haute perméabilité et MCO | +1.2% | Amérique du Nord, Europe, Japon ; adoption émergente dans les zones urbaines de Chine et d'Inde | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé en Asie-Pacifique | +1.0% | Cœur de l'Asie-Pacifique (Chine, Inde, Indonésie), débordement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement localisées en polysulfone réduisant les coûts | +0.7% | Chine, Inde, Corée du Sud ; bénéfices indirects en Afrique/Moyen-Orient et en Amérique du Sud | Court terme (≤ 2 ans) |

| Les preuves cliniques de l'HDF à haut volume stimulent la mise à niveau des dialyseurs | +0.6% | Europe, certains centres en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| L'expansion des dialyseurs sans héparine élargit l'éligibilité des patients | +0.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des MRC et de l'IRT

La maladie rénale chronique touche désormais environ 850 millions de personnes dans le monde, et sa forme terminale progresse le plus rapidement dans les pays à faible revenu où le diagnostic tardif est courant.[3]Société internationale de néphrologie, "Maladie rénale chronique," isn-online.org La Chine a enregistré plus de 900 000 patients sous dialyse d'entretien en 2025 après que l'assurance rurale a commencé à couvrir 80 % des coûts de traitement dans les villes de niveau 3. L'Inde a ajouté 1 200 centres de dialyse publics dans le cadre de son programme national d'ici 2025, mais moins de 15 % des nouveaux cas d'insuffisance rénale terminale bénéficient d'une thérapie régulière dans les six mois. Le diabète et l'hypertension représentent plus de 70 % des nouveaux cas asiatiques, une part qui a augmenté de huit points depuis 2020. Les payeurs publics se tournent vers des contrats groupés qui récompensent les taux d'hospitalisation plus faibles, poussant les fabricants à investir dans des membranes améliorant la survie.

Adoption rapide des dialyseurs à haute perméabilité et MCO

Les unités à haute perméabilité détenaient 61,53 % de part en 2025 car elles éliminent mieux la bêta-2 microglobuline que les modèles à basse perméabilité, réduisant l'amylose liée à la dialyse. Les membranes à coupure moyenne éliminent des toxines encore plus grandes sans perdre beaucoup d'albumine, ce que les conceptions standard à haute perméabilité ne peuvent pas égaler. L'Allemagne a introduit un supplément de 8 EUR par séance pour la thérapie MCO en 2025, stimulant l'adoption. Fresenius a signalé une croissance de 35 % des expéditions de dialyseurs MCO en 2025 par rapport à une croissance globale du volume de 7 %. Le Japon a ajouté des objectifs de clairance des molécules moyennes à son cadre de qualité en 2024, accélérant l'élimination progressive des produits à basse perméabilité.

Expansion des infrastructures de santé en Asie-Pacifique

Les gouvernements régionaux ont engagé plus de 8 milliards USD pour la capacité de dialyse au cours de la période 2024-2025. La Chine a alloué 12 milliards CNY (1,7 milliard USD) aux hôpitaux de niveau départemental en 2025. Le programme Ayushman Bharat de l'Inde a commencé à couvrir les consommables d'hémodialyse à domicile en 2024, ce qui devrait stimuler la demande de dialyseurs de 12 % par an. L'Indonésie a signé un accord en 2025 avec Nipro pour construire 50 centres satellites à travers Java et Sumatra. La Corée du Sud a augmenté le remboursement des membranes à haute perméabilité de 8 % en 2025, alignant le paiement sur des coûts d'intrants plus élevés. Ces projets élargissent la base adressable mais exercent une pression sur les chaînes d'approvisionnement en systèmes d'eau ultrapure que la thérapie haute performance requiert.

Chaînes d'approvisionnement localisées en polysulfone réduisant les coûts

La Chine a ajouté environ 40 000 tonnes de capacité de résine de polysulfone entre 2024 et 2025, réduisant les coûts de membrane livrée de 15 à 20 % pour les fabricants asiatiques de dialyseurs. Weigao a réduit ses dépenses en matières premières de 18 % en 2025 et a augmenté sa marge brute de quatre points sans augmenter les prix. Browndove a ouvert une ligne d'extrusion intégrée en Inde fin 2024, réduisant de moitié les délais de livraison à six semaines. Les importations de résine de la Corée du Sud ont chuté de 25 % en 2025 même si les exportations de dialyseurs ont augmenté de 12 %, signalant une substitution par l'approvisionnement local. Des intrants moins chers renforcent la compétitivité dans les appels d'offres pour les produits à usage unique où la résine représente environ 30 % du coût des matériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles liés au coût élevé de la thérapie et des dispositifs | -1.1% | Pays à revenu faible et intermédiaire en Asie-Pacifique, Afrique/Moyen-Orient et Amérique du Sud | Long terme (≥ 4 ans) |

| Réglementation stricte en matière de stérilisation/biocompatibilité | -0.6% | Mondial, avec l'impact le plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées aux lixiviats de PVP affectant les appels d'offres | -0.5% | Europe, Japon et certains systèmes de santé nord-américains | Court terme (≤ 2 ans) |

| Attention réglementaire accrue sur les déchets plastiques à usage unique | -0.4% | Europe, avec adoption émergente en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés au coût élevé de la thérapie et des dispositifs

Les dépenses de dialyse à la charge du patient varient de 12 000 à 30 000 USD par an sur les marchés sans assurance étendue, un niveau qui exclut de nombreux patients atteints d'insuffisance rénale terminale. Les ménages ruraux indiens dépensent environ 150 % du revenu médian pour financer la dialyse, entraînant un taux d'abandon élevé au cours des 12 premiers mois. L'assurance publique brésilienne rembourse 180 BRL (36 USD) par séance, soit environ 40 % en dessous du coût d'exploitation estimé, ce qui force la fermeture de centres dans les zones mal desservies. Les fabricants doivent choisir entre la baisse des prix et la protection des budgets de R&D, un compromis qui ralentit l'innovation dans les régions à faible revenu. Des pilotes de tarification différenciée proposent des dialyseurs simplifiés avec des surfaces plus petites, mais ces modèles manquent des performances nécessaires pour la thérapie à haute perméabilité ou HDF.

Réglementation stricte en matière de stérilisation / biocompatibilité

Les règles révisées de l'ISO et du Règlement européen sur les dispositifs médicaux exigent désormais des tests plus larges de cytotoxicité, d'endotoxines et de lixiviats, ajoutant six à neuf mois aux lancements de produits européens et augmentant les coûts de conformité d'environ 10 %. La FDA américaine a intensifié la surveillance post-commercialisation, imposant le signalement en temps réel des événements indésirables via des portails électroniques de déclaration des dispositifs médicaux. De nombreux prestataires de dialyse retardent le passage à de nouvelles membranes jusqu'à ce que les fabricants aient réussi les tests élargis, ralentissant l'adoption des améliorations progressives. Les fournisseurs asiatiques plus petits font face à des charges relatives plus élevées car chaque nouveau lot doit être validé dans des laboratoires accrédités, ce qui étire le fonds de roulement. Un contrôle accru profite aux grands acteurs établis disposant d'une capacité de stérilisation interne, mais réduit le vivier pour les marques émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de flux : les membranes MCO captent la demande HDF

Les unités à haute perméabilité représentaient 61,53 % du volume de 2025 sur le marché des dialyseurs, reflétant leur intégration transparente avec les machines existantes et les modèles de paiement groupé qui récompensent la clairance des molécules moyennes. Les membranes à coupure moyenne devraient se développer de 10,74 % par an jusqu'en 2031, la trajectoire la plus rapide au sein du marché des dialyseurs, car elles offrent une élimination des toxines proche de l'HDF sans le coût d'une infrastructure de substitution en ligne. Les conceptions à basse perméabilité persistent dans les centres à contraintes budgétaires qui ne peuvent pas maintenir l'endotoxine du dialysat en dessous de 0,03 EU/mL, tandis que les produits à haute coupure conservent une niche pour la gestion des paraprotéinémies. Des essais comparatifs montrent que la thérapie MCO réduit la protéine C-réactive et améliore les scores de démangeaisons, des résultats qui influencent les formulaires des payeurs en Allemagne et au Japon. Les mises à niveau s'accélèrent lorsque les régimes de remboursement ajoutent de petits suppléments par séance qui compensent les primes de membrane.

L'adoption clinique est inégale : les chaînes ambulatoires allemandes ont migré plus de 35 % de leurs cas annuels vers le MCO fin 2025 après l'entrée en vigueur d'un supplément de 8 EUR, mais les centres américains attendent une couverture Medicare plus large. Les cliniques japonaises passent directement de la basse perméabilité à l'HDF en ligne, limitant la marge de progression du MCO dans ce pays. Les groupes latino-américains ont testé des dialyseurs MCO mais ont reporté les déploiements lorsque les fluctuations monétaires ont affecté les budgets d'importation. Les fournisseurs cherchent à élargir l'acceptation en publiant des données comparatives directes contre l'HDF à haut volume tout en faisant pression sur les régulateurs pour qu'ils reconnaissent les critères de référence des molécules moyennes dans les audits de qualité. Le discours marketing souligne que le MCO évite la perte d'albumine, une préoccupation qui avait autrefois freiné l'adoption précoce des dispositifs à haute coupure.

Par type d'utilisation : les dialyseurs jetables dominent dans le contexte des règles de contrôle des infections

Les unités jetables à usage unique représentaient 68,92 % des expéditions totales en 2025, et cette part du marché des dialyseurs devrait croître de 9,45 % par an jusqu'en 2031, les groupes hospitaliers abandonnant les programmes de réutilisation à forte intensité de main-d'œuvre. Des directives mises à jour dans 17 États américains recommandent désormais des produits à usage unique pour les patients positifs à l'hépatite B ou C, sapant l'argument du coût de la réutilisation. En Europe, les taxes environnementales sur l'élimination de l'acide peracétique ont réduit les marges des services de retraitement, poussant les chaînes vers les jetables même dans les appels d'offres axés sur la valeur. Les prestataires intégrés nord-américains préfèrent également les jetables pour la dialyse à domicile car les ménages ne disposent pas d'équipements de nettoyage validés. Les assureurs publics asiatiques font des mouvements similaires ; le programme Ayushman Bharat de l'Inde a ajouté 350 INR par séance pour couvrir le coût des dialyseurs à usage unique en 2025.

La réutilisation maintient sa position là où les niveaux de salaires sont bas et où les importations de consommables sont soumises à des droits de douane élevés. Certaines grandes organisations de dialyse américaines combinent la réutilisation pour les patients stables et l'usage unique pour les cas à risque plus élevé, un modèle hybride qui lisse les budgets d'exploitation tout en respectant les indicateurs d'infection. Les volumes de retraitement ont chuté de 12 % en Amérique du Nord en 2025 après que deux systèmes hospitaliers nationaux ont fermé des centres de désinfection autonomes. L'Afrique subsaharienne continue de s'appuyer sur la réutilisation car les dépenses par patient pour les dialyseurs pèsent déjà sur les budgets rénaux limités. Les fabricants voient une demande résiduelle pour des boîtiers robustes et des parois de membrane plus épaisses capables de résister à 20 cycles de stérilisation, mais les budgets de R&D favorisent massivement les conceptions à usage unique haute performance.

Par matériau de membrane : le polysulfone en tête, le PMMA progresse dans les cohortes inflammatoires

Le polysulfone a conservé une part de 47,22 % en 2025, consolidant sa place de polymère de référence sur le marché des dialyseurs car il équilibre perméabilité et biocompatibilité à grande échelle. La capacité locale de résine ajoutée en Chine et en Inde a réduit les coûts jusqu'à 20 %, permettant aux marques régionales d'égaler les multinationales sur les performances ISO 8637 à des prix inférieurs. Le polyéthersulfone occupe des niches MCO et HDF premium où une résistance à la traction plus élevée empêche l'effondrement des fibres sous des charges convectives. Les membranes PAN et AN69 restent confinées aux indications de sepsis compte tenu de leur charge de surface négative et de leurs propriétés d'adsorption des cytokines. Le triacétate de cellulose se maintient dans les segments pédiatriques et d'hypersensibilité, notamment après que les préoccupations liées au PVP ont resurgi en 2024.

Le PMMA est le matériau qui progresse le plus rapidement, avec un CAGR projeté de 9,68 %, car sa surface hydrophobe adsorbe la bêta-2 microglobuline et l'interleukine-6 — des marqueurs liés au risque cardiovasculaire — et séduit les néphrologues traitant des complications inflammatoires. Asahi Kasei a augmenté sa production de PMMA de 15 % début 2025, pariant que les hôpitaux paieront une prime de 25 % pour une meilleure clairance des cytokines. Le Filtryzer PMMA de Toray a obtenu l'approbation de la NMPA chinoise fin 2024, ouvrant la voie à un marché estimé à 200 000 patients sous dialyse inflammatoire. Les régulateurs exigent désormais une validation de l'adsorption des cytokines conformément à la norme ISO 10993 révisée, un changement qui favorise les polymères synthétiques par rapport à la cellulose traditionnelle. La dynamique concurrentielle tourne autour de traitements de surface propriétaires — liaison à la vitamine E, greffes zwitterioniques ou couches de polyéthylène glycol — qui différencient les marques sur le stress oxydatif et le temps de coagulation.

Par utilisateur final : la dialyse à domicile se développe grâce au soutien de la télésurveillance

Les établissements en centre ont consommé 76,33 % des unités de 2025, mais les thérapies à domicile progressent à un CAGR de 8,46 % jusqu'en 2031, les assureurs remboursant la formation des patients et les consultations de télésanté. Des cyclers compacts avec purification d'eau intégrée s'adaptent désormais aux appartements sans plomberie dédiée, abaissant les barrières pratiques à l'adoption. L'Amérique du Nord est en tête avec 18 % des patients prévalents dialysant à domicile, tandis que l'Australie a dépassé la barre des 20 % après que son Pharmaceutical Benefits Scheme a étendu la couverture des consommables en 2024. L'Europe est en retard car de nombreux appartements urbains manquent d'espace de stockage, bien que les pays scandinaves fassent exception grâce à de solides réseaux de soins infirmiers à domicile. La croissance en Asie-Pacifique dépend de la connectivité mobile ; la machine intelligente Renalyx RxT 21 de l'Inde transmet les données de séance vers des tableaux de bord en nuage afin que les médecins puissent intervenir rapidement.

La dialyse en milieu hospitalier reste essentielle pour les lésions rénales aiguës dans les services de cardiologie et de transplantation. Les unités de soins intensifs privilégient les dialyseurs conçus pour des débits sanguins élevés et une faible résistance pour gérer le choc septique ou la surcharge liquidienne post-chirurgicale. Les fabricants qui associent la vente de dispositifs à des logiciels de télésurveillance gagnent en fidélisation, car le changement nécessiterait de reformer à la fois les infirmières et les patients. Les cadres de remboursement lient de plus en plus les paiements de thérapie à domicile aux scores d'adhérence mensuels capturés par des balances Bluetooth et des brassards de tension artérielle automatisés. Les prestataires citent encore les complications d'accès vasculaire et la logistique de réponse aux urgences comme obstacles à la montée en charge au-delà des premiers adoptants.

Par application / thérapie : l'hémodiafiltration entre dans le courant dominant

L'hémodialyse conventionnelle a représenté 81,43 % des procédures de 2025, mais l'hémodiafiltration devrait progresser de 10,62 % par an sur la base de preuves de survie croissantes, notamment en Europe où la pénétration de l'HDF en ligne dépasse déjà 40 %. Les chaînes de dialyse remplacent par des dialyseurs à haute perméabilité ou MCO compatibles avec des volumes convectifs dépassant 23 L par séance lorsque les installations d'osmose inverse peuvent garantir une eau ultrapure. L'HDF à haut volume réduit les événements cardiovasculaires de 19 % par rapport à l'HD à haute perméabilité, selon une méta-analyse JAMA de 2025, et les payeurs commencent à intégrer ces économies dans les tarifs groupés. L'hémofiltration reste un protocole spécialisé pour les milieux de soins intensifs où la gestion du syndrome de tempête cytokinique prime sur la clairance de l'urée, limitant sa part mais soutenant une tarification premium pour les dialyseurs à faible résistance.

Les obstacles tournent autour de l'infrastructure : de nombreux centres dans les économies émergentes ne peuvent pas maintenir l'endotoxine en dessous de 0,03 EU/mL, ils s'en tiennent donc à l'HD standard malgré les recommandations cliniques. Le Japon a atteint la parité de remboursement entre l'HDF et l'HD en 2024, accélérant une hausse de 22 % des séances d'HDF d'ici 2025. L'Australie et le Canada ont suivi avec de modestes paiements supplémentaires pour compenser les rénovations en capital. Les fournisseurs courtisent les directeurs médicaux avec des géométries de faisceaux de fibres hélicoïdales qui augmentent la convection sans augmenter la pression transmembranaire. Le marketing met l'accent sur des temps de récupération plus courts et un meilleur contrôle du phosphate, deux résultats rapportés par les patients liés à l'adhérence.

Par groupe de patients : la croissance gériatrique dépasse la cohorte adulte

Les adultes âgés de 18 à 64 ans ont absorbé 76,24 % des volumes de 2025, mais la demande gériatrique progresse à 8,52 % par an, l'espérance de vie croissante et les maladies métaboliques augmentant l'insuffisance rénale en phase terminale chez les personnes âgées. Les patients plus âgés présentent souvent une fragilité et des comorbidités cardiovasculaires qui nécessitent des dialyseurs avec des profils d'ultrafiltration plus doux pour éviter l'hypotension intradialytique. Les membranes liées à la vitamine E qui réduisent le stress oxydatif trouvent un écho auprès de cette cohorte, aidant Asahi Kasei à enregistrer une croissance nationale de 20 % pour sa gamme Rexeed Evolution en 2025. La dialyse incrémentale — deux séances par semaine à l'initiation — a gagné du terrain après qu'une étude NIH de 2025 a montré une qualité de vie préservée sans mortalité accrue. Ce protocole crée une demande régulière pour des dialyseurs à petite surface spécialement conçus pour des débits plus faibles.

La pédiatrie reste un segment mince mais stratégique. Les faisceaux de fibres de petit diamètre préviennent les fluctuations hémodynamiques chez les enfants de moins de 20 kg, et le marché des dialyseurs récompense les fournisseurs avec une tarification premium pour ces références spécialisées. Des lacunes de remboursement persistent car de nombreux systèmes de santé manquent de codes de paiement distincts pour les jetables pédiatriques, laissant les hôpitaux absorber les différences de prix. Les fabricants maintiennent des programmes pédiatriques en vie pour consolider les relations avec les centres académiques qui influencent les appels d'offres pour les produits adultes. En Asie émergente, les soins pédiatriques pour l'insuffisance rénale terminale sont limités par l'orientation tardive et la distance de déplacement ; la dialyse péritonéale à domicile se substitue souvent, mais les gouvernements visent à augmenter la pénétration de l'HD pédiatrique grâce à des programmes de subventions.

Analyse géographique

L'Amérique du Nord a conservé 36,82 % des revenus mondiaux en 2025 car les États-Unis financent plus de 500 000 bénéficiaires via le programme groupé d'insuffisance rénale terminale de Medicare, qui couvre à la fois le dialyseur et les fournitures auxiliaires. La croissance du marché des dialyseurs dans la région ralentit à mesure que l'incidence se stabilise chez les Blancs non hispaniques, mais la prévalence du diabète et de l'hypertension supérieure à 15 % dans les populations hispaniques et afro-américaines maintient les chiffres absolus de traitement en hausse. Le Canada teste des pilotes d'approvisionnement basés sur la valeur qui lient les remboursements des dialyseurs aux journées d'hospitalisation économisées, une étape qui encourage les cliniques à migrer vers des membranes à haute perméabilité et MCO démontrant de meilleurs résultats cardiovasculaires. Le Mexique a étendu la couverture fédérale à 12 000 patients supplémentaires en 2025, mais la taille du marché des dialyseurs reste contrainte dans le sud où les coûts à la charge du patient découragent la prise en charge. Les réseaux de prestation intégrés privés américains orientent les patients vers des programmes à domicile, ce qui augmente le volume pour les produits jetables compatibles avec les machines à domicile. Dans toute l'Amérique du Nord, le marché des dialyseurs bénéficie encore de solides ventes après-vente de variantes liées à la vitamine E destinées aux cohortes plus âgées, mais les comités de formulaires font pression sur les fournisseurs pour des gels de prix qui compensent les économies réalisées sur les médicaments biosimilaires contre l'anémie.

En Europe, menée par l'Allemagne, la France et le Royaume-Uni, où une assurance publique complète et une pénétration de l'HDF en ligne supérieure à 40 % rendent les thérapies convectives courantes. Le Comité fédéral mixte allemand a accordé une prime de 8 EUR par séance pour les membranes MCO en 2025, élargissant l'écart de part de marché des dialyseurs entre les produits premium et de base. Le Règlement européen sur les dispositifs médicaux entré en vigueur mi-2025 a allongé les délais de lancement jusqu'à neuf mois et augmenté les coûts de conformité d'environ 10 %, pénalisant les petits entrants. Les gouvernements d'Europe de l'Est utilisent des fonds structurels pour ajouter des postes, mais les remboursements peuvent être 50 % inférieurs aux moyennes occidentales, maintenant le marché des dialyseurs sensible aux prix en Pologne, en Roumanie et en Bulgarie. L'Europe du Sud adopte des objectifs de budget carbone hospitalier qui pénalisent les déchets plastiques, incitant les centres à opter pour des boîtiers plus légers et une réutilisation limitée potentielle. Les pays nordiques maintiennent une demande stable avec des populations vieillissantes, mais les cliniques y renouvellent les contrats principalement sur la base de critères environnementaux qui pèsent désormais 20 % dans la notation des appels d'offres.

L'Asie-Pacifique devrait croître à un CAGR de 8,93 % jusqu'en 2031, le rythme régional le plus rapide sur le marché des dialyseurs, alors que la Chine, l'Inde et l'Indonésie développent leur capacité de traitement sous des couvertures d'assurance élargies. La population chinoise sous dialyse d'entretien a dépassé 900 000 en 2025 après que les régimes ruraux ont commencé à couvrir 80 % des coûts des établissements dans les villes de niveau 3, rapprochant la taille du marché des dialyseurs de la parité avec l'Amérique du Nord. Le Programme national de dialyse Pradhan Mantri de l'Inde a ajouté 1 200 centres entre 2024 et 2025, mais moins de 15 % des nouveaux patients atteints d'insuffisance rénale terminale atteignent la thérapie dans les six mois, laissant une marge pour l'expansion future du marché des dialyseurs. Le Japon remplace les produits à basse perméabilité par des membranes prêtes pour l'HDF à un rythme rapide après l'arrivée de la parité de remboursement en 2024, tandis que la hausse de 8 % des honoraires sur les unités à haute perméabilité en Corée du Sud en 2025 a compensé les coûts plus élevés du polysulfone. L'Australie a augmenté les subventions pour la dialyse à domicile en 2024, portant l'adoption par les ménages au-dessus de 18 % de la charge nationale et favorisant les jetables compacts. L'Asie du Sud-Est reste sous-pénétrée ; le mémorandum d'accord de l'Indonésie avec Nipro pour construire 50 centres satellites devrait augmenter les postes installés de plus de 30 % d'ici 2028. Dans toute la région, la capacité locale de polysulfone réduit le coût de la résine jusqu'à 20 %, intensifiant la concurrence alors que les entreprises régionales cherchent à gagner des parts de marché des dialyseurs aux multinationales.

Paysage concurrentiel

Le marché des dialyseurs présente une concentration modérée, mais les spécialistes chinois et indiens régionaux érodent cette position en proposant des prix 20 à 30 % inférieurs sur des produits certifiés ISO comparables. Fresenius tire parti de la propriété de plus de 4 000 cliniques pour piloter des membranes de nouvelle génération en interne avant un lancement plus large, accélérant les boucles de rétroaction et protégeant la part de marché des dialyseurs avec des faisceaux de fibres hélicoïdales propriétaires qui augmentent le flux convectif. Baxter se différencie avec sa gamme MCO Theranova, qui commande des primes de 15 à 20 % en Allemagne et aux Pays-Bas après avoir obtenu un supplément basé sur des preuves en 2025 ; cette hausse a contribué à une croissance des revenus des dialyseurs à un chiffre moyen malgré la stagnation des séances totales d'HD. Asahi Kasei a augmenté sa capacité PMMA de 15 % début 2025 pour servir les niches de patients inflammatoires, et la nouvelle ligne a été remplie en six mois grâce aux avantages de performance de la vitamine E et de l'adsorption des cytokines.

Des challengers à bas coût tels que Weigao Group, Browndove Healthcare et Guangdong ZhongAi Medical ont intégré verticalement la résine de polysulfone et l'extrusion en 2024-2025, réduisant le coût des matières premières de 18 % et accélérant les cycles de devis pour les appels d'offres publics. Shanghai Peony Medical et OCI Medical ont obtenu la certification ISO 13485 et cherchent désormais la certification FDA 510(k) pour entrer sur le marché américain des dialyseurs d'ici 2027 avec des produits dont le prix est 25 à 35 % inférieur à celui des marques établies. Les multinationales établies répondent par des accords de double approvisionnement qui verrouillent les comptes cliniques clés pour des périodes de cinq ans, en associant les dialyseurs aux machines, aux concentrés et aux contrats de service. Les fusions-acquisitions stratégiques restent probables ; plusieurs fonds de capital-investissement signalent leur intérêt pour les producteurs de membranes asiatiques de niveau intermédiaire qui détiennent des appels d'offres nationaux mais manquent de distribution mondiale.

L'innovation se concentre sur l'ingénierie de surface pour permettre la dialyse sans héparine, la géométrie asymétrique des fibres pour augmenter les volumes convectifs, et des boîtiers plus légers qui réduisent le plastique de 15 %. Toray a déposé des brevets pour le greffage de polyéthylène glycol qui prolonge le temps de coagulation sans anticoagulation systémique, et Fresenius a divulgué 14 brevets liés aux dialyseurs en 2025 couvrant les fibres hélicoïdales et les pores asymétriques à double couche. De nombreux fournisseurs s'associent à 3M ou à d'autres entreprises de matériaux pour tester des capuchons en polycarbonate biosourcé conformes aux règles européennes sur la taxe plastique. Les références en matière de durabilité influencent de plus en plus les appels d'offres ; Baxter a publié une évaluation du cycle de vie en 2025 montrant une réduction de 22 % des émissions de carbone par traitement après le passage à des emballages recyclables, contribuant à sécuriser des contrats avec le NHS au Royaume-Uni. Le positionnement concurrentiel dépend donc autant des indicateurs ESG et de l'intégration de la télésanté que des performances pures des membranes, maintenant une rivalité intense mais disciplinée.

Leaders du secteur des dialyseurs

Asahi Kasei Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG

Baxter International

Nipro Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Simergent a obtenu la certification FDA 510(k) pour le système de dialyse péritonéale automatisée Archimedes destiné aux milieux domestiques et cliniques.

- Juin 2025 : Renalyx Health Systems a lancé le RENALYX RxT 21, la première machine d'hémodialyse intelligente entièrement indigène et dotée d'intelligence artificielle en Inde, au prix de 6,70 lakh INR.

- Juin 2025 : Fresenius Medical Care a obtenu la certification FDA pour son système 5008X CAREsystem capable d'hémodiafiltration à haut volume, ouvrant la voie à un lancement complet aux États-Unis en 2026.

Portée du rapport mondial sur le marché des dialyseurs

Un dialyseur, ou rein artificiel,

est un dispositif médical utilisé en hémodialyse pour filtrer les déchets, les toxines et l'excès d'eau du sang lorsque les reins sont défaillants.

Le rapport sur le marché des dialyseurs est segmenté par type de flux, type d'utilisation, matériau de membrane, utilisateur final, application/thérapie, groupe de patients et géographie. Par type de flux, le marché est segmenté en dialyseurs à haute perméabilité, MCO, basse perméabilité et HCO. Par type d'utilisation, le marché est segmenté en dialyseurs jetables et réutilisables. Par matériau de membrane, le marché est segmenté en polysulfone, polyéthersulfone, PAN/AN69, PMMA et triacétate de cellulose. Par utilisateur final, le marché est segmenté en hôpitaux, établissements de dialyse en centre et domicile. Par application/thérapie, le marché est segmenté en hémodialyse, hémodiafiltration et hémofiltration. Par groupe de patients, le marché est segmenté en patients adultes, gériatriques et pédiatriques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Afrique/Moyen-Orient et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Haute perméabilité |

| Coupure moyenne (MCO) |

| Basse perméabilité |

| Haute coupure (HCO) |

| Jetable / À usage unique |

| Réutilisable |

| Synthétique – Polysulfone |

| Synthétique – Polyéthersulfone |

| Synthétique – PAN / AN69 |

| Synthétique – PMMA |

| Triacétate de cellulose |

| Hôpitaux |

| Dialyse en centre |

| Dialyse à domicile |

| Hémodialyse |

| Hémodiafiltration |

| Hémofiltration |

| Adulte |

| Gériatrique |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de flux | Haute perméabilité | |

| Coupure moyenne (MCO) | ||

| Basse perméabilité | ||

| Haute coupure (HCO) | ||

| Par type d'utilisation | Jetable / À usage unique | |

| Réutilisable | ||

| Par matériau de membrane | Synthétique – Polysulfone | |

| Synthétique – Polyéthersulfone | ||

| Synthétique – PAN / AN69 | ||

| Synthétique – PMMA | ||

| Triacétate de cellulose | ||

| Par utilisateur final | Hôpitaux | |

| Dialyse en centre | ||

| Dialyse à domicile | ||

| Par application / thérapie | Hémodialyse | |

| Hémodiafiltration | ||

| Hémofiltration | ||

| Par groupe de patients | Adulte | |

| Gériatrique | ||

| Pédiatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des dialyseurs de 2026 à 2031 ?

Le marché des dialyseurs devrait croître à un CAGR de 6,62 % entre 2026 et 2031 selon les données de Mordor Intelligence.

Quel type de flux devrait se développer le plus rapidement jusqu'en 2031 ?

Les dialyseurs à coupure moyenne devraient progresser de 10,74 % par an, dépassant toutes les autres catégories de flux.

Quelle est l'ampleur de la demande de dialyseurs jetables par rapport aux unités réutilisables ?

Les produits jetables à usage unique détenaient 68,92 % de la part de volume en 2025 et continuent de croître grâce aux obligations de contrôle des infections.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les dialyseurs ?

Les extensions de l'assurance nationale en Chine, en Inde et en Indonésie financent de nouveaux centres de dialyse et rendent la thérapie accessible aux populations rurales.

Quel problème réglementaire affecte actuellement les décisions d'appels d'offres en Europe ?

Les préoccupations concernant les lixiviats de PVP ont conduit plusieurs agences d'approvisionnement à fixer des limites résiduelles plus strictes, favorisant les fournisseurs proposant des revêtements alternatifs.

Dernière mise à jour de la page le: