Taille et part du marché des médicaments contre le diabète au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

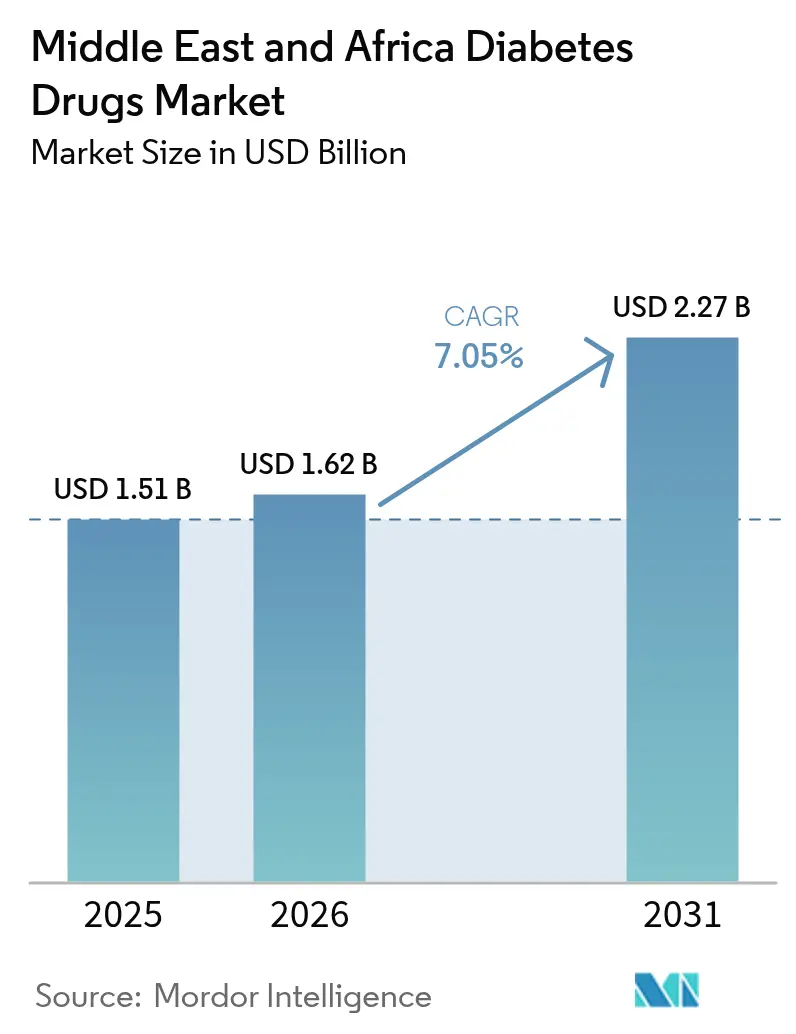

| Taille du marché de l'année de base (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des médicaments contre le diabète au Moyen-Orient et en Afrique en 2026 est estimée à 1,62 milliard USD, en hausse par rapport à la valeur de 2025 de 1,51 milliard USD, avec des projections pour 2031 indiquant 2,27 milliards USD, croissant à un TCAC de 7,05 % sur la période 2026-2031. La prévalence croissante du diabète de type 2, la hausse des taux d'obésité et l'élargissement du bassin de patients jeunes et urbains génèrent une demande durable. Les mandats de localisation gouvernementaux en Arabie saoudite et en Égypte, associés aux voies d'approbation accélérées des Émirats arabes unis, stimulent la production nationale d'insuline et de nouveaux injectables. Les agonistes des récepteurs GLP-1 haut de gamme tels que le sémaglutide oral et le tirzépatide hebdomadaire gagnent du terrain auprès des populations assurées du Conseil de coopération du Golfe (CCG), tandis que les segments sensibles aux prix en Afrique subsaharienne continuent de s'appuyer sur l'insuline humaine fournie par de nouveaux partenariats public-privé. Parallèlement, les plateformes d'e-pharmacie transforment la façon dont les patients obtiennent leurs médicaments, et les données probantes issues d'études régionales orientent les médecins vers une initiation plus précoce d'une thérapie combinée.

Points clés du rapport

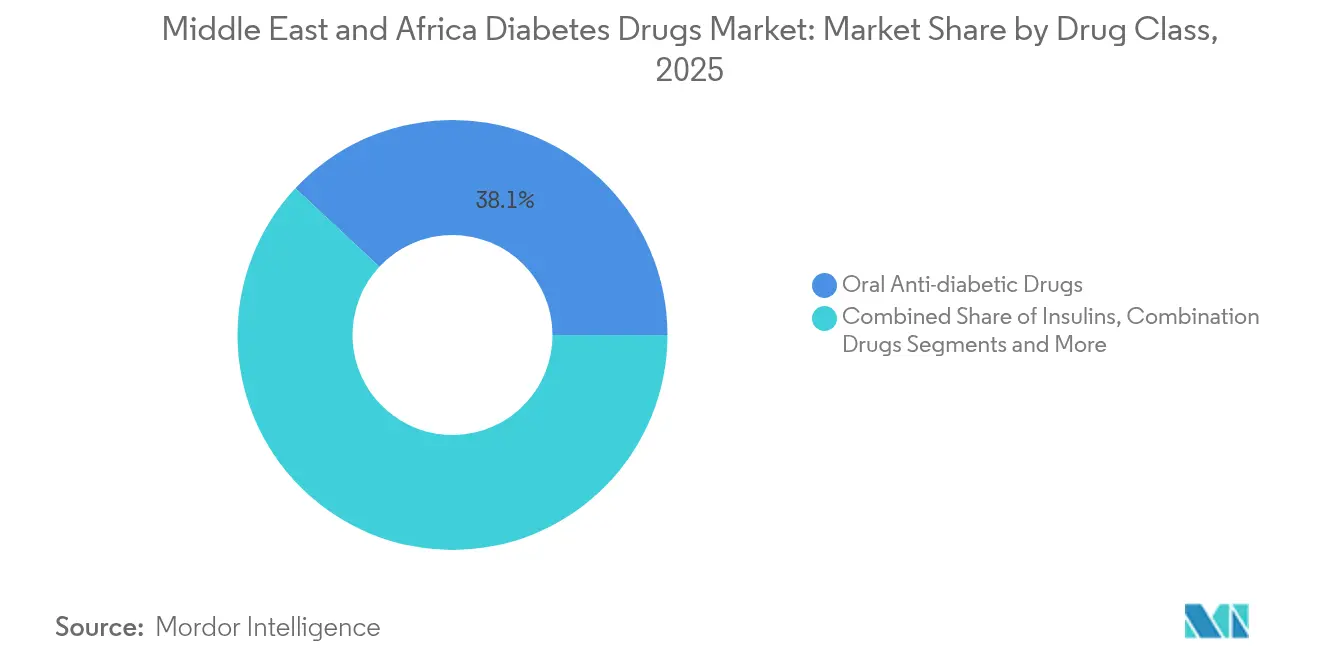

- Par classe thérapeutique, les médicaments antidiabétiques oraux ont dominé avec une part de revenus de 38,05 % en 2025, tandis que les injectables non insuliniques devraient se développer à un TCAC de 8,98 % jusqu'en 2031.

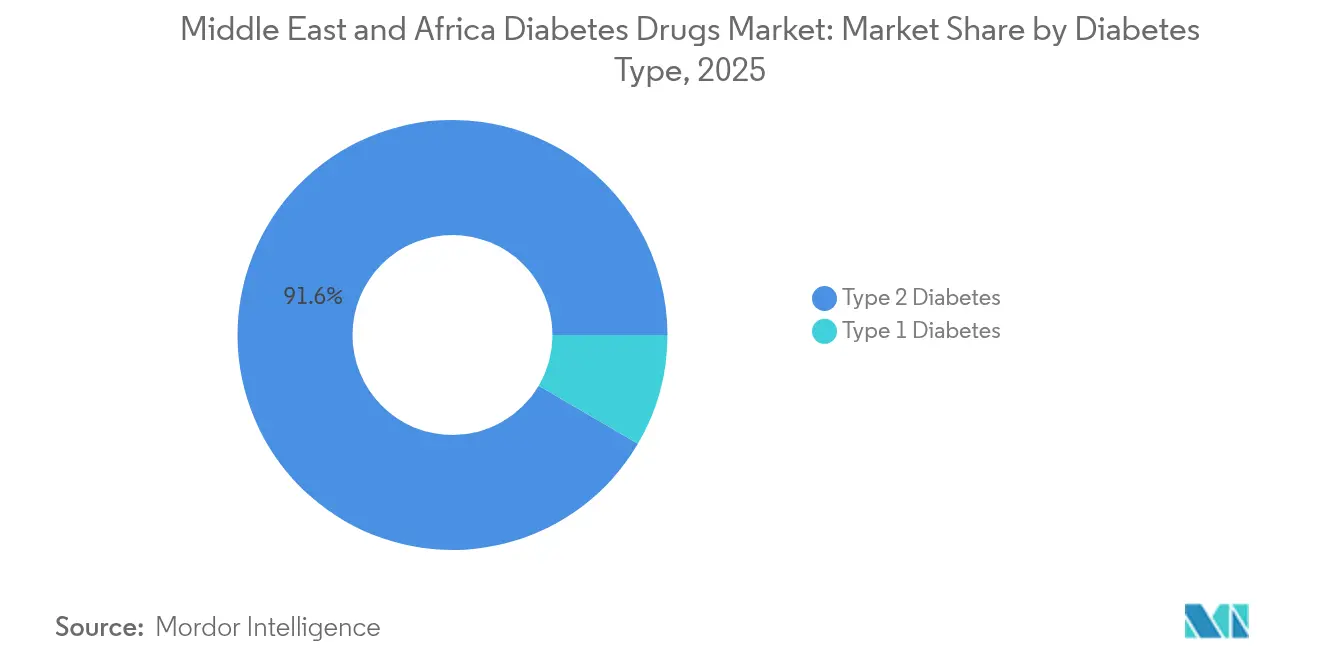

- Par type de diabète, le diabète de type 2 représentait 91,55 % de la part du marché des médicaments contre le diabète au Moyen-Orient et en Afrique en 2025 et devrait croître à un TCAC de 8,21 % jusqu'en 2031.

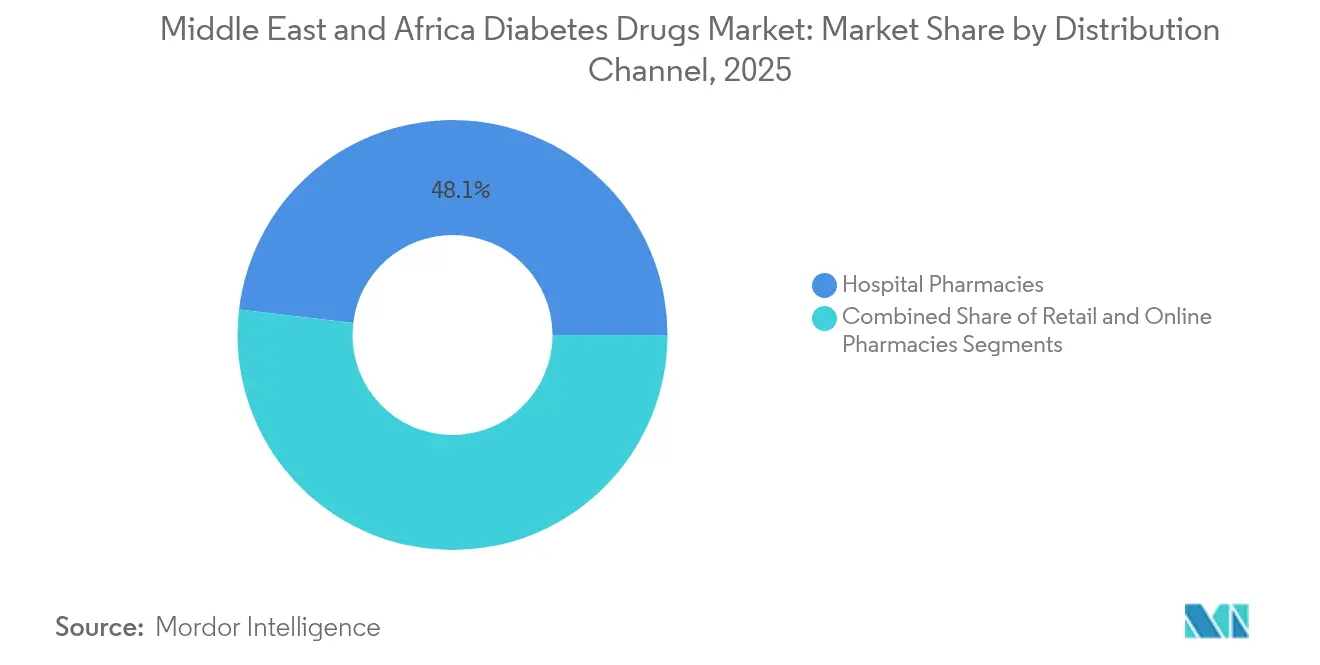

- Par canal de distribution, les pharmacies hospitalières détenaient 48,10 % de la taille du marché des médicaments contre le diabète au Moyen-Orient et en Afrique en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 11,05 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite représentait 29,60 % des revenus en 2025 ; les Émirats arabes unis affichent la dynamique la plus rapide avec un TCAC de 8,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des médicaments contre le diabète au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'obésité | +1.8% | CCG, Égypte | Long terme (≥ 4 ans) |

| Initiatives gouvernementales pour améliorer l'accès aux médicaments antidiabétiques | +1.2% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Moyen terme (2-4 ans) |

| Élargissement de la couverture d'assurance maladie dans le CCG | +0.9% | CCG | Moyen terme (2-4 ans) |

| Croissance rapide des plateformes d'e-pharmacie | +0.6% | CCG, Afrique du Sud | Court terme (≤ 2 ans) |

| Adoption croissante des associations à doses fixes | +0.7% | CCG | Court terme (≤ 2 ans) |

| Émergence de médicaments génériques/biosimilaires à faible coût | +1.1% | Afrique subsaharienne, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de l'obésité

Les mises à jour des registres hospitaliers de 2024 récemment publiées confirment une prévalence du diabète à deux chiffres dans les États du CCG, les cliniques saoudiennes signalant des taux d'HbA1c de référence supérieurs à 10 % chez les patients entrants, soulignant la gravité de la détérioration métabolique.[1]Elsevier, "Efficacité du sémaglutide oral en pratique réelle," deman.elsevier.com La migration urbaine, l'occidentalisation du régime alimentaire et les modes de travail sédentaires continuent de faire augmenter les indices de masse corporelle, allongeant la durée du traitement à vie. La tendance se propage vers le sud à mesure que les aliments transformés pénètrent les grandes villes africaines où l'accès aux soins de santé est fragmenté. Pour les entreprises pharmaceutiques, cela élargit la population adressable pour l'insuline basale, les agonistes du GLP-1 et les nouveaux comprimés hebdomadaires. Cela renforce également l'argument en faveur des dépenses de santé publique préventives, qui à leur tour soutiennent les formulaires couvrant les agents de contrôle du poids.

Initiatives gouvernementales pour améliorer l'accès aux médicaments antidiabétiques

La Société nationale unifiée d'approvisionnement d'Arabie saoudite (NUPCO) a signé dix protocoles d'accord avec des fabricants multinationaux en octobre 2024 pour localiser la production d'insuline et de GLP-1, améliorant la sécurité de l'approvisionnement tout en répondant aux objectifs de Vision 2030. L'Égypte a emboîté le pas en décembre 2024 lorsque Eli Lilly et EVA Pharma ont lancé la première insuline glargine produite localement, ciblant un million de patients d'ici 2030. Aux Émirats arabes unis, le décret-loi fédéral n° 38 de 2025 établit des voies d'approbation conditionnelle et une pharmacovigilance obligatoire, réduisant le délai de mise sur le marché des molécules innovantes.[2]Gouvernement des Émirats arabes unis, "Décret-loi fédéral régissant les produits médicaux, les pharmaciens et les établissements pharmaceutiques," uaelegislation.gov.ae Collectivement, ces politiques réduisent la dépendance aux importations, appliquent des normes de qualité et favorisent le transfert de technologie, rendant les produits biologiques d'origine locale plus abordables.

Élargissement de la couverture d'assurance maladie dans le CCG

Les mandats d'assurance complets remodèlent le pouvoir d'achat. Une étude en vie réelle sur le tirzépatide réalisée en 2024 dans une cohorte arabe a montré que 64,1 % des patients assurés ont atteint des objectifs d'HbA1c inférieurs à 7 % en 40 semaines malgré le prix élevé du médicament.[3]Elsevier, "Efficacité du sémaglutide oral en pratique réelle," deman.elsevier.com À mesure que les payeurs du Golfe élargissent les formulaires pour le diabète, les thérapies innovantes connaissent une adoption plus rapide, permettant aux fabricants de maintenir une tarification basée sur la valeur tout en réduisant les dépenses à la charge des nationaux et des expatriés. Une couverture plus large favorise également l'observance car les patients peuvent se permettre des capteurs de surveillance continue du glucose (SCG) et des consultations de suivi. Pour les entreprises multinationales, cela signale un passage des modèles d'appels d'offres axés sur le volume vers des contrats axés sur les résultats.

Croissance rapide des plateformes d'e-pharmacie

La clarification par l'Arabie saoudite des règles de délivrance en ligne en 2024 a permis aux e-pharmacies entièrement agréées de couvrir l'ensemble du spectre de remboursement, faisant passer la pénétration de chiffres à un seul chiffre avant la COVID à plus de la moitié des ordonnances renouvelées aujourd'hui. Des réformes similaires sont en cours d'élaboration au Qatar et à Bahreïn, ouvrant une échelle régionale aux plateformes numériques. Les patients apprécient la livraison à domicile, les conseils discrets et les rappels de renouvellement automatisés, des attributs particulièrement précieux pour les maladies chroniques. Les start-ups de la technologie de la santé intègrent désormais les e-pharmacies avec des consultations d'endocrinologie à distance, créant des écosystèmes de données qui soutiennent des algorithmes de titration personnalisés. Pour les grossistes, les canaux en ligne réduisent les coûts du dernier kilomètre et améliorent la précision des prévisions de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies innovantes | -1.4% | Afrique subsaharienne, Égypte | Long terme (≥ 4 ans) |

| Médicaments contrefaits dans les circuits informels | -0.5% | Marchés touchés par les conflits | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid en Afrique subsaharienne rurale | -0.8% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Inertie des médecins à intensifier la thérapie | -0.9% | Ensemble de la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies innovantes

Même si le marché des médicaments contre le diabète au Moyen-Orient et en Afrique se développe, les écarts d'accessibilité financière se creusent entre les consommateurs aisés du CCG et les groupes à faibles revenus en Afrique subsaharienne. Une évaluation qualitative réalisée en 2025 dans des cliniques de soins primaires éthiopiennes a révélé que des budgets ménagers contraints, des options d'assurance rares et une disponibilité limitée des dispositifs continuent d'entraver des soins optimaux, en particulier pour les patients nécessitant de l'insuline. Des entretiens de terrain au Nigeria réalisés en juin 2024 ont révélé que plus de 80 % des répondants considéraient les prix des médicaments de marque comme prohibitifs, les orientant vers des génériques plus anciens. Par conséquent, les fabricants doivent élaborer des programmes de tarification échelonnée et de dons tandis que les gouvernements recherchent des partenariats d'approvisionnement en gros pour combler l'inégalité thérapeutique.

Médicaments contrefaits dans les circuits informels

Les zones touchées par les conflits restent un terrain fertile pour les produits antidiabétiques de qualité inférieure. Une étude de mai 2025 examinant les voies d'approvisionnement vers le Yémen a documenté que jusqu'à 60 % des médicaments échantillonnés ne répondaient pas aux spécifications réglementaires, exposant les patients à un risque d'échec thérapeutique et de complications. Les contrebandiers exploitent les frontières poreuses et la pénurie de pharmacies entièrement agréées, sapant la confiance dans les marques légitimes. Les autorités sanitaires répondent par des systèmes de traçabilité basés sur des codes-barres et une vérification par application mobile. Pour les entreprises multinationales, des exigences de sérialisation plus strictes augmentent les coûts de conformité mais protègent les parts de marché en garantissant l'intégrité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les injectables érodent la domination des médicaments oraux

Les injectables non insuliniques devraient croître à un rythme annuel de 8,98 %, grignotant progressivement la part de 38,05 % que détenaient les médicaments oraux en 2025. Ce changement est devenu évident lorsque des cliniciens saoudiens ont documenté une diminution moyenne de l'HbA1c de 3,1 % et une réduction de l'IMC de 19,7 % six mois après l'initiation du sémaglutide oral en pratique courante. La taille du marché des médicaments contre le diabète au Moyen-Orient et en Afrique pour les injectables non insuliniques devrait progresser à un rythme deux fois supérieur à celui de l'insuline basale, car les payeurs lient le remboursement à la gestion du poids et aux résultats cardiovasculaires. La thérapie hebdomadaire au tirzépatide a reproduit l'efficacité des essais pivots dans une cohorte des Émirats arabes unis en 2024, avec près des deux tiers des patients atteignant leurs objectifs glycémiques en 40 semaines. Ces résultats encouragent les formulaires régionaux à inscrire plus tôt les co-agonistes GLP-1/GIP haut de gamme dans les algorithmes de traitement.

La demande de GLP-1 se propage également vers le sud à mesure que Novo Nordisk et Aspen commencent la production locale de cartouches d'insuline en Afrique du Sud, libérant de la capacité pour importer des mimétiques des incrétines dans les marchés voisins. Les comprimés à doses fixes combinant la metformine avec des inhibiteurs de la DPP-4 sont positionnés pour une adoption à court terme car ils simplifient les schémas thérapeutiques pour les patients âgés polymorbides. La recherche sur l'observance spécifique au Ramadan, telle que l'étude O-SEMA-FAST de 2025, informe des schémas de prescription culturellement adaptés pendant les périodes de jeûne. Dans l'ensemble, la concurrence s'intensifie à mesure que les biosimilaires GLP-1 approchent de l'expiration des brevets à la fin des années 2020, moment auquel les fabricants régionaux à faible coût prévoient de lancer leurs produits.

Par type de diabète : le type 2 façonne la demande à long terme

Le diabète de type 2 représentait 91,55 % du total des cas en 2025, renforçant son statut de pierre angulaire des prévisions commerciales. La taille du marché des médicaments contre le diabète au Moyen-Orient et en Afrique pour les thérapies de type 2 devrait se développer à un TCAC de 8,21 % grâce à un dépistage plus précoce, une utilisation plus large de la SCG et des programmes de bien-être parrainés par les employeurs. Les données du registre saoudien collectées en 2024 révèlent des taux d'HbA1c de référence supérieurs à 10 %, validant les appels des médecins à une intensification plus rapide. En Égypte, la production nationale d'insuline glargine devrait faire baisser les prix unitaires, ce qui pourrait améliorer l'observance chez près de 11 millions d'adultes diagnostiqués.

Le diabète de type 1, bien que représentant un segment plus petit, reste cliniquement complexe et coûteux. Le consensus endocrinien du CCG de 2024 soutient l'adoption précoce de pompes à insuline en boucle fermée hybride pour les enfants, mais le déploiement dépend des approbations de remboursement et du personnel infirmier qualifié. Le teplizumab a obtenu une autorisation d'usage compassionnel aux Émirats arabes unis fin 2024, offrant la première option modificatrice de la maladie pour les proches à risque. Les acteurs du marché s'attendent à ce que l'adoption se concentre dans les centres tertiaires avant de s'élargir une fois que les tests diagnostiques d'anticorps seront devenus courants.

Par canal de distribution : la dispensation omnicanale gagne du terrain

Les pharmacies hospitalières détenaient 48,10 % de la part du marché des médicaments contre le diabète au Moyen-Orient et en Afrique en 2025, car elles gèrent les cas de titration complexes et les pré-autorisations d'assurance. Pourtant, les points de vente en ligne, qui progressent à un TCAC de 11,05 %, sont la grande histoire de croissance. La législation du CCG adoptée en 2024 a clarifié le transport en chaîne du froid, le conseil pharmaceutique obligatoire et les exigences en matière de confidentialité des données des patients, dynamisant les plateformes soutenues par des investisseurs en capital-risque pour agréger l'offre. Les premiers adoptants apprécient la livraison à domicile de capteurs et de stylos, notamment pendant les températures estivales extrêmes.

Les chaînes de détail se tournent vers des modèles de retrait en magasin et des packs de renouvellement par abonnement, tandis que les grossistes déploient des tableaux de bord d'analyse prédictive qui alimentent les dossiers médicaux électroniques. L'enquête sur l'accessibilité financière en Éthiopie de 2024 souligne comment des options de paiement flexibles dans les pharmacies communautaires peuvent amortir les chocs de dépenses à la charge des familles confrontées à des pressions inflationnistes. Combinés, ces changements forgent un écosystème hybride où les patients initient des schémas thérapeutiques complexes dans les hôpitaux, renouvellent leurs ordonnances via les e-pharmacies et se tournent vers les points de vente au détail pour les bandelettes de test en vente libre.

Analyse géographique

L'Arabie saoudite reste le plus grand marché national avec une contribution aux revenus de 29,60 % en 2025. Les clauses de localisation de Vision 2030 contraignent les fabricants mondiaux à établir des usines de remplissage et de finition, et le cadre d'accélération de 2024 de l'Autorité saoudienne des aliments et des médicaments réduit le délai d'examen des dossiers à 60 jours pour les thérapies révolutionnaires. La demande est également soutenue par l'assurance du secteur public qui rembourse les dispositifs de SCG pour les citoyens. À mesure que la localisation prend de l'ampleur, le marché des médicaments contre le diabète au Moyen-Orient et en Afrique pourrait connaître une réduction des coûts d'importation qui profite aux États du Golfe voisins grâce au commerce intra-CCG.

Les Émirats arabes unis affichent le TCAC prospectif le plus élevé à 8,79 %. Le statut de pôle de tourisme médical de Dubaï et la collaboration d'Abou Dhabi en 2024 avec Sanofi sur le dépistage assisté par intelligence artificielle positionnent la fédération comme le bac à sable de l'innovation de la région. Le décret-loi fédéral n° 38 de 2025 unifie la pharmacovigilance et la surveillance post-commercialisation, un facteur habilitant important pour les premiers lancements régionaux d'injectables à double agoniste.

L'Afrique du Sud ancre la demande subsaharienne grâce à la production locale de cartouches d'insuline qui a débuté en 2024 dans le cadre d'une coentreprise Novo Nordisk-Aspen. La population en forte croissance de l'Égypte et la nouvelle ligne d'insuline EVA Pharma récemment construite élargissent l'autosuffisance de l'Afrique du Nord. Par ailleurs, le Nigeria et le Kenya pilotent des programmes de subvention par portefeuille numérique qui créditent chaque mois les patients à faibles revenus, tandis que les zones touchées par les conflits luttent contre la vigilance face aux médicaments contrefaits. Collectivement, ces développements renforcent la bifurcation géographique : les nations plus riches stimulent l'adoption des nouveaux GLP-1, et les États à faibles revenus se concentrent sur l'insuline humaine et les génériques.

Paysage concurrentiel

Le marché des médicaments contre le diabète au Moyen-Orient et en Afrique présente une concentration modérée, les innovateurs mondiaux s'associant à des fabricants sous contrat et des distributeurs locaux. Novo Nordisk s'appuie sur un partenariat de remplissage et de finition en Afrique du Sud pour servir 4,1 millions d'utilisateurs chroniques, tout en négociant simultanément avec la NUPCO en Arabie saoudite pour la localisation de l'insuline basale. Le lancement en décembre 2024 par Eli Lilly d'insuline glargine produite localement en Égypte via EVA Pharma souligne l'importance concurrentielle de la structure de coûts locale et de l'approbation du ministère de la Santé.

Les champions régionaux Hikma et Julphar élargissent leurs portefeuilles avec de l'insuline biosimilaire et des associations fixes metformine-sitagliptine, répondant aux marchés d'appels d'offres sensibles aux prix. Les acteurs de la santé numérique tels que Sihatech et Vezeeta intègrent l'e-pharmacie, la téléconsultation et la planification des analyses de laboratoire pour capter des flux de revenus basés sur les données, ce qui en fait des partenaires de co-commercialisation attrayants pour les fabricants de dispositifs. L'accord de Sanofi en 2024 avec le Département de la santé d'Abou Dhabi ajoute un dépistage des maladies rares assisté par intelligence artificielle qui pourrait fertiliser croisément la détection des complications du diabète.

La concurrence globale s'intensifie, mais les falaises de propriété intellectuelle pour les principaux GLP-1 après 2027 pourraient déclencher des guerres de prix sur les biosimilaires. Les multinationales s'efforcent donc de proposer des solutions globales combinant médicaments, capteurs et logiciels. Pendant ce temps, les agences d'approvisionnement public poussent pour un double sourcing afin d'atténuer les perturbations de l'approvisionnement. Ces dynamiques consolident un paysage où les cinq premiers acteurs contrôlent plus de 65 % des revenus des marques, tandis qu'une longue traîne de fabricants de génériques domine les ventes en volume dans les territoires à faibles revenus.

.

Leaders du secteur des médicaments contre le diabète au Moyen-Orient et en Afrique

AstraZeneca

Eli Lilly

Sanofi

Novo Nordisk

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Eli Lilly et EVA Pharma ont obtenu l'approbation égyptienne pour l'insuline glargine fabriquée localement, leur première insuline produite conjointement et une étape vers l'approvisionnement d'un million de patients d'ici 2030.

- Juin 2024 : Le Département de la santé d'Abou Dhabi et Sanofi ont signé une collaboration couvrant la recherche clinique, le recrutement de patients et le dépistage basé sur l'intelligence artificielle pour les maladies métaboliques rares, renforçant le rôle de l'émirat en tant que pôle d'innovation régional.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des médicaments contre le diabète au Moyen-Orient et en Afrique comme la valeur des agents délivrés sur ordonnance, notamment les insulines, les antihyperglycémiants oraux, les injectables non insuliniques et les associations à dose fixe, fournis par des circuits agréés pour la prise en charge de l'hyperglycémie chronique chez les adultes de type 1 et de type 2. Chaque classe thérapeutique est modélisée en USD et en unités standard pour l'Arabie Saoudite, les Émirats Arabes Unis, l'Iran, l'Égypte, Oman, l'Afrique du Sud et la région dans son ensemble.

Exclusion du périmètre : les dispositifs de surveillance de la glycémie, les préparations vétérinaires et les nutraceutiques ne sont pas pris en compte.

Aperçu de la segmentation

- Par classe thérapeutique

- Médicaments antidiabétiques oraux

- Insulines

- Médicaments combinés

- Médicaments injectables non insuliniques

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Arabie saoudite

- Émirats arabes unis

- Oman

- Iran

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des endocrinologues, des pharmaciens hospitaliers et des responsables réglementaires dans les pôles du CCG, en Égypte et en Afrique du Sud ont permis de clarifier le passage en conditions réelles aux GLP-1 hebdomadaires, les plafonds de remboursement des assureurs et les fuites liées au commerce parallèle, nous permettant d'ajuster les répartitions par circuit et les prix de vente moyens.

Recherche documentaire

Nos analystes ont d'abord examiné les jeux de données ouverts provenant d'organismes tels que la Fédération Internationale du Diabète, les fichiers de mortalité de l'OMS, les ministères de la santé du Conseil de Coopération du Golfe et les registres douaniers des échanges commerciaux pour les codes SH de l'insuline et de la metformine. Les rapports 10-K des entreprises, les états financiers audités extraits via D&B Hoovers et les revues à comité de lecture sur les schémas d'adoption des GLP-1 ont ensuite affiné les hypothèses relatives à la prévalence, aux prix et à l'adoption. Des flux payants, notamment Dow Jones Factiva pour les attributions d'appels d'offres régionaux et Marklines pour la localisation des stylos injectables, ont permis de suivre les mouvements concurrentiels. Les sources citées sont données à titre indicatif ; un ensemble plus large a été consulté lors de la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante transparente, intégrant la population diabétique, la part traitée, la dose journalière et le prix de vente moyen net, constitue l'ancrage de chaque segment thérapeutique, tandis que des agrégations ascendantes sélectives des fournisseurs de stylos à insuline à action prolongée servent à vérifier les totaux. Les variables clés comprennent la prévalence du diabète chez l'adulte, les dépenses médicamenteuses par habitant, les taux de couverture du remboursement, le taux de pénétration des prescriptions de GLP-1, le prix moyen par conditionnement et les variations des droits à l'importation. Une régression multivariée sur ces facteurs, suivie d'une analyse de scénarios portant sur la croissance de l'obésité et les modifications des formulaires, génère les perspectives 2025-2030.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux audits MAT d'IQVIA et aux valeurs douanières, après quoi un réviseur senior les valide. Nous actualisons les modèles annuellement et déclenchons des mises à jour en cours de cycle lorsque des chocs de politique ou de brevet surviennent.

Crédibilité du référentiel de traitement des médicaments contre le diabète au Moyen-Orient et en Afrique établi par Mordor

Les estimations publiées divergent souvent parce que les entreprises couvrent des géographies différentes, regroupent les dispositifs ou appliquent des prix de vente moyens non comparables.

Les principaux facteurs d'écart comprennent les modèles concurrents qui intègrent les capteurs de glycémie, limitent le périmètre au seul CCG ou gonflent les totaux en utilisant les prix catalogue mondiaux sans grilles de remise, tandis que la démarche de Mordor privilégie des audits annuels des prix terrain et une couverture complète des pays MEA.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,51 Md USD (2025) | Mordor Intelligence | - |

| 2,84 Md USD (2024) | Global Consultancy A | Inclut les dispositifs et les thérapies en développement ; chiffre d'affaires comptabilisé aux prix catalogue départ usine. |

| 1,25 Md USD (2024) | Trade Journal B | Couvre uniquement le CCG et l'Afrique du Sud ; repose sur les ventes issues d'audits de détail, exclut les appels d'offres hospitaliers. |

Ces contrastes montrent que le périmètre régional complet de Mordor, les prix de vente moyens validés sur le terrain et la base de prévalence régulièrement mise à jour offrent le point de départ le plus équilibré et le plus reproductible pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments contre le diabète au Moyen-Orient et en Afrique ?

La taille du marché du traitement du diabète au Moyen-Orient et en Afrique était de 1,62 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de se développer à un TCAC de 7,05 %, atteignant 2,27 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les injectables non insuliniques, portés par les agonistes des récepteurs GLP-1, progressent à un TCAC de 8,98 %.

Pourquoi les plateformes d'e-pharmacie sont-elles importantes pour les soins du diabète dans la région ?

Les réformes réglementaires et la demande des consommateurs pour la livraison à domicile stimulent un TCAC de 11,05 % pour les pharmacies en ligne, améliorant l'accès aux médicaments chroniques.

Quel pays est en tête du marché et lequel connaît la croissance la plus rapide ?

L'Arabie saoudite détient la plus grande part à 29,60 %, tandis que les Émirats arabes unis enregistrent la croissance la plus élevée avec un TCAC de 8,79 %.

Quels sont les principaux défis auxquels est confrontée la croissance du marché ?

Les prix élevés des thérapies innovantes et la circulation de médicaments contrefaits sur les marchés informels continuent de restreindre l'accès équitable aux populations de patients à faibles revenus.

Dernière mise à jour de la page le: