Taille et Part du Marché des Soudeuses pour Laboratoires Dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

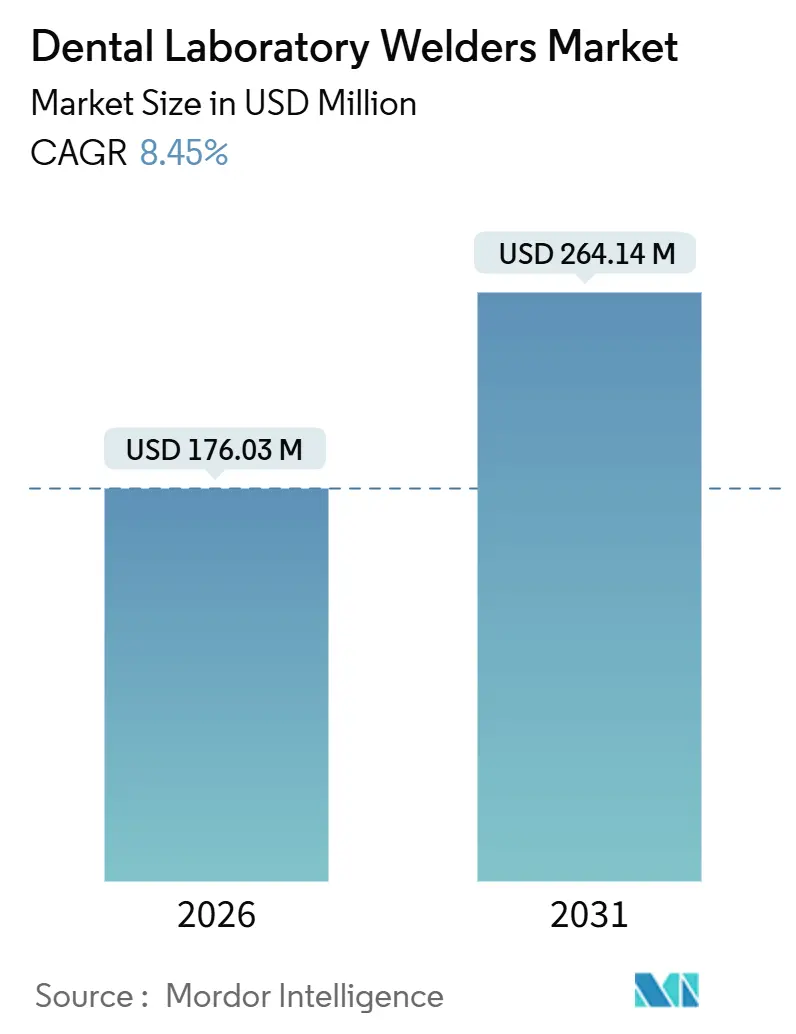

| Taille du Marché (2026) | 176.03 Millions de dollars américains |

| Taille du Marché (2031) | 264.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soudeuses pour Laboratoires Dentaires par Mordor Intelligence

La taille du Marché des Soudeuses pour Laboratoires Dentaires est estimée à 176,03 millions USD en 2026, et devrait atteindre 264,14 millions USD d'ici 2031, à un TCAC de 8,45 % durant la période de prévision (2026-2031).

La dynamique découle de trois forces convergentes : une base plus large de restaurations sur implants, un écosystème de flux de travail numérique arrivé à maturité qui élève les exigences en matière de précision au micron, et un avantage clair en termes de coût-qualité lorsque le laser ou le plasma remplace le soudage par résistance ou TIG traditionnel. Les laboratoires ayant adopté le fraisage assisté par ordinateur et la fabrication additive ont désormais besoin de soudeuses capables de suivre le rythme des composants quasi-nets, stimulant la demande pour des plateformes automatisées et robotisées. Les protocoles au fauteuil au sein des cabinets dentaires élargissent davantage le marché des soudeuses pour laboratoires dentaires en introduisant des unités compactes et portables dans la salle de soins, en raccourcissant les délais de traitement et en ouvrant de nouveaux flux de revenus. Les investissements stratégiques dans l'optimisation des paramètres pilotée par l'IA ajoutent une autre couche de croissance en réduisant les rebuts, en accélérant la formation et en débloquant le retour sur investissement des équipements haut de gamme.

Principaux Enseignements du Rapport

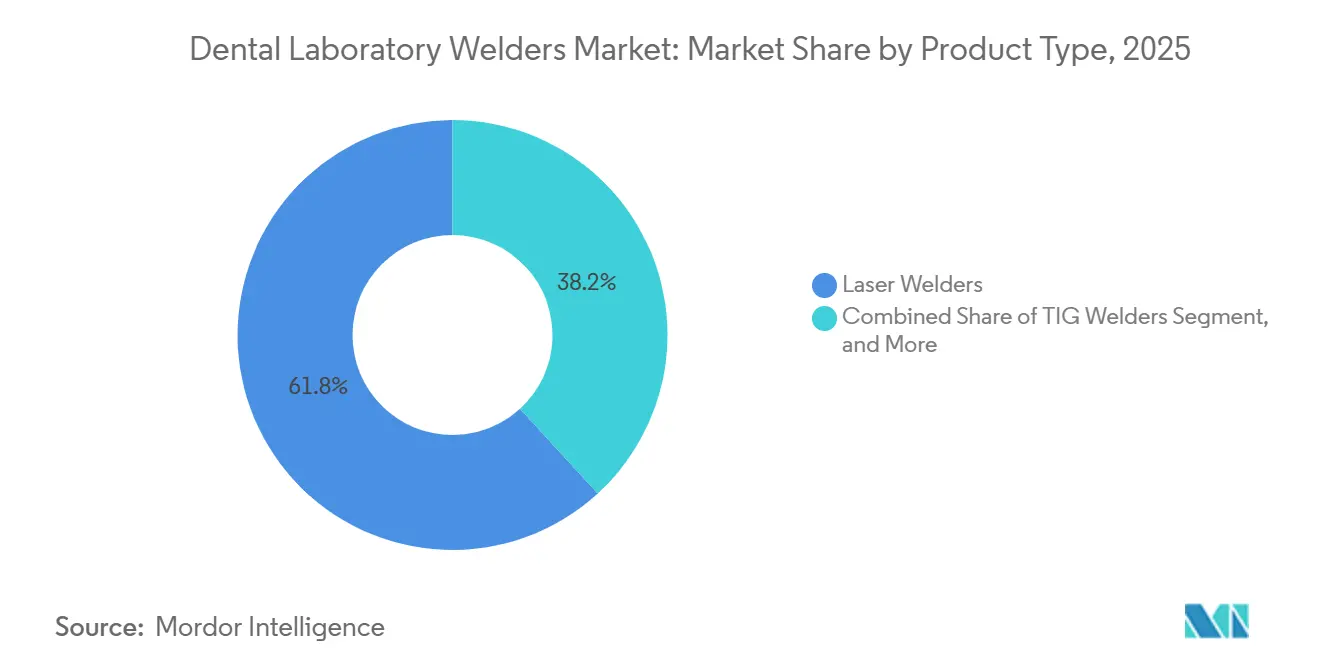

- Par type de produit, les unités laser ont dominé avec 61,83 % de la part du marché des soudeuses pour laboratoires dentaires en 2025, tandis que les unités plasma devraient se développer à un TCAC de 10,34 % jusqu'en 2031.

- Par technologie, les systèmes manuels détenaient 54,07 % du marché des soudeuses pour laboratoires dentaires en 2025, mais les plateformes automatiques et robotisées croîtront à un TCAC de 11,31 % durant la période de prévision.

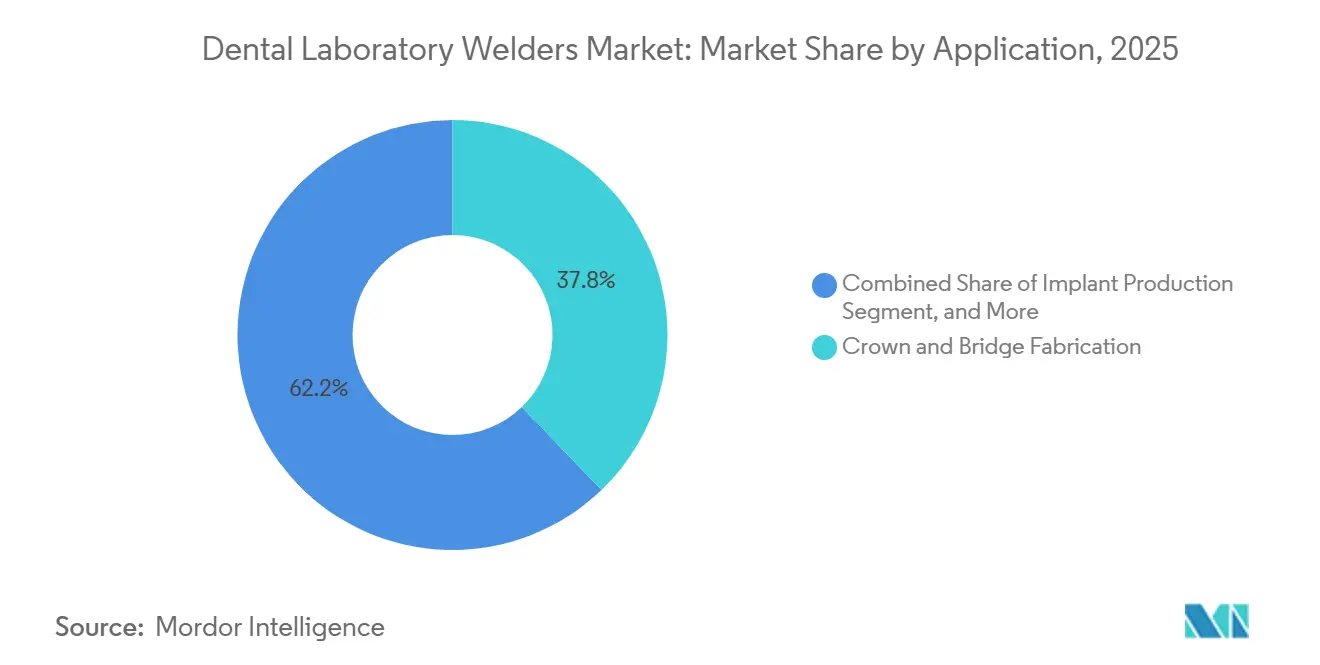

- Par application, les travaux de couronnes et bridges ont généré une part de revenus de 37,82 % en 2025 ; la restauration et la réparation sur implants progressent à un TCAC de 14,09 % jusqu'en 2031.

- Par utilisateur final, les laboratoires dentaires représentaient 51,79 % des revenus de 2025, mais le segment des cabinets est en voie d'atteindre un TCAC de 12,02 %, porté par les flux de travail de dentisterie en une seule séance.

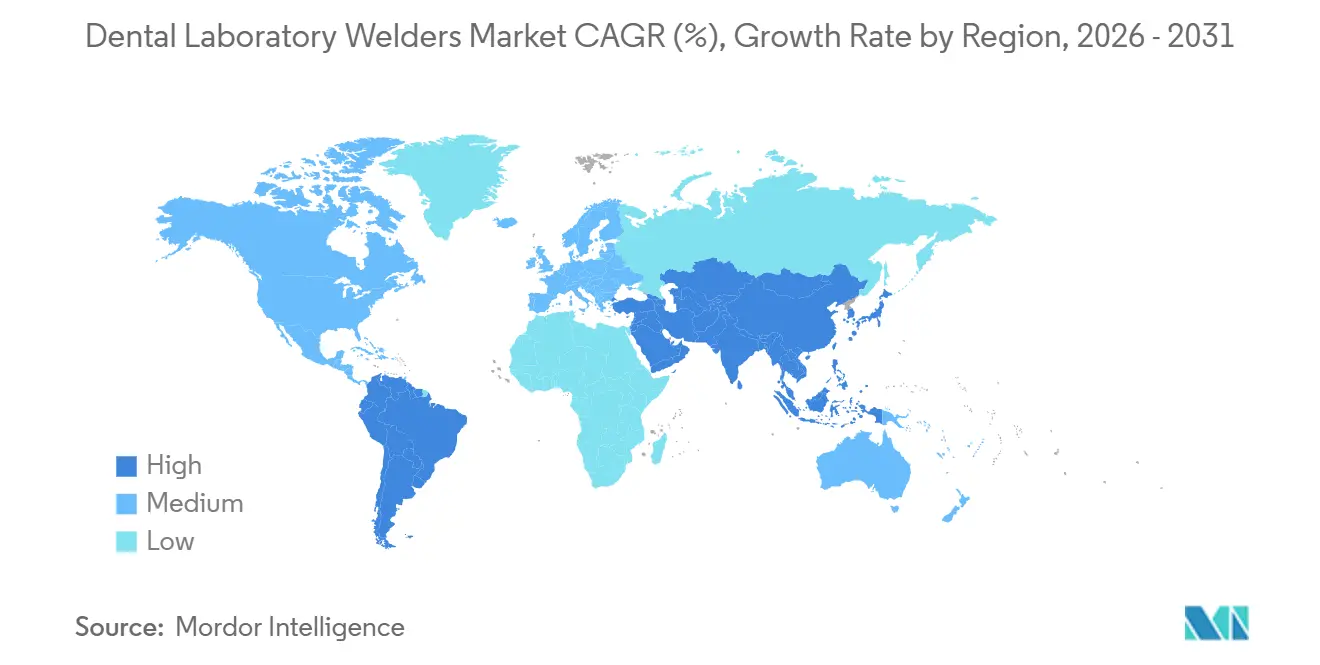

- Par géographie, l'Amérique du Nord a capté 37,83 % des ventes de 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 14,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Soudeuses pour Laboratoires Dentaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volume Croissant de Restaurations sur Implants | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe occidentale et dans les pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Rapide de la CAO/FAO dans les Laboratoires Dentaires | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe ; en accélération en Chine, en Inde et en Corée du Sud | Court terme (≤ 2 ans) |

| Précision et Taux de Retouches Réduits du Soudage Laser | +1.5% | Mondial, particulièrement en Amérique du Nord et dans l'UE où les coûts de main-d'œuvre justifient des équipements haut de gamme | Moyen terme (2-4 ans) |

| Prolifération des Soudeuses Portables au Fauteuil | +1.3% | Amérique du Nord, Europe occidentale, avec une adoption émergente dans le CCG et en Amérique latine urbaine | Court terme (≤ 2 ans) |

| Optimisation des Paramètres Pilotée par l'IA Améliorant la Disponibilité | +0.9% | Amérique du Nord, Allemagne, Japon ; projets pilotes précoces en Chine | Long terme (≥ 4 ans) |

| Réfection Externalisée de Prothèses à Haute Valeur | +0.7% | Amérique du Nord, Europe occidentale ; naissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volume Croissant de Restaurations sur Implants

L'adoption clinique de la chirurgie guidée a porté la précision de pose au-dessus de 90 %, élargissant le bassin de candidats pour les cas multi-unitaires et stimulant la demande de soudures.[1]Journal of Prosthodontics, "Chirurgie Implantaire Guidée et Résultats de Précision," wiley.com Les laboratoires des États-Unis à eux seuls produisaient plus de 2,3 millions de couronnes sur implants par an en 2025, chacune nécessitant au moins une jonction soudée. L'effet multiplicateur signifie que les équipements fonctionnent souvent plus de deux équipes, et les procédés TIG manuels peinent à tenir les promesses de délai d'exécution de 48 heures. Les piliers en zircone collés sur des bases en titane imposent des limites thermiques strictes, de sorte que les plateformes laser à fibre et micro-plasma dominent car elles minimisent les zones affectées thermiquement. Ce volume procédural soutenu ancre fermement le marché des soudeuses pour laboratoires dentaires.

Adoption Rapide de la CAO/FAO dans les Laboratoires Dentaires

Les flux de travail numériques ont atteint un taux de pénétration de 68 % parmi les laboratoires nord-américains en 2024, l'impression 3D réduisant les délais d'exécution jusqu'à 60 %.[2]Association Nationale des Laboratoires Dentaires, "Enquête Sectorielle 2024," nadl.org Les pièces quasi-nettes issues des fraiseuses ou des imprimantes nécessitent encore le soudage des crochets ou des barres, faisant évoluer le rôle du technicien vers la finition et l'inspection plutôt que vers la mise en cire. Un échange de données plus solide entre laboratoire et cabinet, documenté pour améliorer la communication de plus de 70 %, et une pénalité plus élevée pour tout défaut de soudure entraînant une reprise élèvent le niveau d'exigence en matière de qualité de soudure. Les machines hybrides, telles que la TruPrint 1000 de TRUMPF, fusionnent les procédés additifs et de soudage dans une seule cellule, réduisant le temps de cycle total de 40 %. À mesure que les investissements en capital s'amortissent avec la hausse des volumes, le coût marginal d'une soudeuse de précision diminue, accélérant le remplacement des systèmes par résistance et élargissant le marché des soudeuses pour laboratoires dentaires.

Précision et Taux de Retouches Réduits du Soudage Laser

Le soudage laser produit des cordons de moins de 0,5 mm avec une zone affectée thermiquement inférieure à 1 mm, contre 2 à 3 mm avec le TIG, préservant les propriétés des alliages et réduisant les rebuts jusqu'à 25 %.[3]MDPI, "Soudage Laser en Dentisterie : Applications et Avantages," mdpi.com Les techniciens européens gagnant 35 EUR de l'heure valident un achat de laser à 25 000 USD si les heures annuelles de retouches diminuent de 200, offrant un retour sur investissement en 18 mois. Les appareils portables comme le LightWELD d'IPG Photonics permettent également des réparations intra-orales, générant des revenus en cabinet avec un temps de fauteuil minimal. Le profil de capacité renforce l'argumentaire économique en faveur des équipements de haute précision et stimule la croissance unitaire au sein du marché des soudeuses pour laboratoires dentaires.

Prolifération des Soudeuses Portables au Fauteuil

Les unités de paillasse occupent moins de 0,3 m² et fonctionnent sur alimentation standard, les rendant idéales pour les ajustements au fauteuil et pour les environnements de soins mobiles ou ruraux. La dentisterie en une seule séance, couvrant désormais environ 30 % des restaurations antérieures unitaires en Amérique du Nord, tire parti de ces lasers portables pour comprimer un cycle traditionnel de 7 jours en 90 minutes. Cette commodité fonctionnelle élargit la base d'acheteurs au-delà des laboratoires et injecte de nouveaux canaux de demande dans le marché des soudeuses pour laboratoires dentaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement et de Maintenance Élevé des Soudeuses Laser | -1.2% | Mondial, le plus aigu sur les marchés sensibles aux prix (Inde, Asie du Sud-Est, Amérique latine) | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Dentaires Qualifiés | -0.9% | Amérique du Nord, Europe occidentale, Japon ; émergent en Chine urbaine | Moyen terme (2-4 ans) |

| Durcissement des Limites d'Exposition aux Particules en Laboratoire | -0.6% | Amérique du Nord (OSHA), UE (normes EN), Australie | Moyen terme (2-4 ans) |

| Risque d'Approvisionnement en Diodes Laser Haute Puissance | -0.4% | Mondial, avec risque de concentration dans les usines de semi-conducteurs d'Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement et de Maintenance Élevé des Soudeuses Laser

Les lasers d'entrée de gamme débutent aux alentours de 16 220 USD et atteignent 40 000 USD ou plus pour les modèles industriels, tandis que les contrats de maintenance annuels ajoutent 8 à 12 % au prix d'achat. Sur les marchés où les salaires des techniciens s'élèvent à 3 à 8 USD de l'heure, l'argumentaire économique s'affaiblit, prolongeant la durée de vie des unités TIG ou par résistance. Les obstacles au financement persistent car les soudeuses sont souvent perçues comme une dépense en aval plutôt que comme des générateurs de revenus. Ces facteurs économiques tempèrent temporairement l'adoption, limitant la croissance du chiffre d'affaires du marché des soudeuses pour laboratoires dentaires dans les régions sensibles aux prix.

Pénurie de Techniciens Dentaires Qualifiés

L'âge médian des techniciens dépasse désormais 50 ans en Amérique du Nord et en Europe occidentale, et les inscriptions dans les programmes accrédités ont chuté d'environ 25 % au cours de la dernière décennie. Le soudage laser requiert des compétences en modulation d'impulsions et en gestion thermique, au-delà de la formation traditionnelle. Le vivier de talents limité fait grimper les salaires et laisse les petits laboratoires dans l'incapacité de disposer d'un personnel adéquat, limitant le rythme auquel les nouveaux équipements peuvent être utilisés efficacement. L'automatisation atténue l'écart mais introduit une charge en capital supplémentaire, constituant un frein structurel pour le marché des soudeuses pour laboratoires dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Laser Masque les Gains de Précision du Plasma

Les systèmes laser commandaient 61,83 % du marché des soudeuses pour laboratoires dentaires en 2025, principalement en raison de leur largeur de cordon inférieure à 0,5 mm et de leur apport thermique contrôlé, bien adaptés aux alliages de titane et de cobalt-chrome. La taille du marché des soudeuses pour laboratoires dentaires pour les unités plasma devrait toutefois dépasser les autres avec un TCAC de 10,34 %, car les torches micro-plasma soudent les hybrides minces zircone-titane sans fissurer les céramiques. Les unités TIG conservent une place parmi les laboratoires indépendants en Inde et en Amérique latine, où les salaires plus bas rendent les temps de cycle plus longs tolérables. Les procédés MIG et par points restent de niche, servant les appareils orthodontiques et les réparations de crochets traditionnels.

La pertinence renouvelée du plasma repose sur des torches fonctionnant en dessous de 10 ampères, permettant aux techniciens de souder des feuilles de titane de 0,3 mm utilisées dans les armatures de prothèses complètes sur implants. Une émission ultraviolette plus faible facilite également la conformité en matière de sécurité oculaire, réduisant les coûts annexes. Des fournisseurs tels qu'Alpha Laser ont introduit des machines à double tête qui basculent entre laser et plasma en cours de travail, réduisant les temps de préparation de 30 %. À mesure que les restaurations esthétiques à base de zircone gagnent en faveur, le soudage plasma est appelé à rogner l'avance des lasers au sein du marché des soudeuses pour laboratoires dentaires.

Par Technologie : L'Automatisation Réduit la Prime de Compétence Manuelle

Les équipements manuels détenaient encore 54,07 % de la part du marché des soudeuses pour laboratoires dentaires en 2025, reflétant la base installée mondiale de petits laboratoires. Pourtant, les plateformes automatisées et robotisées afficheront un TCAC de 11,31 % à mesure que les organisations de services centralisent 500 à 1 000 cas hebdomadaires sous un même toit. Les cellules automatiques offrent une répétabilité de positionnement de ±0,1 mm et intègrent des caméras d'inspection qui réduisent les retouches.

Les lasers portables et de bureau répondent aux besoins des cabinets recherchant des flux de travail au fauteuil. Des unités telles que le LightWELD d'IPG ou l'Orion LZR de Sunstone atteignent le retour sur investissement en moins de 18 mois à des volumes mensuels modestes. Les systèmes manuels persisteront là où la géométrie des cas varie largement, mais la vision assistée par l'IA s'améliore chaque année, érodant progressivement ce refuge. Le mix technologique continue donc d'évoluer, ajoutant volume et diversité au marché des soudeuses pour laboratoires dentaires.

Par Application : La Réparation sur Implants Dépasse la Nouvelle Fabrication

Les cas de couronnes et bridges ont généré 37,82 % des revenus de 2025, mais la restauration et la réparation sur implants croissent plus rapidement à un TCAC de 14,09 %, portées par la base installée croissante d'implants posés au cours des deux dernières décennies. La taille du marché des soudeuses pour laboratoires dentaires pour les composants implantaires bénéficie également des protocoles de chirurgie guidée nécessitant des piliers et des barres personnalisés.

L'économie de la réparation favorise le soudage : le remplacement d'une arcade complète peut dépasser 3 000 USD, tandis que la réparation ne coûte qu'une fraction de ce montant. Les partenaires d'externalisation utilisant des cellules de soudage robotisées traitent des réfections complexes en 48 heures, libérant la capacité interne pour des travaux neufs à marge plus élevée. Les unités laser intra-orales compriment davantage les délais en réparant les fractures sans retirer les prothèses, resserrant la boucle cabinet-laboratoire et dynamisant la demande sur le marché des soudeuses pour laboratoires dentaires.

Par Utilisateur Final : Les Cabinets Progressent à Mesure que les Capacités au Fauteuil Arrivent à Maturité

Les laboratoires dentaires ont conservé 51,79 % des revenus de 2025, mais les cabinets enregistreront un TCAC de 12,02 % à mesure que les fraiseuses au fauteuil et les lasers portables permettent des restaurations en une seule visite. Les cabinets adoptant des systèmes portables peuvent souder des crochets fracturés en interne, éliminant les délais d'expédition et captant des revenus supplémentaires.

Les hôpitaux et les centres académiques détiennent environ un cinquième des ventes car les programmes de résidence intègrent des modules de soudage numérique dans la formation. Les laboratoires répondent en montant en gamme de complexité, investissant dans des cellules robotisées pour traiter les barres multi-unitaires et les armatures complexes. Cette spécialisation les maintient pertinents même lorsque les cabinets s'assurent une part croissante du marché des soudeuses pour laboratoires dentaires.

Analyse Géographique

L'Amérique du Nord représentait 37,83 % des ventes de 2025 et maintient son leadership grâce aux organisations de services dentaires consolidées qui exploitent des laboratoires centralisés équipés de soudeuses robotisées. Les réglementations de la FDA de classe II prolongent les cycles de lancement de produits jusqu'à 18 mois, modérant le rythme auquel les soudeuses dotées d'IA arrivent sur le marché. La dentisterie en une seule séance a pénétré près d'un tiers des cas antérieurs unitaires, incitant les cabinets à acheter des lasers portables et des plateformes de paillasse. Le Canada et le Mexique ajoutent un trafic d'arbitrage de prix ; les laboratoires des villes frontalières servent des patients américains recherchant des tarifs moins élevés, élargissant davantage le marché régional des soudeuses pour laboratoires dentaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 14,93 %, soutenue par l'expansion du secteur des dispositifs dentaires en Chine de 71,2 milliards RMB en 2024 à 166,7 milliards RMB d'ici 2030. L'Inde, la Thaïlande et la Malaisie surfent sur une vague de tourisme médical, investissant dans des soudeuses laser pour servir les patients entrants à des prix 40 à 60 % inférieurs aux prix occidentaux. Le Japon et la Corée du Sud captent les segments haut de gamme exigeant une répétabilité de ±0,1 mm, et leurs niveaux de salaires plus élevés rendent l'automatisation économiquement sensée. Les salaires plus bas en Inde et dans certaines parties de l'Asie du Sud-Est ralentissent l'adoption du laser, mais les volumes globaux de procédures soutiennent le marché des soudeuses pour laboratoires dentaires dans toute la région.

Le Règlement sur les Dispositifs Médicaux renforce la surveillance post-commercialisation, favorisant les fournisseurs disposant de systèmes ISO 13485 et ralentissant l'entrée des fabricants à bas coût. Les limites EN sur les particules reflètent les règles de l'OSHA américaine, poussant les laboratoires à améliorer l'extraction lors de l'utilisation du TIG et favorisant la migration vers les systèmes laser et plasma qui émettent moins de particules. Le paysage fragmenté des laboratoires en Europe du Sud limite l'absorption de capital, mais la poussée vers l'automatisation en Europe du Nord compense cette faiblesse et soutient le marché des soudeuses pour laboratoires dentaires.

Paysage Concurrentiel

Cinq principaux fournisseurs, IPG Photonics, Alpha Laser, Sisma, LaserStar Technologies et Sunstone Engineering, indiquent un marché des soudeuses pour laboratoires dentaires modérément concentré. La production interne de diodes d'IPG raccourcit les délais d'environ 25 % lorsque les chaînes d'approvisionnement se resserrent, lui conférant un avantage lors des pénuries d'allocation. Sunstone et LaserStar ciblent les segments de paillasse et portables, avec des prix allant de 16 220 à 22 500 USD, remportant des comptes de petits laboratoires et au fauteuil.

Le logiciel devient le principal champ de bataille. Les fournisseurs proposant des tableaux de bord cloud pour le suivi de l'utilisation et la maintenance prédictive gagnent en fidélisation que le matériel de base seul ne peut assurer. La TruPrint 1000 hybride de TRUMPF fusionne les procédés additifs et de soudage dans une seule cellule, comprimant les étapes de production et établissant une référence pour les flux de travail intégrés. Les nouveaux entrants de Chine et de Corée du Sud proposent des lasers en marque blanche avec des remises allant jusqu'à 40 %, courtisant les laboratoires dans les géographies sensibles aux prix, mais accusent encore un retard en matière de profondeur de certification et de service après-vente. Les coûts de conformité selon l'ISO 13485 et la CEI 60601-1 restent une barrière, faisant de l'échelle et de l'expertise réglementaire des atouts précieux sur le marché des soudeuses pour laboratoires dentaires.

Leaders du Secteur des Soudeuses pour Laboratoires Dentaires

Ivoclar

Primotec

LaserStar Technologies

IPG Photonics

Schütz Dental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Catalis Dental Lab Partners (« Catalis ») a annoncé deux jalons importants dans son expansion nationale : l'acquisition de Revolution Dental Lab à Sandy, dans l'Utah, et l'ouverture d'un nouveau Centre de Conception Numérique sur la Côte Est à Jacksonville, en Floride.

- Mai 2025 : Dandy a lancé Live Design Review, une fonctionnalité de collaboration vidéo en temps réel qui connecte les dentistes aux techniciens de laboratoire lors de la conception des couronnes.

- Mai 2025 : Leixir et Heartland Dental ont renouvelé un accord de quatre ans couvrant les services de laboratoire pour plus de 3 000 dentistes soutenus à l'échelle nationale.

Portée du Rapport sur le Marché Mondial des Soudeuses pour Laboratoires Dentaires

Les soudeuses pour laboratoires dentaires sont des dispositifs de soudage de précision spécialisés utilisés dans les laboratoires dentaires pour assembler, réparer ou fabriquer des composants métalliques de restaurations et de prothèses dentaires. Ces systèmes permettent un soudage haute précision à faible apport thermique de matériaux tels que le cobalt-chrome, le titane, l'acier inoxydable, les alliages d'or et d'autres alliages dentaires couramment utilisés dans les couronnes, les bridges, les armatures, les piliers implantaires, les prothèses partielles, les appareils orthodontiques et les restaurations sur implants.

Le Rapport sur le Marché des Soudeuses pour Laboratoires Dentaires est Segmenté par Type de Produit (Soudeuses Laser, Soudeuses TIG, Soudeuses MIG, Soudeuses Plasma, Soudeuses par Points), Technologie (Manuelle, Automatique/Robotisée, Portable/Bureau), Application (Fabrication de Couronnes & Bridges, Production d'Implants, Restauration & Réparation sur Implants, Autres Applications), Utilisateur Final (Laboratoires Dentaires, Cabinets Dentaires, Hôpitaux, Instituts Académiques & de Recherche), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Soudeuses Laser |

| Soudeuses TIG |

| Soudeuses MIG |

| Soudeuses Plasma |

| Soudeuses par Points |

| Manuelle |

| Automatique/Robotisée |

| Portable/Bureau |

| Fabrication de Couronnes et Bridges |

| Production d'Implants |

| Restauration et Réparation sur Implants |

| Autres Applications (Soudage de Composants Orthodontiques, Armatures de Prothèses Partielles, etc.) |

| Centres de Chirurgie Ambulatoire |

| Laboratoires Dentaires |

| Cabinets Dentaires |

| Hôpitaux |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Soudeuses Laser | |

| Soudeuses TIG | ||

| Soudeuses MIG | ||

| Soudeuses Plasma | ||

| Soudeuses par Points | ||

| Par Technologie | Manuelle | |

| Automatique/Robotisée | ||

| Portable/Bureau | ||

| Par Application | Fabrication de Couronnes et Bridges | |

| Production d'Implants | ||

| Restauration et Réparation sur Implants | ||

| Autres Applications (Soudage de Composants Orthodontiques, Armatures de Prothèses Partielles, etc.) | ||

| Centres de Chirurgie Ambulatoire | ||

| Par Utilisateur Final | Laboratoires Dentaires | |

| Cabinets Dentaires | ||

| Hôpitaux | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des soudeuses pour laboratoires dentaires ?

La taille du marché des soudeuses pour laboratoires dentaires s'élevait à 176,03 millions USD en 2026 et devrait atteindre 264,14 millions USD d'ici 2031.

À quelle vitesse la demande de soudeuses plasma croît-elle par rapport aux systèmes laser ?

Les soudeuses plasma devraient afficher un TCAC de 10,34 % jusqu'en 2031, dépassant le marché global et gagnant des parts dans les applications hybrides à base de zircone.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 14,93 %, portée par les investissements rapides de la Chine dans les dispositifs dentaires et la croissance du tourisme médical en Inde et en Asie du Sud-Est.

Pourquoi les cabinets deviennent-ils de plus grands acheteurs d'équipements de soudage ?

Les unités laser portables au fauteuil permettent les réparations et ajustements de couronnes en une seule séance, offrant aux cabinets une trajectoire de croissance de 12,02 % de TCAC à mesure qu'ils intègrent le fraisage et le soudage dans la salle de soins.

Quel est le principal facteur qui freine les petits laboratoires dans leur passage aux lasers ?

Des coûts initiaux élevés à partir de 16 220 USD et des contrats de maintenance permanents ajoutant 8 à 12 % annuellement, mettant à rude épreuve les budgets des micro-laboratoires comptant moins de 3 techniciens.

Dernière mise à jour de la page le: