Taille et part du marché des équipements dentaires en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

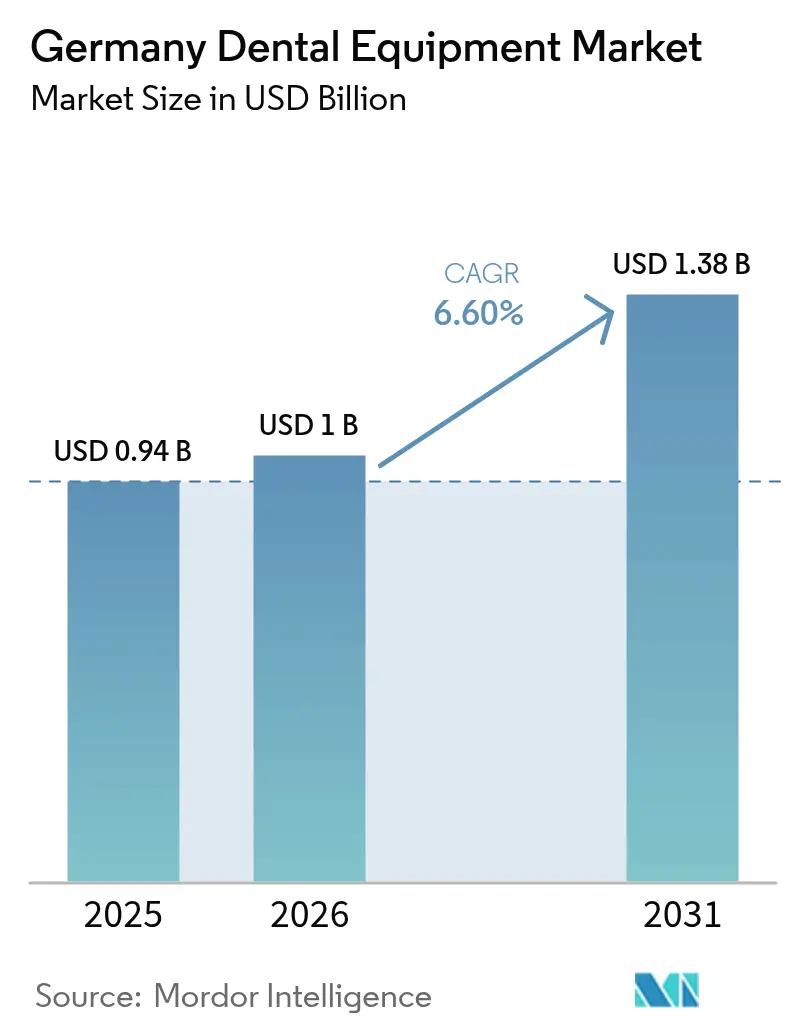

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements dentaires en Allemagne par Mordor Intelligence

La taille du marché des équipements dentaires en Allemagne en 2026 est estimée à 1 milliard USD, en progression par rapport à la valeur de 2025 de 0,94 milliard USD, avec des projections pour 2031 indiquant 1,38 milliard USD, soit une croissance à un TCAC de 6,60 % sur la période 2026-2031. La demande s'accélère à mesure que les technologies numériques réduisent le temps passé au fauteuil, que les organisations de services dentaires (DSO) d'entreprise consolident leur pouvoir d'achat et qu'une population vieillissante augmente les volumes de traitements restaurateurs. Les scanners intra-oraux, les imprimantes 3D et les systèmes laser passent du statut de niche à celui de courant dominant, tandis que les importations reconditionnées tempèrent les prix de vente moyens. La pression concurrentielle s'intensifie : les leaders mondiaux associent des logiciels basés sur le cloud à du matériel, les spécialistes de milieu de gamme misent sur la profondeur des fonctionnalités, et les fournisseurs à bas prix exploitent les marchés secondaires de l'UE. La robuste couverture d'assurance statutaire de l'Allemagne maintient des flux de procédures de base prévisibles, mais le remboursement limité des soins esthétiques oriente les dépenses en équipements vers des traitements privés à haute marge concentrés dans les zones métropolitaines.

Principaux enseignements du rapport

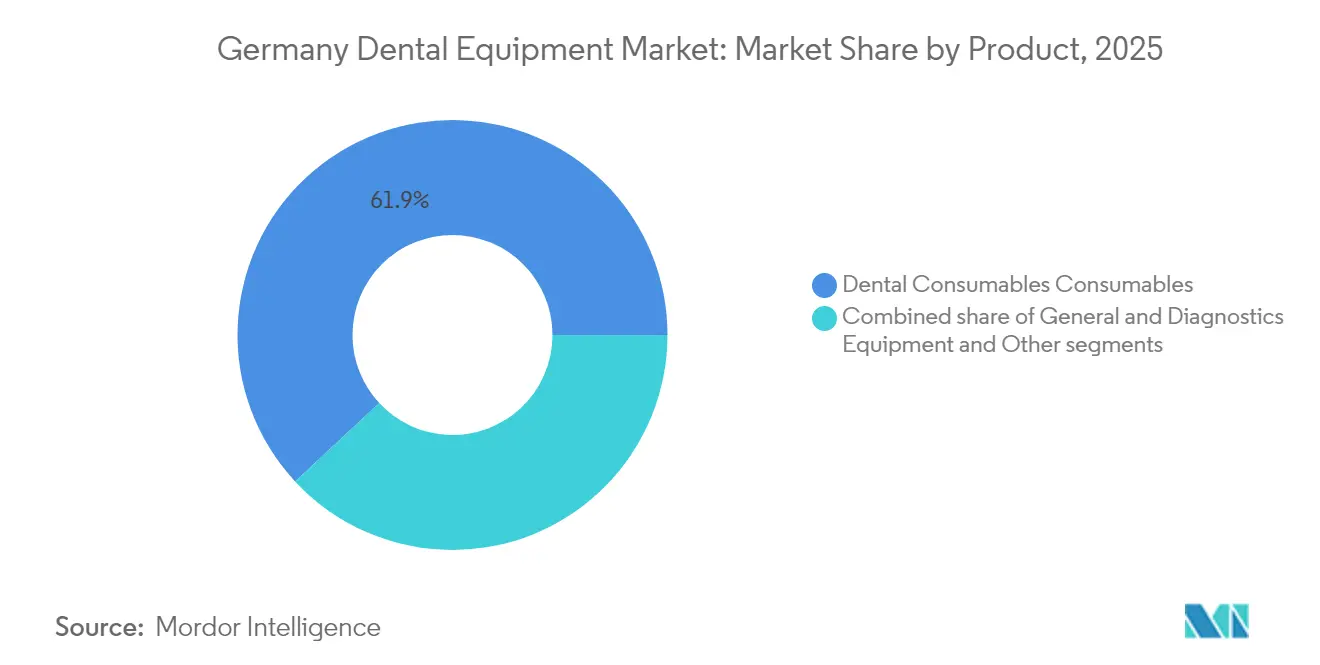

- Par catégorie de produit, les consommables dentaires ont dominé avec une part de revenus de 61,92 % en 2025 ; les équipements généraux et de diagnostic devraient se développer à un TCAC de 7,08 % jusqu'en 2031.

- Par type de traitement, le traitement orthodontique représentait 31,86 % de la part du marché des équipements dentaires en Allemagne en 2025 ; la prothétique devrait progresser à un TCAC de 7,29 % jusqu'en 2031.

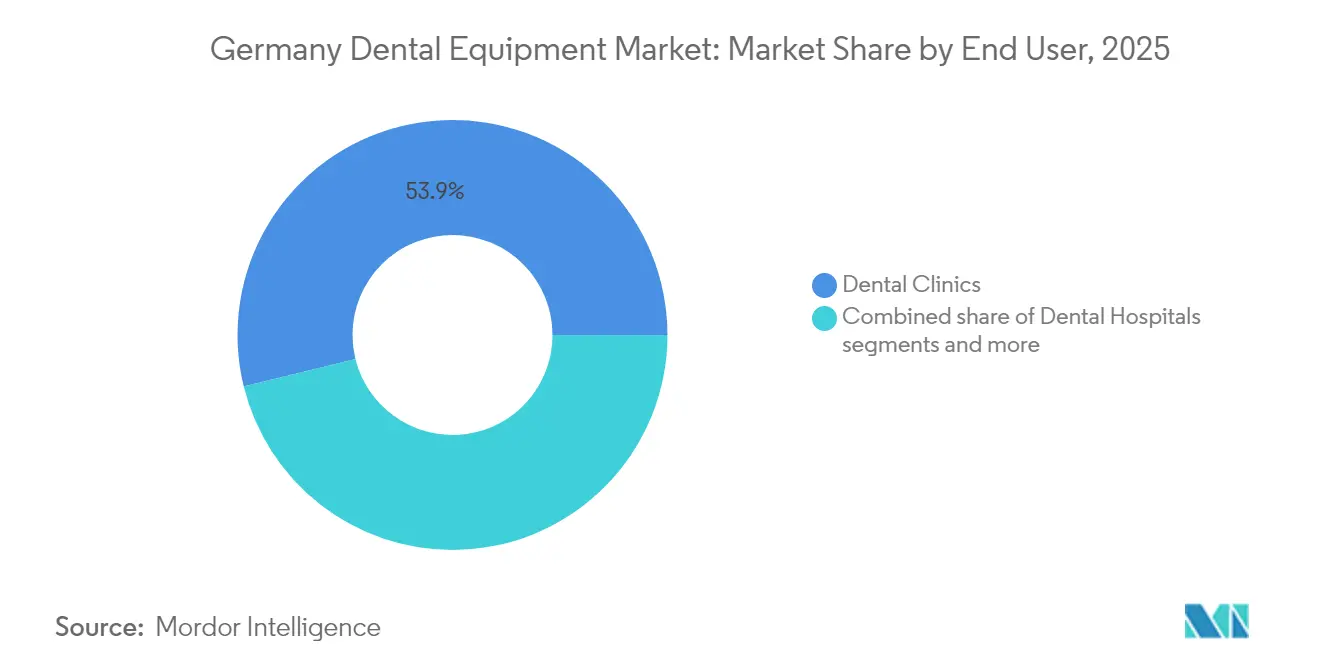

- Par utilisateur final, les cliniques dentaires détenaient 53,85 % de la taille du marché des équipements dentaires en Allemagne en 2025 et devraient croître à un TCAC de 7,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements dentaires en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des systèmes CAD/CAM | +1.6% | National, avec des gains précoces dans les centres urbains | Moyen terme (≈ 3-4 ans) |

| Forte demande d'aligneurs transparents | +1.4% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Augmentation des cas de maladies dentaires | +0.9% | National, impact plus élevé dans les régions vieillissantes | Long terme (≥ 5 ans) |

| Passage à la thérapie parodontale par laser | +0.7% | Centres urbains dans un premier temps, adoption nationale progressive | Moyen terme (≈ 3-4 ans) |

| Consolidation croissante des DSO | +1.5% | National, avec concentration dans l'ouest de l'Allemagne | Moyen terme (≈ 3-4 ans) |

| Fortes incitations à l'exportation pour les produits « Fabriqués en Allemagne » | +0.8% | National, avec accent sur les régions manufacturières | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des systèmes CAD/CAM

Les cliniques allemandes intègrent des écosystèmes CAD/CAM au fauteuil qui associent les scanners Primescan 2 au logiciel de conception cloud DS Core, réduisant de moitié le temps de restauration en une seule visite et diminuant la dépendance aux laboratoires. L'adoption est la plus visible dans les cabinets urbains à plusieurs fauteuils où un débit de patients plus élevé justifie les dépenses en capital. Les DSO standardisent ces plateformes sur leurs réseaux, permettant une formation centralisée et un effet de levier sur les prix en volume. À mesure que les choix de matériaux s'élargissent — des céramiques hybrides aux blocs de zircone — les cliniciens améliorent leur marge en internalisant le fraisage. Les modèles de financement proposant des plans à 0 % sur cinq ans atténuent les obstacles liés aux coûts, mais les cabinets individuels en zones rurales reportent encore l'adoption, creusant l'écart technologique au sein du marché des équipements dentaires en Allemagne.

Forte demande d'aligneurs transparents

Les patients allemands paient de leur poche la correction esthétique, ce qui incite les cliniques à investir dans des scanners haute précision, des intelligences artificielles de planification de traitement et des imprimantes 3D pour les modèles d'aligneurs. Le marketing des cabinets s'oriente vers la « dentisterie invisible », et les cabinets métropolitains signalent des honoraires de traitement supérieurs de 20 % aux niveaux de 2022. Le cycle de mise à niveau des équipements qui en résulte soutient les ventes de scanners et d'imprimantes tout en générant des revenus récurrents provenant des abonnements logiciels, consolidant les flux de travail numériques au sein du marché des équipements dentaires en Allemagne.

Passage à la thérapie parodontale par laser réduisant les temps d'arrêt chirurgicaux

Les cliniciens allemands intègrent rapidement les lasers à diode, Er:YAG et Nd:YAG dans les protocoles parodontaux, car ces dispositifs incisent les tissus avec des dommages thermiques minimes, assurent une excellente hémostase et raccourcissent le temps de cicatrisation par rapport à la chirurgie au scalpel. Les cliniques proposent des forfaits de traitement « sans suture » qui commandent des honoraires supérieurs de 15 à 20 %, améliorant le retour sur investissement des unités laser dont le prix est compris entre 25 000 et 40 000 USD. Les DSO standardisent les plateformes laser sur leurs réseaux multi-sites pour simplifier la formation du personnel et bénéficier de remises sur les achats en volume, accélérant ainsi l'adoption. L'alignement réglementaire avec le règlement sur les dispositifs médicaux (MDR) en Allemagne est également devenu plus facile, car les principaux fabricants livrent désormais des protocoles de traitement préconfigurés qui documentent les paramètres d'énergie et les temps d'exposition, facilitant les audits de conformité. Ensemble, ces avantages cliniques, économiques et réglementaires élèvent la thérapie parodontale par laser du statut d'option complémentaire à celui de moteur principal des dépenses en équipements au sein du marché des équipements dentaires en Allemagne.

Augmentation de l'incidence des maladies dentaires

Les dépenses directes consacrées aux maladies bucco-dentaires en Allemagne ont atteint 30,88 milliards USD, soit 8 % des dépenses mondiales[1]Source : Nityanand Jain, « Rapport mondial de l'OMS sur la santé bucco-dentaire », onlinelibrary.wiley.com . La prévalence des caries et des maladies parodontales augmente avec le vieillissement de la population, stimulant la demande de moteurs d'implants, d'imagerie CBCT et de biomatériaux régénératifs. Les initiatives de sensibilisation à la prévention mettent en évidence les liens systémiques entre la parodontite et le diabète, poussant les cliniques à développer des programmes de prophylaxie nécessitant des détartreurs ultrasoniques et des unités de polissage à l'air. Cette pression épidémiologique soutient une croissance de base régulière même lorsque les dépenses cosmétiques fluctuent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique des flux de travail numériques | -1.1% | National, impact plus élevé dans les zones rurales | Court terme (≤ 2 ans) |

| Concurrence par les prix et remboursement limité | -0.8% | National | Moyen terme (≈ 3-4 ans) |

| Coûts stricts de recertification MDR | -0.6% | National, impact plus élevé sur les petits fabricants | Court terme (≤ 2 ans) |

| Remboursement limité des procédures esthétiques | -0.4% | National, concentré dans les segments de marché haut de gamme | Moyen terme (≈ 3-4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique des flux de travail numériques

Une chaîne numérique complète en cabinet — scanner, logiciel de conception, unité de fraisage et imprimante 3D — peut coûter plus de 162 000 USD. Si les DSO amortissent ce coût sur plusieurs sites, les propriétaires de cabinets individuels sont sous pression, retardant les mises à niveau et allongeant les délais de retour sur investissement. Les cycles d'innovation rapides amplifient les craintes d'obsolescence, rendant les modèles de location et de paiement à l'usage attrayants mais complexes à gérer. Cet écart de financement risque d'accentuer les disparités de performance au sein du marché des équipements dentaires en Allemagne.

Concurrence par les prix et remboursement limité

Les unités reconditionnées importées des pays voisins de l'UE sous-cotent les prix catalogue des nouveaux équipements jusqu'à 40 %, séduisant les nouvelles structures et les cabinets soucieux de leur budget. Les exclusions de l'assurance statutaire sur les services cosmétiques plafonnent le potentiel de revenus des lasers et des outils CAD/CAM haut de gamme axés sur l'esthétique antérieure. Les fabricants répondent par des offres modulaires et des logiciels par abonnement pour défendre leurs marges, mais la pression sur les prix de vente moyens persiste, ralentissant l'adoption des produits premium en dehors des grandes villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'intégration numérique accélère la domination du diagnostic

Les consommables dentaires ont maintenu une part de 61,92 % du marché des équipements dentaires en Allemagne en 2025, les procédures restauratrices et implantaires restant courantes. La demande récurrente d'agents de collage, de matériaux d'empreinte et de biomatériaux offre aux fabricants un volume prévisible, compensant l'érosion des prix. Parallèlement, la catégorie des équipements généraux et de diagnostic devrait connaître la croissance la plus rapide avec un TCAC de 7,08 % jusqu'en 2031, portée par la demande de caméras intra-orales sans rayonnement comme la DIAGNOcam Vision Full HD de KaVo.

Les fauteuils dentaires sont désormais livrés avec des moteurs électriques intégrés, des commandes à écran tactile et des capteurs IoT qui alimentent des analyses de maintenance dans des tableaux de bord cloud. Des partenariats tels que l'intégration KaVo–A-dec de 2025 permettent une connectivité plug-and-play des pièces à main, améliorant l'ergonomie opératoire. Les plateformes laser couvrant les longueurs d'onde à diode, Er:YAG et Nd:YAG gagnent du terrain pour le contourage des tissus mous et la préparation des cavités. Les gammes de « dispositifs autres » émergentes, notamment les caméras de correspondance de teinte numérique et les appareils buccaux contre l'apnée du sommeil, ajoutent des sources de revenus annexes mais restent inférieures à 5 % du marché des équipements dentaires en Allemagne.

Par traitement : la demande esthétique remodèle les dépenses en orthodontie et en prothétique

L'orthodontie représentait 31,86 % de la part du marché des équipements dentaires en Allemagne en 2025 et continue d'ancrer la demande de scanners et de logiciels. Les flux de travail d'aligneurs transparents nécessitent une imagerie haute résolution, une conception cloud et une impression 3D en cabinet, créant des opportunités de vente croisée pour les fournisseurs d'équipements. La prothétique, aidée par les métriques de stabilité des implants et les kits chirurgicaux entièrement guidés, devrait croître à un TCAC de 7,29 %, augmentant la taille du marché des équipements dentaires en Allemagne pour les moteurs d'implants et les unités CBCT.

Les traitements endodontiques bénéficient de moteurs combinant des localisateurs d'apex intégrés avec des systèmes de limes à mouvement alternatif comme le X-Smart Pro+ de Dentsply Sirona. La parodontologie exploite les lasers à diode et Nd:YAG pour réduire la charge bactérienne et la douleur postopératoire, favorisant la préférence des patients pour les options mini-invasives. L'accent mis sur la prévention et les outils numériques d'acceptation des cas stimulent la demande de caméras de photodocumentation et de dispositifs de détection des caries par fluorescence, élargissant le panier d'équipements achetés par traitement.

Par utilisateur final : les cliniques mènent la vague numérique

Les cliniques dentaires représentaient 53,85 % de la taille du marché des équipements dentaires en Allemagne en 2025 et devraient mener la croissance à un TCAC de 7,62 %. La consolidation sous les DSO, illustrée par le réseau de 80 sites de zahneins, donne aux cliniques l'envergure nécessaire pour négocier des offres groupées matériel-logiciel. Les cliniques sont également pionnières dans les flux de travail « scanner-planifier-fraiser-installer » qui répondent à la demande des patients pour une dentisterie en une seule visite.

Les hôpitaux, bien que moins nombreux, spécifient des systèmes CBCT haut de gamme et de navigation chirurgicale pour les cas maxillo-faciaux complexes. Les instituts académiques investissent dans des imprimantes de qualité recherche et des analyses par intelligence artificielle pour valider de nouveaux protocoles restaurateurs, façonnant des programmes d'études qui normalisent les flux de travail numériques pour les diplômés. Ensemble, ces utilisateurs finaux assurent une diversité de la demande multicanal au sein du marché des équipements dentaires en Allemagne.

Analyse géographique

Les Länder occidentaux — Rhénanie-du-Nord-Westphalie et Bavière — concentrent les volumes de procédures et les dépenses en équipements grâce à des populations denses et à un revenu disponible plus élevé. Les cliniques de Munich, Francfort et Berlin déploient régulièrement le fraisage au fauteuil et les lasers à diode, raccourcissant les cycles restaurateurs et commercialisant des services « en une seule visite ». Les États de l'Est accusent encore un retard dans la pénétration des scanners, mais enregistrent une croissance supérieure à la moyenne des commandes d'équipements à mesure que les fonds structurels de l'UE soutiennent la modernisation des soins de santé.

Les stratégies d'expansion des DSO reflètent les pôles économiques : zahneins et Colosseum Dental ciblent les ceintures de banlieue autour de Düsseldorf et Hambourg où le taux de rotation de la propriété des cliniques est en hausse. Les cabinets ruraux se tournent vers les unités reconditionnées, entretenant un marché parallèle qui satisfait les besoins d'entrée de gamme. Les fabricants calibrent leur stratégie de distribution en conséquence, orientant les offres premium vers les pôles urbains et les systèmes modulaires vers les petites villes, assurant une couverture large du marché des équipements dentaires en Allemagne.

Les flux transfrontaliers de patients en provenance d'Autriche et de Suisse vers la Bavière renforcent les volumes de cas implantaires et esthétiques, augmentant indirectement l'utilisation locale des équipements. À l'inverse, les cliniques situées près des frontières polonaises et tchèques font face à une fuite de patients sensibles aux prix, renforçant la proposition de valeur des fauteuils reconditionnés à faible entretien. Dans l'ensemble, le marché des équipements dentaires en Allemagne présente une polarisation géographique liée à la vigueur économique et à la vitesse d'adoption des technologies.

Paysage réglementaire

Les équipements dentaires commercialisés en Allemagne sont régis principalement par le règlement européen sur les dispositifs médicaux, Règlement (UE) 2017/745 (MDR), applicable depuis mai 2021, qui fixe les exigences de base pour le marquage CE, l'évaluation clinique, la surveillance après commercialisation et le système de traçabilité UDI. L'Allemagne met en œuvre et fait appliquer le MDR via la Medizinprodukterecht-Durchfuehrungsgesetz (MPDG, 28 avril 2020), l'Institut fédéral des médicaments et des dispositifs médicaux (BfArM) agissant comme autorité compétente clé pour les dispositifs médicaux.

Pour la surveillance du marché et le signalement, le BfArM gère le système allemand d'information et de base de données sur les dispositifs médicaux (DMIDS) pour les notifications et les processus de vigilance, ce qui influence la manière dont les fabricants et importateurs préparent et gèrent les actions correctives de sécurité sur le terrain et la documentation. La conformité spécifique aux produits est soutenue par des cadres normatifs utilisés dans les dossiers techniques, notamment la norme DIN EN 1640 (Équipements dentaires) et les catégories ISO pertinentes pour les équipements dentaires, tandis que la surveillance du MDR continue de renforcer les attentes envers les organismes notifiés et l'évaluation de conformité à mesure que l'UE met à jour les règles d'application dans le cadre du MDR.

Paysage concurrentiel

Les grands acteurs mondiaux, dont Dentsply Sirona et Straumann Group, se distinguent par des écosystèmes numériques de bout en bout qui associent des plateformes cloud à des scanners et des fraiseuses. Les marques européennes de taille intermédiaire telles que KaVo et Dürr Dental se différencient par l'ergonomie, la clarté de l'imagerie et les réseaux de service. Les reconditionneurs locaux comme Ambident prospèrent sur les segments axés sur les coûts, prolongeant les cycles de vie des produits et exerçant une pression sur les prix de vente moyens des nouvelles unités.

L'activité stratégique est centrée sur l'intégration des plateformes et les solutions orientées DSO : DS Core Enterprise de Dentsply Sirona adapte les flux de données multi-sites, tandis que la division Enterprise Solutions de Straumann soutient des protocoles d'implants standardisés. Les partenariats — KaVo avec A-dec, Henry Schein avec Large Practice Sales — signalent une course aux écosystèmes qui valorise la fidélisation des flux de travail plutôt que les marges matérielles. La conformité au MDR canalise les coûts réglementaires vers les petits fabricants, élevant les barrières à l'entrée et orientant le marché des équipements dentaires en Allemagne vers une concentration modérée.

L'innovation s'étend désormais au-delà du matériel vers la planification de traitement assistée par intelligence artificielle et les tableaux de bord analytiques qui prédisent les besoins de maintenance. Les fournisseurs investissent dans la durabilité, comme en témoigne le site Elz de Dentsply Sirona alimenté à l'énergie solaire, qui réduit les émissions de 13,6 tonnes de CO₂e par an. L'intensité concurrentielle repose donc sur des propositions de valeur globales — efficacité clinique, soutien réglementaire, empreinte environnementale et flexibilité de financement.

Leaders du secteur des équipements dentaires en Allemagne

Biolase Inc.

GC Corporation

Danaher Corporation (Nobel Biocare)

Dentsply International Inc.

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe une opportunité claire dans les solutions logicielles de productivité qui réduisent la charge de travail au fauteuil et administrative, en particulier alors que les cabinets allemands gèrent les contraintes de personnel par des investissements dans la gestion de cabinet numérique, des logiciels de cabinet modernes et des flux de travail connectés au cloud. Cet accent se reflète dans l'étude « Praxisbarometer: Invest & MIZ Trends » de juin 2026 du Bundesverband Dentalhandel (BVD), qui relie les pénuries de personnel à l'augmentation des investissements dans la gestion de cabinet numérique. Pour les fabricants d'équipements et les distributeurs, cela indique une opportunité de vente additionnelle à plus court terme consistant à associer les appareils à des abonnements, des formations et des accords de niveau de service.

La fabrication numérique constitue également une voie de croissance exploitable au sein des cliniques et des laboratoires, en particulier autour des écosystèmes d'impression 3D qui intègrent la numérisation, la conception, l'impression et le post-traitement dans des flux de travail standardisés. L'opinion des praticiens soutient cette orientation : 32 % des praticiens jugent l'impression 3D « très pertinente » et 40 % « pertinente » pour la pratique quotidienne. Cela soutient la demande de matériaux d'imprimante validés, de post-traitement automatisé et de documentation conforme aux exigences du MDR/MPDG. Des partenariats qui font progresser l'automatisation de bout en bout des flux de travail et l'activation du cloud, comme la collaboration entre GC International AG et micro factory 3DSolutions GmbH sur des solutions d'impression 3D automatisées et connectées au cloud, suggèrent en outre que la différenciation peut venir de la fiabilité des flux de travail plutôt que des seules spécifications matérielles.

Développements récents du secteur

- Mars 2026 : GC International AG et micro factory 3DSolutions GmbH ont conclu un partenariat stratégique pour développer des solutions d'impression 3D automatisées et connectées au cloud destinées aux laboratoires et cabinets dentaires. La collaboration cible l'automatisation des flux de travail et la production connectée, soutenant des délais plus rapides et une fabrication numérique plus standardisée dans les environnements dentaires.

- Septembre 2025 : BIOLASE a finalisé son acquisition par MegaGen Implant, faisant passer BIOLASE vers une nouvelle structure de propriété et réorientant sa stratégie autour du service, de l'innovation et du soutien clinique. Cette combinaison relie les compétences en dentisterie laser et en implantologie, renforçant le potentiel de vente croisée dans les flux de travail restaurateurs et parodontaux.

- Juin 2024 : Planmeca a lancé les unités dentaires Pro40 et Pro50 S, mettant l'accent sur la conception ergonomique, l'intégration numérique, une hygiène améliorée et des caractéristiques de durabilité. Ce lancement ajoute une pression concurrentielle sur les équipements de base des salles de soins, où la connectivité et la conception axée sur le contrôle des infections sont devenues des critères d'achat majeurs pour les cliniques et les groupes multi-sites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché allemand des dispositifs dentaires est défini comme les revenus générés par les équipements, dispositifs et consommables dentaires connexes utilisés pour diagnostiquer, traiter et restaurer la santé bucco-dentaire dans des contextes cliniques et institutionnels en Allemagne.

Exclusions du périmètre : Les revenus de services issus des procédures dentaires, les offres purement logicielles et les dispositifs médicaux généraux utilisés hors des soins dentaires ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Équipements généraux et de diagnostic

- Laser dentaire

- Lasers pour tissus mous

- Lasers pour tissus durs

- Équipements de radiologie

- Équipements de radiologie extra-orale

- Équipements de radiologie intra-orale

- Fauteuil et équipements dentaires

- Autres équipements généraux et de diagnostic

- Laser dentaire

- Consommables dentaires

- Biomatériaux dentaires

- Implants dentaires

- Couronnes et bridges

- Autres consommables dentaires

- Autres dispositifs dentaires

- Équipements généraux et de diagnostic

- Par traitement

- Orthodontique

- Endodontique

- Parodontique

- Prothétique

- Parodontal

- Par utilisateur final

- Hôpitaux dentaires

- Cliniques dentaires

- Instituts académiques et de recherche

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la taille du bassin de soins dentaires traités et adressables en Allemagne, puis sa mise en correspondance avec ce qui est acheté et installé dans les cabinets. Nous nous sommes référés à des sources publiques telles que les statistiques de santé de Destatis, les tableaux de santé et de commerce d'Eurostat, les publications du ministère fédéral allemand de la Santé, et les indicateurs de santé bucco-dentaire de l'OMS pour ancrer le côté demande.

Du côté de l'offre et des prix, nous avons examiné des sources telles que les flux commerciaux d'UN Comtrade, les dépôts de brevets auprès de l'Office européen des brevets pour les technologies dentaires, des revues cliniques et de matériaux dentaires évaluées par des pairs, ainsi que des rapports annuels d'entreprises et présentations aux investisseurs pour des indices sur le mix produit et la géographie. Le cas échéant, nos analystes ont également utilisé des abonnements payants pour les données financières et de renseignement sur les entreprises, l'analyse de brevets, et des vues sur les importations et exportations au niveau des expéditions afin de tester la direction des hypothèses. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été vérifiées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce que les données secondaires ne peuvent pas montrer clairement en pratique, notamment les cycles de remplacement des équipements au fauteuil, l'évolution typique des prix par catégorie, et la rapidité d'adoption des outils de dentisterie numérique selon la taille des cabinets. Nous avons échangé avec un ensemble de fabricants, distributeurs, exploitants de cliniques dentaires et parties prenantes liées aux achats ou aux laboratoires, et les contributions ont été équilibrées à travers l'Allemagne afin de refléter la densité de soins régionale et le comportement d'achat.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Cadres dirigeants : 15 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 16 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui convertit l'activité des soins dentaires au niveau de l'Allemagne en un bassin de demande d'équipements et de consommables, en utilisant des signaux observables pouvant être vérifiés d'une année à l'autre. Le modèle utilise des intrants tels que le nombre de dentistes et de cliniques en exercice, les évolutions du mix de procédures (y compris l'implantologie et l'orthodontie), les cycles de remplacement et de mise à niveau des équipements, les mouvements d'importation et d'exportation pour les catégories principales, et l'orientation des prix de vente moyens pour les principaux groupes de dispositifs.

Le total obtenu est ensuite recoupé avec des approximations ascendantes sélectives, telles que des volumes unitaires échantillonnés multipliés par les prix typiques des systèmes à haute valeur, et des agrégations à partir des parts de revenus par pays divulguées lorsqu'elles sont disponibles. Nous ajustons l'estimation lorsque des écarts sont constatés. Pour les prévisions, une analyse de scénarios est appliquée et soutenue par des avis d'experts sur le calendrier d'adoption, les tendances de remboursement et de paiement direct, ainsi que la pression tarifaire ou la premiumisation attendue. Lorsque le volume au niveau de la catégorie n'est pas systématiquement visible, nous construisons des fourchettes à partir de bandes de données commerciales et d'hypothèses d'utilisation issues d'entretiens, et n'utilisons le point médian qu'après des contrôles de vérification.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux de demande, les mouvements de l'offre et l'orientation des prix, et le modèle est soumis à des tests de résistance pour détecter les valeurs aberrantes qui ne correspondent pas au comportement connu du marché. Si une catégorie croît plus rapidement que ce que suggère la base de dentistes implicite ou la tendance des importations, l'hypothèse est réexaminée et des appels de suivi sont utilisés pour confirmer le facteur explicatif.

Avant validation finale, la construction est examinée par étapes par un autre analyste, et les calculs clés sont revérifiés pour la synchronisation des devises, la cohérence des unités et l'alignement des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de politique, des ajustements de prix majeurs ou des perturbations commerciales soudaines. Juste avant la livraison, une dernière vérification est effectuée afin que le client reçoive la vue la plus actuelle que nous puissions fournir.

Taille du marché allemand des dispositifs dentaires selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs dentaires en Allemagne peuvent différer sensiblement car le périmètre comptabilisé change d'un éditeur à l'autre, et l'année de base n'est pas toujours la même. Les variations sur l'inclusion ou non des consommables, le traitement des importations, et les utilisateurs finaux comptabilisés expliquent généralement l'essentiel de l'écart.

Les mouvements d'importation et d'exportation pour les codes clés des dispositifs dentaires, ainsi que le nombre de dentistes et de cliniques au niveau de l'Allemagne, sont utilisés comme contrôles de preuve reliant le bassin de demande aux cycles de remplacement et au mix de procédures, plutôt que de s'appuyer principalement sur des totaux larges de dispositifs médicaux. Lorsqu'une autre estimation inclut un ensemble plus large de fournitures dentaires, utilise une synchronisation des devises différente, ou suppose une adoption numérique plus rapide sans validation sur le terrain, le chiffre peut évoluer rapidement à la hausse ou à la baisse.

La méthodologie de Mordor Intelligence relie ces contrôles à l'activité clinique, au calendrier de remplacement et aux signaux commerciaux, ce qui contribue à maintenir l'estimation transparente et reproductible.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,94 milliard USD (2025) | |

| Éditeur sectoriel A | 2,85 milliards USD (2024) | Utilise une année de base antérieure et semble appliquer un panier d'équipements plus large avec des inclusions de produits plus étendues, ce qui peut intégrer des catégories que notre périmètre traite séparément ou ne comptabilise pas comme revenu de dispositifs dentaires. |

| Cabinet de conseil international B | 0,68 milliard USD (2023) | Suit uniquement les sous-catégories d'équipements dentaires et ancre l'année de base à 2023, ce qui peut exclure les consommables et d'autres gammes de dispositifs dentaires faisant partie de notre définition de marché couvert. |

Le tableau montre que les principaux moteurs sont les limites du périmètre et l'année de base choisie, et non seulement les taux de croissance. En maintenant les contrôles de demande liés à l'activité clinique, au calendrier de remplacement et aux signaux commerciaux, notre estimation reste transparente et reproductible, même lorsque des hypothèses individuelles par catégorie doivent être mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements dentaires en Allemagne ?

– La taille du marché des équipements dentaires en Allemagne était de 1 milliard USD en 2026 et devrait atteindre 1,38 milliard USD d'ici 2031.

Quelle catégorie de produit domine le marché ?

– Les consommables dentaires dominent avec une part de revenus de 61,92 %, reflétant des volumes élevés de procédures pour les matériaux restaurateurs.

Pourquoi les systèmes CAD/CAM connaissent-ils une croissance si rapide en Allemagne ?

– Les cliniques adoptent le CAD/CAM au fauteuil pour réduire le temps de procédure jusqu'à 50 % et répondre à la demande croissante de restaurations en une seule visite, générant un impact de +1,8 % sur le TCAC.

Comment les DSO influencent-ils les achats d'équipements ?

– Les DSO consolidés négocient des remises sur les achats en volume et standardisent les plateformes numériques dans les cliniques, accélérant la pénétration des technologies.

Dernière mise à jour de la page le: