Taille et part du marché du diagnostic des maladies neurodégénératives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.05 Milliards de dollars |

| Taille du Marché (2031) | 7.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic des maladies neurodégénératives par Mordor Intelligence

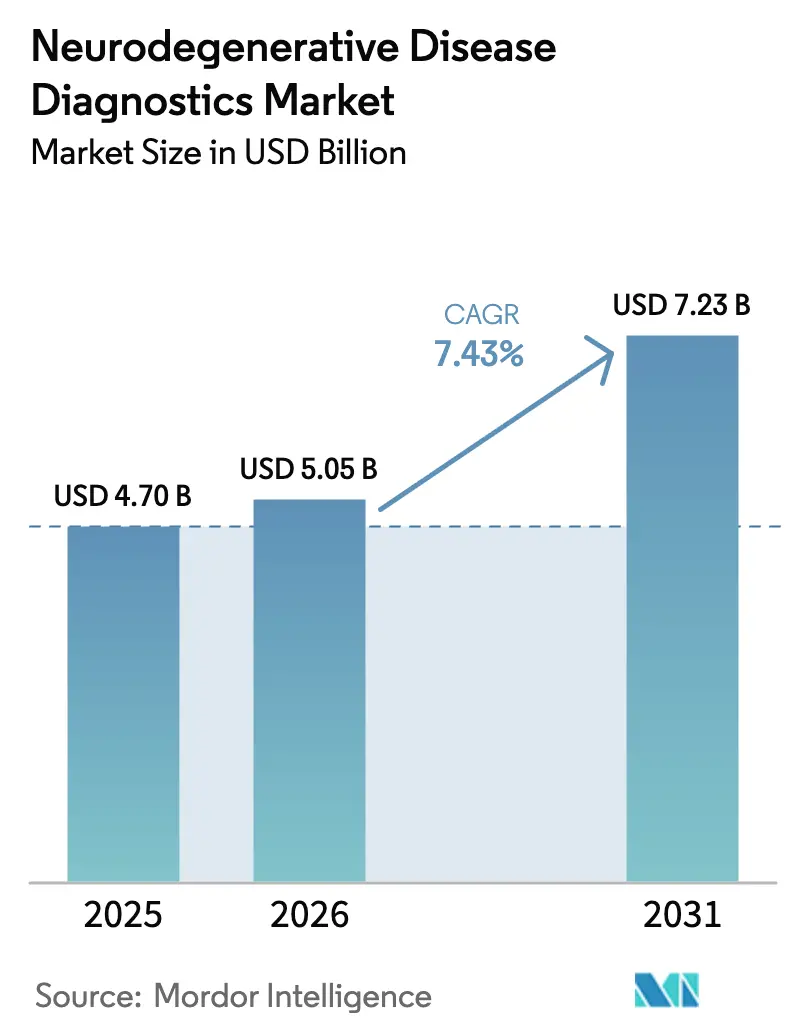

La taille du marché du diagnostic des maladies neurodégénératives est estimée à 5,05 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 4,70 milliards USD, avec des projections pour 2031 indiquant 7,23 milliards USD, croissant à un TCAC de 7,43 % sur la période 2026-2031.

Un pivot rapide du prélèvement de liquide céphalorachidien vers les biomarqueurs sanguins est en train de remodeler le paysage concurrentiel. Les grandes entreprises étendent leurs portefeuilles d'imagerie établis avec des tests à l'échelle moléculaire, tandis que les start-ups commercialisent des tests plasmatiques permettant une intervention plus précoce en soins primaires. Les voies d'accélération réglementaire et les projets pilotes des payeurs qui reconnaissent les économies à long terme d'un diagnostic rapide soutiennent davantage la demande. L'intensification du financement par capital-risque et les partenariats cloud avec les grandes entreprises technologiques canalisent les outils d'intelligence artificielle vers l'analyse d'images et la fusion de données multimodales, créant de nouveaux flux de revenus de services.

Principaux enseignements du rapport

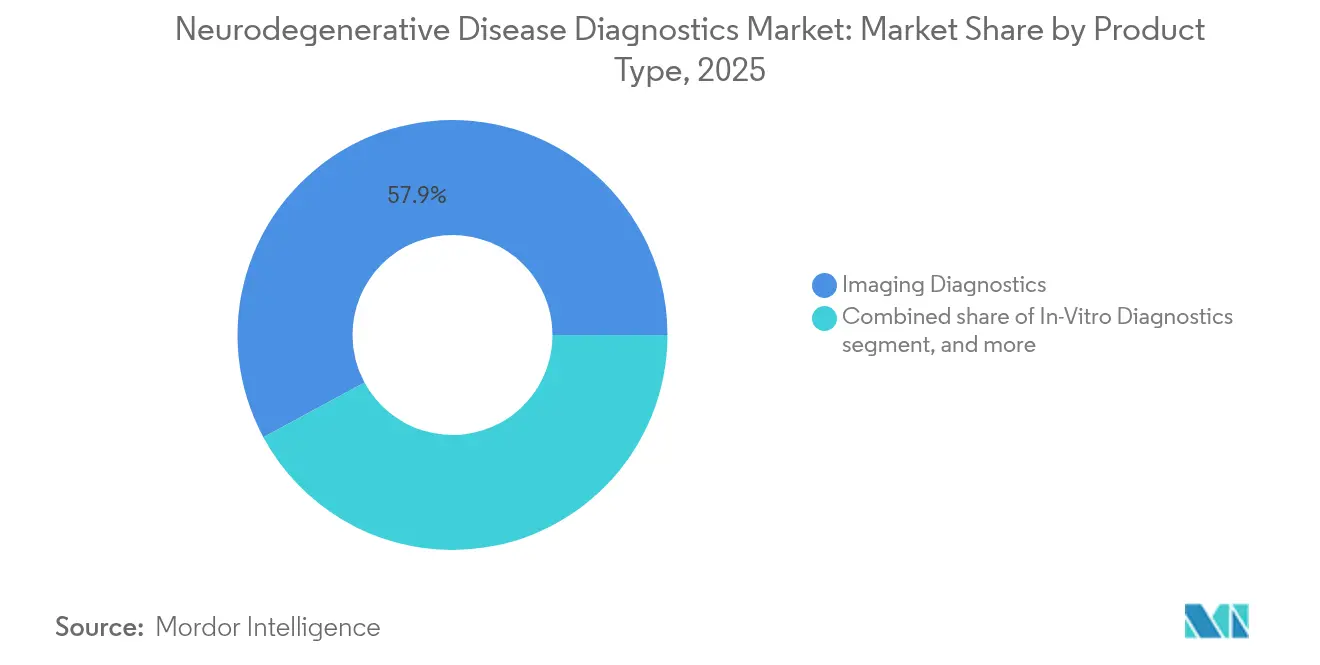

- Par type de produit, le diagnostic par imagerie a dominé avec une part de revenus de 57,88 % en 2025, tandis que le diagnostic in vitro devrait se développer à un TCAC de 9,41 % de 2026 à 2031.

- Par type de biomarqueur, les tests protéiques (Aβ, Tau, α-synucléine) ont représenté 55,64 % des ventes de 2025, tandis que les panels génétiques (SNCA, APP, MAPT, HTT, PSEN) sont en passe de croître à un TCAC de 9,86 % sur la période de prévision.

- Par application, la maladie d'Alzheimer a représenté 49,10 % du chiffre d'affaires sectoriel en 2025, et la maladie de Parkinson progresse à un TCAC de 10,50 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 46,02 % des revenus mondiaux en 2025, tandis que les laboratoires de diagnostic devraient enregistrer un TCAC de 10,31 % sur la période 2026-2031.

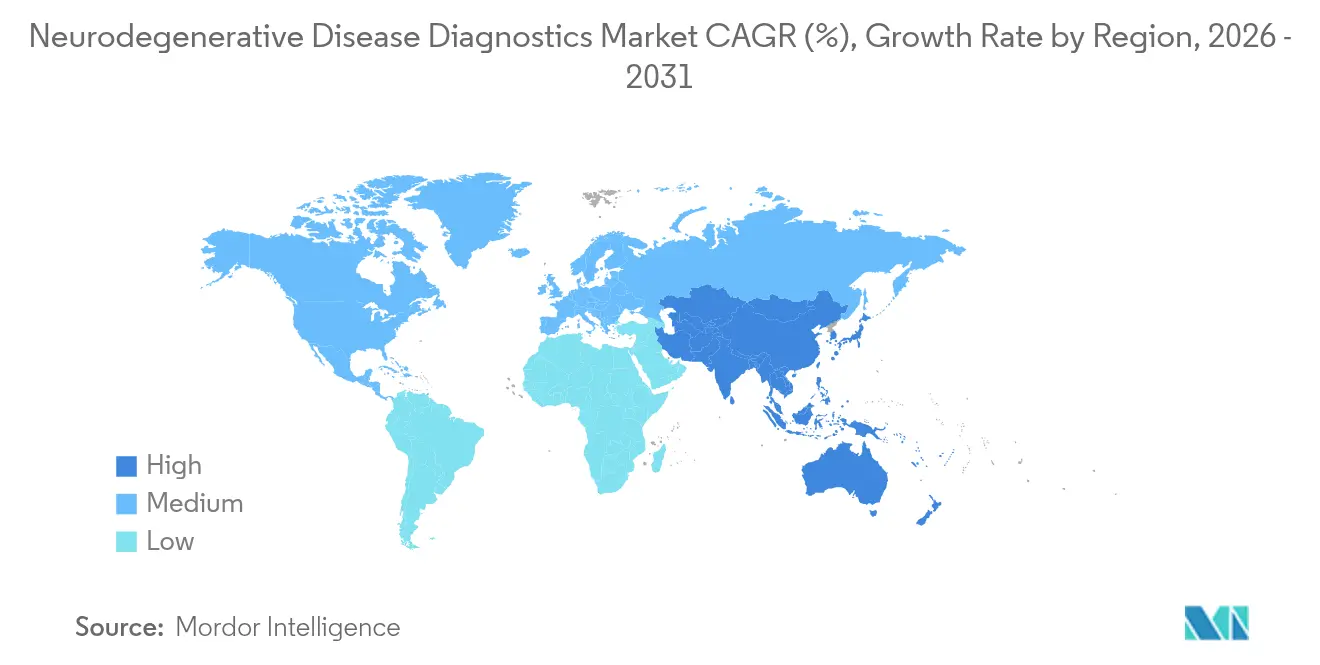

- Par géographie, l'Amérique du Nord détenait 41,78 % du marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 8,46 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic des maladies neurodégénératives

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies neurodégénératives | +2.1% | Mondial, porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques en imagerie diagnostique | +1.8% | Amérique du Nord et UE, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la disponibilité des tests de biomarqueurs liquidiens | +2.3% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Cadres réglementaires favorables à la détection précoce | +1.2% | Amérique du Nord, UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements croissants en neurologie de précision | +1.5% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Émergence d'outils de dépistage cognitif à domicile | +0.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies neurodégénératives

Le monde vieillit rapidement ; l'Organisation mondiale de la Santé estime qu'une personne sur six aura au moins 60 ans d'ici 2030[1]Organisation mondiale de la Santé, "Rapport de référence sur la Décennie pour un vieillissement en bonne santé," who.int. La Chine compte déjà 17 millions de patients atteints d'Alzheimer à un stade précoce, et les entreprises locales promeuvent des outils d'auto-évaluation en ligne qui orientent les personnes suspectes vers des tests plasmatiques de confirmation. Avec environ 75 % des cas de démence encore non diagnostiqués, les médecins de soins primaires se tournent vers des tests sanguins pouvant être réalisés dans le cadre de bilans de routine, réduisant ainsi la nécessité de ponctions lombaires en milieu hospitalier.

Avancées technologiques en imagerie diagnostique

Les plateformes d'intelligence artificielle améliorent la sensibilité des IRM et des TEP. GE HealthCare et NVIDIA entraînent conjointement des algorithmes qui localisent en quelques secondes de subtiles modifications structurelles, allégeant les files d'attente des radiologues. L'IRM portable d'Hyperfine permet l'imagerie cérébrale au chevet du patient dans des établissements éloignés, ouvrant l'accès à trois milliards de personnes jusqu'alors hors de portée. De nouveaux traceurs TEP tels que le [18F]OXD-2314 visualisent les agrégats de tau dans les tauopathies non-Alzheimer, élargissant les indications cliniques.

Expansion de la disponibilité des tests de biomarqueurs liquidiens

Le panel plasmatique PrecivityAD2 de C2N Diagnostics affiche une précision de 89 % par rapport à la TEP amyloïde de référence, incitant Samsung à soutenir un déploiement mondial en laboratoire. Le VeraBIND Tau de Veravas offre une sensibilité de 96 % et une spécificité de 90 %, surpassant les évaluations typiques en soins primaires. Les formats multi-analytes sur la plateforme ultra-sensible Simoa de Quanterix combinent désormais le p-Tau 217 avec le GFAP et le NfL pour affiner le pronostic.

Cadres réglementaires favorables à la détection précoce

La FDA américaine a accordé le statut de dispositif révolutionnaire à plusieurs tests plasmatiques, notamment l'Elecsys p-Tau 217 de Roche et le ratio Access p-Tau217/β-Amyloïde de Beckman Coulter, accélérant ainsi leur mise sur le marché. Le logiciel BrainSee de Darmiyan a obtenu l'autorisation de prédire la progression de la maladie d'Alzheimer à partir d'une IRM standard, témoignant d'une ouverture aux diagnostics numériques. L'Agence nationale des produits médicaux de Chine a autorisé plus de 40 radiopharmaceutiques de neuroimagerie, soutenant les diagnostics avancés dans la plus grande population vieillissante du monde.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures diagnostiques avancées | −1.4% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Remboursement limité des nouveaux tests | −1.1% | Amérique du Nord, Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en radiopharmaceutiques | −0.9% | Amérique du Nord et Europe, effets mondiaux épisodiques | Court terme (≤ 2 ans) |

| Confidentialité des données et préoccupations éthiques dans le diagnostic par IA | −0.7% | Mondial, plus strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures diagnostiques avancées

Une TEP amyloïde conventionnelle peut dépasser 5 000 USD par examen et nécessite des installations spécialisées adjacentes à un cyclotron, limitant la disponibilité dans les contextes à faibles ressources[2]Agence américaine des produits alimentaires et médicamenteux, "Communication de sécurité sur la TEP amyloïde," fda.gov. Darmiyan facture son IA BrainSee à 1 500 USD par rapport, avec une réduction à 300 USD si le remboursement par Medicare est accordé. De telles disparités favorisent les solutions plasmatiques moins coûteuses, mais freinent encore l'adoption là où le paiement direct domine.

Remboursement limité des nouveaux tests

Medicare ne couvre que certains diagnostics moléculaires répondant aux critères de validité analytique et d'utilité clinique documentée. Les prestataires doivent naviguer dans de longues étapes d'autorisation préalable et démontrer que les résultats modifieront la prise en charge des patients. Les assureurs privés emboîtent le pas, exigeant des preuves en conditions réelles de la réduction des coûts de soins en aval avant une couverture complète[3]Centres pour les services Medicare et Medicaid, "Processus de détermination de la couverture," cms.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : glissement de l'imagerie vers les tests moléculaires

Le diagnostic par imagerie a longtemps ancré les parcours de soins, mais le marché du diagnostic des maladies neurodégénératives s'oriente vers les technologies moléculaires à mesure que les médecins de soins primaires demandent des dépistages non invasifs. La série Lumipulse de Fujirebio fournit désormais des résultats amyloïdes en trois heures, un flux de travail compatible avec les laboratoires cliniques à haut débit. Le diagnostic in vitro devrait dépasser les modalités traditionnelles avec un TCAC de 9,41 %, porté par les autorisations réglementaires et la baisse des coûts par test.

Les producteurs de radiopharmaceutiques sécurisent encore des revenus fiables grâce aux traceurs TEP établis, mais les pénuries épisodiques de Mo-99 en 2024 ont mis en évidence les risques d'approvisionnement. Les solutions numériques freinent davantage la croissance des volumes d'imagerie en triant les patients par des tests sanguins avant des examens coûteux. Les logiciels d'IA qui convertissent les données brutes d'IRM en indices quantifiés d'atrophie cérébrale apportent de la valeur aux systèmes existants tout en les alignant sur des flux de travail centrés sur les biomarqueurs. Le résultat net est un rééquilibrage progressif en faveur des laboratoires capables de traiter des panels plasmatiques à grande échelle.

Par type de biomarqueur : les panels génétiques prennent de l'élan

Les biomarqueurs protéiques tels que l'Aβ42/40 et le p-Tau 181 ont conservé une part de 55,64 % de la taille du marché du diagnostic des maladies neurodégénératives en 2025. Leur popularité découle de plateformes immunologiques validées et d'un lien direct avec la pathologie de la maladie.

Les marqueurs génétiques progressent le plus rapidement avec un TCAC de 9,86 %, portés par le séquençage de nouvelle génération rentable et les tests de SNP au point de soins. La cartouche APOE ε4 de Beckman Coulter fournit des résultats en moins de 90 minutes, guidant le conseil sur le mode de vie et l'éligibilité aux essais. Le NfL continue de gagner en traction clinique en tant que marqueur pan-neurodégénératif utile dans la sclérose en plaques et les traumatismes crâniens. Parallèlement, les profils de GFAP et d'ADN acellulaire émergent comme des compléments qui améliorent la sensibilité lorsqu'ils sont combinés avec des protéines canoniques.

Par application : le diagnostic de la maladie de Parkinson s'accélère

La maladie d'Alzheimer conserve 49,10 % de la part de marché du diagnostic des maladies neurodégénératives en 2025 en raison de sa forte prévalence et des anticorps modificateurs de la maladie qui nécessitent une confirmation par biomarqueur.

Les tests de la maladie de Parkinson enregistrent le TCAC le plus élevé à 10,50 %, propulsés par la biopsie cutanée Syn-One de CND Life Sciences qui détecte les agrégats d'alpha-synucléine des mois avant l'apparition des symptômes moteurs. Les panels de liquide céphalorachidien multi-analytes affinent la surveillance de la sclérose en plaques, tandis que les porteurs de la maladie de Huntington bénéficient d'un génotypage prédictif qui éclaire la planification familiale. La recherche sur la sclérose latérale amyotrophique exploite des signatures combinées protéines-gènes pour réduire le délai diagnostique.

Par utilisateur final : les laboratoires en tête de la médecine de précision

Les hôpitaux ont représenté 46,02 % des revenus en 2025 grâce à leurs services d'imagerie et de consultation neurologique.

Les laboratoires de diagnostic élargissent rapidement leurs menus de tests, atteignant un TCAC de 10,31 %. Quest Diagnostics a lancé un dépistage sanguin national de la maladie d'Alzheimer, et le partenariat de C2N Diagnostics avec Unilabs étend la couverture à plus de 75 pays. Les centres d'imagerie défendent leur part en adoptant des superpositions d'IA qui augmentent le débit d'interprétation, tandis que les plateformes à domicile telles que Linus Health alimentent les pipelines de laboratoire avec des cas pré-triés.

Analyse géographique

L'Amérique du Nord a représenté 41,78 % des revenus de 2025, soutenue par les programmes de dispositifs révolutionnaires de la FDA et les projets pilotes des Centres pour les services Medicare et Medicaid qui remboursent certains tests plasmatiques. La région abrite également la plus forte densité de scanners TEP et de neurologues certifiés, maintenant le volume pour l'imagerie avancée même à mesure que les tests sanguins se multiplient.

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,46 % jusqu'en 2031. Le lancement en Chine de l'anticorps anti-amyloïde LEQEMBI a aligné la demande thérapeutique avec l'expansion diagnostique ; les autorités sanitaires provinciales cofinancent des centres TEP et subventionnent les tests plasmatiques pour les patients en phase précoce. Des consortiums japonais pilotent des cliniques communautaires équipées d'unités d'IRM portables, tandis que l'Inde investit dans des kiosques d'évaluation cognitive basés sur le cloud commercialisés via les réseaux de soins primaires.

L'Europe croît régulièrement à mesure que les payeurs nationaux évaluent les données médico-économiques soumises dans le cadre du Règlement européen sur les dispositifs de diagnostic in vitro. Les pays scandinaves ont déjà intégré le p-Tau plasmatique dans les parcours de démence, et le Fonds d'innovation allemand teste des panels multi-marqueurs liés aux dossiers médicaux électroniques. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais représentent un espace blanc considérable pour l'imagerie mobile et les kits plasmatiques à faible coût à mesure que les populations urbaines vieillissent.

Paysage concurrentiel

Le secteur présente une concentration modérée. Les acteurs établis en imagerie — GE HealthCare, Siemens Healthineers et Philips — conservent une forte notoriété de marque et des contrats de service, mais font face à une concurrence croissante de la part de spécialistes moléculaires.

Les alliances stratégiques dominent. GE HealthCare collabore avec NVIDIA sur la reconstruction d'images accélérée, avec Amazon Web Services sur la rédaction de rapports par IA générative et avec Sutter Health sur des réseaux de diagnostic intégrés couvrant plus de 300 sites de soins.

Les innovateurs en biomarqueurs lèvent des fonds importants : CND Life Sciences a clôturé un tour de 13,5 millions USD en mai 2025 pour élargir la distribution de Syn-One, tandis que Quanterix a accordé une licence de propriété intellectuelle multiplex à des sponsors pharmaceutiques. La consolidation est également active ; Lantheus a payé 350 millions USD pour Life Molecular Imaging, sécurisant le traceur Neuraceq F-18 qui complète son portefeuille nucléaire en cardiologie. L'acquisition par Sanofi de Vigil Neuroscience pour 470 millions USD ajoute un programme agoniste TREM2 avec un potentiel de diagnostic compagnon.

Leaders du secteur du diagnostic des maladies neurodégénératives

F. Hoffmann-La Roche Ltd

GE HealthCare

Creative Biogene

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Fujirebio a obtenu l'autorisation de la FDA pour le test plasmatique Lumipulse G p-Tau 217/β-Amyloïde 1-42, atteignant une valeur prédictive positive de 92 % et une valeur prédictive négative de 97 % lors des essais.

- Mai 2025 : CND Life Sciences a levé 13,5 millions USD pour développer les tests cutanés Syn-One de détection de l'alpha-synucléine.

- Mai 2025 : Sanofi a accepté d'acquérir Vigil Neuroscience pour 470 millions USD, ajoutant VG-3927 à son pipeline.

- Avril 2025 : Veravas a lancé le test sanguin VeraBIND Tau avec une sensibilité de 96 % et une spécificité de 90 %.

- Mars 2025 : Samsung a investi 10 millions USD dans C2N Diagnostics pour l'expansion mondiale des tests sanguins Precivity.

- Mars 2025 : Linus Health a lancé Anywhere for Health Systems, enregistrant une précision de 95 % dans la détection précoce de la démence.

Périmètre du rapport mondial sur le marché du diagnostic des maladies neurodégénératives

Selon le périmètre du rapport, la maladie neurodégénérative est un terme générique désignant un ensemble de pathologies affectant principalement les neurones du cerveau. Les maladies neurodégénératives sont incurables, et la dégradation des neurones entraîne leur mort progressive. Le diagnostic des maladies neurodégénératives implique une combinaison d'évaluation clinique et de techniques d'imagerie avancées.

Le marché du diagnostic des maladies neurodégénératives est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en imagerie diagnostique et diagnostic in vitro. Par application, le marché est segmenté en maladie de Parkinson, maladie d'Alzheimer, sclérose en plaques, maladie de Huntington et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport propose également la taille du marché et les prévisions pour 17 pays à travers les régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Diagnostic par imagerie | IRM |

| TEP | |

| TDM / TEMP | |

| Diagnostic in vitro | Tests de biomarqueurs du liquide céphalorachidien |

| Tests de biomarqueurs sanguins | |

| Agents d'imagerie moléculaire | |

| Diagnostic numérique et assisté par IA |

| Protéine (Aβ, Tau, α-synucléine) |

| Chaîne légère des neurofilaments (NfL) |

| Génétique (SNCA, APP, MAPT, HTT, PSEN) |

| Autres types de biomarqueurs émergents |

| Maladie d'Alzheimer |

| Maladie de Parkinson |

| Sclérose en plaques |

| Maladie de Huntington |

| Sclérose latérale amyotrophique (SLA) |

| Autres applications |

| Hôpitaux |

| Laboratoires de diagnostic |

| Centres d'imagerie |

| Instituts académiques et de recherche |

| Domicile / Point de soins |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Diagnostic par imagerie | IRM |

| TEP | ||

| TDM / TEMP | ||

| Diagnostic in vitro | Tests de biomarqueurs du liquide céphalorachidien | |

| Tests de biomarqueurs sanguins | ||

| Agents d'imagerie moléculaire | ||

| Diagnostic numérique et assisté par IA | ||

| Par type de biomarqueur | Protéine (Aβ, Tau, α-synucléine) | |

| Chaîne légère des neurofilaments (NfL) | ||

| Génétique (SNCA, APP, MAPT, HTT, PSEN) | ||

| Autres types de biomarqueurs émergents | ||

| Par application (maladie) | Maladie d'Alzheimer | |

| Maladie de Parkinson | ||

| Sclérose en plaques | ||

| Maladie de Huntington | ||

| Sclérose latérale amyotrophique (SLA) | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Centres d'imagerie | ||

| Instituts académiques et de recherche | ||

| Domicile / Point de soins | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du diagnostic des maladies neurodégénératives en 2026 ?

Il est évalué à 5,05 milliards USD en 2026, avec un TCAC de 7,43 % prévu pour porter les revenus à 7,23 milliards USD d'ici 2031.

Quelle catégorie de biomarqueurs se développe le plus rapidement ?

Les marqueurs génétiques progressent à un TCAC de 9,86 %, dépassant les protéines en raison de l'adoption rapide des tests au point de soins et de la baisse des coûts de séquençage.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

La modernisation réglementaire, le lancement de thérapies modificatrices de la maladie telles que LEQEMBI et l'expansion rapide des infrastructures diagnostiques se combinent pour soutenir un TCAC de 8,46 %.

Pourquoi les laboratoires de diagnostic croissent-ils plus vite que les hôpitaux ?

Les laboratoires bénéficient de tests plasmatiques à haut débit adaptés à l'automatisation centralisée et pouvant être prescrits directement par les médecins de soins primaires.

Quelles entreprises dominent l'imagerie, et qui mène en biomarqueurs ?

GE HealthCare, Siemens et Philips dominent l'imagerie, tandis que Fujirebio, C2N Diagnostics et Quanterix sont en tête de l'innovation en biomarqueurs plasmatiques.

Quel est le principal frein à l'expansion du marché ?

Les coûts élevés de l'imagerie avancée et les voies de remboursement incertaines pour les nouveaux tests ralentissent l'adoption, en particulier dans les économies émergentes.

Dernière mise à jour de la page le: