Taille et Part du Marché des Noyaux de Disque Prothétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

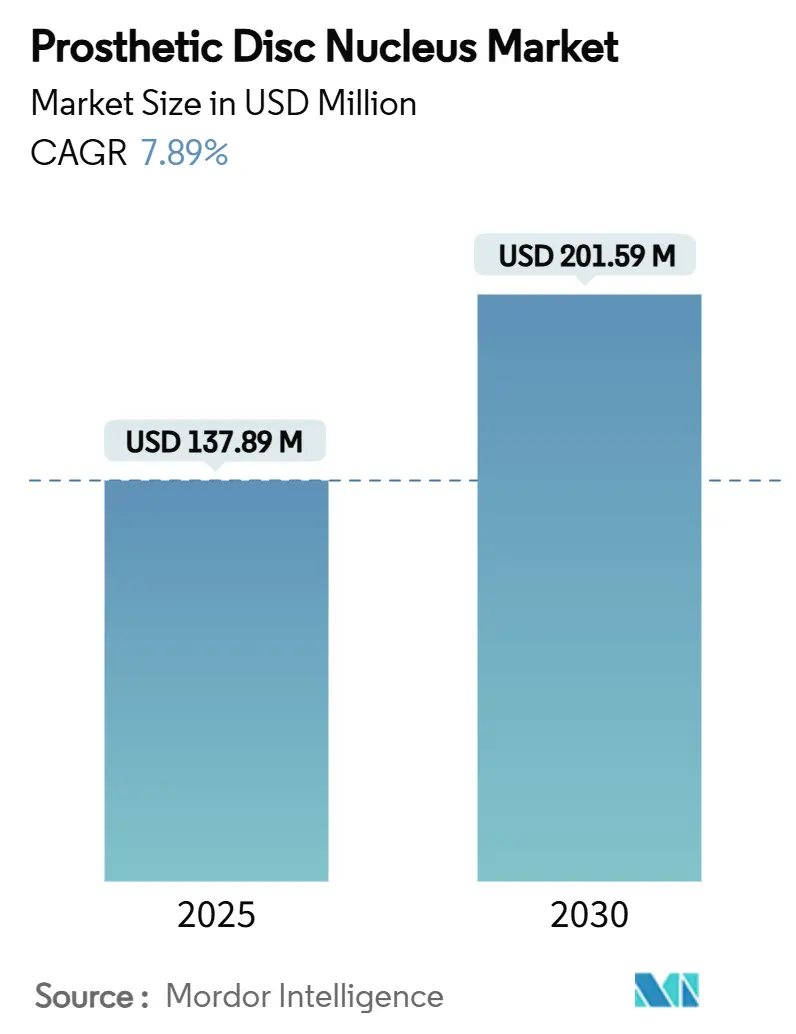

| Taille du Marché (2025) | 137.89 Millions de dollars américains |

| Taille du Marché (2030) | 201.59 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.89% CAGR |

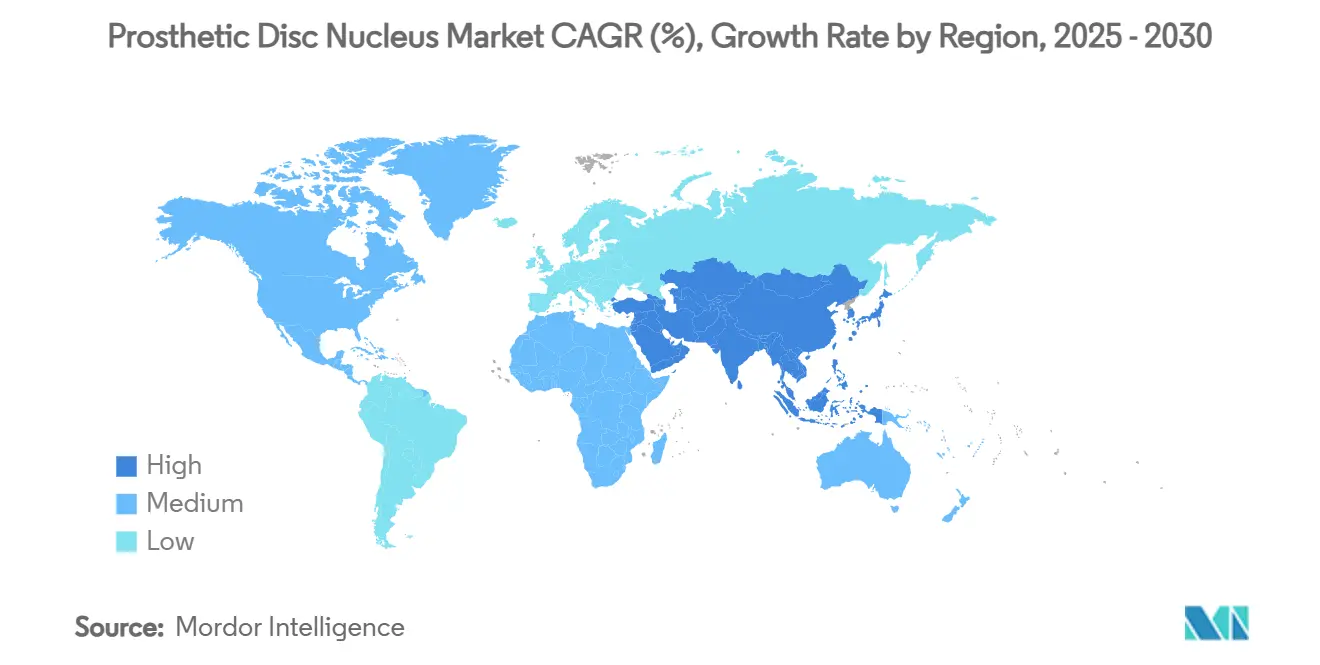

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Noyaux de Disque Prothétiques par Mordor Intelligence

La taille du marché mondial des noyaux de disque prothétiques s'établit à 137,89 millions USD en 2025 et devrait atteindre 201,59 millions USD d'ici 2030, progressant à un CAGR de 7,89 % sur la période. La dynamique est portée par la transition du remplacement du noyau d'une pratique expérimentale vers une chirurgie de préservation du mouvement intégrée dans la pratique courante. Les innovations en matière d'hydrogel reproduisent désormais les propriétés biomécaniques natives avec moins d'événements d'affaissement, tandis que les désignations de dispositifs révolutionnaires de la FDA raccourcissent les délais de mise sur le marché pour les implants de nouvelle génération. La familiarisation croissante des chirurgiens avec les approches percutanées aide les centres ambulatoires à proposer des sorties le jour même, et des décisions de remboursement favorables aux États-Unis et en Europe réduisent les coûts à la charge des patients. Parallèlement, les hôpitaux d'Asie-Pacifique installent des plateformes de navigation qui étendent les techniques minimalement invasives à de larges populations mal desservies.

Points Clés du Rapport

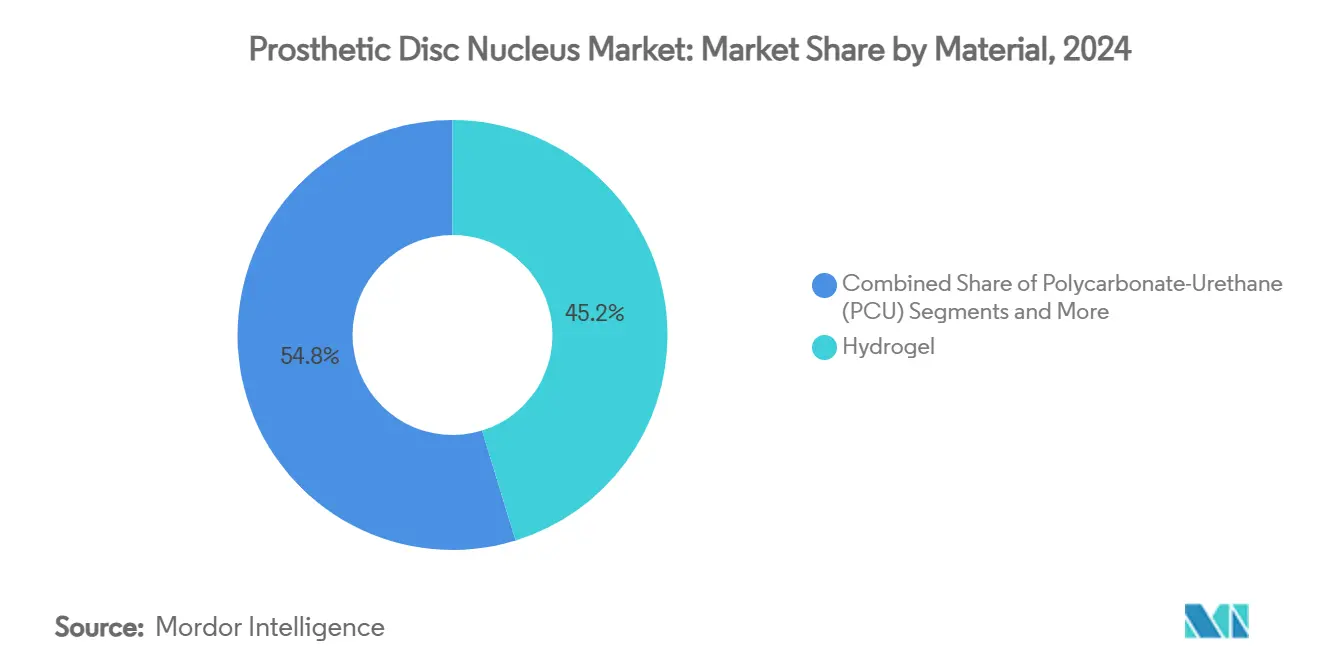

- Par matériau, les dispositifs à hydrogel ont capturé 45,24 % de la part du marché des noyaux de disque prothétiques en 2024 et devraient progresser à un CAGR de 11,77 % jusqu'en 2030.

- Par approche chirurgicale, le remplacement percutané minimalement invasif du noyau a représenté 59,66 % de la part du marché des noyaux de disque prothétiques en 2024 et devrait afficher un CAGR de 11,94 % jusqu'en 2030.

- Par modalité d'administration, les implants solides préformés ont représenté 53,48 % de la taille du marché des noyaux de disque prothétiques en 2024, tandis que les dispositifs à hydrogel injectable représentent la modalité à la croissance la plus rapide avec un CAGR de 10,37 % jusqu'en 2030.

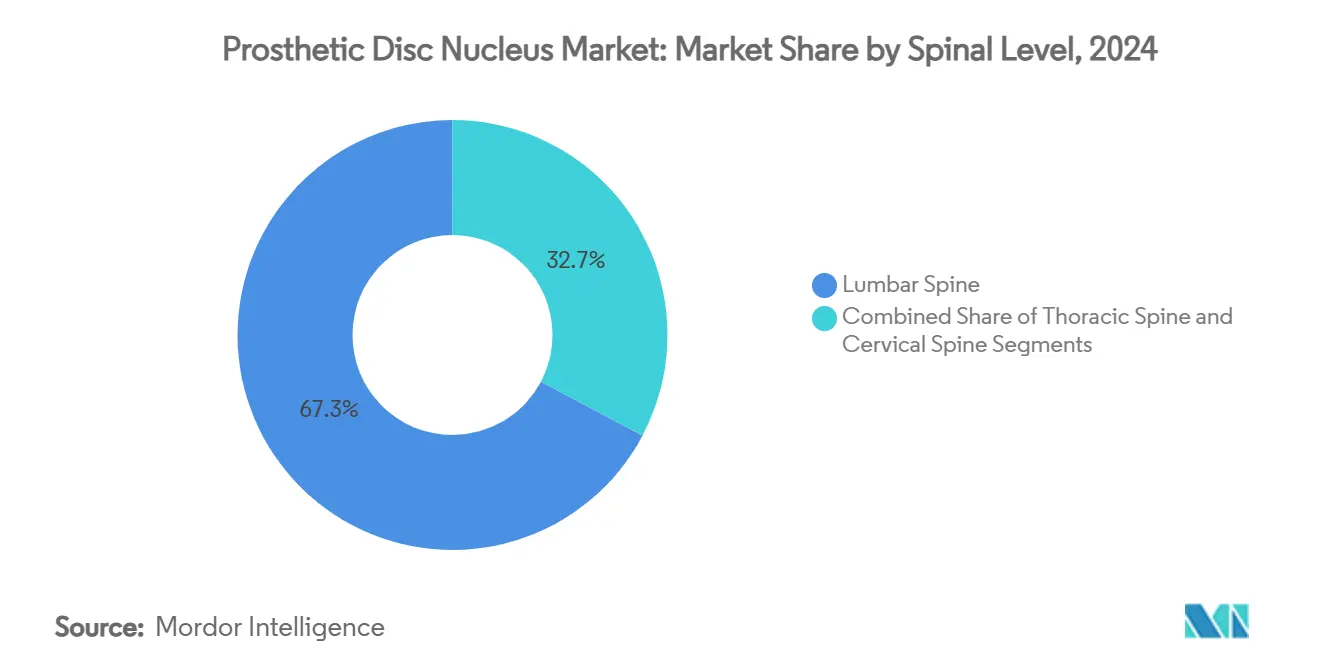

- Par niveau rachidien, les applications lombaires ont dominé avec 67,26 % de la part du marché des noyaux de disque prothétiques en 2024 ; les indications cervicales devraient croître à un CAGR de 9,29 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont détenu 49,27 % de la part des revenus de la taille du marché des noyaux de disque prothétiques en 2024, tandis que les centres de chirurgie ambulatoire affichent la dynamique la plus élevée avec un CAGR de 10,04 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec 37,56 % de la part du marché des noyaux de disque prothétiques en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,48 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial des Noyaux de Disque Prothétiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la maladie dégénérative du disque | +2.1% | Mondial — la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des techniques de chirurgie rachidienne minimalement invasive | +1.8% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansions favorables du remboursement pour les dispositifs de préservation du mouvement | +1.4% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Essor des procédures rachidiennes ambulatoires dans les centres de chirurgie ambulatoire | +1.2% | Cœur de l'Amérique du Nord, débordement vers l'APAC développée | Court terme (≤ 2 ans) |

| Prototypes de noyaux imprimables en 3D à base d'hydrogel entrant en essais | +0.9% | Mondial — adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Désignations de dispositifs révolutionnaires de la FDA accélérant les examens | +0.5% | Principalement aux États-Unis, effets d'entraînement mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Maladie Dégénérative du Disque

La maladie dégénérative du disque (MDD) continue d'affecter des millions d'adultes, des travaux épidémiologiques de haute qualité montrant une hausse persistante au sein des populations vieillissantes. Aux États-Unis, le fardeau économique annuel associé aux lombalgies liées à la MDD atteint 118,8 milliards USD, créant une demande soutenue pour des alternatives de préservation du mouvement à la fusion.[1]Centres pour les Services Medicare et Medicaid, "LCD – Réparation du Disque Intervertébral," cms.gov Les patients plus jeunes diagnostiqués plus tôt grâce à l'imagerie avancée préfèrent de plus en plus le remplacement du noyau car il préserve la mobilité segmentaire et peut retarder la progression de la maladie au niveau adjacent.[2]Eric M. Teichner, "L'Avancement et l'Utilité de l'Imagerie Multimodale dans le Diagnostic de la Maladie Dégénérative du Disque," Frontiers in Radiology, frontiersin.org Ensemble, ces facteurs soutiennent la croissance des volumes à long terme pour les procédures du marché des noyaux de disque prothétiques.

Adoption Croissante des Techniques de Chirurgie Rachidienne Minimalement Invasive

Les données de remboursement Medicare indiquent un glissement régulier des cas lombaires et cervicaux vers les établissements ambulatoires entre 2010 et 2024, soulignant l'attrait des méthodes moins invasives.[3]Alex K. Miller et al., "Utilisation Croissante de la Chirurgie Rachidienne Ambulatoire chez les Patients Medicare," NASS Open Access Journal, nassopenaccess.org L'endoscopie biportale unilatérale et les techniques similaires permettent une décompression adéquate avec des incisions plus petites, une perte de sang réduite et un retour au travail plus rapide, s'alignant bien avec les implants de noyau qui nécessitent des fenêtres annulaires limitées.[4]Malcolm Pestonji et al., "Myéloradiculopathie Cervicale Traitée par Décompression Endoscopique Biportale Unilatérale," Journal of Minimally Invasive Spine Surgery, jmisst.org Le guidage robotique — actuellement disponible pour 18 % des chirurgiens — améliore la précision du positionnement de la canule, bien que le coût en capital élevé reste un obstacle à l'adoption. Les simulateurs de réalité virtuelle immersive raccourcissent les courbes d'apprentissage pour les internes, élargissant le vivier de médecins accrédités pouvant proposer le remplacement du noyau en pratique courante.

Expansions Favorables du Remboursement pour les Dispositifs de Préservation du Mouvement

Les Déterminations de Couverture Locale répertorient désormais des codes CPT qui traitent l'arthroplastie cervicale et lombaire comme médicalement nécessaire lorsque des critères spécifiques sont remplis. United Healthcare a reflété cette politique en mettant à jour ses résumés Medicare Advantage début 2024, raccourcissant sensiblement les cycles d'autorisation. Une analyse coût-utilité sur cinq ans montre en outre que le remplacement du disque cervical offre des gains supérieurs en années de vie ajustées par la qualité à un coût cumulatif inférieur à celui de la fusion, renforçant la justification économique pour les payeurs. Ces évolutions améliorent collectivement la traction commerciale des dispositifs du marché des noyaux de disque prothétiques.

Essor des Procédures Rachidiennes Ambulatoires dans les Centres de Chirurgie Ambulatoire

Les procédures rachidiennes nouvellement ajoutées à la liste approuvée des centres de chirurgie ambulatoire — notamment la discectomie cervicale antérieure — ont connu une croissance à deux chiffres en volume, signalant l'acceptation par les payeurs des cas complexes en ambulatoire. Les protocoles combinant anesthésie régionale et contrôle multimodal de la douleur sans opioïdes permettent à de nombreux patients bénéficiant d'un remplacement du noyau de déambuler en quelques heures et de quitter l'établissement le jour même. Les plateformes de navigation conçues pour la fusion sacro-iliaque en cabinet illustrent comment les interventions rachidiennes à haute acuité migrent des hôpitaux vers des cabinets appartenant à des médecins. Étant donné que l'administration percutanée du noyau utilise de petits diamètres de trocart, elle est particulièrement bien adaptée à ce contexte.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé du dispositif et de la procédure par rapport à la fusion lombaire | -1.8% | Mondial — le plus prononcé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Exigences strictes en matière de preuves de sécurité à long terme | -1.2% | Mondial — porté par la FDA et l'EMA | Long terme (≥ 4 ans) |

| Formation chirurgicale limitée en dehors des centres de premier rang | -0.9% | Mondial — le plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque d'expulsion et d'affaissement de l'implant dans les os ostéoporotiques | -0.6% | Économies développées avec des populations vieillissantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Dispositif et de la Procédure par Rapport à la Fusion Lombaire

Les hôpitaux rapportent que le prix des implants peut dépasser 5 000 USD par niveau — soit environ 30 % des dépenses totales de la prise en charge — et les payeurs scrutent ces charges malgré des taux de révision plus faibles dans le temps. Là où la politique de remboursement est immature, les patients sont invités à assumer des co-paiements significatifs, décourageant l'adoption dans les pays à revenu intermédiaire. Les études comparatives de coût-efficacité de la fusion lombaire postérieure intersomatique montrent des seuils d'environ 29 511 USD par QALY, créant un référentiel économique difficile à atteindre pour les nouveaux dispositifs de noyau. Les organisations d'achats groupés en Amérique du Nord négocient donc des plafonds de prix qui compriment les marges des distributeurs.

Exigences Strictes des Régulateurs en Matière de Preuves de Sécurité à Long Terme

La FDA demande couramment un suivi de 5 à 10 ans sur les taux d'usure, de migration et de réopération, augmentant considérablement les budgets de développement par rapport aux dispositifs de fixation à base de pédicule. Les préoccupations historiques — telles que le taux de révision de 34 % rapporté pour une prothèse cervicale — maintiennent les régulateurs dans la prudence et peuvent déclencher des mandats de surveillance post-commercialisation. Les Organismes Notifiés Européens appliquent une rigueur parallèle dans le cadre du RDM, exigeant des données exhaustives sur la durabilité mécanique même pour des modifications mineures de matériaux. Ces obstacles ralentissent les cycles de renouvellement des portefeuilles et favorisent les acteurs établis disposant de ressources cliniques importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : La Dominance de l'Hydrogel Stimule l'Innovation

Les implants en hydrogel ont capturé 45,24 % de la part du marché des noyaux de disque prothétiques en 2024, bénéficiant d'une pression de gonflement qui restaure la hauteur du disque sans rigidité excessive. Le segment hydrogel devrait afficher un CAGR de 11,77 % jusqu'en 2030, dépassant les alternatives en polyuréthane-polycarbonate et en silicone. Les travaux précliniques sur les hydrogels granulaires radio-opaques montrent une hauteur de disque préservée à 12 mois dans des modèles ovins. L'émergence de composites imprimables en 3D permet aux chirurgiens d'adapter les gradients de module, et les scellants composites se lient fermement au tissu annulaire, limitant le risque d'extrusion.

Une base installée stable d'implants en polyuréthane-polycarbonate fournit des données de durabilité au-delà de 15 ans, maintenant ce matériau attractif pour les reconstructions multi-niveaux. Les variantes en silicone occupent des niches de traumatologie et de résection tumorale où l'inertie chimique est critique. Sur la période de prévision, des exemples d'hydrogels tels que HYDRAFIL de ReGelTec et les échafaudages d'alginate injectables devraient faire évoluer les perceptions d'un simple amortissement statique vers une régénération biologiquement interactive, renforçant les taux d'adoption de la taille du marché des noyaux de disque prothétiques.

Par Approche Chirurgicale : Les Techniques Minimalement Invasives Mènent l'Évolution du Marché

L'accès percutané minimalement invasif a maintenu 59,66 % de la part de la taille du marché des noyaux de disque prothétiques en 2024, les chirurgiens recherchant une mobilisation plus rapide et une moindre exposition aux infections. Le CAGR de 11,94 % de la technique reflète l'utilisation croissante de rétracteurs tubulaires et de systèmes de canules guidés par fluoroscopie dans les cabinets ambulatoires. Des études confirment que les corridors endoscopiques unilatéraux réduisent les traumatismes des muscles paravertébraux et les prescriptions d'opioïdes en post-opératoire. Les outils d'alignement robotique, bien que limités en pénétration, améliorent la planification des trajectoires et réduisent l'exposition aux rayonnements.

La discectomie ouverte ou mini-ouverte conventionnelle reste indispensable pour les révisions ou les sténoses foraminales sévères où une visualisation plus large est critique. Néanmoins, les cas à un seul niveau tendent vers une exécution ambulatoire, s'alignant avec les objectifs des payeurs pour l'optimisation du lieu de soins. Les programmes de formation évoluent rapidement : les modules de réalité virtuelle ont amélioré la précision de placement des vis chez les novices de 26 % sur six séances, impliquant un potentiel de montée en puissance rapide pour les procédures percutanées de noyau.

Par Modalité d'Administration : Les Systèmes Injectables Gagnent en Dynamique Clinique

Les bouchons solides préformés ont détenu 53,48 % de la part du marché des noyaux de disque prothétiques en 2024 en raison d'une longue familiarité et d'une manipulation prévisible. Pourtant, les hydrogels injectables devraient enregistrer un CAGR de 10,37 %, portés par des exigences d'incision plus petites et une conformité spécifique au patient. Les premières données de faisabilité sur les implants de gel d'alginate ultra-purifié ont révélé des réductions significatives du score visuel analogique à 6 mois par rapport aux témoins discectomisés. Les dispositifs articulés expansibles restent une niche pour les corrections de déformités complexes où la restauration de la hauteur doit dépasser 6 mm.

Les fabricants visent à combiner l'administration injectable avec la polymérisation in situ pour sceller les déchirures annulaires ; les hydrogels auto-cicatrisants mécaniquement résistants démontrent déjà un module de compression soutenu après 10 millions de cycles. Les orientations réglementaires classifient désormais de nombreuses matrices injectables en Classe III, nécessitant des voies IDE mais récompensant les innovateurs avec des positions de propriété intellectuelle différenciées sur le marché des noyaux de disque prothétiques.

Par Niveau Rachidien : Les Applications Lombaires Stimulent la Croissance des Volumes

La colonne lombaire a contribué à 67,26 % de la part du marché des noyaux de disque prothétiques en 2024, reflétant la forte incidence de la MDD dans les segments porteurs. La supplémentation par allogreffe injectable a atteint une amélioration moyenne de 43 % des douleurs dorsales et une réduction de 50 % de l'Indice d'Incapacité d'Oswestry à 2 ans, maintenant l'enthousiasme clinique. La demande reste forte car de nombreux patients cherchent à éviter la fusion qui pourrait accélérer la dégénérescence au niveau adjacent.

Les indications cervicales, bien que représentant une base installée plus petite, devraient croître à un CAGR de 9,29 % jusqu'en 2030 à mesure que les empreintes des dispositifs et les profils cinématiques s'affinent. La prudence persiste après des rapports de révisions liées à l'ostéolyse avec des disques cervicaux antérieurs, mais de nouveaux revêtements visent à réduire l'usure particulaire. Le remplacement du noyau thoracique reste limité aux séquelles traumatiques et aux résections oncologiques compte tenu de la moindre charge dégénérative de ce segment.

Par Utilisateur Final : Les Centres Ambulatoires Stimulent la Transformation du Marché

Les hôpitaux ont conservé 49,27 % de la part en 2024, soutenus par les ressources de soins intensifs pour les pathologies multi-niveaux complexes. Pourtant, les centres de chirurgie ambulatoire progressent à un CAGR de 10,04 % alors que les payeurs incitent aux paiements neutres selon le lieu de soins. Les plateformes de navigation en cabinet rendent le remplacement du noyau réalisable dans des établissements spécialisés, élargissant l'accès des patients. Les cliniques spécialisées en rachis restent essentielles pour les maladies dégénératives à volume élevé, contractant souvent des inventaires d'implants dédiés qui rationalisent la rotation des cas.

Les protocoles de récupération améliorée après chirurgie — intégrant des blocs régionaux et une mobilisation précoce — ont réduit la durée moyenne de séjour à moins de 8 heures pour les cas de noyau lombaire à un seul niveau. Ces efficiences s'alignent avec le remboursement basé sur la valeur, positionnant les centres de chirurgie ambulatoire comme moteurs de croissance du marché des noyaux de disque prothétiques.

Analyse Géographique

L'Amérique du Nord a généré 37,56 % des revenus du marché des noyaux de disque prothétiques en 2024, portée par une imagerie sophistiquée, un remboursement élevé des procédures et un écosystème robuste d'essais cliniques. Les extensions de couverture de la CMS et de multiples désignations de dispositifs révolutionnaires de la FDA ont raccourci les délais de commercialisation pour les startups, tandis que les acteurs établis s'appuient sur des réseaux de distributeurs pour pénétrer les canaux des centres de chirurgie ambulatoire. L'investissement en capital-risque reste actif, illustré par l'acquisition de Nevro par Globus Medical pour 250 millions USD visant à intégrer la neuromodulation avec les implants mécaniques.

L'Asie-Pacifique devrait afficher un CAGR de 10,48 %, soutenu par l'harmonisation réglementaire et les mises à niveau des capacités hospitalières. La loi chinoise mise à jour sur les dispositifs médicaux renforce les normes de qualité, encourageant les fabricants mondiaux à former des coentreprises qui localisent la production. Le lancement par la Corée du robot CUVIS-spine illustre l'engagement régional envers l'adoption technologique dans les hôpitaux universitaires. La réglementation indienne reflète désormais la classification européenne des risques, facilitant les voies d'importation pour les systèmes à hydrogel. L'élargissement de la couverture d'assurance et la croissance de la classe moyenne urbaine constituent une base adressable fertile pour les procédures du marché des noyaux de disque prothétiques.

L'Europe maintient une adoption régulière grâce à la couverture santé universelle et à une culture d'évaluation de la rentabilité. Les équipes cliniques en Allemagne et au Royaume-Uni contribuent fortement aux essais sur les implants de facettes expansibles et l'imagerie multimodale, renforçant la confiance des chirurgiens. Le Règlement européen sur les Dispositifs Médicaux, bien que rigoureux, fournit des orientations structurées que les entreprises peuvent naviguer de manière prévisible, et les premières décisions de remboursement en France et aux Pays-Bas pour les dispositifs de préservation du mouvement encouragent les marchés pairs à suivre.

Paysage Concurrentiel

La concurrence est modérément fragmentée, les entreprises d'orthopédie historiques défendant leurs parts face aux innovateurs soutenus par le capital-risque. Medtronic, ZimVie et Orthofix ancrent les contrats hospitaliers grâce à des plateaux d'instruments étendus et un soutien à la formation, mais des entrants plus petits comme AxioMed Spine et ReGelTec se différencient sur la chimie des hydrogels et l'injectabilité. La consolidation stratégique s'est accélérée en 2025 : Stryker a cédé sa ligne d'implants rachidiens américains pour créer VB Spine tout en conservant les droits exclusifs sur sa plateforme de navigation Mako, signalant un pivot vers les technologies habilitantes.

Les détenteurs de désignations de dispositifs révolutionnaires bénéficient d'un dialogue plus rapide avec les payeurs ; la thérapie cellulaire allogénique de DiscGenics a obtenu l'approbation de Phase III, la positionnant comme un adjuvant biologique plutôt qu'un dispositif mécanique. Les entreprises capables de fournir des implants imprimés en 3D à module ajusté à grande échelle pourraient capter les centres de chirurgie ambulatoire axés sur l'ambulatoire à la recherche de simplicité de gestion des stocks.

Les feuilles de route technologiques privilégient l'intégration avec des logiciels de planification pilotés par l'IA pour automatiser le dimensionnement des plateaux vertébraux et la cartographie des trajectoires. Les entreprises proposant des offres combinées implant-navigation visent à reproduire le succès observé dans la robotique d'arthroplastie du genou, augmentant potentiellement les coûts de changement et consolidant le positionnement sur le marché des noyaux de disque prothétiques.

Leaders du Secteur des Noyaux de Disque Prothétiques

ZimVie Inc

Medtronic plc

Orthofix Medical Inc.

Globus Medical Inc.

Spine Wave Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Stryker a finalisé la vente de son activité d'implants rachidiens américains à Viscogliosi Brothers LLC, formant VB Spine tout en conservant les droits sur les technologies Mako Spine et Copilot.

- Février 2025 : Globus Medical a accepté d'acquérir Nevro Corp pour 250 millions USD afin d'associer la neuromodulation aux implants rachidiens.

- Février 2025 : Medtronic a lancé un système rachidien axé sur la déformité intégrant une planification pré-opératoire avancée et une instrumentation dédiée.

Portée du Rapport sur le Marché Mondial des Noyaux de Disque Prothétiques

| Hydrogel (PHEMA, PVA, etc.) |

| Polyuréthane-Polycarbonate (PCU) |

| Silicone et Autres |

| Remplacement Percutané Minimalement Invasif du Noyau |

| Discectomie Ouverte / Mini-ouverte avec Implant de Noyau |

| Dispositifs à Hydrogel Injectable |

| Implants Solides Préformés |

| Dispositifs Expansibles / Articulés |

| Colonne Cervicale |

| Colonne Thoracique |

| Colonne Lombaire |

| Hôpitaux |

| Cliniques Spécialisées en Orthopédie et Rachis |

| Centres de Chirurgie Ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Matériau | Hydrogel (PHEMA, PVA, etc.) | |

| Polyuréthane-Polycarbonate (PCU) | ||

| Silicone et Autres | ||

| Par Approche Chirurgicale | Remplacement Percutané Minimalement Invasif du Noyau | |

| Discectomie Ouverte / Mini-ouverte avec Implant de Noyau | ||

| Par Modalité d'Administration | Dispositifs à Hydrogel Injectable | |

| Implants Solides Préformés | ||

| Dispositifs Expansibles / Articulés | ||

| Par Niveau Rachidien | Colonne Cervicale | |

| Colonne Thoracique | ||

| Colonne Lombaire | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées en Orthopédie et Rachis | ||

| Centres de Chirurgie Ambulatoire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des noyaux de disque prothétiques en 2025 ?

La taille du marché des noyaux de disque prothétiques est évaluée à 137,89 millions USD en 2025.

Quel est le CAGR prévu pour les dispositifs de noyaux de disque prothétiques jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 7,89 % jusqu'en 2030.

Quelle catégorie de matériaux se développe le plus rapidement ?

Les implants en hydrogel devraient progresser à un CAGR de 11,77 %, le plus rapide parmi les matériaux.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les centres de chirurgie ambulatoire combinent des coûts d'établissement plus faibles avec des techniques minimalement invasives, stimulant un CAGR de 10,04 % du volume de procédures.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,48 %, le plus élevé au monde, en raison de l'harmonisation réglementaire et de l'expansion des infrastructures.

Quels sont les principaux obstacles économiques à l'adoption ?

Les coûts élevés des dispositifs par rapport à la fusion et les exigences étendues en matière de données de sécurité constituent les principales contraintes à une adoption plus large.

Dernière mise à jour de la page le: