Taille et Part du Marché des Diagnostics de la Maladie d'Alzheimer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 7.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics de la Maladie d'Alzheimer par Mordor Intelligence

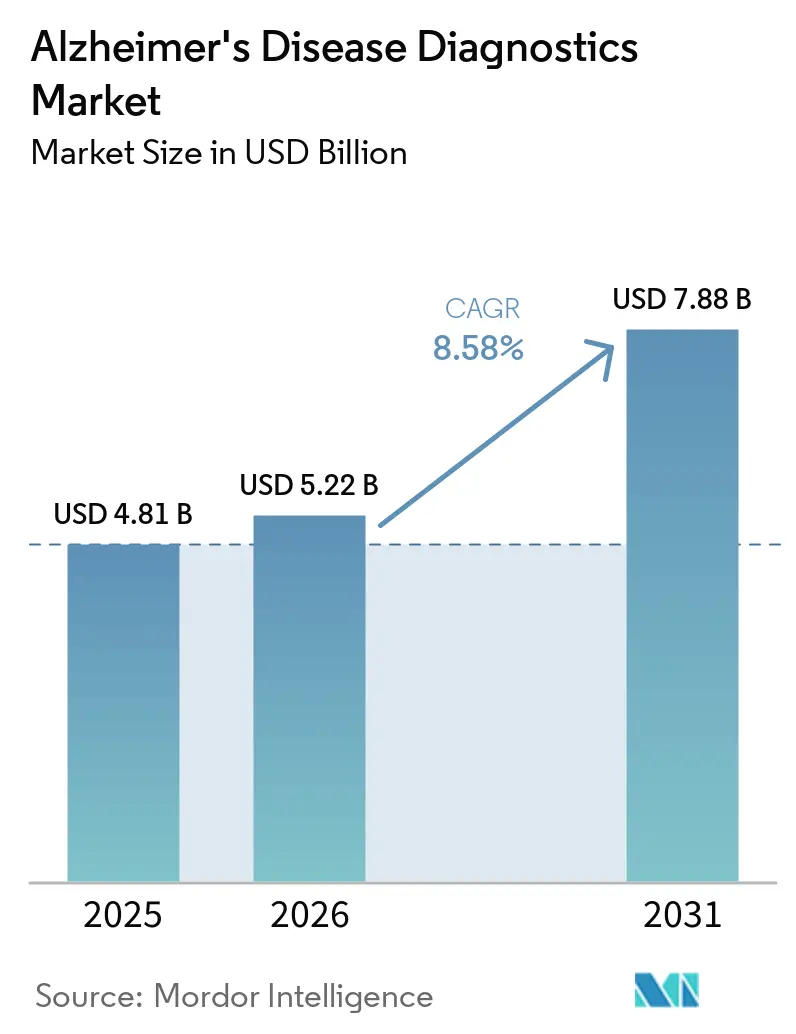

La taille du marché des diagnostics de la maladie d'Alzheimer devrait passer de 4,81 milliards USD en 2025 à 5,22 milliards USD en 2026 et atteindre 7,88 milliards USD d'ici 2031, avec un TCAC de 8,58 % sur la période 2026-2031.

Le marché évolue vers une phase de croissance plus rapide, car les dosages sanguins ont commencé à réduire les coûts et les contraintes opérationnelles liées à la confirmation de l'amyloïde, qui avaient longtemps limité l'accès aux filières spécialisées. Le marché des diagnostics de la maladie d'Alzheimer bénéficie également d'un lien plus étroit entre la demande de diagnostics et l'utilisation des thérapies anti-amyloïdes, étant donné que l'accès au traitement dépend de plus en plus de la confirmation par biomarqueurs et, dans certains cas, d'un profilage de risque plus large pouvant inclure le statut ApoE4. Le marché des diagnostics de la maladie d'Alzheimer est en outre soutenu par des outils de triage cognitif et d'imagerie assistés par intelligence artificielle qui aident les médecins de premier recours et les cliniques de la mémoire à identifier les cas probables plus tôt et à orienter une population mieux filtrée vers les flux de tests confirmatoires. Néanmoins, le marché des diagnostics de la maladie d'Alzheimer est encore confronté à un écart à court terme entre ce qui est cliniquement réalisable et ce qui est commercialement accessible, car les politiques de remboursement et la standardisation des dosages n'ont pas progressé aussi rapidement que l'adoption clinique et les autorisations réglementaires. Cette combinaison oriente la concurrence vers la rapidité réglementaire, la portée des laboratoires et l'intégration des flux de travail, tout en laissant une marge significative aux entreprises capables de relier les cas d'usage du dépistage, de la confirmation et du suivi thérapeutique au sein d'un même parcours de soins.

Principaux Enseignements du Rapport

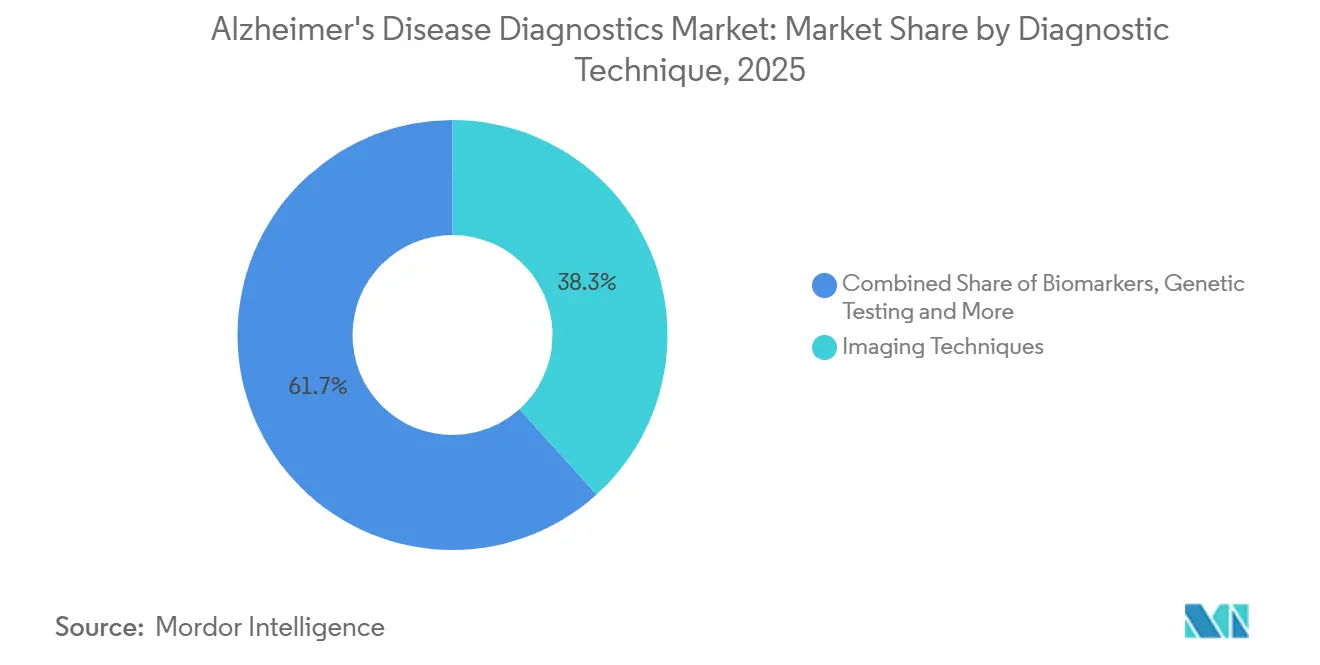

- Par technique de diagnostic, les techniques d'imagerie ont représenté 38,31 % du chiffre d'affaires en 2025, tandis que les biomarqueurs devraient croître à un TCAC de 12,38 % jusqu'en 2031.

- Par type, le diagnostic a représenté 55,24 % du chiffre d'affaires en 2025, tandis que le dépistage devrait progresser à un TCAC de 11,52 % jusqu'en 2031.

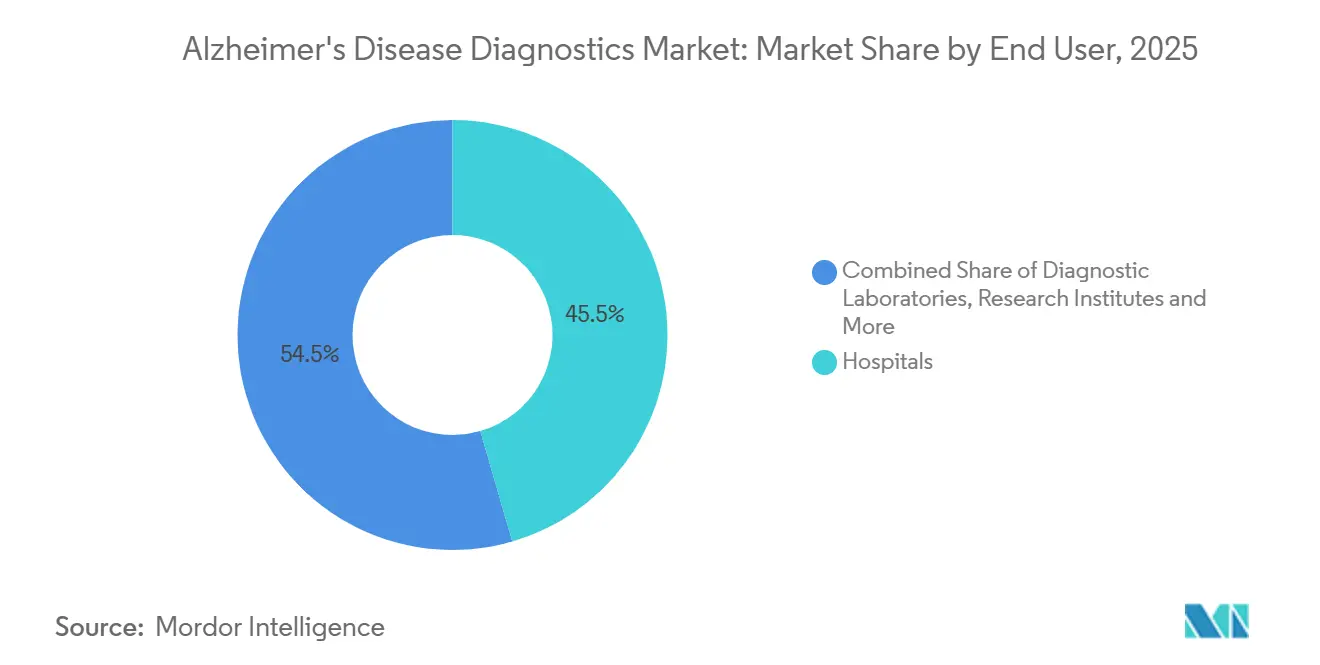

- Par utilisateur final, les hôpitaux ont représenté 45,52 % de la demande en 2025, tandis que les laboratoires de diagnostic devraient enregistrer la croissance la plus rapide à un TCAC de 10,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 43,22 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 12,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics de la Maladie d'Alzheimer

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Biomarqueurs Sanguins | +2.3% | Mondial, concentration initiale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Triage d'Imagerie Guidé par l'Intelligence Artificielle dans les Cliniques de la Mémoire | +1.1% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Filières de Tests Pré-Symptomatiques | +0.9% | Mondial, porté par l'Amérique du Nord, le Japon et l'Australie | Moyen terme (2-4 ans) |

| Utilisation Plus Large du Dépistage Cognitif en Médecine de Premier Recours | +0.8% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de Diagnostics Compagnons pour les Essais Cliniques | +0.6% | Mondial, concentré aux États-Unis, en Europe et au Japon | Court terme (≤ 2 ans) et Moyen terme (2-4 ans) |

| Identification de Cas Pilotée par les Registres et Optimisation des Orientations | +0.3% | Europe centrale, avec des gains précoces en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Biomarqueurs Sanguins

Le marché des diagnostics de la maladie d'Alzheimer est en cours de transformation grâce aux biomarqueurs sanguins, après que la FDA a autorisé le ratio plasmatique pTau217/β-Amyloïde 1-42 Lumipulse G de Fujirebio en mai 2025 en tant que premier diagnostic in vitro sanguin aux États-Unis conçu pour identifier la pathologie amyloïde associée à la maladie d'Alzheimer. L'étude multicentrique de soutien a porté sur 499 patients présentant des troubles cognitifs et a montré une valeur prédictive positive de 91,7 % et une valeur prédictive négative de 97,3 % par rapport aux références TEP et LCR, ce qui a fourni aux cliniciens un point de référence bien plus proche des méthodes de confirmation établies que les outils de dépistage antérieurs. En octobre 2025, l'Elecsys pTau181 de Roche est devenu le seul test sanguin autorisé par la FDA explicitement destiné aux soins primaires, et Labcorp s'est alors engagé à un déploiement national aux États-Unis début 2026, ce qui a étendu le pouvoir de prescription au-delà de la base de neurologues spécialistes pour l'intégrer dans les flux de travail de la médecine générale.

Quest Diagnostics a renforcé ce même changement en rendant le test Fujirebio disponible via son réseau de près de 2 000 centres de services aux patients, ce qui a conféré à la filière des laboratoires de référence un avantage d'échelle immédiat sur le marché des diagnostics de la maladie d'Alzheimer[1]Quest Diagnostics, "Quest Diagnostics proposera le test sanguin Fujirebio autorisé par la FDA pour la maladie d'Alzheimer," Quest Diagnostics, questdiagnostics.com. L'Association Alzheimer a ensuite publié ses premières recommandations de pratique clinique pour les tests de biomarqueurs sanguins en 2025, incluant des attentes de seuil pour le triage et pour la substitution à la TEP ou au LCR, qui ont commencé à servir de filtre pratique pour les décisions d'approvisionnement et d'adoption clinique. Ce cadre soutient une consolidation plus rapide autour des dosages capables de répondre à la fois aux exigences de performance et de flux de travail, ce qui explique pourquoi le marché des diagnostics de la maladie d'Alzheimer est susceptible de récompenser un groupe plus restreint de plateformes commerciales cliniquement validées à court terme.

Triage d'Imagerie Guidé par l'Intelligence Artificielle dans les Cliniques de la Mémoire

Le marché des diagnostics de la maladie d'Alzheimer est également soutenu par le triage d'imagerie guidé par l'intelligence artificielle, car les cliniques de la mémoire sont sous pression pour gérer des volumes de référence plus importants sans recourir à la TEP comme première étape pour chaque patient. Une revue systématique de 2026 publiée dans le Journal of Medical Internet Research a évalué 66 études et rapporté une précision diagnostique moyenne de 92,5 %, avec un écart-type de 3,8 %, et des AUC de conversion vers un trouble cognitif léger de 0,922 dans les architectures de fusion multimodale, surpassant clairement les références monomodales dans la base de preuves examinée. TRACE4AD a ajouté un exemple clinique pratique dans une étude de validation multicentrique portant sur 797 sujets dans 66 sites en Italie, aux États-Unis et au Canada, où la stadification neuropsychologique et par IRM assistée par intelligence artificielle a prédit la conversion à 24 mois vers la démence d'Alzheimer avec une précision cliniquement significative en utilisant l'imagerie structurelle déjà largement disponible. Cela ne supprime pas le rôle de la TEP sur le marché des diagnostics de la maladie d'Alzheimer, car les patients présentant des résultats de tests sanguins intermédiaires nécessitent toujours une escalade et l'imagerie confirmatoire reste importante pour un sous-ensemble plus restreint mais à plus fort rendement de cas.

Siemens Healthineers a prolongé cette orientation en avril 2026 en rejoignant l'étude observationnelle Bio-Hermes-002 et en contribuant des dosages de biomarqueurs Atellica IM pour travailler sur des populations raciales et ethniques plus diversifiées, ce qui répond à une préoccupation majeure quant à la capacité des modèles d'intelligence artificielle et de biomarqueurs entraînés sur des cohortes restreintes à se généraliser dans une utilisation en conditions réelles. À mesure que ces outils améliorent le débit des cliniques et la sélection des cas, le marché des diagnostics de la maladie d'Alzheimer évolue vers un modèle où l'intelligence artificielle améliore le rendement de chaque test confirmatoire plutôt que de simplement remplacer les modalités établies.

Expansion des Filières de Tests Pré-Symptomatiques

Le marché des diagnostics de la maladie d'Alzheimer s'élargit au-delà des bilans symptomatiques à mesure que les filières de tests pré-symptomatiques deviennent mieux définies dans la pratique clinique et la recherche. En 2025, le Groupe de Travail International a publié un cadre de stratification du risque dans Nature Aging décrivant comment les individus asymptomatiques positifs aux biomarqueurs amyloïdes et tau peuvent être triés pour une prise en charge axée sur la prévention, créant ainsi une nouvelle catégorie de patients ayant désormais une raison plus claire d'entrer dans les filières diagnostiques avant que le déclin fonctionnel ne soit visible. Ce changement est important pour le marché des diagnostics de la maladie d'Alzheimer car il élargit la demande au-delà de la confirmation tardive vers une identification précoce, un suivi longitudinal et un conseil basé sur le risque dans les contextes spécialisés et de recherche.

Roche a élargi la même filière en mars 2026 lorsqu'il a reçu le marquage CE pour le dosage immunologique Elecsys ApoE4, le premier dosage immunologique in vitro sanguin conçu pour identifier les porteurs d'ApoE4, une variante qu'il a notée comme présente chez 40 % à 60 % des personnes diagnostiquées avec la maladie d'Alzheimer. Cela ajoute une nouvelle couche génétique aux bilans des patients et renforce le rôle des panels multi-analytes au sein du marché des diagnostics de la maladie d'Alzheimer, notamment là où l'accès au traitement et la discussion sur les risques deviennent plus personnalisés. À mesure que davantage de patients à un stade précoce sont identifiés, les prestataires et les laboratoires sont susceptibles de s'appuyer sur des flux de travail combinant la détection de la pathologie, les informations sur le risque génétique et les protocoles d'orientation plutôt que de traiter chacune de ces étapes comme des événements distincts et indépendants.

Utilisation Plus Large du Dépistage Cognitif en Médecine de Premier Recours

Le marché des diagnostics de la maladie d'Alzheimer bénéficie d'une couche de croissance supplémentaire en médecine de premier recours, où le dépistage cognitif numérique commence à réduire l'un des obstacles les plus anciens à un diagnostic plus précoce, à savoir le faible niveau de confiance des médecins dans l'identification de la démence sans soutien spécialisé. La recommandation DETeCD-ADRD de l'Association Alzheimer en 2025 a rapporté que 39 % des médecins de premier recours n'étaient jamais ou seulement parfois à l'aise pour poser un diagnostic de démence, ce qui rend les outils numériques simples plus pertinents car ils abaissent le seuil d'une évaluation structurée de première ligne. Les données des Annals of Family Medicine ont montré que les évaluations cognitives numériques peuvent être déployées en médecine de premier recours, avec 4 des 7 cliniques pilotes atteignant des taux de complétion supérieurs à 20 % et la plupart des cliniques utilisant encore l'outil après 12 mois, ce qui a conféré à ce flux de travail un argument opérationnel plus solide que de nombreux projets pilotes de dépistage antérieurs.

La Collaboration Alzheimer de Davos a élargi le même modèle en février 2026 lorsque l'Université de l'Utah Health a rejoint son Programme d'Expansion de la Détection Précoce aux États-Unis dans cinq cliniques de médecine de premier recours, reliant l'évaluation numérique aux filières d'orientation et aux tests de biomarqueurs sanguins. Une étude publiée dans Nature Medicine en 2025 a en outre validé un modèle en deux étapes d'évaluation cognitive numérique auto-administrée suivie d'un test amyloïde sanguin, et a montré de meilleures performances de détection que l'évaluation clinique standard par le médecin seul. En conséquence, le marché des diagnostics de la maladie d'Alzheimer bénéficie d'une couche pratique de création de demande en médecine de premier recours qui oriente davantage de patients vers les flux de travail de laboratoire et d'imagerie sans exiger que la première étape diagnostique se déroule dans un centre spécialisé.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Friction Élevée du Remboursement pour les Tests Avancés | -1.5% | Amérique du Nord, avec des effets secondaires en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) et Moyen terme (2-4 ans) |

| Standardisation Limitée des Dosages de Biomarqueurs | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Goulots d'Étranglement de la Main-d'Œuvre Spécialisée pour l'Interprétation | -0.7% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Stigmatisation en Santé Publique et Évitement du Diagnostic | -0.4% | Mondial, plus prononcé en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Friction Élevée du Remboursement pour les Tests Avancés

Le marché des diagnostics de la maladie d'Alzheimer est encore confronté à un obstacle commercial clair en matière de remboursement, même après que la validation clinique et les approbations réglementaires se sont nettement améliorées en 2025 et 2026. Après que la FDA a autorisé le test sanguin de Fujirebio en mai 2025, le CMS a initialement proposé un taux de remboursement de 17 USD par test tandis qu'une recommandation d'un panel consultatif indiquait 130 USD, créant un écart important entre la valeur clinique et la viabilité économique pour un déploiement commercial large en laboratoire. Une amélioration partielle est entrée en vigueur en janvier 2026 avec l'introduction des codes CPT 82233, 82234 et 84393 pour la facturation par analyte individuel, ce qui a ouvert la possibilité pour les panels multi-analytes d'atteindre des niveaux de remboursement sensiblement plus élevés qu'un taux forfaitaire unique ne le permettrait.

Même avec ce changement, le marché des diagnostics de la maladie d'Alzheimer reste exposé à l'incertitude politique car la loi ASAP était encore en attente au Congrès à la mi-2026 et aucune filière Medicare pleinement établie n'avait été mise en place pour tous les outils de dépistage sanguin approuvés par la FDA[2]AdvaMed, "Des réponses plus rapides, de meilleurs soins, comment un accès élargi aux tests de la maladie d'Alzheimer peut changer des vies," AdvaMed, advamed.org. Cela importe au-delà des seuls diagnostics, car l'utilisation des thérapies dépend d'une confirmation rapide et un environnement de remboursement lent peut retarder l'ensemble du parcours de soins plutôt que le seul test de laboratoire. Les mécanismes politiques sous-jacents, notamment le Barème des Frais des Laboratoires Cliniques et le processus de désignation des Tests de Laboratoire de Diagnostic Avancé, continuent de déterminer si un test est tarifé selon ses propres mérites ou comparé à des structures de codification de laboratoire plus larges qui ne reflètent pas son rôle clinique.

Standardisation Limitée des Dosages de Biomarqueurs

Le marché des diagnostics de la maladie d'Alzheimer est également confronté à un frein technique en matière de standardisation des dosages, qui affecte directement la comparabilité entre les laboratoires, les plateformes et les contextes cliniques. Une enquête d'harmonisation de la Fédération Européenne de Chimie Clinique et de Médecine de Laboratoire publiée en 2025 a recueilli des réponses de 316 laboratoires dans plus de 35 pays et a rapporté des variations marquées dans la manipulation des échantillons, le choix des dosages, les panels de biomarqueurs et les seuils de décision, conduisant le comité à appeler à une harmonisation internationale coordonnée. L'étude Round Robin du Consortium Mondial de Standardisation des Biomarqueurs de l'Association Alzheimer a quantifié le même problème en appliquant 33 variantes de dosage construites sur 8 plateformes analytiques aux mêmes 40 échantillons de patients, et a constaté que si le p-tau217 plasmatique présentait le meilleur accord inter-plateformes, les marqueurs p-tau plasmatiques et du LCR n'étaient pas substantiellement corrélés. Cela affaiblit une hypothèse clé sur le marché des diagnostics de la maladie d'Alzheimer, car de nombreuses décisions cliniques reposent encore sur l'idée que différents formats de dosage peuvent être interprétés de manière largement interchangeable dans différents contextes de soins.

Les variables pré-analytiques ajoutent une autre couche d'instabilité, car le type de tube de collecte, le délai de traitement et les cycles de congélation-décongélation peuvent modifier les mesures de biomarqueurs jusqu'à 20 % avant même que les différences analytiques ne soient prises en compte. Bien que le cadre IVDR de l'Union Européenne et les activités de normalisation menées par l'ISO poussent le domaine vers des exigences de qualité plus strictes, le marché des diagnostics de la maladie d'Alzheimer manque encore d'un système pleinement aligné d'harmonisation obligatoire des seuils dans les principales régions, ce qui signifie que l'adoption peut progresser plus vite que la cohérence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technique de Diagnostic : La Prédominance de l'Imagerie se Maintient Tandis que les Biomarqueurs Progressent Plus Rapidement

Les techniques d'imagerie ont représenté 38,31 % de la part du marché des diagnostics de la maladie d'Alzheimer en 2025, ce qui a maintenu cette catégorie en position de tête car la TEP et l'IRM restent au cœur du bilan spécialisé pour la charge amyloïde, l'atrophie structurelle et la confirmation des patients. Le marché des diagnostics de la maladie d'Alzheimer continue de s'appuyer sur la capacité d'imagerie installée dans de nombreux contextes à forte valeur ajoutée, car les hôpitaux et les cliniques de la mémoire s'appuient sur des flux de travail TEP et IRM établis de longue date, déjà intégrés dans les filières d'orientation en neurologie et les décisions thérapeutiques. Les biomarqueurs constituent la technique de diagnostic à la croissance la plus rapide avec un TCAC de 12,38 % de 2026 à 2031, reflétant le passage des dosages sanguins des contextes de recherche vers une utilisation diagnostique in vitro de routine dans les filières de soins spécialisés et de premier recours. Cela crée une structure à double voie dans le secteur des diagnostics de la maladie d'Alzheimer, où l'imagerie reste centrale pour la confirmation et le suivi tandis que les tests de biomarqueurs élargissent le nombre de patients pouvant entrer dans l'évaluation diagnostique plus tôt et à un coût opérationnel moindre. Les tests génétiques restent une catégorie plus restreinte dans l'utilisation clinique actuelle, mais leur pertinence augmente car le statut ApoE4 devient plus important lorsque les cliniciens évaluent l'éligibilité au traitement et les discussions sur les risques liés aux thérapies anti-amyloïdes.

GE HealthCare a montré pourquoi l'imagerie ne risque pas d'être supplantée de manière simple et directe lorsqu'elle a reçu l'approbation de la FDA en juin 2025 pour une étiquette Vizamyl élargie prenant en charge l'analyse quantitative de la TEP amyloïde et le suivi de la réponse des patients aux thérapies anti-amyloïdes. Cette démarche étend la TEP au suivi du traitement, ce qui confère aux techniques d'imagerie un rôle continu même à mesure que les tests sanguins élargissent l'accès de première ligne au sein du marché des diagnostics de la maladie d'Alzheimer. Les tests d'évaluation cognitive gagnent également régulièrement du terrain, notamment via des plateformes numériques assistées par intelligence artificielle qui soutiennent le dépistage à distance ou en amont avant que les patients ne passent à la confirmation par biomarqueurs ou par imagerie. L'interaction entre les techniques est donc additive dans de nombreux contextes réels, car les tests sanguins, le dépistage numérique, la confirmation par imagerie et l'évaluation du risque génétique sont de plus en plus utilisés comme des étapes liées plutôt que comme des choix isolés. Les filtres réglementaires dans le cadre du processus 510(k) de la FDA et de l'IVDR de l'Union Européenne continuent de déterminer la rapidité avec laquelle les nouveaux dosages peuvent passer de la promesse clinique à une utilisation commerciale large, ce qui signifie que le leadership du marché dépend non seulement des performances technologiques, mais aussi de l'exécution en matière de validation, d'autorisation et de déploiement.

Par Type : Le Dépistage se Rapproche des Soins de Routine

Le diagnostic a représenté 55,24 % du chiffre d'affaires par type en 2025, reflétant une histoire dans laquelle la demande la plus fiable provenait de patients symptomatiques ayant déjà suffisamment progressé pour justifier une orientation vers un spécialiste, une imagerie, un bilan du LCR et une évaluation clinique formelle. Le dépistage est le sous-segment à la croissance la plus rapide avec un TCAC de 11,52 % de 2026 à 2031, montrant que le marché des diagnostics de la maladie d'Alzheimer commence à construire un volume réel avant que le déclin fonctionnel sévère ne devienne le déclencheur des tests. Ce changement est directement lié aux dosages sanguins, car ils offrent aux médecins de premier recours et aux filières non spécialisées un moyen peu invasif d'identifier la pathologie amyloïde avec moins de contraintes que les filières axées sur l'imagerie en première intention. L'annonce du déploiement national de Labcorp en octobre 2025 pour l'Elecsys pTau181 autorisé par la FDA dans les contextes de soins primaires a rendu cette transition plus concrète en liant le test aux patients âgés de 55 ans et plus présentant des plaintes cognitives et en plaçant l'accès dans un grand modèle de service national. La catégorie Triage s'améliore également car les outils cognitifs numériques aident les médecins à filtrer les orientations avant de faire passer les patients à la confirmation sanguine ou par imagerie, ce qui réduit les contraintes de prescription et soutient une utilisation plus structurée des ressources confirmatoires.

La taille du marché des diagnostics de la maladie d'Alzheimer pour le dépistage devrait progresser à un TCAC de 11,52 % jusqu'en 2031, ce qui montre à quelle vitesse le modèle de soins évolue de la confirmation tardive vers une identification précoce de la pathologie probable. Cette croissance est renforcée par la recommandation de l'Association Alzheimer pour les soins primaires et par les travaux de mise en œuvre montrant que l'évaluation numérique peut se maintenir au-delà de l'utilisation pilote, ce qui confère au dépistage une base opérationnelle plus durable dans les soins de routine[3]Annals of Family Medicine, "Faisabilité et acceptabilité de la mise en œuvre d'une évaluation cognitive numérique pour la maladie d'Alzheimer et les démences apparentées en médecine de premier recours," Annals of Family Medicine, annfammed.org. Le secteur des diagnostics de la maladie d'Alzheimer évolue donc vers une porte d'entrée plus large, où les patients peuvent être dépistés, triés et orientés via des filières moins contraignantes avant d'atteindre les neurologues ou les centres d'imagerie. Cela ne réduit pas l'importance du diagnostic en tant que catégorie, car la confirmation symptomatique, la qualification au traitement et le suivi restent au cœur de la prise de décision clinique et de la génération de revenus. Au lieu de cela, l'équilibre entre le diagnostic, le dépistage et le triage évolue car le marché des diagnostics de la maladie d'Alzheimer ajoute de nouveaux points d'entrée pour les patients plutôt que de remplacer les anciens. À mesure que ces filières arrivent à maturité, les entreprises ayant des liens solides entre les outils numériques, les laboratoires et le transfert vers les spécialistes sont mieux positionnées pour capter une plus grande part du volume de tests sur l'ensemble du parcours patient.

Par Utilisateur Final : Les Laboratoires de Référence Gagnent du Terrain Tandis que les Hôpitaux Restent Centraux

Les hôpitaux ont représenté 45,52 % de la demande des utilisateurs finaux en 2025, ce qui les a maintenus en position de tête car ils concentrent encore la neuro-imagerie, l'analyse du LCR, l'interprétation spécialisée et le bilan clinique formel dans un seul et même lieu. Le marché des diagnostics de la maladie d'Alzheimer continue de s'appuyer sur les hôpitaux comme principal centre de résolution des cas complexes, notamment lorsque les symptômes sont avancés, que l'imagerie est nécessaire ou que l'éligibilité au traitement doit être évaluée sur plusieurs couches diagnostiques. Les laboratoires de diagnostic progressent à un TCAC de 10,25 % de 2026 à 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide à mesure que le traitement des dosages sanguins migre vers des réseaux de laboratoires de référence à grande échelle. Quest Diagnostics a montré la force de ce changement en juillet 2025 lorsqu'il a déployé l'accès au test Fujirebio Lumipulse autorisé par la FDA via près de 2 000 centres de services aux patients aux États-Unis, élargissant la portée géographique bien au-delà de la capacité de test intégrée aux hôpitaux. Ce modèle confère au marché des diagnostics de la maladie d'Alzheimer un lien plus fort avec les soins primaires, car les médecins peuvent prescrire des tests via de larges réseaux de laboratoires sans envoyer chaque patient directement dans des centres spécialisés comme première étape.

La taille du marché des diagnostics de la maladie d'Alzheimer pour les laboratoires de diagnostic devrait progresser à un TCAC de 10,25 % jusqu'en 2031, et ce rythme reflète l'avantage du traitement à haut débit, de la logistique nationale et de la sensibilisation des médecins à grande échelle. Les instituts académiques et de recherche jouent encore un rôle important car ils absorbent la demande précoce pour les nouvelles plateformes multi-analytes et à usage de recherche, et leurs travaux de validation aident souvent à définir où la demande ultérieure de diagnostics in vitro est susceptible de se consolider. La restructuration du remboursement de janvier 2026, incluant des codes CPT spécifiques aux analytes, a renforcé l'argument opérationnel pour les laboratoires de référence à grande échelle car elle a amélioré la structure de paiement pour les tests multi-analytes plutôt que de laisser les panels avancés dans un cadre forfaitaire étroit. Cela déplace l'avantage concurrentiel dans le secteur des diagnostics de la maladie d'Alzheimer vers les laboratoires capables de gérer de grands volumes de manière rentable tout en maintenant des flux de travail validés dans différents canaux de prescription. Les hôpitaux sont encore susceptibles de conserver la plus forte concentration de travaux d'interprétation complexe et d'imagerie liée, mais le marché des diagnostics de la maladie d'Alzheimer redistribue régulièrement l'accès aux tests en amont vers les réseaux de laboratoires de diagnostic. Cette redistribution est importante car elle modifie qui contrôle les relations avec les médecins, qui capte le volume de tests répétés et qui devient le gardien pratique de l'adoption large en médecine de premier recours.

Analyse Géographique

L'Amérique du Nord a détenu 43,22 % de la part du marché des diagnostics de la maladie d'Alzheimer en 2025, lui conférant la plus grande position régionale grâce à la dynamique réglementaire de la FDA, un réseau dense de neurologues spécialistes et la plus grande capacité installée de TEP amyloïde parmi les principales régions. Les États-Unis ont mené le marché des diagnostics de la maladie d'Alzheimer au niveau régional car deux tests de diagnostic in vitro sanguins distincts ont été autorisés au cours de 2025, ce qui a élargi la confiance commerciale et étendu la gamme des contextes cliniques où les tests pouvaient commencer. À compter de janvier 2026, de nouveaux codes CPT spécifiques aux analytes ont également amélioré la voie vers un remboursement Medicare plus viable pour les tests sanguins, ce qui importe car l'économie des laboratoires est centrale pour l'accès national à grande échelle. L'Europe reste le deuxième bloc régional, et les approbations du marquage CE de mai 2026 pour l'Elecsys pTau217 de Roche et le dosage plasmatique Lumipulse G pTau217 de Fujirebio ont ouvert le canal des biomarqueurs sanguins sur les marchés de l'Union Européenne avec une empreinte commerciale bien plus large que des lancements isolés par pays n'auraient pu offrir. L'Allemagne ajoute un autre avantage structurel grâce à DEMREG, un registre national avec 22 centres recrutant activement à la mi-2025, car il crée la base de données en conditions réelles nécessaire à la validation locale des seuils et à l'évaluation continue des performances dans le cadre de l'IVDR.

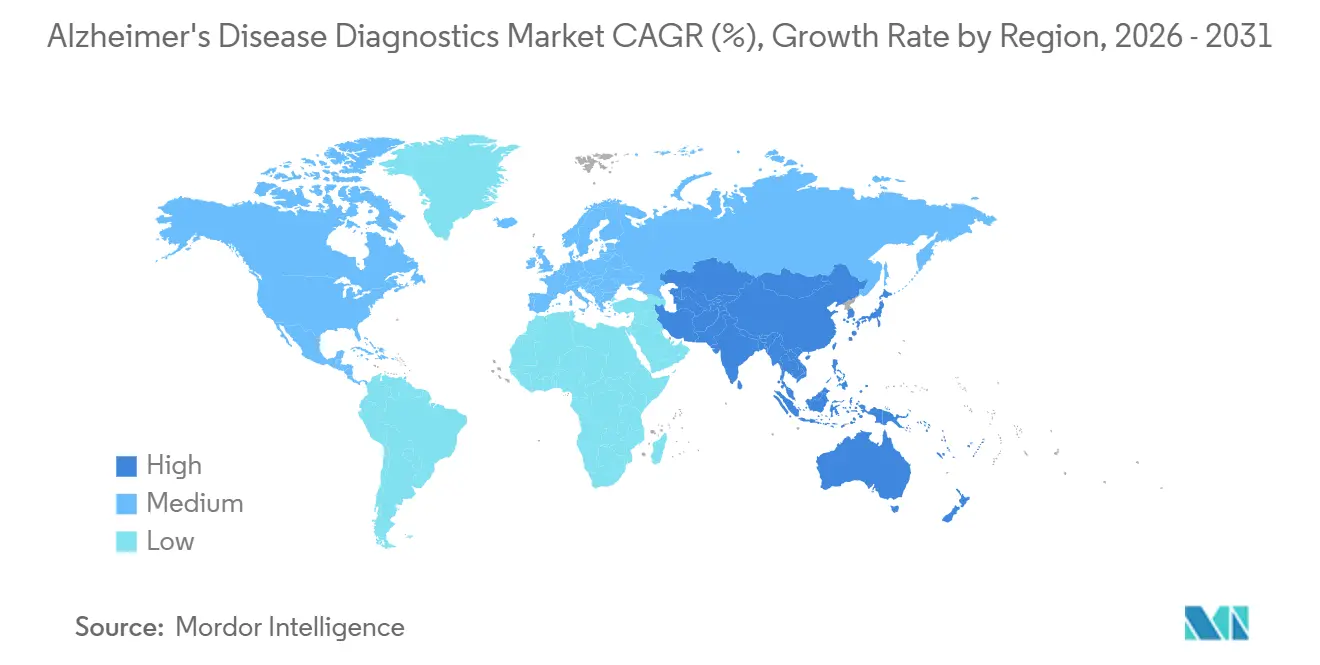

L'Asie-Pacifique est la géographie à la croissance la plus rapide sur le marché des diagnostics de la maladie d'Alzheimer, avec un TCAC de 12,15 % prévu de 2026 à 2031, et ce rythme reflète une large population vieillissante, un accès inégal aux spécialistes et un fort besoin de filières diagnostiques moins contraignantes. Le Japon est un ancrage clé dans ce changement régional car une étude de 2025 de l'Université Keio et de l'Université de Tokyo a montré que le rapport plasmatique Aβ42/40 a atteint une AUC de 0,937 et a détecté l'accumulation amyloïde plus tôt que les seuils de lecture visuelle de la TEP dans des cohortes japonaises. Ces données confèrent au marché des diagnostics de la maladie d'Alzheimer une base de validation locale plus solide pour les biomarqueurs sanguins au Japon, où le positionnement commercial national est également soutenu par le groupe parent de Fujirebio à travers des démarches réglementaires et des efforts d'expansion régionale. La Chine ajoute de l'échelle grâce à la dynamique politique et thérapeutique, puisque l'approbation du lecanemab en janvier 2024 a créé un besoin immédiat de capacité de diagnostic compagnon dans un système où l'accès à la neurologie spécialisée reste inégal à travers le pays. Dans l'ensemble de l'Asie-Pacifique, le marché des diagnostics de la maladie d'Alzheimer croît donc non seulement parce que le nombre de patients augmente, mais aussi parce que les outils sanguins et liés aux orientations correspondent mieux au besoin de la région d'étendre l'accès au-delà d'un ensemble restreint de centres tertiaires.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des territoires en phase précoce sur le marché des diagnostics de la maladie d'Alzheimer, où la pénétration est limitée par des effectifs spécialisés restreints, une infrastructure d'imagerie plus faible et un accès limité en dehors des grands centres urbains. Les pays du Conseil de Coopération du Golfe mènent l'investissement diagnostique au sein du Moyen-Orient et de l'Afrique grâce à des programmes d'expansion des soins de santé soutenus par les gouvernements, ce qui confère à cette sous-région une base plus solide que la plupart des marchés environnants pour l'adoption future. Le Brésil mène l'Amérique du Sud en matière d'infrastructure de laboratoires de diagnostic et de capacité de neurologie spécialisée, tandis que l'Argentine reste un pôle secondaire avec une concentration d'expertise plus restreinte mais toujours pertinente. La demande latente reste importante dans les deux régions car le sous-diagnostic est encore répandu dans les contextes à ressources limitées, ce qui signifie que le marché des diagnostics de la maladie d'Alzheimer a de la marge pour se développer une fois que la capacité de la main-d'œuvre, les réseaux de laboratoires et les systèmes d'orientation se seront suffisamment améliorés pour soutenir une utilisation clinique régulière.

Paysage Concurrentiel

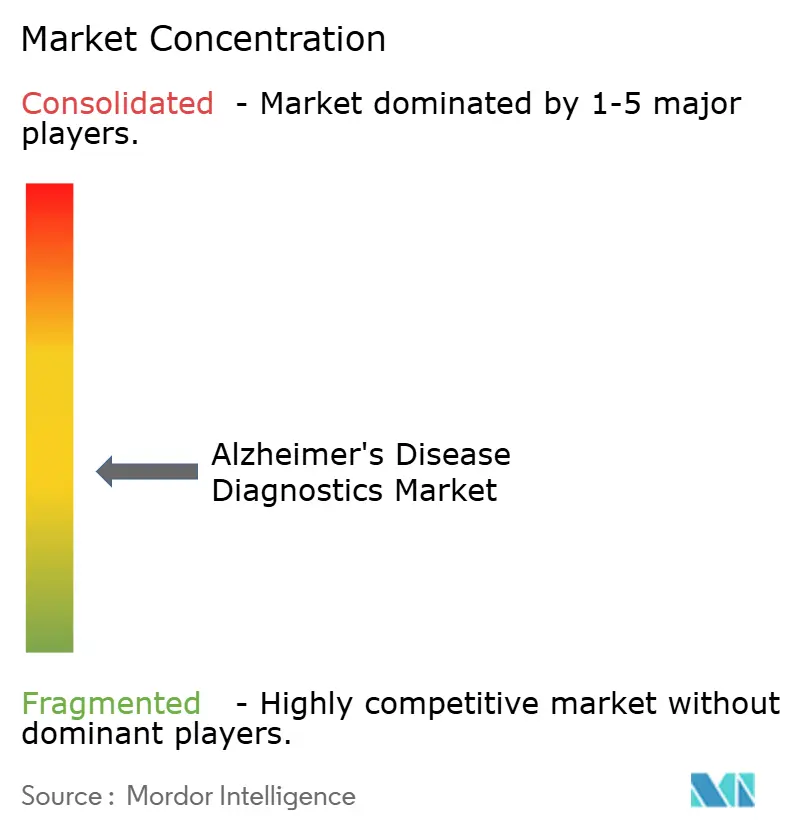

Le marché des diagnostics de la maladie d'Alzheimer présente un niveau supérieur modérément concentré, où Roche, Fujirebio, Siemens Healthineers, GE HealthCare et Quanterix couvrent les principales voies technologiques commerciales dans les biomarqueurs sanguins, l'imagerie TEP amyloïde et l'analyse assistée par intelligence artificielle. La structure actuelle du marché des diagnostics de la maladie d'Alzheimer est moins remodelée par le contrôle exclusif d'un seul marqueur que par la capacité à combiner rapidité réglementaire, automatisation des dosages, distribution en laboratoire et adéquation aux flux de travail cliniques dans une offre évolutive. Un exemple majeur est survenu en décembre 2025, lorsque ALZpath et Siemens Healthineers ont signé un accord de licence autour de l'anticorps pTau217 propriétaire d'ALZpath, ajoutant Siemens à un ensemble croissant d'entreprises qui comprend déjà Roche, Beckman Coulter, Quanterix et Alamar Biosciences dans l'utilisation de la même approche de biomarqueur de base. Cette démarche a réduit la marge de différenciation basée uniquement sur l'accès aux anticorps, ce qui signifie que l'exécution autour de la conception de la plateforme, du calendrier d'autorisation et de la portée commerciale pèse désormais davantage sur le marché des diagnostics de la maladie d'Alzheimer. Les entreprises ayant sécurisé des partenariats précoces avec des laboratoires de référence ou des autorisations réglementaires rapides sont désormais mieux placées pour capter le flux de prescriptions des médecins même lorsque les performances techniques se rapprochent entre les plateformes.

Quanterix a ajouté une autre démarche concurrentielle importante en janvier 2026 avec sa soumission 510(k) à la FDA pour LucentAD Complete, un test sanguin algorithmique à cinq analytes conçu pour améliorer la clarté diagnostique au-delà de ce que les approches à marqueur unique peuvent fournir. Cette soumission reflète une thèse claire au sein du marché des diagnostics de la maladie d'Alzheimer, à savoir que la différenciation future pourrait provenir du scoring multi-analytes et de l'intelligence des flux de travail plutôt que d'un seul marqueur. Roche et Fujirebio ont renforcé leur position européenne en mai 2026 grâce aux approbations du marquage CE pour les dosages basés sur le pTau217, donnant aux deux entreprises un accès plus large aux clients hospitaliers et de laboratoire dans les États membres de l'Union Européenne en même temps. GE HealthCare a défendu la pertinence de l'imagerie en juin 2025 en élargissant l'étiquette Vizamyl à l'analyse quantitative et au suivi de la réponse au traitement, ce qui protège la TEP d'être perçue uniquement comme un outil hérité dans un avenir axé sur le sang. En conséquence, le marché des diagnostics de la maladie d'Alzheimer est de plus en plus concurrentiel au niveau du contrôle de la filière complète, où l'accès aux laboratoires, l'adoption par les médecins, le lien avec les thérapies et le suivi post-diagnostique comptent autant que la sensibilité intrinsèque du dosage.

Les opportunités d'espaces blancs sur le marché des diagnostics de la maladie d'Alzheimer restent les plus fortes dans les diagnostics de suivi thérapeutique, les tests sanguins au point de soins pour les contextes de soins primaires à ressources limitées et l'interprétation d'imagerie assistée par intelligence artificielle pouvant aider les radiologues à gérer des volumes de scans en expansion. Les entreprises sans un rythme régulier d'autorisations CE ou FDA, ou sans accès direct aux principaux canaux de distribution de laboratoires, risquent de perdre l'accès pratique aux patients même si leur science des dosages est crédible. Dans le même temps, le niveau intermédiaire se diversifie rapidement car les accords de licence et les partenariats de mise sur le marché permettent à davantage d'entrants de participer sans construire chaque couche technologique en interne. Cela empêche le marché des diagnostics de la maladie d'Alzheimer d'être étroitement verrouillé par une seule entreprise dominante, même si un groupe relativement restreint d'acteurs établis continue de façonner la direction de l'adoption commerciale, du rythme réglementaire et de la sensibilisation des cliniciens.

Leaders du Secteur des Diagnostics de la Maladie d'Alzheimer

F. Hoffmann-La Roche Ltd

GE HealthCare Technologies Inc.

Siemens Healthineers AG

Quanterix Corporation

H.U. Group Holdings, Inc. (Fujirebio Holdings, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Roche a reçu le marquage CE pour l'Elecsys pTau217, développé en collaboration avec Eli Lilly, mesurant la protéine pTau217 pour inclure ou exclure la pathologie amyloïde dans les soins primaires et secondaires avec une conception à dosage unique et des seuils identiques dans les deux contextes. L'autorisation était basée sur des données en conditions réelles provenant de patients aux stades cliniques les plus précoces de la maladie.

- Mai 2026 : Fujirebio a reçu le marquage CE pour son dosage plasmatique Lumipulse G pTau217 dans le cadre de l'IVDR de l'Union Européenne, permettant des tests sanguins entièrement automatisés pour la maladie d'Alzheimer sur la plateforme LUMIPULSE G dans les laboratoires cliniques européens.

Périmètre du Rapport sur le Marché Mondial des Diagnostics de la Maladie d'Alzheimer

Selon le périmètre du rapport, les diagnostics de la maladie d'Alzheimer désignent le processus et les méthodes utilisés pour identifier et confirmer la présence de la maladie d'Alzheimer chez un individu.

Le marché des diagnostics de la maladie d'Alzheimer est segmenté par technique de diagnostic, type, utilisateur final et géographie. Par technique de diagnostic, le marché comprend les biomarqueurs, les techniques d'imagerie, les tests génétiques et les tests d'évaluation cognitive. Par type, il est catégorisé en diagnostic, dépistage et triage. Par utilisateur final, la segmentation couvre les hôpitaux, les laboratoires de diagnostic, les instituts académiques et de recherche, et les autres utilisateurs finaux. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Biomarqueurs |

| Techniques d'Imagerie |

| Tests Génétiques |

| Tests d'Évaluation Cognitive |

| Diagnostic |

| Dépistage |

| Triage |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Instituts Académiques et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technique de Diagnostic | Biomarqueurs | |

| Techniques d'Imagerie | ||

| Tests Génétiques | ||

| Tests d'Évaluation Cognitive | ||

| Par Type | Diagnostic | |

| Dépistage | ||

| Triage | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des diagnostics de la maladie d'Alzheimer en 2026 ?

Le secteur est évalué à 5,22 milliards USD en 2026 et devrait atteindre 7,88 milliards USD d'ici 2031 à un TCAC de 8,58 %.

Quelle technique de diagnostic mène le chiffre d'affaires aujourd'hui ?

Les techniques d'imagerie ont mené avec 38,31 % du chiffre d'affaires en 2025 car la TEP et l'IRM restent centrales dans les flux de travail de confirmation et de suivi spécialisés.

Quelle partie des tests connaît la croissance la plus rapide jusqu'en 2031 ?

Le dépistage est le type à la croissance la plus rapide avec un TCAC de 11,52 % jusqu'en 2031, soutenu par les dosages sanguins et l'évaluation numérique de première ligne en médecine de premier recours.

Pourquoi les biomarqueurs sanguins modifient-ils l'adoption clinique ?

Ils réduisent la charge opérationnelle de la confirmation amyloïde, élargissent l'accès au-delà des spécialistes et s'intègrent plus facilement dans les flux de travail des laboratoires nationaux et de la médecine de premier recours.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les laboratoires de diagnostic constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 10,25 % jusqu'en 2031, car les laboratoires de référence à haut débit jouent un rôle plus important dans l'accès aux tests en amont.

Quelle région offre les meilleures perspectives de croissance à court terme ?

L'Asie-Pacifique présente la croissance régionale la plus rapide avec un TCAC de 12,15 % jusqu'en 2031, soutenue par des populations vieillissantes, des travaux de validation locale des biomarqueurs et un besoin croissant de filières de tests évolutives.

Dernière mise à jour de la page le: