Taille et part du marché de la sténose spinale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.67 Milliards de dollars |

| Taille du Marché (2030) | 12.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

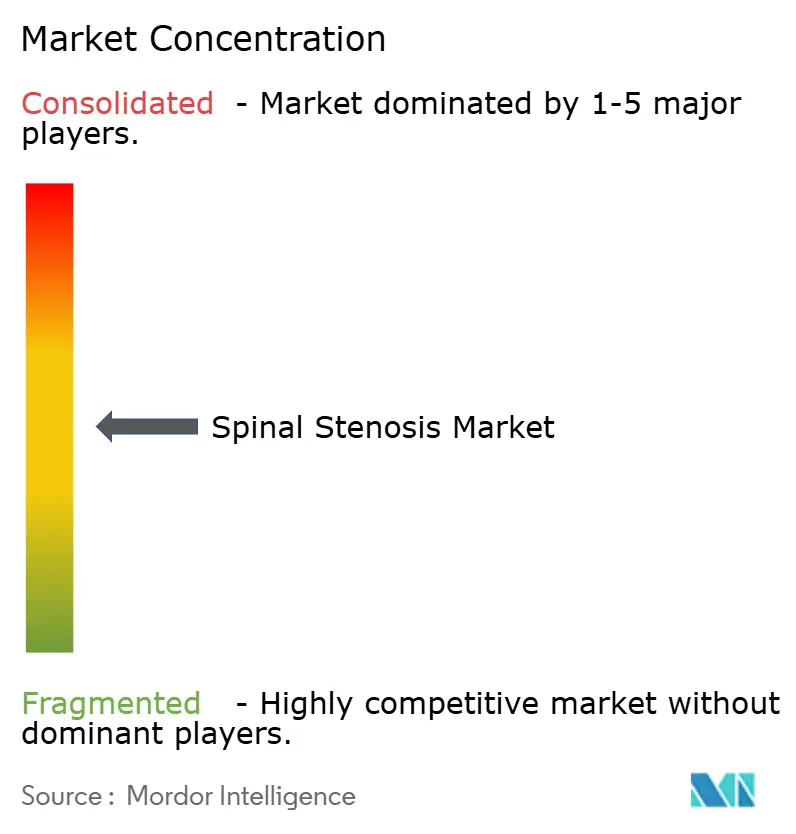

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sténose spinale par Mordor Intelligence

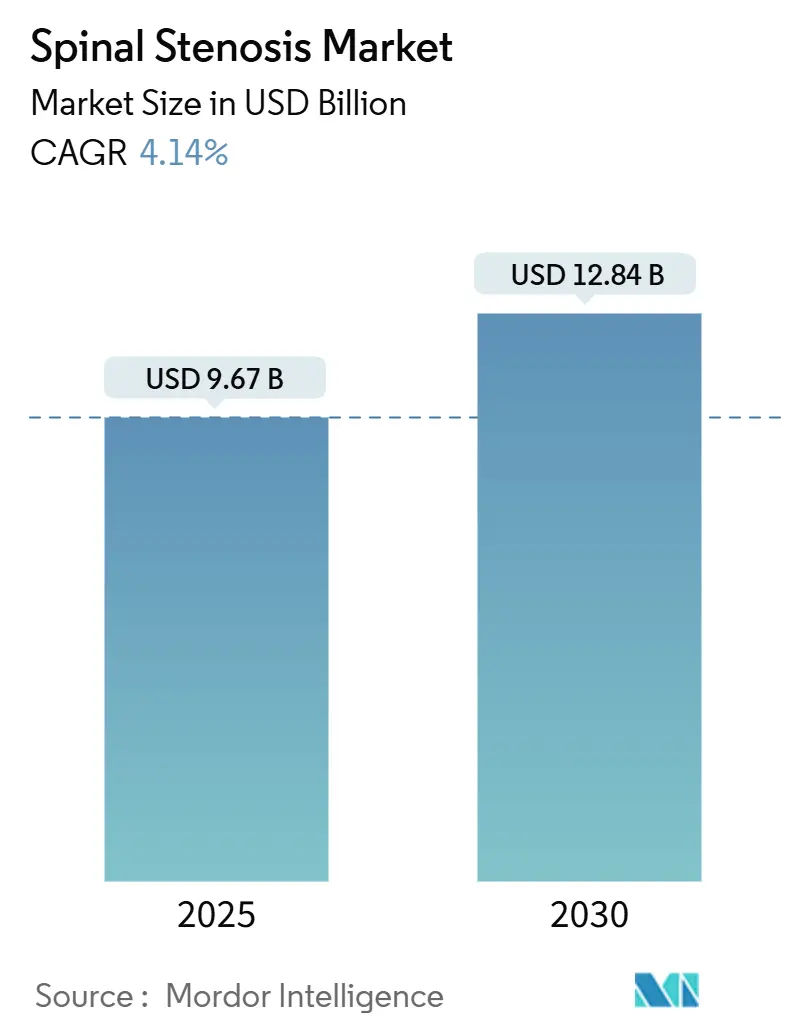

La taille du marché de la sténose spinale est estimée à 9,67 milliards USD en 2025 et devrait atteindre 12,84 milliards USD d'ici 2030, à un CAGR de 4,14 % au cours de la période de prévision (2025-2030).

Le vieillissement des populations, les règles de remboursement favorables aux soins ambulatoires et les cycles rapides de renouvellement des implants ancrent la demande à court terme, tandis que les plateformes de préservation du mouvement érodent progressivement la prédominance de la fusion. Les centres chirurgicaux ambulatoires (CCA) absorbent désormais une part croissante des cas de décompression et de fusion à un seul niveau, obligeant les fournisseurs à proposer des implants qui minimisent le temps d'anesthésie et permettent une sortie le jour même. Les fabricants de dispositifs élargissent leurs portefeuilles avec la navigation par intelligence artificielle, les cages imprimées en 3D et l'instrumentation endoscopique pour satisfaire les chirurgiens qui privilégient la précision et la rapidité. L'intensité concurrentielle est centrée sur l'échelle de l'écosystème plutôt que sur le prix, et les vents réglementaires favorables en Asie-Pacifique invitent les acteurs nationaux à défier les opérateurs historiques occidentaux.

Principaux enseignements du rapport

- Par type de produit, les implants de fusion détenaient 55,32 % de la part du marché de la sténose spinale en 2024, tandis que les dispositifs de préservation du mouvement progressent à un CAGR de 9,1 % jusqu'en 2030.

- Par région anatomique, les procédures lombaires représentaient 57,43 % du marché de la sténose spinale en 2024 ; les interventions cervicales affichent la croissance la plus rapide avec un CAGR de 7,9 % jusqu'en 2030.

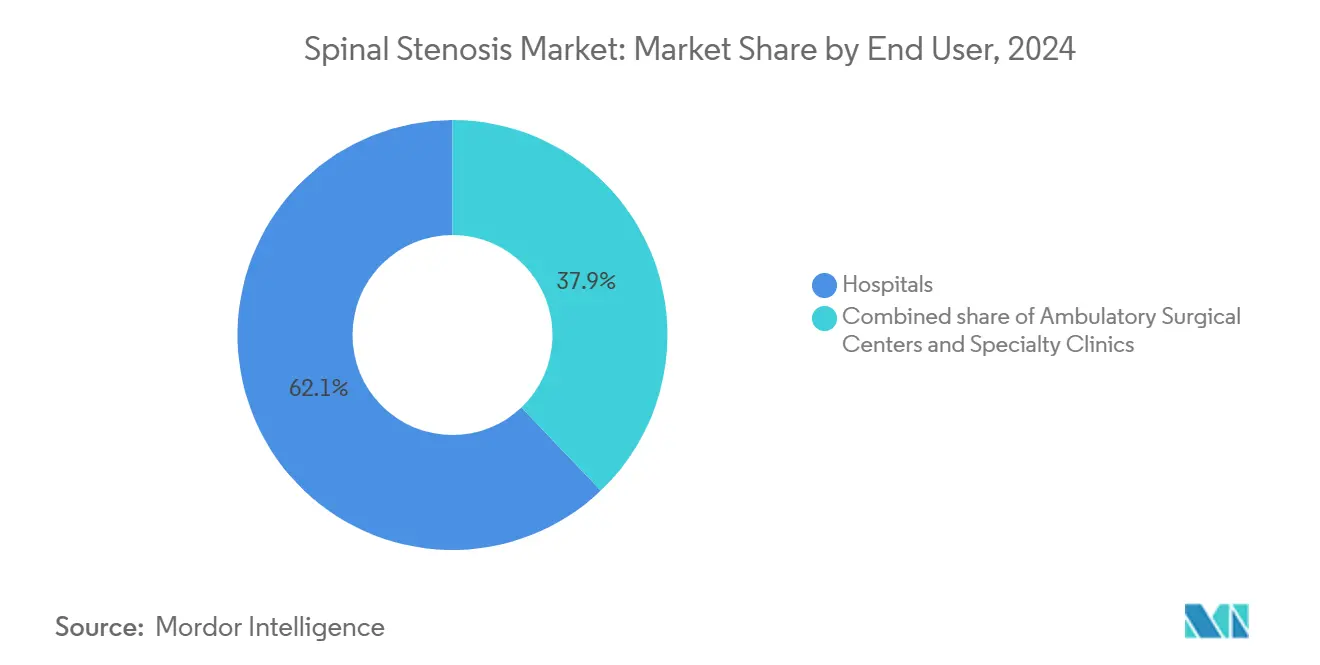

- Par utilisateur final, les hôpitaux détenaient 62,12 % de la part en 2024, mais les CCA croissent à un CAGR de 8,4 % dans le sillage de la règle OPPS américaine de 2025 qui a élargi la couverture des soins rachidiens ambulatoires.

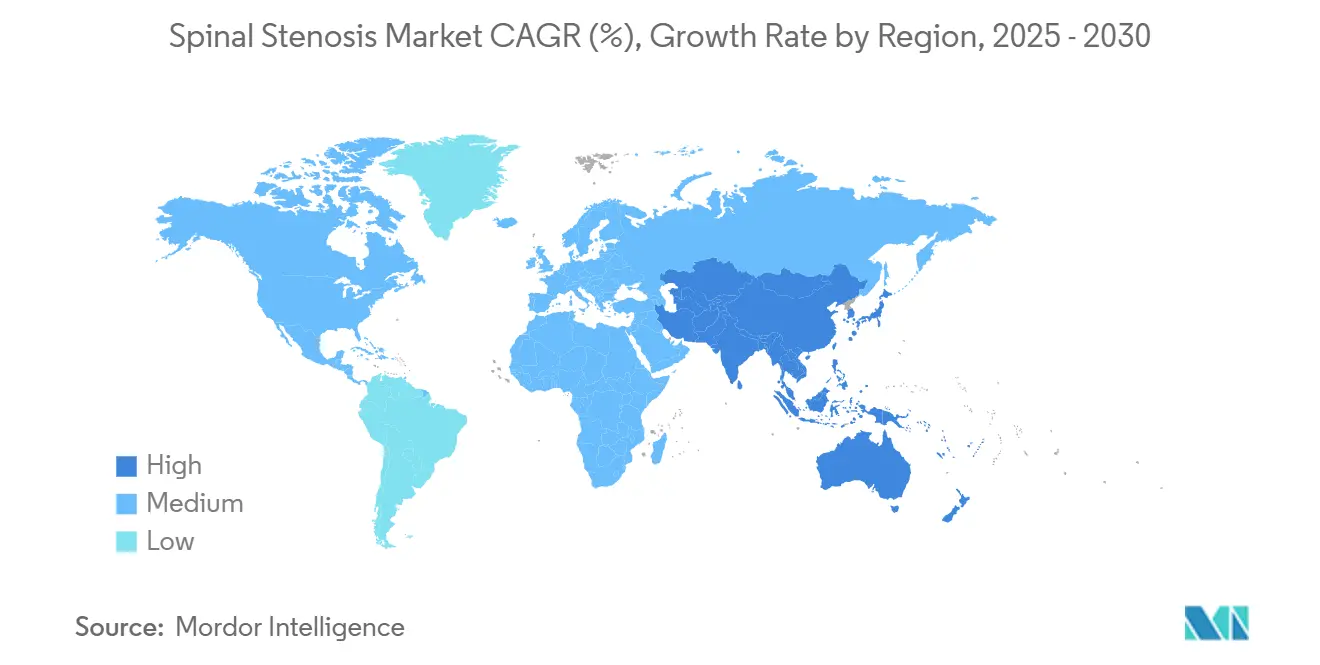

- Par géographie, l'Amérique du Nord représentait 42 % des revenus en 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 7,2 % jusqu'en 2030, stimulée par la politique industrielle indienne de 50 milliards USD pour les dispositifs médicaux et l'accélération des approbations chinoises.

Tendances et perspectives du marché mondial de la sténose spinale

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse de la prévalence des maladies | +1.2% | Mondial, porté par les États-Unis, l'UE et le Japon | Long terme (≥ 4 ans) |

| Adoption des procédures mini-invasives et endoscopiques | +0.9% | Amérique du Nord, UE, en progression en Asie-Pacifique | Moyen terme (2-4 ans) |

| Améliorations technologiques des implants (impression 3D, biomatériaux) | +0.7% | Amérique du Nord, Europe, début en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le transfert vers les centres chirurgicaux ambulatoires stimule le renouvellement des dispositifs | +0.8% | États-Unis, Australie, Royaume-Uni | Court terme (≤ 2 ans) |

| Incitations des payeurs aux soins ambulatoires pour les dispositifs de décompression | +0.5% | États-Unis, Canada, Allemagne | Court terme (≤ 2 ans) |

| La navigation guidée par intelligence artificielle élargit la base d'adoption des chirurgiens | +0.6% | États-Unis, Europe occidentale, Chine, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse de la prévalence des maladies

La sténose lombaire touche 11 % des adultes américains âgés de 50 ans et plus, et la prévalence augmente fortement au-delà de 60 ans[1]Instituts nationaux de la santé, « Sténose spinale », . Les patients âgés préfèrent des durées d'anesthésie plus courtes, ce qui oriente les cas vers les CCA qui exigent des implants à déploiement rapide et des flux de travail rationalisés. La sténose cervicale, bien que plus rare, touche des adultes en âge de travailler qui privilégient la préservation du mouvement pour éviter la dégénérescence des segments adjacents. La vague démographique augmente le volume de base des procédures indépendamment des évolutions technologiques et maintient le marché de la sténose spinale sur une trajectoire ascendante régulière.

Adoption des procédures mini-invasives et endoscopiques

Les techniques de décompression endoscopique, telles que la chirurgie rachidienne endoscopique biportale, réduisent les traumatismes musculaires et permettent une sortie le jour même pour les cas lombaires [2]Journal of Spine Surgery, « Techniques endoscopiques », . Le système percutané de Vertos Medical retire le ligamentum flavum hypertrophié en moins de 30 minutes, renforçant ainsi l'économie des CCA. Les hôpitaux universitaires investissent dans la robotique pour attirer des références complexes, tandis que les centres communautaires s'appuient sur des outils endoscopiques manuels qui reproduisent la plupart des gains cliniques à un coût en capital moindre.

Améliorations technologiques des implants (impression 3D, biomatériaux)

Les cages en titane imprimées en 3D et adaptées au patient s'alignent précisément sur les contours des plateaux vertébraux et réduisent l'affaissement dans les os ostéoporotiques. Les structures en treillis trabéculaire favorisent l'ostéointégration et améliorent la clarté de l'imagerie postopératoire. La préférence des chirurgiens s'est déplacée du PEEK vers le titane poreux et les extenseurs de greffe en phosphate de calcium qui offrent une fixation biologique et minimisent la morbidité du site donneur. Les protéines morphogénétiques osseuses recombinantes ont plafonné après des avertissements de sécurité, orientant la recherche vers de nouveaux ostéobiologiques.

Le transfert vers les centres chirurgicaux ambulatoires stimule le renouvellement des dispositifs

La règle finale OPPS de 2025 a relevé les taux de remboursement des CCA pour la colonne vertébrale de 2,9 % et a ajouté la fusion à un seul niveau et le remplacement de disque artificiel cervical à la liste des actes couverts. Les CCA fonctionnent à un coût inférieur de 40 à 60 % à celui des services ambulatoires hospitaliers, créant un canal fertile pour les implants conçus avec des systèmes vis-tige pré-assemblés, des kits à usage unique et une géométrie compatible avec la fluoroscopie. Le dispositif Superion de Boston Scientific démontre que les dispositifs optimisés pour les CCA peuvent faire passer les patients de l'incision à la sortie en deux heures.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des implants et lacunes de remboursement | -0.7% | Mondial, aigu aux États-Unis et en Asie émergente | Court terme (≤ 2 ans) |

| Délais réglementaires mondiaux stricts | -0.4% | UE, Chine, Inde | Moyen terme (2-4 ans) |

| Résistance des payeurs aux compléments de fusion | -0.5% | États-Unis, Allemagne, Canada | Court terme (≤ 2 ans) |

| Taux élevé de révision précoce de certains dispositifs interépineux | -0.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des implants et lacunes de remboursement

Les implants de fusion lombaire à un seul niveau coûtent entre 8 000 et 12 000 USD, tandis que les forfaits Medicare s'élèvent en moyenne à 18 000 USD, ce qui comprime les marges hospitalières. Les assureurs privés resserrent les approbations pour les greffes coûteuses et les frais de navigation, incitant les chirurgiens à se tourner vers des options de préservation du mouvement moins onéreuses. La dépendance de l'Inde à 80 % aux importations fait grimper les prix, mais sa politique nationale de dispositifs médicaux de 50 milliards USD vise à localiser la production et à réduire les écarts d'accessibilité.

Délais réglementaires mondiaux stricts et taux élevé de révision précoce des dispositifs interépineux

Le règlement européen sur les dispositifs médicaux (RDM UE) allonge la certification à 24 mois et impose une surveillance post-commercialisation coûteuse, ce qui pèse sur les petits innovateurs[3]Commission européenne, « Règlement sur les dispositifs médicaux ». Les espaceurs interépineux de première génération ont présenté un taux de réopération de 15 à 20 % dans les deux ans, suscitant des études post-commercialisation de la FDA et une hésitation des chirurgiens. Cette contrainte consolide les parts en faveur des grands fournisseurs disposant de budgets réglementaires solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la fusion domine tandis que la préservation du mouvement s'accélère

Les implants de fusion ont capté 55,32 % de la part du marché de la sténose spinale en 2024, soutenus par les procédures PLIF et TLIF à plusieurs niveaux qui exigent une stabilité biomécanique robuste. La taille du marché de la sténose spinale pour les implants de fusion était de 5,35 milliards USD et devrait atteindre 6,67 milliards USD d'ici 2030 à un CAGR de 3,7 %. La fabrication additive permet aux fournisseurs de livrer des cages spécifiques au patient à la demande, réduisant le temps opératoire et les coûts de stockage des stocks. Les hôpitaux adoptent des cages expansibles qui restaurent la hauteur discale sans ablation osseuse extensive, réduisant ainsi le risque neurologique.

Les dispositifs de préservation du mouvement devraient croître à un CAGR de 9,1 %, soit deux fois plus vite que l'ensemble du marché de la sténose spinale. Les remplacements de disques cervicaux tels que ProDisc-C et Mobi-C préservent l'amplitude des mouvements et réduisent le risque de dégénérescence des segments adjacents, les rendant populaires auprès des patients plus jeunes. Les espaceurs interépineux comme Superion facilitent la décompression lombaire percutanée en moins de 45 minutes et permettent une sortie du CCA en quelques heures. La pression des payeurs contre les compléments de fusion et un changement culturel vers des soins préservant les tissus sous-tendent l'adoption.

Par zone anatomique : le lombaire en tête tandis que le cervical prend de l'élan

Les procédures lombaires représentaient 57,43 % de la taille du marché de la sténose spinale en 2024, soit 5,56 milliards USD, avec une croissance stable à un chiffre moyen attendue jusqu'en 2030. Les décompressions lombaires endoscopiques réduisent les séjours hospitaliers de trois jours à un statut ambulatoire, s'intégrant parfaitement à l'économie des CCA. La maladie lombaire à plusieurs niveaux chez les adultes âgés nécessite encore la fusion, garantissant que les revenus de la fusion restent substantiels.

Les interventions cervicales devraient se développer à un CAGR de 7,9 % car le remplacement total de disque atténue le profil de complications à long terme de la fusion cervicale antérieure. Les patients plus jeunes, en âge de travailler, valorisent la mobilité préservée, et les assureurs voient des coûts de révision plus faibles. Les autorisations de la FDA pour les nouveaux disques cervicaux ont triplé, passant de trois en 2015 à huit en 2024, augmentant le choix des chirurgiens et favorisant la concurrence par les prix.

Par utilisateur final : la migration vers les CCA remodèle la conception des dispositifs

Les hôpitaux ont maintenu 62,12 % des revenus du marché de la sténose spinale en 2024, portés par les corrections de déformités complexes et les patients à haut risque nécessitant une surveillance nocturne. Les centres universitaires s'appuient sur la navigation et la robotique pour stimuler le flux de références et justifier des dépenses en capital de plusieurs millions de dollars.

Les CCA croissent à un CAGR de 8,4 %, alimentés par les hausses de remboursement du CMS et les mandats des payeurs pour les parcours ambulatoires. Les exploitants d'établissements privilégient les kits pré-emballés à usage unique qui réduisent le temps de rotation et minimisent les frais de stérilisation. Les fournisseurs conçoivent désormais des constructions vis-tige pouvant être implantées en moins de 90 minutes, satisfaisant aux critères de sortie le jour même. Les cliniques spécialisées se concentrent sur la gestion non chirurgicale de la douleur et la neuromodulation, occupant une niche périphérique mais stable dans le secteur de la sténose spinale.

Analyse géographique

L'Amérique du Nord a représenté 42 % de la demande mondiale en 2024, grâce à un remboursement mature, des taux élevés de chirurgie élective et une adoption rapide des technologies. La taille du marché de la sténose spinale dans la région progressera avec la migration continue vers les CCA et la navigation par intelligence artificielle par abonnement qui abaisse les barrières à l'adoption pour les chirurgiens à volume moyen. La vigilance des payeurs sur les compléments de fusion favorise cependant un glissement vers la préservation du mouvement.

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 7,2 %. La politique de localisation de l'Inde promet une production nationale de 50 milliards USD d'ici 2030 et encourage des implants compétitifs en termes de prix. Le projet pilote de données probantes en conditions réelles de la Chine à Hainan compresse l'approbation à un an pour les dispositifs qualifiés, accélérant l'entrée sur le marché des fournisseurs occidentaux tout en motivant les innovateurs locaux. Le vieillissement de la population japonaise et la robustesse de l'assurance nationale ajoutent un élan procédural supplémentaire.

L'Europe, le Moyen-Orient et l'Afrique présentent un potentiel mixte. Le RDM UE alourdit les coûts de conformité et ralentit le flux du pipeline, réduisant la participation des petites capitalisations. Les États du Conseil de coopération du Golfe investissent dans le tourisme médical, attirant des patients internationaux avec des coûts chirurgicaux inférieurs de 40 à 50 %. L'Afrique reste naissante, contrainte par une capacité chirurgicale limitée et des modèles de paiement direct, bien que les centres urbains d'Afrique du Sud et d'Égypte présentent de modestes poches de croissance.

Paysage concurrentiel

Le marché de la sténose spinale présente un profil très concentré au sommet. Medtronic, Globus Medical et Stryker se sont imposés comme les principaux acteurs du secteur. L'acquisition de Vertos Medical par Stryker en 2024 a ajouté des outils de décompression percutanée pour capter le flux des CCA, tandis qu'Orthofix–SeaSpine a mutualisé son expertise en biologie et en préservation du mouvement.

Les moyennes capitalisations ciblent des niches que les concurrents plus importants ne servent pas suffisamment. Carlsmed et EIT emerging implants exploitent l'agilité de l'impression 3D pour fournir des cages personnalisées avec un stock minimal. Joimax et Richard Wolf se concentrent sur les outils endoscopiques qui offrent 80 % de la précision robotique à une fraction du prix. Le foret à retour haptique en temps réel de SpineGuard démocratise la mise en place sécurisée des vis pédiculaires sans caméras coûteuses. Les obstacles réglementaires et les exigences de conception centrées sur les CCA favorisent la consolidation, car l'échelle procure un levier de conformité et un financement de la R&D.

Les start-ups dotées de logiciels de navigation par intelligence artificielle bénéficient de la règle chinoise sur les logiciels en tant que dispositifs médicaux (SaMD) qui classe les algorithmes comme des produits autonomes, permettant une commercialisation rapide. Les fournisseurs établis peuvent répondre par des acquisitions ciblées ou des accords de licence pour sécuriser des fonctionnalités pilotées par les données et défendre la fidélisation à leur plateforme sur le marché de la sténose spinale.

Leaders du secteur de la sténose spinale

Medtronic plc

Johnson & Johnson

Stryker Corporation

Globus Medical, Inc.

ZimVie

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Carlsmed a obtenu l'autorisation de la FDA pour le système d'intercorporel ACDF cervical Aprevo. Il s'agit d'une plateforme de cage intercorporelle en titane imprimée en 3D et spécifique au patient.

- Juillet 2024 : Stryker a finalisé l'acquisition de Vertos Medical, ajoutant des outils de décompression lombaire percutanée pour le déploiement en CCA.

Périmètre du rapport mondial sur le marché de la sténose spinale

Selon le périmètre du rapport, la sténose spinale est le rétrécissement du canal rachidien qui exerce une pression sur la moelle épinière et les nerfs, provoquant des symptômes tels que douleur, engourdissement ou faiblesse dans le dos, les jambes, le cou ou les bras. La chirurgie de la sténose spinale vise à créer davantage d'espace pour la moelle épinière et les nerfs en retirant l'os ou le tissu qui exerce une pression. Si la colonne vertébrale est instable, une fusion spinale peut être combinée à une chirurgie de décompression pour stabiliser les vertèbres.

Le marché de la sténose spinale est segmenté par type de produit, région anatomique, utilisateur final et géographie. Par type de produit, le marché est catégorisé en implants de fusion, espaceurs interépineux, dispositifs de préservation du mouvement, stimulateurs rachidiens et dispositifs de croissance osseuse. Par zone anatomique, il est segmenté en cervical, lombaire et thoracique. Par utilisateur final, la segmentation comprend les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Implants de fusion |

| Espaceurs interépineux |

| Dispositifs de préservation du mouvement |

| Stimulateurs rachidiens et dispositifs de croissance osseuse |

| Cervicale |

| Lombaire |

| Thoracique |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Implants de fusion | |

| Espaceurs interépineux | ||

| Dispositifs de préservation du mouvement | ||

| Stimulateurs rachidiens et dispositifs de croissance osseuse | ||

| Par zone anatomique | Cervicale | |

| Lombaire | ||

| Thoracique | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la sténose spinale en 2025 ?

La taille du marché de la sténose spinale s'élève à 9,67 milliards USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 4,14 %, pour atteindre 12,84 milliards USD d'ici 2030.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les dispositifs de préservation du mouvement, notamment les remplacements de disques cervicaux et les espaceurs interépineux, progressent à un CAGR de 9,1 %.

Pourquoi les CCA gagnent-ils des parts dans les procédures rachidiennes ?

Les incitations au remboursement en ambulatoire, les coûts d'établissement plus faibles et les techniques mini-invasives permettent une sortie le jour même et favorisent la migration des cas.

Dernière mise à jour de la page le: