Taille et Part du Marché des Liaisons de Données Vidéo Tactiques de Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

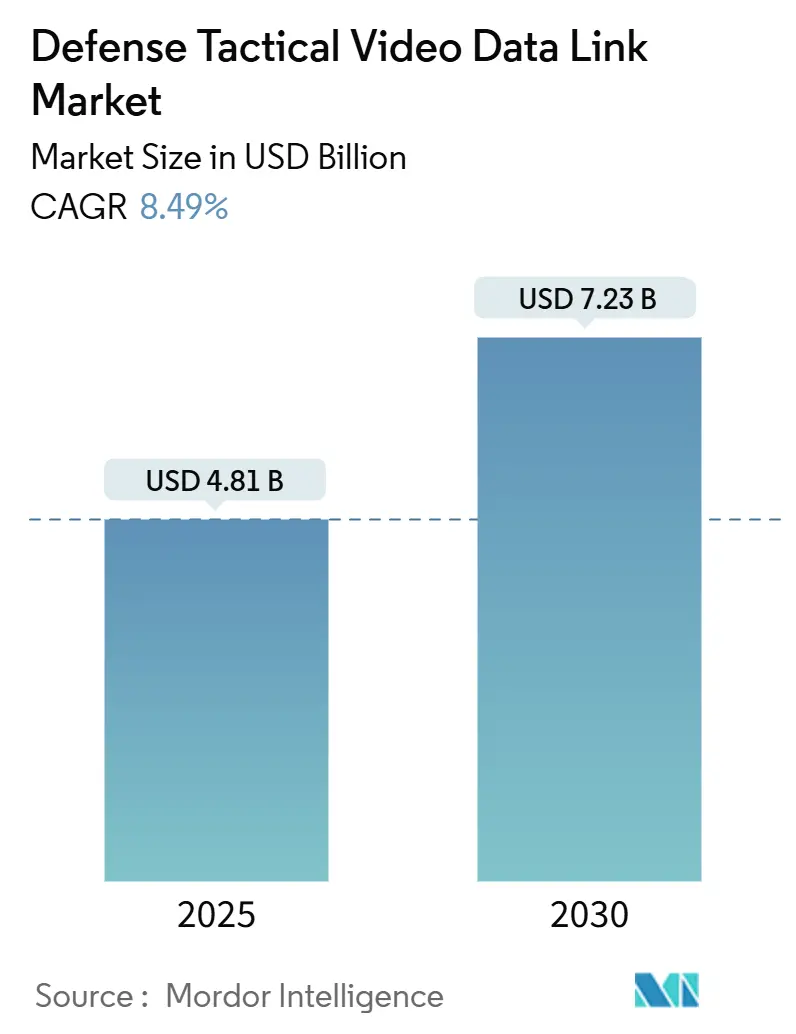

| Taille du Marché (2025) | 4.81 Milliards de dollars |

| Taille du Marché (2030) | 7.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Liaisons de Données Vidéo Tactiques de Défense par Mordor Intelligence

La taille du marché des liaisons de données vidéo tactiques de défense est actuellement évaluée à 4,81 milliards USD et devrait atteindre 7,23 milliards USD d'ici 2030, avec une expansion à un CAGR de 8,49 %. Cette croissance de la taille du marché reflète le pivot des forces armées des communications centrées sur la voix vers la vidéo en temps réel à forte consommation de bande passante dans le cadre des opérations multi-domaines. Des programmes gouvernementaux tels que l'initiative américaine de commandement et contrôle interarmées tous domaines combinés (JADC2) et les projets de champ de bataille numérique des alliés accélèrent la demande de liaisons vidéo sécurisées à faible latence. Les tendances d'électrification des plateformes, les mises à niveau de l'informatique en périphérie et les mandats d'architecture ouverte continuent de remodeler les priorités de conception des systèmes, tandis que la numérisation du champ de bataille élargit régulièrement le marché adressable des liaisons de données vidéo tactiques de défense. La dynamique concurrentielle récompense de plus en plus les fournisseurs qui intègrent le traitement par intelligence artificielle (IA), l'agilité en fréquence et le chiffrement renforcé contre les cybermenaces dans des produits modulaires adaptés à un renouvellement technologique rapide.

Principaux Enseignements du Rapport

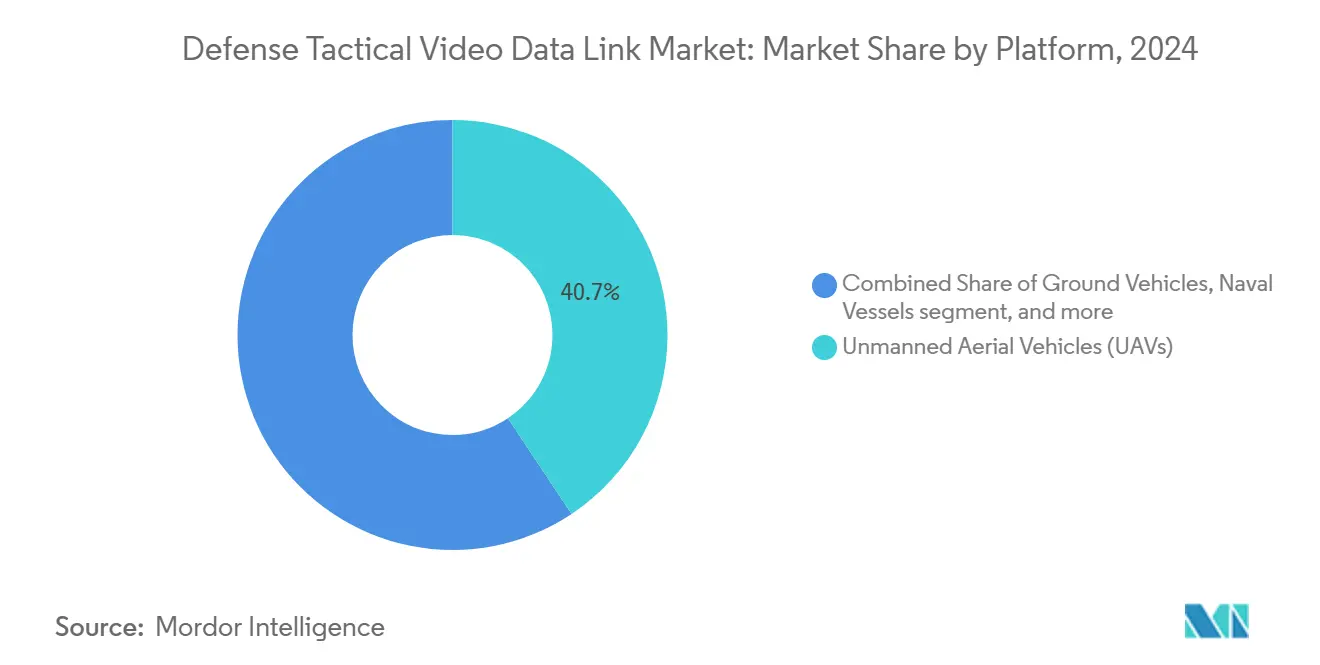

- Par plateforme, les drones ont dominé avec une part de marché des liaisons de données vidéo tactiques de défense de 40,65 % en 2024, tandis que les solutions portées par le soldat devraient progresser à un CAGR de 12,10 % jusqu'en 2030.

- Par bande de fréquence, la bande Ku a représenté 32,20 % de la taille du marché des liaisons de données vidéo tactiques de défense en 2024, tandis que les solutions optiques/laser sont en voie d'atteindre un CAGR de 13,50 % d'ici 2030.

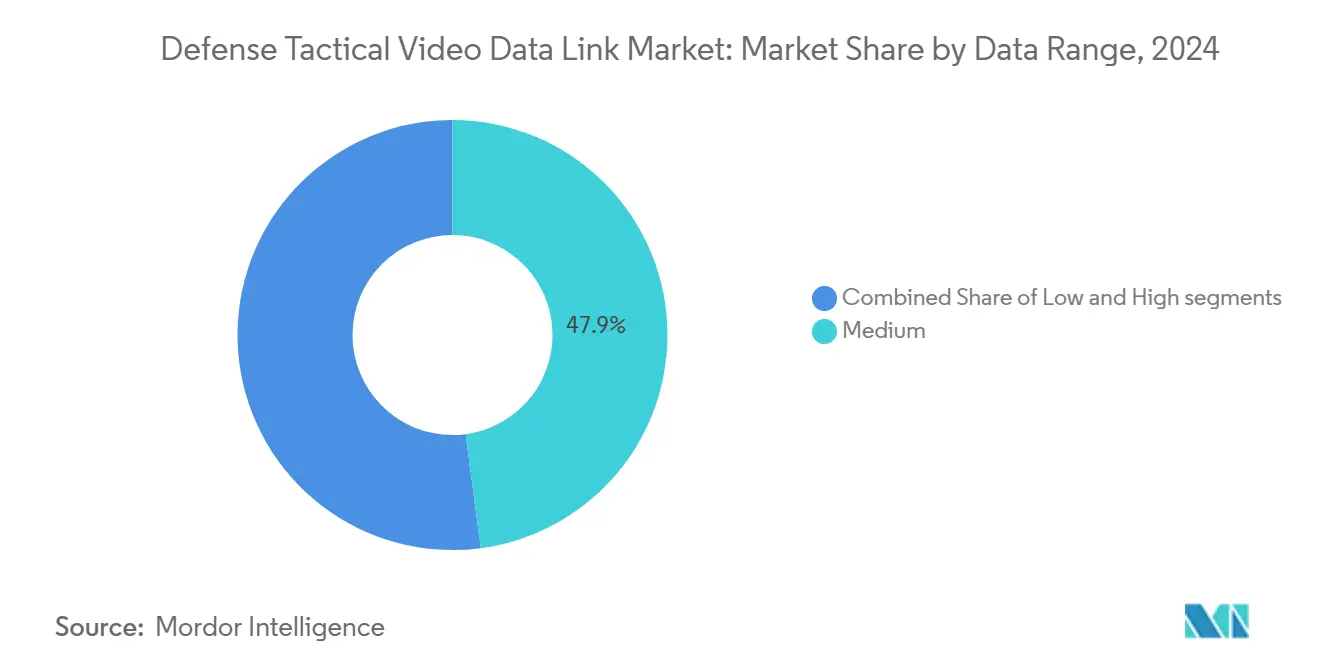

- Par catégorie de débit de données, les liaisons à débit moyen ont détenu 47,90 % du marché des liaisons de données vidéo tactiques de défense en 2024 ; les systèmes à haut débit devraient progresser à un CAGR de 11,40 % jusqu'en 2030.

- Par composant, les modems et routeurs ont représenté une part de 31,55 % de la taille du marché des liaisons de données vidéo tactiques de défense en 2024, tandis que les composants logiciels afficheront un CAGR de 12,75 % d'ici 2030.

- Par utilisateur final, l'armée de l'air a capturé une part de 35,65 % en 2024, tandis que la demande de l'armée de terre est appelée à croître à un CAGR de 9,70 % sur le même horizon.

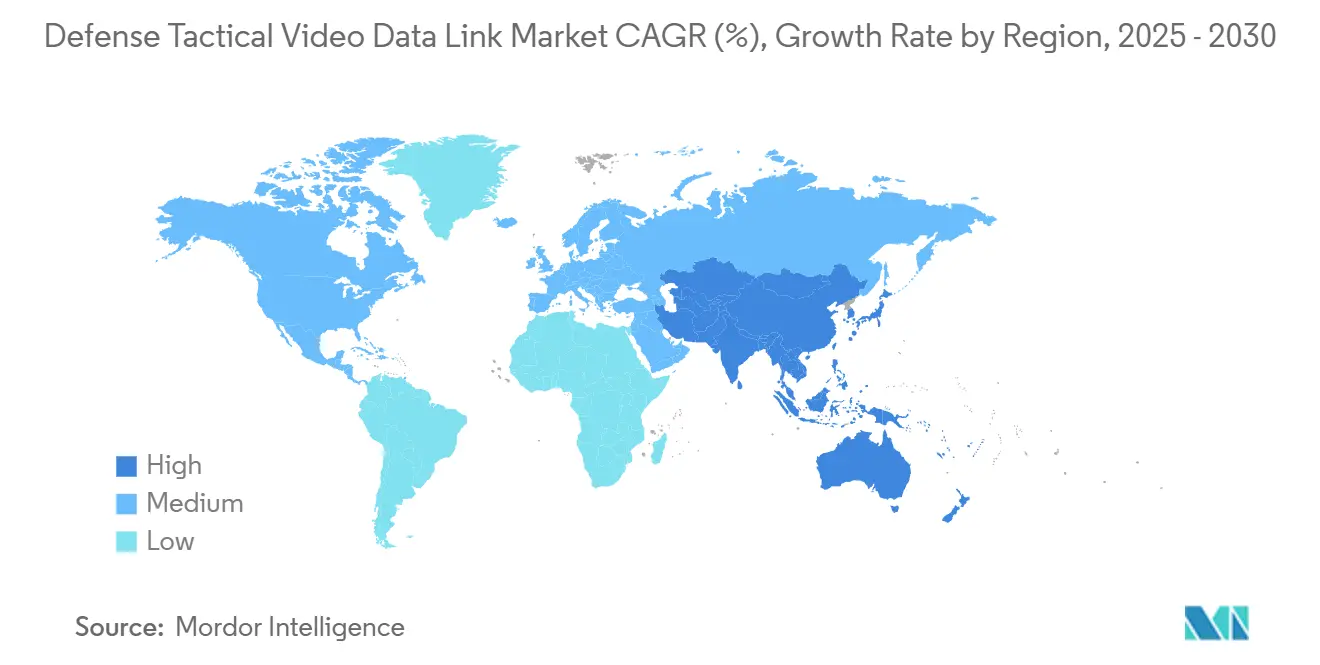

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,85 % en 2024 ; la région Asie-Pacifique devrait se développer à un CAGR de 10,65 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Liaisons de Données Vidéo Tactiques de Défense

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des flux vidéo ISR embarqués sur drones | +1.8% | Mondial ; accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de modernisation réseau-centrique du DoD | +2.1% | Amérique du Nord en priorité ; OTAN en secondaire | Long terme (≥ 4 ans) |

| Hausse des dépenses de défense pour l'imagerie C2 sécurisée en temps réel | +1.5% | Mondial ; porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats d'architecture ouverte SOSA/MOSA | +1.2% | Amérique du Nord et alliés | Long terme (≥ 4 ans) |

| Micro-liaisons de données activées par l'IA en périphérie au niveau de l'escouade | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption de liaisons tactiques laser/optiques | +0.8% | Mondial ; R&D en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Flux Vidéo ISR Embarqués sur Drones

Les drones modernes collectent des téraoctets de vidéo en plein mouvement quotidiennement, poussant les agences de défense à acquérir des liaisons à latence inférieure à la seconde qui restent stables dans des spectres contestés. Des solutions telles que l'émetteur-récepteur double bande VORTEX®x de L3Harris montrent comment des voies redondantes préservent une imagerie continue même sous un brouillage intense.[1]Source : L3Harris Technologies, « Émetteur-récepteur ISR VORTEX®x », l3harris.com La demande s'accélère davantage en Asie-Pacifique, où les tensions régionales stimulent une surveillance aérienne permanente. Les forces armées superposent également la compression adaptative et le marquage de métadonnées en périphérie de la plateforme, augmentant les besoins en bande passante tout en rationalisant l'analyse en aval. Alors que les commandants relient directement la vidéo aux boucles de ciblage, le succès des missions dépend de plus en plus de liaisons de drones résilientes capables de changer de fréquence ou de profil de compression en quelques millisecondes. Ensemble, ces développements soutiennent l'expansion soutenue du marché des liaisons de données vidéo tactiques de défense.

Programmes de Modernisation Réseau-Centrique du DoD

Le CJADC2 et les efforts complémentaires de l'OTAN visent une interopérabilité vidéo transparente entre les nœuds aériens, terrestres, maritimes et spatiaux. Les outils de réseau défini par logiciel et d'intelligence artificielle permettent aux radios tactiques de négocier la modulation et de prioriser les flux à la volée.[2]Source : Dan Taylor, « Des systèmes de communication avancés fournis à Israël par Elbit Systems », militaryembedded.com La norme SOSA exige des interfaces ouvertes, permettant à des fournisseurs plus petits de proposer des modules logiciels qui s'intègrent au matériel existant. Bien que la pression de commoditisation réduise les marges sur certaines cartes, la valeur migre vers le micrologiciel qui s'adapte aux cybermenaces ou à la congestion spectrale. Les mises à niveau réseau-centriques continues jusqu'en 2030 garantissent des cycles d'approvisionnement récurrents, renforçant la croissance à long terme du marché des liaisons de données vidéo tactiques de défense.

Hausse des Dépenses de Défense pour l'Imagerie C2 Sécurisée en Temps Réel

Les budgets de défense en Asie-Pacifique croissent à 6,3 % par an, le Japon à lui seul augmentant ses dépenses de 21 % en 2025, et une grande partie de cet incrément finance des pipelines d'imagerie sécurisée.[3]Source : Halna du Fretay, « La Russie teste une liaison satellite pour étendre la portée opérationnelle des drones longue portée », armyrecognition.com Les responsables des achats stipulent une latence inférieure à 100 millisecondes et une disponibilité de 99,9 %, élevant le niveau d'exigence en matière de redondance des liaisons, de conception d'antennes et de chiffrement résistant aux attaques quantiques. Les exigences de haute fiabilité stimulent également les investissements dans des réseaux directionnels qui contrecarrent les vecteurs d'attaque électronique. Alors que la vidéo en temps réel devient partie intégrante de la guerre de manœuvre, les schémas de dépenses alimentent le marché mondial des liaisons de données vidéo tactiques de défense.

Mandats d'Architecture Ouverte SOSA/MOSA

La conformité SOSA encourage les cartes interchangeables et les plans de référence qui raccourcissent les cycles de mise à niveau d'une décennie à deux ans. La concurrence au niveau des composants permet l'insertion rapide de codecs avancés, de processeurs et de fronts d'extrémité RF tout en réduisant considérablement les coûts totaux de possession. Les fournisseurs qui livrent des formes d'onde logicielles sécurisées gagnent en influence, car les commandants préfèrent déployer de nouveaux algorithmes adaptés aux menaces plutôt que de remplacer des radios entières. À long terme, ce mandat amplifie les volumes adressables pour les solutions interopérables au sein du marché des liaisons de données vidéo tactiques de défense.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du spectre et limites d'allocation de bande passante | −0.7% | Mondial ; aigu dans les zones denses | Long terme (≥ 4 ans) |

| Compromis SWaP-coût sur les petites plateformes | −0.9% | Mondial ; drones et équipements du soldat | Moyen terme (2 à 4 ans) |

| Longs cycles d'accréditation en cybersécurité | −0.6% | Amérique du Nord et OTAN | Moyen terme (2 à 4 ans) |

| Incertitude liée à la cryptographie post-quantique | −0.4% | Mondial ; actifs à haute sécurité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du Spectre et Limites d'Allocation de Bande Passante

Les déploiements civils de la 5G et les exercices multinationaux encombrent les fréquences et obligent les planificateurs militaires à jongler avec des schémas d'accès dynamique au spectre. Bien que les initiatives de partage du spectre génèrent des revenus pour les régulateurs, elles compliquent la connectivité vidéo en temps réel dans les combats urbains où des dizaines d'émetteurs coexistent. Pour faire face, les concepteurs de liaisons intègrent des radios cognitives qui détectent et sautent automatiquement les canaux, mais les circuits supplémentaires augmentent les coûts et les risques d'intégration. Ces pressions structurelles sur la bande passante tempèrent l'expansion dans des segments spécifiques du marché des liaisons de données vidéo tactiques de défense.

Compromis SWaP-Coût sur les Petites Plateformes

Chaque gramme de charge utile réduit l'endurance des nano-drones, et chaque watt de charge thermique raccourcit la durée de vie de la batterie du soldat. Les concepteurs s'appuient sur des amplificateurs RF au nitrure de gallium pour obtenir des gains d'efficacité, mais ces dispositifs augmentent le prix d'achat et nécessitent un refroidissement spécialisé. Équilibrer la portée, la résolution et l'autonomie reste difficile, en particulier pour les casques portés par les soldats qui doivent s'adapter aux rails de casque et aux limites de poids. Ces compromis ralentissent l'adoption parmi les unités aux ressources limitées et modèrent le taux de croissance global du marché des liaisons de données vidéo tactiques de défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : Domination des Drones Face à la Montée en Puissance des Solutions Portées par le Soldat

Les drones ont capturé 40,65 % de la part du marché des liaisons de données vidéo tactiques de défense en 2024, renforçant leur rôle de principaux chevaux de bataille ISR qui diffusent des vidéos en plein mouvement vers les contrôleurs au sol. Les aéronefs à haute altitude et longue endurance ainsi que les petits quadricoptères s'appuient sur des liaisons de données multibandes qui maintiennent la clarté de l'image sur des centaines de kilomètres. Les mises à niveau d'IA en périphérie au niveau de la cellule compriment les flux bruts, signalent les cibles et font monter les besoins en bande passante. Bien que plus modestes en valeur absolue, les systèmes portés par le soldat affichent le CAGR le plus élevé à 12,10 % alors que les armées équipent chaque escouade de casques intelligents et d'émetteurs montés sur la poitrine. La taille du marché des liaisons de données vidéo tactiques de défense pour les plateformes du soldat devrait se développer régulièrement à mesure que les superpositions de réalité augmentée passent des prototypes à la dotation standard.

Conformément à la doctrine des opérations distribuées, les véhicules terrestres et les navires de guerre modernisent leurs liaisons montantes afin que les commandants reçoivent des signaux vidéo identiques à ceux vus par les actifs aéroportés. Les avions de surveillance habités adoptent des passerelles multicanaux qui rediffusent les images sur les réseaux satellitaires. La récente mise sur le marché de l'émetteur-récepteur compact VORTEX®x de L3Harris offre un débit de classe gigabit dans un facteur de forme adapté aux petits véhicules. Sur l'horizon de prévision, la diversification des plateformes contribue à soutenir la demande globale même si la saturation des drones dans les forces matures se stabilise, garantissant des opportunités continues sur l'ensemble du marché des liaisons de données vidéo tactiques de défense.

Par Bande de Fréquence : La Force de la Bande Ku Face à la Dynamique Optique

Les liaisons en bande Ku ont détenu une part de 32,20 % du marché des liaisons de données vidéo tactiques de défense en 2024 en raison de la couverture satellitaire héritée et des marges fiables d'atténuation par la pluie. Les forces armées préfèrent cette bande pour le transport au niveau du théâtre, mais la dispersion des systèmes de brouillage suscite un intérêt pour les fréquences plus élevées. Les terminaux optiques/laser enregistrent le CAGR le plus rapide à 13,50 % car les photons offrent une immunité au déni RF et prennent en charge des débits de plusieurs gigabits sur des distances en ligne de mire. Les acheteurs de défense testent des terminaux en bande Ka pour les prochaines constellations en orbite terrestre moyenne qui promettent une latence plus faible.

Les canaux VHF/UHF restent essentiels pour la diffusion au-delà de l'horizon dans les zones montagneuses, tandis que les radios en bande L/S soutiennent les réseaux de commandement lorsque les liaisons satellitaires ou optiques tombent en panne. Les démonstrations laser en espace libre entre les satellites SpaceX et les nœuds au sol montrent la faisabilité opérationnelle, orientant les achats vers des architectures hybrides RF-optiques. À mesure que les organismes de réglementation réaffectent le spectre, le marché des liaisons de données vidéo tactiques de défense connaît un réalignement progressif mais conserve la suprématie de la bande Ku à court terme.

Par Débit de Données : Le Point Idéal du Débit Moyen avec une Montée en Puissance du Haut Débit

Les solutions à débit moyen entre 10 Mbps et 100 Mbps ont contrôlé 47,90 % des dépenses de 2024 car elles équilibrent la clarté de l'image et la consommation d'énergie. La vidéo sur le champ de bataille est souvent diffusée en 720p ou 1080p sous forme compressée qui s'inscrit dans cette enveloppe. Les liaisons à haut débit supérieur à 100 Mbps progressent cependant à un CAGR de 11,40 % alors que les forces intègrent des caméras à 360 degrés, des capteurs multispectraux et des métadonnées d'IA qui font gonfler les besoins en débit. La taille du marché des liaisons de données vidéo tactiques de défense pour les catégories à haut débit s'accélérera davantage une fois que les terminaux laser à faible coût auront atteint leur maturité.

Les systèmes à faible débit restent pertinents pour les applications secrètes où une signature spectrale réduite est privilégiée par rapport à la résolution. La technologie de débit binaire adaptatif intégrée dans les modems modernes permet aux opérateurs de réduire la qualité lors des interférences et de revenir à la haute définition une fois les conditions améliorées. Cette élasticité maintient la conscience situationnelle tout en économisant l'énergie, renforçant la demande intersegments au sein du marché des liaisons de données vidéo tactiques de défense.

Par Composant : Leadership des Modems Tandis que les Logiciels Surpassent

Les modems et routeurs ont représenté 31,55 % des revenus de 2024, reflétant leur rôle indispensable dans la traduction de la sortie des capteurs en formes d'onde de transmission. Les conceptions à l'épreuve du futur intègrent désormais le chiffrement, le routage et la qualité de service sur une seule carte, réduisant la taille et le poids. Pourtant, la croissance la plus rapide provient des modules logiciels qui fournissent des formes d'onde dynamiques et des analyses de gestion de réseau à un CAGR de 12,75 %. Les forces armées apprécient la capacité à intégrer de nouveaux protocoles anti-brouillage du jour au lendemain plutôt que d'acquérir de nouveaux châssis. La part du marché des liaisons de données vidéo tactiques de défense pour les logiciels purs reste faible mais stratégiquement importante.

Les sous-systèmes matériels tels que les antennes évoluent vers des réseaux à balayage électronique qui maintiennent le verrouillage de la liaison même lorsque les véhicules tournent. Les amplificateurs de puissance au nitrure de gallium améliorent l'efficacité des émetteurs, compensant les contraintes thermiques sur les petites cellules. Les cartes de chiffrement migrent vers des algorithmes résistants aux attaques quantiques à mesure que les responsables des achats sécurisent le trafic classifié pour l'avenir. Ces tendances soulignent un passage à des piles modulaires qui accélèrent les mises à niveau itératives sur l'ensemble du marché des liaisons de données vidéo tactiques de défense.

Par Utilisateur Final : Envergure de l'Armée de l'Air, Croissance de l'Armée de Terre

Les programmes de l'armée de l'air ont représenté 35,65 % de la demande de 2024, ancrés par de vastes flottes de drones et des postes de commandement aéroportés. Le remplacement continu des radios CDL héritées par des blocs compatibles Link-16 soutient des dépenses de renouvellement régulières. L'armée de terre mène la dynamique à un CAGR de 9,70 % alors que les unités débarquées adoptent des affichages montés sur casque et des liaisons transversales au niveau de l'escouade qui intègrent chaque soldat dans un maillage vidéo en temps réel. Les projets de la marine se concentrent sur les navires de combat littoral et les embarcations amphibies qui nécessitent une synchronisation d'imagerie navire-côte.

La doctrine des opérations interarmées estompe les frontières autrefois rigides entre les services, incitant les planificateurs à favoriser des normes de liaison de données communes. Par conséquent, les volumes d'approvisionnement se répartissent entre toutes les branches, renforçant le marché global des liaisons de données vidéo tactiques de défense. Les nations partenaires émergentes imitent les schémas de modernisation américains, diversifiant davantage le mix d'utilisateurs finaux et réduisant la volatilité liée au cycle budgétaire d'un seul service.

Analyse Géographique

L'Amérique du Nord a généré 37,85 % des revenus mondiaux en 2024, ancrée par des contrats IDIQ pluriannuels américains tels que l'attribution de 999 millions USD pour le MIDS-JTRS à L3Harris. La rigueur réglementaire de la région, notamment l'ITAR, la modernisation de la cryptographie et la conformité SOSA, favorise les acteurs établis disposant de chaînes d'approvisionnement habilitées. Le déploiement accéléré du CJADC2 maintiendra les achats stables jusqu'en 2030, tandis que le Canada investira dans la modernisation du NORAD, y compris des expériences de communications optiques par satellite.

L'Asie-Pacifique affiche le CAGR le plus rapide à 10,65 % alors que le Japon, l'Australie et l'Inde priorisent la connaissance du domaine maritime face aux tensions régionales. Les centres de R&D indigènes collaborent avec les grands acteurs américains dans le cadre de cadres de transfert de technologie, visant à déployer des terminaux en bande Ka et optiques adaptés aux géographies insulaires et montagneuses. Une croissance robuste découle également de l'adoption de drones par les garde-côtes et les forces paramilitaires à la recherche d'une surveillance persistante.

L'Europe affiche une expansion mesurée sous l'impulsion des initiatives d'interopérabilité de l'OTAN. Des programmes tels que le renouvellement du SATCOM Syracuse de la France et le réseau de champ de bataille Morpheus du Royaume-Uni allouent des fonds aux liaisons vidéo à architecture ouverte. Le RGPD exige des couches rigoureuses de protection des données, façonnant des achats sécurisés dès la conception. Pendant ce temps, la modernisation au Moyen-Orient génère des contrats sporadiques mais importants, par exemple la commande de 130 millions USD d'Israël pour des radios Elbit. Dans le même temps, l'Afrique reste un marché émergent avec des déploiements pilotes financés par des subventions de lutte contre le terrorisme.

Paysage Concurrentiel

Le marché des liaisons de données vidéo tactiques de défense présente une concentration modérée. L3Harris, Viasat et BAE Systems capitalisent sur l'intégration d'entreprise, le soutien au cycle de vie et les lignes de fabrication habilitées. Les entreprises de niveau intermédiaire comme HENSOLDT et Curtiss-Wright ciblent les programmes européens et Asie-Pacifique avec des cartes VPX conformes SOSA et des lames de modem durcies. Les start-ups se spécialisent dans les relais optiques, les encodeurs d'IA et les modules cryptographiques modulaires, s'appuyant sur le financement par capital-risque pour innover sur des fronts étroits.

Les mouvements stratégiques soulignent la course : la victoire de BAE sur le contrat NTCDL de 85 millions USD consolide ses références navales ; le lancement du DL-6000 par HENSOLDT élargit l'attrait multi-plateformes ; la démonstration laser SpaceX-Tesat ouvre la voie à une nouvelle vague de terminaux hybrides. Les dépôts de brevets dans les réseaux à faisceau orienté et la cryptographie à base de réseaux augmentent, signalant les prochaines lignes de bataille. La participation aux groupes de travail SOSA et IEEE devient aussi cruciale que les dépenses de R&D, offrant un aperçu précoce des conceptions de référence qui façonneront les appels d'offres.

Le pouvoir de fixation des prix pivote sur la conformité SWaP et à l'architecture ouverte — les acheteurs peuvent désormais comparer les coûts des modules VPX entre les fournisseurs, comprimant les marges sur le matériel. La valeur migre vers les services DevSecOps qui mettent à jour les formes d'onde et les modèles d'IA par voie hertzienne. En conséquence, les intégrateurs regroupent des abonnements logiciels dans les ventes de matériel, lissant la visibilité des revenus tout en capturant la télémétrie analytique pour la maintenance prédictive.

Leaders du Secteur des Liaisons de Données Vidéo Tactiques de Défense

L3Harris Technologies, Inc.

Viasat, Inc.

Curtiss-Wright Corporation

Thales Group

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : HENSOLDT a dévoilé sa solution de liaison de données de sixième génération, le DL-6000. Principal fournisseur mondial de solutions de capteurs, HENSOLDT a conçu le DL-6000 pour garantir une sécurité et une fiabilité de premier ordre. Ce système avancé facilite l'échange fluide de vidéo haute définition et de données de télémétrie sur de longues distances et entre diverses plateformes.

- Septembre 2024 : L3Harris Technologies a obtenu un contrat IDIQ de 182 millions USD de l'armée de l'air américaine pour fournir des capacités avancées de conscience situationnelle. Le contrat comprend la fourniture de technologies de liaison de données vidéo (VDL), telles que le ROVER® 6S et le Tactical Network ROVER® (TNR) 2, en collaboration avec le Centre de gestion du cycle de vie de l'armée de l'air.

Portée du Rapport Mondial sur le Marché des Liaisons de Données Vidéo Tactiques de Défense

| Véhicules Terrestres |

| Aéronefs Militaires |

| Véhicules Aériens Sans Pilote (drones) |

| Navires de Guerre |

| Portés par le Soldat |

| Bande C |

| Bande Ku |

| Bande Ka |

| Bande L/S |

| VHF/UHF |

| Optique/Laser |

| Faible (Moins de 10 Mbps) |

| Moyen (10 à 100 Mbps) |

| Élevé (Plus de 100 Mbps) |

| Émetteurs |

| Récepteurs |

| Antennes |

| Modems et Routeurs |

| Modules de Chiffrement et de Sécurité |

| Logiciels (Formes d'Onde, SGR) |

| Armée de Terre |

| Marine |

| Armée de l'Air |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme | Véhicules Terrestres | ||

| Aéronefs Militaires | |||

| Véhicules Aériens Sans Pilote (drones) | |||

| Navires de Guerre | |||

| Portés par le Soldat | |||

| Par Bande de Fréquence | Bande C | ||

| Bande Ku | |||

| Bande Ka | |||

| Bande L/S | |||

| VHF/UHF | |||

| Optique/Laser | |||

| Par Débit de Données | Faible (Moins de 10 Mbps) | ||

| Moyen (10 à 100 Mbps) | |||

| Élevé (Plus de 100 Mbps) | |||

| Par Composant | Émetteurs | ||

| Récepteurs | |||

| Antennes | |||

| Modems et Routeurs | |||

| Modules de Chiffrement et de Sécurité | |||

| Logiciels (Formes d'Onde, SGR) | |||

| Par Utilisateur Final | Armée de Terre | ||

| Marine | |||

| Armée de l'Air | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des liaisons de données vidéo tactiques de défense ?

Le marché des liaisons de données vidéo tactiques de défense est évalué à 4,81 milliards USD en 2025 et devrait atteindre 7,23 milliards USD d'ici 2030.

Quel segment de plateforme mène les ventes ?

Les drones détiennent 40,65 % des revenus de 2024, ce qui en fait le segment le plus important.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un CAGR de 10,65 % jusqu'en 2030.

Pourquoi les liaisons optiques/laser attirent-elles l'attention ?

Elles offrent un débit de classe gigabit résistant au brouillage qui répond aux menaces de guerre électronique (GE).

Comment la conformité SOSA affecte-t-elle les achats ?

Les mandats d'architecture ouverte favorisent les composants modulaires et interopérables, accélérant les cycles de mise à niveau et la concurrence entre fournisseurs.

Dernière mise à jour de la page le: