Tamaño y Participación del Mercado de Enlace de Datos de Video Táctico de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

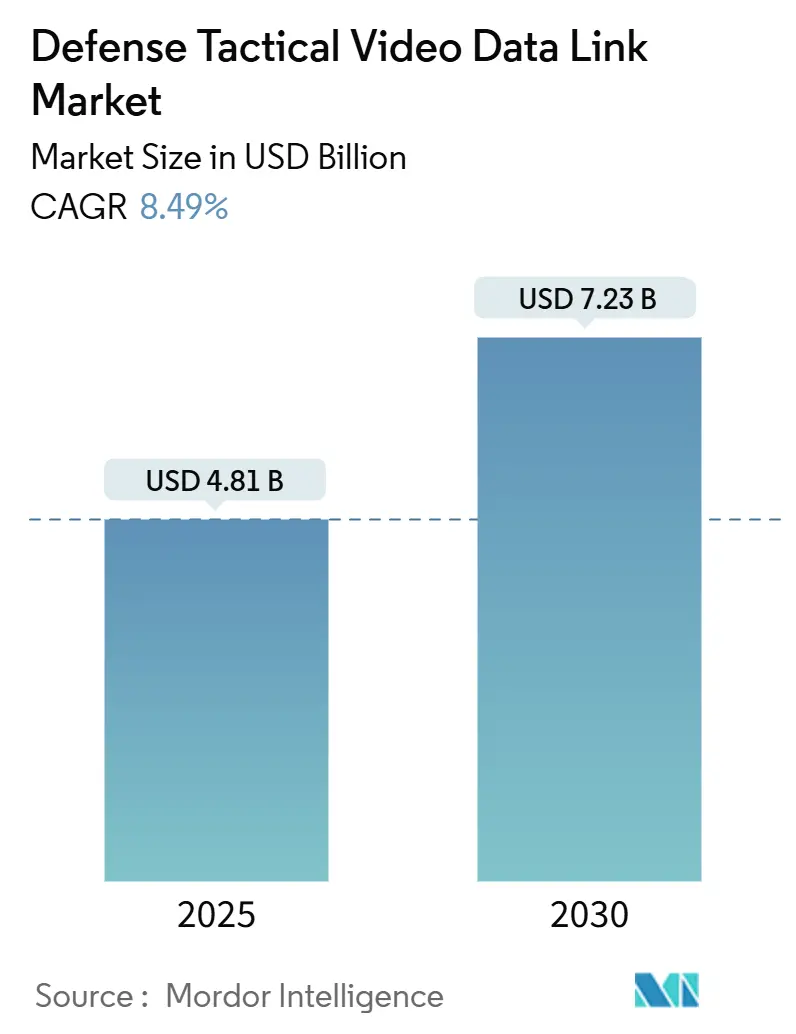

| Tamaño del Mercado (2025) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enlace de Datos de Video Táctico de Defensa por Mordor Intelligence

El tamaño del mercado de enlace de datos de video táctico de defensa está valorado actualmente en USD 4,81 mil millones y se prevé que alcance los USD 7,23 mil millones en 2030, expandiéndose a una CAGR del 8,49%. Este crecimiento del tamaño del mercado refleja el giro de las fuerzas militares desde las comunicaciones centradas en voz hacia el video en tiempo real de alto ancho de banda en operaciones multidominio. Programas gubernamentales como la iniciativa de Mando y Control Conjunto de Todos los Dominios Combinados (JADC2) de los EE. UU. y los proyectos de campo de batalla digital de los aliados están acelerando la demanda de enlaces de video seguros y de baja latencia. Las tendencias de electrificación de plataformas, las actualizaciones de computación en el borde y los mandatos de arquitectura abierta continúan redefiniendo las prioridades de diseño de sistemas, mientras que la digitalización del campo de batalla expande de manera constante el mercado de enlace de datos de video táctico de defensa. La dinámica competitiva recompensa cada vez más a los proveedores que integran procesamiento de inteligencia artificial (IA), agilidad de frecuencia y cifrado reforzado cibernéticamente en productos modulares adecuados para una actualización tecnológica rápida.

Conclusiones Clave del Informe

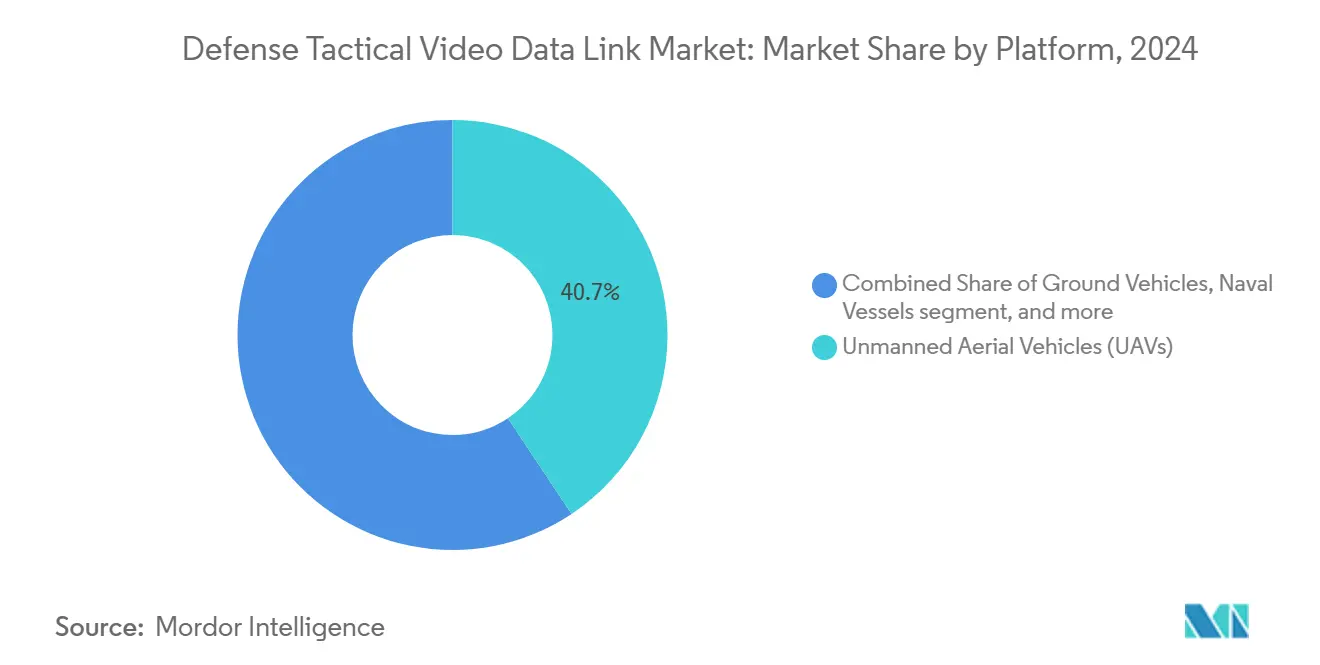

- Por plataforma, los vehículos aéreos no tripulados (VANT) lideraron con una participación del 40,65% en el mercado de enlace de datos de video táctico de defensa en 2024, mientras que se proyecta que las soluciones portátiles para soldados avancen a una CAGR del 12,10% hasta 2030.

- Por banda de frecuencia, la banda Ku comandó el 32,20% del tamaño del mercado de enlace de datos de video táctico de defensa en 2024, mientras que las soluciones ópticas/láser están en camino de alcanzar una CAGR del 13,50% hasta 2030.

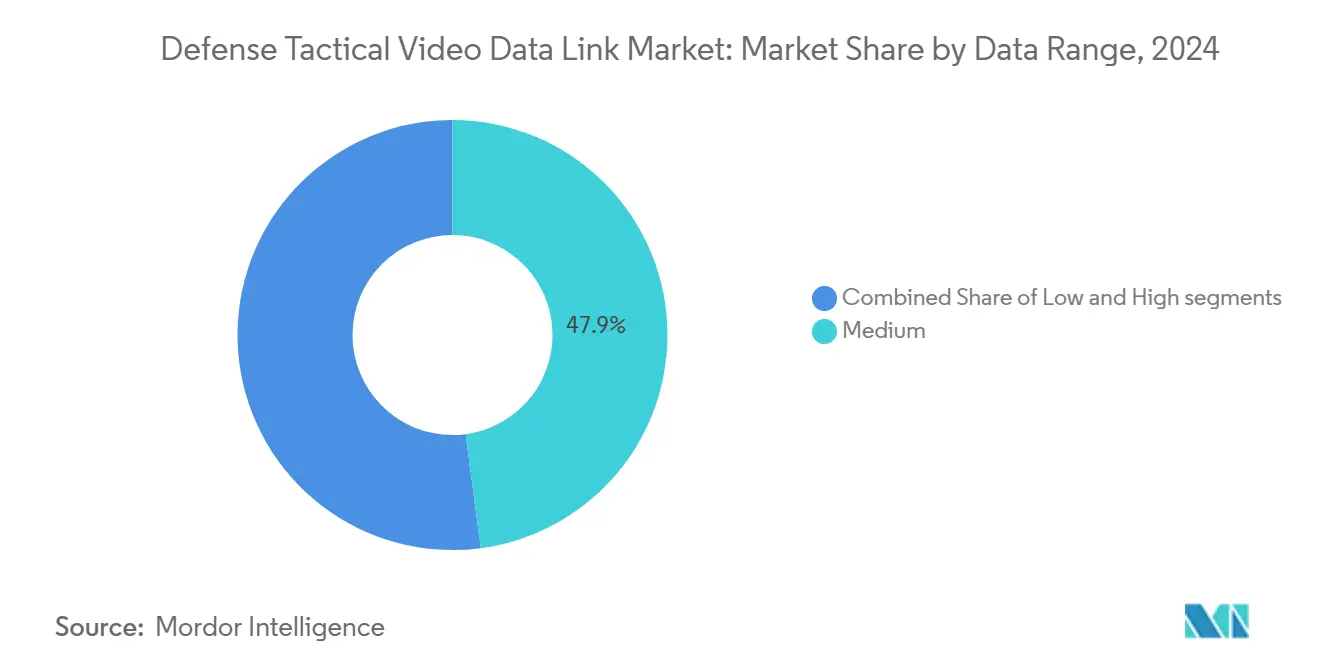

- Por categoría de tasa de datos, los enlaces de tasa media mantuvieron el 47,90% del mercado de enlace de datos de video táctico de defensa en 2024; se prevé que los sistemas de alta tasa escalen a una CAGR del 11,40% hasta 2030.

- Por componente, los módems y enrutadores representaron una participación del 31,55% en el tamaño del mercado de enlace de datos de video táctico de defensa en 2024, aunque los componentes de software registrarán una CAGR del 12,75% para 2030.

- Por usuario final, la Fuerza Aérea capturó una participación del 35,65% en 2024, mientras que la demanda del Ejército está proyectada para una CAGR del 9,70% en el mismo horizonte.

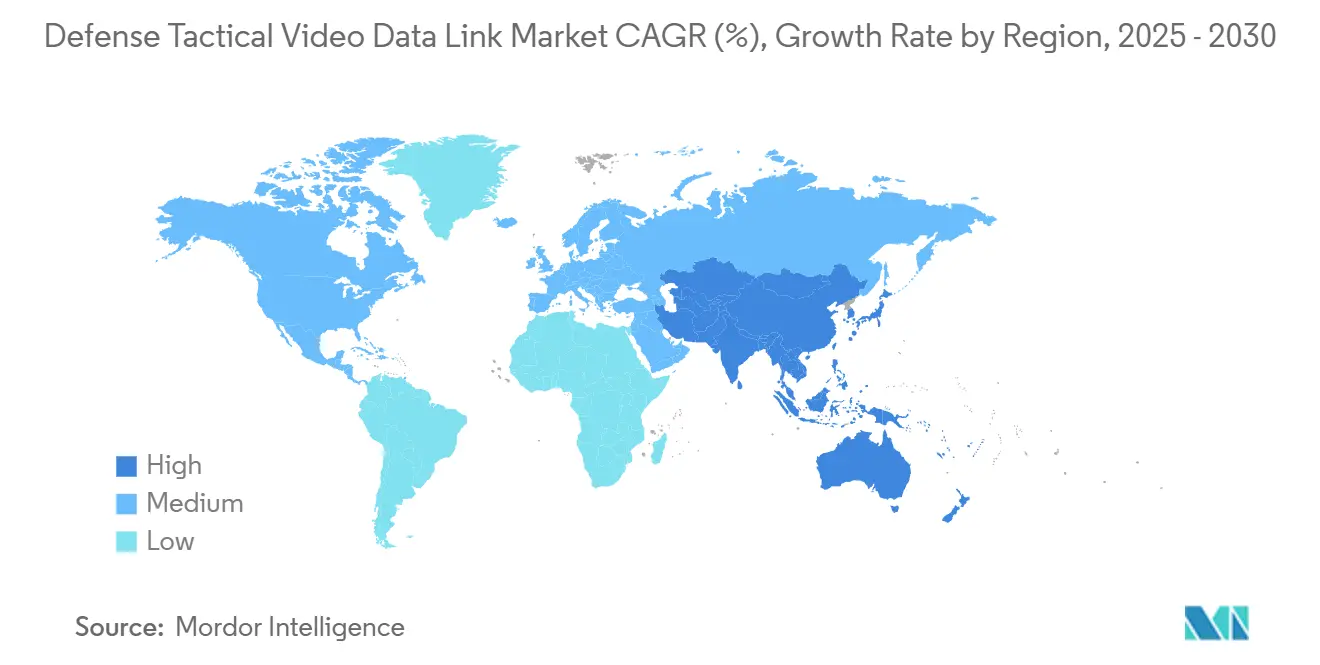

- Por geografía, América del Norte dominó con una participación del 37,85% en 2024; se proyecta que Asia-Pacífico se expanda a una CAGR del 10,65% hasta 2030.

Tendencias e Información del Mercado Global de Enlace de Datos de Video Táctico de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de fuentes de video ISR transportadas por VANT | +1.8% | Global; enfoque en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de modernización centrados en red del Departamento de Defensa | +2.1% | América del Norte como primario; OTAN como secundario | Largo plazo (≥ 4 años) |

| Aumento del gasto en defensa en imágenes C2 seguras en tiempo real | +1.5% | Global; liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de arquitectura abierta SOSA/MOSA | +1.2% | América del Norte y aliados | Largo plazo (≥ 4 años) |

| Micro-enlaces de datos habilitados por IA en el borde a nivel de escuadra | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de enlaces tácticos láser/ópticos | +0.8% | Global; I+D en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Fuentes de Video ISR Transportadas por VANT

Los drones modernos recopilan terabytes de video de movimiento completo diariamente, lo que impulsa a las agencias de defensa a adquirir enlaces de latencia inferior a un segundo que permanezcan estables en espectros disputados. Soluciones como el transceptor de doble banda VORTEX®x de L3Harris muestran cómo las rutas redundantes preservan la continuidad de las imágenes incluso bajo interferencias intensas.[1]Fuente: L3Harris Technologies, "Transceptor ISR VORTEX®x," l3harris.com La demanda se acelera aún más en Asia-Pacífico, donde las tensiones regionales impulsan una vigilancia aérea perpetua. Los ejércitos también incorporan compresión adaptativa y etiquetado de metadatos en el borde de la plataforma, lo que eleva los requisitos de ancho de banda pero agiliza el análisis en destino. A medida que los comandantes vinculan el video directamente a los ciclos de focalización, el éxito de la misión depende cada vez más de enlaces de VANT resilientes que puedan cambiar de frecuencia o perfiles de compresión en milisegundos. En conjunto, estos desarrollos sustentan la expansión sostenida del mercado de enlace de datos de video táctico de defensa.

Programas de Modernización Centrados en Red del Departamento de Defensa

El CJADC2 y los esfuerzos complementarios de la OTAN buscan una interoperabilidad de video fluida entre nodos aéreos, terrestres, marítimos y espaciales. Las herramientas de redes definidas por software e inteligencia artificial permiten que las radios tácticas negocien la modulación y prioricen los flujos de datos sobre la marcha.[2]Fuente: Dan Taylor, "Sistemas de comunicación avanzados a ser proporcionados a Israel por Elbit Systems," militaryembedded.com El estándar SOSA exige interfaces abiertas, lo que permite a proveedores más pequeños ofertar módulos de software que se integran en el hardware existente. Si bien la presión de comoditización reduce los márgenes en placas específicas, el valor migra hacia el firmware que se adapta a las amenazas cibernéticas o a la congestión espectral. Las actualizaciones continuas centradas en red hasta 2030 garantizan ciclos de adquisición recurrentes, reforzando el crecimiento a largo plazo del mercado de enlace de datos de video táctico de defensa.

Aumento del Gasto en Defensa en Imágenes C2 Seguras en Tiempo Real

Los presupuestos de defensa de Asia-Pacífico crecen a un 6,3% anual, con Japón solo incrementando el gasto en un 21% en 2025, y gran parte del incremento financia canalizaciones de imágenes seguras.[3]Fuente: Halna du Fretay, "Rusia prueba enlace satelital para extender el alcance operativo de drones de largo alcance," armyrecognition.com Los oficiales de adquisiciones estipulan una latencia inferior a 100 milisegundos y una disponibilidad del 99,9%, elevando el estándar para la redundancia de enlaces, el diseño de antenas y el cifrado resistente a la computación cuántica. Los requisitos de alta fiabilidad también impulsan la inversión en arreglos direccionales que frustran los vectores de ataque electrónico. A medida que el video en tiempo real se vuelve integral para la guerra de maniobra, los patrones de gasto impulsan el mercado global de enlace de datos de video táctico de defensa.

Mandatos de Arquitectura Abierta SOSA/MOSA

El cumplimiento de SOSA fomenta tarjetas intercambiables y planos de referencia que acortan los ciclos de actualización de una década a dos años. La competencia a nivel de componentes trae la inserción rápida de códecs avanzados, procesadores y front-ends de radiofrecuencia, al tiempo que reduce drásticamente los costos totales de propiedad. Los proveedores que ofrecen formas de onda de software seguras ganan ventaja porque los comandantes prefieren implementar nuevos algoritmos adaptados a amenazas en lugar de reemplazar radios completas. A largo plazo, este mandato amplifica los volúmenes direccionables para soluciones interoperables dentro del mercado de enlace de datos de video táctico de defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro y límites de asignación de ancho de banda | −0.7% | Global; agudo en zonas densas | Largo plazo (≥ 4 años) |

| Compromisos entre SWaP y costo en plataformas pequeñas | −0.9% | Global; equipos de VANT y soldados | Mediano plazo (2-4 años) |

| Largos ciclos de acreditación de ciberseguridad | −0.6% | América del Norte y OTAN | Mediano plazo (2-4 años) |

| Incertidumbre en criptografía poscuántica | −0.4% | Global; activos de alta seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro y Límites de Asignación de Ancho de Banda

Los despliegues civiles de 5G y los ejercicios multinacionales saturan las frecuencias y obligan a los planificadores militares a gestionar esquemas de acceso dinámico al espectro. Aunque las iniciativas de uso compartido del espectro generan ingresos para los reguladores, complican la conectividad de video en tiempo real en el combate urbano donde coexisten docenas de emisores. Para hacer frente a esto, los diseñadores de enlaces incorporan radios cognitivas que detectan y saltan de canal automáticamente, pero los circuitos adicionales aumentan el costo y el riesgo de integración. Estas presiones estructurales de ancho de banda moderan la expansión en segmentos específicos del mercado de enlace de datos de video táctico de defensa.

Compromisos entre SWaP y Costo en Plataformas Pequeñas

Cada gramo de carga útil reduce la autonomía de los nanodrones, y cada vatio de carga térmica acorta la vida de la batería del soldado. Los diseñadores recurren a amplificadores de radiofrecuencia de nitruro de galio para obtener ganancias de eficiencia, aunque estos dispositivos elevan el precio de adquisición y requieren refrigeración especializada. Equilibrar el alcance, la resolución y el tiempo de funcionamiento sigue siendo difícil, especialmente para los auriculares portátiles para soldados que deben ajustarse a los rieles del casco y a los límites de peso. Estos compromisos ralentizan la adopción entre las unidades con recursos limitados y moderan la tasa de crecimiento general del mercado de enlace de datos de video táctico de defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Dominio de los VANT Frente al Auge de las Soluciones Portátiles para Soldados

Los VANT capturaron el 40,65% de la participación del mercado de enlace de datos de video táctico de defensa en 2024, reforzando su papel como principales plataformas de ISR que transmiten video de movimiento completo a los controladores en tierra. Las aeronaves de gran altitud y resistencia y los pequeños cuadricópteros dependen de enlaces de datos multibanda que mantienen la claridad de imagen a lo largo de cientos de kilómetros. Las actualizaciones de IA en el borde en la célula comprimen las transmisiones sin procesar, identifican objetivos y elevan la demanda de ancho de banda. Aunque de menor valor absoluto, los sistemas portátiles para soldados registran la CAGR más alta del 12,10% a medida que los ejércitos equipan a cada escuadra con cascos inteligentes y transmisores montados en el pecho. Se proyecta que el tamaño del mercado de enlace de datos de video táctico de defensa para plataformas de soldados se expanda de manera constante a medida que las superposiciones de realidad aumentada pasen de prototipos a equipamiento estándar.

En consonancia con la doctrina de operaciones distribuidas, los vehículos terrestres y los buques navales incorporan retroactivamente enlaces ascendentes para que los comandantes reciban las mismas señales de video que los activos aéreos. Los aviones de vigilancia tripulados adoptan pasarelas multicanal que retransmiten imágenes a redes satelitales. El reciente lanzamiento del transceptor compacto VORTEX®x de L3Harris desbloquea un rendimiento de clase gigabit en un factor de forma adecuado para vehículos pequeños. A lo largo del horizonte de pronóstico, la diversificación de plataformas ayuda a sostener la demanda general incluso cuando la saturación de VANT en las fuerzas maduras se estabiliza, garantizando oportunidades continuas en todo el mercado de enlace de datos de video táctico de defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Frecuencia: Fortaleza de la Banda Ku Frente al Impulso Óptico

Los enlaces de banda Ku mantuvieron una participación del 32,20% en el mercado de enlace de datos de video táctico de defensa en 2024 debido a la cobertura satelital heredada y los márgenes de atenuación por lluvia confiables. Los ejércitos prefieren esta banda para el backhaul a nivel de teatro, aunque la proliferación de sistemas de interferencia genera interés en frecuencias más altas. Los terminales ópticos/láser registran la CAGR más rápida del 13,50% porque los fotones ofrecen inmunidad a la denegación de radiofrecuencia y admiten tasas de múltiples gigabits en distancias de línea de visión. Los compradores de defensa prueban terminales de banda Ka para las próximas constelaciones de órbita terrestre media que prometen menor latencia.

Los canales VHF/UHF siguen siendo vitales para la dispersión más allá del horizonte en zonas montañosas, mientras que las radios de banda L/S respaldan las redes de mando cuando los enlaces satelitales u ópticos fallan. Las demostraciones de láser de espacio libre entre los satélites de SpaceX y los nodos terrestres muestran la viabilidad operativa, impulsando la adquisición hacia arquitecturas híbridas de radiofrecuencia y óptica. A medida que los organismos reguladores reasignan el espectro, el mercado de enlace de datos de video táctico de defensa experimenta una reorientación gradual, pero mantiene la supremacía de la banda Ku en el corto plazo.

Por Tasa de Datos: Punto Óptimo de Tasa Media con Auge de Alta Tasa

Las soluciones de tasa media entre 10 Mbps y 100 Mbps controlaron el 47,90% del gasto de 2024 porque equilibran la claridad de imagen y el consumo de energía. El video del campo de batalla a menudo se transmite en formato comprimido de 720p o 1080p que se ajusta a este rango. Sin embargo, los enlaces de alta tasa superiores a 100 Mbps están creciendo a una CAGR del 11,40% a medida que las fuerzas integran cámaras de 360 grados, sensores multiespectrales y metadatos de IA que incrementan los requisitos de rendimiento. El tamaño del mercado de enlace de datos de video táctico de defensa para las categorías de alta tasa se acelerará aún más una vez que los terminales láser de bajo costo maduren.

Los sistemas de baja tasa siguen siendo relevantes para aplicaciones encubiertas donde se valora una firma espectral reducida por encima de la resolución. La tecnología de tasa de bits adaptativa integrada en los módems modernos permite a los operadores reducir la calidad durante las interferencias y recuperar la alta definición una vez que las condiciones mejoran. Esta elasticidad mantiene la conciencia situacional mientras conserva energía, reforzando la demanda entre segmentos dentro del mercado de enlace de datos de video táctico de defensa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Liderazgo de los Módems Mientras el Software Supera

Los módems y enrutadores representaron el 31,55% de los ingresos de 2024, reflejando su papel indispensable en la traducción de la salida de sensores en formas de onda de transmisión. Los diseños preparados para el futuro ahora integran cifrado, enrutamiento y calidad de servicio en una sola placa, reduciendo el tamaño y el peso. Sin embargo, el crecimiento más rápido proviene de los módulos de software que ofrecen formas de onda dinámicas y análisis de gestión de redes a una CAGR del 12,75%. Los ejércitos valoran la capacidad de incorporar nuevos protocolos antijamming de la noche a la mañana en lugar de adquirir nuevos chasis. La participación del mercado de enlace de datos de video táctico de defensa para el software puro sigue siendo pequeña pero estratégicamente importante.

Los subsistemas de hardware como las antenas evolucionan hacia arreglos de dirección electrónica que mantienen el enlace activo incluso cuando los vehículos giran. Los amplificadores de potencia de nitruro de galio mejoran la eficiencia del transmisor, compensando las limitaciones térmicas en pequeñas células aéreas. Las tarjetas de cifrado migran hacia algoritmos resistentes a la computación cuántica a medida que los funcionarios de adquisiciones protegen el tráfico clasificado para el futuro. Estas tendencias subrayan un cambio hacia pilas modulares que aceleran las actualizaciones iterativas en todo el mercado de enlace de datos de video táctico de defensa.

Por Usuario Final: Escala de la Fuerza Aérea, Crecimiento del Ejército

Los programas de la Fuerza Aérea representaron el 35,65% de la demanda de 2024, anclados por extensas flotas de VANT y puestos de mando aéreos. El reemplazo continuo de las radios CDL heredadas con bloques compatibles con Link-16 sustenta un gasto de actualización constante. El Ejército lidera el impulso con una CAGR del 9,70% a medida que las unidades desmontadas adoptan pantallas montadas en casco y enlaces cruzados a nivel de escuadra que integran a cada soldado en una malla de video en tiempo real. Los proyectos de la Marina se centran en buques de combate litoral y embarcaciones anfibias que requieren sincronización de imágenes de barco a costa.

La doctrina de operaciones conjuntas difumina los límites rígidos entre servicios, lo que lleva a los planificadores a favorecer estándares comunes de enlace de datos. En consecuencia, los volúmenes de adquisición se distribuyen entre todas las ramas, reforzando el mercado agregado de enlace de datos de video táctico de defensa. Las naciones socias emergentes imitan los patrones de modernización de los EE. UU., diversificando aún más la combinación de usuarios finales y reduciendo la volatilidad vinculada al ciclo presupuestario de cualquier servicio individual.

Análisis Geográfico

América del Norte generó el 37,85% de los ingresos globales en 2024, anclada por contratos IDIQ plurianuales de los EE. UU., como el contrato MIDS-JTRS de USD 999 millones de L3Harris. El rigor regulatorio de la región, incluidos el ITAR, la modernización criptográfica y el cumplimiento de SOSA, favorece a los titulares que poseen cadenas de suministro autorizadas. El despliegue acelerado del CJADC2 mantendrá la adquisición estable hasta 2030, mientras que Canadá invertirá en la modernización del NORAD, incluidos experimentos de comunicaciones satelitales ópticas.

Asia-Pacífico registra la CAGR más rápida del 10,65% a medida que Japón, Australia e India priorizan la conciencia del dominio marítimo en medio de las tensiones regionales. Los centros de I+D nacionales colaboran con las principales empresas de los EE. UU. bajo marcos de transferencia de tecnología, con el objetivo de desplegar terminales de banda Ka y ópticos adecuados para geografías insulares y montañosas. El sólido crecimiento también proviene de la adopción de VANT entre guardacostas y fuerzas paramilitares que buscan vigilancia persistente.

Europa muestra una expansión moderada impulsada por los esfuerzos de interoperabilidad de la OTAN. Programas como la renovación del SATCOM Syracuse de Francia y la red de campo de batalla Morpheus del Reino Unido asignan fondos a enlaces de video de arquitectura abierta. El RGPD exige capas rigurosas de protección de datos, dando forma a una adquisición segura por diseño. Mientras tanto, la modernización del Oriente Medio genera contratos esporádicos pero considerables, como el pedido de USD 130 millones de Israel para radios de Elbit Systems. Al mismo tiempo, África sigue siendo un mercado emergente con despliegues piloto financiados por subvenciones contra el terrorismo.

Panorama Competitivo

El mercado de enlace de datos de video táctico de defensa presenta una concentración moderada. L3Harris, Viasat y BAE Systems capitalizan la integración empresarial, el soporte del ciclo de vida y las líneas de fabricación autorizadas. Las empresas de nivel medio como HENSOLDT y Curtiss-Wright apuntan a programas europeos y de Asia-Pacífico con tarjetas VPX listas para SOSA y cuchillas de módem robustizadas. Las empresas emergentes se especializan en relés ópticos, codificadores de IA y criptografías modulares, aprovechando el respaldo de capital de riesgo para superar en innovación en frentes específicos.

Los movimientos estratégicos subrayan la carrera: el contrato NTCDL de USD 85 millones de BAE Systems consolida sus credenciales navales; el lanzamiento del DL-6000 de HENSOLDT amplía el atractivo multiplataforma; la demostración láser de SpaceX-Tesat siembra una nueva ola de terminales híbridos. Las solicitudes de patentes en arreglos de dirección de haz y criptografía basada en retículas se disparan, señalando las próximas líneas de batalla. La participación en los grupos de trabajo de SOSA e IEEE se vuelve tan crucial como el gasto en I+D, proporcionando información temprana sobre los diseños de referencia que darán forma a las licitaciones.

El poder de fijación de precios gira en torno al SWaP y el cumplimiento de la arquitectura abierta: los compradores ahora pueden comparar los costos de los módulos VPX entre proveedores, comprimiendo los márgenes en el hardware. El valor migra hacia los servicios de DevSecOps que parchean formas de onda y modelos de IA de forma inalámbrica. Como resultado, los integradores agrupan suscripciones de software en las ventas de hardware, suavizando la visibilidad de los ingresos mientras capturan telemetría analítica para el mantenimiento predictivo.

Líderes de la Industria de Enlace de Datos de Video Táctico de Defensa

L3Harris Technologies, Inc.

Viasat, Inc.

Curtiss-Wright Corporation

Thales Group

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: HENSOLDT presentó su solución de enlace de datos de sexta generación, el DL-6000. Como proveedor líder mundial de soluciones de sensores, HENSOLDT diseñó el DL-6000 para garantizar seguridad y fiabilidad de primer nivel. Este sistema avanzado facilita el intercambio fluido de video de alta definición y datos de telemetría a largas distancias y en diversas plataformas.

- Septiembre de 2024: L3Harris Technologies obtuvo un contrato IDIQ de USD 182 millones de la Fuerza Aérea de los EE. UU. para proporcionar capacidades avanzadas de conciencia situacional. El contrato incluye el suministro de tecnologías de Enlace de Datos de Video (VDL), como ROVER® 6S y Tactical Network ROVER® (TNR) 2, en colaboración con el Centro de Gestión del Ciclo de Vida de la Fuerza Aérea.

Alcance del Informe Global del Mercado de Enlace de Datos de Video Táctico de Defensa

| Vehículos Terrestres |

| Aeronaves Militares |

| Vehículos Aéreos No Tripulados (VANT) |

| Buques Navales |

| Portátil para Soldados |

| Banda C |

| Banda Ku |

| Banda Ka |

| Banda L/S |

| VHF/UHF |

| Óptico/Láser |

| Baja (Menos de 10 Mbps) |

| Media (10 a 100 Mbps) |

| Alta (Más de 100 Mbps) |

| Transmisores |

| Receptores |

| Antenas |

| Módems y Enrutadores |

| Módulos de Cifrado y Seguridad |

| Software (Formas de Onda, Sistema de Gestión de Redes) |

| Ejército |

| Marina |

| Fuerza Aérea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Vehículos Terrestres | ||

| Aeronaves Militares | |||

| Vehículos Aéreos No Tripulados (VANT) | |||

| Buques Navales | |||

| Portátil para Soldados | |||

| Por Banda de Frecuencia | Banda C | ||

| Banda Ku | |||

| Banda Ka | |||

| Banda L/S | |||

| VHF/UHF | |||

| Óptico/Láser | |||

| Por Tasa de Datos | Baja (Menos de 10 Mbps) | ||

| Media (10 a 100 Mbps) | |||

| Alta (Más de 100 Mbps) | |||

| Por Componente | Transmisores | ||

| Receptores | |||

| Antenas | |||

| Módems y Enrutadores | |||

| Módulos de Cifrado y Seguridad | |||

| Software (Formas de Onda, Sistema de Gestión de Redes) | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Enlace de Datos de Video Táctico de Defensa?

El mercado de enlace de datos de video táctico de defensa está valorado en USD 4,81 mil millones en 2025 y se proyecta que alcance los USD 7,23 mil millones en 2030.

¿Qué segmento de plataforma lidera las ventas?

Los VANT tienen el 40,65% de los ingresos de 2024, lo que los convierte en el segmento más grande.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico muestra el mayor crecimiento con una CAGR del 10,65% hasta 2030.

¿Por qué los enlaces ópticos/láser están ganando atención?

Ofrecen un rendimiento de clase gigabit resistente a interferencias que aborda las amenazas de guerra electrónica (GE).

¿Cómo afecta el cumplimiento de SOSA a la adquisición?

Los mandatos de arquitectura abierta favorecen los componentes modulares e interoperables, acelerando los ciclos de actualización y la competencia entre proveedores.

Última actualización de la página el: