Taille et Part du Marché de la RA et RV dans la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

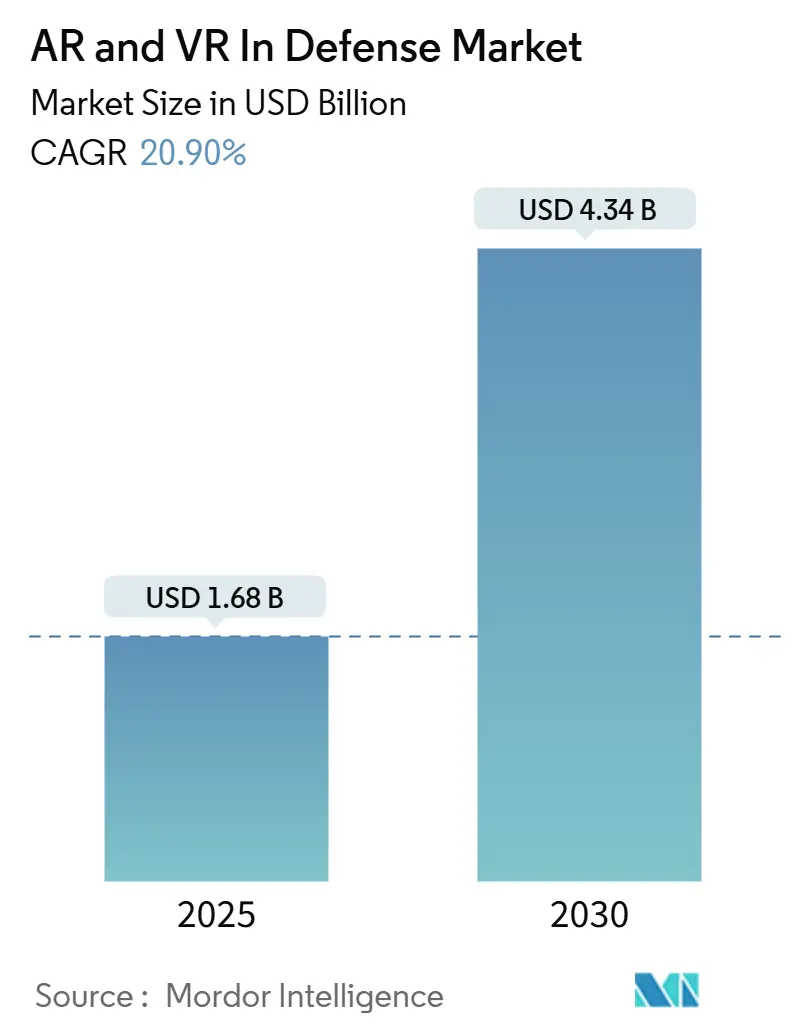

| Taille du Marché (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2030) | 4.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la RA et RV dans la Défense par Mordor Intelligence

La taille du marché de la RA et RV dans la défense est évaluée à 1,68 milliard USD en 2025 et devrait atteindre 4,34 milliards USD en 2030, progressant à un TCAC de 20,9 %. L'augmentation des allocations militaires pour la formation immersive, le déploiement régulier de programmes d'approvisionnement à grande échelle et les améliorations rapides de l'optique portable soutiennent collectivement une courbe de croissance soutenue. Les États-Unis, la France, l'Allemagne, le Japon et l'Australie ancrent la demande grâce à des plans de dépenses pluriannuels privilégiant la réalité augmentée et la réalité virtuelle pour la formation, la maintenance et la mise en réseau sur le champ de bataille. Les objectifs de disponibilité des plateformes favorisent les architectures centrées sur les logiciels qui s'interfacent avec les systèmes de commandement et de contrôle existants, tandis que les ventes de matériel s'accélèrent en parallèle à mesure que la capacité de fabrication nationale se développe. L'informatique en périphérie activée par la 5G s'impose comme un facteur décisif de la simulation distribuée, ouvrant de nouveaux bassins de revenus dans la planification interarmées, la télémaintenance et les exigences de fusion de données en temps réel.

Points Clés du Rapport

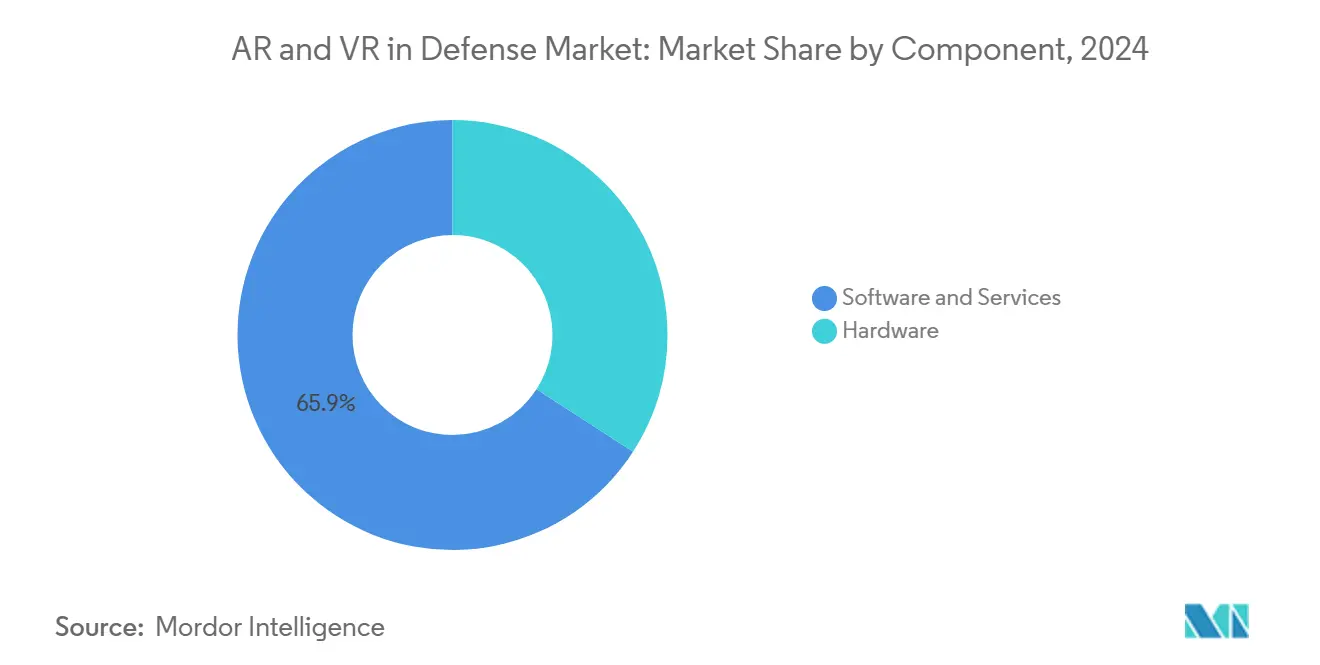

- Par composant, les logiciels et services restent la plus grande part à 65,87 % des revenus de 2024, tandis que le matériel affiche la croissance la plus rapide avec un TCAC de 20,55 % jusqu'en 2030.

- Par type d'appareil, les lunettes intelligentes seront en tête avec une part de 42,45 % en 2024, tandis que les simulateurs et cabines RV connaîtront la croissance la plus rapide avec un TCAC de 21,75 %.

- Par application, la formation et la simulation dominent en volume à 56,47 % des dépenses de 2024, la conscience situationnelle et la gestion du champ de bataille progressant rapidement avec un TCAC de 22,77 %.

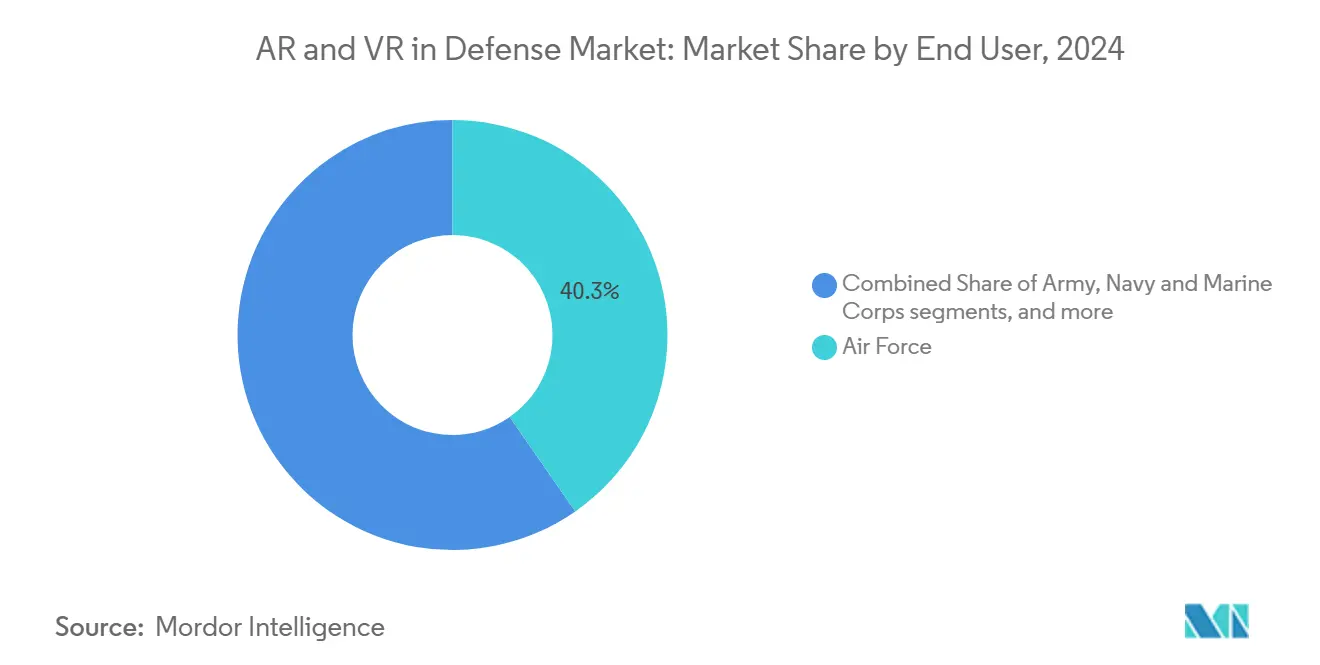

- Par utilisateur final, les armées de l'air représentent les dépenses les plus élevées, soit 40,32 % des totaux de 2024, tandis que les formations navales et des corps des marines enregistrent la croissance la plus forte, avec un TCAC de 22,31 %.

- Par technologie, la réalité augmentée détient la plus grande part à 55,98 % en 2024, et la Réalité Mixte affiche la dynamique la plus rapide avec un TCAC de 20,89 %.

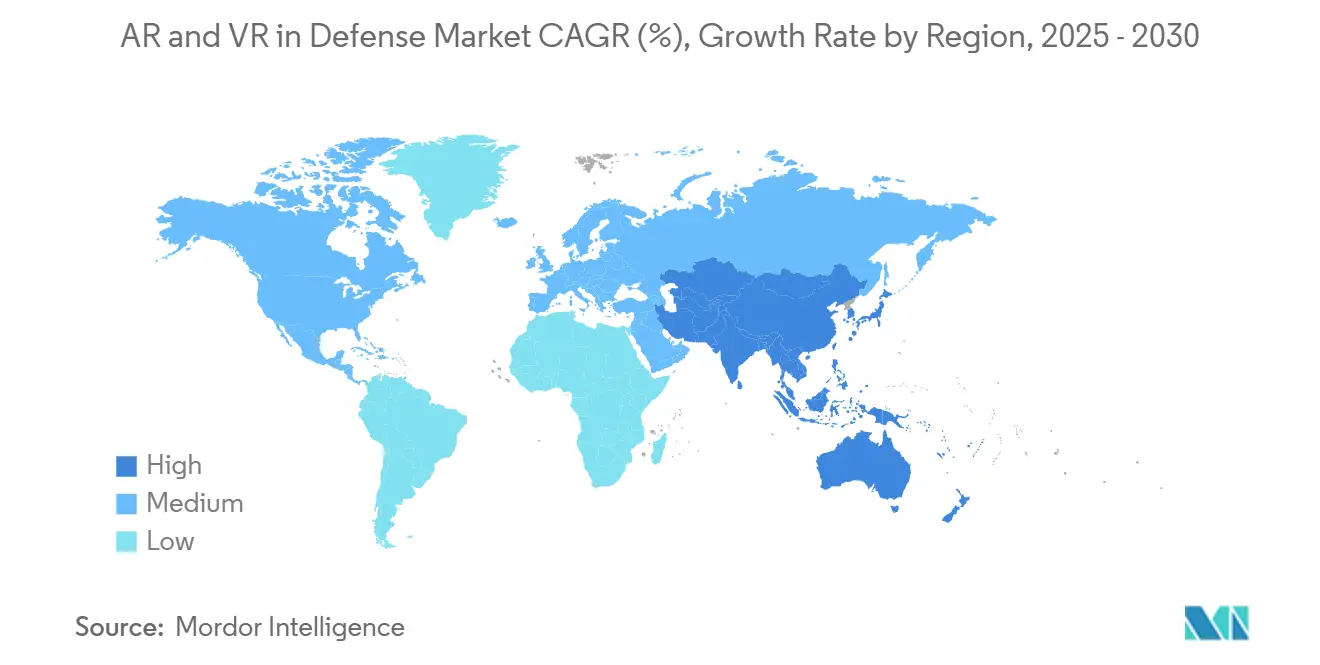

- Par géographie, l'Amérique du Nord occupe la première position avec 42,74 % des dépenses mondiales de 2024, tandis que l'Asie-Pacifique affiche le taux de croissance le plus élevé avec un TCAC de 21,88 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la RA et RV dans la Défense

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses de défense pour la formation immersive | +3.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes d'approvisionnement de plusieurs milliards de dollars (ex. : IVAS) | +4.10% | Amérique du Nord, Union Européenne | Long terme (≥ 4 ans) |

| Avancées en optique portable et casques à champ de vision élargi | +2.80% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| 5G et informatique en périphérie permettant la simulation en réseau | +3.50% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| La RA appliquée à la maintenance en dépôt réduit l'immobilisation des plateformes | +2.40% | Adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Planification de mission en réalité étendue distribuée pour les forces interarmées | +2.90% | Pays de l'OTAN et alliés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de Défense pour la Formation Immersive

Les budgets militaires mondiaux ont fortement augmenté en 2024, et les États-Unis seuls ont réservé plus de 26 milliards USD par an jusqu'en 2028 pour les systèmes de simulation et de formation.[1]Programme SBIR/STTR de l'Armée américaine, "Capacité améliorée de formation à la neutralisation des engins explosifs improvisés," armysbir.army.mil La demande budgétaire de l'Armée américaine pour l'exercice 2025 comprend 255 millions USD pour plus de 3 000 unités du Système d'Augmentation Visuelle Intégrée (IVAS), signalant un soutien institutionnel durable. Des augmentations parallèles apparaissent en Europe, où les membres de l'OTAN continuent d'accroître leurs engagements de dépenses, et en Asie-Pacifique, le projet de budget de défense du Japon pour l'exercice 2025 progresse de 10,5 % par an. Des dotations plus importantes accélèrent le remplacement des exercices de tir réel à forte consommation de consommables par des scénarios virtuels qui compriment les cycles de formation et réduisent l'usure des munitions et des plateformes.

Les Programmes d'Approvisionnement de Plusieurs Milliards de Dollars Stimulent l'Expansion du Marché

Les véhicules d'approvisionnement sur une décennie fournissent des revenus prévisibles aux fournisseurs. À la suite de la restructuration du programme, le contrat IVAS, d'une valeur de 21,90 milliards USD, est désormais ouvert à plusieurs fournisseurs, dont Anduril et Palantir. En Europe, le projet franco-allemand de Système Principal de Combat Terrestre (MGCS) est passé à la Phase 1A en 2025, la France allouant 98 millions EUR (115,42 millions USD) pour le développement initial. Le programme FMBTech du Fonds Européen de Défense, coordonné par Thales, oriente 19 millions EUR (22,37 millions USD) vers des solutions de formation d'équipage de nouvelle génération, établissant des normes techniques qui se répercutent sur les décisions d'approvisionnement des partenaires et des alliés.

Les Avancées en Optique Portable Permettent le Déploiement sur le Terrain

Les intégrateurs de défense surmontent les contraintes de poids et d'optique qui limitaient autrefois les affichages portés sur la tête. Vuzix a exécuté des commandes de guides d'ondes à six chiffres pour des affichages tête haute légers dans le cadre de plusieurs contrats de défense américains, consolidant son statut de seul producteur national de guides d'ondes.[2]Vuzix Corporation, "Vuzix reçoit une commande de production pour des guides d'ondes personnalisés," vuzix.com Thales a introduit un goggle de vision nocturne panoramique à quatre tubes dépassant un champ de vision de 120°, élargissant substantiellement la conscience situationnelle. La collaboration de Rheinmetall avec Lightspace Technologies sur la réalité augmentée multifocale a démontré une réduction de la fatigue oculaire lors de l'Expérience de Combat de l'Armée britannique.

La 5G et l'Informatique en Périphérie Transforment la Simulation en Réseau

La connectivité à faible latence et à haute bande passante redéfinit la formation distribuée. Le banc d'essai 5G privé OSIRIS de Lockheed Martin, financé à hauteur de 19,3 millions USD, a relié plusieurs systèmes aériens sans pilote et radars lors d'exercices en direct avec le Corps des Marines américain. Booz Allen a validé un cadre de formation en réalité étendue sans fil à Fort Cavazos qui transmettait des données biométriques et des retours en temps réel à des instructeurs à distance, démontrant la praticabilité opérationnelle des déploiements sans fil. Singtel prévoit que les dépenses en réalité étendue en Asie-Pacifique atteindront 14,8 milliards USD en 2026 à mesure que les collaborations entre opérateurs de télécommunications et défense s'approfondissent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux et de cycle de vie élevés de la réalité étendue durcie | –2.1% | Mondial, ministères sensibles aux prix | Long terme (≥ 4 ans) |

| Ergonomie des casques : poids, autonomie de la batterie, limites du champ de vision | –1.8% | Mondial, affecte le déploiement sur le terrain | Moyen terme (2-4 ans) |

| Surface d'attaque cybernétique des flux de données de réalité étendue en réseau | –1.5% | Mondial, aigu dans les environnements de communication contestés | Court terme (≤ 2 ans) |

| Absence de certification de formation en réalité étendue à l'échelle de l'OTAN | –1.2% | Pays de l'OTAN et partenaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Initiaux et de Cycle de Vie Élevés Freinent l'Adoption

Les programmes de développement ciblant des spécifications militaires robustes imposent des coûts d'ingénierie non récurrents, d'accréditation logicielle et de maintien en condition substantiels. La restructuration de l'IVAS souligne comment les insuffisances de performance peuvent amplifier le coût total de possession, tandis que les planificateurs européens débattent des répartitions de financement dans la feuille de route du MGCS. Les dépenses de cycle de vie englobent désormais les correctifs de cybersécurité, la remise en état des composants optiques et les actualisations périodiques du matériel nécessaires pour rester interopérables avec l'évolution des normes de capteurs et de réseaux.

L'Ergonomie des Casques Limite l'Efficacité Opérationnelle

Les unités signalent souvent une fatigue induite par le poids, une autonomie de batterie limitée et une vision périphérique restreinte. Les recherches de l'OTAN sur les facteurs humains citent le mal des transports et la fatigue oculaire comme des obstacles persistants à l'utilisation prolongée d'appareils entièrement immersifs. Les réponses de l'industrie comprennent des lentilles multifocales qui imitent la perception naturelle de la profondeur et des modules de batterie qui se remplacent à chaud sans arrêter les logiciels de mission critiques. Pourtant, l'écart entre les exigences du terrain et l'ergonomie disponible dans le commerce reste significatif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels et Services Maintiennent le Leadership du Marché

Les logiciels et services ont capturé 65,87 % de la part du marché de la RA et RV dans la défense en 2024, car les ministères valorisent les bases de code modulaires qui s'intègrent aux réseaux de commandement et de contrôle (C2) existants.[3]ADS Advance, "BISim fournira au Commandement des Futures Forces de l'Armée américaine un environnement synthétique MPT," adsadvance.co.uk Le segment bénéficie également de cycles de mise à niveau rapides ; les développeurs peuvent déployer de nouvelles fonctionnalités spécifiques à la mission via des correctifs de routine sans expédier de nouveau matériel. Ces caractéristiques réduisent les délais d'accréditation et permettent aux forces d'adapter les scénarios aux environnements de menace changeants dans de brefs délais.

Les revenus du matériel augmentent plus rapidement avec un TCAC de 20,55 % jusqu'en 2030, car la production nationale d'optique réduit l'exposition aux importations et fait baisser les coûts unitaires. Les fabricants de guides d'ondes comme Vuzix fournissent désormais des moteurs d'affichage légers qui respectent les règles de chaîne d'approvisionnement sécurisée, aidant les grands maîtres d'œuvre à remplacer les composants étrangers tout en améliorant la clarté optique. À mesure que les batteries durcies et les processeurs à faible consommation arrivent à maturité, le côté matériel complète de plus en plus les plateformes logicielles plutôt que de prendre du retard.

Par Type d'Appareil : Les Lunettes Intelligentes Dominent les Déploiements Pratiques

Les lunettes intelligentes ont représenté 42,45 % des ventes de 2024 grâce à leur fonctionnement mains libres et leurs montures plus légères qui s'intègrent parfaitement aux flux de travail de maintenance en ligne ou de support sur le terrain. Leur faible consommation d'énergie prend en charge des missions de plusieurs heures, et les microphones intégrés permettent des entrées par commande vocale qui accélèrent l'exécution des listes de contrôle même dans des environnements bruyants. Des projets pilotes d'accessibilité, tels que l'essai de sous-titrage du Ministère de la Défense du Royaume-Uni, illustrent comment le même facteur de forme peut élargir la participation de la main-d'œuvre.

Les simulateurs RV et les cabines à mouvement complet enregistrent la croissance la plus rapide avec un TCAC de 21,75 %, car les forces comparent le coût par heure de formation aux plateformes réelles qui nécessitent du carburant, des munitions et des créneaux d'espace aérien. Les modules de tir de canon pour équipages blindés et les simulateurs de passerelle navale combinent désormais des plateformes de mouvement avec des visuels immersifs pour reproduire les charges de stress sans risquer l'équipement. Les planificateurs considèrent de plus en plus les simulateurs à site fixe comme la couche d'ancrage, les lunettes intelligentes déployables offrant un rafraîchissement complémentaire dans les positions avancées.

Par Application : La Formation et la Simulation Constituent la Base du Volume

La formation et la simulation ont représenté 56,47 % du marché de la RA et RV dans la défense en 2024, car la répétition immersive réduit considérablement les dépenses en munitions et accélère la rétention des compétences. Des écosystèmes intégrés tels que le FOMEDEC français combinent des stations de classe avec des aéronefs réels pour permettre aux pilotes de répéter des sorties complexes avant le décollage. Des constructions similaires pour les blindés et l'artillerie raccourcissent les cycles de certification et allègent les goulets d'étranglement dans la planification des champs de tir.

La conscience situationnelle et la gestion du champ de bataille enregistrent la croissance la plus forte avec un TCAC de 22,77 %, alimentée par des moteurs de fusion de capteurs qui diffusent les positions des forces amies et les alertes de menace sur des affichages transparents. Les nœuds d'informatique en périphérie traitent les images en temps réel, de sorte que les chefs de section reçoivent des superpositions visuelles plutôt que des appels radio. Les commandants apprécient le passage des mises à jour vocales réactives aux invites proactives qui maintiennent les unités dans les boucles de décision des adversaires.

Par Utilisateur Final : Les Armées de l'Air sont des Adopteurs Précoces

Les armées de l'air ont représenté 40,32 % des dépenses de 2024, tirant parti de décennies de culture du simulateur pour intégrer des cockpits en réalité mixte dans les programmes de formation des pilotes de premier cycle. La réduction des heures de vol réel se traduit par des économies de carburant et une prolongation de la durée de vie des cellules, tandis que les analyses intégrées mesurent la charge cognitive des stagiaires pour personnaliser le rythme des leçons. La même infrastructure prend désormais en charge les exercices des opérateurs de perche de ravitaillement et des chefs d'équipage, élargissant le retour sur investissement du capital des simulateurs.

Les formations navales et des corps des marines suivent de près, projetant un TCAC de 22,31 % à mesure que les bancs d'essai maritimes 5G comme OSIRIS s'avèrent stables dans les environnements marins. Les unités amphibies combinent des répétitions en RV pour les séquences de débarquement avec des aides en RA pour la manutention sur le pont superposant les points d'arrimage des aéronefs lors des opérations nocturnes. Les unités de l'armée de terre restent des adopteurs réguliers pour les scénarios de tir d'infanterie et de médecin de combat, bien que les cycles d'approvisionnement suivent souvent les budgets de modernisation plus larges.

Par Technologie : La Réalité Augmentée Conserve sa Polyvalence

La RA a généré 55,98 % des revenus de 2024, car la superposition d'indices numériques sur des scènes du monde réel préserve le contexte situationnel lors de la maintenance, de la navigation et du scoring de tir réel. Les utilisateurs évitent la désorientation de l'occlusion totale tout en accédant à des annotations interactives, ce qui améliore la précision des tâches et la sécurité. La technologie fonctionne également sur des optiques plus légères, aidant les équipages à porter des systèmes pendant toute une période de service.

La Réalité Mixte affiche la progression la plus rapide avec un TCAC de 20,89 %, car les lentilles multifocales et l'IA de détection de profondeur fusionnent l'ancrage spatial avec des hologrammes opaques, permettant aux équipages de véhicules de « voir à travers » le blindage lors de l'amarrage ou de la traversée de zones confinées. La RV maintient une niche solide pour les tâches à haut risque — telles que les appontages sur porte-avions par mer agitée — où zéro distraction du monde physique est essentielle. Ensemble, le trio de modalités forme désormais une boîte à outils en couches que les commandants adaptent à la phase de mission et à l'environnement.

Analyse Géographique

L'Amérique du Nord a généré 42,74 % des revenus de 2024, soutenue par le budget de défense américain qui dépasse 800 milliards USD et finance des programmes de réalité étendue de plusieurs milliards de dollars. Le Canada et les partenariats de la base industrielle alliée renforcent la capacité régionale, tandis que la modernisation sécuritaire du Mexique invite des projets pilotes dans la surveillance des frontières.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 21,88 % jusqu'en 2030. L'allocation de 314 milliards USD de la Chine, la hausse budgétaire de 10,5 % du Japon et la volonté de l'Australie d'acquérir une capacité souveraine génèrent des opportunités d'approvisionnement soutenues. Les fournisseurs nationaux collaborent de plus en plus avec les grands maîtres d'œuvre américains pour satisfaire aux règles de contenu local, accélérant le transfert de technologie et la fabrication locale de guides d'ondes.

Les initiatives coordonnées de l'Europe, notamment le MGCS et le Fonds Européen de Défense, combinées au fonds hors budget allemand de 500 milliards EUR (588,80 milliards USD), stimulent la demande de RA/RV interopérables soutenant les forces opérationnelles multinationales. Les exigences d'interopérabilité entre les partenaires du Système de Combat Aérien du Futur (SCAF) encouragent les logiciels à architecture ouverte qui attirent les fournisseurs de niche plus petits.

Paysage Concurrentiel

Le marché de la RA et RV dans la défense présente une concentration modérée. Les grands maîtres d'œuvre établis disposent d'avantages de titulaire dans l'intégration à grande échelle, tandis que les entreprises spécialisées en optique et en logiciels insufflent une innovation rapide. L'intégration 5G-réalité étendue de Lockheed Martin, les affichages multifocaux de Rheinmetall-Lightspace et la collaboration 3D de Hololight-Oversight indiquent tous un manuel de jeu orienté partenariat favorisant les équipes à double expertise.[4]Hololight, "Partenariat stratégique pour transformer les solutions de RA pour la défense et la sécurité," hololight.com

Vuzix assure un positionnement stratégique en tant que seul fabricant national de guides d'ondes et bénéficie de commandes de défense continues à six chiffres. Les nouveaux entrants, tels qu'Anduril, s'appuient sur le capital-risque pour itérer rapidement et répondre aux architectures de systèmes ouverts modulaires exigées par les directives d'approvisionnement révisées. L'accréditation en cybersécurité et la conformité aux Réglementations Internationales sur le Trafic d'Armes (ITAR) restent des barrières à l'entrée substantielles.

Leaders du Secteur de la RA et RV dans la Défense

Microsoft Corporation

BAE Systems plc

Lockheed Martin Corporation

CAE Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Anduril et Meta se sont associés pour développer des produits de réalité étendue intégrés pour des applications militaires. Ces produits visent à améliorer la perception sur le champ de bataille et à fournir un contrôle intuitif des systèmes autonomes pour le personnel militaire.

- Mars 2025 : La filiale de Vuzix, Moviynt, a obtenu l'engagement d'Airbus Helicopters de déployer des solutions de lunettes intelligentes dans les sites de distribution nord-américains.

- Mai 2024 : Sigma Defense Systems a obtenu un ordre de mission de 4,7 millions USD pour développer un écosystème de formation en renseignement en RV pour l'Armée américaine.

Portée du Rapport Mondial sur le Marché de la RA et RV dans la Défense

| Matériel |

| Logiciels et Services |

| Affichages Montés sur la Tête |

| Affichages Tête Haute |

| Lunettes Intelligentes |

| Simulateurs/Cabines RV |

| Appareils Portables et Tablettes |

| Formation et Simulation |

| Maintenance, Réparation et Révision |

| Conscience Situationnelle et Gestion du Champ de Bataille |

| Planification et Répétition de Mission |

| Formation Médicale et Réhabilitation |

| Conception et Prototypage |

| Armée de Terre |

| Armée de l'Air |

| Marine et Corps des Marines |

| Forces d'Opérations Spéciales |

| Sécurité Intérieure et Application de la Loi |

| Réalité Augmentée (RA) |

| Réalité Virtuelle (RV) |

| Réalité Mixte (RM) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciels et Services | |||

| Par Type d'Appareil | Affichages Montés sur la Tête | ||

| Affichages Tête Haute | |||

| Lunettes Intelligentes | |||

| Simulateurs/Cabines RV | |||

| Appareils Portables et Tablettes | |||

| Par Application | Formation et Simulation | ||

| Maintenance, Réparation et Révision | |||

| Conscience Situationnelle et Gestion du Champ de Bataille | |||

| Planification et Répétition de Mission | |||

| Formation Médicale et Réhabilitation | |||

| Conception et Prototypage | |||

| Par Utilisateur Final | Armée de Terre | ||

| Armée de l'Air | |||

| Marine et Corps des Marines | |||

| Forces d'Opérations Spéciales | |||

| Sécurité Intérieure et Application de la Loi | |||

| Par Technologie | Réalité Augmentée (RA) | ||

| Réalité Virtuelle (RV) | |||

| Réalité Mixte (RM) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la RA et RV dans la défense en 2025, et quel taux de croissance est attendu jusqu'en 2030 ?

Les dépenses atteignent 1,68 milliard USD en 2025 et devraient progresser à un TCAC de 20,9 % pour atteindre 4,34 milliards USD d'ici 2030.

Quelle application représente la plus grande part des dépenses actuelles en réalité étendue dans la défense ?

La formation et la simulation détiennent 56,47 % des revenus de 2024 grâce aux économies prouvées sur les munitions, le carburant et l'usure des actifs.

Quelle catégorie d'appareils est la plus largement adoptée par les forces armées aujourd'hui ?

Les lunettes intelligentes captent 42,45 % des ventes de 2024 en raison de leur légèreté et de leur conception mains libres adaptée aux tâches sur le terrain.

Quelle branche des forces armées investit le plus dans les technologies immersives ?

Les armées de l'air sont en tête avec 40,32 % des dépenses de 2024, tirant parti des cockpits en réalité mixte et des outils de maintenance.

Pourquoi l'Amérique du Nord est-elle considérée comme la principale région acheteuse ?

Un budget de défense supérieur à 800 milliards USD et des programmes comme l'IVAS donnent à l'Amérique du Nord 42,74 % des dépenses mondiales de 2024.

Comment la 5G et l'informatique en périphérie modifient-elles l'adoption de la réalité étendue sur le champ de bataille ?

Les réseaux privés à faible latence prennent désormais en charge la formation distribuée en temps réel et la planification de mission entre des unités dispersées.

Quel reste le principal obstacle au déploiement généralisé des casques durcis ?

Les coûts initiaux et de cycle de vie élevés — couvrant le matériel, la cybersécurité et l'actualisation technologique périodique — ralentissent encore l'adoption, en particulier pour les forces plus petites.

Dernière mise à jour de la page le: